Ánh sáng Hồ Chí Minh soi đường chúng ta đi

Trân trọng giới thiệu bài viết của Tổng Bí thư, Chủ tịch nước Tô Lâm với tiêu đề: "Ánh sáng Hồ Chí Minh soi đường chúng ta đi".

Tóm tắt: Bài viết này nghiên cứu hoạt động cho vay của hệ thống ngân hàng đối với ngành nông nghiệp trong 10 năm gần đây ở Việt Nam. Thông qua phân tích quy mô và biến động dư nợ tín dụng nông nghiệp giai đoạn 2014 - 2023, bài viết chỉ ra những kết quả tích cực và một số hạn chế trong tăng trưởng tín dụng của hệ thống ngân hàng đối với ngành sản xuất quan trọng này. Trên cơ sở đó, tác giả đưa ra một số kiến nghị nhằm thúc đẩy hơn nữa tăng trưởng dư nợ tín dụng nông nghiệp trong thời gian tới để đáp ứng nhu cầu về vốn cho sản xuất nông nghiệp cũng như yêu cầu về mở rộng quy mô tín dụng của hệ thống ngân hàng từ nay đến năm 2030.

Từ khóa: Dư nợ, nông nghiệp, tăng trưởng, tín dụng.

THE CREDIT GROWTH IN THE AGRICULTURE INDUSTRY AND ISSUES EMERGE

Abstract: The article evaluates the banking system’s lending activities for the agriculture industry in 10 years in Vietnam. By analyzing the scale and the outstanding credit fluctuation for agriculture in the period 2014 - 2023, the article points out the positive results and some limitations in the banking system’s credit growth for the important agriculture industry. On that basis, the authors propose recommendations to further promote the outstanding credit growth in the coming time aimed at meeting the demand for agriculture production capital as well as the requirement for widening the banking system credit scale by 2030.

Keywords: Outstanding credit, agriculture, growth, credit.

1. Giới thiệu

Việt Nam là một nước có truyền thống sản xuất nông nghiệp lâu đời và cho đến hiện tại, nông nghiệp (bao gồm cả lĩnh vực lâm nghiệp, diêm nghiệp và thủy sản) vẫn là ngành có nhiều đóng góp quan trọng đối với nền kinh tế. Thống kê trong 10 năm trở lại đây (từ năm 2014 đến năm 2023) cho thấy, ngành nông nghiệp thường chiếm khoảng 12 - 14% tổng sản phẩm trong nước (GDP) và khoảng 2,5 - 4% kim ngạch xuất khẩu hàng hóa của Việt Nam. Tính chung trong cả giai đoạn 2014 - 2023, tỉ trọng đóng góp của ngành nông nghiệp vào GDP và kim ngạch xuất khẩu của cả nước lần lượt là 12,73% và 3,35%. Mức độ đóng góp cụ thể từng năm của ngành nông nghiệp được thể hiện chi tiết tại Hình 1.

Hình 1: Đóng góp của nông nghiệp vào GDP và kim ngạch xuất khẩu

giai đoạn 2014 - 2023

Nguồn: Tính toán từ số liệu của Tổng cục Thống kê

Trong nhiều năm qua, nông nghiệp luôn là đối tượng được Nhà nước và ngành Ngân hàng quan tâm, có nhiều chính sách ưu tiên nhằm tạo điều kiện thuận lợi cho các tổ chức, cá nhân, hộ gia đình hoạt động trong ngành nông nghiệp sử dụng nguồn vốn huy động từ các tổ chức tín dụng để phục vụ sản xuất, kinh doanh. Kết quả của chính sách ưu tiên này là đã có hàng triệu khách hàng thuộc lĩnh vực nông nghiệp được hệ thống ngân hàng cho vay một lượng vốn tín dụng lên đến hàng triệu tỉ đồng và dư nợ tín dụng đối với ngành nông nghiệp không ngừng tăng lên mỗi năm.

Với dư nợ tín dụng thường xuyên được mở rộng, các tổ chức, cá nhân hoạt động trong lĩnh vực nông nghiệp đã có vốn để đáp ứng nhu cầu tài chính cho các dự án, phương án sản xuất, kinh doanh. Tuy nhiên, bên cạnh dư nợ liên tục gia tăng, kết quả cho vay của hệ thống ngân hàng đối với ngành nông nghiệp vẫn còn một số hạn chế nhất định như tốc độ tăng trưởng hay tỉ trọng dư nợ... Chính vì vậy, việc xem xét một cách toàn diện quy mô tín dụng nông nghiệp là rất cần thiết nhằm xác định phương hướng điều hành hoạt động cho vay của các tổ chức tín dụng, đáp ứng tốt hơn yêu cầu mở rộng hoạt động tín dụng của hệ thống ngân hàng, đồng thời thúc đẩy ngành nông nghiệp phát triển nhanh, bền vững và hiệu quả - như mục tiêu được đặt ra tại Nghị quyết Hội nghị lần thứ năm Ban Chấp hành Trung ương Đảng khóa XIII về nông nghiệp, nông dân, nông thôn đến năm 2030, tầm nhìn đến năm 2045.

2. Thực trạng tăng trưởng tín dụng đối với ngành nông nghiệp thời gian qua

2.1. Một số chính sách cơ bản thúc đẩy tăng trưởng tín dụng đối với ngành nông nghiệp

Ở Việt Nam, việc cung ứng vốn tín dụng đối với ngành nông nghiệp đã được hệ thống ngân hàng thực hiện từ rất lâu, tuy nhiên, trong khoảng 10 năm trở lại đây, chính sách tín dụng đối với ngành nông nghiệp đã thực sự nhận được sự quan tâm rất lớn từ các cơ quan quản lý nhà nước. Cụ thể là việc Chính phủ thường xuyên ban hành hoặc sửa đổi, bổ sung các văn bản quy phạm pháp luật về hoạt động cho vay cũng như các biện pháp hỗ trợ tài chính khác đối với nông nghiệp, trong đó, đáng chú ý là các văn bản quan trọng như Nghị định số 55/2015/NĐ-CP ngày 09/6/2015 về chính sách tín dụng phục vụ phát triển nông nghiệp, nông thôn (thay thế Nghị định số 41/2010/NĐ-CP ngày 12/4/2010 về chính sách tín dụng phục vụ phát triển nông nghiệp, nông thôn); Nghị định số 116/2018/NĐ-CP ngày 07/9/2018 sửa đổi, bổ sung một số điều của Nghị định số 55/2015/NĐ-CP; Nghị định số 67/2014/NĐ-CP ngày 07/7/2014 về một số chính sách phát triển thủy sản; Nghị định số 89/2015/NĐ-CP ngày 07/10/2015 sửa đổi, bổ sung một số điều của Nghị định số 67/2014/NĐ-CP; Nghị định số 57/2018/NĐ-CP ngày 17/4/2018 về cơ chế, chính sách khuyến khích doanh nghiệp đầu tư vào nông nghiệp, nông thôn; Nghị định số 58/2018/NĐ-CP ngày 18/4/2018 về bảo hiểm nông nghiệp...

Bên cạnh các văn bản quy phạm pháp luật nói trên, tùy theo tình hình thực tiễn và yêu cầu phát triển các ngành, lĩnh vực kinh tế từng năm, Chính phủ và Thủ tướng Chính phủ cũng đã có nhiều văn bản chỉ đạo ngành Ngân hàng thực hiện các biện pháp hỗ trợ vốn tín dụng đối với ngành nông nghiệp như: Nghị quyết số 14/NQ-CP ngày 05/3/2014 của Chính phủ về phiên họp Chính phủ thường kỳ tháng 02/2024, trong đó yêu cầu Ngân hàng Nhà nước Việt Nam (NHNN) xây dựng chương trình cho vay thí điểm phục vụ cho phát triển nông nghiệp (ưu tiên các mô hình liên kết trong chuỗi sản xuất sản phẩm nông nghiệp, các mô hình sản xuất áp dụng khoa học và công nghệ cao, các mô hình liên kết trong chuỗi sản xuất sản phẩm nông nghiệp xuất khẩu); Nghị quyết số 30/NQ-CP ngày 07/3/2017 của Chính phủ về phiên họp Chính phủ thường kỳ tháng 02/2017, trong đó giao NHNN chỉ đạo các ngân hàng thương mại dành ít nhất 100.000 tỉ đồng từ nguồn vốn huy động của các ngân hàng để thực hiện chương trình cho vay đối với lĩnh vực nông nghiệp ứng dụng công nghệ cao, nông nghiệp sạch với lãi suất phù hợp (thấp hơn lãi suất thị trường); Nghị quyết số 53/NQ-CP ngày 17/7/2019 của Chính phủ về giải pháp khuyến khích, thúc đẩy doanh nghiệp đầu tư vào nông nghiệp hiệu quả, an toàn và bền vững; Quyết định số 540/QĐ-TTg ngày 16/4/2014 của Thủ tướng Chính phủ về chính sách tín dụng đối với người nuôi tôm và cá tra; Kết luận của Thủ tướng Chính phủ Phạm Minh Chính tại Hội nghị với Hiệp hội Gỗ và Lâm sản, Hiệp hội Chế biến và Xuất khẩu thủy sản để tháo gỡ khó khăn, thúc đẩy sản xuất, xuất khẩu lâm sản và thủy sản (theo Thông báo số 167/TB-VPCP ngày 01/5/2023 của Văn phòng Chính phủ), trong đó giao NHNN nghiên cứu, đề xuất gói tín dụng 10.000 tỉ đồng để hỗ trợ cho doanh nghiệp ngành sản xuất, chế biến lâm sản và thủy sản trong tháng 5/2023...

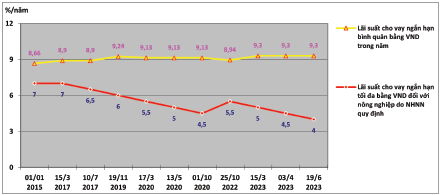

Căn cứ các chính sách và chỉ đạo của Chính phủ, Thủ tướng Chính phủ, Thống đốc NHNN cũng đã ban hành nhiều văn bản quy định hoặc hướng dẫn triển khai hoạt động cho vay đối với ngành nông nghiệp, như: Quyết định số 1050/QĐ-NHNN ngày 28/5/2014 về chương trình cho vay thí điểm phục vụ phát triển nông nghiệp theo Nghị quyết số 14/NQ-CP ngày 05/3/2014 của Chính phủ; Quyết định số 2662/QĐ-NHNN ngày 16/12/2014 về việc sửa đổi, bổ sung khoản 1 Điều 3 Quyết định số 1050/QĐ-NHNN; Quyết định số 813/QĐ-NHNN ngày 04/4/2017 về Chương trình cho vay khuyến khích phát triển nông nghiệp ứng dụng công nghệ cao, nông nghiệp sạch theo Nghị quyết số 30/NQ-CP ngày 07/3/2017 của Chính phủ; Công văn số 5631/NHNN-TD ngày 14/7/2023 về việc triển khai Chương trình tín dụng đối với lĩnh vực lâm sản, thủy sản, trong đó chỉ đạo các ngân hàng thương mại dành khoảng 15.000 tỉ đồng để cho vay đối với các khách hàng có dự án, phương án phục vụ cho hoạt động sản xuất, kinh doanh lĩnh vực lâm sản, thủy sản (gấp 1,5 lần quy mô gói tín dụng được Thủ tướng Chính phủ chỉ đạo)... Ngoài ra, tại Thông tư số 39/2016/TT-NHNN ngày 30/12/2016 của Thống đốc, NHNN quy định tổ chức tín dụng và khách hàng thỏa thuận về lãi suất cho vay ngắn hạn bằng đồng Việt Nam (VND) nhưng không vượt quá mức lãi suất cho vay tối đa do Thống đốc NHNN quyết định trong từng thời kỳ nhằm đáp ứng một số nhu cầu vốn, trong đó có nhu cầu vốn phục vụ phát triển nông nghiệp, nông thôn. (Hình 2)

Hình 2: Lãi suất cho vay ngắn hạn tối đa bằng VND

đối với lĩnh vực nông nghiệp do NHNN quy định những năm gần đây

Nguồn: Tổng hợp từ Niên giám Thống kê và NHNN

2.2. Tình hình tăng trưởng tín dụng đối với ngành nông nghiệp giai đoạn 2014 - 2023

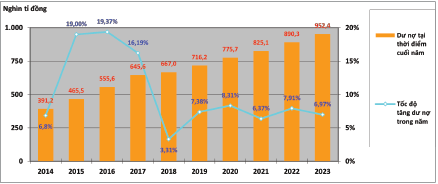

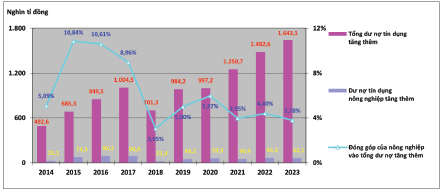

Căn cứ các chính sách tín dụng đối với lĩnh vực nông nghiệp do Chính phủ và NHNN ban hành, trong những năm qua, hệ thống ngân hàng đã liên tục đẩy mạnh hoạt động cho vay đối với các tổ chức, cá nhân để thực hiện các dự án, phương án sản xuất, kinh doanh nông nghiệp, vì thế, dư nợ tín dụng đối với ngành nông nghiệp không ngừng tăng lên mỗi năm. Thống kê cho thấy, thời điểm cuối năm 2013, dư nợ tín dụng nông nghiệp đạt 366,1 nghìn tỉ đồng; đến hết năm 2023, dư nợ tín dụng nông nghiệp tăng gấp 2,6 lần, đạt 952,4 nghìn tỉ đồng. Diễn biến dư nợ và tốc độ tăng trưởng tín dụng đối với ngành nông nghiệp từng năm giai đoạn 2014 - 2023 được thể hiện tại Hình 3.

Hình 3: Tăng trưởng dư nợ tín dụng nông nghiệp giai đoạn 2014 - 2023

Nguồn: NHNN

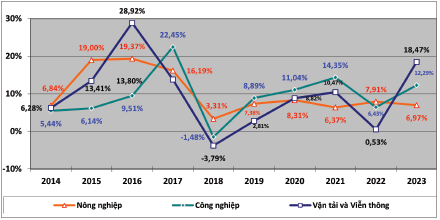

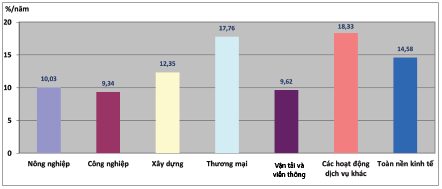

Trong những năm qua, dư nợ tín dụng nông nghiệp tăng trưởng với tốc độ rất đáng khích lệ. Tính bình quân trong giai đoạn 2014 - 2023, mỗi năm, dư nợ tín dụng ngành nông nghiệp tăng trưởng 10,03%, trong đó, một số năm có dư nợ tăng trưởng với tốc độ cao hơn nhiều so với tốc độ tăng trưởng bình quân của cả giai đoạn, như năm 2015 (cao hơn 8,97 điểm phần trăm), năm 2016 (cao hơn 9,34 điểm phần trăm)... Đồng thời, so với tốc độ tăng trưởng dư nợ đối với một số ngành, nhóm ngành khác trong nền kinh tế như công nghiệp, vận tải và viễn thông, tốc độ tăng trưởng dư nợ tín dụng nông nghiệp giai đoạn 2014 - 2023 rất đáng ghi nhận. Tính bình quân, trong giai đoạn 2014 - 2023, tốc độ tăng trưởng dư nợ tín dụng ngành công nghiệp đạt 9,34%/năm, nhóm ngành vận tải và viễn thông đạt 9,62%/năm, lần lượt thấp hơn 0,69 điểm phần trăm và 0,41 điểm phần trăm so với tốc độ tăng trưởng dư nợ tín dụng nông nghiệp. (Hình 4 và Hình 7)

Hình 4: Tốc độ tăng trưởng dư nợ tín dụng đối với một số ngành

giai đoạn 2014 - 2023

Nguồn: Tính toán từ số liệu của NHNN

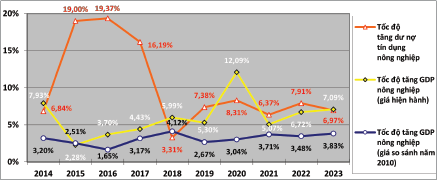

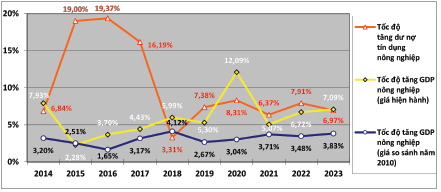

Nếu so với tốc độ tăng trưởng GDP ngành nông nghiệp thì tốc độ tăng trưởng dư nợ tín dụng đối với ngành này thời gian qua có sự chênh lệch tương đối lớn. Thống kê cho thấy, trong giai đoạn 2014 - 2023, tốc độ tăng trưởng bình quân GDP ngành nông nghiệp theo giá so sánh năm 2010 đạt 3,14%/năm; nếu tính theo giá hiện hành, tốc độ tăng trưởng đạt 6,03%/năm. Điều đó có nghĩa dư nợ cho vay của hệ thống ngân hàng vào ngành nông nghiệp đã tăng trưởng với tốc độ cao hơn đáng kể so với tốc độ tăng giá trị sản xuất nông nghiệp trong cùng thời kỳ. Chênh lệch về tốc độ tăng trưởng dư nợ tín dụng và giá trị sản xuất của ngành nông nghiệp qua từng năm được thể hiện tại Hình 5.

Hình 5: Tốc độ tăng trưởng tín dụng và GDP nông nghiệp

giai đoạn 2014 - 2023

Nguồn: Tính toán từ số liệu của Tổng cục Thống kê và NHNN

Tuy nhiên, bên cạnh sự tăng trưởng đáng ghi nhận nói trên, tăng trưởng dư nợ tín dụng nông nghiệp một số năm gần đây có dấu hiệu chậm lại. Kết quả tính toán từ số liệu thống kê do NHNN công bố cho thấy, giai đoạn 2014 - 2017, tốc độ tăng trưởng dư nợ tín dụng nông nghiệp bình quân đạt 15,23%/năm; giai đoạn 2018 - 2023 (trong đó có hai năm 2020 và năm 2021, nền kinh tế chịu ảnh hưởng nặng nề bởi dịch Covid-19), tốc độ tăng trưởng bình quân là 6,7%/năm. So với dư nợ tín dụng toàn nền kinh tế, tốc độ tăng trưởng bình quân dư nợ tín dụng đối với ngành nông nghiệp giảm trong giai đoạn này. (Hình 6)

Hình 6: Diễn biến tốc độ tăng trưởng bình quân dư nợ tín dụng

đối với nền kinh tế và một số ngành khác giai đoạn tính từ đầu năm 2014

Nguồn: Tính toán từ số liệu thống kê của NHNN

Bên cạnh đó, tốc độ tăng trưởng dư nợ cho vay của hệ thống ngân hàng đối với ngành nông nghiệp giai đoạn 2018 - 2023 cũng thấp hơn một số ngành, lĩnh vực khác trong nền kinh tế. Tính toán từ số liệu thống kê của NHNN cho thấy, trong giai đoạn 2014 - 2023, tốc độ tăng trưởng bình quân hằng năm của dư nợ cho vay đối với nông nghiệp chỉ cao hơn chưa đầy 1 điểm phần trăm so với tốc độ tương ứng của dư nợ đối với ngành công nghiệp hoặc nhóm ngành vận tải và viễn thông, trong khi lại thấp hơn so với tốc độ tăng trưởng bình quân của dư nợ đối với thương mại hoặc các hoạt động dịch vụ khác, với mức chênh lệch tăng trưởng bình quân lần lượt là 7,73 điểm phần trăm và 8,30 điểm phần trăm. Nếu so với tốc độ tăng trưởng bình quân của dư nợ tín dụng đối với ngành xây dựng thì tốc độ tăng trưởng tương ứng của dư nợ tín dụng nông nghiệp thấp hơn 2,32 điểm phần trăm; còn nếu so với tốc độ tăng trưởng bình quân của dư nợ tín dụng đối với nền kinh tế thì khoảng chênh lệch này là 4,55 điểm phần trăm. (Hình 7)

Hình 7: Tốc độ tăng trưởng tín dụng bình quân theo ngành

giai đoạn 2014 - 2023

Nguồn: Tính toán từ số liệu của NHNN

Theo thống kê của NHNN, trong giai đoạn 2014 - 2023, dư nợ tín dụng đối với nền kinh tế tăng thêm gần 10,1 triệu tỉ đồng, trong đó, dư nợ tín dụng nông nghiệp tăng thêm 586,3 nghìn tỉ đồng, chiếm tỉ lệ 5,81%. Mức độ đóng góp của hoạt động tín dụng đối với ngành nông nghiệp vào dư nợ tín dụng tăng thêm từng năm của nền kinh tế được thể hiện cụ thể tại Hình 8.

Hình 8: Đóng góp của ngành nông nghiệp

vào tổng dư nợ tín dụng tăng thêm giai đoạn 2014 - 2023

Nguồn: Tính toán từ số liệu của NHNN

Số liệu tại Hình 8 cho thấy, trong giai đoạn 2014 - 2023, dư nợ tín dụng tăng thêm đối với nông nghiệp đóng góp trên 10% vào dư nợ tín dụng tăng thêm đối với nền kinh tế chỉ bao gồm năm 2015 và năm 2016; các năm còn lại, ngành nông nghiệp đóng góp gần 10% trong tổng dư nợ tín dụng tăng thêm của hệ thống ngân hàng, trong đó phổ biến là đóng góp dưới 6%. Năm 2023, tỉ lệ đóng góp của hoạt động tín dụng đối với ngành nông nghiệp vào dư nợ tăng thêm của nền kinh tế là 3,78%.

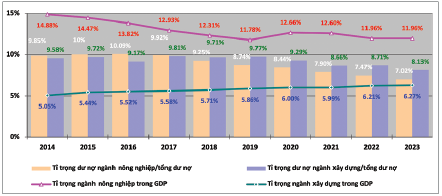

Thống kê cho thấy, trong giai đoạn 2014 - 2023, giá trị sản xuất nông nghiệp chiếm 12,73% GDP (tính theo giá hiện hành); dư nợ tín dụng bình quân đối với ngành nông nghiệp chiếm 8,56% tổng dư nợ bình quân của hệ thống ngân hàng. Ngành xây dựng đóng góp 5,84% vào GDP giai đoạn 2014 - 2023, thấp hơn 6,89 điểm phần trăm so với ngành nông nghiệp, tuy nhiên, dư nợ tín dụng bình quân của ngành xây dựng chiếm đến 9,12% tổng dư nợ tín dụng bình quân của nền kinh tế, cao hơn ngành nông nghiệp 0,56 điểm phần trăm. Mức độ đóng góp vào GDP và quy mô dư nợ tín dụng nền kinh tế của ngành nông nghiệp và ngành xây dựng trong từng năm được thể hiện tại Hình 9.

Hình 9: Đóng góp của ngành nông nghiệp và ngành xây dựng

vào GDP và dư nợ tín dụng nền kinh tế giai đoạn 2014 - 2023

Nguồn: Tính toán từ số liệu của NHNN

Đánh giá một cách khái quát, trong 10 năm qua, dư nợ tín dụng nông nghiệp không ngừng tăng lên từng năm; kết quả đầu tư tín dụng của hệ thống ngân hàng vào lĩnh vực nông nghiệp đã góp phần tích cực hỗ trợ tăng trưởng GDP ngành nông nghiệp qua các năm, gia tăng kim ngạch xuất nhập khẩu và nâng cao vị thế trên trường thế giới.

Để thúc đẩy nông nghiệp phát triển hơn nữa, việc mở rộng quy mô cho vay đối với ngành kinh tế này là rất cần thiết trong giai đoạn hiện nay, khi mà tăng trưởng kinh tế Việt Nam cũng như ngành nông nghiệp nhìn chung vẫn phụ thuộc nhiều vào quy mô vốn đầu tư, trong đó vốn vay từ các tổ chức tín dụng là một bộ phận hết sức quan trọng.

3. Một số vấn đề đặt ra trong tăng trưởng tín dụng đối với ngành nông nghiệp thời gian tới

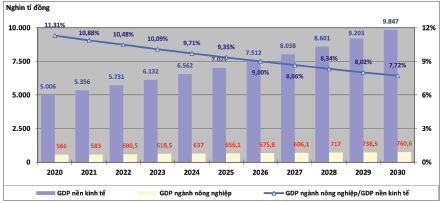

Tại Nghị quyết số 19-NQ/TW ngày 16/6/2022 của Hội nghị lần thứ năm Ban Chấp hành Trung ương Đảng khóa XIII về nông nghiệp, nông dân, nông thôn đến năm 2030, tầm nhìn đến năm 2045, một trong những mục tiêu được đặt ra đối với nông nghiệp là phấn đấu tốc độ tăng trưởng GDP ngành nông nghiệp đến năm 2030 đạt bình quân khoảng 3%/năm. Tại Chiến lược phát triển kinh tế - xã hội 10 năm 2021 - 2030, mục tiêu tăng trưởng GDP bình quân toàn nền kinh tế đến năm 2030 được xác định là khoảng 7%/năm. Với quy mô nền kinh tế và ngành nông nghiệp Việt Nam năm 2020 (theo giá so sánh năm 2010) lần lượt là hơn 5 triệu tỉ đồng và gần 566 nghìn tỉ đồng, nếu thực hiện thành công các mục tiêu được đặt ra ở trên, thì tỉ trọng GDP ngành nông nghiệp trong nền kinh tế nước ta ước tính đến năm 2030 là 7,72% và trong cả giai đoạn 2021 - 2030 là 9,03%. Kết quả ước tính quy mô GDP ngành nông nghiệp và toàn nền kinh tế từng năm (bao gồm các năm 2021 - 2023) được thể hiện tại

Hình 10.

Hình 10: Ước tính GDP ngành nông nghiệp và nền kinh tế

giai đoạn 2021 - 2030

Nguồn: Tính toán của tác giả

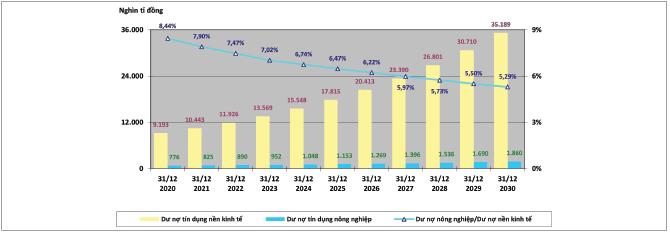

Với dư nợ tín dụng đạt được đến hết năm 2023, giả sử trong giai đoạn 2024 - 2030, hoạt động cho vay của hệ thống ngân hàng đối với nền kinh tế và ngành nông nghiệp vẫn tăng trưởng với tốc độ bình quân của giai đoạn 2014 - 2023 (lần lượt là 14,58%/năm và 10,03%/năm) thì đến cuối năm 2030, tỉ trọng dư nợ tín dụng nông nghiệp trong tổng dư nợ tín dụng đối với nền kinh tế là 5,29% và tính chung giai đoạn 2021 - 2030, tỉ trọng này là 6,23%. Số liệu về dư nợ và tỉ trọng dư nợ ước tính của ngành nông nghiệp từng năm được thể hiện tại Hình 11.

Hình 11: Ước tính quy mô dư nợ tín dụng

ngành nông nghiệp và nền kinh tế giai đoạn 2021 - 2030

Nguồn: Thống kê của NHNN và tính toán của tác giả

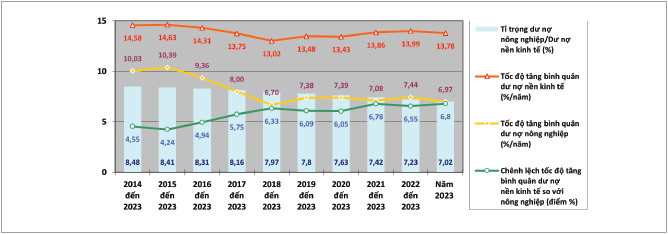

Số liệu tại Hình 10 và Hình 11 cho thấy, với các mục tiêu và giả định được đưa ra, nếu tính riêng năm 2030 hay tính chung cho cả giai đoạn 2021 - 2030, thì tỉ trọng dư nợ tín dụng đối với ngành nông nghiệp trong tổng dư nợ của hệ thống ngân hàng ước tính đều thấp hơn so với tỉ lệ đóng góp của GDP ngành này trong GDP toàn nền kinh tế, với khoảng cách chênh lệch là 2,43 điểm phần trăm (tính riêng cho năm 2030) hoặc 2,8 điểm phần trăm (tính chung cho cả giai đoạn 2021 - 2030). Trường hợp ước tính dư nợ tín dụng đối với nền kinh tế và ngành nông nghiệp trong thời gian tới theo tốc độ tăng trưởng của giai đoạn 2018 - 2023 thì khoảng cách chênh lệch này sẽ lớn hơn bởi kết quả tính toán từ số liệu thống kê của NHNN cho thấy, càng đến những giai đoạn gần đây, tốc độ tăng trưởng bình quân của dư nợ tín dụng đối với nền kinh tế càng có xu hướng vượt xa hơn so với tốc độ tăng trưởng bình quân của dư nợ đối với ngành nông nghiệp. (Hình 12)

Hình 12: Tốc độ tăng trưởng bình quân và tỉ trọng dư nợ tín dụng bình quân

của ngành nông nghiệp trong các giai đoạn tính đến cuối năm 2023

Nguồn: Tính toán từ số liệu của NHNN

Với những phân tích trên đây, có thể thấy rằng, việc xem xét đẩy mạnh hoạt động cho vay đối với ngành nông nghiệp trong thời gian tới là việc làm rất cần thiết và có ý nghĩa.

Tuy nhiên, nhìn chung, năng lực của các tổ chức, cá nhân hoạt động trong ngành nông nghiệp hiện nay vẫn còn một số hạn chế. Kết quả Điều tra nông thôn, nông nghiệp giữa kỳ được Tổng cục Thống kê thực hiện gần nhất (năm 2020) cho thấy, trong số hơn 9,1 triệu đơn vị sản xuất nông nghiệp của Việt Nam, bộ phận chủ yếu vẫn là các hộ sản xuất, phần còn lại bao gồm 7.418 hợp tác xã và 7.471 doanh nghiệp, trong đó, phần lớn là doanh nghiệp nhỏ và siêu nhỏ (chiếm 96%). Với sự hạn chế về năng lực tài chính, khả năng đáp ứng yêu cầu về tài sản bảo đảm tiền vay và trình độ quản lý của đa phần các tổ chức và cá nhân trong lĩnh vực nông nghiệp, việc mở rộng quy mô cho vay để thực hiện các dự án, phương án sản xuất, kinh doanh nông nghiệp đến thời điểm hiện nay vẫn là một thách thức rất lớn đối với các tổ chức tín dụng.

Trong bối cảnh đó, để việc mở rộng quy mô cho vay đối với nông nghiệp đáp ứng được nhu cầu về vốn của ngành nông nghiệp cũng như yêu cầu về tăng trưởng tín dụng mà không đem lại rủi ro cho hệ thống ngân hàng, các tổ chức tín dụng cần đặc biệt quan tâm phát triển đội ngũ nhân lực thật sự am hiểu về lĩnh vực nông nghiệp để nâng cao chất lượng của công tác thẩm định, quyết định cho vay cũng như hỗ trợ kịp thời các tổ chức, cá nhân sản xuất, kinh doanh nông nghiệp trong việc hoàn tất các dự án, phương án sản xuất, kinh doanh và hồ sơ vay vốn theo quy định. Cùng với đó, các tổ chức tín dụng cũng cần áp dụng các biện pháp quản lý rủi ro có hiệu quả để hạn chế đến mức tối đa tổn thất từ các khoản tín dụng của các khách hàng vay vốn trong ngành nông nghiệp.

Bên cạnh nỗ lực của hệ thống ngân hàng, để hoạt động cho vay đối với ngành nông nghiệp mang lại kết quả, các tổ chức, cá nhân hoạt động sản xuất, kinh doanh trong ngành nông nghiệp cần chú trọng nâng cao chất lượng của phương án sản xuất, kinh doanh, đề nghị vay vốn và thực hiện đúng các cam kết tại hợp đồng tín dụng cũng như hợp đồng bảo đảm tiền vay đã ký kết với tổ chức tín dụng. Cùng với đó, các cơ quan quản lý nhà nước cần xúc tiến mở rộng các chương trình hỗ trợ nhằm nâng cao năng lực của các tổ chức, cá nhân hoạt động trong ngành nông nghiệp, đặc biệt là kiến thức về quản lý tài chính và lập kế hoạch kinh doanh có hiệu quả, đáp ứng được yêu cầu của các tổ chức tín dụng đối với các dự án, phương án sản xuất, kinh doanh có nhu cầu sử dụng vốn vay cũng như khách hàng vay vốn.

TÀI LIỆU THAM KHẢO:

1. Nghị quyết số 53/NQ-CP ngày 17/7/2019 của Chính phủ về giải pháp khuyến khích, thúc đẩy doanh nghiệp đầu tư vào nông nghiệp hiệu quả, an toàn và bền vững.

2. Đảng Cộng sản Việt Nam (2021), Chiến lược phát triển kinh tế - xã hội 10 năm 2021 - 2030.

3. Nghị quyết số 19-NQ/TW ngày 16/6/2022 của Hội nghị lần thứ năm Ban Chấp hành Trung ương Đảng khóa XIII về nông nghiệp, nông dân, nông thôn đến năm 2030, tầm nhìn đến năm 2045.

4. NHNN (2023), Thống kê dư nợ tín dụng đối với nền kinh tế, truy cập ngày 18/8/2024 tại https://www.sbv.gov.vn/webcenter/portal/vi/menu/trangchu/tk/dntddvnkt

5. Quyết định số 255/QĐ-TTg ngày 25/02/2021 của Thủ tướng Chính phủ về việc phê duyệt kế hoạch cơ cấu lại ngành nông nghiệp giai đoạn 2021 - 2025.

6. Quyết định số 150/QĐ-TTg ngày 28/01/2022 của Thủ tướng Chính phủ phê duyệt chiến lược phát triển nông nghiệp và nông thôn bền vững giai đoạn 2021 - 2030, tầm nhìn đến năm 2050.

7. Tổng cục Thống kê (2015 - 2023), Niên giám Thống kê 2014 - 2023, Nxb. Thống kê.

8. Tổng cục Thống kê (2020), Kết quả Điều tra nông thôn, nông nghiệp giữa kỳ 2020, Nxb. Thống kê.

TS. Nguyễn Cảnh Hiệp (Ngân hàng Phát triển Việt Nam)

TS. Vũ Thị Tâm Thu (Kho bạc Nhà nước Hà Nội)