Tóm tắt: Chuyển đổi số đang trở thành xu hướng không thể đảo ngược trong nền kinh tế toàn cầu. Với sự phát triển vượt bậc của công nghệ thông tin và truyền thông, các nền kinh tế trên thế giới đang bước vào giai đoạn mới, nơi mà các hoạt động kinh tế, từ sản xuất, phân phối đến tiêu dùng đều được số hóa một cách toàn diện. Hoạt động của ngân hàng thương mại (NHTM) cũng không nằm ngoài tác động mạnh mẽ của chuyển đổi số với những thay đổi có thể nhận thấy trước mắt như về mô hình kinh doanh, sản phẩm, dịch vụ... Trong bài viết này, tác giả tập trung phân tích những tác động của chuyển đổi số đến hoạt động kinh doanh của NHTM hiện nay.

Từ khóa: Chuyển đổi số, ngân hàng mở, ngành Ngân hàng.

THE IMPACT OF DIGITAL TRANSFORMATION ON COMMERCIAL BANKS’ BUSINESS OPERATIONS

Abstract: Digital transformation is an irreversible trend in the global economy. With the remarkable development of information and communications technology, economies around the world are entering a new phase, where economic activities including production, distribution and consumption are comprehensive digitization. The activities of commercial banks are effected by digital transformation with immediate changes such as business models, products and services... On this article, the author focuses on analyzing the current impacts of digital transformation on commercial banks’ business operations.

Keywords: Digital transformation, open banking, banking sector.

1. Bối cảnh chuyển đổi số trong ngành Ngân hàng

1.1. Yêu cầu chuyển đổi số trong ngành Ngân hàng

Suy thoái kinh tế và dịch bệnh đã ảnh hưởng nặng nề đến nền kinh tế toàn cầu. Sau những cuộc khủng hoảng này, điều quan trọng là phải phát triển và quản lý các chiến lược sáng tạo trong ngân hàng.

Tại Việt Nam, nhận thức được cơ hội, thách thức của cuộc Cách mạng công nghiệp lần thứ tư (CMCN 4.0) nói chung và chuyển đổi số nói riêng, để kịp thời nắm bắt thời cơ, tạo động lực đi tắt, đón đầu, đưa đất nước phát triển, Đảng, Nhà nước đã kịp thời ban hành những chỉ đạo quan trọng thông qua: Nghị quyết số 52-NQ/TW ngày 27/9/2019 của Bộ Chính trị về một số chủ trương, chính sách chủ động tham gia cuộc CMCN 4.0; Nghị quyết số 50/NQ-CP ngày 17/4/2020 của Chính phủ ban hành Chương trình hành động của Chính phủ thực hiện Nghị quyết số 52-NQ/TW; Quyết định số 749/QĐ-TTg ngày 03/6/2020 của Thủ tướng Chính phủ phê duyệt Chương trình Chuyển đổi số quốc gia đến năm 2025, định hướng đến năm 2030 với mục tiêu kép là vừa phát triển Chính phủ số, kinh tế số, xã hội số, vừa hình thành các doanh nghiệp công nghệ số Việt Nam có năng lực đi ra toàn cầu.

Thực hiện định hướng chuyển đổi số trong toàn nền kinh tế, ngành Ngân hàng đã chủ động, tiên phong thực hiện mạnh mẽ cuộc CMCN 4.0 thông qua việc Thống đốc Ngân hàng Nhà nước Việt Nam (NHNN) ban hành hai quyết định: Quyết định số 1238/QĐ-NHNN ngày 08/7/2020 triển khai thực hiện Nghị quyết số 50/NQ-CP bao gồm 5 mục tiêu chính: Nâng cao nhận thức về cuộc CMCN 4.0, thúc đẩy nghiên cứu, ứng dụng công nghệ, thành tựu cuộc CMCN 4.0, xây dựng cơ chế, chính sách quản lý thúc đẩy chuyển đổi số, phát triển hạ tầng thanh toán số, nâng cao chất lượng nguồn nhân lực; Quyết định số 810/QĐ-NHNN ngày 11/5/2021 phê duyệt Kế hoạch Chuyển đổi số ngành Ngân hàng đến năm 2025, định hướng đến năm 2030 với hai nhóm định hướng: (i) Đối với NHNN: Đổi mới toàn diện hoạt động quản lý NHNN theo hướng hiện đại, ứng dụng và khai thác hiệu quả thành tựu của cuộc CMCN 4.0, đáp ứng đầy đủ các tiêu chí, chỉ số về chuyển đổi số của Chính phủ. (ii) Đối với tổ chức tín dụng (TCTD): Phát triển các mô hình ngân hàng số, gia tăng tiện ích, trải nghiệm khách hàng; thực hiện mục tiêu tài chính toàn diện, phát triển bền vững trên cơ sở thúc đẩy ứng dụng công nghệ tiên tiến trong quản trị điều hành và cung ứng sản phẩm, dịch vụ theo hướng tự động hóa quy trình, tối ưu hóa hoạt động nghiệp vụ.

Như vậy với các định hướng và quy định pháp lý nêu trên, các ngân hàng Việt Nam đang đứng trước xu thế thực hiện chuyển đổi số như một yêu cầu tất yếu.

1.2. Yêu cầu chuyển đổi số từ phía khách hàng

Trong bối cảnh chuyển đổi số, yêu cầu của khách hàng đối với các sản phẩm và dịch vụ ngân hàng ngày càng cao. Khách hàng hiện nay không chỉ tìm kiếm sự tiện lợi mà còn mong muốn được trải nghiệm cá nhân hóa và tương tác mượt mà với các ngân hàng. Theo McKinsey (2021), trong giai đoạn 2017 - 2021 tại Việt Nam, 88% khách hàng đã tích cực sử dụng dịch vụ ngân hàng số với mức tăng bình quân đạt 33%. Trong đó, các kỳ vọng lớn nhất của khách hàng bao gồm:

Trải nghiệm số hóa: Khách hàng hiện nay kỳ vọng các dịch vụ ngân hàng phải có khả năng truy cập mọi lúc, mọi nơi thông qua các thiết bị di động và Internet. Việc cung cấp các dịch vụ ngân hàng trực tuyến như chuyển khoản, thanh toán hóa đơn, quản lý tài khoản chỉ bằng vài thao tác đơn giản trên điện thoại thông minh đã trở thành tiêu chuẩn cơ bản.

Cá nhân hóa dịch vụ: Khách hàng không còn hài lòng với các sản phẩm ngân hàng “một cỡ phù hợp cho tất cả”. Thay vào đó, họ mong muốn ngân hàng cung cấp những sản phẩm, dịch vụ được tùy chỉnh, phù hợp với nhu cầu và sở thích cá nhân. Trí tuệ nhân tạo (AI) và công nghệ dữ liệu lớn (Big Data) đang cho phép các ngân hàng hiểu rõ hơn về hành vi, nhu cầu của từng khách hàng, từ đó cung cấp gói sản phẩm tài chính phù hợp.

An ninh và bảo mật: Trong thời đại số hóa, an ninh và bảo mật thông tin cá nhân trở thành mối quan tâm hàng đầu của khách hàng. Ngân hàng cần phải có hệ thống bảo mật đủ mạnh để bảo vệ thông tin khách hàng, tránh các mối đe dọa từ hacker hay những cuộc tấn công mạng.

Tại Việt Nam, xu hướng chuyển đổi số ngành Ngân hàng đang diễn ra mạnh mẽ. Theo Vụ Thanh toán NHNN, đến hết tháng 6/2024, giao dịch thanh toán không dùng tiền mặt tăng 58,23% về số lượng và 35,01% về giá trị so với cùng kỳ năm 2023, trong đó, qua kênh Internet tăng 49,97% về số lượng và 32,13% về giá trị, qua kênh điện thoại di động tăng 59,3% về số lượng và 38,53% về giá trị. Điều này cho thấy, người tiêu dùng Việt Nam ngày càng quen thuộc với các dịch vụ ngân hàng số và yêu cầu về chất lượng dịch vụ cũng ngày càng tăng cao, đồng thời, đặt ra thách thức cho các ngân hàng trong việc nâng cao trải nghiệm người dùng trên các nền tảng di động.

2. Xu hướng thay đổi mô hình kinh doanh và sản phẩm, dịch vụ ngân hàng

2.1. Xu hướng thay đổi mô hình kinh doanh

Thứ nhất, xu hướng ngân hàng mở

Xu hướng ngân hàng mở ngày càng trở nên phổ biến trong ngành Ngân hàng trước bối cảnh chuyển đổi số mạnh mẽ hiện nay. Ngân hàng mở đề cập đến việc cho phép bên thứ ba truy cập vào dữ liệu ngân hàng thông qua các giao diện lập trình ứng dụng mở (API), với sự đồng ý của khách hàng. Mục tiêu chính của ngân hàng mở là tạo ra một hệ sinh thái tài chính mở, minh bạch và cạnh tranh hơn, nơi các dịch vụ tài chính có thể được cung cấp bởi nhiều nhà cung cấp khác nhau, không chỉ giới hạn trong các ngân hàng truyền thống.

Ngân hàng mở mang lại nhiều lợi ích cho khách hàng và ngân hàng. Đối với khách hàng, ngân hàng mở cho phép kiểm soát và quản lý tài chính cá nhân một cách toàn diện hơn. Khách hàng có thể truy cập, sử dụng các dịch vụ tài chính từ nhiều nhà cung cấp khác nhau trên cùng một nền tảng, từ đó, dễ dàng so sánh các sản phẩm và lựa chọn dịch vụ phù hợp nhất với nhu cầu của mình. Ngoài ra, ngân hàng mở cũng khuyến khích sự phát triển của các sản phẩm tài chính mới mẻ, sáng tạo như công cụ quản lý tài chính cá nhân, dịch vụ thanh toán tức thời và các nền tảng cho vay ngang hàng (P2P Lending).

Thứ hai, xu hướng các dịch vụ ngân hàng không nhất thiết phải được thực hiện trong ngân hàng.

Điều này có nghĩa là ngân hàng nên trở thành một phần của hoạt động kinh doanh, các hoạt động của cá nhân, doanh nghiệp, tổ chức trong xã hội có thể kết hợp với ngân hàng ở bất cứ nơi đâu và khi cần thiết (ví dụ thanh toán hóa đơn, đi lại, mua sắm, giải trí, đầu tư...). Các giao dịch phi tài chính được gắn với giao dịch ngân hàng một cách minh bạch. Việc cung cấp và xử lý giao dịch này phải được thực hiện bởi một thực thể bên ngoài. Nếu cần thiết cho giao dịch, phải có giấy phép từ ngân hàng để bảo đảm cho khách hàng về độ tin cậy, sự tin tưởng vào giao dịch. Nói cách khác, vấn đề trung tâm của một giao dịch ngân hàng nên đứng từ phía khách hàng và nhu cầu của họ (mô hình lấy khách hàng làm trung tâm). Từ góc độ ngân hàng, các hoạt động nên được cung cấp bởi một đối tượng thay thế như robot (có thể là thực hoặc ảo), hay sự kết hợp giữa người và robot, có sự trợ giúp của AI. Điều này ngụ ý tầm quan trọng của sự hợp tác giữa người và máy cũng như việc áp dụng các công nghệ AI, Internet vạn vật (IoT), Big Data và chuỗi khối (Blockchain).

Theo các nhà nghiên cứu, trong tương lai gần, ngân hàng 5.0 được sinh ra từ cuộc Cách mạng công nghiệp lần thứ năm (CMCN 5.0) và được xác định bởi các công nghệ trên, giống như bốn cuộc cách mạng công nghiệp trước đó được xác định bởi các công nghệ hỗ trợ (cuộc Cách mạng công nghiệp lần thứ nhất với cơ khí hóa và năng lượng hơi nước; cuộc Cách mạng công nghiệp lần thứ hai với dây chuyền sản xuất và sản xuất hàng loạt, cuộc Cách mạng công nghiệp lần thứ ba với công nghệ thông tin, máy tính và tự động hóa, cuộc CMCN 4.0 với công nghệ số hóa, AI, IoT, Big Data, Blockchain). Cuộc CMCN 5.0 sẽ nhấn mạnh sự hợp tác giữa con người và máy móc, nhằm tạo ra môi trường làm việc hòa hợp, nơi mà con người và công nghệ tiên tiến làm việc cùng nhau để đạt được các mục tiêu chung.

Đại dịch Covid-19 đã thúc đẩy thế giới bắt tay vào quá trình chuyển đổi sang ngân hàng 5.0 nhanh hơn. Theo Jacobides và Reeves (2020), 63% giám đốc điều hành thuộc danh sách Fortune 500 cho rằng, đại dịch Covid-19 thúc đẩy hoạt động đầu tư công nghệ của họ bất chấp áp lực tài chính và thúc đẩy sự tăng tốc của quá trình chuyển đổi ngân hàng 5.0. Ngân hàng 5.0 sẽ mang đến sự chuyển đổi văn hóa cho khách hàng và chính bản thân ngân hàng. Sự tăng trưởng của ngân hàng đến từ sự thay đổi cách tiếp cận hoạt động kinh doanh. Cách tiếp cận này phải được chuyển đổi từ thụ động sang phòng ngừa và chủ động, với một loạt các sản phẩm, dịch vụ mới, mô hình kinh doanh mới và chú ý đáng kể hơn đến việc quản trị rủi ro. Do đó, các chiến lược sáp nhập, mua lại, liên minh với các công ty khởi nghiệp sáng tạo, công ty công nghệ tài chính (Fintech) hay các đối thủ cạnh tranh là vô cùng cần thiết đối với ngân hàng. Những ngân hàng thành công trong cuộc CMCN 4.0 và CMCN 5.0 sẽ là những ngân hàng tiên phong trong thay đổi mô hình kinh doanh với khả năng thích ứng nhanh nhanh chóng. Trong phát triển ngân hàng 5.0, ngân hàng cần tập trung phát triển các kênh phân phối, quy trình thực hiện nghiệp vụ, mô hình kinh doanh, quản trị rủi ro, nhân sự và quan hệ khách hàng (CRM)... Như vậy, ngân hàng 5.0 sẽ củng cố toàn bộ mạng lưới giá trị của ngành Ngân hàng, đồng thời, cải thiện hiệu quả hoạt động của các ngân hàng thông qua mô hình kinh doanh mới bằng cách giảm chi phí, tăng thu nhập và tăng độ linh hoạt. (Bảng 1)

Bảng 1: Mô hình kinh doanh ngân hàng 5.0

Nguồn: Nicoletti (2021)

Tại Việt Nam, các xu hướng chuyển đổi số bao gồm: (i) Ngân hàng không chi nhánh: Với sự phát triển của công nghệ di động và Internet, nhiều ngân hàng đang dần chuyển sang mô hình ngân hàng không chi nhánh. Thay vì đầu tư vào mạng lưới chi nhánh truyền thống, các ngân hàng tập trung phát triển các ứng dụng di động và nền tảng trực tuyến để cung cấp dịch vụ. Mô hình này không chỉ giúp giảm chi phí vận hành mà còn mang lại sự tiện lợi tối đa cho khách hàng. (ii) Hợp tác giữa ngân hàng và công ty Fintech: Thay vì coi Fintech là đối thủ cạnh tranh, nhiều ngân hàng đã hợp tác với các công ty này để mang lại lợi ích lớn, giúp phát triển và triển khai các sản phẩm, dịch vụ mới, tạo ra một hệ sinh thái tài chính toàn diện hơn.

2.2. Xu hướng thay đổi sản phẩm, dịch vụ ngân hàng

Cùng với sự thay đổi trong mô hình kinh doanh, các NHTM tại Việt Nam cũng đang tích cực phát triển và đa dạng hóa sản phẩm, dịch vụ để đáp ứng nhu cầu ngày càng phong phú của khách hàng trong bối cảnh chuyển đổi số như:

Sản phẩm vay tiêu dùng số: Vay tiêu dùng số là một trong những sản phẩm, dịch vụ đang phát triển mạnh mẽ tại Việt Nam. Thông qua việc sử dụng công nghệ phân tích dữ liệu và AI, các ngân hàng có thể đưa ra quyết định tín dụng nhanh chóng và chính xác, giảm thiểu rủi ro cũng như tối ưu hóa quy trình vay. Theo NHNN, tính đến cuối tháng 6/2024, tổng dư nợ cho vay phục vụ đời sống, tiêu dùng tại Việt Nam đạt 2,9 triệu tỉ đồng, tương đương 20% tổng dư nợ nền kinh tế, trong đó các NHTM đều đang đẩy mạnh triển khai cho vay qua hình thức điện tử, trực tuyến.

Thanh toán không dùng tiền mặt: Xu hướng thanh toán không dùng tiền mặt ngày càng phổ biến tại Việt Nam, với sự phát triển của các ứng dụng ví điện tử và cổng thanh toán trực tuyến. Theo báo cáo của Statista (2024), thị trường thanh toán điện tử tại Việt Nam đã đạt mức tăng trưởng 25% mỗi năm và dự kiến sẽ tiếp tục tăng mạnh trong những năm tới. Các ngân hàng đã nhanh chóng nắm bắt xu hướng này bằng cách triển khai các dịch vụ thanh toán di động, QR Code, thanh toán không tiếp xúc (NFC) nhằm mang lại trải nghiệm thuận tiện và an toàn cho khách hàng.

Dịch vụ tài chính cá nhân hóa: Cá nhân hóa dịch vụ đang trở thành một yếu tố quan trọng trong việc thu hút và giữ chân khách hàng. Thông qua việc ứng dụng Big Data, AI, các ngân hàng có thể phân tích hành vi và nhu cầu của từng khách hàng để cung cấp sản phẩm, dịch vụ phù hợp nhất.

Dịch vụ tư vấn tài chính trực tuyến: Sự phát triển của công nghệ cũng đang thúc đẩy các ngân hàng triển khai dịch vụ tư vấn tài chính trực tuyến. Thay vì phải đến trực tiếp chi nhánh, khách hàng có thể dễ dàng tiếp cận các dịch vụ tư vấn đầu tư, quản lý tài chính cá nhân hoặc kế hoạch tiết kiệm thông qua nền tảng trực tuyến.

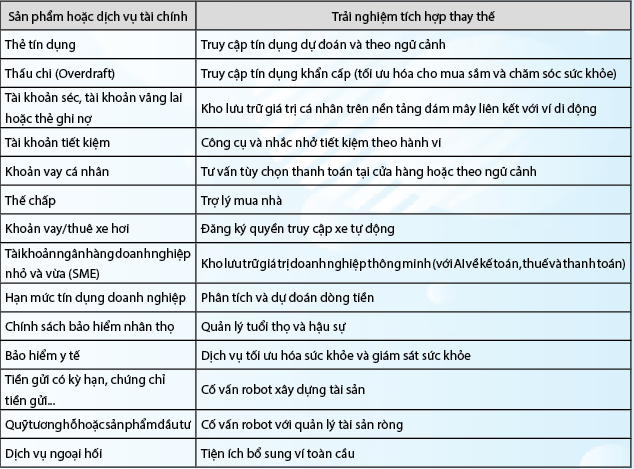

Bảng 2: Các sản phẩm dịch vụ ngân hàng sẽ bị thay thế

Nguồn: Brett (2019)

Bảng 2 là danh sách các sản phẩm ngân hàng điển hình có thể biến mất trong khoảng 15 - 20 năm tới do tác động của công nghệ và chuyển đổi kênh phân phối, được thay thế bằng các sản phẩm giúp tăng cường trải nghiệm đáp ứng thời gian thực của khách hàng. Nếu xem xét một số công nghệ mới nổi có thể có ảnh hưởng rõ rệt đến việc khách hàng sử dụng các dịch vụ ngân hàng (giống như qua kênh di động và web hiện tại), Bảng 3 là một số phương pháp tiếp cận mới.

Bảng 3: Thay đổi các dịch vụ ngân hàng dựa trên nền tảng công nghệ mới

Nguồn: Brett (2019)

3. Kết luận

Có thể thấy, việc chuyển đổi số tại các NHTM diễn ra như một yêu cầu tất yếu và cấp thiết. Chuyển đổi số không chỉ đơn thuần là áp dụng công nghệ vào các quy trình kinh doanh hiện tại, mà còn là sự thay đổi căn bản trong cách NHTM tương tác với khách hàng, từ đó, tạo ra các thay đổi đáng kể trong mô hình kinh doanh và sản phẩm, dịch vụ ngân hàng. Điểm nhấn của mô hình kinh doanh sẽ lấy khách hàng trung tâm và ngân hàng mở, với nền tảng hỗ trợ của công nghệ hiện đại. Các phân tích trên sẽ là gợi ý cho nhà quản lý, quản trị ngân hàng đưa ra các thay đổi liên quan đến pháp lý và chiến lược hoạt động trong xu hướng phát triển ngân hàng 5.0 hiện nay.

Tài liệu tham khảo:

1. Brett, K. (2019). Bank 4.0. Wiley.

2. Iansiti, M., & Lakhani, K. R. (2020). Competing in the age of AI: Strategy and leadership when algorithms and networks run the world. Harvard Business Press, Brighton, MA.

3. Jacobides, M. G., & Reeves, M. (2020). Adapt your business to the new reality. Harvard Business Review, 98(5), pages 74-81.

4. Nicoletti, B. (2021). Banking 5.0. Palgrave Macmillan.

5. Quyết định số 1238/QĐ-NHNN ngày 08/7/2020 của Thống đốc NHNN ban hành Kế hoạch hành động của ngành Ngân hàng triển khai thực hiện Nghị quyết số 50/NQ-CP ngày 17/4/2020 ngày 17/4/2020 của Thủ tướng Chính phủ về ban hành Chương trình hành động của Chính phủ thực hiện Nghị quyết số 52-NQ/TW ngày 27/9/2019 của Bộ Chính trị về một số chủ trương, chính sách chủ động tham gia cuộc CMCN 4.0.

6. Quyết định số 749/QĐ-TTg ngày 03/6/2020 của Thủ tướng Chính phủ phê duyệt Chương trình Chuyển đổi số quốc gia đến năm 2025, định hướng đến năm 2030.

7. Quyết định số 810/QĐ-NHNN ngày 11/5/2021 của Thống đốc NHNN ban hành Kế hoạch chuyển đổi số ngành Ngân hàng đến năm 2025, định hướng đến năm 2030.

8. Sabrina, L. (2024). Digital transformation of your bank. ATTF Luxembourg training program.

TS. Nguyễn Bích Ngân

Học viện Ngân hàng

https://tapchinganhang.gov.vn