Tóm tắt: Kiểm toán nội bộ là một cấu phần quan trọng trong bộ máy quản trị của doanh nghiệp. Hoạt động kiểm toán nội bộ giúp cho doanh nghiệp đạt được các mục tiêu của mình bằng cách áp dụng phương pháp tiếp cận có tính nguyên tắc và hệ thống nhằm đánh giá và nâng cao hiệu quả của các quy trình quản lý rủi ro, kiểm soát nội bộ và quản trị công ty. Bài viết bàn về vai trò và đưa ra một số ý kiến cần quan tâm của kiểm toán nội bộ trong việc nâng cao chất lượng quản trị công ty tại các ngân hàng thương mại (NHTM) Việt Nam .

Từ khóa: Kiểm toán nội bộ, quản trị công ty, NHTM.

THE ROLE OF INTERNAL AUDIT IN IMPROVING THE QUALITY OF CORPORATE GOVERNANCE AT VIETNAMESE COMMERCIAL BANKS

Abstract: Internal audit is an important component in the governance apparatus of the enterprise. Internal audit helps businesses achieve their goals by applying a disciplined and systematic approach to evaluate and improve the effectiveness of risk management, internal control and corporate governance. The article focuses on the role of internal audit and offers proposals aimed at improving the quality of corporate governance at Vietnamese commercial banks.

Keywords: Internal audit, corporate governance, commercial banks.

1. Quản trị công ty

1.1. Khái niệm và đặc điểm của quản trị công ty

Quản trị công ty (Corporate Governance) là một thuật ngữ quen thuộc và ngày càng trở nên thông dụng tại Việt Nam. Hiện nay, quan niệm và nội dung của quản trị công ty rất khác nhau ở các quốc gia. Điều này phụ thuộc vào nguồn gốc thể chế luật pháp, đặc tính quốc gia, văn hóa và trình độ phát triển của thị trường tài chính mỗi nước, từ đó ảnh hưởng đến quyền của cổ đông, quyền của chủ nợ và thực thi quyền tư hữu.

Theo Tổ chức Hợp tác và Phát triển kinh tế (OECD), quản trị công ty là một loạt mối quan hệ giữa ban giám đốc, hội đồng quản trị (HĐQT), các cổ đông và những bên liên quan khác trong một doanh nghiệp. Quản trị công ty còn là một cơ chế để thông qua đó, xác định các mục tiêu của doanh nghiệp, phương tiện để đạt được các mục tiêu đó và theo dõi kết quả thực hiện.

Như vậy, có thể thấy, quản trị công ty sẽ tập trung vào các cơ cấu và quy trình của công ty nhằm đảm bảo sự công bằng, tính trách nhiệm, tính minh bạch và trách nhiệm giải trình. Từ đó, đảm bảo rằng công ty sẽ được quản lý một cách hiệu quả và phục vụ lợi ích của cổ đông. Về chức năng, quản trị công ty đặt trọng tâm vào việc giám sát và kiểm soát, còn quản lý công ty lại nhằm vào việc điều hành.

Từ sự phân tích trên, có thể thấy, quản trị công ty có đặc điểm sau:

Thứ nhất, quản trị công ty được đặt trên cơ sở của sự tách biệt giữa quản lý và sở hữu doanh nghiệp. Công ty là của chủ sở hữu, nhưng để tồn tại và phát triển, cần có sự dẫn dắt của HĐQT, sự điều hành của ban giám đốc, sự giám sát của ban kiểm soát, sự đóng góp của người lao động. Tuy nhiên, những người này không phải lúc nào cũng có chung ý chí và quyền lợi. Điều này đòi hỏi phải có một cơ chế để nhà đầu tư và các cổ đông có thể kiểm soát việc điều hành công ty, nhằm đem lại hiệu quả cao nhất cho công ty.

Thứ hai, quản trị công ty xác định quyền hạn, trách nhiệm giữa các nhóm lợi ích và các thành viên khác nhau trong công ty, bao gồm các cổ đông, HĐQT, ban điều hành, ban kiểm soát và những đối tượng liên quan khác của công ty như người lao động, nhà cung cấp. Quản trị công ty lập ra các nguyên tắc và quy trình, thủ tục ra quyết định trong công ty, qua đó ngăn chặn sự lạm dụng quyền lực và chức vụ, giảm thiểu rủi ro liên quan đến các giao dịch hoặc có nguồn gốc từ các giao dịch với các bên có liên quan, những xung đột lợi ích tiềm tàng và từ việc không có tiêu chuẩn rõ ràng hoặc không tuân thủ các quy định về công bố thông tin và không minh bạch.

1.2. Lợi ích của quản trị công ty

Sự thành công của một doanh nghiệp không thể thiếu vắng việc quản trị công ty hiệu quả. Bởi lẽ, thực tế cho thấy, khi một công ty thực hiện tốt việc quản trị sẽ có khả năng:

(i) Thúc đẩy hoạt động và nâng cao hiệu quả kinh doanh. Điều này được thể hiện thông qua việc cải tiến cách thức quản trị công ty sẽ mang lại một hệ thống giải trình tốt hơn, cải thiện và nâng cao hiệu quả ra quyết định, giảm thiểu rủi ro liên quan đến các vụ gian lận cũng như đảm bảo việc tuân thủ pháp luật, các tiêu chuẩn, quy chế, quyền lợi và nghĩa vụ của tất cả các đối tượng có liên quan.

(ii) Nâng cao khả năng tiếp cận thị trường vốn khi tạo được niềm tin lớn hơn đối với các cổ đông, nhà đầu tư và công chúng vào việc công ty có khả năng sinh lời trong khi không xâm phạm tới quyền lợi của cổ đông.

(iii) Giảm chi phí vốn, tăng giá trị tài sản và nâng cao uy tín của công ty.

Chúng ta thấy rằng, chi phí vốn phụ thuộc vào mức độ rủi ro của công ty theo cảm nhận của các nhà đầu tư, nghĩa là rủi ro càng cao thì chi phí vốn càng cao. Vì vậy, việc áp dụng hệ thống quản trị công ty tốt sẽ giúp công ty có cơ hội huy động được nguồn vốn giá rẻ khi cần nguồn tài chính cho hoạt động của mình. Mặt khác, để thực hiện quản trị công ty tốt đòi hỏi các doanh nghiệp phải luôn tôn trọng quyền lợi của các cổ đông, các chủ nợ và việc đảm bảo tính minh bạch về tài chính được xem là một trong những yếu tố quan trọng trong việc có được niềm tin, từ đó nâng cao uy tín, hình ảnh và thương hiệu của doanh nghiệp.

1.3. Quản trị công ty tại các NHTM

Đối với việc quản trị công ty tại các NHTM đã được Ủy ban Basel về giám sát ngân hàng ban hành bản hướng dẫn các nguyên tắc quản trị công ty vào năm 1999, sửa đổi năm 2006, bao gồm 14 nguyên tắc cơ bản và chia thành 06 nhóm, trong đó:

Nhóm thứ nhất: Bao gồm 04 nguyên tắc đầu tiên liên quan đến HĐQT với nội dung quy định rõ trách nhiệm chung, trình độ năng lực, thông lệ và cơ cấu riêng của HĐQT cũng như cấu trúc của tập đoàn.

Nhóm thứ hai: Liên quan đến nguyên tắc thứ 5 với quy định ban điều hành phải đảm bảo tất cả các hoạt động của doanh nghiệp nhất quán với chiến lược kinh doanh, mức độ chấp nhận và chính sách rủi ro đã được HĐQT phê duyệt.

Nhóm thứ ba: Bốn nguyên tắc tiếp theo (6 - 9) của Basel dành để quy định đối với công tác quản trị rủi ro và kiểm soát nội bộ. Điều này cho thấy tầm quan trọng của quản trị rủi ro và kiểm soát nội bộ. Cụ thể là Basel cho rằng, các doanh nghiệp phải thiết lập các hệ thống kiểm soát nội bộ và quản trị rủi ro hiệu quả. Các rủi ro cần được phát hiện, theo dõi trên phạm vi toàn hệ thống và cụ thể cho từng bộ phận kinh doanh. Doanh nghiệp cần có mạng lưới truyền thông nội bộ mạnh đối với các rủi ro. HĐQT và ban điều hành phải sử dụng kết quả làm việc của bộ phận kiểm toán nội bộ và kiểm toán bên ngoài một cách có hiệu quả.

Nhóm thứ tư: Các nguyên tắc 10 - 11 quy định về chế độ đãi ngộ, cụ thể là HĐQT phải chủ động giám sát việc thiết lập và thực thi chế độ đãi ngộ, chính sách đãi ngộ phải gắn với quan điểm chấp nhận rủi ro một cách thận trọng.

Nhóm thứ năm: Đối với các doanh nghiệp có cơ cấu phức tạp thì hai nguyên tắc 12 và 13 của Basel quy định rằng, HĐQT và ban điều hành phải nắm vững cơ cấu hoạt động và rủi ro mà doanh nghiệp đối mặt, họ phải hiểu rõ và tìm biện pháp phân tán rủi ro phát sinh.

Nhóm thứ sáu: Với việc công khai và minh bạch, nguyên tắc cuối cùng quy định việc quản trị ngân hàng phải đảm bảo tính công khai và minh bạch với cổ đông và các bên liên quan đến ngân hàng.

Đối với Việt Nam, Bộ nguyên tắc quản trị công ty dành cho các doanh nghiệp cũng đã được Ủy ban Chứng khoán Nhà nước ban hành và khuyến khích áp dụng từ tháng 8/2009 dựa trên Bộ nguyên tắc của OECD và Basel.

2. Kiểm toán nội bộ và vai trò của kiểm toán nội bộ trong việc nâng cao chất lượng quản trị công ty tại các NHTM Việt Nam

2.1. Về kiểm toán nội bộ

Theo Hiệp hội Kiểm toán nội bộ Hoa Kỳ (The Institute of Internal Auditors - IIA), hoạt động kiểm toán nội bộ là hoạt động kiểm toán và tư vấn độc lập, khách quan nhằm gia tăng giá trị và cải thiện hoạt động của tổ chức. Như vậy, kiểm toán nội bộ hỗ trợ tổ chức đạt được các mục tiêu thông qua việc đánh giá và cải thiện sự hiệu quả của các quy trình quản trị, quản lý rủi ro và kiểm soát bằng một cách tiếp cận hệ thống và có nguyên tắc chặt chẽ.

Có thể thấy, kiểm toán nội bộ với sứ mệnh bảo vệ và nâng cao các giá trị của tổ chức thông qua việc cung cấp sự đảm bảo và tư vấn một cách khách quan, theo định hướng rủi ro và dựa trên sự thấu hiểu về tổ chức. Trong đó:

- Hoạt động đảm bảo là việc kiểm toán viên nội bộ thực hiện đánh giá các bằng chứng một cách khách quan để đưa ra ý kiến hoặc kết luận về một tổ chức, một hoạt động, một chức năng, một quy trình, một hệ thống hay những vấn đề cụ thể. Bản chất và phạm vi của một cuộc kiểm toán do kiểm toán viên nội bộ xác định và thông thường có 03 bên tham gia vào cuộc kiểm toán, bao gồm chủ quy trình, kiểm toán viên nội bộ và người sử dụng.

- Hoạt động tư vấn có bản chất là tư vấn và thường được thực hiện theo yêu cầu cụ thể của khách hàng. Bản chất và phạm vi của cuộc tư vấn được thỏa thuận với khách hàng. Hoạt động tư vấn thường có hai bên tham gia, đó là kiểm toán viên nội bộ và khách hàng.

Cùng với khái niệm, IIA cũng chỉ ra các nguyên tắc cốt lõi trong thực hành chuyên môn kiểm toán nội bộ và ban hành hướng dẫn về khung năng lực hành nghề kiểm toán nội bộ toàn cầu. Các đối tượng hành nghề kiểm toán nội bộ cần phải tham khảo khung năng lực này như một thông lệ tốt nhất để định hướng và trau dồi thêm năng lực chuyên môn.

Những nguyên tắc cốt lõi:

- Thể hiện tính chính trực.

- Luôn khách quan và độc lập.

- Thể hiện năng lực chuyên môn và thận trọng nghề nghiệp đúng mức.

- Thể hiện chất lượng và sự cải thiện liên tục.

- Trao đổi thông tin một cách có hiệu quả.

- Gắn kết với các chiến lược, mục tiêu và rủi ro của tổ chức.

- Có kiến thức nội bộ, chủ động và hướng về tương lai.

- Được đặt ở vị trí phù hợp trong tổ chức và được cung cấp đầy đủ nguồn lực.

- Đưa ra các đảm bảo theo định hướng rủi ro.

- Thúc đẩy sự cải thiện của tổ chức.

Khung năng lực hành nghề kiểm toán nội bộ toàn cầu bao gồm 10 năng lực chính được chia làm 06 nhóm như sau:

- Tư duy đổi mới và đột phá.

- Thực hiện kiểm toán nội bộ.

- Kỹ năng mềm: Giao tiếp; thương thảo và làm việc nhóm; tư duy phản biện.

- Năng lực chuyên môn: Khung hành nghề kiểm toán nội bộ quốc tế (IPPF); kiểm soát; rủi ro và quản trị; nhạy bén kinh doanh.

- Quản lý kiểm toán nội bộ.

- Đạo đức hành nghề.

Đối với Việt Nam, Chính phủ đã ban hành Nghị định số 05/2019/NĐ-CP ngày 22/01/2019 quy định về kiểm toán nội bộ. Tuy nhiên, tùy theo từng đối tượng thuộc phạm vi áp dụng có nêu trong các quy định pháp lý liên quan đến kiểm toán nội bộ khác nhau như Luật Kế toán 2015, Luật Các tổ chức tín dụng 2010, Thông tư số 13/2018/TT-NHNN ngày 18/5/2018 của Thống đốc Ngân hàng Nhà nước Việt Nam, Thông tư số 210/2012/TT-BTC ngày 30/11/2012 của Bộ trưởng Bộ Tài chính... sẽ có các yêu cầu chuyên môn khác nhau.

2.2. Vai trò của kiểm toán nội bộ trong việc nâng cao chất lượng quản trị công ty tại các NHTM Việt Nam

Theo IIA, giá trị mang lại của kiểm toán nội bộ dựa trên 03 khía cạnh mà hoạt động kiểm toán nội bộ mang lại là: Đảm bảo, tư vấn chuyên sâu và khách quan. HĐQT và ban điều hành sử dụng kiểm toán nội bộ để mang lại sự đảm bảo và tư vấn chuyên sâu một cách khách quan về hiệu quả và hiệu năng của các quy trình quản trị, quy trình kiểm soát nội bộ và quy trình quản lý rủi ro.

Trong đó, khía cạnh đảm bảo bao gồm quản trị công ty, rủi ro và kiểm soát; khía cạnh tư vấn chuyên sâu bao gồm đánh giá, phân tích và hỗ trợ; khía cạnh khách quan bao gồm độc lập, trách nhiệm và chính trực. Tùy theo từng đặc thù của quốc gia, pháp luật địa phương mà giá trị mang lại của kiểm toán nội bộ còn có thể bao gồm: Tuân thủ, hiệu quả, chất lượng, xây dựng và hỗ trợ.

Đối với quản trị công ty, kiểm toán nội bộ với vai trò của một chức năng kiểm toán có trách nhiệm đánh giá và đưa ra các khuyến nghị phù hợp để cải tiến quy trình quản trị nhằm giúp ngân hàng hướng đến các mục tiêu:

- Đưa ra các quyết định chiến lược và hoạt động của ngân hàng.

- Giám sát việc kiểm soát và quản trị rủi ro.

- Nâng cao các giá trị và đạo đức trong ngân hàng.

- Đảm bảo trách nhiệm giải trình và quản lý hiệu quả hoạt động của tổ chức được thực hiện hiệu quả.

- Truyền thông các thông tin về rủi ro và kiểm soát đến các đối tượng phù hợp trong tổ chức.

- Điều phối hoạt động và truyền thông thông tin rõ ràng giữa ban lãnh đạo, ban điều hành, kiểm toán nội bộ và kiểm toán độc lập.

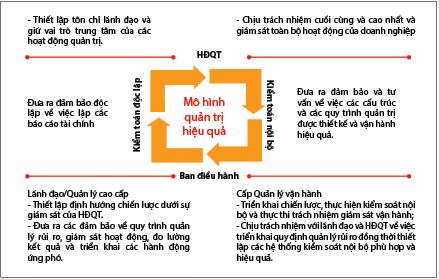

Xét về mặt chức năng, kiểm toán nội bộ được coi là một chủ thể trong một mô hình quản trị hiệu quả bên cạnh các chủ thể khác gồm: HĐQT có chức năng định hướng và giám sát việc điều hành, các cấp quản lý thực hiện điều hành/vận hành và kiểm toán độc lập đưa ra đảm bảo độc lập về các báo cáo tài chính.

Như vậy, có thể thấy, kiểm toán nội bộ đóng vai trò như một người giám sát độc lập, khách quan các quy trình hoạt động và đưa ra ý kiến đánh giá về môi trường quản trị ngân hàng. Kiểm toán nội bộ là một cấu phần vô cùng quan trọng để hình thành nên nền móng để xây dựng một môi trường quản trị ngân hàng hiệu quả.

Mô hình quản trị hiệu quả của doanh nghiệp

Nguồn: PricewaterhouseCoopers

Tuy nhiên, cũng phải nhận thức rằng, trách nhiệm chính trong việc xây dựng và duy trì một môi trường quản trị công ty hiệu quả phải xuất phát từ lãnh đạo ngân hàng. Kiểm toán nội bộ đóng vai trò là một người giám sát độc lập, khách quan các quy trình hoạt động và đưa ra ý kiến đánh giá về môi trường quản trị ngân hàng - việc giám sát và đánh giá này chính là hỗ trợ cho lãnh đạo trong việc xây dựng và duy trì một môi trường quản trị công ty hiệu quả. Bên cạnh đó, kiểm toán nội bộ còn đóng vai trò là nhân tố xúc tác cho sự thay đổi, tư vấn hoặc ủng hộ các hoạt động cải tiến để tăng cường cơ cấu quản trị của tổ chức.

Đối với Việt Nam, pháp luật quy định rằng, ban kiểm soát có chức năng giám sát HĐQT cũng như ban điều hành và giúp việc cho ban kiểm soát có bộ phận kiểm toán nội bộ. Đây là bộ phận chịu trách nhiệm kiểm tra toàn bộ hoạt động của ngân hàng cũng như việc tuân thủ các quy định pháp lý và quy định nội bộ. Tại một số NHTM, ngoài ban kiểm soát và kiểm toán nội bộ, còn có bộ phận kiểm tra - kiểm soát nội bộ trực thuộc ban điều hành. Tuy nhiên, trong thời gian qua, một số NHTM Việt Nam đã giải thể ban kiểm soát nội bộ nhằm tránh sự chồng chéo trong hoạt động kiểm tra và giám sát.

Tại một số nước, các ngân hàng thường thành lập một ủy ban kiểm toán trực thuộc HĐQT. Trong trường hợp này, ban kiểm toán có quyền chất vấn ban điều hành về cách thức lập báo cáo tài chính, có quyền chỉ định công ty kiểm toán độc lập, thành lập kế hoạch kiểm toán nội bộ và kiểm tra tính hiệu quả của hệ thống kiểm toán nội bộ. Tuy nhiên, là một bộ phận trực thuộc HĐQT, ủy ban kiểm toán không có quyền đưa ra các quyết định độc lập, mà phải thông qua HĐQT. Dù mô hình nào, để HĐQT có thể thực hiện vai trò giám sát một cách hiệu quả, yêu cầu quan trọng là phải có sự hợp tác chặt chẽ giữa HĐQT và các bộ phận giám sát.

3. Những vấn đề cần lưu ý trong việc nâng cao hiệu quả hoạt động của kiểm toán nội bộ tại các NHTM Việt Nam

Có thể thấy, vai trò và tầm ảnh hưởng của kiểm toán nội bộ ngày càng được đánh giá cao trong việc góp phần vào hoạt động quản lý rủi ro, kiểm soát nội bộ, quản trị công ty cũng như nâng cao giá trị của các NHTM Việt Nam. Vì vậy, việc nâng cao hiệu quả của kiểm toán nội bộ ngày càng trở nên quan trọng. Ngoài việc đảm bảo các nguyên tắc hoạt động, sự quan tâm của nhà quản lý cấp cao thì cần chú ý đến một số vấn đề sau đây:

Một là, cần xây dựng các chỉ số để đánh giá hiệu quả hoạt động (KPIs) cho kiểm toán nội bộ

Cũng như các bộ phận chức năng khác, kiểm toán nội bộ phải xây dựng các chỉ số đánh giá hiệu quả hoạt động nhằm đo lường và không ngừng cải thiện hiệu suất vận hành. Có thể tham khảo một số chỉ tiêu đo lường sau đây:

- Chất lượng: Mức độ hài lòng của ban lãnh đạo, chủ quy trình được kiểm toán đối với giá trị mang lại của kiểm toán nội bộ. Kiểm toán nội bộ được xem là có hiệu quả, nếu hoạt động này cung cấp cho HĐQT, ban điều hành, ban kiểm soát sự đảm bảo mà họ cần. Cụ thể, họ có thể dựa vào các quy trình và hệ thống của tổ chức để điều hành, quản lý rủi ro nhằm đạt được các mục tiêu của tổ chức. Như vậy, một trong những cách để xác định liệu kiểm toán nội bộ có hiệu quả hay không là hỏi các bên liên quan xem họ có cảm thấy thoải mái khi nhận được sự đảm bảo về các rủi ro đối với họ và tổ chức hay không. Sau đó, chúng ta sẽ nhìn vào giá trị bổ sung được cung cấp thông qua vai trò của kiểm toán nội bộ còn là tác nhân đề xuất thay đổi, đưa ra các khuyến nghị để cải thiện hoạt động của tổ chức được ban điều hành chấp nhận và hành động.

- Chi phí: Chi phí trung bình cho từng người làm công tác kiểm toán nội bộ; chi phí đào tạo cho chức năng kiểm toán nội bộ và cho từng người làm công tác kiểm toán nội bộ.

- Thời gian: Thời gian dự kiến so với thời gian thực tế cho từng cuộc kiểm toán; thời gian các cuộc kiểm toán thực hiện so với kế hoạch kiểm toán.

- Khác: Phần trăm (%) các thay đổi so với kế hoạch kiểm toán năm; tuân thủ các đánh giá đảm bảo chất lượng của hiệp hội các kiểm toán viên nội bộ.

Các tiêu chí đo lường hiệu quả hoạt động của kiểm toán nội bộ phải được đồng thuận giữa kiểm toán nội bộ và ban lãnh đạo; có sự cân xứng với các chức năng khác trong ngân hàng. Việc đưa ra quá nhiều tiêu chí, hoặc thiết lập các chỉ số đo lường quá cao sẽ khiến chức năng kiểm toán nội bộ vận hành không hiệu quả, không đạt được mục tiêu đề ra, phân tán hoặc cần thêm rất nhiều nguồn lực thực hiện. Các tiêu chí đo lường này cần được rà soát và cập nhật hằng năm cho phù hợp với nhu cầu và tình hình tại ngân hàng.

Hai là, phương pháp thực hiện kiểm toán nội bộ là phương pháp kiểm toán “định hướng theo rủi ro”

Trước đây, kiểm toán nội bộ tại các NHTM Việt Nam nhìn chung chủ yếu tập trung vào kiểm tra, phát hiện các vấn đề tuân thủ và vi phạm quy định, pháp luật. Kiểm toán nội bộ được xem như “cảnh sát” khi tập trung vào xác định sai phạm đã xảy ra và ai là người chịu trách nhiệm. Có thể xem đây là phương pháp tiếp cận trên cơ sở tuân thủ. Tuy nhiên, những gì kiểm toán nội bộ phát hiện là điều đã xảy ra trong quá khứ và cần điều chỉnh để có sự thay đổi trong tương lai.

Vì vậy, để nâng cao hiệu quả kiểm toán thì kiểm toán nội bộ cần phải sử dụng phương pháp tiếp cận kiểm toán trên cơ sở rủi ro. Bằng cách tập trung vào những rủi ro của các giao dịch hiện tại và tương lai thì kiểm toán viên cần có khả năng tư vấn, đưa ra các giải pháp giảm thiểu rủi ro. Khi đó, các kiểm toán viên nội bộ làm việc ở một tầm cao hơn, chuyên nghiệp hơn và ứng phó được với những rào cản đối với sự thành công của ngân hàng. Kiểm toán nội bộ có hiệu quả sẽ là kiểm toán làm đúng việc, phân tích được các rủi ro và có thể thiết kế, tư vấn các các phương án thích hợp nhằm làm giảm thiểu rủi ro.

Phương pháp kiểm toán định hướng theo rủi ro sẽ ưu tiên tập trung nguồn lực để kiểm toán các doanh nghiệp, bộ phận, quy trình được đánh giá có mức độ rủi ro cao. Kế hoạch kiểm toán nội bộ phải được xây dựng dựa trên kết quả đánh giá rủi ro và phải được cập nhật, thay đổi, điều chỉnh phù hợp với các diễn biến, thay đổi trong hoạt động của ngân hàng và sự thay đổi của các rủi ro kèm theo.

Ba là, nâng cao năng lực chuyên môn của kiểm toán nội bộ và cơ chế lương, thưởng

Năng lực của kiểm toán viên nội bộ đang là vấn đề mấu chốt mà các NHTM Việt Nam phải tính đến. Kiểm toán viên nội bộ của ngân hàng không bắt buộc phải được cấp phép hay chứng nhận của các tổ chức nghề nghiệp. Thông tư số 13/2018/TT-NHNN ngày 18/5/2018 của Thống đốc Ngân hàng Nhà nước Việt Nam yêu cầu người làm nghề kiểm toán nội bộ ngân hàng phải có tối thiểu một trong các loại bằng: Bằng cử nhân về kinh tế, quản trị kinh doanh, luật, kiểm toán và kế toán; bằng công nghệ thông tin (CNTT) với kiểm toán viên công nghệ và có ít nhất 02 năm kinh nghiệm làm việc trong ngân hàng.

Tuy nhiên, để định hướng và trau dồi thêm năng lực chuyên môn thì các đối tượng hành nghề kiểm toán nội bộ cần phải tham khảo khung năng lực hành nghề kiểm toán nội bộ toàn cầu (IPPF - International Professional Practices Framework) của IIA. Đây là khung thực hành chuyên môn kiểm toán nội bộ được công nhận và áp dụng rộng rãi nhất trên toàn thế giới. Bên cạnh đó, Bộ Tài chính cũng ban hành các chuẩn mực và hướng dẫn chuyên môn kiểm toán nội bộ được xây dựng và soạn thảo dựa trên các chuẩn mực và khung thực hành chuyên môn IPPF của IIA trong năm 2020. Các quy định và hướng dẫn liên quan đến định nghĩa kiểm toán nội bộ, nguyên tắc cốt lõi và quy tắc đạo đức nghề nghiệp kiểm toán nội bộ đã được quy định trong Nghị định số 05/2019/NĐ-CP.

Mặt khác, theo thông lệ quốc tế, các đối tượng hành nghề kiểm toán nội bộ được khuyến khích nên có các chứng chỉ chuyên môn sau để minh chứng cho chuyên môn và năng lực hành nghề kiểm toán nội bộ:

- Chứng chỉ kiểm toán nội bộ - Certified Internal Auditor (CIA).

- Chứng chỉ kế toán công chứng - Certified Public Accountant (CPA) hoặc Chartered Accountant (CA).

- Chứng chỉ kiểm toán hệ thống công nghệ thông tin - Certified Information Systems Auditor (CISA).

- Chứng chỉ điều tra gian lận - Certified Fraud Examiner (CFE).

- Chứng chỉ kế toán quản trị (CMA).

CIA, CPA, CISA, CFE, CMA là các chứng chỉ chuyên môn để minh chứng cho chuyên môn và năng lực hành nghề kiểm toán nội bộ đều được đào tạo và cấp bằng tại Việt Nam thông qua các tổ chức được công nhận. Bên cạnh đó, một số chứng chỉ chuyên môn hành nghề kiểm toán và kế toán ở Việt Nam cũng được chấp nhận trong hoạt động kiểm toán nội bộ.

Liên quan đến việc cập nhật kiến thức nghiệp vụ liên tục thì hiện tại chưa có bất kỳ quy định pháp lý nào tại Việt Nam bắt buộc kiểm toán viên nội bộ cập nhật kiến thức nghiệp vụ liên tục cũng như nêu rõ yêu cầu tối thiểu về thời gian và nội dung đào tạo cho kiểm toán nội bộ. Tuy nhiên, để duy trì và phát triển một đội ngũ kiểm toán nội bộ có đầy đủ chuyên môn và năng lực, ngân hàng nên xem xét vấn đề này để xây dựng chương trình và ngân sách đào tạo phù hợp cho kiểm toán nội bộ. Theo IIA, người làm công tác kiểm toán nội bộ phải cập nhật kiến thức nghiệp vụ liên tục tối thiểu là 60 giờ (đối với chuyên viên) hoặc 80 giờ (đối với chuyên viên cấp cao) trong 02 năm.

Đối với cơ chế lương, thưởng thì trước đây, kiểm toán nội bộ trực thuộc ban điều hành nên chính sách lương, thưởng của kiểm toán nội bộ vẫn do ban điều hành quyết định. Điều này khiến cho kiểm toán nội bộ không đảm bảo sự độc lập, khách quan do liên quan đến vấn đề xung đột lợi ích. Tuy nhiên, hiện nay theo Luật sửa đổi, bổ sung một số điều của Luật Các tổ chức tín dụng 2017 và Thông tư số 13/2018/TT-NHNN ngày 18/5/2018 của Thống đốc Ngân hàng Nhà nước Việt Nam đã cho phép ban kiểm soát quyết định việc tuyển dụng kiểm toán viên và quyết định lương thưởng của kiểm toán nội bộ. Tuy nhiên, cũng phải mất thời gian và nỗ lực của ban kiểm soát trong việc đưa các quy định pháp luật vào thực tiễn, do cần có sự thay đổi về quan điểm của lãnh đạo cấp cao và ban điều hành. Do vậy, ban kiểm soát đóng một vai trò quan trọng trong thúc đẩy sự chuyển đổi của kiểm toán nội bộ.

Bốn là, tăng cường mức độ tự động hóa quy trình công việc và kỹ năng phân tích số liệu

Chúng ta biết rằng, nguồn lực của kiểm toán nội bộ có hạn, không phải lúc nào cũng đủ để đảm bảo đưa ra ý kiến đúng hay hợp lý về tất cả các hoạt động trong bối cảnh ngân hàng đối mặt với cạnh tranh, kiểm soát ngân sách và luôn có sự cân nhắc về yếu tố “chi phí - lợi ích” mà kiểm toán nội bộ có thể đem lại. Do vậy, giải pháp tốt nhất để đạt được năng suất là gia tăng mức độ tự động hóa các quy trình và báo cáo kiểm toán. Thực hiện kiểm soát tự động trong quy trình kiểm toán cũng sẽ làm tăng trách nhiệm và mức độ tương tác giữa kiểm toán viên và các đối tượng liên quan. Cùng với việc áp dụng các thông lệ tốt nhất và các chuẩn mực quốc tế, các phần mềm kiểm toán chuẩn hóa hoặc tự phát triển sẽ có thể được triển khai dễ dàng hơn tại các ngân hàng trong nước.

Trong bối cảnh các chức năng kiểm toán nội bộ của ngân hàng Việt Nam còn đang trong giai đoạn đầu phát triển, kỹ năng và phương pháp phân tích số liệu còn chưa có ở quy mô lớn thì đây được xem là một thách thức lớn cho kiểm toán nội bộ. Việc phân tích số liệu giúp: (i) Nhận diện các rủi ro phát sinh; (ii) Hiểu biết hơn về các rủi ro hiện hữu; (iii) Cung cấp phạm vi đảm bảo rộng hơn; (iv) Phát hiện và đưa ra nhiều gợi ý, sáng kiến hỗ trợ ban lãnh đạo trong việc ra quyết định. Cấp độ trong phân tích số liệu áp dụng cho các ngân hàng phụ thuộc nhiều vào kỹ năng của nhân viên và độ chín của kiểm toán nội bộ. Trong thời gian sắp tới, các NHTM Việt Nam cũng cần bồi dưỡng phát triển kỹ năng và phương pháp phân tích số liệu đối với kiểm toán viên, giúp kiểm toán nội bộ đạt hiệu quả cao hơn.

Năm là, nâng cao năng lực kiểm toán nội bộ CNTT trong ngân hàng

CNTT đã trở thành yếu tố không thể thiếu trong hoạt động kinh doanh và chiến lược phát triển của mọi tổ chức và doanh nghiệp. Đặc biệt, đối với lĩnh vực tài chính ngân hàng, hệ thống CNTT ngày càng được tích hợp sâu rộng vào mọi hoạt động kinh doanh, vận hành, quản lý và quản trị, trở thành yếu tố cốt lõi của các tổ chức tài chính. Do vậy, những rủi ro trong hoạt động CNTT sẽ ngày càng có tác động lớn tới việc vận hành cũng như mục tiêu phát triển của ngân hàng.

Thực tế chỉ ra rằng, quản trị CNTT sẽ dẫn đến việc cải thiện hiệu quả kinh doanh của ngân hàng cũng như sự liên kết tốt hơn giữa hệ thống CNTT với hoạt động kinh doanh trong việc đạt được các mục tiêu chiến lược. Trong môi trường hoạt động kinh doanh ngày nay, CNTT thường đóng vai trò là các chốt kiểm soát trọng yếu trong các quy trình hoạt động hoặc chức năng và hàm chứa nhiều rủi ro tiềm ẩn.

Theo Điều 2, Hướng dẫn thực hiện kiểm toán CNTT toàn cầu (Global Technology Audit Guide - GTAG) của IIA: “Trưởng kiểm toán nội bộ cần có khả năng đánh giá khả năng và cấu trúc quản trị CNTT trong việc xử lý dữ liệu cho doanh nghiệp và nâng cao hiệu quả của hoạt động CNTT”. Cho nên sẽ sai lầm nếu như kiểm toán nội bộ không nhận ra được tầm quan trọng của các rủi ro từ CNTT đến toàn bộ hoạt động doanh nghiệp. Chính vì vậy, khi thực hiện kiểm toán nội bộ thì rủi ro từ CNTT là một phần không thể bỏ qua khi thực hiện đánh giá rủi ro hoạt động của ngân hàng. Muốn vậy, cần phải chuẩn hóa các quy trình, nâng cao số lượng và chất lượng nguồn nhân lực, từ đó áp dụng hiệu quả các ứng dụng CNTT vào trong hoạt động kiểm toán nội bộ CNTT.

Sáu là, đảm bảo chất lượng sau kiểm toán

Đảm bảo chất lượng hay còn gọi là giám sát sau kiểm toán là giai đoạn kiểm toán nội bộ thực hiện kiểm tra, giám sát quá trình thực hiện kiến nghị của đơn vị được kiểm toán. Đây là giai đoạn riêng có của kiểm toán nội bộ so với các loại hình kiểm toán khác. Kiểm tra đơn vị được kiểm toán thực hiện kiến nghị của kiểm toán nội bộ là giai đoạn cuối cùng của quy nhằm đảm bảo kết quả kiểm toán được sử dụng để cải tiến hoạt động quản lý tài chính, kế toán và hoạt động khác của đơn vị được kiểm toán.

Giai đoạn này bao gồm các nội dung sau:

- Kiểm tra thời hạn nộp báo cáo và kết quả thực hiện kiến nghị của kiểm toán so với yêu cầu trong báo cáo kiểm toán;

- Kiểm tra nội dung báo cáo của đơn vị được kiểm toán về tình hình và kết quả thực hiện các kiến nghị, so sánh đối chiếu với những công việc khắc phục sai sót yếu kém thực tế tại đơn vị;

- Thu thập bằng chứng về việc đơn vị đã thực hiện kiến nghị của nhóm kiểm toán, lập biên bản kiểm tra thực tế. Lập báo cáo kết quả về việc thực hiện các kiến nghị của đơn vị được kiểm toán. Và trong giai đoạn này có thể được thực hiện theo một trong hai cách: Quay lại đơn vị được kiểm toán để kiểm tra nghĩa là giám sát thực địa, cách thứ hai là yêu cầu đơn vị được kiểm toán lập một báo cáo về kết quả thực hiện các kiến nghị đề xuất của kiểm toán nội bộ.

- Lập báo cáo kết quả về việc thực hiện các kiến nghị của đơn vị được kiểm toán gửi HĐQT, trưởng ban kiểm toán và ban lãnh đạo NHTM, bao gồm các nội dung sau: Tổng hợp tình hình và số liệu đã kiểm tra trên báo cáo và trên thực tế tại đơn vị được kiểm toán; đưa ra những nhận xét, đánh giá về việc thực hiện kết luận kiểm toán của đơn vị được kiểm toán; nêu những tồn tại mà đơn vị được kiểm toán chưa thực hiện, phân tích những nguyên nhân và kiến nghị với lãnh đạo các biện pháp xử lý tiếp theo.

Tài liệu tham khảo:

1. Khung thực hành chuyên môn kiểm toán nội bộ quốc tế (International Professional Practices Framework - IPPF) của IIA (The Institute of Internal Auditors - Hiệp hội Kiểm toán nội bộ Hoa Kỳ).

2. Tài liệu tham khảo về Kiểm toán nội bộ của Công ty PwC Việt Nam, https://www.pwc.com/vn/vn/publications/2020/pwc-vietnam-faq-hose.pdf

3. Nghị định số 05/2019/NĐ-CP ngày 22/01/2019 của Chính phủ về kiểm toán nội bộ.

4. Thông tư số 13/2018/TT-NHNN ngày 18/5/2018 của Thống đốc Ngân hàng Nhà nước Việt Nam quy định về hệ thống kiểm toán nội bộ của NHTM, chi nhánh ngân hàng nước ngoài.

ThS. Võ Thị Hoàng Nhi

Học viện Ngân hàng - Phân viện Phú Yên

https://tapchinganhang.gov.vn