Tóm tắt: Nghiên cứu trình bày về tầm quan trọng của ESG (Environmental - môi trường, Social - xã hội, Governance - quản trị) trong quá trình phát triển bền vững của ngân hàng, thực tiễn triển khai các hoạt động về ESG, các kết quả đạt được và thách thức, từ đó đề xuất giải pháp thúc đẩy triển khai ESG trong hệ thống ngân hàng tại Việt Nam. Bài viết sử dụng phương pháp nghiên cứu tài liệu, nghiên cứu thị trường và phân tích dữ liệu. Kết quả nghiên cứu cho thấy, các ngân hàng trong hệ thống ngân hàng Việt Nam đã, đang có những hoạt động và kết quả tích cực trong việc triển khai bộ E - S - G và có nhiều “hứa hẹn” sẽ thực hiện trong tương lai. Tuy nhiên, mật độ triển khai còn thấp, nguyên nhân chủ yếu từ các thách thức về công tác triển khai, thẩm định những tác động môi trường, các rủi ro liên quan đến danh mục đầu tư, quản trị, đánh giá rủi ro ESG, đội ngũ nhân sự đòi hỏi hệ thống ngân hàng cần phải giải quyết các vấn đề này. Điều này đặc biệt quan trọng nhằm tăng khả năng cạnh tranh, đảm bảo hiệu quả an toàn và lành mạnh cho các ngân hàng trước những rủi ro liên quan đến môi trường, biến đổi

khí hậu.

Từ khóa: ESG, phát triển bền vững, ngân hàng xanh, tín dụng xanh, tài chính, ngân hàng.

PRACTICAL IMPLEMENTATION OF ESG AT THE VIETNAMESE COMMERCIAL BANKS

Abstract: The study briefly presents the importance of ESG (Environmental, Social, Governance) in the sustainable development process of banks and its practical implementation of ESG activities; achieved results and challenges, thereby proposing solutions to promote ESG implementation in the Vietnam banking system. The article uses document research, market research and data analysis methods. The research results show that Vietnamese banks have been having positive results activities and in implementing the ESG principles suite and there are many promises to be implemented in the future, however the process is still slow, mainly due to challenges in implementation, assessment of environmental impacts and risks related to investment portfolio, governance, ESG risk assessment and human resources that is requiring the banking system to address. This is especially important to increase competitiveness and ensure safety and soundness for banks against risks related to the environment and climate change.

Keywords: ESG, sustainable development, green banking, green credit, finance, banking.

1. Vai trò, thực tiễn và kết quả triển khai ESG trong hệ thống ngân hàng tại Việt Nam

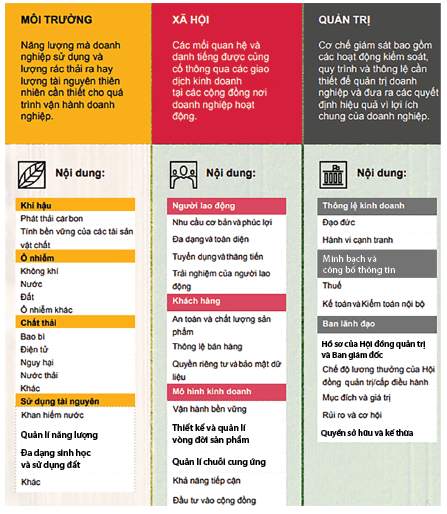

ESG là các tiêu chí về môi trường, xã hội và quản trị tạo ra một khuôn khổ để đánh giá doanh nghiệp thông qua sự tác động từ hoạt động của doanh nghiệp tới môi trường, xã hội và hiệu quả quản lí của doanh nghiệp. Cụ thể, về khía cạnh môi trường, chỉ tiêu này đề cập tới việc hoạt động của doanh nghiệp ảnh hưởng đến môi trường, khí hậu như thế nào? Có đảm bảo khả năng bảo vệ môi trường hay không? Bên cạnh đó, cần đánh giá doanh nghiệp qua hiệu quả trong việc sử dụng các nguồn năng lượng, quản lí chất thải, bảo tồn nước, điều tiết lượng khí thải carbon và các tài nguyên thiên nhiên khác…; khía cạnh xã hội đánh giá quan hệ của doanh nghiệp với các doanh nghiệp khác, với cộng đồng, với nhân viên và phúc lợi của họ, sự hòa nhập giữa các lực lượng lao động và đóng góp từ thiện của doanh nghiệp; khía cạnh quản trị đề cập tới quy trình nội bộ của doanh nghiệp về các vấn đề như phương pháp kế toán, lương, thưởng, các quy định để ngăn ngừa xung đột lợi ích (Paul Nolan, 2021). Quá trình sàng lọc bằng quy chuẩn ESG xác định được doanh nghiệp xây dựng các hoạt động môi trường lành mạnh, nguyên lí trách nghiệm xã hội mạnh mẽ và hiệu quả, quản trị tốt trong quá trình hoạt động của họ (Kyle Peterdy, 2023) (Hình 1).

Hình 1: Nội dung chỉ tiêu đánh giá trong ESG

Nguồn: PricewaterhouseCoopers (PwC) (2022)

Xét về phương diện các tổ chức tài chính, ngân hàng, đây được xem là động lực chính thúc đẩy doanh nghiệp thực hiện các hoạt động trong khuôn khổ của ESG thông qua việc cung cấp vốn tài trợ cho các dự án xanh (cấp tín dụng xanh), phát hành trái phiếu xanh, ngân hàng tự triển khai các dự án, hoạt động vì môi trường, vì cộng đồng, tăng hiệu quả quản trị và ý thức bảo vệ môi trường trong chính nội bộ ngân hàng… góp phần giảm thiểu tác động tiêu cực tới môi trường và tạo ra giá trị bền vững. Như đã đề cập ở trên, vai trò của hệ thống các ngân hàng ngoài việc hỗ trợ tín dụng cho các dự án xanh thì việc triển khai ESG trong chính ngân hàng cũng góp phần đáng kể trong quá trình triển khai và phát triển ESG. Thậm chí, ngân hàng chính là tổ chức tiên phong cho việc thực thi nội dung này. Đây là điều đóng vai trò quan trọng đối với ngân hàng trong việc phát triển bền vững, đáp ứng yêu cầu của xã hội và thị trường, giúp ngân hàng xây dựng hình ảnh, sự uy tín và lòng tin của khách hàng, cổ đông và cộng đồng, điều này được đánh giá cao khi ngân hàng thực hiện các tiêu chuẩn ESG tốt; giúp ngân hàng nhận biết và quản lí các rủi ro từ môi trường, tránh được các vấn đề tiềm ẩn có thể ảnh hưởng đến hoạt động kinh doanh và danh tiếng của ngân hàng, từ đó gia tăng được hiệu quả kinh doanh của ngân hàng.

Thời gian qua, Ngân hàng Nhà nước Việt Nam (NHNN) đã và đang liên tục đưa ra những chính sách nhằm cố gắng đẩy mạnh triển khai ESG, sự thúc đẩy mạnh mẽ này đã tạo ra được nhiều kết quả tích cực. Hệ thống các ngân hàng đã và đang triển khai ESG, chủ yếu qua phát triển tín dụng xanh, thực hiện ngân hàng xanh và thông qua các nền tảng công nghệ mới.

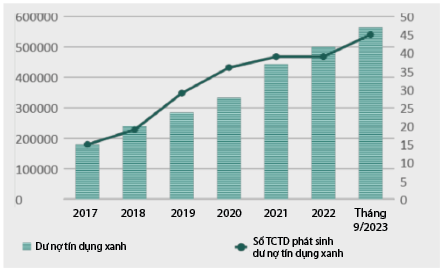

Về phát triển tín dụng xanh, theo thống kê của NHNN giai đoạn 2017 - 2022, hệ thống ngân hàng có tốc độ tăng trưởng bình quân dư nợ tín dụng xanh đạt trên 23%/năm.

Theo thông tin của Vụ Tín dụng các ngành kinh tế (NHNN), tính đến ngày 30/6/2023, xét trên toàn nền kinh tế thì dư nợ tín dụng xanh chiếm khoảng 4,2% tổng dư nợ, đạt gần 528,3 nghìn tỉ đồng. Trong đó, 40 tổ chức tín dụng (TCTD) báo cáo có tốc độ tăng trưởng tín dụng xanh đạt trên 20%/năm. Và trong số các lĩnh vực xanh được lưu tâm (khoảng 12 lĩnh vực) thì ngân hàng chủ yếu tập trung vào ngành năng lượng tái tạo, phát triển nông nghiệp xanh (Quỳnh Trang, 2023), còn lại thuộc ngành quản lí (quản lí nước bền vững ở các thành phố và nông thôn, lâm nghiệp bền vững…) và các lĩnh vực khác. (Hình 2)

Hình 2: Dư nợ tín dụng xanh từ năm 2017 đến tháng 9/2023

Đơn vị: Tỉ VND

Nguồn: NHNN

Phát triển ngân hàng xanh, chủ yếu thông qua sử dụng công nghệ. Có thể nói, hoạt động này đã và đang phát triển vô cùng sống động khi các ngân hàng đang tích cực số hóa trong quy trình hoạt động và cung ứng sản phẩm, dịch vụ tới khách hàng, có nhiều giải pháp công nghệ tài chính (Fintech) tự động hóa việc thu thập dữ liệu, xử lí thủ tục... nhằm giải quyết những khó khăn trong việc sử dụng dữ liệu một cách hiệu quả, thiếu các chỉ số để đánh giá tác động liên quan đến khí hậu, từ đó ngân hàng có thể xác định và quản lí rủi ro cũng như xác định cơ hội chính xác hơn, góp phần thúc đẩy sự thay đổi tích cực của môi trường.

Thời gian qua, dưới sự thúc đẩy mạnh mẽ của NHNN, việc triển khai ESG đã nhận được sự tham gia của hầu hết các ngân hàng. Nổi trội là hoạt động của Ngân hàng Thương mại cổ phần (NHTMCP) Quân đội (MB) luôn đi đầu trong chuyển đổi số, vì vậy trong công tác thực thi ESG, ngân hàng này đã đạt được không ít thành tựu đáng kể từ năm 2017 (Thời báo Ngân hàng, 2022), điều này chủ yếu đạt được thông qua việc cung cấp các sản phẩm tích hợp trên App MBBank cho khách hàng cá nhân và BIZ MBBank cho khách hàng doanh nghiệp, việc này giảm thiểu được tối đa rác thải giấy, góp phần bảo vệ môi trường, đẩy nhanh tốc độ làm việc, giảm thiểu chi phí cho nhân viên. Bên cạnh đó, ngân hàng này cũng tích cực triển khai tinh thần “sống xanh” trong chính ngân hàng bằng việc khuyến khích nhân viên tiết kiệm nước, hạn chế rác thải, sử dụng vật liệu tái chế, phát triển ứng dụng học tập và đào tạo nhân viên qua ứng dụng MB Smart Learning hay những phần mềm hỗ trợ đời sống nhân viên. Ngoài ra, MB cũng tích cực thực hiện các chiến dịch thiện nguyện cho các dự án xanh và đạt được thành công lớn. Hiện nay, về tín dụng xanh, MB đã đạt khoảng 10% dành cho danh mục tín dụng xanh và mục tiêu đến năm 2026 sẽ nâng lên thành 15% (Thanh Xuân, 2023).

Ngoài MB, NHTMCP Việt Nam Thịnh Vượng (VPBank) cũng đã có những nỗ lực và thành tựu đáng chú ý trong việc phát triển ESG. VPBank đã thực hiện triển khai khung quy tắc trong việc cấp tín dụng xanh bao gồm cả việc nâng cao hệ thống quản lí rủi ro môi trường và xã hội trong quá trình cấp tín dụng xanh của ngân hàng này và ban hành báo cáo tài chính khí hậu. Đặc biệt, VPBank là ngân hàng tiên phong trong thử nghiệm khả năng chịu đựng rủi ro khí hậu, được thiết kế để hướng dẫn các ngân hàng thực hiện chiến lược phù hợp với diễn biến khí hậu. Theo bà Tống Diệu Linh, Giám đốc Trung tâm Ngân hàng giao dịch, Khối thị trường tài chính của VPBank cho biết: “Trong thời gian tới, VPBank sẽ tiếp tục tăng huy động tín dụng xanh từ quốc tế nhằm củng cố nền tảng vốn để hỗ trợ các lĩnh vực xanh cho thị trường Việt Nam”. (Quỳnh Trang, 2023)

Về phía NHTMCP Ngoại thương Việt Nam (VCB), trong quá trình thực thi ESG, ngân hàng này đã tập trung vào các hoạt động liên quan đến yếu tố môi trường và xã hội. Các hoạt động xã hội của VCB với sự tham gia tích cực từ trụ sở chính cho đến tất cả các chi nhánh nhằm mục đích giảm bớt khó khăn và cải thiện điều kiện sống cho người nghèo ở các vùng khó khăn. Năm 2020, VCB chi gần 386,5 tỉ đồng cho các hoạt động an sinh xã hội và bảo vệ môi trường, trước đó vào giai đoạn 2016 - 2020 VCB đã chi gần 1,121 tỉ đồng cho hoạt động này (VCB, 2020). Trong đó, nổi bật là các dự án “Vì một Việt Nam xanh”, “Chung tay giúp đỡ người nghèo, không để ai bị bỏ lại phía sau”, chương trình “Thắp sáng ước mơ cho trẻ em”, “Xanh cho cuộc sống”… Ngoài hoạt động tích cực trong vấn đề an sinh xã hội và đạt được nhiều thành tựu, năm 2023, VCB vinh dự lọt Top cổ phiếu có chỉ số phát triển bền vững (VNSI) tốt nhất thị trường theo đánh giá của tổ chức Hợp tác quốc tế Cộng hòa Liên bang Đức và Ủy ban Chứng khoán Nhà nước Việt Nam. (Hình 3)

Hình 3: Số tiền VCB tài trợ cho hoạt động an sinh xã hội năm 2020

Nguồn: VCB

Ngân hàng Nông nghiệp và Phát triển nông thôn Việt Nam (Agribank) là ngân hàng luôn đi đầu trong việc cho vay phát triển nông nghiệp, nông thôn Việt Nam. Với 100% vốn sở hữu thuộc Nhà nước, Agribank được xem là một “mắt xích” quan trọng trong những ngày đầu triển khai kế hoạch của ngành Ngân hàng về tín dụng xanh. Trong quy trình cấp tín dụng, Agribank luôn chú trọng thực hiện thẩm định dự án, phương án vay vốn và kiên quyết loại trừ các dự án tác động tiêu cực đến môi trường - xã hội. Agribank còn tích cực thực hiện trồng 1 tỉ cây xanh giai đoạn 2021 - 2025 dưới sự kêu gọi của Thủ tướng Chính phủ. Từ năm 2016, Agribank đã triển khai chương trình tín dụng ưu đãi phục vụ cho “nông nghiệp sạch”, từ nguồn vốn khoảng 50.000 tỉ đồng, nhiều mô hình sản xuất nông nghiệp sạch, quy mô lớn ứng dụng công nghệ tiên tiến đã được triển khai và phát triển rộng khắp, nổi bật như mô hình chăn nuôi lợn (tỉnh Hà Nam), mía (tỉnh Khánh Hòa), ngô (tỉnh Sơn La)… Đến nay, doanh số cho vay trong lĩnh vực này của Agribank đã cán mốc 25.000 tỉ đồng. Năm 2023, Giải chạy “Agribank - vì tương lai xanh” được quy đổi tối đa thành 35 tỉ đồng, đã được đưa vào khoản ngân sách tài trợ cho các hoạt động xã hội như xây dựng nhà tình nghĩa, bố trí trang thiết bị y tế, trao tặng bảo hiểm xã hội, bảo hiểm y tế, học bổng… được Agribank trực tiếp trao đến từng hoàn cảnh khó khăn, trẻ em hiếu học, người già neo đơn. Đây thực sự là đóng góp rất lớn, góp phần tích cực trong công tác đẩy mạnh thực hiện tiêu chí môi trường, xã hội trong ESG của Agribank. Ngoài các hoạt động vì cộng đồng này, trong chính môi trường nội bộ, Agribank luôn đẩy mạnh thực hiện bộ chính sách ESG, thể hiện trong việc phát triển các sản phẩm số, từng bước số hóa ngân hàng và nâng cao nhận thức của nhân viên đối với ESG (Agribank, 2023).

Tại NHTMCP Sài Gòn - Hà Nội (SHB), ông Đinh Ngọc Dũng, Phó Giám đốc phụ trách Khối Ngân hàng doanh nghiệp cho biết, từ năm 2018 đến nay, tổng dư nợ cho các dự án xanh của SHB đạt tăng trưởng gần 150%, giải ngân gần 1.000 tỉ đồng cho các dự án năng lượng xanh, trong đó có các dự án lớn như dự án “lưới điện thông minh” và “lưới điện hiệu quả tại các thành phố vừa và nhỏ” (Quỳnh Trang, 2023). Ngoài cấp tín dụng xanh cho lĩnh vực năng lượng sạch, nông nghiệp xanh cũng chiếm tới 37% tổng dư nợ của ngân hàng này (Lam Giang, 2023).

Ngoài những ngân hàng nổi bật kể trên, các ngân hàng thương mại khác cũng rất tích cực thực hiện triển khai ESG, như NHTMCP Phát triển Thành phố Hồ Chí Minh trong việc hỗ trợ vay vốn cho các dự án nông nghiệp xanh, NHTMCP Nam Á trong việc tạo điều kiện hỗ trợ tín dụng xanh với lãi suất cho vay chỉ từ 7% đối với khoản vay ngắn hạn và 7,5% đối với khoản vay trung, dài hạn, tạo cơ hội vay vốn tín dụng xanh đa lĩnh vực, đa đối tượng. NHTMCP Sài Gòn Thương Tín triển khai thẩm định các tác động đến môi trường, khí hậu và xã hội kết hợp với hệ thống quản lí, NHTMCP Đầu tư và Phát triển Việt Nam (BIDV) cũng tập trung trong tài trợ dự án năng lượng sạch như điện gió, điện khí thải, điện mặt trời... (Mai Thành Công, 2023). Riêng đối với NHTMCP Á Châu (ACB), trong suốt 10 năm qua, ngân hàng này luôn đề cao việc thực hiện triển khai ESG, đạt được sự đồng tình của hơn 93% nhân viên, ACB luôn tạo nên một môi trường làm việc có sức hút, thay đổi nhận thức của nhân viên trong công tác bảo vệ môi trường từ không quan tâm đến quan tâm (Minh Thy, 2023).

2. Thách thức và giải pháp thúc đẩy triển khai ESG trong hệ thống ngân hàng Việt Nam

Nhìn chung, hệ thống ngân hàng Việt Nam trong thời gian qua đã rất tích cực trong việc triển khai ESG, tuy nhiên, so với nhu cầu của thị trường; tình hình biến đổi khí hậu và môi trường, các hoạt động này mới chỉ đáp ứng ở mức thấp. Theo ông Nguyễn Chí Hiếu, Giám đốc Quản trị Khối Tư vấn môi trường xã hội tại KPMG Việt Nam và Campuchia cho biết, nguyên nhân đầu tiên là chất lượng đội ngũ cán bộ ngân hàng trong công tác thẩm định các dự án xanh, thẩm định khả năng trả nợ của khách hàng, khó khăn trong việc giám sát và quản lí rủi ro khi thực hiện cấp tín dụng xanh, hạn chế trong quy trình nội bộ của ngân hàng khi phân loại và xây dựng khung về tín dụng xanh, tích hợp các vấn đề của ESG vào khung rủi ro của ngân hàng (Quỳnh Trang, 2023). Về phía người dân, doanh nghiệp, ý thức bảo vệ môi trường trước, trong và sau quá trình triển khai dự án vẫn chưa cao, còn dẫn đến những vi phạm quy định, tiềm ẩn rủi ro thu hồi nợ cho phía ngân hàng.

Theo phân tích của nhóm tác giả, hệ thống các thách thức mà ngân hàng đang gặp phải gồm 06 vấn đề: Dự đoán các rủi ro liên quan; tích hợp chiến lược về ESG vào hệ sinh thái của ngân hàng; kiến thức của nhân sự và vướng mắc trong khâu quản lí các bên liên quan; vấn đề chất lượng dữ liệu, công tác thu thập, xử lí, quản lí và sử dụng dữ liệu để xây dựng mô hình dự đoán rủi ro; thiết lập, phổ biến và truyền thông thực hiện các cam kết về ESG; tích hợp ESG vào thông lệ quản lí rủi ro hiện hữu (PwC, 2023).

Đối với 06 thách thức chính này, hệ thống ngân hàng có thể xem xét giải quyết bằng các hướng giải quyết sau:

Thứ nhất, đầu tư cơ sở hạ tầng, dịch vụ phục vụ các mục tiêu về ESG: Cụ thể là tự động hóa bằng robot (RPA - Robotic Process Automation), giải pháp này đã được các ngân hàng đầu tư trong thời gian qua, nổi bật như ACB, đây là một bước tiến lớn giúp ngân hàng này tiết kiệm được không chỉ là sức lực của nhân viên mà còn giảm được lượng lớn rác thải giấy ra môi trường khi đã ứng dụng Robotics - cỗ máy hiện đại và thông minh xử lí tự động hóa nghiệp vụ tại hội sở, giảm được 4/5 số lượng người lao động, các quy trình đọc báo cáo tài chính, thu thập thông tin khách hàng điền hóa đơn thuế, phê duyệt tín dụng, scan và phân loại chứng từ… diễn ra nhanh hơn, chính xác hơn, hiệu quả, năng suất và tránh được rủi ro cảm xúc từ nhân viên. Đây cũng được xem là một phương án đầu tư để tìm kiếm người tài, chọn lọc được nhân sự chất lượng cao về công nghệ thông tin phục vụ phát triển các yêu cầu về ESG (Bông Mai, 2023). Tuy nhiên, phương án này tính đến hiện tại vẫn chưa được phổ rộng trên toàn hệ thống ngân hàng, yêu cầu ngân hàng cần phải tích cực xây dựng. Xét về mặt vĩ mô, các cơ quan quản lí nhà nước, cần sớm hoàn thiện nền tảng pháp lí liên quan đến công nghệ tự động hóa, đây là yêu cầu thiết yếu để đáp ứng phát triển hệ sinh thái số của ngân hàng không chỉ là công nghệ xử lí nghiệp vụ dành cho nhân viên mà còn là dịch vụ số mang đến cho khách hàng, đẩy mạnh được việc thực thi ESG.

Thứ hai, đầu tư các phương án thu thập dữ liệu từ các nguồn nội bộ và bên ngoài đáng tin cậy: Hướng đi tối ưu có thể kế đến trong phương án này là sử dụng dữ liệu lớn (Big Data) (bộ dữ liệu có khối lượng lớn và phức tạp, yêu cầu được lưu trữ và phân tích bằng các công cụ xử lí tốt hơn dữ liệu truyền thống), tuy yêu cầu xử lí cao nhưng điều quan trọng mà Big Data đem lại là khả năng phân tích và tìm hiểu thông tin từ những tập dữ liệu này vì chúng chứa nhiều thông tin tiềm ẩn, giá trị quan trọng. Đối với ngân hàng, hàng loạt các tác vụ được thực hiện tốt hơn nhờ Big Data như phân tích thói quen khách hàng, thẩm định hồ sơ, marketing cá nhân hóa, hệ thống thu thập, phân tích phản hồi… giúp tiết kiệm chi phí nhân sự thực hiện các tác vụ thủ công, tăng thời gian phát triển và tối ưu hóa sản phẩm, hỗ trợ đưa ra quyết định, tiết kiệm thời gian xử lí thông tin khách hàng, chống được rủi ro gian lận (Trương Thị Hoài Linh, Lê Thị Như Quỳnh, 2019).

Thứ ba, thực hiện quản lí chặt chẽ rủi ro của ESG bằng cách tích hợp thẩm định các yếu tố của ESG vào mọi giai đoạn của khung quản lí rủi ro, đảm bảo chất lượng của dự án, tuyệt đối thận trọng nhằm giảm thiểu tối đa rủi ro liên quan. Các rủi ro khi triển khai hoạt động về ESG mà ngân hàng có thể gặp phải có thể là rủi ro chuyển đổi, rủi ro vật chất, rủi ro xã hội, rủi ro quản trị, rủi ro tín dụng. Đối mặt với các rủi ro này, ngân hàng cần lường trước một cách đầy đủ, chia nhỏ danh mục thành những lĩnh vực cụ thể để đánh giá và đo lường rủi ro, các chiến lược ESG cần được chuyển đổi và tích hợp vào hệ sinh thái của ngân hàng, lồng ghép vào quy trình hiện có như quy trình đánh giá tín dụng thay vì phát triển một quy trình song song (Đinh Hồng Hạnh, 2021).

Thứ tư, xây dựng văn hóa trong nội bộ qua từng nghiệp vụ, từng hành động, nâng cao nhận thức, kiến thức, kĩ năng cho đội ngũ nhân viên về ESG. Đây là phương án tiên quyết để thực hiện ESG tại ngân hàng. Hiện tại, nhiều ngân hàng đã rất tích cực triển khai trong nội bộ, như ACB với khẩu hiệu “vượt qua số 0 để hướng về số 0”, một loạt hành động như chỉ sử dụng li giấy, loại bỏ chai nhựa, sử dụng thảm tái chế từ lưới đánh cá, không lưu hồ sơ giấy, kí hợp đồng sử dụng dịch vụ GoGreen của DHL làm giảm đến 14 tấn khí thải CO2 trong 12 tháng… đây là phương án thúc đẩy được tinh thần bảo vệ môi trường trong ngân hàng, tuy nhiên yêu cầu ban quản lí phải thật sự kiểm soát chặt chẽ, tạo được tinh thần chủ động cho nhân sự, để làm được điều này, ngân hàng có thể có những chế độ thưởng, khuyến khích nhân sự thực hiện.

Ngoài ra, cần ban hành chính sách ưu đãi, truyền thông để người dân, doanh nghiệp có ý thức hơn về bảo vệ môi trường thông qua các chương trình, chiến dịch… phối hợp các tổ chức và đối tác có chung tầm nhìn về ESG để tăng cường hiệu quả triển khai; điều này có thể bao gồm việc hợp tác với các tổ chức môi trường và xã hội để phát triển các giải pháp và dự án ESG, cũng như tìm kiếm các đối tác kinh doanh và nhà cung cấp có cam kết ESG tương đồng với ngân hàng.

Tài liệu tham khảo:

1. Agribank tăng tốc xanh hóa hoạt động ngân hàng và phát triển bền vững. https://www.agribank.com.vn/vn/ve-agribank/tin-tuc-su-kien/cac-tin-khac/tuoi-tre-agribank/agribank-tang-toc-xanh-hoa-hoat-dong-ngan-hang-va-phat-trien-ben-vung

2. VCB lọt Top cổ phiếu có chỉ số phát triển bền vững tốt nhất thị trường. https://baomoi.com/vcb-lot-top-co-phieu-co-chi-so-phat-trien-ben-vung-tot-nhat-thi-truong-c46417009.epi

3. Kyle Peterdy (2023). ESG (Environmental, Social, & Governance). https://corporatefinanceinstitute.com/resources/esg/esg-environmental-social-governance/

4. Lam Giang (2023). Chiến lược đưa SHB trở thành ngân hàng có tác động ESG tốt nhất Việt Nam. https://theleader.vn/chien-luoc-dua-shb-tro-thanh-ngan-hang-co-tac-dong-esg-tot-nhat-viet-nam-1702351610330.htm

5. Mai Thành Công (2023). Hướng đi phát triển Ngân hàng xanh tại Việt Nam. https://vjst.vn/vn/Pages/chitiettin.aspx?IDNews=726&tieude=huong-di-phat-trien-ngan-hang-xanh-tai-viet-nam.aspx

6. Paul Nolan (2021). What are enviroment, social, and governance (ESG) Criteria. https://www.thebalancemoney.com/what-are-environmental-social-and-governance-esg-criteria-5112974

7. Quỳnh Trang (2023). Phát triển tín dụng xanh vẫn còn nhiều thách thức. https://sbv.gov.vn/webcenter/portal/vi/menu/rm/apph/tbnh/tbnh_chitiet?centerWidth=80%25&dDocName=SBV582610&leftWidth=20%25&rightWidth=0%2&showFooter=false&showHeader=false&_adf.ctrl-state=17yogomoac_178&_afrLoop=385988869793100

8. Thanh Xuân (2023). Áp dụng tiêu chuẩn ESG, MB hướng đến xây dựng ngân hàng xanh toàn diện. https://soha.vn/ap-dung-tieu-chuan-esg-mb-huong-den-xay-dung-ngan-hang-xanh-toan-dien-

2023101716120413.htm

9. Thị trường Tài chính tiền tệ (2023). Các ngân hàng phát triển thúc đẩy tiêu chuẩn ESG thông qua công nghệ. https://thitruongtaichinhtiente.vn/cac-ngan-hang-phat-trien-thuc-day-tieu-chuan-esg-thong-qua-cong-nghe-48508.html

10. Thời báo Ngân hàng (2022). ESG: kim chỉ nam cho ngân hàng trong mục tiêu số hóa. https://thoibaonganhang.vn/esg-kim-chi-nam-cho-ngan-hang-trong-muc-tieu-so-hoa-129049.html

11. Thúy Dương (2023). Dư nợ tín dụng xanh chiếm khoảng 4,2% toàn nền kinh tế. https://www.vietnamplus.vn/du-no-tin-dung-xanh-chiem-khoang-42-toan-nen-kinh-te-post893355.vnp

12. Sustainable development for the community. https://portal.vietcombank.com.vn/VCBDigital/2020/pdf/en/CHAPTER_5.pdf

13. VPBank tiên phong triển khai đánh giá Khung quản trị rủi ro ESG. https://www.vpbank.com.vn/tin-tuc/thong-cao-bao-chi/2023/vpbank-tien-phong-trien-khai-danh-gia-khung-quan-tri-rui-ro-esg

14. Minh Vy (2023). Ngân hàng của năm: “Ngôi sao sáng” ACB trong một năm đặc biệt khó khăn của toàn ngành. https://cafef.vn/ngan-hang-cua-nam-ngoi-sao-sang-acb-trong-mot-nam-dac-biet-kho-cua-toan-nganh-188231214141008648.chn?

TS. Đào Lê Kiều Oanh,

Cao Thị Kiều Oanh

Đại học Ngân hàng Thành phố Hồ Chí Minh

https://tapchinganhang.gov.vn