Tóm tắt: Bài viết này nghiên cứu tác động của sự phát triển công nghệ tài chính (Fintech) đến ổn định tài chính của các ngân hàng thương mại (NHTM) Việt Nam bằng việc sử dụng dữ liệu nghiên cứu của 26 NHTM, số lượng công ty Fintech, tổng mức đầu tư, giá trị giao dịch Fintech để đo lường sự phát triển của Fintech trong giai đoạn 2012 - 2023. Kết quả hồi quy theo phương pháp tổng quát từng thời điểm (Generalized Method of Moments - GMM) cho thấy: (i) Sự phát triển của Fintech ảnh hưởng tiêu cực đến ổn định tài chính của ngân hàng; (ii) Tác động của Fintech không đồng nhất giữa quy mô ngân hàng, các ngân hàng lớn dường như nhạy cảm hơn với những thay đổi trong quá trình phát triển Fintech so với các ngân hàng vừa và nhỏ; (iii) Mối quan hệ giữa Fintech và mức độ ổn định của ngân hàng là xu hướng hình chữ U, ban đầu Fintech làm giảm nhưng sau đó sẽ tăng cường sự ổn định của ngân hàng. Nghiên cứu cũng đưa ra một số khuyến nghị nhằm phát triển Fintech và duy trì sự ổn định tài chính của nền kinh tế.

Từ khóa: Fintech, ổn định tài chính, ngân hàng.

THE IMPACT OF FINTECH DEVELOPMENT ON FINANCIAL STABILITY

OF VIETNAMESE COMMERCIAL BANKS

Abstract: This article studies the impact of financial technology (Fintech) development on the stability of Vietnamese commercial banks by using research data of 26 commercial banks, the number of Fintech companies, total investment in Fintech, Fintech transaction value to measure the Fintech development in the period 2012 - 2023. Regression results by the Generalized Method of Moments (GMM) show that: (i) Fintech development negatively affects banks’ financial stability; (ii) The impact of Fintech is inconsistant in bank sizes, large banks seem to be more sensitive to changes in Fintech development than small and medium banks; (iii) The relationship between Fintech and banks’ stability is a U-shaped trend, initially Fintech will reduce but then enhance banks’ stability. The article proposes some recommendations to improve Fintech and maintain financial stability in the economy.

Keywords: Fintech, financial stability, banking.

1. Giới thiệu

Trong giai đoạn hội nhập kinh tế toàn cầu, bắt nguồn từ sự kết hợp giữa tài chính và công nghệ, Fintech bùng nổ đã làm thay đổi toàn bộ ngành dịch vụ tài chính. Fintech được định nghĩa là những đổi mới tài chính được hỗ trợ về mặt công nghệ để tạo ra các mô hình kinh doanh và sản phẩm mới. Fintech có tác động mạnh đến thị trường tài chính, tổ chức tài chính và việc cung cấp dịch vụ tài chính (Hội đồng Ổn định Tài chính, 2017; Tổ chức Quốc tế của các Ủy ban Chứng khoán, 2017). Fintech xuất hiện trong nhiều khía cạnh như tài chính bán lẻ, thanh toán bán buôn, quản lí đầu tư, bảo hiểm, cung cấp tín dụng và huy động vốn cổ phần, không chỉ cạnh tranh với các dịch vụ tài chính truyền thống mà còn thúc đẩy sự đổi mới và chuyển đổi của chúng. Sự xuất hiện và phát triển của Fintech có tác động không nhỏ đến các tổ chức tài chính, đặc biệt là NHTM.

Là một thành phần cốt lõi của các tổ chức tài chính, ngân hàng đóng một vai trò quan trọng trong việc phân bổ những nguồn tài chính khan hiếm giữa người đi vay và người cho vay. Sự ổn định của hệ thống ngân hàng được coi là tác động chính ảnh hưởng đến tăng trưởng kinh tế, đặc biệt là ở các nền kinh tế đang phát triển (Levin, 1997). Đối với NHTM, ổn định tài chính tạo môi trường thuận lợi, giúp tăng cường hiệu quả hoạt động và củng cố chức năng trung gian tài chính, từ đó giúp nâng cao lợi nhuận và vị thế cho các NHTM trên thị trường. Fintech có đặc điểm kép của cả công nghệ và tài chính, có thể tác động lớn hơn đến sự ổn định của các NHTM. Trong quá trình thích ứng với những đổi mới công nghệ của các NHTM truyền thống, Fintech mang đến nhiều cơ hội nhưng cũng gây ra một số rủi ro, tác động tiêu cực đến sự phát triển ổn định của các NHTM và sự tin cậy của ngân hàng đối với khách hàng. Vì Fintech chưa thay đổi chức năng và bản chất của trung gian tài chính nên nó vẫn tồn tại những rủi ro tài chính truyền thống.

Việt Nam là một quốc gia tài trợ dựa vào ngân hàng điển hình, các ngân hàng vẫn chiếm phần lớn trong hệ thống tài chính và đóng vai trò là nguồn tài trợ chính, cho thấy rằng sự ổn định của ngân hàng bị ảnh hưởng nhiều hơn so với các quốc gia ít phụ thuộc vào ngân hàng. Hiện nay, thị trường Fintech Việt Nam đang phát triển nhanh chóng, với nhiều mô hình như thanh toán di động, cho vay ngang hàng, quản lí tài chính cá nhân, công nghệ bảo hiểm... và được đánh giá là một trong những thị trường tiềm năng ở khu vực châu Á - Thái Bình Dương. Do đó, sự phát triển Fintech có tác động lớn hơn đến hệ thống tài chính. Bài viết này tập trung nghiên cứu tác động của sự phát triển Fintech đối với mức độ ổn định tài chính của 26 NHTM hoạt động tại Việt Nam trong giai đoạn 2012 - 2023.

2. Tổng quan nghiên cứu

Sự phát triển của Fintech có tác động đến hệ thống tài chính dưới nhiều góc độ khác nhau. Về mối quan hệ giữa Fintech và sự ổn định tài chính, đã có một số nghiên cứu trước đây được thực hiện nhưng kết quả vẫn chưa thống nhất. Bằng cách sử dụng mẫu gồm các ngân hàng tại 84 quốc gia, Fung và cộng sự (2020) đã điều tra các tác động khác nhau của cú sốc Fintech đối với sự ổn định tài chính. Họ phát hiện ra rằng, những đổi mới của Fintech làm giảm khả năng sụp đổ của các tổ chức tài chính ở thị trường mới nổi nhưng lại làm tăng khả năng đổ vỡ của các tổ chức tài chính ở thị trường phát triển. Fintech có thể giảm sự bất ổn tài chính thông qua việc tăng cường sự minh bạch, phân cấp, nâng cao sự tiện lợi của các dịch vụ tài chính và cải thiện hiệu quả của các tổ chức tài chính. Tương tự, Daud và cộng sự (2021) nhận thấy Fintech có liên quan tích cực đến sự ổn định tài chính nói chung qua nghiên cứu dữ liệu từ 63 quốc gia phát triển và đang phát triển. Nhóm tác giả cũng chỉ ra rằng, Fintech thúc đẩy sự ổn định tài chính thông qua các công nghệ mới như điện toán đám mây (Cloud Computing), trí tuệ nhân tạo (AI) và dữ liệu lớn (Big Data). Tuy nhiên, mức độ phát triển của những công nghệ này có sự khác biệt rất lớn giữa các nước phát triển và đang phát triển. Nghiên cứu từ thị trường mới nổi Malaysia với mẫu gồm 26 ngân hàng trong giai đoạn 2013 - 2018, Safiullah và Paramati (2022) cho rằng, sự phát triển của các công ty Fintech theo thời gian làm tăng tính ổn định tài chính của ngân hàng. Tuy nhiên, sự tác động này khác nhau đáng kể trong việc thực hiện hành động phù hợp nhằm cải thiện sự ổn định tài chính giữa các ngân hàng khi các ngân hàng lớn thực hiện chậm hơn các ngân hàng nhỏ. Yin và cộng sự (2022) nghiên cứu dữ liệu hằng năm trong giai đoạn 1995 - 2018 kết luận rằng, so với làn sóng đầu tiên của kỉ nguyên Fintech, tác động của quy định thể chế, sự ổn định Chính phủ, tỉ lệ tín dụng ngân hàng trên tiền gửi, tăng trưởng kinh tế tác động tích cực đến tỉ lệ nợ xấu (NPL) và mức độ ổn định ngân hàng Trung Quốc trong làn sóng thứ hai. Sự tiến bộ của cuộc cách mạng Fintech thúc đẩy việc theo dõi và giám sát hoạt động truyền thống tốt hơn. Fintech cũng hỗ trợ ngân hàng truyền thống khi khách hàng có thể dễ dàng tiếp cận nguồn vốn tín dụng thông qua các đơn vị cho vay của công ty Fintech và sự đổi mới này cho phép tạo ra các cơ hội đầu tư mới. Xem xét mối quan hệ giữa Fintech với mức độ ổn định tài chính toàn cầu, Kamal và cộng sự (2022) nhận thấy Fintech đã làm tăng sự ổn định tài chính của ngành Ngân hàng toàn cầu trong giai đoạn 1995 - 2022, đồng thời mối quan hệ lí thuyết của Fintech với sự ổn định tài chính cũng được xem xét. Lĩnh vực ngân hàng sử dụng Fintech và các biện pháp ổn định tài chính để đạt được mục tiêu ổn định tài chính và đạt được lợi thế cạnh tranh.

Trong khi đó, một số nghiên cứu trước đây lại cho kết quả ngược lại: Nghiên cứu ở các nước thuộc Hội đồng Hợp tác vùng Vịnh (GCC) trong giai đoạn 2010 - 2022, Khan và cộng sự (2023) phát hiện việc áp dụng Fintech đã làm giảm sự ổn định của các ngân hàng. Mối quan hệ giữa Fintech và sự ổn định của ngân hàng thay đổi tùy theo các ngân hàng và quốc gia, ví dụ như các ngân hàng lớn, có vốn hóa tốt ít có khả năng gặp phải những tác động bất lợi khi áp dụng Fintech. Hơn nữa, tác động tiêu cực của Fintech đối với ổn định của các ngân hàng Hồi giáo, ngân hàng nước ngoài và ngân hàng trung ương là thấp hơn. Nghiên cứu của Verma và Chakarwarty (2024) về tác động của sự cạnh tranh đối với sự ổn định tài chính của ngành Ngân hàng Ấn Độ chỉ ra rằng, sự gia tăng từ các công ty Fintech có thể làm ảnh hưởng đến vị thế của các ngân hàng truyền thống trên thị trường tài chính, dẫn đến giảm tỉ suất lợi nhuận, khuyến khích các ngân hàng chấp nhận nhiều rủi ro hơn. Syed và cộng sự (2022) xem xét ảnh hưởng của các dịch vụ tài chính kĩ thuật số đối với sự ổn định và hiệu quả ngân hàng. Nhóm nghiên cứu này đã chỉ ra trong ngắn hạn, việc mở rộng các dịch vụ tài chính kĩ thuật số ở Ấn Độ dưới hình thức giao dịch dựa trên Internet và giao dịch Mobile-Money tạo ra tác động tiêu cực đến sự ổn định và hiệu quả ngân hàng, nhưng lại có tác động tích cực về lâu dài.

Nghiên cứu từ thị trường mới nổi như Việt Nam, Nguyễn Quang Khải và Đặng Văn Cường (2022) đã điều tra tác động của sự phát triển Fintech đối với sự ổn định tài chính dựa trên mẫu nghiên cứu 37 NHTM tại Việt Nam trong giai đoạn 2010 - 2020 và nhận thấy rằng, sự phát triển Fintech ảnh hưởng tiêu cực đến ổn định tài chính và kỉ luật thị trường có thể giảm thiểu tác động này. Những ngân hàng có tỉ lệ sở hữu nhà nước cao sẽ ít bị ảnh hưởng bởi tác động động tiêu cực của Fintech và kỉ luật thị trường hơn so với các ngân hàng có tỉ lệ sở hữu nước ngoài cao. Fintech có khả năng làm giảm sự ổn định của hệ thống tài chính, đi kèm với rủi ro và tác động bất lợi, bao gồm lỗi hệ thống, khai thác dữ liệu cá nhân, trộm cắp danh tính khách hàng, ưu đãi tín dụng kĩ thuật số tích cực, an ninh mạng, quyền riêng tư dữ liệu, định giá quá cao, cho vay quá mức và gian lận (Mossa, 2022).

3. Mô hình và giả thuyết nghiên cứu

Từ những nghiên cứu đi trước cho thấy, sự phát triển của Fintech có ảnh hưởng đến mức độ ổn định của ngân hàng và mức độ ảnh hưởng như thế nào vẫn đang được tiếp tục nghiên cứu thực nghiệm, đây cũng là trọng tâm của nghiên cứu này. Những kết quả trái ngược nhau về xu hướng cạnh tranh hay hợp tác của ngân hàng và Fintech ngụ ý giả thuyết đối lập nhau về tác động của sự phát triển Fintech đối với sự ổn định của ngân hàng.

Giả thuyết: Sự phát triển của Fintech có ảnh hưởng đến sự ổn định tài chính của NHTM.

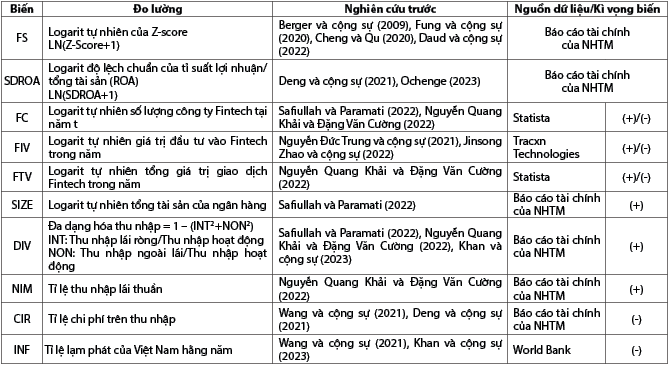

Dữ liệu nghiên cứu được tác giả tổng hợp và thống kê từ dữ liệu bảng, mẫu nghiên cứu gồm 312 quan sát từ 26 NHTM Việt Nam trong giai đoạn 2012 - 2023. Dữ liệu liên quan đến Fintech và các biến vĩ mô được thu thập từ nhiều nguồn khác nhau: Ngân hàng Thế giới (World Bank), cơ sở dữ liệu của Statista, nền tảng phân tích thị trường Tracxn Technologies. Nghiên cứu được thiết kế dựa trên bộ dữ liệu bảng cân bằng, do đó, những ngân hàng có dữ liệu bị khuyết sẽ không được xem xét trong mô hình thực nghiệm. (Bảng 1)

Bảng 1: Mô tả các biến trong mô hình

Nguồn: Tổng hợp của nhóm tác giả

Dựa trên dữ liệu và các biến số ở trên, có tham khảo Safiullah và Paramati (2022), Nguyễn Quang Khải và Đặng Văn Cường (2022) xây dựng mô hình hồi quy dựa trên 3 biến giải thích chính về sự phát triển của Fintech được đề xuất như sau:

Mô hình 1: Đánh giá ảnh hưởng của số lượng công ty Fintech đến mức độ ổn định của NHTM tại Việt Nam:

FSi,t= α0 + α1FCi,t + α2SIZEi,t + α3DIVi,t + α4NIMi,t + α5CIRi,t + α6INFi,t + εi,t

Mô hình 2: Đánh giá ảnh hưởng của tổng giá trị đầu tư vào hoạt động Fintech đến mức độ ổn định của NHTM tại Việt Nam:

FSi,t= α0 + α1FIVi,t + α2SIZEi,t + α3DIVi,t + α4NIMi,t + α5CIRi,t + α6INFi,t+ εi,t

Mô hình 3: Đánh giá ảnh hưởng tổng giá trị giao dịch của Fintech đến mức độ ổn định của NHTM tại Việt Nam:

FSi,t = α0 + α1FTVi,t + α2SIZEi,t + α3DIVi,t + α4NIMi,t + α5CIRi,t + α6INFi,t + εi,t

4. Kết quả nghiên cứu

4.1. Thống kê mô tả

Thống kê mô tả các biến sử dụng trong nghiên cứu được thể hiện trong Bảng 2. Số liệu thống kê cho thấy biến phụ thuộc FS được đo lường bằng điểm số Z (Z-score) của ngân hàng có giá trị trung bình là 1,7211 và dao động từ -2,6084 đến 5,6803 trong mẫu, thể hiện sự ổn định tài chính thay đổi đáng kể giữa các ngân hàng được chọn trong mẫu (độ lệch chuẩn 0,8559).

Bảng 2: Thống kê mô tả mẫu nghiên cứu

Ghi chú: Định nghĩa của các biến được mô tả trong Bảng 1

Nguồn: Theo tính toán của nhóm tác giả

Kết quả thống kê của biến độc lập FC cho thấy, giá trị trung bình số lượng các công ty Fintech là 4,5328 và độ lệch chuẩn là 0,5665. Số lượng công ty Fintech tại thị trường Việt Nam có xu hướng tăng qua các năm, từ giá trị nhỏ nhất 3,4965 (năm 2012) lên 5,2311 (năm 2023), đó là kết quả của nhu cầu sử dụng các sản phẩm, dịch vụ tài chính số tăng mạnh mẽ. Đặc biệt, giai đoạn Covid-19 ghi nhận số lượng công ty Fintech tăng trưởng vượt bậc. Về biến độc lập tổng nguồn tài trợ vào lĩnh vực Fintech (FIV) cho thấy, giá trị trung bình là 3,4183 và độ lệch chuẩn 2,3522 thể hiện sự thay đổi đáng kể về hoạt động đầu tư qua các năm. Tổng giá trị giao dịch Fintech tại Việt Nam (FTV) trung bình là 8,5332 và độ lệch chuẩn 1,2649, giá trị giao dịch Fintech tăng đều qua các năm, giá trị nhỏ nhất là 6,3969 (năm 2012) và giá trị lớn nhất là 10,1053 (năm 2023).

Giá trị quy mô tổng tài sản (SIZE) ghi nhận giá trị trung bình là 12,0194, với độ lệch chuẩn là 1,2093 cho thấy sự khác nhau về quy mô giữa các ngân hàng trong mẫu là đáng kể. Tương tự, đa dạng hóa thu nhập (DIV) trung bình đạt 29,6%, đây là dấu hiệu tốt, cho thấy các ngân hàng có khả năng tạo ra thu nhập từ các nguồn khác ngoài dịch vụ ngân hàng truyền thống. Tỉ lệ thu nhập lãi thuần (NIM) đạt trung bình 3,25% và tỉ lệ chi phí trên thu nhập (CIR) đạt trung bình 50,21%. Tỉ lệ lạm phát (INF) hằng năm tại Việt Nam thay đổi không lớn khi độ lệch chuẩn là 0,0211 và trung bình là 0,0374.

4.2. Kết quả hồi quy cơ bản (Bảng 3)

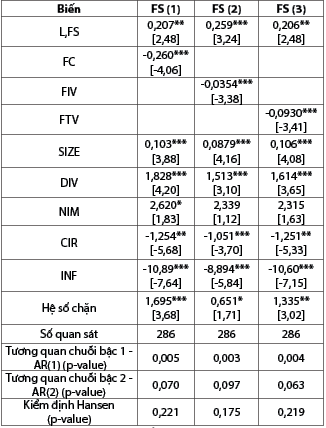

Bảng 3: Kết quả hồi quy mô hình GMM

Nguồn: Theo tính toán của nhóm tác giả

Ghi chú: Giá trị trong ngoặc vuông [ ] là thống kê t tương ứng;

*, **, *** lần lượt tương ứng với độ tin cậy 90%, 95% và 99%.

Kết quả hồi quy của mô hình (1), (2), (3) cho thấy, hầu hết các biến trong mô hình đều có ý nghĩa thống kê và ảnh hưởng đến sự ổn định tài chính của ngân hàng. Từ kết quả ước lượng của mô hình (1), biến FC có hệ số hồi quy -0,260 với độ tin cậy 99% thể hiện rằng, nếu số lượng công ty Fintech tăng thêm 1 đơn vị thì giá trị Z-score sẽ giảm 0,260%. Điều này cho thấy độ ổn định ngân hàng giảm đi khi số lượng công ty Fintech tham gia thị trường tăng lên. Kết quả ước lượng của mô hình (2) thể hiện rằng, biến FIV có độ tin cậy 99% và có ảnh hưởng tiêu cực với hệ số hồi quy là -0,0354 cho thấy nếu tổng nguồn tài trợ vào Fintech hằng năm tăng 1 đơn vị thì độ ổn định của ngân hàng sẽ giảm 0,0354%. Mô hình (3) đưa ra kết quả biến FTV có tác động ngược chiều với Z-score tại mức ý nghĩa 1%, khi tổng giá trị giao dịch Fintech tăng lên 1 đơn vị thì độ ổn định tài chính giảm 0,0930%. Kết luận từ 3 mô hình ngụ ý rằng Z-score của ngân hàng giảm khi Fintech phát triển.

(1) Số lượng công ty Fintech

Sự phát triển và tăng lên của công ty Fintech qua các năm ảnh hưởng tiêu cực đến độ ổn định của ngân hàng, kết quả này tương đồng với nghiên cứu trước của Nguyễn Quang Khải và Đặng Văn Cường (2022). Số lượng công ty Fintech ngày càng tăng qua các năm thể hiện độ cạnh tranh trên thị trường tài chính ngày càng lớn, ngân hàng cần bảo đảm vị thế của mình trong Ngành trước xu thế thay đổi của thị trường. Sự phát triển của công ty Fintech cạnh tranh trực tiếp với các sản phẩm tài chính của NHTM. Các NHTM phải đối mặt với áp lực cạnh tranh từ các công ty Fintech trên thị trường cung cấp sản phẩm tương tự nhau. Công ty cung cấp dịch vụ tài chính chuyên biệt thông qua công nghệ tiên tiến này đang hoạt động với mức giá thấp hơn và hiệu quả cao hơn. Họ có thể thu hút người tiêu dùng từ các tổ chức truyền thống, từ đó làm xói mòn lợi nhuận của ngân hàng và kích thích các ngân hàng chấp nhận rủi ro cao hơn. Đặc biệt, trong giai đoạn từ năm 2020, do ảnh hưởng bởi đại dịch Covid-19, nhu cầu tiêu dùng tài chính của khách hàng đã thay đổi, chuyển sang sử dụng các sản phẩm tài chính số nhiều hơn, cùng lúc đó đã có nhiều sự hợp tác giữa các công ty Fintech và NHTM để cùng nhau vượt qua khó khăn.

(2) Tổng giá trị đầu tư vào Fintech

Tổng giá trị đầu tư vào lĩnh vực Fintech ảnh hưởng tiêu cực đến mức độ ổn định của ngân hàng. Việc đầu tư vào Fintech là tiền đề để lĩnh vực này phát triển, từ đó thúc đẩy các ngân hàng chuyển đổi số mạnh mẽ nếu không muốn lạc hậu. Các công ty Fintech nhận được những nguồn tài trợ lớn thông qua các vòng gọi vốn quốc tế, vừa tăng nguồn vốn đầu tư, vừa nhận được sự hỗ trợ từ bên thứ hai nhằm củng cố thêm hoạt động của các công ty này: Đầu tư, phát triển sản phẩm, gia nhập các thị trường, tiếp cận nhiều dịch vụ tài chính mới và nhiều đối tượng khách hàng tiềm năng hơn. Nhờ nguồn vốn tài trợ, các công ty Fintech sẽ tăng cường tiếp cận công nghệ trong quá trình chuyển đổi số, từ đó giảm chi phí và nâng cao lợi nhuận bằng cách thu hút khách hàng sử dụng các sản phẩm Fintech. Tuy nhiên, việc đầu tư vào Fintech đòi hỏi một lượng lớn tài nguyên, tiền bạc và chất xám, các đơn vị này cần có kế hoạch phù hợp, tránh tình trạng phí phạm chi phí và không đạt được lợi nhuận như mong đợi. Fintech tại Việt Nam hiện nay vẫn đang trong giai đoạn đầu và đang tích cực mở rộng phát triển nên chưa có sự đồng bộ hóa trên toàn thị trường, chính vì vậy, hoạt động đầu tư này vẫn còn tiềm ẩn nhiều rủi ro và có thể chưa mang đến kết quả tức thì. Hơn nữa, các ngân hàng tại Việt Nam đang thúc đẩy hoạt động chuyển đổi số, tăng cường ứng dụng công nghệ thông tin, đầu tư cho các sản phẩm Fintech và hợp tác với nhà đầu tư nước ngoài. Nhìn chung, ngân hàng nhận được tài trợ từ các tổ chức nước ngoài có thể tiếp thu tốt công nghệ mới và giảm bớt tiêu cực của Fintech.

(3) Tổng giá trị giao dịch của Fintech

Tổng giá trị giao dịch của Fintech ảnh hưởng tiêu cực đến mức độ ổn định của ngân hàng. Khi công nghệ ngày càng phát triển, khách hàng có xu hướng tìm đến các sản phẩm, dịch vụ tài chính số để thực hiện giao dịch. Các dịch vụ tài chính mà công ty Fintech cung cấp với chi phí thấp hơn, khả năng được chấp thuận cao hơn như cho vay kĩ thuật số hay dịch vụ liên quan đến Blockchain và tiền kĩ thuật số khiến cho người tiêu dùng tìm đến nhiều hơn để thực hiện giao dịch. Các công ty hoạt động trong lĩnh vực với nền tảng công nghệ mạnh mẽ, nhanh chóng tiếp thu những thay đổi mới và tích hợp nhiều dịch vụ trong một ứng dụng. Sự tiện lợi này khiến nhiều khách hàng sử dụng sản phẩm Fintech nhiều hơn sản phẩm truyền thống mà ngân hàng cung cấp, ảnh hưởng không nhỏ đến lợi nhuận dịch vụ truyền thống của ngân hàng, làm giảm mức độ ổn định của ngân hàng. Hành lang pháp lí cho hoạt động Fintech vẫn chưa hoàn thiện, các hoạt động liên kết giữa ngân hàng với các sản phẩm Fintech luôn tiềm ẩn rủi ro, đặc biệt là rủi ro bảo mật có thể ảnh hưởng đến hoạt động ngân hàng và khách hàng.

Kết quả hồi quy từ ba mô hình đều chỉ ra rằng, các biến kiểm soát trong mô hình đều có ý nghĩa thống kê. Biến SIZE, DIV, NIM đều có ảnh hưởng tích cực với độ tin cậy lần lượt là 99%, 95%, 90%. Trái ngược với kết quả tích cực trên, CIR và INF có tác động tiêu cực đến sự ổn định tài chính của NHTM tại độ tin cậy 99%.

4.3. Kết quả hồi quy mở rộng

4.3.1. Kiểm tra tính vững

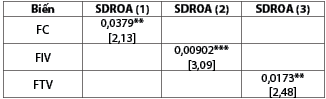

Để kiểm tra kết quả hồi quy cơ sở có mạnh hay không, tác giả thay thế thước đo chấp nhận rủi ro của ngân hàng cơ sở bằng thước đo khác được áp dụng rộng rãi trong các nghiên cứu trước đây. Bài nghiên cứu sử dụng độ lệch chuẩn khả năng sinh lời đại diện cho rủi ro lợi nhuận của ngân hàng để kiểm tra độ bền vững dựa theo nghiên cứu của Deng và cộng sự (2021), Ochenge (2023).

Bảng 4: Kết quả hồi quy GMM

sử dụng phương pháp đo lường thay thế

Nguồn: Theo tính toán của tác giả

Ghi chú: Giá trị trong ngoặc vuông [ ] là thống kê t tương ứng;

*, **, *** lần lượt tương ứng với độ tin cậy 90%, 95% và 99%.

Từ kết quả Bảng 4, hệ số Fintech của cả ba mô hình đều có tác động dương đối với SDROA, nghĩa là sự phát triển của Fintech làm tăng mức biến động về lợi nhuận của ngân hàng, tiềm ẩn rủi ro lợi nhuận cao hơn. Điều này xác nhận kết quả hồi quy cơ bản khi sự phát triển của Fintech làm giảm đi mức độ ổn định của ngân hàng. Sự tăng lên của số lượng công ty Fintech có tác động lớn nhất khi ý nghĩa thống kê với độ tin cậy 95%, làm tăng 0,0379% mức độ biến động lợi nhuận. Thực tế, càng nhiều công ty Fintech xuất hiện thì mức độ cạnh tranh trên thị trường tài chính càng cao khi các công ty đều cung cấp sản phẩm, dịch vụ tương tự nhau, khiến cho các ngân hàng gặp phải một số thách thức để ổn định số lượng khách hàng, đẩy mạnh các sản phẩm tài chính số trong khi vẫn phải duy trì hoạt động truyền thống. Các công ty Fintech giống như ngân hàng áp dụng các công nghệ hàng đầu để cung cấp dịch vụ theo cách hiệu quả hơn và tiết kiệm chi phí hơn. Tuy nhiên, ngân hàng thường phải chịu chi phí tiếp thị cao hơn nhằm thu hút và giữ chân khách hàng, tỉ lệ chuyển đổi khách hàng thấp hơn nhiều, dẫn đến doanh thu và chi phí tăng không tương xứng.

4.3.2. Kiểm tra tính không đồng nhất

Để đánh giá chính xác hơn tác động của sự phát triển Fintech đối với mức độ ổn định ngân hàng, tham khảo nghiên cứu từ Wang và cộng sự (2020), nghiên cứu này thực hiện kiểm tra sự tác động của phát triển Fintech đến sự ổn định ngân hàng có khác nhau giữa các quy mô ngân hàng hay không.

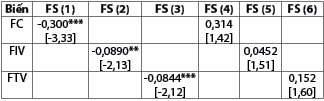

Đầu tiên, tác giả chia mẫu ngân hàng dựa trên quy mô. Các ngân hàng lớn được định nghĩa là các ngân hàng có tài sản vượt quá giá trị trung bình trong phân bổ tổng tài sản của ngành Ngân hàng, các ngân hàng nhỏ là các ngân hàng nhỏ hơn mức trung bình phân phối. Tác động của Fintech đối với sự ổn định của ngân hàng có thể khác nhau giữa các ngân hàng lớn và nhỏ do cơ cấu quyền sở hữu, đối tượng khách hàng. Bảng 5 thể hiện kết quả hồi quy GMM để kiểm tra tính không đồng nhất dựa theo quy mô ngân hàng. Các kết quả hiển thị trong cột (1), (2), (3) tương đương với các ngân hàng lớn và cột (4), (5), (6) là các ngân hàng nhỏ.

Bảng 5: Kết quả hồi quy GMM theo quy mô ngân hàng

Nguồn: Theo tính toán của tác giả

Ghi chú: Giá trị trong ngoặc vuông [ ] là thống kê t tương ứng;

*, **, *** lần lượt tương ứng với độ tin cậy 90%, 95% và 99%

Từ kết quả hồi quy theo quy mô ngân hàng tại Bảng 5, cho thấy sự phát triển Fintech có ảnh hưởng đến ổn định của ngân hàng có quy mô lớn, còn với các ngân hàng nhỏ không có ý nghĩa thống kê. Phát hiện chỉ ra các ngân hàng lớn có xu hướng dễ bị tổn thương trước sự phát triển của Fintech hơn các ngân hàng nhỏ. Kết quả cho thấy, đối với các ngân hàng lớn, có mối tương quan nghịch giữa mức độ phát triển Fintech trong khu vực và mức độ ổn định của các ngân hàng. Tuy nhiên, hệ số hồi quy của các ngân hàng nhỏ không vượt qua được bài kiểm tra độ bền và không có mối tương quan đáng kể giữa chúng. Điều này cho thấy sự phát triển của Fintech sẽ tăng khả năng chấp nhận rủi ro của các ngân hàng quy mô lớn mà không tồn tại ở các ngân hàng quy mô nhỏ. Các ngân hàng quy mô lớn có quy mô tài sản lớn hơn, phạm vi kinh doanh rộng hơn, nhóm khách hàng tập trung hơn và triển vọng phát triển tốt hơn nhưng cũng chịu áp lực cạnh tranh lớn hơn. Ngoài ra, những ngân hàng này sẵn sàng tiếp nhận chuyển đổi công nghệ mới với nhiều rủi ro hơn để đạt được mục tiêu lợi nhuận lớn hơn so với các ngân hàng nhỏ.

4.3.3. Kiểm tra tác động phi tuyến tính

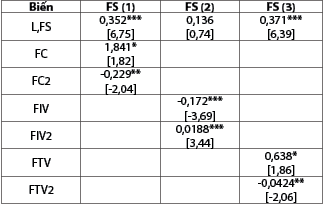

Để kiểm tra sự phát triển của Fintech thay đổi qua thời gian như thế nào, biến độc lập bình phương của Fintech được đưa vào hồi quy cơ sở để nắm bắt hiệu ứng phi tuyến tính này. (Bảng 6)

Bảng 6: Kết quả hồi quy mô hình phi tuyến tính

Nguồn: Theo tính toán của nhóm tác giả

Ghi chú: Giá trị trong ngoặc vuông [ ] là thống kê t tương ứng;

*, **, *** lần lượt tương ứng với độ tin cậy 90%, 95% và 99%

Dựa vào kết quả mô hình (1), (3) cho thấy biến FC có tác động tích cực với hệ số 1,841, độ tin cậy 90% trong khi hệ số FC2 tương quan âm (-0,229) và có độ tin cậy 95%. Tương tự, biến FTV có mối quan hệ dương với hệ số 0,638, độ tin cậy 90% và FTV2 có mối tương quan âm (-0,0424), độ tin cậy 95%. Dựa vào cột (1), (3) độ ổn định ban đầu sẽ tăng lên, tương đương mức độ chấp nhận rủi ro của ngân hàng còn thấp. Tuy nhiên, khi Fintech phát triển mạnh mẽ sẽ kích thích mức độ chấp nhận rủi ro của ngân hàng thì độ ổn định sẽ giảm dần về 0. Trong giai đoạn đầu phát triển Fintech, công ty Fintech vẫn chưa có vị trí trên thị trường tài chính, ngân hàng có thể được hưởng lợi từ việc giảm chi phí hoạt động và cải thiện chất lượng dịch vụ nhờ áp dụng các dịch vụ số. Khi lĩnh vực Fintech phát triển và tham gia vào nhiều dịch vụ trung gian hơn mà theo truyền thống là dành riêng cho các NHTM, các NHTM có thể sẽ mất khách hàng trước sự cạnh tranh này và phải tăng cường chấp nhận rủi ro để duy trì doanh thu của mình. Sự phát triển số lượng công ty Fintech và tăng trưởng giao dịch Fintech bộc lộ mối quan hệ hình chữ U ngược với mức độ ổn định hay chấp nhận rủi ro của ngân hàng. Nghĩa là, trong giai đoạn đầu, sự phát triển của Fintech đã làm tăng hiệu quả hoạt động, từ đó làm suy yếu động cơ khuyến khích các ngân hàng chấp nhận rủi ro cao để duy trì lợi nhuận.

Mô hình (2) của Bảng 5 cho thấy, mối quan hệ phi tuyến đối với tổng giá trị đầu tư vào Fintech. Khi thêm biến Fintech bình phương vào mô hình hồi quy, FIV2 được đưa vào hồi quy bậc hai, hệ số của FIV vẫn âm (-0,172) và có độ tin cậy 99%, sai số chuẩn là -3,69, trong khi FIV2 có hệ số dương không đáng kể 0,0188 tại độ tin cậy 99% và sai số chuẩn là 3,44. Phát hiện này cho thấy, khi Fintech tiếp tục phát triển, mức độ ổn định của ngân hàng ban đầu sẽ giảm nhưng sau đó sẽ tăng, Fintech sẽ dần khuyến khích các NHTM tích cực áp dụng các phương tiện công nghệ để cải thiện tính ổn định của mình, đẩy mạnh hoạt động đầu tư vào lĩnh vực Fintech trong quá trình chuyển đổi số. Kết quả hồi quy phi tuyến tính tương đồng với những nghiên cứu trước đây của Wang và cộng sự (2021). Phân tích tính không đồng nhất chứng minh mối liên hệ trên không đồng nhất giữa các ngân hàng với các đặc điểm quy mô khác nhau. Đồng thời, kiểm tra sâu hơn cho thấy mối quan hệ hình chữ U giữa Fintech và sự ổn định của ngân hàng, tức là mức độ chấp nhận rủi ro của ngân hàng ban đầu tăng lên và sau đó bắt đầu giảm khi Fintech phát triển hơn nữa.

5. Kết luận và khuyến nghị

5.1. Kết luận

Nghiên cứu này điều tra tác động từ sự phát triển Fintech đến mức độ ổn định tài chính của NHTM tại Việt Nam - một thị trường mới nổi giai đoạn 2012 - 2023.

Sử dụng dữ liệu từ 26 NHTM tại Việt Nam trong giai đoạn 2012 - 2023 và các chỉ số Fintech từ Statista, Tracxn Technologies để xây dựng bộ dữ liệu cân bằng. Mô hình nghiên cứu được xây dựng nhằm mục đích làm rõ các khía cạnh khác nhau liên quan đến tác động Fintech tới mức độ ổn định của ngân hàng qua phương pháp hồi quy GMM. Kết quả thu được từ mô hình hồi quy GMM cho thấy sự phát triển Fintech (được đo lường bằng số lượng công ty, tổng giá trị đầu tư và tổng giá trị giao dịch Fintech) ảnh hưởng tiêu cực đến sự ổn định tài chính của ngân hàng.

Bên cạnh mô hình hồi quy cơ bản, nghiên cứu thực hiện hồi quy mở rộng để kiểm tra tính vững, tính không đồng nhất và tác động phi tuyến tính. Tác động của sự phát triển Fintech đến mức độ ổn định của ngân hàng là không đồng nhất giữa các ngân hàng có quy mô khác nhau. Hơn nữa, phân tích phi tuyến tính còn chỉ ra rằng, đầu tư vào Fintech sẽ có tác động hình chữ U đối với sự ổn định của ngân hàng, tức là mức độ ổn định của ngân hàng ban đầu giảm xuống và sau đó bắt đầu tăng lên khi đầu tư Fintech phát triển hơn nữa. Ngoài ra, sự phát triển của các công ty Fintech bộc lộ mối quan hệ hình chữ U ngược với sự ổn định của ngân hàng. Nghĩa là, trong giai đoạn đầu, sự phát triển của công ty Fintech chưa lớn, sự ổn định của ngân hàng vẫn được bảo đảm, duy trì lợi nhuận. Tuy nhiên, với những tiến bộ hơn nữa về Fintech, các công ty Fintech hiện là đối thủ cạnh tranh trực tiếp của các NHTM truyền thống và điều này đã thúc đẩy các ngân hàng mạo hiểm tham gia vào các dự án rủi ro nhằm duy trì lợi nhuận.

Kết quả nghiên cứu góp phần giúp các NHTM đánh giá tác động của phát triển Fintech đến mức độ ổn định của NHTM, từ đó đưa ra quyết định đầu tư hợp lí vào hoạt động Fintech, đồng thời xem xét mối quan hệ cạnh tranh - hợp tác giữa ngân hàng và các công ty Fintech.

5.2. Khuyến nghị

Trong những năm gần đây, Fintech phát triển với những bước nhảy vọt đã tạo ra nhiều thay đổi tích cực trong lĩnh vực tài chính và cùng với đó là những vấn đề, rủi ro mới như an ninh mạng, rò rỉ thông tin khách hàng, sử dụng dữ liệu sai mục đích, thiếu minh bạch trong hoạt động của doanh nghiệp Fintech. Dựa trên kết luận nghiên cứu, tác giả đưa ra một số khuyến nghị như sau:

Đối với Chính phủ

Thứ nhất, hoàn thiện khung pháp lí liên quan đến việc hỗ trợ phát triển Fintech bởi môi trường pháp lí đối với hoạt động Fintech chưa hoàn thiện nên sẽ rất khó khăn đối với việc phát triển hệ sinh thái Fintech; đồng thời cần có những chính sách ưu tiên để tạo nền tảng và môi trường khuyến khích đầu tư vào Fintech.

Thứ hai, chỉ đạo các bộ, ban, ngành liên quan trong đầu tư, phát triển hạ tầng, hệ thống dữ liệu quốc gia an toàn và bảo mật, tạo điều kiện thuận lợi cho việc chia sẻ dữ liệu giữa các bên liên quan trong lĩnh vực Fintech.

Thứ ba, xây dựng, ban hành các chính sách, chương trình hành động liên quan đến giáo dục tài chính với nhiều phương án tiếp cận cho các đối tượng khác nhau từ nhà trường, gia đình…

Đối với NHNN

NHNN cần tiếp tục xây dựng, hoàn thiện cơ chế hỗ trợ, hành lang pháp lí để thúc đẩy hoạt động hợp tác giữa NHTM và công ty Fintech trong tương lai, đồng thời thực hiện cơ chế thử nghiệm để phát triển mối quan hệ giữa Fintech và NHTM.

Đối với NHTM

Thứ nhất, mở rộng đầu tư vào công nghệ như một chiến lược trước sự cạnh tranh và tác động của Fintech; đẩy mạnh công tác bảo đảm an toàn thông tin, tăng cường quản lí và kiểm soát rủi ro khi ứng dụng công nghệ vào quy trình hoạt động.

Thứ hai, xây dựng các kế hoạch, chiến lược hợp tác toàn diện với các công ty Fintech, qua đó có thể cung ứng các sản phẩm, dịch vụ một cách phong phú hơn.

Thứ ba, tăng cường đào tạo nguồn nhân lực có chất lượng, thành thạo công nghệ thông tin để thuận lợi ứng dụng những công nghệ tiên tiến trong quá trình làm việc, nâng cao năng suất lao động, đóng góp tích cực vào hiệu quả hoạt động của NHTM.

TÀI LIỆU THAM KHẢO:

1. Asghar Kamal, Muhammad Sadil Ali, Muhammad Mahmood Shah Khan (2022). Impact of Fintech on the Financial Stability of Banks: A Systematic Literature Review. Global Economics Review, 7(4), pages 33-40.

2. Berger, A.N., Klapper, L.F. & Turk-Ariss, R. (2009). Bank Competition and Financial Stability. J Financ Serv Res 35, pages 99-118. https://doi.org/10.1007/s10693-008-0050-7

3. Cheng, M, & Qu, Y. (2020). Does bank Fintech reduce credit risk? Evidence from China. Pacific -Basin Finance Journal, 63, 101398

4. Daud, S. N. M., Khalid, A., & Azman-Saini, W. N. W. (2022). Fintech and financial stability: Threat or opportunity?. Finance Research Letters, 47, 102667.

5. Deng, L., Lv, Y., Liu, Y. Zhao, Y. (2021) Impact of Fintech on Bank Risk-Taking: Evidence from China. Risks, 9(5), 99. https://doi.org/10.3390/risks9050099

6. Fung, D. W., Lee, W. Y., Yeh, J. J., & Yuen, F. L. (2020). Friend or foe: The pergent effects of Fintech on financial stability. Emerging Markets Review, 45, Article 100727.

7. Khan, H. H., Khan, S., & Ghafoor, A. (2023). Fintech adoption, the regulatory environment and bank stability: An empirical investigation from GCC economies. Borsa Istanbul Review, 23(6), pages 1263-1281.

8. Nguyen, Q. K. (2022). The effect of Fintech development on financial stability in an emerging market: The role of market discipline. Research in Globalization, 5, 100105.

9. Nguyễn Đức Trung, Trần Việt Dũng và Lữ Hữu Chí. (2022). Tác động của phát triển công nghệ đến hoạt động ngân hàng Việt Nam, truy cập ngày 05/04/2024, https://thitruongtaichinhtiente.vn/tac-dong-cua-phat-trien-cong-nghe-den-hoatdong-ngan-hang-viet-nam-38709.html

10. Ochenge, Rogers Ondiba (2023) : The effect of Fintech development on bank risk taking: Evidence from Kenya, KBA Centre for Research on Financial Markets and Policy Working Paper Series, No. 72, Kenya Bankers Association (KBA), Nairobi

11. P. Gomber, J. A. Koch, and M. Siering. (2017). Digital Finance and Fintech: current research and future research directions. Journal of Business Economics, 87(5), pages 537-580.

12. Roy, A.D. (1952), Safety First and the Holding of Assets, Econometrica: Jul 1952, Volume 20, issue 3, pages 431-449.

13. Safiullah, M., Paramati, S.R. (2022). The impact of Fintech firms on bank financial stability. Electron Commer Res 24, pages 453-475. https://doi.org/10.1007/s10660-022-09595-z

14. Syed, A.A., Özen, E. and Kamal, M.A. (2022). “Do Digital Financial Services Influence Banking Stability and Efficiency: An ARDL Analysis of a Developed and a Developing Economy”, Grima, S., Özen, E. and Boz, H. (Ed.) The New Digital Era: Digitalisation, Emerging Risks and Opportunities (Contemporary Studies in Economic and Financial Analysis, Vol. 109A), Emerald Publishing Limited, Leeds, pages 13-30. https://doi.org/10.1108/S1569-37592022000109A002

15. Verma, D. and Chakarwarty, Y. (2024). Impact of bank competition on financial stability - a study on Indian banks. Competitiveness Review, 34(2), pages 277-304. https://doi.org/10.1108/CR-07-2022-0102

16. Wang, R., Liu, J., & Luo, H. (2021). Fintech development and bank risk taking in China. The European Journal of Finance, 27(4-5), pages 397-418. https://doi.org/10.1080/1351847X.2020.1805782

17. Yin, F., Jiao, X., Zhou, J. et al (2022). Fintech application on banking stability using Big Data of an emerging economy. J Cloud Comp 11, 43. https://doi.org/10.1186/s13677-022-00320-7

18. Zhao, J. et al. (2022). Riding the Fintech innovation wave: Fintech, patents and bank performance, Journal of International Money and Finance, 122, 102552. doi: 10.1016/j.jimonfin.2021.102552.

19. Website của Ngân hàng Thế giới: http://www.worldbank.org

20. Website của Statista: https://www.statista.com

21. Website của Tracxn Technologies: https://tracxn.com

ThS. Đào Mỹ Hằng (Khoa Ngân hàng, Học viện Ngân hàng)

Lê Thị Diệu Linh (Woori Bank VietNam)

https://tapchinganhang.gov.vn