Hạnh phúc của nhân dân là mục tiêu phấn đấu của Đảng Cộng sản Việt Nam ngay từ khi thành lập. Việc thực hiện tốt chính sách xã hội, trong đó có tín dụng chính sách xã hội là một giải pháp quan trọng để bảo đảm hạnh phúc cho nhân dân. Đặc biệt, 10 năm thực hiện Chỉ thị số 40-CT/TW ngày 22/11/2014 của Ban Bí thư về tăng cường sự lãnh đạo của Đảng đối với tín dụng chính sách xã hội (Chỉ thị số 40-CT/TW) là một minh chứng sống động cho sự kết tinh, thống nhất của “Ý Đảng, lòng Dân”, từ đó phát huy ý chí, sức mạnh của toàn dân tộc trong triển khai tín dụng chính sách xã hội thực hiện tiến bộ và công bằng xã hội; nâng cao chất lượng cuộc sống và hạnh phúc của nhân dân.

NHCSXH cho người nghèo và các đối tượng chính sách khác vay vốn tại hơn 11.000 điểm giao dịch xã, phường, thị trấn trong cả nước

Krông Jing là xã đặc biệt khó khăn của huyện M’Drắk, tỉnh Đắk Lắk với dân số khoảng 12.345 người, gồm 15 dân tộc anh em cùng sinh sống. Ở đây, chuyện cũ mà bà con thường ôn lại là cuộc sống trước năm 2005 đầy khó khăn khi phải phụ thuộc hoàn toàn vào ruộng rẫy, điều kiện canh tác, sản xuất lạc hậu nên năng suất cây trồng, vật nuôi bấp bênh.

Chuyện chưa đến mùa đã thiếu ăn, thiếu tiền chi tiêu cho sinh hoạt, thậm chí cả tiền mua thuốc sâu, phân bón phổ biến trong các buôn, làng. Cách giải quyết để có tiền chi tiêu chỉ có một, đó là bán lúa non cho tư thương với giá rẻ. Đến vụ thu hoạch, thương lái vào tận ruộng lấy lúa, có gia đình không còn lúa mang về nhà. Người dân khó càng thêm khó, “tín dụng đen” cũng có cớ len lỏi vào trong buôn, làng của huyện M’Drắk.

Thấm được nỗi cùng cực của người dân, năm 2005, khi ông Y Hoan Ksơr được bầu làm Buôn trưởng buôn M'Lốc B, xã Krông Jing, lại đúng lúc chi nhánh NHCSXH tỉnh Đắk Lắk có chính sách hỗ trợ tín dụng cho bà con xóa tình trạng bán lúa non và “tín dụng đen”, ông Y Hoan Ksơr hiểu rằng cơ hội giúp bà con đã đến. Phát huy uy tín của Buôn trưởng với bà con, ông Y Hoan Ksơr cùng cán bộ Ngân hàng Chính sách xã hội (NHCSXH) tuyên truyền đến từng nhà cho bà con hiểu về chính sách tín dụng, để tiếp cận vốn vay.

“Thời điểm đó ngân hàng cho vay 3 triệu đồng/hộ để xóa việc bán lúa non và “tín dụng đen”, bà con phấn khởi lắm, giúp bà con giải quyết nhiều bức bách, nhu cầu trong cuộc sống. Cây lúa không còn phải bán non mà chờ đến mùa thu hái giúp người dân có cái ăn, không còn lo đói”, ông Y Hoan Ksơr chia sẻ.

Đặc biệt, khi trở thành đảng viên và nay là Phó Bí thư Chi bộ buôn M'Lốc B, ông Y Hoan Ksơr càng có cơ hội được học tập, thấm nhuần đường lối, chính sách của Đảng. Cùng việc khảo nghiệm mô hình sản xuất tại nhiều địa phương, ông càng thêm quyết tâm tuyên truyền bà con vay vốn chính sách để nuôi bò, nuôi heo, trồng keo… để phát triển kinh tế và không lãng phí đất đai. Từ 96 hộ nghèo trên 120 hộ toàn buôn, đến nay, dù chuẩn nghèo đã nhiều lần thay đổi và hướng tới chuẩn nghèo đa chiều cùng với số hộ trong buôn đã lên tới 160 hộ, nhưng toàn buôn chỉ còn 52 hộ nghèo. Toàn buôn M'Lốc B không còn hộ đói, nhà nào cũng có tivi, xe máy và đã có hơn 30 hộ có nhà xây trị giá trên 500 triệu đồng.

Bí thư Đảng ủy, Chủ tịch HĐND xã Krông Jing Y Liêu Niê (áo trắng, thứ hai từ phải sang) cùng cán bộ NHCSXH thường xuyên kiểm tra, hướng dẫn đồng bào sử dụng vốn vay ưu đãi để phát triển sản xuất, kinh doanh

Ông Y Liêu Niê - Bí thư Đảng ủy, Chủ tịch Hội đồng nhân dân (HĐND) xã Krông Jing, huyện M’Drắk cho biết: Krông Jing là xã đặc biệt khó khăn, địa bàn rộng, dân cư đông, hiện nay, tỉ lệ hộ nghèo rất cao là trăn trở lớn đối với cấp ủy, chính quyền địa phương. Chúng tôi nhận thức rằng, để giảm tỉ lệ hộ nghèo, hộ cận nghèo thì hạt nhân chính là chi bộ và trách nhiệm của mỗi đảng viên. Với phương châm: “Chi bộ năng làm, đảng viên sát hộ”, thời gian qua, chúng tôi cũng đã phân công các đảng viên, đặc biệt là các đồng chí Đảng ủy viên phụ trách từng buôn để giúp đỡ địa bàn cơ sở. Đặc biệt, có những đảng viên khi chưa được phân công nhiệm vụ, nhưng họ vẫn giúp đỡ người nghèo bằng nhiều cách trong khả năng, điều kiện có thể của mình. Chính vì lẽ đó, mà thời gian vừa qua tỉ lệ hộ nghèo của xã Krông Jin đã giảm mạnh, cuối năm 2023 chỉ còn 28% hộ nghèo, 11,6% hộ cận nghèo, trong khi tỉ lệ này năm 2021 là 42,67% và 19%.

Với xã Đại An, huyện Trà Cú, tỉnh Trà Vinh - nơi có 71,5% là đồng bào Khmer sinh sống. Dấu tích của một xã đặc biệt khó khăn trong Chương trình 135 theo Quyết định số 2405/QĐ-TTg ngày 10/12/2013 của Thủ tướng Chính phủ phê duyệt danh sách xã đặc biệt khó khăn, xã biên giới, xã an toàn khu vào diện đầu tư của Chương trình 135 năm 2014 và năm 2015 đã nhạt phai theo dòng chảy Chỉ thị số 40-CT/TW. Sự tăng cường lãnh đạo của Đảng trong triển khai tín dụng chính sách xã hội thể hiện rõ từ việc Chủ tịch UBND xã tham gia vào Ban đại diện Hội đồng quản trị (HĐQT) NHCSXH cấp huyện. Phó Bí thư Đảng ủy, Chủ tịch UBND xã Đại An Nguyễn Trường Tam cho biết: “Từ khi là thành viên Ban đại diện HĐQT NHCSXH huyện, bản thân tôi luôn xác định đó là một trách nhiệm rất quan trọng. Từ đó, chỉ đạo, quan tâm tuyên truyền các chính sách, chủ trương pháp luật của Nhà nước, đặc biệt là các chính sách tín dụng trên địa bàn để cho bà con tiếp cận vốn vay và phát triển cây trồng vật nuôi gắn với các định hướng chuyển đổi cơ cấu kinh tế của xã đạt hiệu quả cao”.

Đặc biệt, chính quyền xã Đại An, huyện Trà Cú, tỉnh Trà Vinh đã tuyên truyền vận động người uy tín tham gia vào tuyên truyền và để động viên bà con người dân tộc chia sẻ, giúp nhau phát triển kinh tế. Trong đó có hai Sư cả trụ trì ở hai chùa Nam Tông Khmer trên địa bàn xã.

Ông Trần Kẹo - Trưởng Ban quản trị chùa Giồng Lớn, ấp Cây Da, xã Đại An cho biết, trước đây khó khăn nhất của bà con phật tử tại địa phương là vốn. Vì vậy, chúng tôi phối hợp với Đảng ủy, UBND xã và NHCSXH tuyên truyền cho bà con các chủ trương, chính sách, chương trình vay vốn. Đặc biệt, vào ngày Rằm và 30 hằng tháng, phật tử đến chùa khoảng trên 300 người, vì vậy, việc tuyên truyền các chính sách tín dụng chính sách, các gương thoát nghèo nhờ vốn tín dụng chính sách đã giúp bà con mạnh dạn hơn, vay vốn chăn nuôi, nuôi trồng thủy sản, xuất khẩu lao động…

“Bà con, phật tử của chùa Giồng Lớn, ấp Cây Da, cũng như xã Đại An rất vui mừng, phấn khởi được NHCSXH hỗ trợ cho vay vốn để tạo công ăn việc làm, từ đó ổn định đời sống gia đình”, ông Trần Kẹo cho biết.

Sản phẩm nông cụ lưu niệm bằng tre đan thu nhỏ tại cơ sở đan lát của bà Diệp Thị Trang - Tổ trưởng Tổ tiết kiệm và vay vốn ấp Giồng Đình, xã Đại An (ngồi giữa)

Hiệu ứng thực hiện Chỉ thị số 40-CT/TW thêm lan tỏa khi mỗi người dân đều có thể trở thành một người “dẫn lửa” cho tín dụng chính sách xã hội.

Như bà Diệp Thị Trang - Tổ trưởng Tổ tiết kiệm và vay vốn ấp Giồng Đình, xã Đại An. Không chỉ là người tiên phong chuyển đổi các sản phẩm nông cụ bằng tre đan thành những mô hình thu nhỏ làm quà lưu niệm cho khách du lịch, bà còn mở lớp truyền nghề làm hàng thủ công mỹ nghệ cho bà con trong ấp, đồng thời, biết khó khăn của chị em trước đây là thiếu tiền mua nguyên liệu, bà đã vận động chị em vay vốn để tăng gia sản xuất, đan lát, có thêm thu nhập trong lúc nông nhàn. Đến nay, cơ sở đan lát của bà có tới 87 chị em phụ nữ tham gia, trong đó có 52 chị em vay vốn. Tất cả các sản phẩm do chị em sản xuất đều được bà Trang bao tiêu.

Năm 2020, bộ sản phẩm đồ dùng sinh hoạt nông thôn thu nhỏ của hộ kinh doanh Diệp Thị Trang đạt giải Nhì sản phẩm công nghiệp nông thôn tiêu biểu tỉnh Trà Vinh - lần thứ V và được công nhận là sản phẩm OCOP của tỉnh chuẩn 3 sao. Song với bà, niềm hạnh phúc hơn là tạo được việc làm cho chị em, bình quân 5 triệu đồng/tháng. “Tôi rất hạnh phúc vì các tổ viên được vay vốn làm đan lát, tăng gia sản xuất bây giờ vươn lên hết rồi, thoát nghèo hết rồi”, bà Trang tâm sự.

Những nỗ lực không ngừng nghỉ của các Sư thầy, bà Trang và Ban Nhân dân ấp Giồng Đình, xã Đại An cùng đảng bộ, chính quyền địa phương đã góp phần đưa Đại An vươn lên hoàn thành nông thôn mới vào năm 2019, nông thôn mới nâng cao vào năm 2021 và năm 2024 này là mục tiêu về đích nông thôn mới kiểu mẫu.

Đó chỉ là một vài nét chấm phá trong bức tranh triển khai tín dụng chính sách xã hội 10 năm qua. Dưới sự lãnh đạo của Đảng, sự vào cuộc của cả hệ thống chính trị - xã hội cho đến từng người dân đã mang lại những bước đột phá lớn cho hoạt động tín dụng chính sách xã hội hiện thực hóa phương châm “Nhà nước, doanh nghiệp và nhân dân cùng làm”, “Trung ương và địa phương cùng làm”.

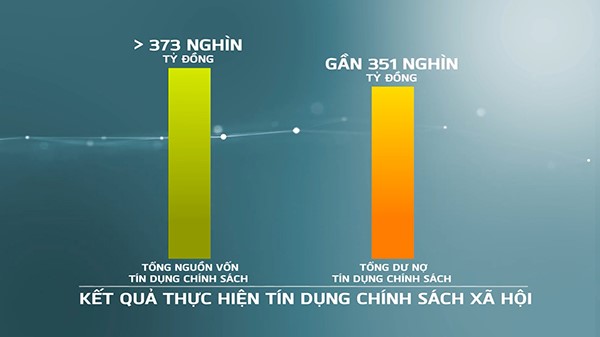

Tính đến ngày 31/7/2024, tổng nguồn vốn chính sách đạt trên 373.000 tỉ đồng, tăng gấp 2,8 lần so với khi bắt đầu thực hiện Chỉ thị số 40-CT/TW. Nguồn vốn nhận ủy thác từ địa phương các cấp đạt 47.350 tỉ đồng, chiếm 12,7% tổng nguồn vốn, tăng 43.542 tỉ đồng so với trước khi có Chỉ thị số 40-CT/TW.

Những con số này thể hiện quyết tâm của Đảng, Quốc hội, Chính phủ, các bộ, ngành Trung ương, cấp ủy, chính quyền các địa phương và NHCSXH trong việc tập trung huy động nguồn lực tài chính nhằm thực hiện hiệu quả tín dụng chính sách xã hội, đáp ứng kịp thời và ngày càng tốt hơn nhu cầu vay vốn của người nghèo và các đối tượng chính sách khác.

Đây cũng là cơ sở để NHCSXH thực hiện tốt chức năng cung ứng vốn tín dụng chính sách xã hội đến 100% xã, phường, thị trấn trên cả nước, hoàn thành 100% chỉ tiêu, kế hoạch tăng trưởng tín dụng được Thủ tướng Chính phủ giao, tạo điều kiện giúp trên 21 triệu lượt hộ nghèo và đối tượng chính sách khác được vay vốn với doanh số cho vay đạt trên 733.000 tỉ đồng.

Tính đến ngày 31/7/2024, tổng dư nợ các chương trình tín dụng chính sách đạt gần 351.000 tỉ đồng, với hơn 6,8 triệu hộ nghèo và các đối tượng chính sách đang còn dư nợ. Tỉ lệ nợ quá hạn và nợ khoanh giảm từ 0,93% tổng dư nợ (khi bắt đầu thực hiện Chỉ thị số 40-CT/TW) xuống còn 0,56% tổng dư nợ, trong đó nợ quá hạn chiếm 0,2% tổng dư nợ; NHCSXH thực hiện tốt mục tiêu bảo toàn, phát triển vốn cho Nhà nước.

Hiệu quả đầu tư tín dụng chính sách trong giai đoạn từ năm 2014 đến ngày 31/7/2024

Những thành quả này cho thấy, Chỉ thị số 40-CT/TW và Kết luận số 06-KL/TW ngày 10/6/2021 của Ban Bí thư về tiếp tục thực hiện Chỉ thị số 40-CT/TW đã thể hiện chủ trương nhất quán của Đảng, Nhà nước trong việc phát triển kinh tế gắn với thực hiện mục tiêu giảm nghèo, bảo đảm an sinh xã hội, phát triển kinh tế thị trường định hướng xã hội chủ nghĩa. Kết quả đạt được khi triển khai Chỉ thị số 40-CT/TW và Kết luận số 06-KL/TW cho thấy, mô hình tổ chức, phương thức quản lý tín dụng của NHCSXH là phù hợp với cấu trúc hệ thống chính trị và thực tiễn Việt Nam, huy động sức mạnh toàn thể xã hội chăm lo cho các đối tượng chính sách thông qua hoạt động tín dụng chính sách xã hội.

Văn kiện Đại hội XIII của Đảng tiếp tục xác định “lấy hạnh phúc, ấm no của nhân dân làm mục tiêu phấn đấu”, “Thực hiện tốt chính sách xã hội, bảo đảm an sinh và phúc lợi xã hội, an ninh con người, tạo chuyển biến mạnh mẽ trong quản lý phát triển xã hội, thực hiện tiến bộ và công bằng xã hội; nâng cao chất lượng cuộc sống và hạnh phúc của nhân dân”. Để “không ai bị bỏ lại phía sau” việc triển khai, thực hiện chính sách giảm nghèo, tập trung giải quyết nhóm nghèo, vùng nghèo, thu hẹp khoảng cách giàu nghèo giữa các vùng, miền, dân tộc là cơ sở vững chắc nhất bảo đảm hạnh phúc cho nhân dân.

Từ thực tiễn triển khai và thách thức cho thấy, cần tiếp tục xác định rõ vai trò của tín dụng chính sách xã hội trong thực hiện và bảo đảm an sinh xã hội theo tinh thần các Nghị quyết của Đảng và Chiến lược phát triển kinh tế - xã hội trong từng thời kỳ. Điều này càng đặc biệt quan trọng trong bối cảnh những biến đổi phức tạp, khó lường của tình hình quốc tế, khu vực, trong nước đặt ra nhiều thách thức đến phát triển kinh tế - xã hội, phát triển văn hóa, bảo đảm phúc lợi xã hội, thực hiện tiến bộ công bằng xã hội; đồng thời, tác động trực tiếp đến đời sống của nhân dân, đặc biệt là người nghèo và các đối tượng chính sách khác.

Tuy nhiên, để tiếp tục triển khai có hiệu quả nguồn vốn tín dụng chính sách xã hội, đặc biệt là Chỉ thị số 40-CT/TW và Kết luận số 06/KL-TW, cần có những giải pháp căn cơ, đồng bộ cùng sự vào cuộc mạnh mẽ hơn nữa của cấp ủy, chính quyền địa phương và các tổ chức chính trị - xã hội để nâng cao hơn nữa hiệu quả tín dụng chính sách xã hội; làm sâu sắc hơn các quan điểm, chủ trương, chính sách lớn, nhất quán của Đảng và Nhà nước ta về tăng trưởng kinh tế đi đôi với thực hiện tiến bộ và công bằng xã hội ngay trong từng bước, từng chính sách, trong suốt quá trình phát triển đất nước và từng địa phương.

Việt Hải - Thùy Trang

https://tapchinganhang.gov.vn