Ánh sáng Hồ Chí Minh soi đường chúng ta đi

Trân trọng giới thiệu bài viết của Tổng Bí thư, Chủ tịch nước Tô Lâm với tiêu đề: "Ánh sáng Hồ Chí Minh soi đường chúng ta đi".

Tóm tắt: Nghiên cứu này nhằm chỉ ra mức độ tác động của các nhân tố ảnh hưởng đến khả năng huy động tiền gửi từ khách hàng thông qua phương pháp khảo sát và phân tích hồi quy dữ liệu của 37 ngân hàng thương mại (NHTM) Việt Nam. Kết quả cho thấy, 5/8 nhân tố có tác động đến việc huy động vốn tiền gửi của các NHTM. Trong đó, thương hiệu ngân hàng là nhân tố tác động mạnh nhất, nhận thức của người gửi tiền tác động yếu nhất đến việc huy động tiền gửi từ khách hàng của một số NHTM Việt Nam. Từ kết quả nghiên cứu này, tác giả đề xuất một số kiến nghị cho các nhà quản lý ngân hàng, chủ sở hữu, nhà phân tích, nhà hoạch định chính sách, người gửi tiền và bên liên quan khác về khả năng tăng trưởng tiền gửi của NHTM cũng như những yếu tố ảnh hưởng đến hoạt động này.

Từ khóa: Khả năng huy động, vốn tiền gửi, NHTM.

ASSESSING THE MOBILIZATION ABILITY TO DEPOSITS FROM CUSTOMERS

OF VIETNAMESE COMMERCIAL BANKS BY USING QUANTITATIVE MODELS

Abstract: This article aims to show the impact of factors on the ability to mobilize deposits of commercial banks through survey methods and regression analysis from data of 37 Vietnamese commercial banks. The results show that 5/8 factors have impact on deposit mobilization of commercial banks. In particular, bank brand is the strongest impact factor, depositors’ awareness has the weakest impact on deposit mobilization of Vietnamese commercial banks. Base on the results of this research, the author has proposed several recommendations for bank managers, owners, analysts, policy makers, depositors and other stakeholders about the deposit growth potential of commercial banks, factors affecting this activity as well.

Keywords: Mobilization ability, deposit capital, commercial banks.

1. Tổng quan nghiên cứu

Dugo Debesso (2023) đã cung cấp khung khái niệm và xác định các yếu tố ảnh hưởng đến khả năng huy động tiền gửi tại các NHTM ở Ethiopia. Kết quả phân tích hồi quy cho thấy, số lượng chi nhánh ngân hàng, lãi suất tiền gửi, biên lãi ròng và tăng trưởng kinh tế có mối tương quan thuận với biến được giải thích. Tuy nhiên, giá trị trễ của tiền gửi ngân hàng, tỉ lệ tài sản lưu động trên tiền gửi và tỉ lệ lạm phát có mối tương quan nghịch với huy động tiền gửi ngân hàng. Nesru Kasim Banke, Mekonnen Kumlachew Yitayaw (2022) xem xét các yếu tố kinh tế vĩ mô và đặc thù ngân hàng đối với việc huy động tiền gửi trong các lĩnh vực ngân hàng ở Ethiopia bằng cách sử dụng báo cáo tài chính đã kiểm toán của 14 NHTM giai đoạn 2011 - 2020. Kết quả mô hình chứng minh rằng, tỉ lệ cho vay trên tiền gửi, mức an toàn vốn, tăng trưởng kinh tế, lạm phát, tăng trưởng dân số và ổn định chính trị có tác động tiêu cực đến huy động tiền gửi của NHTM. Mặt khác, khả năng sinh lời của ngân hàng có tác động tích cực và có ý nghĩa thống kê đến tăng trưởng tiền gửi của NHTM. Sisay Assefa Madebo (2004) đã sử dụng bảng câu hỏi và phỏng vấn chuyên sâu dành cho nhân viên và ban quản lý NHTM Quốc tế Awash, Ethiopia. Kết quả cho thấy, việc mở rộng chi nhánh, chương trình xây dựng nhà chung cư, thái độ của người dân đối với việc sử dụng ngân hàng tư nhân và bãi đỗ xe kém đang ảnh hưởng mạnh đến quá trình huy động tiền gửi của NHTM Quốc tế Awash. Việc khai trương thêm chi nhánh, khuyến mãi tích cực và nâng cấp việc cung cấp dịch vụ cũng có thể thúc đẩy số dư tiền gửi của ngân hàng. Như vậy, có thể thấy các nghiên cứu nêu trên đã chỉ ra một số nhân tố cơ bản, là cơ sở để tác giả kế thừa và phát triển nghiên cứu ảnh hưởng của các nhân tố tới khả năng huy động vốn tiền gửi của các NHTM Việt Nam.

2. Phương pháp nghiên cứu

2.1. Mô hình và giả thuyết nghiên cứu

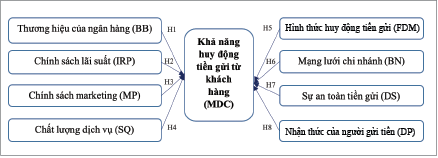

Dựa trên các nghiên cứu trước đây, kết hợp với cơ sở lý thuyết liên quan và ý kiến tham vấn từ các chuyên gia, tác giả đề xuất mô hình nghiên cứu các nhân tố ảnh hưởng khả năng huy động vốn tiền gửi của các NHTM như sau: (Hình 1)

Hình 1: Mô hình nghiên cứu

Trên cơ sở đề xuất 8 nhân tố ảnh hưởng đến khả năng huy động vốn tiền gửi của các NHTM Việt Nam, tác giả xây dựng giả thuyết nghiên cứu như sau:

MDCi = α + β1BBi + β2IRPi + β3MPi + β4SQi + β5FDMi + β6BNi + β7DSi + β8DPi + ε

Trong đó:

- Biến phụ thuộc: MDC.

- Các biến độc lập: BB, IRP, MP, SQ, FDM, BN, DS, DP.

- α là hằng số, β là hệ số biến thiên giải thích, ε là phần dư và i là số quan sát.

Nghiên cứu sử dụng thang đo Likert: Các thuộc tính của khả năng huy động tiền gửi từ khách hàng của các NHTM Việt Nam được đo lường bằng thang đo Likert 5 điểm, từ 1 “hoàn toàn không đồng ý” đến 5 “hoàn toàn đồng ý”.

2.2. Mẫu nghiên cứu, đối tượng thu thập dữ liệu và quy mô mẫu

Dựa trên mô hình nghiên cứu đề xuất, các bước của nghiên cứu định lượng được thực hiện bao gồm thiết kế phiếu điều tra, xác định mẫu nghiên cứu, thu thập dữ liệu, phân tích dữ liệu thông qua phần mềm SPSS 22.

Mẫu nghiên cứu thu thập từ 37 NHTM Việt Nam. Tác giả thu thập dữ liệu về 8 thuộc tính (thang đo) đại diện cho khả năng huy động vốn tiền gửi tại Việt Nam trong giai đoạn 2020 - 2023, bằng cách gửi phiếu khảo sát trực tiếp hoặc gián tiếp (qua người quen, qua email hoặc công cụ Google.doc). Mỗi ngân hàng được tác giả gửi 3 phiếu bao gồm: 1 phiếu điều tra tới các nhà quản lý là Tổng Giám đốc/Giám đốc hoặc Phó Tổng Giám đốc/Phó Giám đốc; 1 phiếu điều tra tới đại diện Hội đồng quản trị của ngân hàng; 1 phiếu điều tra tới nhà quản trị tài chính của ngân hàng.

Trong nghiên cứu này, tác giả đã phát ra 148 phiếu khảo sát, thu về 148 phiếu. Sau khi làm sạch dữ liệu, tác giả đưa 140 phiếu vào phân tích. Kích cỡ mẫu này là phù hợp với nghiên cứu của Hair và cộng sự (2010): Mẫu nghiên cứu phải tối thiểu gấp 5 lần tổng số các thuộc tính. Bảng hỏi của nghiên cứu này bao gồm 8 thuộc tính, do vậy cỡ mẫu tối thiểu cần đạt là 5 x 8 = 40 quan sát.

3. Kết quả nghiên cứu

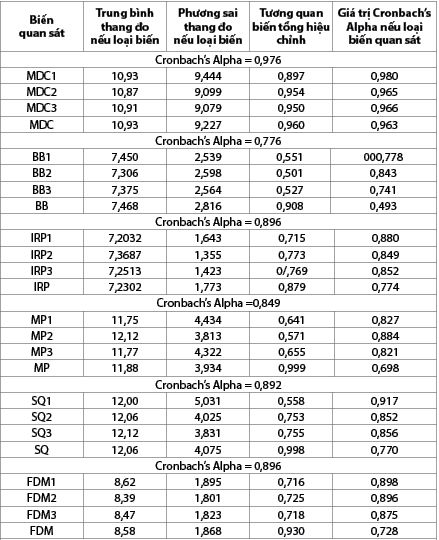

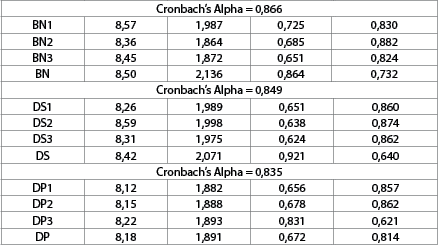

- Kiểm định chất lượng thang đo (Bảng 1)

Bảng 1: Kiểm định thang đo bằng hệ số tin cậy Cronbach’s Alpha

Nguồn: Kết quả phân tích SPSS

Kết quả kiểm định Cronbach’s Alpha (Bảng 1) các nhân tố trong mô hình nghiên cứu cho thấy, biến MDC có Cronbach’s Alpha = 0,976 > 0,6 nên đạt tiêu chuẩn để giữ lại. Các thang đo thành phần (MDC1, MDC2 và MDC3) đều có tương quan với biến tổng > 0,3 nên đạt yêu cầu để giữ lại. Lập luận tương tự cho các biến còn lại cho kết quả, biến quan sát và thang đo đều bảo đảm độ tin cậy. Từ các kết quả trên cho thấy các nhân tố đều có ý nghĩa thống kê và đạt hệ số tin cậy cần thiết. Mô hình nghiên cứu sau khi thực hiện đánh giá độ tin cậy của thang đo bằng hệ số Cronbach’s Alpha có 8 nhân tố với 27 biến quan sát.

- Phân tích nhân tố khám phá (EFA)

Bảng 2: Hệ số KMO và kiểm định Barlett

Nguồn: Kết quả phân tích SPSS

Kết quả kiểm định hệ số KMO và Barlett (Bảng 2) cho thấy hệ số KMO = 0,722 > 0,5 chứng tỏ bảng phân tích nhân tố phù hợp với dữ liệu nghiên cứu. Mặt khác, kiểm định Barlett có ý nghĩa thống kê (Sig. < 0,05). Điều đó khẳng định kết quả EFA hoàn toàn tin cậy để sử dụng phân tích.

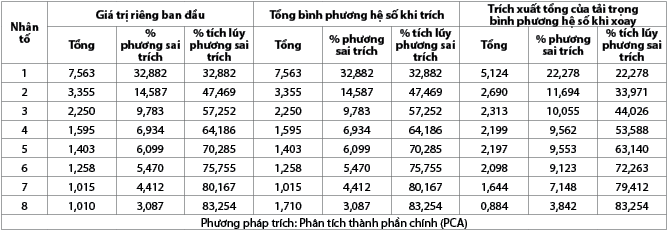

Bảng 3 cho thấy giá trị riêng ban đầu đạt từ 1,010 - 7,563 đều > 1 và đạt yêu cầu, giá trị phương sai trích là 83,254%.

Bảng 3: Tổng phương sai được giải thích

Nguồn: Kết quả phân tích SPSS

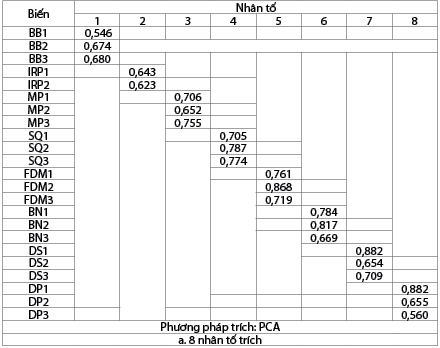

Kết quả phân tích nhân tố dựa trên ma trận xoay (Bảng 4) cho thấy, các nhóm nhân tố được rút ra từ các biến quan sát với các hệ số tải trên các nhân tố đều khá cao (> 0,5), các hệ số tải được xem là có ý nghĩa.

Bảng 4: Ma trận xoay

Nguồn: Kết quả phân tích SPSS

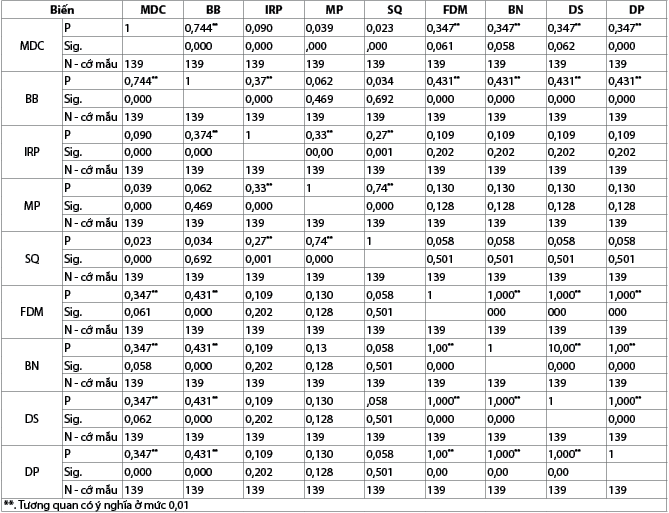

- Phân tích tương quan Person

Sau khi kiểm tra độ tin cậy và phân tích EFA, tác giả đã sử dụng hệ số tương quan Person để kiểm tra mối tương quan giữa biến độc lập và biến phụ thuộc (Bảng 5).

Bảng 5: Phân tích tương quan Person

Nguồn: Kết quả phân tích SPSS

Bảng 5 cho thấy tương quan giữa các biến độc lập với biến phụ thuộc như sau:

- Sig. của 5 biến độc lập gồm BB, IRP, MP, SQ và DP so với biến phụ thuộc đều < 0,05. Như vậy, 5 biến độc lập này có mối liên hệ tuyến tính giữa với biến phụ thuộc.

- Sig. của 3 biến độc lập gồm FDM, BN và DS so với biến phụ thuộc đều > 0,05. Như vậy, 3 biến độc lập này không có mối liên hệ tuyến tính với biến phụ thuộc.

Bên cạnh đó, bảng trên cho thấy tương quan giữa các biến độc lập với nhau như sau: 3 biến độc lập FDM, BN và DS có Sig. < 0,05 nên khả năng xảy ra cộng tuyến giữa chúng là tương đối cao (Carsten F. Dormann và cộng sự, 2013). 3 biến này cần loại bỏ ra khỏi mô hình hồi quy.

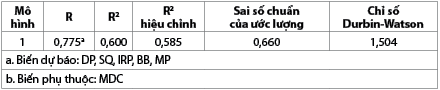

Bảng 6: Bảng mô hình tóm tắt kiểm tra độ phù hợp của mô hình

Nguồn: Kết quả phân tích SPSS

- Kiểm định sự phù hợp của mô hình Bảng 6 cho thấy: Chỉ số Durbin-Watson = 1,504 trong khoảng 1,5 < D < 3 cho biết không có hiện tượng tự tương quan. Giá trị hệ số tương quan R2 hiệu chỉnh là 0,585 > 0,5. Do vậy, đây là mô hình thích hợp để sử dụng đánh giá mối quan hệ giữa các biến độc lập với biến phụ thuộc. Hệ số hiệu chỉnh trong mô hình là 0,585 nghĩa là mô hình hồi quy tuyến tính đã xây dựng phù hợp với tập dữ liệu đạt 58,5%. Điều này cũng có nghĩa việc huy động vốn tiền gửi của các NHTM Việt Nam được 8 biến độc lập giải thích với mức độ ảnh hưởng là 58,5%, các phần còn lại do sai số ngẫu nhiên.

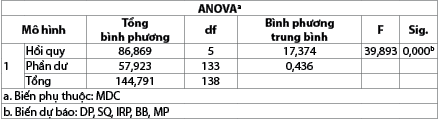

- Phân tích hồi quy (Bảng 7)

Bảng 7: Phân tích hồi quy ANOVA

Nguồn: Kết quả phân tích SPSS

Trong bảng phân tích ANOVA trên cho thấy: Giá trị Sig. = 0,000 < 0,05, điều đó cho kết luận: Mô hình hồi quy tuyến tính bộ gồm 5 biến độc lập: BB, IRP, MP, SQ và DB là phù hợp.

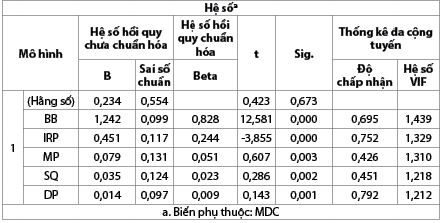

Bảng 8: Phân tích hồi quy bội

Nguồn: Kết quả phân tích SPSS

Bảng 8 cho thấy: Hệ số phóng đại phương sai (VIF) của 5 biến độc lập có giá trị từ 0,014 đến 1,439 đều < 2 nên không xảy ra hiện tượng đa cộng tuyến. Tất cả 5 biến BB, IRP, MP, SQ và DP đều có Sig. < 0,05 chứng tỏ tất cả các biến này đều có ý nghĩa trong mô hình hồi quy. Ta thu được phương trình về các nhân tố ảnh hưởng đến khả năng huy động vốn tiền gửi của các NHTM Việt Nam như sau:

MDC = 0,234 + 0,828 BB + 0,244 IRP + 0,051 MP + 0,023 SQ + 0,09 DP

Kết quả phân tích tương quan của Bảng 8 cho thấy các giả thuyết H1, H2, H3, H4, H8 đều được chấp nhận. Cụ thể, các biến BB, IRP, MP, SQ và DP (tương đương các giả thuyết H1, H3, H4, H7 và H8) đều có tác động thuận chiều với biến phụ thuộc (MDC), Trong đó, tác động mạnh nhất là biến BB (β1 = 0,828), tiếp đến là biến IRP (β2 = 0,244), biến MP (β3 = 0,051), biến SQ (β4 = 0,023) và DP (β8 = 0,009).

4. Kết luận và khuyến nghị

Kết quả nghiên cứu thực nghiệm cho thấy, có 5 nhân tố tác động đến khả năng huy động tiền gửi từ khách hàng của các NHTM tại Việt Nam. Từ kết quả này, tác giả khuyến nghị một số giải pháp nhằm nâng cao hiệu quả huy động vốn tiền gửi của các NHTM tại Việt Nam như sau:

Thứ nhất, nâng cao thương hiệu của ngân hàng

Trong giai đoạn hiện nay, các NHTM cần chú trọng đến việc xây dựng thương hiệu vì cạnh tranh trên thị trường ngân hàng ngày càng gay gắt, khách hàng ngày càng yêu cầu cao về chất lượng sản phẩm, dịch vụ và trải nghiệm khách hàng: (i) Gia tăng về quy mô tiền gửi, số lượng khách hàng gửi tiền, số lượng tài khoản cá nhân và số dư tài khoản tăng thêm, số lượng thẻ tín dụng, thẻ thanh toán phát hành tăng lên, doanh số thanh toán thẻ tăng lên, doanh số thanh toán và chuyển tiền tăng, các quy mô nghiệp vụ khác cũng không ngừng tăng lên… nhằm tối đa hóa lợi nhuận. Đây là tiêu chí quan trọng để tạo sự tin cậy của khách hàng; (ii) Tiến hành khảo sát khách hàng và khảo sát nội bộ để định vị thương hiệu hiện tại trên thị trường là nội dung cần thiết trước khi tiến hành bất kỳ một hành động nào liên quan đến chiến lược phát triển thương hiệu. Điều này ảnh hưởng trực tiếp đến định hướng phát triển thương hiệu và cũng giúp ích cho hoạt động huy động tiền gửi từ khách hàng; (iii) So sánh nhóm khách hàng của ngân hàng với thị trường của ngân hàng, khả năng cạnh tranh của ngân hàng để lựa chọn và phát triển thương hiệu phù hợp với mong đợi của khách hàng, đáp ứng được những kỳ vọng của khách hàng, đồng thời, tạo ra sự khác biệt giữa thương hiệu của một ngân hàng với các ngân hàng khác có cùng đối tượng khách hàng. Trong thị trường có nhiều nhà cung cấp dịch vụ ngân hàng, khách hàng chỉ chọn thương hiệu có thể đem lại các giá trị khác với các ngân hàng khác và phù hợp với nhu cầu của mình; (iv) Gần gũi với khách hàng, từ hành vi ứng xử, đồng phục, phong cách giao tiếp của nhân viên…

Thứ hai, áp dụng chính sách lãi suất hợp lý

Các NHTM tại Việt Nam cần: (i) Thường xuyên theo dõi tình hình biến động lãi suất trên thị trường, dự đoán được xu hướng biến động, thực hiện tính toán lãi suất bình quân đầu ra, đầu vào để đưa ra các mức lãi suất vừa có tính cạnh tranh, vừa có tính hấp dẫn, nhưng vẫn bảo đảm lợi ích cho ngân hàng; (ii) Sử dụng lãi suất để điều chỉnh cơ cấu tiền gửi có kỳ hạn, vì mục đích chủ yếu của khách hàng là có lãi; (iii) Trong giai đoạn hiện nay, thực hiện giảm lãi suất cho vay, cơ cấu lại thời hạn trả nợ và các biện pháp hỗ trợ khác, dựa vào năng lực và khả năng tài chính, trong đó các biện pháp, mức lãi suất hỗ trợ phải công khai để người dân và doanh nghiệp được biết.

Thứ ba, chú trọng thực hiện chính sách marketing

Để tăng cường chính sách marketing, các NHTM tại Việt Nam cần: (i) Xác định loại sản phẩm, dịch vụ mà ngân hàng nên cung ứng cho thị trường thông qua các hoạt động nghiên cứu thị trường; (ii) Tổ chức quá trình cung ứng sản phẩm, dịch vụ, hoàn thiện mối quan hệ trao đổi giữa khách hàng và ngân hàng trên thị trường; (iii) Khảo sát khách hàng, tìm hiểu nhu cầu, thị hiếu của khách hàng sử dụng những sản phẩm, dịch vụ tiền gửi nào để xác định các mặt mạnh, mặt yếu của mình. Theo đó, các NHTM cần đầu tư kinh phí, kỹ năng chuyên nghiệp hơn nữa trong việc tìm hiểu nhu cầu và những mong muốn của khách hàng. Các NHTM có thể nghiên cứu độc lập hoặc thông qua các tổ chức nghiên cứu thị trường khác để có sự đánh giá khách quan về nhu cầu của khách hàng.

Thứ tư, tăng cường chất lượng dịch vụ thu hút tiền gửi từ khách hàng

Để tăng cường chất lượng dịch vụ thu hút tiền gửi khách hàng, trong thời gian tới, NHTM cần thực hiện: (i) Hiện đại hóa công nghệ ngân hàng: Ngân hàng cần tiếp tục hoàn thiện phần mềm ứng dụng gửi tiền trực tuyến để tạo sự thuận lợi trong giao dịch cho cả nhân viên, cũng như khách hàng đến giao dịch. Đối với những khoản tiền gửi lớn tại quầy, thời gian giao dịch có thể bị kéo dài. Vì thế, bên cạnh việc nhân viên hướng dẫn, hỗ trợ khách hàng nhanh chóng kiểm kê các loại tiền, ngân hàng cần trang bị các máy đếm tiền hiện đại, có khả năng phát hiện tiền giả, đồng thời đếm cả được tiền cũ lẫn tiền mới một cách chính xác tuyệt đối. Như vậy, thời gian giao dịch sẽ rút ngắn, không tạo sự căng thẳng cho khách hàng đến gửi khoản tiền lớn; (ii) Quan tâm và thực hiện tốt công tác chăm sóc khách hàng. Với chất lượng phục vụ tốt, ngân hàng sẽ có thêm nhiều khách hàng trung thành; ngược lại, khách hàng sẽ tìm ngân hàng khác giao dịch. Đặc biệt, với phong cách làm việc của đội ngũ nhân viên có trình độ cao sẽ góp phần giữ chân được khách hàng đến giao dịch cho lần sau. Làm được điều này, ngân hàng sẽ thành công trong việc giữ gìn sự trung thành của khách hàng đối với ngân hàng. Qua đó, góp phần mang lại hiệu quả cho hoạt động thu hút tiền gửi tại ngân hàng.

Thứ năm, nâng cao nhận thức của người gửi tiền

Để nâng cao nhận thức của người gửi tiền, NHTM cần tăng cường công tác tư vấn để giúp người dân thay đổi thói quen cất giữ tiền tại nhà. Một bộ phân người dân vẫn chưa hiểu rõ ràng về sự tiện lợi của việc gửi tiền tại ngân hàng. Để thay đổi thói quen này, cán bộ phòng tiền gửi cần lập nhóm tư vấn cho khách hàng gửi tiền tiết kiệm. Nhóm tư vấn cần bao gồm những nhân viên có trình độ chuyên môn cao, đạo đức nghề nghiệp tốt và có khả năng truyền đạt những thông tin về ngân hàng đến với khách hàng. Chính hoạt động của nhóm này sẽ mang đến cho khách hàng cảm giác được quan tâm khi đến giao dịch với ngân hàng.

TÀI LIỆU THAM KHẢO:

1. Ajzen, I. (1991). The Theory of Planned Behavior. Oranizational behavior and human dicision Markeking processes. Vol 50 (2). pages 179 - 211.

2. Amer Saadi Jaber & Mohammed Shuaib Manasrah (2017). The Factors That Affect To Attact Depositsin Palestinian Islamic Banks. Asian Journal of Finance Accourting. Vol. 9, No 1. pages 262-273

3. Apena Hedayatnia & Kamran Eshghi (2011). “Bank Selection Criteria in the Iranian Retial Banking Industry”. International Journal of Business and Management. Vol 6. No 2; pages 222- 231. INSS: 1833-3850

4. Athukorala PC, Sen K (2004). The determinants of private saving in India.

5. Ayene GY (2020). Determinants of deposit mobilization in the case of commercial bank of Ethiopia selected branches. Eur J Bus Manager, 12(13) pages 39-50.

6. Azolibe CB (2019) Macroeconomic dynamics,

bank-specific factors, and deposit mobilization of the Nigerian banking sector. Asian J Econ, Busin Account, 12(2), pages 1-16.

7. Bahia, K., & Nantel, J. (2000). A reliable and valid measurement scale for perceived service quality of bank. International Journal of Bank Marketing, 18(2),

pages 84-91.

8. Banqui, M.A., Richard, L.M, Leroy, J.H. (1987). Deposit mobilization in Bangladesh development studies. The Bangladesh Development Studies, 15(4), pages 85-117.

9. Banson FAK, Sey E, Sakoe J (2012). The Role of Mobile Deposit in Deposit Mobilization in Ghana. Asian J Busin Manag Sci, pages 1-18.

10. Banson, K.F.A. (2013). The role of mobile deposit mobilization in Ghana. Asian Journal of Business and Mangement Sciences, 3(3), pages 1-18.

11. Bhattacherjee, A. (2012). Social Science Research: Principles, Methods and Practices. 2nd. ed. South Florita, USA: University of South Florida.

12. Chigamba & Fatatoki (2011). Factors Influencing the choice of Commerercial Bank by Unverrsity Students in South Africa. Internationl Journal of Business and managemet. Vol. 6 (6). pages 66-76.

13. Delgado NAB, Delgado EB and Saucedo E (2016). The relationship between oil prices, the stock market and the exchange rate: Evidence from Mexico. North American Journal of Economics and Finance, 173, pages 1234-1241.

14. Devinaga R (2010). Theoretical framework of profitability as applied to commercial bank in Malaysia, Multimedia University, Faculty of Business.

15. Dugo Debesso (2023). “Mobilization of Deposit in Commercial Banks of Ethiopia: Conceptual Model Development through Systematic Literature Review”, Volume 1 Isue 3. hptps:// doi.org/10.61421/IJSSMER.2023.1304

16. Eriemo NO (2014). Macroeconomic determinants of bank deposits in Nigeria. J Econ Sustain Develop 5(10), pages 357-372.

17. Erna, R., & Ekki, S. (2004). “Factors Affecting Mudaraba Deposits in Indonesia. Working Paper in Economics and Development Studies” Padjadjaran University, Indonesia;

18. Chigamba, C. & Fatoki, O. (2011). Factors influencing the choice of commercial banks by university students in South Africa. International Journal of Business and Management, 6(6), pages 66-76.

19. Lê Thị Thu Hằng (2011). Hành vi gửi tiền tiết kiệm ngân hàng của khách hàng cá nhân. Tạp chí Tâm lý học, số 7, 84.

20. Garo, G. (2015). Determinants of Deposit Mobilization and Related Costs of Commercial Banks in Ethiopia. A Research Project Paper Submitted to the Department of Management College of Business and Economics.

21. Georgiou MN, Kyriazis N, Economou EML (2015). Democracy, political stability, and economic performance. Panel Data Anal, 2(1), pages 1-18.

22. Gorton G, Winton A (2017). Liquidity provision, bank capital, and the macroeconomy. J Money, Credit, Bank 49(1): 5-37 World Dev 32(3): pages 491-503.

23. Gunasekara, H. U., and Kumari, P., (2018). Factors Affecting for Deposit Mobilization in Sri Lanka. International Review of Management and Marketing, 8(5), pages 30-42.

24. Hà Nam Khánh Giao và Hà Minh Đạt (2014). Đánh giá các yếu tố lựa chọn ngân hàng thương mại tại Thành phố Hồ Chí Minh của người cao tuổi. Tạp chí Phát triển kinh tế, số 280, 97.

25. Haron, W. N. W. and Azmi, S. S., (2006). Deposit determinants of commercial banks in Malaysia. Finance India, 20(2), pages 5-31.

TS. Vũ Thùy Linh

Trường Đại học Lao động - Xã hội