An Giang là tỉnh có thế mạnh về phát triển sản xuất nông nghiệp, ba mặt hàng chủ lực có lợi thế so sánh, gồm: Lúa gạo, thủy sản và cây ăn trái. Ngoài ra, còn có làng nghề truyền thống bản địa được bảo tồn và phát triển. Từ khi thành lập đến nay, Ngân hàng Nông nghiệp và Phát triển nông thôn Chi nhánh tỉnh An Giang (Agribank An Giang) luôn khẳng định vai trò ngân hàng chủ lực, “đầu tàu” tiên phong trong đầu tư phát triển nông nghiệp, nông dân, nông thôn, với tỉ trọng đầu tư “tam nông” trên 65% tổng dư nợ, chiếm tỉ trọng lớn nhất trong thị phần tín dụng đầu tư nông nghiệp, nông thôn tại địa phương.

Kinh tế An Giang bứt phá tăng trưởng

Khép lại năm 2023, tình hình kinh tế - xã hội trên địa bàn tỉnh An Giang tiếp tục chuyển biến tích cực, khởi sắc, phục hồi và phát triển trên hầu hết các lĩnh vực. Lĩnh vực sản xuất nông nghiệp, truy xuất nguồn gốc được quan tâm thực hiện đáp ứng yêu cầu thị trường tiêu thụ trong nước và xuất khẩu. Nhiều tín hiệu tích cực đến từ sản xuất công nghiệp, thương mại, dịch vụ du lịch. Công tác cải cách thủ tục hành chính được đẩy mạnh, môi trường đầu tư kinh doanh, năng lực cạnh tranh được cải thiện, vai trò kiến tạo của chính quyền được thể hiện rõ nét qua các chủ trương, chính sách hỗ trợ phục hồi và phát triển sản xuất, kinh doanh, thúc đẩy đổi mới sáng tạo, khởi nghiệp. Tổng sản phẩm trên địa bàn (GRDP) năm 2023 đạt 115.285 tỉ đồng, tăng 7,34% so với năm 2022 - mức tăng cao nhất trong giai đoạn 2019-2023 - cho thấy những tín hiệu lạc quan về tăng trưởng kinh tế những năm tiếp theo. So với các tỉnh khu vực Đồng bằng sông Cửu Long (ĐBSCL), tốc độ tăng GRDP năm 2023 của An Giang xếp thứ 4/13 tỉnh (sau Hậu Giang, Trà Vinh và Cà Mau).

Thành công lớn nhất của Agribank An Giang là thay đổi tư duy, cách nghĩ, cách làm của người nông dân từ sản xuất manh mún, nhỏ lẻ chuyển sang liên kết sản xuất theo chuỗi giá trị và ứng dụng công nghệ cao

Để đạt mục tiêu tăng trưởng này An Giang đã nỗ lực cùng các tỉnh, thành phố khu vực ĐBSCL đẩy mạnh liên kết nội vùng và tăng cường hợp tác với Thành phố Hồ Chí Minh - “đầu tàu” kinh tế của cả nước. Việc thúc đẩy và mở rộng liên kết, hợp tác trên mọi mặt, mọi lĩnh vực, đặc biệt là các hoạt động xúc tiến thương mại, du lịch, dịch vụ, thu hút đầu tư... mở ra nhiều cơ hội mới cho tỉnh trong phân phối, tiêu thụ hàng hóa, nhất là hàng nông sản lên Thành phố Hồ Chí Minh, đồng thời gắn kết các doanh nghiệp lớn về đầu tư, xây dựng kho lạnh, nhà máy chế biến, phát triển vùng nguyên liệu tại An Giang.

Hiện nay, tỉnh An Giang có 29 làng nghề, làng nghề truyền thống đã được tỉnh công nhận đạt “tiêu chí làng nghề tiểu thủ công nghiệp tỉnh An Giang”; trong đó, có 14 làng nghề và 15 làng nghề truyền thống với 3.706 hộ sản xuất, kinh doanh; tạo việc làm cho 12.266 lao động, trong đó lao động có việc làm thường xuyên 10.265 lao động với mức thu nhập bình quân từ 0,9 - 8 triệu đồng/người/tháng. Doanh thu của các làng nghề trong năm 2022 đạt 168 tỉ đồng.

Để nâng cao năng lực nguồn lao động phục vụ phát triển làng nghề và ngành nghề nông thôn, tỉnh An Giang đã tổ chức 100 lớp bồi dưỡng đào tạo nghề với sự tham gia của 2.800 học viên, tổng kinh phí thực hiện là 1,572 tỉ đồng; xây dựng 5 mô hình tiên tiến với kinh phí 58 triệu đồng; đào tạo nghề nông nghiệp cho lao động nông thôn thuộc Chương trình giảm nghèo bền vững với tổng số lao động tham gia học nghề là 1.240 người, tổng kinh phí hỗ trợ trên 600 triệu đồng; đào tạo nghề nông nghiệp cho lao động nông thôn thuộc Chương trình quốc gia phát triển kinh tế - xã hội vùng đồng bào dân tộc thiểu số và miền núi với tổng số lao động tham gia học nghề là 60 người, kinh phí hỗ trợ trên 40 triệu đồng. Bên cạnh đó, thời gian qua, hệ thống ngân hàng trên địa bàn tỉnh An Giang đã ưu tiên đầu tư tín dụng, hỗ trợ việc cho vay đối với lĩnh vực xây dựng nông thôn mới chiếm 40,8% tổng dư nợ tín dụng, đạt 43.263 tỉ đồng, riêng cho vay sản phẩm OCOP đạt 37 tỉ đồng.

Một thuận lợi khác của An Giang là cơ sở hạ tầng, nhất là hạ tầng giao thông trên địa bàn tỉnh ngày càng cải thiện. Các tuyến đường liên kết liên vùng, liên huyện, đặc biệt tuyến cao tốc Châu Đốc - Cần Thơ - Sóc Trăng đang được đầu tư xây dựng sẽ tạo điều kiện mạnh mẽ cho phát triển thương mại, dịch vụ, giao thương giữa An Giang với các tỉnh, thành phố trong và ngoài vùng ĐBSCL.

Đầu tàu cho vay “tam nông”

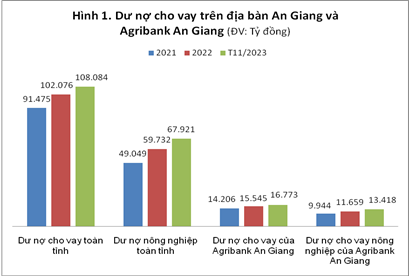

Kết quả hoạt động ngân hàng trên địa bàn An Giang ổn định, an toàn, hiệu quả đã góp phần hỗ trợ tăng trưởng kinh tế. Đến ngày 31/12/2023, dư nợ cho vay đạt 110.997 tỉ đồng, tăng 8,74% so với cuối năm 2022. Trong đó, dư nợ ngắn hạn đạt 86.921 tỉ đồng, chiếm 78,31%; dư nợ trung, dài hạn đạt 24.076 tỉ đồng, chiếm 21,69%. Cơ cấu tín dụng giữa nội tệ và ngoại tệ; giữa ngắn hạn với trung và dài hạn đảm bảo phù hợp với cơ cấu nguồn vốn và sử dụng vốn của các TCTD trên địa bàn. Tín dụng tập trung vào lĩnh vực sản xuất, kinh doanh là động lực tăng trưởng kinh tế địa phương.

Nguồn: Tác giả tổng hợp từ báo cáo thống kê của NHNN

Kết quả này có ý nghĩa rất quan trọng trong quá trình thực hiện mục tiêu chính sách tiền tệ của Ngân hàng Nhà nước và chương trình phục hồi tăng trưởng kinh tế. Dư nợ cho vay lĩnh vực ưu tiên phát triển nông nghiệp, nông thôn (theo Nghị định số 55/2015/NĐ-CP ngày 09/6/2015 của Chính phủ và Thông tư số 10/2015/TT-NHNN ngày 22/7/2015 của Thống đốc NHNN hướng dẫn thực hiện một số nội dung của Nghị định số 55/2015/NĐ-CP) dư nợ đạt 69.421 tỉ đồng, tăng 16,22% so với cuối năm 2022, chiếm 62,54% tổng dư nợ toàn địa bàn. Trong đó, dư nợ cho vay phục vụ sản xuất, thu mua xuất khẩu lúa gạo đạt 16.272 tỉ đồng, tăng 3,82% so với cuối năm 2022. Dư nợ cho vay nuôi trồng, thu mua và chế biến thủy sản xuất khẩu đạt 14.159 tỉ đồng, tăng 8,53% so với cuối năm 2022.

Đáng chú ý, khẳng định vai trò tiên phong, gương mẫu của ngân hàng thương mại Nhà nước trên địa bàn, Agribank An Giang là ngân hàng chủ lực trong đầu tư phát triển nông nghiệp, nông dân, nông thôn, với tỉ trọng đầu tư “tam nông” chiếm trên 65% tổng dư nợ, chiếm tỉ trọng lớn nhất trong thị phần tín dụng đầu tư nông nghiệp, nông thôn tại địa phương. Agribank An Giang nghiêm túc thực hiện chỉ đạo của Chính phủ, Ngân hàng Nhà nước Việt Nam trong triển khai Chương trình phục hồi và phát triển kinh tế - xã hội, triển khai chương trình hỗ trợ lãi suất 2% từ nguồn ngân sách nhà nước đối với các doanh nghiệp, hợp tác xã, hộ kinh doanh...

Với phương châm “Lấy khách hàng là trung tâm”, không ngừng nâng cao chất lượng dịch vụ và khả năng cạnh tranh, Agribank An Giang phát triển đa dạng sản phẩm, dịch vụ, nhất là các sản phẩm ngân hàng hiện đại: Đẩy mạnh phát triển các sản phẩm dịch vụ qua kênh điện tử, phát triển dịch vụ mới có tính nổi trội trên nền tảng E-Banking; tiếp tục triển khai dịch vụ tài khoản số đẹp, mở tài khoản trực tuyến eKYC; mở rộng hoạt động AutoBank CDM; ra mắt và triển khai sản phẩm thẻ chip nội địa Lộc Việt; ra mắt Ngân hàng số Agribank Digital; triển khai các chương trình tiết kiệm dự thưởng…

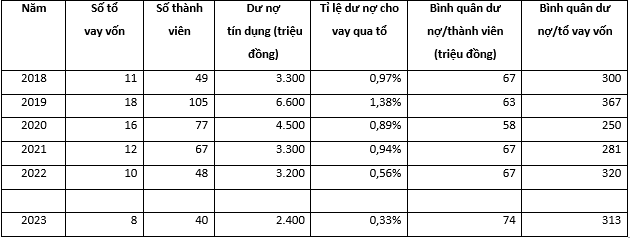

Từ khi thành lập, Agribank An Giang là tổ chức tín dụng có dư nợ tín dụng lớn nhất về cho vay phục vụ nông nghiệp, nông dân, nông thôn (tam nông) trên địa bàn tỉnh, chất lượng tín dụng được bảo đảm. Nguồn vốn của Agribank An Giang luôn chủ động đáp ứng đầy đủ, kịp thời cho lĩnh vực tam nông, kết quả hoạt động đến ngày 31/12/2023, dư nợ cho vay của Agribank An Giang đạt 18.273 tỉ đồng, tăng 2.728 tỉ đồng, tăng 17,14% so với cuối năm 2022. Trong đó, dư nợ cho vay theo Nghị định số 55/2015/NĐ-CP đạt 12.413 tỉ đồng chiếm 67,93% tổng dư nợ của đơn vị. Đáng chú ý, 14 chi nhánh Agribank loại II đã phối hợp với Hội Phụ nữ xã thành lập các tổ vay vốn, với quy mô và số lượng tổ viên vay vốn phù hợp với khả năng quản lí của tổ trưởng. Hiệu quả hoạt động của tổ vay do Hội Phụ nữ thành lập luôn đảm bảo an toàn, nhanh chóng, chất lượng tín dụng tốt, chưa phát sinh nợ xấu.

Bảng 1. Kết quả cho vay qua tổ do Hội Liên hiệp Phụ nữ thành lập

từ năm 2018 đến ngày 31/12/2023

Nguồn: Tác giả tổng hợp từ báo cáo của Agribank An Giang

Các tổ vay vốn chủ yếu sử dụng tiền vay cải thiện sinh kế gia đình như tiêu dùng, chăn nuôi, buôn bán nhỏ, sản xuất lúa, rau màu… qua đó, đã phát sinh thu nhập, tiết kiệm chi tiêu có tích lũy cho gia đình.

Hoạt động của tổ vay vốn do Hội Liên hiệp Phụ nữ quản lí thời gian qua phát huy hiệu quả tốt, đã phối hợp với ngân hàng tổ chức thực hiện thẩm định các điều kiện cho vay, quản lí dư nợ, đôn đốc thu nợ, cung cấp các sản phẩm, dịch vụ ngân hàng đối với hội viên Hội Phụ nữ là thành viên của tổ vay vốn. Với sự phối kết hợp nhịp nhàng, chặt chẽ đã đáp ứng kịp thời nhu cầu vốn vay của các thành viên, tránh được rủi ro phát sinh.

Một số mô hình điển hình hiệu quả sử dụng vốn vay của Agribank An Giang cho vay qua tổ vay vốn phụ nữ, như: Mô hình tận dụng rơm rạ sản xuất phôi nấm mối đen do chị Châu Thị Nương, ngụ tại xã Tà Đảnh, huyện Tri Tôn thành lập, từ mô hình tận dụng rơm rạ sản xuất phôi nấm đen, đến nay chị Nương đã xây dựng thương hiệu mang tên “Nấm mối nàng Nương” không chỉ cung ứng sản phẩm nấm mối tươi ra thị trường, cơ sở của chị còn cung cấp phôi và hướng dẫn kĩ thuật chăm sóc cho khách hàng tự trồng nấm tại nhà với số lượng ít, giúp khách hàng vừa được trải nghiệm vừa được thực phẩm sạch cho gia đình. Mô hình đã tạo việc làm ổn định cho 10 phụ nữ ở nông thôn với mức thu nhập 8 triệu đồng tháng/người.

Đây là mô hình sản xuất tuần hoàn tận dụng nguồn phụ phẩm rơm rạ từ sản xuất lúa, ngoài việc bảo vệ môi trường, cung cấp nông sản sạch đảm bảo sức khỏe cho người tiêu dùng, còn tạo công ăn việc làm, tăng thu nhập và nâng cao quyền năng kinh tế cho phụ nữ nông thôn ở xã Tà Đảnh, góp phần nâng cao giá trị, tiếng nói, vai trò của người phụ nữ trong gia đình, xã hội và xây dựng nông thôn mới nâng cao tại địa phương. Hiện nay, sản phẩm “Nấm mối nàng Nương” đang hoàn thiện hồ sơ đăng kí sản phẩm OCOP 3 sao của tỉnh.

Mô hình “Tổ phụ nữ đan đệm bàng” tại thị trấn Ba Chúc, huyện Tri Tôn do chị Trần Thị Trang làm Tổ trưởng đã được Agribank An Giang hỗ trợ về vốn, kiến thức kinh doanh, giới thiệu sản phẩm… của Hội Liên hiệp Phụ nữ tỉnh, đến nay chị Trang đã chú trọng cải tiến về mẫu mã và chất lượng sản phẩm đan từ cỏ bàng, tạo được lòng tin của khách hàng nên thành phẩm có giá trị cao, nhận được đơn hàng liên tục, từ đó đã giải quyết việc làm thường xuyên cho gần 40 lao động nông thôn với mức lương bình quân 5 triệu đồng/tháng/người.

Bên cạnh cho vay theo tổ phụ nữ, với sứ mệnh phục vụ phát triển nông nghiệp, nông dân, nông thôn, Agribank luôn tiên phong, là ngân hàng chủ lực triển khai có hiệu quả các chương trình tín dụng chính sách, hai chương trình mục tiêu quốc gia về xây dựng nông thôn mới và giảm nghèo bền vững. Agribank An Giang còn cho vay Chương trình mục tiêu quốc gia xây dựng nông thôn mới trên địa bàn với doanh số cho vay lũy kế từ năm 2017 đạt 38.979 tỉ đồng cho 21.215 khách hàng ở 89 xã điểm được lựa chọn; hiện nay, còn dư nợ tín dụng là 6.029 tỉ đồng. Được biết, trong quá trình cấp tín dụng, Agribank An Giang đã tạo mọi điều kiện thuận lợi để người dân, doanh nghiệp được tiếp cận nguồn vốn ngân hàng. Agribank An Giang là ngân hàng có dư nợ tín dụng lớn nhất về cho vay chương trình xây dựng nông thôn mới trên địa bàn tỉnh. Nguồn vốn của ngân hàng đảm bảo đáp ứng đầy đủ nhu cầu thiếu hụt ở nông thôn, khôi phục, bảo tồn và phát triển làng nghề truyền thống tại địa phương, tạo thêm nhiều việc làm ở nông thôn; đồng thời góp phần cơ giới hóa máy móc, thiết bị trong lĩnh vực sản xuất nông nghiệp để tăng chất lượng sản phẩm, tiết kiệm chi phí, tạo thêm nguồn thu nhập cho người dân nhằm nâng cao chất lượng cuộc sống.

Ngoài ra, Agribank An Giang còn đẩy mạnh cho vay tiêu dùng với dư nợ cho vay 719 tỉ đồng cho 9.482 khách hàng để góp phần hạn chế “tín dụng đen” ở nông thôn.

Thành công lớn nhất của Agribank An Giang là thay đổi tư duy, cách nghĩ, cách làm của người nông dân từ sản xuất manh mún nhỏ lẻ chuyển sang liên kết sản xuất theo chuỗi giá trị và ứng dụng công nghệ cao, góp phần phát triển kinh tế địa phương và thực hiện thắng lợi chương trình mục tiêu quốc gia về xây dựng nông thôn mới. Đây là minh chứng rõ nét cho những đóng góp quan trọng của Agribank An Giang trong thực hiện đường lối đổi mới, dưới sự lãnh đạo của Đảng, nhất là về nông nghiệp, nông dân, nông thôn trong vai trò cung ứng nguồn vốn tín dụng phát triển sản xuất nông nghiệp trên địa bàn nông thôn.

Giải pháp và hành động thời gian tới

Khách hàng cho vay của Agribank An Giang là nông nghiệp, nông dân, nông thôn và hiện nay, chiếm 2/3 tổng dư nợ. Thời gian tới, Agribank An Giang tiếp tục hướng dòng vốn tín dụng tập trung vào sản xuất, kinh doanh, đưa nguồn vốn quay lại ngân hàng và có nhiều vòng quay nữa để hỗ trợ phát triển kinh tế địa phương, hỗ trợ doanh nghiệp và người dân. Với những nỗ lực, Agribank An Giang tập trung tháo gỡ khó khăn trong hoạt động ngân hàng, phấn đấu đạt được các mục tiêu tăng trưởng với các giải pháp sau:

Một là, tiếp tục đẩy mạnh vốn tín dụng cho “tam nông” thông qua các tổ vay vốn để phát triển các mô hình liên kết, tổ hợp tác, hợp tác xã nhằm tạo thêm việc làm, tăng thu nhập cho lao động ở nông thôn.

Hai là, phối hợp với ngành nông nghiệp, thú y, khuyến nông… tổ chức các lớp tập huấn, tọa đàm, hội thảo chuyển giao khoa học kĩ thuật ứng dụng công nghệ vào trồng trọt, sản xuất, chăn nuôi an toàn chất lượng đảm bảo vệ sinh an toàn thực phẩm.

Ba là, tiếp tục triển khai đồng bộ các sản phẩm tín dụng của Agribank, ưu tiên tín dụng phục vụ “tam nông”, khách hàng doanh nghiệp nhỏ và vừa, khách hàng đầu tư sản xuất trong lĩnh vực chế biến sản phẩm nông nghiệp sau thu hoạch, sản xuất hàng xuất khẩu…

Bốn là, tiếp tục tạo đòn bẩy tài chính giúp cho doanh nghiệp, hộ gia đình, cá nhân ở khu vực nông thôn khai thác có hiệu quả những tiềm năng, thế mạnh, góp phần quan trọng vào quá trình phát triển kinh tế - xã hội của đia phương.

Năm là, tiếp tục tập trung vốn vào các lĩnh vực ưu tiên theo chủ trương của Chính phủ, tạo điều kiện thuận lợi trong việc tiếp cận vốn tín dụng của doanh nghiệp và người dân, góp phần đẩy lùi “tín dụng đen”; đảm bảo an sinh xã hội trên địa bàn; kiểm soát lạm phát và hỗ trợ tăng trưởng kinh tế địa phương...

Tài liệu tham khảo:

1. Báo cáo hoạt động các năm: 2021, 2022 và 2023 của Agribank An Giang.

2. Báo cáo thống kê của Ngân hàng Nhà nước Chi nhánh tỉnh An Giang.

3. Niên giám thống kê của Cục Thống kê An Giang.

ThS. Trần Trọng Triết

https://tapchinganhang.gov.vn