Nguyễn Minh

Các tổ chức tài chính quy mô nhỏ có chức năng nhận tiền gửi như Quỹ tín dụng, Quỹ tương hỗ, Ngân hàng hợp tác xã (được gọi chung là “Tổ chức tín dụng hợp tác”) đóng vai trò quan trọng tại nhiều nước do số lượng các tổ chức này là rất lớn. Trên thế giới, hình thức của các tổ chức này có thể khác nhau ở mục tiêu, cơ cấu sở hữu, quá trình đưa ra các quyết định, hình thức hoạt động, cách tiếp cận vốn..., nhưng đều mang một số đặc điểm chung để phân biệt với hệ thống ngân hàng. Chính vì vậy, các công cụ được sử dụng để xử lý ngân hàng trong nhiều trường hợp không thể áp dụng trực tiếp đối với tổ chức tín dụng hợp tác. Bài viết giới thiệu kinh nghiệm thực tiễn về xử lý tổ chức tài chính quy mô nhỏ tại một số nước và Việt Nam.

Một số đặc điểm của các tổ chức tín dụng hợp tác

Tài liệu của IADI về Một số vấn đề trong xử lý tổ chức tín dụng (TCTD) hợp tác định nghĩa: “Tổ chức tín dụng hợp tác là tổ chức tài chính do các thành viên sở hữu, được thành lập với mục đích cung cấp dịch vụ tài chính như nhận tiền gửi, cho vay đến các thành viên. Quy chế thành viên chủ yếu dựa vào khu vực sinh sống hoặc các mối quan hệ chung khác. Quyết định được đưa ra bằng hình thức biểu quyết - mỗi thành viên được 1 phiếu bầu”.

Nhìn chung, nhiệm vụ của TCTD hợp tác là tăng cường lợi ích kinh tế, xã hội của thành viên. Hoạt động của nó dựa trên cơ sở cùng chia sẻ, đoàn kết, gắn bó hoặc cùng phát triển địa phương. Đa số các trường hợp khách hàng chính là thành viên, bởi vậy mà mục tiêu chính của TCTD hợp tác là nâng cao chất lượng và điều kiện cho vay đối với thành viên/khách hàng của mình chứ không hẳn là tối đa hóa lợi nhuận. Đây là một điểm khác biệt quan trọng so với ngân hàng thương mại.

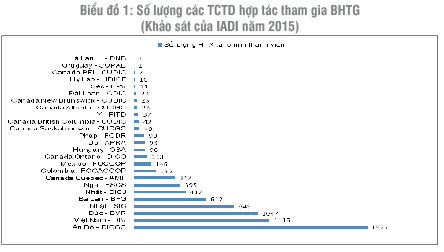

Thành viên của TCTD hợp tác thường gồm những thành viên cùng làm việc tại một công ty, sinh hoạt tôn giáo tại một nhà thờ, cùng chung một hiệp hội ngành nghề hoặc sống tại cùng một địa phương,... Thành viên đồng thời cũng là chủ sở hữu (chủ nợ và người đi vay). (Biểu đồ 1)

Thông thường, TCTD hợp tác cung cấp dịch vụ tài chính cho thành viên, tuy nhiên cũng có một số trường hợp đối tượng được mở rộng ra bên ngoài. Ví dụ đối với ngân hàng Shinkin (Nhật Bản), đối tượng không phải là thành viên được gửi tiền nhưng không thể vay tiền.

Sự tham gia của thành viên trong quá trình đưa ra các quyết định là đặc điểm cốt lõi của TCTD hợp tác. Thành viên sẽ tham dự vào Đại hội toàn thể để bầu thành viên của Hội đồng giám sát hoặc thành viên của Hội đồng quản trị. Thành viên của HĐQT không nhất thiết phải là thành viên TCTD hợp tác, nhưng có trường hợp như ở Nhật Bản, quy định yêu cầu 2/3 thành viên của HĐQT phải được lựa chọn từ số thành viên của TCTD hợp tác.

Khác với ngân hàng, TCTD hợp tác không thể thu hút vốn từ bên ngoài. Các thành viên sẽ góp vốn để trở thành chủ sở hữu. Trong trường hợp tăng vốn ban đầu phục vụ quá trình xử lý, TCTD hợp tác sẽ phải mở rộng điều kiện kết nạp thêm thành viên, điều này không đơn giản bởi những giới hạn liên quan đến quy định về khu vực sinh sống hay các điều kiện chung khác. Cách thông thường là tăng lợi nhuận giữ lại. Để tăng lợi nhuận giữ lại trong khi mục đích hoạt động không phải là để tối đa hóa lợi nhuận, các TCTD hợp tác có thể tính đến phương án như tăng mức đóng góp ban đầu, trích lập dự phòng, quỹ dự phòng rủi ro,...

Các TCTD hợp tác thường có quy mô nhỏ, nguồn vốn hạn hẹp, không tận dụng được lợi thế kinh tế nhờ quy mô. Bởi thế mà các tổ chức này thường có một tổ chức trung ương (tương tự như Ngân hàng HTX tại Việt Nam) nhằm giúp họ mở rộng số lượng các sản phẩm và dịch vụ hoặc giúp thỏa mãn nhu cầu, tối đa hóa lợi ích của khách hàng/thành viên. TCTD hợp tác ở cấp trung ương có rất nhiều chức năng như: đại diện cho các TCTD hợp tác tại ngân hàng trung ương cũng như các cơ quan chức năng về tài chính ngân hàng, các cơ quan hành chính, tổ chức quốc tế. Khi TCTD hợp tác gặp khó khăn, cơ quan trung ương này sẽ hỗ trợ tài chính cũng như các hỗ trợ về đào tạo, pháp lý, quản lý,... Có những cơ quan còn cung cấp nền tảng ngân hàng trực tuyến như ICCREA ở Ý và Central 1 ở Canada.

Kinh nghiệm tại một số tổ chức BHTG quốc tế

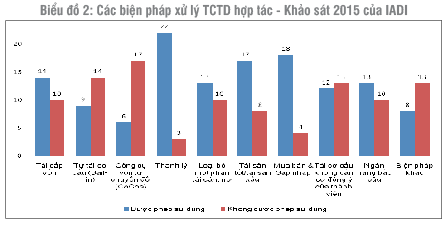

Những biện pháp phổ biến nhất được sử dụng để xử lý TCTD hợp tác thường liên quan trực tiếp đến cấu trúc vốn rất riêng của loại hình này, gồm có: tái cấp vốn, tự tái cơ cấu (bail-in) và các công cụ vốn tự chuyển đổi (CoCos), P&A, ngân hàng bắc cầu, thanh lý,... (Biểu đồ 2)

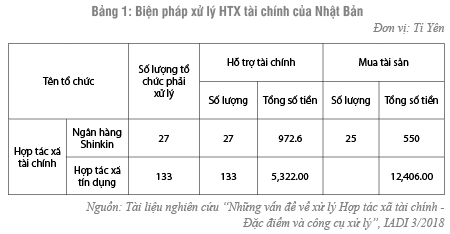

Tại Nhật Bản, Tổng công ty Bảo hiểm tiền gửi (BHTG) Nhật Bản (DICJ) không có các công cụ riêng biệt để xử lý TCTD hợp tác. Vì lợi ích của người gửi tiền và sự ổn định của toàn hệ thống, biện pháp hỗ trợ tài chính cho tổ chức tiếp nhận được DICJ sử dụng nhiều hơn thanh lý. Trong 161 trường hợp đổ vỡ, DICJ hỗ trợ tài chính cho 160 trường hợp dưới hình thức bơm tiền và mua tài sản. Từ năm 2002 đến nay, DICJ không phải xử lý thêm trường hợp đổ vỡ nào. Kinh nghiệm của DICJ cho thấy phải nhanh chóng tìm được một tổ chức tiếp nhận, chuẩn bị cho ngân hàng bắc cầu để duy trì hoạt động cũng như quản lý tài sản tạm thời trong trường hợp chưa tìm được bên tiếp nhận. Quá trình tìm kiếm càng dài thì giá trị tài sản càng hao mòn. Trên thực tế, việc tìm một tổ chức tiếp nhận không phải là việc đơn giản, nhất là trong giai đoạn khủng hoảng hoặc khó khăn kinh tế. Bởi vậy mà có trường hợp tại Nhật Bản, một tổ chức tiếp nhận mới được thành lập hoặc có trường hợp chính ngân hàng tiếp nhận TCTD hợp tác. (Bảng 1)

Tại Canada, cơ quan BHTG Quebec được chính quyền Quebec thành lập năm 1967 để tăng cường niềm tin vào thị trường tài chính. Năm 2004, BHTG Quebec tái cơ cấu lại thành một đơn vị chuyên trách quản lý thị trường tài chính cũng như trợ giúp khách hàng tại các tỉnh (AMF). AMF có chức năng BHTG, bảo đảm rằng các tổ chức nhận tiền gửi đều được cấp phép và hoạt động tuân thủ pháp luật, xác định mức vốn an toàn cho Quỹ BHTG, đánh giá rủi ro, can thiệp và xử lý, truyền thông nâng cao nhận thức. Chính quyền Quebec cũng đang xem xét khả năng giao cho AMF vai trò xử lý mở rộng hơn, đặc biệt liên quan đến Tập đoàn Desjardins với 360 quỹ tín dụng với hơn 7 triệu thành viên. Theo đó, AMF sẽ có quyền triển khai kế hoạch thu hồi, đánh giá mức độ hiệu quả cũng như xây dựng kế hoạch xử lý. Trong trường hợp tổ chức đó đối mặt với nguy cơ không thể tiếp tục hoạt động, AMF có thể được trao những công cụ để tái cơ cấu trước khi phá sản.

Hiện nay, AMF có một số chức năng xử lý theo Luật BHTG, bao gồm: (i) Cho vay hoặc bảo đảm cho việc thanh toán các khoản nợ của tổ chức thành viên; (ii) Tiếp nhận tài sản của tổ chức có giấy phép hoặc bị rút giấy phép; (iii) Gửi tiền hoặc bảo đảm một khoản tiền gửi tại tổ chức có giấy phép; (iv) Bảo đảm cho tổ chức có giấy phép khỏi những thua lỗ trong quá trình sáp nhập hoặc sau khi tiếp nhận tài sản cùng với các khoản nợ của tổ chức đó; (v) Được sự đồng ý của cơ quan chức năng, ký kết thỏa thuận với một cơ quan khác liên quan đến xử lý; (vi) Yêu cầu sự phê chuẩn của cơ quan chức năng để bổ nhiệm đại diện pháp luật trong quá trình xử lý tài sản được tiếp nhận từ tổ chức đó, tiếp nhận trái phiếu mà tổ chức đó phát hành, nộp yêu cầu lên Tòa án yêu cầu bán/sáp nhập tổ chức đã bị rút giấy phép; (vii) Là cơ quan chịu trách nhiệm thanh lý, AMF còn có thể yêu cầu Tòa án tối cao Quebec giao cho mình vai trò là cơ quan tiếp nhận hoặc đề xuất cơ quan tiếp nhận khác.

Tại Việt Nam

Tổ chức tài chính quy mô nhỏ được xác định là hệ thống Quỹ tín dụng nhân dân (QTDND). Hệ thống QTDND đã phát triển nhanh chóng với 1.177 QTDND hoạt động ở 57/63 tỉnh khắp Việt Nam có tổng tài sản trên 100.000 tỉ đồng (trên 4,5 tỉ USD). Tương tự như mô hình này trên thế giới, QTDND tại Việt Nam chủ yếu giúp mở rộng tiếp cận tín dụng tới khu vực nông thôn, cung cấp các khoản vay cho người dân và doanh nghiệp trên địa bàn, từ đó góp phần nâng cao đời sống và phát triển kinh tế khu vực. Khi các QTDND có nguy cơ mất khả năng chi trả, mất khả năng thanh toán hoặc vi phạm nghiêm trọng pháp luật dẫn đến nguy cơ mất an toàn hoạt động (Thông tư 07/2013-TT-NHNN), BHTG Việt Nam sẽ tham gia vào quá trình kiểm soát đặc biệt các tổ chức này, đồng thời thường xuyên cập nhật tình hình và số liệu, xác định số tiền dự kiến chi trả cho các QTDND bị đặt vào tình trạng kiểm soát đặc biệt. Trong trường hợp các QTDND không thể phục hồi, BHTG Việt Nam sẽ tiến hành chi trả cho người gửi tiền. Trên thực tế, BHTG Việt Nam đã chi trả cho người gửi tiền tại 39 QTDND bị giải thể với số tiền 26,78 tỷ đồng. Nhìn chung, việc chi trả BHTG đều được thực hiện một cách chính xác và kịp thời, góp phần quan trọng ổn định an ninh trật tự và an toàn xã hội tại các địa phương có QTDND bị đổ vỡ, giải quyết dứt điểm việc xử lý pháp nhân đối với các QTDND gặp khó khăn kéo dài không thể khắc phục.

Đặc biệt, sau khi Luật sửa đổi Luật các TCTD được ban hành, BHTG Việt Nam sẽ cho vay đặc biệt đối với TCTD được kiểm soát đặc biệt trong các trường hợp: (i) cho vay đặc biệt để hỗ trợ thanh khoản đối với TCTD khi TCTD có nguy cơ mất khả năng chi trả hoặc lâm vào tình trạng mất khả năng chi trả, đe dọa sự ổn định của hệ thống trong thời gian TCTD được kiểm soát đặc biệt, bao gồm cả trường hợp TCTD đang thực hiện phương án cơ cấu lại đã được phê duyệt; (ii) cho vay đặc biệt theo quyết định của Ngân hàng Nhà nước với lãi suất ưu đãi 0% để hỗ trợ thanh khoản đối với công ty tài chính, QTDND, tổ chức tài chính vi mô từ quỹ dự phòng nghiệp vụ khi công ty tài chính, QTDND, tổ chức tài chính vi mô có nguy cơ mất khả năng chi trả hoặc lâm vào tình trạng mất khả năng chi trả, đe dọa sự ổn định của hệ thống trước khi phương án cơ cấu lại được phê duyệt; (iii) cho vay đặc biệt với lãi suất ưu đãi đến mức 0% để hỗ trợ phục hồi đối với công ty tài chính, QTDND, tổ chức tài chính vi mô từ quỹ dự phòng nghiệp vụ theo phương án phục hồi đã được phê duyệt (Điều 5, Thông tư 01/2018/TT-NHNN). Trong tương lai, cần nghiên cứu thêm kinh nghiệm quốc tế về xử lý các TCTD có quy mô nhỏ để rút ra được những bài học hữu ích cho BHTG Việt Nam.

TÀI LIỆU THAM KHẢO:

- Tài liệu nghiên cứu “Những vấn đề về xử lý Tổ chức tín dụng hợp tác - Đặc điểm và công cụ xử lý”, IADI 1/2018;

- Khảo sát thường niên IADI 2016;

- Bài trình bày của Phó TGĐ Phạm Bảo Khánh tại Hội thảo quốc tế APRC 2018 tại Hà Nội;

- Bài phát biểu khai mạc Hội thảo quốc tế APRC 2018 của Chủ tịch HĐQT BHTGVN Nguyễn Quang Huy;

- Bài trình bày của Phó Thống đốc Tổng công ty BHTG Nhật Bản Takamasa Hisada.

(Tạp chí Ngân hàng số 21, tháng 11/2018)

https://tapchinganhang.gov.vn