20 năm hình thành và phát triển, các thế hệ cán bộ Ngân hàng Chính sách xã hội (NHCSXH) tỉnh Bình Định luôn đặt quyền lợi của người nghèo và các đối tượng chính sách khác vào trung tâm mọi hoạt động của đơn vị. Từ đó, đưa đồng vốn nhanh và kịp thời đến đúng đối tượng, bắc nhịp cầu phát triển kinh tế bền vững không chỉ cho người nghèo và các đối tượng chính sách khác mà hơn cả là vì sự phát triển kinh tế bền vững, bảo đảm an sinh xã hội địa phương, đưa Bình Định tiến nhanh hơn trên con đường trở thành tỉnh có nền công nghiệp hiện đại - một trong những trung tâm phát triển về kinh tế - xã hội vùng kinh tế trọng điểm miền Trung và cả nước.

Tập trung vốn hóa giải lõi nghèo

60 km từ trung tâm thị trấn Bồng Sơn, với 30 km lắc lư qua cung đường đồi núi cùng những đèo dốc uốn lượn, chúng tôi đến “cổng trời” Bình Định, xã An Toàn, huyện An Lão. Ông Đinh Văn Na - y sĩ Trạm y tế xã An Toàn chia sẻ: Bây giờ chỉ mất 2 tiếng đi xe máy hay ô tô là có thể về đến thôn 1 của ông, chứ những năm cuối thế kỷ 20 muốn lên đây chỉ có cuốc bộ, vượt núi cả ngày. Cũng vì nghĩ đến người dân quê quá khổ, nên học y sĩ xong, ông Na về quê hương làm việc. Thế nhưng, gia đình ông cũng không thoát khỏi cái đói, cái nghèo đã “bủa vây” như bao người dân trong thôn khi cuộc sống chỉ trông vào nương rẫy. Ngôi nhà tranh tre dột nát bao năm của gia đình ông Toàn cũng chẳng có lực mà sang sửa cho đến khi Chính phủ hỗ trợ 23 triệu đồng xây nhà xóa dột nát.

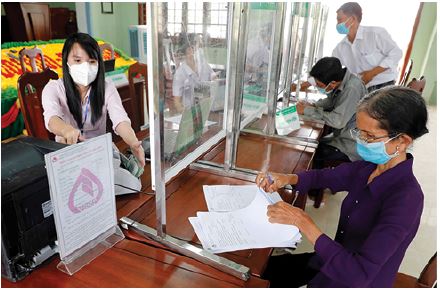

NHCSXH tỉnh Bình Định giải ngân nguồn vốn ưu đãi kịp thời cho người dân ngay tại điểm giao dịch xã

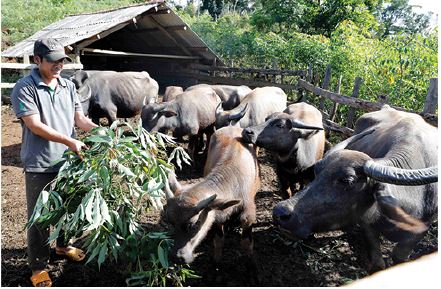

Thế rồi con đường nhựa lên xã An Toàn dần mở, kinh tế thị trường theo cùng. Kết quả đó có đóng góp không nhỏ của NHCSXH cùng chính quyền địa phương khơi mở ra con đường thoát nghèo cho người dân bằng sản xuất hàng hóa với sự trợ lực của các chương trình tín dụng chính sách xã hội. Học theo các điển hình làm kinh tế giỏi của huyện, tỉnh, vợ chồng ông Đinh Văn Na mạnh dạn vay 30 triệu đồng từ nguồn vốn hộ nghèo để nuôi bò, nuôi trâu. Thêm một vòng vay vốn hộ nghèo 50 triệu đồng nữa, ông đã thoát nghèo năm 2020, với tổng đàn gia súc hiện có 10 con bò, 10 con trâu cùng 10 ha quế.

Mới đây, ông Na tiếp tục vay vốn hộ mới thoát nghèo để mở rộng nuôi heo đen quy mô lớn. Với khoản tiền tích lũy được từ chăn nuôi bán trâu bò 4 - 5 con/năm những năm trước, gia đình ông đã xây một khu nhà làm du lịch homestay cho thu nhập 100 triệu đồng/năm. Kinh tế dư dả cũng giúp ông chăm lo cho hai người con đang học lớp 9 và lớp 10 trên huyện.

Ông Đinh Văn Kem cũng là một tấm gương sáng làm kinh tế trong cộng đồng dân tộc Ba Na ở thôn An Toàn. Năm 2009, ông Kem cùng vợ và 3 con nhỏ sống trong cảnh nghèo đói. Sống trong rừng đặc dụng không được phát rẫy làm ruộng, diện tích canh tác hữu hạn nên nhiều năm gia đình ông Kem vẫn phải trông chờ gạo cứu đói 50kg/khẩu/năm. Nhìn con cái mỗi ngày mỗi lớn và cuộc sống cùng cực, ông quyết tâm vay vốn NHCSXH chương trình hộ nghèo 20 triệu đồng để mua một con bò về nuôi. Nhưng khí hậu rét, bò không thích ứng được đã bị chết. Không nhụt chí, ông Kem làm lụng tích cóp trả ngân hàng rồi tiếp tục vay thêm 50 triệu đồng vốn hộ nghèo để nuôi 01 con trâu và chăn nuôi thêm lợn.

Đến năm 2020, ông Kem đã trả hết nợ NHCSXH và bước ra khỏi danh sách hộ nghèo. Từ kinh nghiệm chăn nuôi, tích lũy, ông tiếp tục vay 95 triệu đồng chương trình hộ mới thoát nghèo, rồi vay tiếp 90 triệu đồng chương trình giải quyết việc làm tháng 9/2021 để mở rộng đàn trâu và heo đen theo chương trình mỗi xã một sản phẩm (sản phẩm OCOP) của huyện An Lão. Ông cũng đăng ký vay vốn NHCSXH thêm 20 triệu đồng chương trình nước sạch và vệ sinh môi trường để làm nhà vệ sinh cũng như dẫn nước sạch sinh hoạt, nâng cao chất lượng sống. Hiện nay, ông có đàn trâu 25 con, cùng với khoản thu từ chăm quản 50 ha rừng phòng hộ và khai thác mật ong, cuộc sống của gia đình ông có của ăn, của để.

Giám đốc NHCSXH tỉnh Bình Định Đoàn Trung Thành cho biết: Đơn vị luôn ưu tiên nguồn lực cho các xã, huyện vùng miền núi khó khăn và vùng đồng bào dân tộc thiểu số. Qua đó, đáp ứng 100% các hộ có nhu cầu, chỉ cần các hộ có phương án phát triển kinh tế, sử dụng đúng mục đích. Thống kê bình quân cho vay của các hộ huyện miền núi và các xã khó khăn luôn cao hơn mức cho vay bình quân chung toàn tỉnh. Như huyện miền núi nghèo An Lão, dư nợ bình quân đạt 69,26 triệu đồng/hộ, trong khi bình quân dư nợ của tỉnh Bình Định đạt 53,8 triệu đồng/hộ.

Trợ đỡ phát triển kinh tế bền vững

Đặc biệt, việc trở thành “cánh tay nối dài” của Chính phủ triển khai kịp thời các chính sách hỗ trợ doanh nghiệp và người dân bị ảnh hưởng bởi dịch Covid-19 trong năm 2021 - 2022 của NHCSXH tỉnh Bình Định đã giúp duy trì sản xuất của doanh nghiệp, tạo việc làm ổn định cho người lao động, nhất là lao động ly hương nay trở về quê an cư lập nghiệp, góp phần bảo đảm an sinh xã hội, duy trì sự phát triển kinh tế địa phương.

Vốn ưu đãi tiếp sức người dân Bình Định phát triển kinh tế, vươn lên thoát nghèo

Tổng Giám đốc Công ty cổ phần Đầu tư An Phát Nguyễn Hữu Nghĩa cho biết: Giai đoạn cuối quý III và quý IV/2021, mặc dù sản xuất của doanh nghiệp không bị gián đoạn nhưng doanh nghiệp rất bí về dòng tiền khi hàng hóa ứ đọng, chậm trả. Doanh nghiệp rơi vào nguy cơ nợ lương người lao động. Vì vậy, việc NHCSXH chủ động tiếp cận và giải ngân 13,7 tỷ đồng cho doanh nghiệp vay để trả lương cho 1.648 người lao động trong 3 tháng 10, 11, 12/2021 theo Nghị quyết số 68/NQ-CP ngày 01/7/2021 của Chính phủ về một số chính sách hỗ trợ người lao động và người sử dụng lao động gặp khó khăn do đại dịch Covid-19 là rất kịp thời, hữu ích tại thời điểm đó. “Chúng tôi rất cảm ơn chính sách của Chính phủ cũng như sự quan tâm của địa phương và NHCSXH, giải quyết kịp thời lương cho nhân viên, là phao cứu sinh cho An Phát trong giai đoạn khó khăn, giúp doanh nghiệp giữ chân được công nhân vươn lên phục hồi sản xuất. Đây là điểm tựa để khi đại dịch lắng xuống, doanh nghiệp tiếp tục mở rộng quy mô sản xuất và tuyển dụng thêm 100 lao động từ các tỉnh miền Nam trở về quê hương so với đầu năm 2021”, ông Nguyễn Hữu Nghĩa chia sẻ.

Chị Nguyễn Thị Thu Thảo ở phường Hoài Tân, thị xã Hoài Nhơn cho biết: Sau dịch, chị trở lại Thành phố Hồ Chí Minh làm may nhưng công việc bấp bênh. Khi chồng chị tìm được công việc ở quê nhà, chị quyết tâm cùng chồng về quê tìm việc làm và đã được nhận vào làm ở Công ty cổ phần Đầu tư An Phát. Mặc dù mức lương nhận được chỉ từ 6,6 - 7 triệu đồng/tháng, bằng

2/3 thu nhập trên thành phố, song chi tiêu cho sinh hoạt cũng thấp, không phải thuê nhà, cũng như áp lực tăng ca nên cuộc sống của gia đình chị giờ ổn định, thoải mái hơn so với trước.

Cùng với việc triển khai các chính sách tín dụng trọng tâm, trọng điểm phù hợp với từng giai đoạn trên địa bàn tỉnh

Bình Định trong suốt 20 năm qua, NHCSXH tỉnh Bình Định đã đưa 17 chương trình tín dụng ưu đãi trải rộng đến từng thôn, xóm với 159 xã, phường, thị trấn. Đặc biệt, cùng với việc triển khai có hiệu quả Chỉ thị số 40-CT/TW ngày 22/11/2014 của Ban Bí thư về tăng cường sự lãnh đạo của Đảng đối với tín dụng chính sách xã hội, nguồn vốn nhận ủy thác từ ngân sách địa phương đạt 476,7 tỷ đồng, tăng 463,4 tỷ đồng so với năm 2002. Trong đó, nguồn vốn ngân sách tỉnh tăng 416,5 tỷ đồng, cấp huyện tăng 46,9 tỷ đồng, chiếm tỷ trọng 9% tổng nguồn vốn.

Doanh số cho vay các chương trình tín dụng của NHCSXH tỉnh Bình Định từ đầu năm 2003 đến nay đạt 16.097 tỷ đồng, với gần 726 nghìn lượt hộ nghèo và các đối tượng chính sách khác được vay vốn. Nguồn vốn ưu đãi đã giúp hơn 116 nghìn hộ vượt qua ngưỡng nghèo; thu hút, tạo việc làm cho gần 81 nghìn lao động, trong đó, hơn 2 nghìn lao động đi làm việc có thời hạn ở nước ngoài; tạo điều kiện cho hơn 107 nghìn học sinh, sinh viên có hoàn cảnh khó khăn được vay vốn học tập; xây dựng gần 202 nghìn công trình nước sạch, vệ sinh môi trường nông thôn; hơn 6 nghìn căn nhà ở cho hộ nghèo; gần 47 nghìn hộ gia đình tại vùng khó khăn vay vốn sản xuất, kinh doanh, tăng thu nhập nhằm cải thiện cuộc sống từng bước vươn lên thoát nghèo; hỗ trợ xây dựng 808 căn nhà ở xã hội theo Nghị định số 100/2015/NĐ-CP ngày 20/10/2015 của Chính phủ về phát triển và quản lý nhà ở xã hội. Những thành quả này góp phần cho toàn tỉnh Bình Định có 05 đơn vị cấp huyện được Thủ tướng Chính phủ công nhận đạt chuẩn/hoàn thành nhiệm vụ xây dựng nông thôn mới; tổng số xã công nhận đạt chuẩn nông thôn mới đến cuối năm 2021 là 83 xã, đạt tỷ lệ 73,5% và có 07 xã đạt chuẩn nông thôn mới nâng cao.

Đến nay, tổng dư nợ các chương trình tín dụng chính sách đạt trên 5.289 tỷ đồng, tăng hơn 5.209 tỷ đồng so với cuối năm 2002, gấp hơn 66 lần so với dư nợ nhận bàn giao, tỷ lệ tăng trưởng bình quân hằng năm đạt 25,1% (đạt so với kế hoạch được giao), tốc độ tăng trưởng dư nợ tăng dần qua các năm, với hơn 98 nghìn hộ còn dư nợ. Trong đó, dư nợ tín dụng chính sách phục vụ nhu cầu sản xuất, kinh doanh, tạo sinh kế và việc làm đạt trên 3.850 tỷ đồng, chiếm tỷ trọng 72,8% tổng dư nợ, tăng hơn 3.773 tỷ đồng so với ngày 30/12/2002. Dư nợ tín dụng chính sách phục vụ đời sống, sinh hoạt đạt trên 1.439 tỷ đồng, chiếm 27,2% tổng dư nợ, tăng hơn 1.436 tỷ đồng so với năm 2002.

Phó Chủ tịch Ủy ban nhân dân tỉnh Bình Định Lâm Hải Giang đánh giá: Qua 20 năm triển khai thực hiện Nghị định số 78/2002/NĐ-CP ngày 04/10/2002 của Chính phủ về tín dụng đối với người nghèo và các đối tượng chính sách khác, đến nay chính sách đã đi vào cuộc sống, phát huy hiệu quả thiết thực đến đời sống của người dân, đặc biệt là các hộ nghèo và đối tượng chính sách. Nghị định số 78/2002/NĐ-CP vẫn còn nguyên giá trị, đề nghị Chính phủ tiếp tục triển khai thực hiện mô hình tổ chức và phương thức quản lý tín dụng chính sách xã hội do NHCSXH thực hiện đã và đang đem lại hiệu quả thiết thực nhằm góp phần thực hiện các chương trình mục tiêu quốc gia, đảm bảo an sinh xã hội; cân đối bố trí đủ nguồn lực để thực hiện các chương trình tín dụng chính sách xã hội.

Ngọc Việt (Hà Nội)

https://tapchinganhang.gov.vn