Hơn 35 năm đồng hành với sứ mệnh phụng sự “Tam nông”, toàn hệ thống Ngân hàng Nông nghiệp và Phát triển nông thôn Việt Nam (Agribank) đã và đang nỗ lực mang đồng vốn hỗ trợ người nông dân, doanh nghiệp phát triển nông nghiệp, ứng dụng công nghệ cao vào sản xuất, mang lại lợi nhuận kinh tế và góp phần giúp nhà nông vươn lên làm giàu tại mảnh đất quê hương, phát triển kinh tế địa phương.

Trang trại trồng dưa lưới theo mô hình nông nghiệp công nghệ cao tại xã Lương Sơn, huyện Ninh Sơn, tỉnh Ninh Thuận

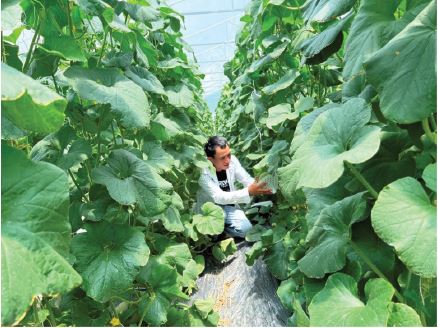

Anh Đinh Công Vàng (xã Lương Sơn, huyện Ninh Sơn, tỉnh Ninh Thuận) vui mừng chia sẻ: “Buôn bán dưa lưới được khoảng 10 năm, sau này nhờ vay vốn Agribank, gia đình mới bắt đầu phát triển mô hình trồng dưa lưới, thu nhập cũng vì thế ổn định hơn”. Hơn 7 sào dưa lưới theo mô hình công nghệ cao với vốn đầu tư ban đầu 450 triệu đồng/sào đang chuẩn bị vào đợt thu hoạch mới. Với vốn vay 1,7 tỉ đồng từ Agribank huyện Ninh Sơn được anh Đinh Công Vàng sử dụng vào xây dựng cơ bản, áp dụng kĩ thuật mới vào trồng trọt, góp phần không nhỏ giúp tăng năng suất và nâng cao chất lượng đầu ra cho nông sản. Nhờ ứng dụng công nghệ tự động vào hệ thống tưới tiêu, phân bón, trang trại dưa lưới của gia đình đã giảm bớt được số lượng nhân công, tăng năng suất lao động, tiết kiệm được không ít chi phí trong quá trình sản xuất. Anh Đinh Công Vàng cho biết, Agribank đã hỗ trợ giảm thấp lãi suất và luôn tạo điều kiện cho gia đình được vay vốn tối đa để đầu tư vào sản xuất. Nếu có cơ hội vay thêm vốn, gia đình sẽ mở rộng sản xuất và quy mô trang trại trong tương lai.

Lĩnh vực sản xuất nông nghiệp ứng dụng công nghệ cao là lĩnh vực mới tại địa bàn huyện Ninh Sơn, cần vốn đầu tư rất lớn để xây dựng kết cấu hạ tầng, đầu tư sản xuất giống cây trồng, nhập thiết bị, đào tạo nhân lực và tiêu thụ sản phẩm. Chính vì lẽ đó, việc Agribank hỗ trợ vốn có vai trò quan trọng trong việc tái cơ cấu nền nông nghiệp địa phương, mang lại ý nghĩa và lợi ích rất lớn đối với người nông dân.

Bắt đầu mô hình trồng lan giống, từ năm 2021, hộ gia đình chị Diệp Hồng Trang đã mạnh dạn vay vốn của Agribank để phát triển trang trại tại xã Lương Sơn, huyện Ninh Sơn, tỉnh Ninh Thuận. Linh hoạt trong điều kiện cho vay đã giúp chị có vốn ban đầu để xây dựng được nhà kính, giống và đầu tư máy móc phục vụ sản xuất. Chị Diệp Hồng Trang khẳng định: “Đầu tư nông nghiệp công nghệ cao cần nguồn vốn rất lớn, nên việc được hỗ trợ vay vốn từ ngân hàng rất có ý nghĩa với gia đình chị”. Năm vừa qua, trại lan giống của hộ gia đình đã mang về doanh thu khoảng 1,8 tỉ đồng, gia đình mở rộng thêm mô hình trồng dưa lưới và hiện nay cũng đã bắt đầu thu hoạch với năng suất ổn định.

Trang trại trồng lan giống ứng dụng hệ thống tưới tiêu tự động

Tại huyện Ninh Sơn, tỉnh Ninh Thuận có 11 nghìn héc-ta đất nông nghiệp, trong đó có khoảng 102 héc-ta làm nông nghiệp công nghệ cao. Tuy hiệu quả mang lại cao hơn so với nông nghiệp truyền thống, nhưng do vốn đầu tư ban đầu khá lớn nên nông dân gặp không ít khó khăn trong quá trình chuyển đổi từ cây ngắn ngày sang mô hình nông nghiệp mới. Phó Chủ tịch Ủy ban nhân dân huyện Ninh Sơn Nguyễn Đức Hòa chia sẻ, Agribank là một trong những ngân hàng tiên phong, tích cực hàng đầu hỗ trợ người dân làm nông nghiệp, đồng hành cùng các tổ vay vốn thông qua các hợp tác xã, Hội Nông dân, Hội Phụ nữ… cho vay, mang nguồn vốn kịp thời đến nhiều đối tượng chính sách.

Đồng hành cùng mục tiêu xóa đói, giảm nghèo, xây dựng nông thôn mới tại địa phương, Agribank Chi nhánh huyện Ninh Sơn luôn nỗ lực hỗ trợ vốn cho người dân với thủ tục nhanh gọn, đúng quy định. Nguồn vốn đầu tư vào nông nghiệp công nghệ cao của Chi nhánh hiện nay chủ yếu tập trung vào các mô hình trồng cây chủ lực như dưa lưới, nho, táo… theo đúng định hướng của địa phương, góp phần thực hiện mục tiêu xây dựng huyện nông thôn mới. Bên cạnh đó, Chi nhánh luôn thực hiện nghiêm túc, kịp thời các chỉ đạo của Chính phủ, Ngân hàng Nhà nước Việt Nam, Agribank trong các chương trình miễn giảm lãi suất nhằm chia sẻ rủi ro và hỗ trợ kịp thời đối với khách hàng.

Sự hỗ trợ của khoa học và công nghệ được ứng dụng trong tất cả các khâu của quá trình sản xuất nông nghiệp từ nghiên cứu, chọn tạo giống cây trồng, vật nuôi; kĩ thuật gieo trồng, chăm sóc, canh tác; phân bón, thuốc bảo vệ thực vật; kĩ thuật chế biến, bảo quản sau thu hoạch… đã tạo ra giá trị mới cho nông sản, giúp sản phẩm tươi, an toàn, nâng cao năng suất, bảo đảm tiêu chuẩn chất lượng. Nông nghiệp ứng dụng khoa học và công nghệ trong sản xuất, góp phần chuyển đổi cơ cấu sản xuất nông nghiệp, điều chỉnh theo hướng phát huy lợi thế của mỗi địa phương, vùng, miền và cả nước, gắn với nhu cầu thị trường trong nước và quốc tế, thích ứng với biến đổi khí hậu. Chính vì thế, đầu tư cho nông nghiệp công nghệ cao theo định hướng của Chính phủ là mục tiêu quan trọng trong chiến lược kinh doanh của Agribank.

Agribank đã đồng thời triển khai các giải pháp để rút gọn thời gian thẩm định dự án, phương án vay vốn và nâng định mức cho vay đối với khách hàng nhằm tạo điều kiện thuận lợi cho khách hàng trong quá trình tiếp cận vốn vay của Agribank. Bên cạnh đó, Agribank giảm dần lãi suất cho vay và cơ cấu lại thời hạn trả nợ cho khách hàng theo chỉ đạo của Ngân hàng Nhà nước Việt Nam; tăng cường phối hợp chặt chẽ với các chính quyền địa phương nhằm tháo gỡ khó khăn, vướng mắc về hạn mức vốn vay, tài sản thế chấp…

Tính đến tháng 6/2023, dư nợ cho vay nông nghiệp, nông thôn của Agribank Chi nhánh Ninh Thuận đạt 6.112 tỉ đồng, tăng 250 tỉ đồng so với đầu năm, chiếm tỉ trọng 75% tổng dư nợ cho vay; dư nợ cho vay xây dựng nông thôn mới là 3.588 tỉ đồng, tăng 170 tỉ đồng so với đầu năm, chiếm tỉ trọng 44% tổng dư nợ cho vay. Với vai trò và trách nhiệm của ngân hàng thương mại chủ lực đầu tư phát triển lĩnh vực “Tam nông”, Agribank sẽ tiếp tục đồng hành cùng người nông dân Ninh Thuận nói riêng và cả nước nói chung, góp phần tạo chuyển biến căn bản về sản xuất nông nghiệp ở nông thôn, chung tay đưa nông sản Việt Nam phát triển an toàn và bền vững.

Hải An (NHNN)

https://tapchinganhang.gov.vn