Bài viết điểm nhanh các thành tựu trong hoạt động cải cách thủ tục hành chính của Ngân hàng Nhà nước Việt Nam (NHNN), đồng thời phân tích những ứng dụng công nghệ ngân hàng của các tổ chức tín dụng đã áp dụng giúp đơn giản hóa thủ tục ngân hàng tại Việt Nam trong thời gian qua. Trên cơ sở đó, nghiên cứu đề xuất một số giải pháp ứng dụng công nghệ ngân hàng hiện đại giúp đơn giản hóa thủ tục ngân hàng trong thời gian sắp tới nhằm cải thiện môi trường kinh doanh ngành Ngân hàng và gia tăng tỷ lệ người dân, doanh nghiệp được tiếp cận dịch vụ ngân hàng.

1. Đặt vấn đề

Thực hiện mục tiêu xây dựng Chính phủ “Kỷ cương - Liêm chính - Hành động - Sáng tạo - Hiệu quả bứt phá” theo sự chỉ đạo của Thủ tướng Chính phủ, toàn ngành Ngân hàng đã không ngừng cố gắng và quyết liệt hành động để cải cách thủ tục hành chính nhằm cải thiện môi trường kinh doanh thúc đẩy phát triển doanh nghiệp và hỗ trợ người dân. Tại hội thảo “Cải cách thủ tục hành chính - Cải thiện chỉ số tiếp cận tín dụng”, ông Đào Minh Tú - Phó Thống đốc NHNN đã cho biết, tất cả quá trình giải quyết thủ tục hành chính tại NHNN được quản lý, thực hiện theo tiêu chuẩn TCVN ISO 9001:2008 và cơ chế một cửa. Trong giai đoạn 2016 - 2017, NHNN đã bãi bỏ 22 thủ tục hành chính, ban hành phương án sửa đổi 48 thủ tục hành chính và cắt giảm được hơn 20% chi phí tuân thủ thủ tục hành chính (NHNN, 2018).

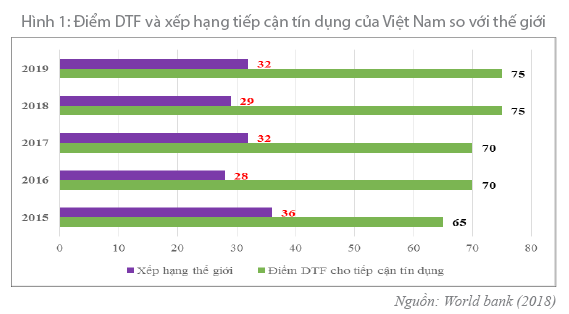

Kết quả nỗ lực trong cải cách thủ tục hành chính của NHNN được đánh giá rất cao ở trong nước cũng như quốc tế thông qua Báo cáo Môi trường kinh doanh (Doing Business) với chỉ số tiếp cận tín dụng của Ngân hàng Thế giới (World bank) cũng như Báo cáo Chỉ số cải cách hành chính (PAR INDEX) của Bộ Nội vụ luôn ở mức cao. Theo báo cáo của Ngân hàng Thế giới, chỉ số tiếp cận tín dụng của Việt Nam giai đoạn 2015 - 2019 xếp hạng lần lượt là 36, 28, 32, 29 và 32 so với 190 quốc gia trên toàn cầu (Hình 1). Điều này, phản ánh Ngân hàng Thế giới đánh giá cao môi trường kinh doanh ngành Ngân hàng tại Việt Nam trong việc hỗ trợ rất tốt nhu cầu tín dụng của tất cả các thành phần trong nền kinh tế.

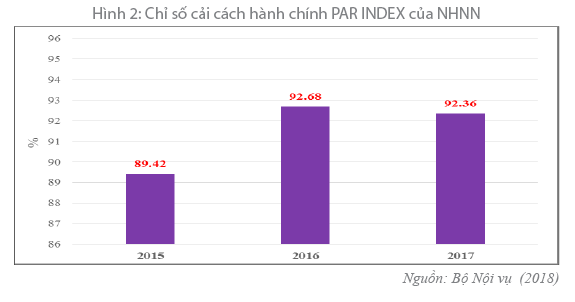

Kết quả Chỉ số cải cách hành chính (PAR INDEX) của NHNN luôn nằm ở vị trí dẫn đầu trong các Bộ, ngành giai đoạn 2015 -

2017 với điểm số lần lượt là 89.42%, 92.68% và 92.36% (Hình 2) do Ban Chỉ đạo Cải cách hành chính của Chính phủ và Bộ Nội vụ công bố hàng năm.

Bên cạnh các nỗ lực cải cách thủ tục hành chính của NHNN được đánh giá cao cả trong nước cũng như quốc tế thì việc cải cách thủ tục ngân hàng của các tổ chức tín dụng trong nước cũng được thực hiện mạnh mẽ dưới sự chỉ đạo của NHNN. Các tổ chức tín dụng trong nước đã chủ động rà soát, cắt giảm và đơn giản nhiều thủ tục ngân hàng thông qua việc ứng dụng công nghệ, ông Nguyễn Đức Long - Vụ trưởng Vụ Dự báo, thống kê thuộc NHNN cho biết, một số kết quả đạt được: (i) Thời gian, số lần giao dịch, giấy tờ cần cung cấp của khách hàng đã giảm 20 - 40%; (ii) Một số quy trình/sản phẩm dịch vụ đã giảm 42% số lượng bản gốc mẫu biểu; (iii) Giảm 45% số lượng chữ ký khách hàng và 48% số lượng chữ ký cán bộ ngân hàng trên hồ sơ; (iv) Giảm 70 - 75% thời gian đăng ký do khách hàng thực hiện trực tuyến (NHNN, 2018).... Chính vì thế, nội dung bài viết sẽ tập trung làm rõ những giải pháp ứng dụng công nghệ giúp đơn giản hóa thủ tục ngân hàng tại Việt Nam nhằm cải thiện môi trường kinh doanh ngân hàng và hỗ trợ người dân, doanh nghiệp tiếp cận dịch vụ ngân hàng một cách hiệu quả, thuận tiện và an toàn nhất.

2. Ứng dụng công nghệ giúp đơn giản hóa thủ tục ngân hàng tại Việt Nam

Trong thời gian vừa qua, hệ thống các tổ chức tín dụng Việt Nam đã không ngừng nỗ lực trong việc ứng dụng công nghệ ngân hàng hiện đại nhằm đơn gián hóa thủ tục giúp gia tăng tỷ lệ người dân và doanh nghiệp được tiếp cận dịch vụ ngân hàng. Bên cạnh các tiện ích công nghệ ngân hàng cơ bản như call center, ATM, máy chấp nhận thẻ (POS), mobile banking, internet banking hay công nghệ phần mềm lõi (core banking)... đã được hầu hết các tổ chức tín dụng tại Việt Nam áp dụng giúp đơn giản hóa rất nhiều thủ tục ngân hàng và cải thiện môi trường kinh doanh ngân hàng tại Việt Nam. Trong phần phân tích này, nghiên cứu chỉ nêu ra một số ứng dụng đặc biệt nổi trội mà hệ thống các tổ chức tín dụng Việt Nam đã ứng dụng giúp đơn giản hóa thủ tục ngân hàng thông qua ứng dụng công nghệ hiện đại.

(1) Mở tài khoản trực tuyến

UOB (United Overseas Bank) Việt Nam đã triển khai dịch vụ cho đăng ký tài khoản trực tuyến thông qua ứng dụng UOB Mighty. Ứng dụng cho phép khách hàng mở tài khoản trực tuyến và không phải đến chi nhánh, thời gian mở tài khoản được rút ngắn từ 45 phút xuống còn chỉ còn 10 phút. Sau khi hoàn thành cung cấp thông tin qua ứng dụng UOB Mighty, khách hàng sẽ chỉ định thời gian và địa điểm để nhân viên ngân hàng đến để xác thực và kích hoạt tài khoản, dịch vụ ngay tại tại chỗ (UOB, 2018).

TPBank cho phép khách hàng giao dịch tất cả các thời điểm trong ngày (24/7) tại các điểm LiveBank mở tài khoản và sử dụng tài khoản ngay lập tức (TPBank, 2018a). Đây là ngân hàng đầu tiên được NHNN cho phép thí điểm xác thực khách hàng bằng kênh điện tử (eKYC).

(2) ATM thông minh

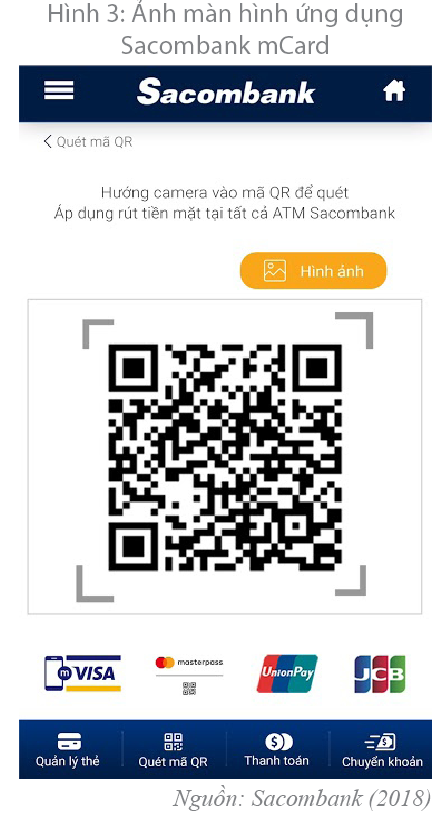

Agribank, Sacombank, Techcombank, TPBank và Vietinbank là các ngân hàng đã triển khai tính năng cho phép khách hàng rút tiền tại ATM mà không cần dùng thẻ ATM. Trong trường hợp này, khách hàng chỉ cần mã PIN để nhập vào ATM mà không cần sử dụng thẻ là có thể nhận được số tiền mong muốn. (Hình 3)

Ở mức độ bảo mật hơn, BIDV, Sacombank và TPBank cung cấp tính năng rút tiền tại ATM thông qua QR Code. Sacombank cung cấp ứng dụng mCard dùng để quét mã QR trên màn hình ATM Sacombank để rút tiền mặt. Bên cạnh chức năng rút tiền thông qua mã QR với ứng dụng QuickPay, TPBank là ngân hàng đầu tiên trên lãnh thổ Việt Nam cung cấp tính năng mở rộng giúp khách hàng rút tiền thông qua sinh trắc học vân tay (TPBank, 2018b).

(3) Thanh toán di động

Bên cạnh các chức năng thông thường, xu hướng thanh toán di động đang bùng nổ tại Việt Nam trong thời gian gần đây giúp gia tăng tỷ lệ người dân tham gia thanh toán di động nói chung và dịch vụ ngân hàng nói riêng. Hầu hết các tổ chức tín dụng tại Việt Nam đã triển khai hình thức QR Pay thông qua ứng dụng mobile banking. Để sử dụng QR Pay khách hàng chỉ cần thực hiện một vài thao tác đơn giản: (i) Đăng nhập ứng dụng mobile banking và chọn tính năng QR Pay; (ii) Quét mã QR của cửa hàng, nhập số tiền và xác minh để hoàn tất giao dịch. Thủ tục QR Pay đơn giản đến nỗi khách hàng không cần ký xác nhận thanh toán trên hóa đơn như thanh toán các thẻ truyền thống thông thường đồng thời gia tăng mức độ bảo mật khi hạn chế được tối đa tình trạng lộ thông tin thẻ tín dụng của khách hàng. (Hình 4)

Chưa dừng ở đó, việc các tổ chức tín dụng Việt Nam kết hợp với các công ty fintech khiến việc thanh toán qua di động khiến thủ tục thanh toán còn đơn giản hơn rất nhiều. Chẳng hạn, trường hợp của Samsung Pay thủ tục ngân hàng đã được tiết giảm đến mức tối thiểu khi thanh toán khách hàng chỉ cần thực hiện một thao tác duy nhất là chạm thiết bị di động Samsung có ứng dụng Samsung Pay vào máy POS. Tính đến thời điểm cuối tháng 10 năm 2018, Samsung Pay đã có kết nối với 11 tổ chức tín dụng ở trong nước thông qua cổng thanh toán của Visa, Master và công ty cổ phần thanh toán quốc gia Việt Nam - NAPAS (Samsung, 2018).

(4) Ứng dụng trí tuệ nhân tạo

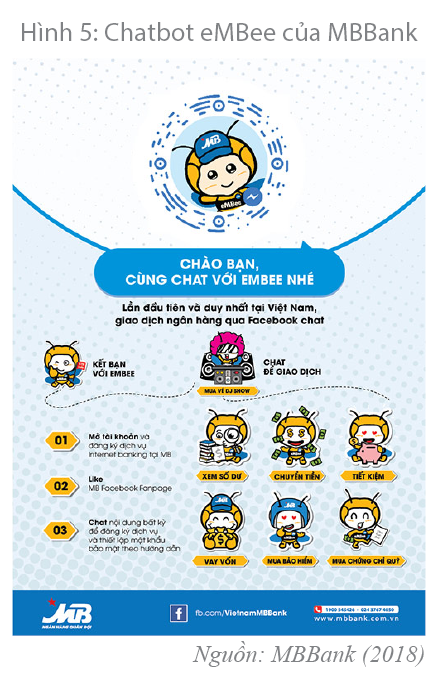

Để hỗ trợ toàn diện hơn cho khách hàng cũng như bắt kịp kỷ nguyên cách mạng công nghiệp số, các tổ chức tín dụng tại Việt Nam cũng đã bắt đầu ứng dụng trí tuệ nhân tạo nhằm hỗ trợ khách hàng liên tục 24/7 và dần hạn chế số lần khách hàng phải đến giao dịch tại ngân hàng giúp đơn giản hóa thủ tục ngân hàng. (Hình 5)

Mức độ ứng dụng trí tuệ nhân tạo của các tổ chức tín dụng ở Việt Nam tuy mới chỉ mức các chatbots đơn giản như trường hợp của TPBank với trợ lý ảo T’Aio, ngân hàng Việt Á với VietABank Bot, Timo Chat Bot của VPBank hay ngân hàng Quân đội (MB) có eMBee. Các chatbots này chỉ mới dừng ở mức cung cấp thông tin sản phẩm dịch vụ cũng như thực hiện một số dịch vụ ngân hàng đơn giản. Tuy nhiên, với tốc độ giải đáp thông tin thắc mắc của khách hàng trong vòng 5 giây, đồng thời hoạt động liên tục 24/7 và có khả năng tự hoàn thiện sau mỗi lần phục vụ khách hàng giúp kỳ vọng sẽ trở thành một kênh quan trọng giúp đơn giản hóa thủ tục ngân hàng đồng thời phổ biến dịch vụ ngân hàng đến rộng rãi các thành phần trong nền kinh tế hơn.

Bên cạnh chatbots, một số ứng dụng sử dụng trí thông minh nhân tạo cũng được các tổ chức tín dụng Việt Nam áp dụng nhắm đơn giản hóa thủ tục ngân hàng trong thời gian vừa qua có thể kể đến bao gồm: (i) Ngân hàng TMCP Quân đội triển khai SMART FORM (giải pháp của công ty Hyperlogy Corporation), SMART FORM giúp thời gian giao dịch tại quầy của khách hàng giảm tới 80% xuồng chỉ còn trung bình 3 - 5 phút cho mỗi giao dịch không bao gồm thời gian scan và phê duyệt hồ sơ (Hyperlogy Corporation, 2018); (ii) BIDV triển khai thí điểm trí tuệ nhân tạo Watson của IBM thông qua đối tác Five9 giúp phân tích thông tin của hàng triệu khách hàng, đánh giá và dự báo khả năng chi trả nợ để đưa ra quyết định cho vay một cách chính xác hơn (Techsignin, 2018).

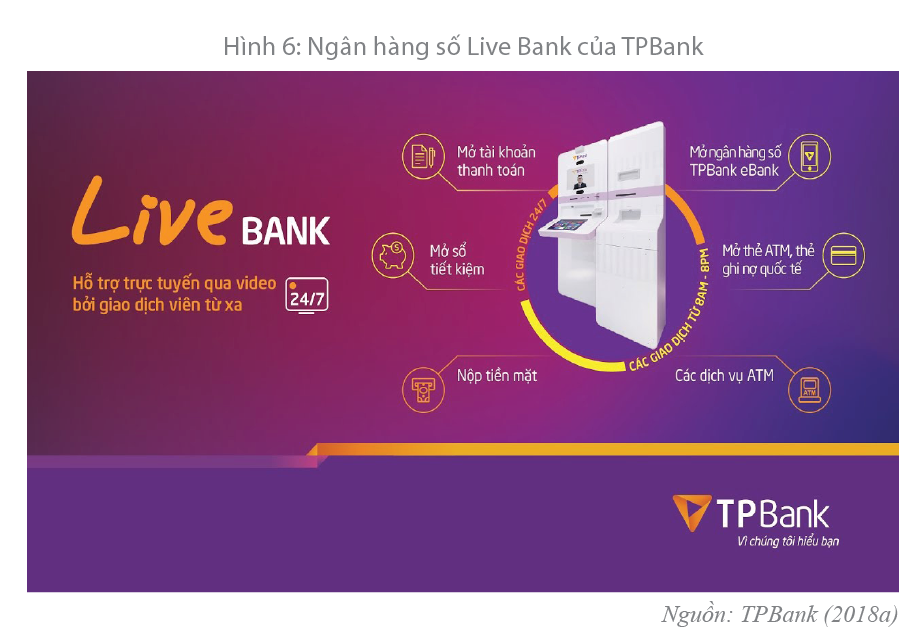

(5) Ngân hàng số

Ở mức độ ngân hàng số hoàn chỉnh có thể giúp khách hàng thực hiện hầu hết tất cả các yêu cầu về dịch vụ ngân hàng bằng hình thức trực tuyến thông qua kết nối internet giúp đơn giản hóa thủ tục ngân hàng nhưng chất lượng và thời gian cung cấp dịch vụ được cải thiện. (Hình 6)

Các tổ chức tín dụng Việt Nam đã nhận thấy tầm quan trọng trong việc phát triển ngân hàng số tuy nhiên cần có kinh phí và cả thời gian để xây dựng được hệ sinh thái ngân hàng số hoàn chỉnh. Trong giai đoạn hiện tại, các tổ chức tín dụng Việt Nam bắt đầu triển khai ngân hàng số ở giai đoạn đầu hoặc thử nghiệm theo quy mô nhỏ. Chẳng hạn, Vietcombank triển khai không gian giao dịch công nghệ số Digital Lab, BIDV xây dựng khu trải nghiệm ngân hàng điện tử hiện đại BIDV E-Zone, ngân hàng số Timo của VPBank hay LiveBank của TPBank. Ở mức phức tạp hơn với hệ sinh thái tương đối đầy đủ, liền mạch và đồng bộ các kênh giao dịch thì OCB đã xây dựng ngân hàng hợp kênh OMNI.

3. Khuyến nghị và đề xuất trong việc ứng dụng công nghệ giúp đơn giản hóa thủ tục ngân hàng tại Việt Nam

Căn cứ theo Quyết định 986/QĐ-TTg của Thủ tướng Chính phủ ngày 8 tháng 8 năm 2018 về việc phê duyệt Chiến lược phát triển ngành Ngân hàng Việt Nam đến năm 2025, định hướng đến năm 2030 kết hợp với xu hướng phát triển chung của các tổ chức tín dụng trên thế giới, nghiên cứu đề xuất một số khuyến nghị phù hợp với điều kiện của các tổ chức tín dụng trong việc ứng dụng công nghệ hiện đại giúp đơn giản hóa thủ tục ngân hàng tại Việt Nam.

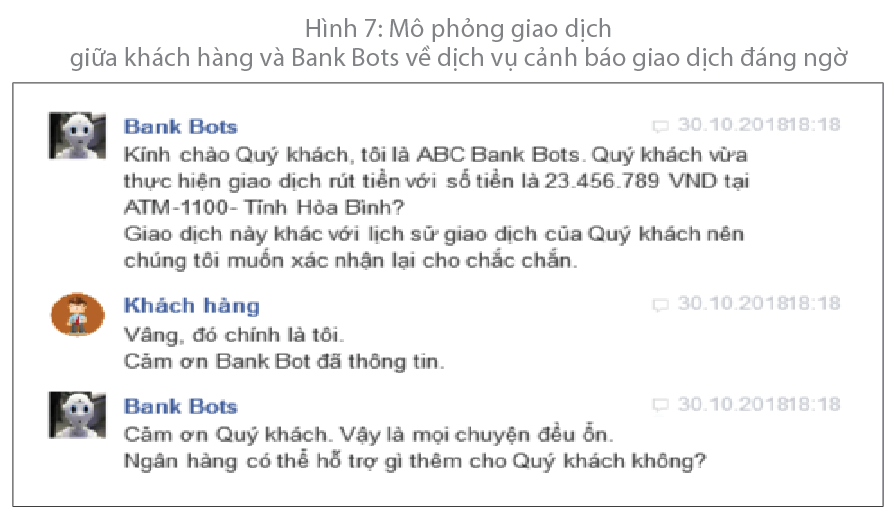

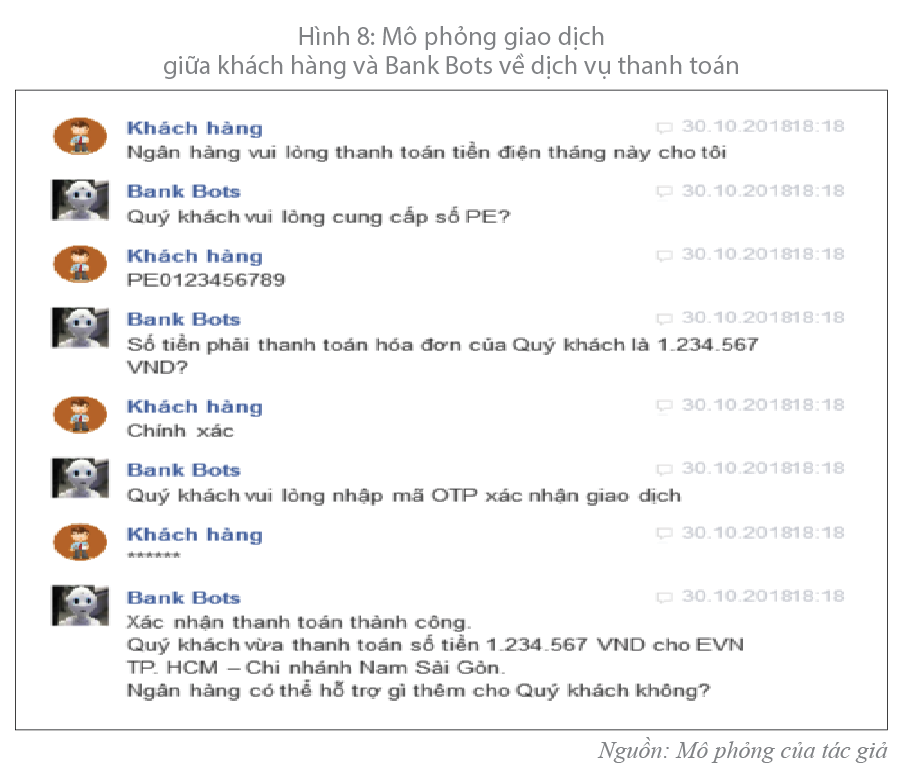

(1) Xây dựng ứng dụng trí tuệ nhân tạo với chatbots hoàn thiện và cung cấp dịch vụ đa dạng hơn (Hình 7)

Nguồn: Mô phỏng của tác giả

Đề xuất đầu tiên của nghiên cứu là khuyến khích các tổ chức tín dụng tại Việt Nam phát triển hoàn thiện hơn ứng dụng trí tuệ nhân tạo thông qua chatbots đồng thời cung cấp đa dạng và đầy đủ hơn các sản phẩm dịch vụ cung ứng qua chatbots. Nghiên cứu đề xuất ba mảng dịch vụ tiềm năng được mô phỏng trong hình 6,7,8 bao gồm: (i) Dịch vụ cảnh báo giao dịch đáng ngờ; (ii) Dịch vụ thanh toán và (iii) dịch vụ bán chéo sản phẩm. (Hình 8)

Chẳng hạn, trong trường hợp mô phỏng về việc ứng dụng chatbots trong việc bán chéo các sản phẩm dịch vụ ngân hàng trong hình 8, khi số dư tài khoản khách hàng quá lớn và vượt quá rất nhiều lần mức chi tiêu bình quân hàng tháng của khách hàng thì chatbots sẽ tư vấn thêm các sản phẩm dịch vụ khác mà ngân hàng đang cung cấp phù hợp nhất với hoàn cảnh khách hàng. Tuy nhiên, trong quá trính phát triển chatbots phải đảm bảo khả năng kết nối của chatbots với hệ thống core banking hiện tại của ngân hàng cũng như kiểm soát quá trình tự học hỏi và phát triển của chatbots. (Hình 9)

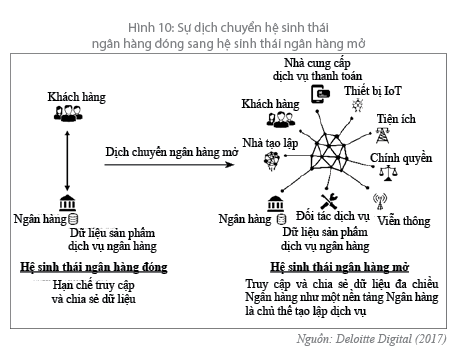

(2) Chuẩn bị lộ trình chuyển sang hệ sinh thái ngân hàng mở nhằm đáp ứng tối đa nhu cầu khách hàng đồng thời giúp đơn giản hóa các giao dịch ngân hàng.

Khi chuyển sang hệ sinh thái ngân hàng mở, các tổ chức tín dụng phải chia sẻ dữ liệu khách hàng với bên thứ ba thông qua các giao diện lập trình ứng dụng mở (Open Application Programming Interface - Open API) được khách hàng cho phép. (Hình 10)

HSBC cung cấp ứng dụng Connected Money cho phép khách hàng kết nối tất cả các tài khoản hiện có của khách hàng tại 21 ngân hàng khác nhau trên toàn lãnh thổ Anh. Một số ứng dụng ngân hàng mở khác có thể kể đến bao gồm: (i) Yolt của ING Bank; (ii) Money Dashboard của The One Place Capital Limited; (iii) Emma của công ty Emma Technologies LTD hay ứng dụng Plum của Resolution Compliance Limited. Các ứng dụng này đều cho phép khách hàng quản lý tất cả các tài khoản hiện có của các ngân hàng có thỏa thuận chia sẻ dữ liệu khách hàng trên một ứng dụng duy nhất thông qua các API mở.

Việc thống nhất quản lý tất cả các tài khoản của khách hàng ở tất cả các ngân hàng khác nhau trên cùng một ứng dụng là xu hướng tất yếu trong hoạt động kinh doanh ngân hàng để đáp ứng yêu cầu ngày càng gia tăng của khách hàng. Kết nối, chia sẻ dữ liệu ngân hàng của khách hàng với các bên thứ ba được khách hàng cho phép giúp tạo ra các mô hình kinh doanh mới, đồng thời giúp đơn giản hóa thủ tục và gia tăng sự hài lòng của khách hàng với các sản phẩm, dịch vụ mà ngân hàng cung cấp. Tại Việt Nam, ngân hàng tiên phong trong cuộc đua hướng tới ngân hàng mở sẽ chiếm lợi thế người dẫn đầu do thiết lập được hệ sinh thái đầy đủ và đa dạng hơn nhằm phục vụ tốt nhất nhu cầu của khách hàng.

(3) Hoàn thành chiến lược phát triển ngân hàng số đón đầu kỷ nguyên ngân hàng kết nối vạn vật (Bank of things)

Khi hoàn thành chiến lược xây dựng ngân hàng số thì hầu hết tất cả các giao dịch của khách hàng với các tổ chức tín dụng đều được thực hiện trực tuyến thông qua kết nối internet. Trong trường hợp này, không còn rào cản về các thủ tục khi khách hàng thực hiện giao dịch với các tổ chức tín dụng. Chính vì thế, nghiên cứu đề xuất lộ trình dài hạn giúp đơn giản hóa thủ tục ngân hàng nhằm cải thiện môi trường kinh doanh ngành Ngân hàng chủ yếu thông qua lộ trình số hóa hoạt động kinh doanh ngân hàng theo từng giai đoạn.

Trong kỷ nguyên ngân hàng kết nối vạn vật, tất cả các thiết bị thông minh có kết nối internet sẽ kết nối với máy chủ của các ngân hàng, hệ thống core banking trên nền tảng ngân hàng số của các ngân hàng phải có khả năng phân tích và khai thác bộ dữ liệu lớn (big data) để hiểu rõ hơn về nhu cầu từng khách hàng và cung cấp dịch vụ theo thời gian thực và liên tục 24/7. Dưới đây là kịch bản mô phỏng về hoạt động kinh doanh ngân hàng trong kỷ nguyên ngân hàng kết nối vạn vật. Kịch bản “Phê duyệt khoản vay tức thời” - Khách hàng đang ở siêu thị thì tủ lạnh thông minh báo ngăn chứa trái cây đã hết, dựa vào vị trí của khách hàng và dữ liệu của các nhà cung cấp trái cây tại siêu thị, ứng dụng của ngân hàng sẽ giới thiệu ngay lập tức nhà cung cấp đang có chương trình khuyến mãi phù hợp nhất với thị hiếu của khách hàng. Tại quầy thanh toán, khi số tiền phải thanh toán của khách hàng lớn hơn so với hạn mức tín dụng đang có của khách hàng, dựa vào dữ liệu lịch sử và xếp hạng tín dụng, ngân hàng đề xuất một khoản vay tức thời phù hợp với hoàn cảnh và khả năng tài chính của khách hàng.

Để các tổ chức tín dụng Việt Nam có thể áp dụng công nghệ giúp đơn giản hóa thủ tục ngân hàng thì vai trò của NHNN là vô cùng quan trọng trong việc thiết lập khung pháp lý hoàn chỉnh. Với thực trạng của Việt Nam, nghiên cứu khuyến nghị NHNN một số nội dung cụ thể như sau: (i) Có hướng dẫn và công nhận hình thức nhận biết khách hàng điện tử (e-KYC) - đây là điều kiện tiên quyết để các tổ chức tín dụng có thể cung cấp các sản phẩm dịch vụ trực tuyến tự động hoàn toàn mà không phải đến chi nhánh để xác nhận giao dịch như hiện nay; (ii) Xây dựng lộ trình và tiêu chuẩn kỹ thuật chi tiết cho việc chia sẻ dữ liệu của các tổ chức tín dụng với bên thứ ba được khách hàng ủy quyền thông qua các API mở. Việc chia sẻ dữ liệu của khách hàng của các tổ chức tín dụng là xu thế tất yếu để hướng đến hệ sinh thái ngân hàng mở; (iii) Xây dựng chính sách phù hợp hỗ trợ các tổ chức tín dụng xây dựng thành công nền tảng ngân hàng số chính là biện pháp bền vững và lâu dài nhất giúp đơn giản hóa thủ tục ngân hàng tại Việt Nam.

TÀI LIỆU THAM KHẢO:

- Bộ Nội vụ (2018), Chỉ số cải cách hành chính năm 2017 của các Bộ, cơ quan ngang Bộ, UBND các tỉnh, thành phố trực thuộc Trung ương (PAR INDEX).

- Deloitte Digital (2017), Open Banking:What Does The Future Hold?, RBS Open Pfm Discussion.

- Hyperlogy Corporation (2018), Ngân hàng TMCP Quân đội hoàn thành mục tiêu “Ngân hàng số” với SMART FORM, https://www.hyperlogy.com/vi/ngan-hang-tmcp-quan-doi-mb-hoan-thanh-muc-tieu-ngan-hang-so-voi-smart-form/ – truy cập ngày 30.10.2018.

- MBBank (2018), MB công bố Đại lễ hội âm nhạc eMBee – Music Connection & ra mắt kênh giao dịch tài chính qua eMBee Fanpage Facebook, https://www.mbbank.com.vn/chi-tiet/Mb-Bank/mb-cong-bo-dai-le-hoi-am-nhac-embee-%E2%80%93-music-connection-ra-mat-kenh-giao-dich-tai-chinh-qua-embee-fanpage-facebook-2017-10-11-17-14-58/726 – truy cập ngày 27.10.2018.

- NHNN (2018), Hội thảo: Cải cách thủ tục hành chính - Cải thiện chỉ số tiếp cận tín dụng, https://www.sbv.gov.vn/ – truy cập ngày 01.11.2018

- Sacombank (2018), Ứng dụng mCard, https://www.sacombank.com.vn/the/Pages/-Ung-dung-mCard.aspx livebank – truy cập ngày 27.10.2018.

- Samsung (2018), Samsung Pay, https://www.samsung.com/vn/samsungpay/ – truy cập ngày 29.10.2018.

- Techsignin (2018), IBM và Five9 hợp tác ứng dụng đào tạo điện toán biết nhận thức, https://www.techsignin.com/tintuc/ibm-five9-dao-tao-dien-toan-nhan-thuc/ – truy cập ngày 30.10.2018.

- TPBank (2018a), Ngân hàng số Livebank, https://tpb.vn/livebank – truy cập ngày 27.10.2018.

- TPBank (2018b), LiveBank TPBank cập nhật tính năng rút tiền bằng vân tay an toàn, tiện dụng, https://tpb.vn/tin-tuc/tin-tpbank/livebank-tpbank-cap-nhat-tinh-nang-rut-tien-bang-van-tay-an-toan-tien-dung – truy cập ngày 27.10.2018.

- UOB (2018), Ứng dụng UOB Mighty, https://www.uob.com.vn/personal/eservices- /uob-mighty.page – truy cập ngày 27.10.2018

- World bank (2018), Doing Business 2019, A World Bank Group Flagship Report.

TS. Nguyễn Minh Sáng

(TCNH Số 10/2019)

https://tapchinganhang.gov.vn