Tóm tắt: Trải qua hơn 20 năm hoạt động, Ngân hàng Chính sách xã hội Việt Nam (NHCSXH) đã thực hiện các chương trình tín dụng chính sách xã hội (TDCSXH) góp phần không nhỏ trong việc nâng cao chất lượng cuộc sống của người dân, thực hiện mục tiêu xóa đói, giảm nghèo. Ngày 17/8/2023, Thủ tướng Chính phủ ban hành Quyết định số 22/2023/QĐ-TTg về tín dụng đối với người chấp hành xong án phạt tù đã tạo điều kiện cho những người chấp hành xong án phạt tù được vay vốn để ổn định cuộc sống, hòa nhập lại với xã hội. Bài viết này phân tích thực trạng và kết quả sau một năm thực hiện chương trình cho vay người chấp hành xong án phạt tù của NHCSXH, trên cơ sở đó, tác giả đưa ra một số khuyến nghị nhằm nâng cao hiệu quả hoạt động của chương trình này, tạo cơ hội cho người chấp hành xong án phạt tù tái hòa nhập cộng đồng, giảm gánh nặng tài chính cho xã hội.

Từ khóa: NHCSXH, tín dụng chính sách, người chấp hành xong án phạt tù

POLICY CREDIT CONTRIBUTES TO ENHANCING COMMUNITY REINTEGRATION

OPPORTUNITIES FOR EX-OFFENDERS

Abstract: Over more than 20 years of operation, the Vietnam Bank for Social Policies (VBSP) has implemented social policy credit programs, significantly contributing to improving the quality of life for citizens and achieving poverty reduction goals. The issuance of Decision No. 22/2023/QĐ-TTg has enabled ex-offenders to access loans to stabilize their lives and reintegrate into society. This study analyzes the outcomes of VBSP’s lending program for ex-offenders after one year of implementation. Based on an analysis of the current state of this initiative, the author also offers several recommendations to enhance its effectiveness, thereby creating opportunities for ex-offenders to reintegrate into the community and reducing the financial burden on society.

Keywords: VBSP, policy credit, ex-offender.

1. Giới thiệu

Việc tái hòa nhập cộng đồng cho người chấp hành xong án phạt tù luôn là vấn đề nhận được nhiều sự quan tâm của xã hội. Những người này thường gặp khó khăn nhất định trong việc tìm kiếm việc làm, ổn định cuộc sống. Chính sách tín dụng dành cho người từng vi phạm pháp luật do NHCSXH thực hiện đã trở thành một trong những công cụ quan trọng giúp cho họ ổn định cuộc sống, hòa nhập lại với xã hội. Kết thúc thời gian thi hành án, nhiều người phải đối mặt với rất nhiều khó khăn trong cuộc sống, đặc biệt là trong việc tiếp cận các nguồn lực kinh tế để tái thiết cuộc sống, trong số đó có những người thiếu nguồn vốn khởi nghiệp, gặp trở ngại trong việc tìm kiếm việc làm ổn định, từ đó có nguy cơ rơi vào tình trạng bế tắc, gia tăng nguy cơ tái phạm tội. Việc cung cấp các khoản vay ưu đãi cho người chấp hành xong án phạt tù không những giúp họ có nguồn lực tài chính để khởi nghiệp, sản xuất, kinh doanh mà còn tạo động lực quan trọng để xây dựng cuộc sống mới, giảm thiểu nguy cơ tái phạm tội, giúp họ vươn lên trong cuộc sống. Cho vay đối với người chấp hành xong án phạt tù không chỉ là hình thức hỗ trợ tiếp cận tài chính chính thức cho người từng vi phạm pháp luật, mà còn là một chính sách nhân văn góp phần xây dựng cộng đồng tốt đẹp hơn.

2. Tổng quan về chính sách tín dụng cho người chấp hành xong án phạt tù

Theo quy định tại khoản 4 Điều 4 Luật Các tổ chức tín dụng năm 2024: “Cấp tín dụng là việc thỏa thuận để tổ chức, cá nhân sử dụng một khoản tiền hoặc cam kết cho phép sử dụng một khoản tiền theo nguyên tắc có hoàn trả bằng nghiệp vụ cho vay, chiết khấu, cho thuê tài chính, bao thanh toán, bảo lãnh ngân hàng, thư tín dụng và các nghiệp vụ cấp tín dụng khác”.

TDCSXH được hiểu là hình thức cấp tín dụng thông qua hoạt động cho vay theo chỉ định của Chính phủ, không vì mục tiêu lợi nhuận nhằm hỗ trợ các chính sách kinh tế, chính trị và xã hội của Nhà nước.

Điều 1 Nghị định số 78/2002/NĐ-CP ngày 04/10/2002 của Chính phủ về tín dụng đối với người nghèo và các đối tượng chính sách khác quy định: “Tín dụng đối với người nghèo và các đối tượng chính sách khác là việc sử dụng các nguồn lực tài chính do Nhà nước huy động để cho người nghèo và các đối tượng chính sách khác vay ưu đãi phục vụ sản xuất, kinh doanh, tạo việc làm, cải thiện đời sống; góp phần thực hiện Chương trình mục tiêu quốc gia xóa đói, giảm nghèo, ổn định xã hội”.

TDCSXH hoạt động không vì mục tiêu lợi nhuận nhằm phục vụ sản xuất, kinh doanh, tạo việc làm, cải thiện đời sống, góp phần thực hiện Chương trình mục tiêu xóa đói, giảm nghèo, ổn định kinh tế - chính trị và bảo đảm an sinh xã hội.

Với các chương trình cho vay đa dạng, hiện nay, NHCSXH đang triển khai 25 chương trình tín dụng cho hộ nghèo và các đối tượng chính sách. Nghiệp vụ cho vay đối với người chấp hành xong án phạt tù được thực hiện theo Quyết định số 22/2023/QĐ-TTg, theo đó, đối tượng vay vốn gồm có người chấp hành xong án phạt tù và cơ sở sản xuất, kinh doanh, bao gồm các doanh nghiệp nhỏ và vừa, hợp tác xã, tổ hợp tác, hộ kinh doanh có sử dụng lao động là người chấp hành xong án phạt tù. Để được vay vốn dưới hình thức này, người chấp hành xong án phạt tù và các cơ sở sản xuất, kinh doanh sử dụng lao động là người chấp hành xong án phạt tù phải bảo đảm các nguyên tắc và điều kiện vay vốn theo quy định của NHCSXH. Văn bản số 7557/NHCS-TDSV ngày 20/9/2023 của NHCSXH hướng dẫn nghiệp vụ cho vay đối với người chấp hành xong án phạt tù quy định rõ về mục đích sử dụng vốn đối với vay vốn để đào tạo nghề cho người chấp hành xong án phạt tù bao gồm chi phí cho việc học tập, sinh hoạt tại các trường đại học, cao đẳng, cơ sở giáo dục nghề nghiệp, mục đích cho vay để trang trải chi phí sản xuất, kinh doanh, tạo việc làm. Đối với hình thức cho vay này, người chấp hành xong án phạt tù không phải thực hiện bảo đảm tiền vay; các cơ sở sản xuất, kinh doanh sử dụng lao động là người chấp hành xong án phạt tù có vốn trên 100 triệu đồng mới phải thực hiện bảo đảm tiền vay theo quy định của pháp luật và quy định của NHCSXH.

Tái hòa nhập xã hội có thể hiểu là quá trình người từng vi phạm pháp luật trở lại cộng đồng sinh sống và làm việc bình thường. Để quá trình này thành công thì tài chính là một yếu tố quyết định để các hoạt động của người chấp hành xong án phạt tù có điều kiện sống ổn định, góp phần vào phát triển kinh tế địa phương. Hoạt động cho vay người chấp hành xong án phạt tù của NHCSXH cho thấy sự quan tâm của Nhà nước đối với những người từng vi phạm pháp luật, thể hiện tính nhân văn trong các chính sách xã hội, giúp người chấp hành xong án phạt tù tái hòa nhập cộng đồng, đóng góp tích cực vào sự ổn định xã hội.

3. Thực trạng hoạt động cho vay người chấp hành xong án phạt tù của NHCSXH

Trải qua một năm triển khai thực hiện chương trình cho vay đối với người chấp hành xong án phạt tù, hoạt động này của NHCSXH đã đạt được những kết quả đáng chú ý như sau:

Về số lượng khách hàng vay vốn

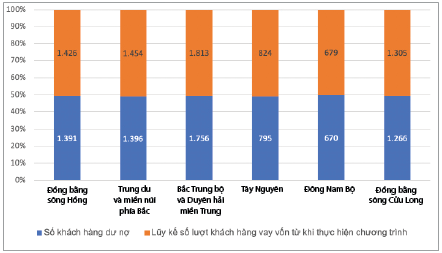

Tính đến ngày 30/9/2024, chương trình đã hỗ trợ vốn vay cho 7.501 khách hàng trên khắp cả nước, số khách hàng còn dư nợ của chương trình là 7.274 khách hàng, trong đó, lũy kế số lượt khách hàng vay vốn từ khi thực hiện chương trình là 7.501 khách hàng. Nhu cầu hỗ trợ tài chính tái hòa nhập cộng đồng của các khách hàng phụ thuộc vào đặc điểm kinh tế và điều kiện của từng khu vực. Khu vực Bắc Trung Bộ và Duyên hải miền Trung có số lượng khách hàng vay vốn lớn nhất với 1.813 người, chiếm 24,17% tổng số khách hàng. Khách hàng tại khu vực Bắc Trung Bộ và Duyên hải miền Trung thường gặp nhiều thách thức về kinh tế, nhất là ở vùng sâu, vùng xa với các cơ hội phát triển kinh tế và việc làm còn hạn chế, do đó, người chấp hành xong án phạt tù ở khu vực này có nhu cầu hỗ trợ tài chính cao hơn so với các khu vực khác. Khu vực Tây Nguyên có số lượng khách hàng vay vốn là 824 người, chiếm 10,99% tổng số khách hàng - đây cũng là khu vực có diện tích rộng, tập trung nhiều vào sản xuất nông nghiệp, do đó, người chấp hành xong án phạt tù vay vốn để tái hòa nhập và tham gia và các hoạt động sản xuất nông nghiệp. (Biểu đồ 1)

Biểu đồ 1: Số lượng khách hàng vay vốn

chương trình cho vay người chấp hành xong án phạt tù

Đơn vị tính: Khách hàng

Nguồn: NHCSXH

Về tăng trưởng dư nợ

Tăng trưởng dư nợ là yếu tố quan trọng để đánh giá tính hiệu quả của mỗi chương trình cho vay. Dư nợ chương trình cho vay đối với người chấp hành xong án phạt tù đã có sự tăng trưởng sau một năm thực hiện, cho thấy sự quan tâm của các cấp chính quyền địa phương và nhu cầu thực tế của người chấp hành xong án phạt tù.

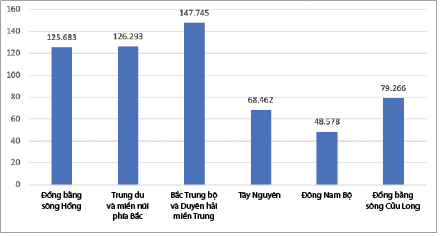

Tính đến ngày 30/9/2024, dư nợ của chương trình cho vay người chấp hành xong án phạt tù đạt 596.026 triệu đồng, trong đó dư nợ lớn nhất tập trung ở khu vực Bắc Trung Bộ và Duyên hải miền Trung, khu vực Trung du miền núi phía Bắc và khu vực Đồng bằng sông Hồng.

Biểu đồ 2: Tổng dư nợ chương trình cho vay người chấp hành xong án phạt tù

(Tính đến ngày 30/9/2024)

Đơn vị tính: Triệu đồng

Nguồn: NHCSXH

Biểu đồ 2 cho thấy khu vực Bắc Trung Bộ và Duyên hải miền Trung có dư nợ cao nhất 147.745 triệu đồng, chiếm 24,79% tổng dư nợ; khu vực Đồng bằng sông Hồng có dư nợ là 125.683 triệu đồng và Trung du miền núi phía Bắc đạt dư nợ 126.293 triệu đồng, chiếm khoảng 21% tổng dư nợ. Khu vực Đông Nam Bộ có dư nợ thấp nhất, ở mức 48.578 triệu đồng, chỉ chiếm 8,15% trong tổng dư nợ chương trình này. Khu vực Bắc Trung Bộ và Duyên hải miền Trung có mật độ dân số tương đối cao, nhu cầu vay vốn tái hòa nhập xã hội tương đối lớn, đây cũng là khu vực kinh tế còn tồn tại những khó khăn nhất định, phụ thuộc vào các ngành sản xuất nông nghiệp và dịch vụ nhỏ lẻ. Trong khi đó, khu vực Đồng bằng sông Hồng có mức độ đô thị hóa cao, tuy nhiên, nhu cầu vay của các đối tượng cần hỗ trợ vay vốn cũng tương đối lớn, đặc biệt trong các ngành, nghề dịch vụ, sản xuất, kinh doanh nhỏ. Về doanh số cho vay, doanh số thu nợ

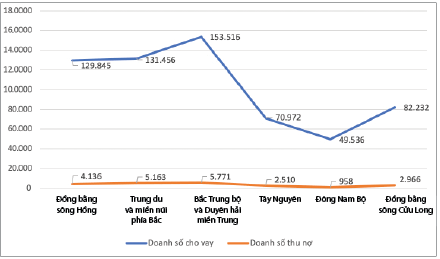

Biểu đồ 3: Doanh số cho vay, doanh số thu nợ chương trình cho vay người chấp hành xong án phạt tù

(Tính đến ngày 30/9/2024)

Đơn vị tính: Triệu đồng

Nguồn: NHCSXH

Số liệu Biểu đồ 3 cho thấy, kể từ khi triển khai thực hiện chương trình cho vay người chấp hành xong án phạt tù, tính đến ngày 30/9/2024, tổng doanh số cho vay đạt 617.557 triệu đồng; doanh số thu nợ đạt 21.531 triệu đồng. Khu vực Bắc Trung Bộ và Duyên hải miền Trung có doanh số cho vay và doanh số thu nợ người chấp hành xong án phạt tù lớn nhất. Nhìn chung, tỉ lệ thu nợ trên doanh số cho vay ở mỗi khu vực còn chưa cao do chương trình cho vay người chấp hành xong án phạt tù mới được NHCSXH triển khai từ cuối năm 2023, nhiều khoản vay chưa đến hạn hoàn trả, bên cạnh đó, các khoản vay đối với người chấp hành xong án phạt tù có thời gian trả nợ linh hoạt để người vay có điều kiện phát triển kinh tế, ổn định cuộc sống trước khi họ có đủ khả năng trả nợ. Về tình hình nợ quá hạn

Tính đến ngày 30/9/2024, chương trình cho vay người chấp hành xong án phạt tù của NHCSXH chưa phát sinh nợ quá hạn, nợ khoanh, đây có thể coi là kết quả đáng chú ý của chương trình sau một năm triển khai. Các phòng giao dịch, tổ nghiệp vụ nghiêm túc thực hiện theo sự chỉ đạo của NHCSXH, thường xuyên theo dõi sát sao từng khách hàng, từng khoản vay. Chất lượng cho vay người chấp hành xong án phạt tù được quản lý tốt, đem lại hiệu quả hoạt động cao, công tác thẩm định, kiểm tra, giám sát hoạt động cho vay người chấp hành xong án phạt tù được thực hiện nghiêm túc, góp phần nâng cao chất lượng hoạt động TDCSXH.

4. Đánh giá kết quả hoạt động cho vay người chấp hành xong án phạt tù của NHCSXH

Thực hiện Quyết định số 22/2023/QĐ-TTg, chương trình cho vay người chấp hành xong án phạt tù được NHCSXH triển khai, đến nay, qua một năm thực hiện đã nhận được các kết quả đáng chú ý, góp phần hỗ trợ người chấp hành xong án phạt tù tái hòa nhập xã hội và xây dựng ổn định cuộc sống.

Chương trình cho vay người chấp hành xong án phạt tù đã phát huy hiệu quả; thực hiện cho vay đúng mục đích, đúng đối tượng. Từ nguồn vốn của chương trình, người chấp hành xong án phạt tù có khả năng tự tạo việc làm hoặc phát triển các hoạt động kinh tế nhỏ lẻ như buôn bán, sản xuất nông nghiệp, tiểu thủ công nghiệp… giảm thiểu nguy cơ tái phạm tội do không có việc làm, không có thu nhập; tạo điều kiện cho họ hòa nhập cộng đồng, cải thiện chất lượng cuộc sống, giảm gánh nặng cho xã hội. Thực tế triển khai chương trình cho thấy, nguồn vốn cho vay được chuyển tải tới đúng đối tượng thụ hưởng, chủ yếu để đầu tư vào các hoạt động sản xuất nông nghiệp, tiểu thủ công nghiệp, buôn bán nhỏ, góp phần gia tăng sản xuất hàng hóa, tạo nguồn lực phát triển kinh tế địa phương. Việc lựa chọn và hỗ trợ đúng người thụ hưởng giúp nguồn vốn được sử dụng một cách hiệu quả, tối ưu hóa nguồn lực tài chính; những người có kỹ năng, kinh nghiệm được hỗ trợ nguồn vốn kịp thời đã nắm bắt được cơ hội nghề nghiệp, tạo ra thu nhập ổn định và có điều kiện hoàn trả khoản vay cho ngân hàng đầy đủ, đúng hạn.

Chương trình cho vay người chấp hành xong án phạt tù đã góp phần tạo việc làm, giảm tình trạng thất nghiệp. Trên thực tế, nhiều người sau khi chấp hành xong án phạt tù gặp những rào cản nhất định khi gia nhập thị trường lao động; nhiều người trong số họ khó khăn khi học tập phát triển kỹ năng nghề nghiệp, tìm kiếm việc làm, khó khăn về vốn… Bằng việc hỗ trợ nguồn vốn cho người chấp hành xong án phạt tù và những cơ sở sử dụng lao động là người chấp hành xong án phạt tù, chương trình đã góp phần tạo việc làm, giúp họ thoát khỏi tình trạng thất nghiệp, tạo động lực trong cuộc sống, giúp họ dễ dàng hơn trong việc hoàn lương, trở thành người có ích cho xã hội, lan tỏa tinh thần tích cực trong cộng đồng, hướng tới những giá trị nhân văn cao đẹp.

Hoạt động cho vay người chấp hành xong án phạt tù còn có tác động giảm gánh nặng cho ngân sách nhà nước. Khi người chấp hành xong án phạt tù có việc làm và thu nhập ổn định sẽ giảm thiểu sự phụ thuộc vào trợ cấp xã hội, giảm các chi phí cho các chương trình phúc lợi, mặt khác, khi cuộc sống của người chấp hành xong án phạt tù được ổn định, nguy cơ tái phạm tội sẽ giảm đi, góp phần tiết giảm chi phí liên quan đến các thủ tục pháp lý về xử lý tội phạm, giảm bớt gánh nặng cho hệ thống tư pháp, sự ổn định kinh tế cá nhân, góp phần vào sự ổn định của toàn xã hội. Khi người chấp hành xong án phạt tù có công việc tạo ra thu nhập, họ trở thành những cá nhân tự chủ về tài chính trong tương lai, qua đó có thể có nguồn thu đóng góp vào ngân sách nhà nước, đồng thời giúp họ tham gia vào các hoạt động xã hội lành mạnh, tốt đẹp.

5. Một số khuyến nghị

Để nâng cao hiệu quả chương trình cho vay đối với người chấp hành xong án phạt tù, tác giả đề xuất một số khuyến nghị như sau:

Đối với các tỉnh, thành phố

Thứ nhất, tiếp tục tăng cường sự lãnh đạo, chỉ đạo của các cấp chính quyền đối với công tác hỗ trợ người chấp hành xong án phạt tù, tìm kiếm việc làm, duy trì và mở rộng việc làm, gắn công tác đào tạo với sử dụng nguồn nhân lực; nâng cao năng lực quản lý nhà nước trong thực hiện chính sách việc làm; xác định hỗ trợ việc làm, duy trì và mở rộng việc làm cho người chấp hành xong án phạt tù là trách nhiệm chung của các cấp, các ngành và bản thân người lao động.

Thứ hai, tập trung ưu tiên nguồn lực, bố trí đủ, kịp thời nguồn vốn tín dụng chính sách, nhất là nguồn vốn cho vay người chấp hành xong án phạt tù để hỗ trợ người chấp hành xong án phạt tù một cách kịp thời, giúp họ ổn định cuộc sống, phát triển kinh tế, ổn định việc làm và có thu nhập.

đồng hỗ trợ và đồng hành với người chấp hành xong án phạt tù để giúp họ có thể chia sẻ, học hỏi kinh nghiệm lẫn nhau, tạo động lực và niềm tin cho người chấp hành xong án phạt tù hòa nhập, thay đổi nhận thức của cộng đồng về họ. Cung cấp các khóa học về kỹ năng quản lý tài chính để giúp cho người chấp hành xong án phạt tù sử dụng các nguồn vốn hỗ trợ một cách hiệu quả và bền vững.

Đối với NHCSXH

Một là, đẩy mạnh công tác tuyên truyền về chính sách cho vay tới người chấp hành xong án phạt tù và các cơ sở sử dụng lao động là người chấp hành xong án phạt tù. NHCSXH phối hợp với các cơ quan báo chí, đài truyền hình và truyền thông cộng đồng để xây dựng các chương trình, đăng tải thông tin giới thiệu về các chính sách cho vay của NHCSXH nói chung, cho vay người chấp hành xong án phạt tù nói riêng. Thực hiện thông tin, tuyên truyền ngắn gọn, dễ hiểu, tập trung vào các nội dung liên quan đến điều kiện vay vốn, thủ tục vay vốn, chính sách hỗ trợ cũng như lợi ích của chương trình; những thông tin này có thể được phổ biến tại các trại giam để người đang chấp hành án phạt tù nắm được chính sách hỗ trợ của Nhà nước, giúp họ có động lực cải tạo tốt để hoàn lương, hòa nhập cuộc sống sau khi chấp hành xong án phạt tù.

Hai là, phối hợp với các tổ chức hội, đoàn thể tại các địa phương tích cực hơn trong việc tuyên truyền cũng như triển khai kế hoạch kiểm tra hằng năm, đôn đốc người vay sử dụng vốn đúng mục đích, trả nợ, lãi đúng hạn, đồng thời, thông báo cho NHCSXH những trường hợp sử dụng vốn vay sai mục đích, đi khỏi nơi cư trú kịp thời.

Ba là, tiếp tục tăng trưởng nguồn vốn, nâng cao hiệu quả sử dụng vốn vay, tăng vòng quay vốn tín dụng chương trình người chấp hành xong án phạt tù bằng việc tiến hành đồng bộ các giải pháp như chỉ đạo cán bộ tín dụng theo dõi địa bàn thường xuyên phối hợp với chính quyền địa phương, theo dõi chặt chẽ nợ đến hạn theo phân kỳ, nợ đến hạn kỳ cuối để đôn đốc thu hồi cho vay quay vòng. Các chi nhánh NHCSXH cần chủ động tiếp cận, rà soát nắm bắt nhu cầu vay vốn của người chấp hành xong án phạt tù để đưa ra các giải pháp phù hợp, hiệu quả, đầu tư cho vay kịp thời, đúng quy định.

Bốn là, tăng cường công tác kiểm tra, thẩm định cho vay, cải tiến thủ tục, hồ sơ và quy trình cho vay. Đối với cho vay các chương trình tín dụng trong đó có chương trình cho vay người chấp hành xong án phạt tù, công tác kiểm tra, giám sát là công tác thường xuyên và liên tục của các cấp, ban, ngành, trong đó chi nhánh, phòng giao dịch NHCSXH nơi cho vay hằng năm xây dựng kế hoạch kiểm tra, rà soát các khoản vay. Qua công tác kiểm tra sẽ phát hiện tồn tại, hạn chế trong quá trình triển khai thực hiện, kịp thời có các biện pháp khắc phục và chấn chỉnh những thiếu sót trong quy trình, thủ tục cho vay. Kiểm tra kỹ các khoản vay có được sử dụng đúng mục đích không, người vay có đang sử dụng hiệu quả nguồn vốn không sẽ giúp ngân hàng kiểm soát tốt tỉ lệ nợ quá hạn.

6. Kết luận

Chương trình cho vay người chấp hành xong án phạt tù sau một năm được NHCSXH triển khai thực hiện đã mang lại nhiều kết quả tích cực trong ngắn hạn và trong tương lai sẽ mang lại những tác động dài hạn với người chấp hành xong án phạt tù, giúp họ có cơ hội hoàn lương, sớm hòa nhập với cộng đồng, phát triển kinh tế gia đình, góp phần xây dựng và phát triển kinh tế - xã hội địa phương. Tuy nhiên, trong thời gian tới, cần sự phối hợp đồng bộ giữa NHCSXH với các cấp chính quyền địa phương, cơ sở đào tạo, sử dụng lao động... để nâng cao hiệu quả chương trình tín dụng mang tính nhân văn này.

TÀI LIỆU THAM KHẢO:

1. Quyết định số 22/2023/QĐ-TTg ngày 17/8/2023 của Thủ tướng Chính phủ về tín dụng đối với người chấp hành xong án phạt tù.

2. Luật Các tổ chức tín dụng 2024.

3. Nghị định số 78/2002/NĐ-CP ngày 04/10/2002 của Chính phủ về tín dụng đối với người nghèo và các đối tượng chính sách khác.

4. Văn bản số 7557/NHCS-TDSV của NHCSXH Hướng dẫn nghiệp vụ cho vay đối với người chấp hành xong án phạt tù.

5. Chỉ thị số 40-CT/TW ngày 22/11/2014 của Ban Bí thư về tăng cường sự lãnh đạo của Đảng đối với TDCSXH.

6. Lê Thị Mận (2013), Nghiệp vụ Ngân hàng thương mại, Nhà xuất bản Lao động Xã hội.

7. PGS., TS. Tô Ngọc Hưng (2018), Giáo trình Ngân hàng thương mại, Nhà xuất bản Thống kê.

8. PGS., TS. Tô Ngọc Hưng (2022), Giáo trình Tín dụng ngân hàng, Nhà xuất bản Lao động Xã hội.

9. PGS., TS. Tô Kim Ngọc, PGS., TS. Nguyễn Thanh Nhàn (2018), Giáo trình Tiền tệ Ngân hàng - Học viện Ngân hàng, Nhà xuất bản Thống kê.

10. Phạm Minh Anh (2018), TDCSXH: Kết quả triển khai và đề xuất giải pháp, Viện chiến lược và Chính sách tài chính, Bộ Tài chính.

11. Trần Lan Phương (2016), Hoàn thiện công tác quản lý tín dụng chính sách của NHCSXH, Luận án tiến sĩ, Học viện Ngân hàng.

TS. Vương Thị Minh Đức

Học viện Ngân hàng, Phân viện Bắc Ninh

https://tapchinganhang.gov.vn