Bắc Ninh là tỉnh luôn tích cực đi đầu trong việc quán triệt triển khai thực hiện Chỉ thị số 40-CT/TW ngày 22/11/2014 của Ban Bí thư về tăng cường sự lãnh đạo của Đảng đối với tín dụng chính sách xã hội (Chỉ thị số 40). Thông qua Ngân hàng Chính sách xã hội (NHCSXH) Chi nhánh tỉnh Bắc Ninh, các hoạt động tín dụng chính sách đối với các hộ nghèo, hộ cận nghèo và các đối tượng chính sách khác đã được triển khai rộng rãi, đồng bộ và hiệu quả. Trong 10 năm qua, kể từ khi thực hiện Chỉ thị số 40, tín dụng chính sách đã giúp hơn 575 nghìn lượt hộ nghèo và các đối tượng chính sách khác trên địa bàn được vay vốn để sản xuất, kinh doanh, tạo việc làm và có thu nhập ổn định, có cơ hội học tập, vươn lên thoát nghèo, từng bước nâng cao điều kiện sống…, góp phần tích cực vào thực hiện mục tiêu phát triển kinh tế - xã hội và giảm nghèo bền vững. Hiện nay, tỉnh Bắc Ninh đã không còn hộ thuộc diện nghèo.

Hội nghị công bố tỉnh Bắc Ninh không còn hộ nghèo; phát động phong trào “Chung tay xóa nhà tạm, nhà dột nát” trên địa bàn tỉnh Bắc Ninh ngày 31/10/2024

Đưa hoạt động tín dụng chính sách xã hội thành nhiệm vụ thường xuyên, trọng tâm trong kế hoạch phát triển kinh tế - xã hội của tỉnh Bắc Ninh

Nhìn lại 10 năm triển khai thực hiện Chỉ thị số 40, những thành tựu đạt được trong phát triển kinh tế - xã hội và giảm nghèo bền vững trên địa bàn tỉnh Bắc Ninh đã khẳng định sự đúng đắn của việc tăng cường sự lãnh đạo của Đảng đối với tín dụng chính sách xã hội. Các cấp ủy đảng, chính quyền, Mặt trận Tổ quốc và các tổ chức chính trị - xã hội trên địa bàn tỉnh Bắc Ninh đã nhận thức rõ về vai trò, vị trí cũng như tầm quan trọng của tín dụng chính sách xã hội trong việc thực hiện mục tiêu giảm nghèo, giải quyết việc làm, xây dựng nông thôn mới, bảo đảm an sinh xã hội của địa phương. Theo đó, hoạt động tín dụng chính sách xã hội đã trở thành nhiệm vụ thường xuyên, nhiệm vụ trọng tâm trong triển khai kế hoạch phát triển kinh tế - xã hội hằng năm của tỉnh Bắc Ninh, đặc biệt là giai đoạn 5 năm 2021 - 2025.

Thực hiện chủ trương đa dạng hóa nguồn lực tín dụng chính sách xã hội, để bảo đảm có đủ nguồn vốn thực hiện các chương trình tín dụng chính sách trên địa bàn, cùng với nguồn vốn cân đối từ Trung ương, Tỉnh ủy, Hội đồng nhân dân (HĐND), Ủy ban nhân dân (UBND) tỉnh Bắc Ninh đã chỉ đạo việc huy động và tập trung các nguồn lực tài chính, đáp ứng nhu cầu vay vốn của người nghèo và các đối tượng chính sách khác. Hằng năm, HĐND tỉnh, huyện, thị xã, thành phố đều thực hiện bố trí dự toán ngân sách chuyển sang NHCSXH. Tính đến ngày 31/10/2024, tổng nguồn vốn NHCSXH Chi nhánh tỉnh Bắc Ninh đạt 4.114,4 tỉ đồng, tỉ lệ tăng trưởng 5,14% so với ngày 31/12/2023 và 134% so với cùng kỳ năm 2014. Trong đó: Nguồn vốn Trung ương đạt 3.495 tỉ đồng, tăng 95,5 tỉ đồng so với năm 2023; nguồn vốn huy động tại địa phương được Trung ương cấp bù lãi suất là 743,5 tỉ đồng, tăng 86,5 tỉ đồng so với năm 31/13/2023; huy động từ các tổ chức, cá nhân, dân cư là 572,9 tỉ đồng, tăng 85 tỉ đồng, đạt 113,3% kế hoạch; huy động thông qua tổ tiết kiệm và vay vốn là 170,8 tỉ đồng, tăng 1,4 tỉ đồng; nguồn vốn nhận ủy thác từ ngân sách địa phương: 619,3 tỉ đồng, tăng 105,6 tỉ đồng.

Nguồn vốn vay ưu đãi đã giúp nhiều hộ gia đình xã Phú Lâm, huyện Tiên Du, tỉnh Bắc Ninh

có thêm nguồn lực phát triển kinh tế (nguồn ảnh: Internet)

Nguồn vốn trên địa bàn không ngừng tăng trưởng, ngày càng đáp ứng được tốt hơn nhu cầu vay vốn của hộ nghèo, hộ cận nghèo, hộ mới thoát nghèo và các đối tượng chính sách khác. Cơ cấu nguồn vốn tín dụng chính sách xã hội đã chuyển biến theo hướng tăng nguồn vốn NHCSXH tự huy động được ngân sách nhà nước cấp bù lãi suất và nguồn lực tại địa phương, thể hiện rõ chủ trương “đa dạng hóa nguồn lực” với phương châm “nhà nước, doanh nghiệp và nhân dân cùng làm”. Nhờ đó, nguồn vốn tín dụng chính sách xã hội thời gian qua đã cơ bản đáp ứng kịp thời nhu cầu vay vốn của người nghèo và các đối tượng chính sách khác.

Kết quả huy động vốn đã góp phần tích cực vào nâng cao năng lực và hiệu quả hoạt động của NHCSXH. Đến ngày 31/10/2024, tổng dư nợ các chương trình tín dụng chính sách đạt 4.107,3 tỉ đồng, tăng 199,9 tỉ đồng so với năm 2023, tỉ lệ tăng trưởng 5,11%, tăng 2.363,3 tỉ đồng so năm 2014, tốc độ tăng trưởng bình quân hằng năm là 13% với 76.500 khách hàng còn dư nợ. Trong đó, chương trình cho vay giải quyết việc làm tăng 230,4 tỉ đồng; chương trình nước sạch vệ sinh môi trường tăng 32,4 tỉ đồng; cho vay học sinh, sinh viên tăng 19,5 tỉ đồng; chương trình cho vay nhà ở xã hội tăng 3,9 tỉ đồng; chương trình cho vay các đối tượng chấp hành xong án phạt tù đạt 9,83 tỉ đồng; cho vay hộ nghèo, hộ cận nghèo, hộ mới thoát nghèo giảm 83 tỉ đồng. Riêng 10 tháng năm 2024, doanh số cho vay tín dụng chính sách đạt 1.051,8 tỉ đồng; doanh số thu nợ đạt 851,4 tỉ đồng.

Hiện nay, trên địa bàn tỉnh Bắc Ninh đang triển khai thực hiện trên 16 chương trình tín dụng chính sách và các chương trình do địa phương ủy thác thực hiện. Các cấp ủy, chính quyền địa phương các huyện, thị xã, thành phố đã quan tâm chỉ đạo, tạo điều kiện thuận lợi cho NHCSXH thực hiện tốt các nhiệm vụ được giao; các tổ chức hội đoàn thể đã thực hiện tốt các nội dung nhận ủy thác từ NHCSXH, chất lượng ủy thác ngày càng được nâng cao; hội đoàn thể các cấp đã phối hợp chặt chẽ với NHCSXH trên địa bàn và chính quyền địa phương trong việc củng cố, nâng cao chất lượng tín dụng chính sách; làm tốt công tác bình xét cho vay; tăng cường công tác kiểm tra, giám sát, đôn đốc thu hồi nợ, thu lãi, hướng dẫn người vay sử dụng vốn hiệu quả; làm tốt công tác tư vấn, hướng dẫn xây dựng và nhân rộng các mô hình sản xuất, kinh doanh điển hình, giúp nhau vươn lên thoát nghèo và làm giàu... đưa đồng vốn tín dụng ưu đãi đến với hộ nghèo và các đối tượng chính sách kịp thời, đúng đối tượng và phát huy hiệu quả; ưu tiên nguồn vốn cho vay để thực hiện các chương trình, dự án tín dụng chính sách xã hội và bảo đảm hoạt động ổn định, bền vững của hoạt động tín dụng chính sách xã hội.

Để tạo điều kiện hỗ trợ người dân phát triển kinh tế, NHCSXH Chi nhánh tỉnh Bắc Ninh đã phối hợp với các tổ chức chính trị - xã hội, đoàn thể nhận ủy thác, các ngành chức năng tổ chức tập huấn, chuyển giao tiến bộ khoa học kỹ thuật, dạy nghề, hướng dẫn cách làm ăn có hiệu quả, triển khai lồng ghép giữa chương trình vốn vay NHCSXH với các chương trình và mục tiêu phát triển kinh tế - xã hội của địa phương, xây dựng và mở rộng các mô hình cho hộ nghèo, hộ sản xuất, kinh doanh vay vốn theo dự án có sự hướng dẫn, tư vấn của tổ chức chính trị - xã hội, tổ chức lớp đào tạo nghề cho lao động nông thôn, đồng thời giới thiệu và tạo việc làm cho các đối tượng sau đào tạo nghề có việc làm thu nhập ổn định.

Các tổ chức hội, đoàn thể các cấp nhận ủy thác đã thể hiện rõ trách nhiệm nhận ủy thác, thực hiện các nội dung được ủy thác của các tổ chức chính trị - xã hội, luôn đồng hành với các đối tượng tham gia vay vốn, giúp các hộ vay tiếp cận với vốn tín dụng chính sách kịp thời, qua đó góp phần nâng cao chất lượng tín dụng, đảm bảo thực hiện tín dụng chính sách xã hội công khai, dân chủ, đúng chủ trương, đúng đối tượng và đảm bảo an toàn vốn. Hoạt động nhận ủy thác được thực hiện thông qua 2.042 tổ tiết kiệm và vay vốn. Đến ngày 31/10/2024, tổng dư nợ ủy thác qua các tổ chức hội, đoàn thể đạt 3.910,6 tỉ đồng, chiếm 95,5% tổng dư nợ, tăng 204,7 tỉ đồng so với ngày 31/12/2023, tỉ lệ tăng là 5,52%. Trong đó, dư nợ ủy thác qua Hội Phụ nữ chiếm 51,6% tổng dư nợ nhận ủy thác; qua Hội Nông dân chiếm 29,5%; qua Hội Cựu Chiến binh chiếm 13,5%; qua tổ chức Đoàn Thanh niên chiếm 5,5%. Nợ quá hạn chiếm 0,18% tổng dư nợ ủy thác.

Công tác phối hợp giữa các tổ chức chính trị - xã hội nhận ủy thác với NHCSXH và chính quyền địa phương ngày càng chặt chẽ, đồng bộ, chất lượng hoạt động tín dụng chính sách xã hội ngày càng được nâng cao, tăng cường công tác tuyên truyền nâng cao ý thức và nguyên tắc có vay - có trả cho người dân; tích cực rà soát, kiểm tra, đôn đốc, làm tốt công tác thu nợ đến hạn; thường xuyên chú trọng việc chấp hành các thủ tục, quy trình nghiệp vụ, quan tâm đến chất lượng hoạt động tại các Điểm giao dịch tại xã, hoạt động của Tổ tiết kiệm và vay vốn; thực hiện nghiêm túc từ khâu xác nhận hộ vay đúng đối tượng thụ hưởng đến công tác quản lý, giám sát hoạt động tín dụng chính sách trên địa bàn.

Tỉnh ủy, UBND tỉnh Bắc Ninh đã chỉ đạo Sở Lao động, Thương binh và Xã hội và các sở, ngành có liên quan, UBND các cấp phối hợp thực hiện tốt công tác điều tra, rà soát, bổ sung đối tượng hộ nghèo, hộ cận nghèo và các đối tượng chính sách khác để triển khai thực hiện kế hoạch giảm nghèo bền vững hằng năm, các chương trình mục tiêu quốc gia và các chương trình, đề án về giải quyết việc làm gắn với hoạt động tín dụng chính sách xã hội trên địa bàn tỉnh. Việc lãnh đạo, chỉ đạo triển khai tuyên truyền, phổ biến chính sách, pháp luật về tín dụng chính sách xã hội đã được thực hiện một cách mạnh mẽ, góp phần giúp người dân nắm rõ những chủ trương, chính sách của Đảng và Nhà nước, của NHCSXH về tín dụng ưu đãi đối với người nghèo và các đối tượng chính sách khác.

Về phía Mặt trận Tổ quốc tỉnh Bắc Ninh, đã tập trung nâng cao hiệu quả giám sát, phản biện xã hội đối với việc thực hiện tín dụng chính sách xã hội trên địa bàn; phương thức thực hiện ngày càng thực chất, tập trung vào những vấn đề quan trọng, liên quan trực tiếp đến quyền, lợi ích hợp pháp, chính đáng của nhân dân, góp phần tăng cường quyền làm chủ, sự đồng thuận của nhân dân trong hoạt động tín dụng chính sách xã hội, củng cố niềm tin của nhân dân đối với Đảng.

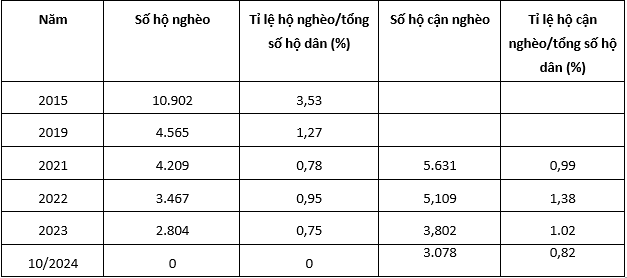

Vốn tín dụng chính sách hằng năm đã góp phần hiệu quả vào việc thực hiện Chương trình mục tiêu quốc gia về giảm nghèo bền vững của tỉnh. Đặc biệt, ngày 31/10/2024, Tỉnh ủy - HĐND - UBND - Ủy ban Mặt trận Tổ quốc tỉnh Bắc Ninh đã tổ chức Hội nghị công bố tỉnh Bắc Ninh không còn hộ nghèo và phát động phong trào “Chung tay xóa nhà tạm, nhà dột nát” trên địa bàn tỉnh Bắc Ninh. Theo đó, tính đến cuối tháng 10/2024, tỉnh Bắc Ninh đã không còn hộ nghèo (hiện chỉ còn 3.078 hộ cận nghèo, chiếm 0,82% tổng số hộ dân toàn tỉnh).

Tỉ lệ hộ nghèo, hộ cận nghèo của tỉnh Bắc Ninh từ năm 2015 đến nay

Nguồn: Tỉnh ủy Bắc Ninh và tác giả tổng hợp

Cùng với việc triển khai các cơ chế, chính sách của Trung ương dành cho hộ nghèo và các đối tượng chính sách khác, tỉnh Bắc Ninh cũng đã ban hành nhiều cơ chế, chính sách đặc thù của tỉnh, đồng thời bố trí vốn ngân sách địa phương để triển khai thực hiện như: Quy chế trích lập, quản lý và sử dụng nguồn vốn từ ngân sách địa phương ủy thác qua NHCSXH để cho vay đối với hộ nghèo và các đối tượng chính sách khác trên địa bàn tỉnh; Nghị quyết số 104/NQ-HĐND ngày 17/4/2018 và Nghị quyết số 105/NQ-HĐND ngày 17/4/2018 của HĐND tỉnh về việc thông qua chủ trương sử dụng nguồn vốn ngân sách địa phương ủy thác qua NHCSXH để cho vay Thanh niên khởi nghiệp, Phụ nữ khởi nghiệp trên địa bàn tỉnh Bắc Ninh; Nghị quyết số 01/2023/NQ-HĐND của HĐND tỉnh quy định chuẩn nghèo đa chiều tỉnh Bắc Ninh giai đoạn 2023 - 2025; Thông báo kết luận số 861-TB/TU ngày 22/4/2024 của Tỉnh ủy Bắc Ninh tại Hội nghị thúc đẩy triển khai, tháo gỡ khó khăn, vướng mắc đối với các dự án Nhà ở xã hội trên địa bàn tỉnh…

Hoạt động tín dụng chính sách xã hội do NHCSXH thực hiện có bộ máy tổ chức, cơ chế quản lý đặc thù; tổng số thành viên tham gia hoạt động Ban đại diện Hội đồng quản trị các cấp hiện có 218 thành viên, trong đó cấp tỉnh có 12 thành viên; cấp huyện 206 thành viên (gồm 126 thành viên là Chủ tịch UBND xã, phường, thị trấn); Ban đại diện Hội đồng quản trị cấp tỉnh, cấp huyện đã thực hiện tốt chức năng giám sát việc thực thi các Chỉ thị, Nghị quyết của Chính phủ, Thủ tướng Chính phủ, Hội đồng quản trị NHCSXH và các văn bản chỉ đạo của Hội đồng quản trị tại các địa phương; chỉ đạo việc gắn tín dụng chính sách xã hội với kế hoạch phát triển kinh tế - xã hội và mục tiêu giảm nghèo, đảm bảo an sinh xã hội tại địa phương để nâng cao hiệu quả sử dụng nguồn vốn tín dụng chính sách; chỉ đạo kịp thời các sở, ban, ngành có liên quan và chính quyền cấp xã phối hợp với NHCSXH và các tổ chức chính trị - xã hội nhận ủy thác triển khai kịp thời, hiệu quả các chương trình tín dụng chính sách trên địa bàn tỉnh.

Đội ngũ cán bộ, người lao động NHCSXH có trình độ chuyên môn nghiệp vụ, đạo đức nghề nghiệp, tâm huyết, trách nhiệm với công việc, có ý thức kỷ luật và có phong cách giao tiếp văn minh, lịch sự với đối tượng phục vụ. Việc ứng dụng công nghệ thông tin, hiện đại hóa ngân hàng được NHCSXH Chi nhánh tỉnh Bắc Ninh thường xuyên quan tâm và xác định, “Hiện đại hóa tin học” là nội dung then chốt trong thực hiện mục tiêu nâng cao năng suất lao động, tiết giảm chi phí, tăng hiệu quả xử lý nghiệp vụ, góp phần nâng cao năng lực quản trị và năng suất lao động, phát huy hiệu quả hoạt động NHCSXH. Chi nhánh cũng đã triển khai các phần mềm ứng dụng phù hợp với đặc thù hoạt động của đơn vị để phục vụ công tác quản lý, chỉ đạo điều hành và triển khai các hoạt động nghiệp vụ, triển khai ứng dụng Mobile-Banking để hỗ trợ và phục vụ tốt hơn nữa các đối tượng khách hàng của NHCSXH.

Với 123 điểm giao dịch đặt tại trụ sở UBND cấp xã, 2.048 tổ tiết kiệm và vay vốn hoạt động trong toàn tỉnh, hoạt động tín dụng chính sách của NHCSXH Chi nhánh tỉnh Bắc Ninh được chính quyền địa phương, các tổ chức chính trị - xã hội phối hợp quản lý chặt chẽ, hiệu quả. Tại điểm giao dịch xã, các chính sách tín dụng của Nhà nước, danh sách hộ vay vốn và các quy trình thủ tục của NHCSXH được niêm yết công khai; người vay giao dịch trực tiếp với NHCSXH vào ngày cố định hằng tháng để vay vốn, trả nợ, gửi tiền tiết kiệm trước sự chứng kiến của cán bộ tổ chức chính trị - xã hội, Tổ trưởng Tổ tiết kiệm và vay vốn và chính quyền cấp xã. Qua đó, đã tạo được lòng tin của nhân dân đối với các chính sách của Đảng, Nhà nước và hoạt động của NHCSXH; chính quyền cơ sở cũng có điều kiện tiếp xúc nhiều hơn với người dân, nắm bắt được tâm tư, nguyện vọng, kịp thời giải quyết những khó khăn, vướng mắc của người dân, góp phần giữ vững ổn định an ninh, trật tự và an toàn xã hội tại cơ sở. UBND tỉnh, UBND cấp huyện cũng đã tạo điều kiện, hỗ trợ cấp đất để xây dựng trụ sở NHCSXH Chi nhánh tỉnh, Phòng giao dịch NHCSXH các huyện, thị xã, thành phố với tổng diện tích 12.576m2; với cơ sở vật chất trang bị đầy đủ, tạo điều kiện thuận lợi nâng cao chất lượng hoạt động phục vụ nhân dân.

Nhìn chung, sau khi Chỉ thị số 40 đi vào cuộc sống, các hoạt động tín dụng chính sách xã hội đã mang lại hiệu quả tích cực, góp phần không nhỏ vào tăng trưởng kinh tế - xã hội trên địa bàn tỉnh Bắc Ninh. Vốn tín dụng chính sách xã hội đã giúp hơn 575 nghìn lượt hộ nghèo và các đối tượng chính sách khác được vay vốn ưu đãi; được đầu tư đến 126/126 xã, phường, thị trấn, 100% thôn, làng, khu phố; giúp 98.119 hộ vượt qua ngưỡng nghèo; 65.933 hộ gia đình vay vốn học sinh, sinh viên;, 448.678 hộ gia đình vay vốn chương trình nước sạch vệ sinh môi trường; 53.328 hộ gia đình vay vốn giải quyết việc làm; 3.645 hộ gia đình vay vốn chương trình cho vay nhà ở xã hội… Qua đó, có thể khẳng định đây là chủ trương đúng đắn của Đảng và Nhà nước, đáp ứng nguyện vọng của nhân dân và ngày càng đi vào cuộc sống, củng cố lòng tin của nhân dân đối với Đảng và Nhà nước, góp phần đạt mục tiêu giảm nghèo nhanh, bền vững; xây dựng nông thôn mới; đảm bảo an sinh xã hội; ổn định chính trị, an ninh trên địa bàn.

Một số khó khăn, vướng mắc

Bên cạnh những kết quả tích cực đã đạt được trong thời gian qua, việc triển khai các hoạt động chính sách xã hội trên địa bàn tỉnh Bắc Ninh vẫn còn một số khó khăn, vướng mắc. Đó là, nguồn lực để thực hiện một số chương trình tín dụng chính sách hiện nay còn hạn chế so với nhu cầu vay vốn của các đối tượng chính sách trên địa bàn, nhất là tại một số chương trình tín dụng có nhu cầu lớn như chương trình cho vay giải quyết việc làm.

Tình hình biến đổi khí hậu, thiên tai, dịch bệnh diễn biến phức tạp cũng đã ảnh hưởng đến đời sống, sản xuất của một bộ phận nhân dân, đặc biệt là hộ nghèo, hộ cận nghèo có nguy cơ tái nghèo khi gặp rủi ro nên đã ảnh hưởng đến chất lượng tín dụng. Công tác phối hợp giữa các hoạt động khuyến nông, khuyến lâm, khuyến ngư, hỗ trợ kỹ thuật, chuyển giao công nghệ, tiêu thụ sản phẩm của các tổ chức, đơn vị sự nghiệp, doanh nghiệp và các tổ chức chính trị - xã hội với hoạt động tín dụng chính sách xã hội chưa thật sự gắn kết nên còn một bộ phận người nghèo sử dụng vốn vay chưa hiệu quả, chưa thoát nghèo bền vững…

Tiếp tục tăng cường sự lãnh đạo của Đảng đối với tín dụng chính sách xã hội trên địa bàn tỉnh Bắc Ninh trong bối cảnh mới

Nhiệm vụ phát triển kinh tế - xã hội trong giai đoạn mới đã và đang đặt ra cho hoạt động tín dụng ngân hàng nói chung, hoạt động tín dụng chính sách nói riêng nhiều khó khăn và thách thức, đòi hỏi cần có những bước đổi mới, hoàn thiện mạnh mẽ hơn với sự vào cuộc tích cực hơn nữa của cả hệ thống chính trị. Với ý nghĩa và tầm quan trọng của Chỉ thị số 40, thời gian tới, tỉnh Bắc Ninh tiếp tục tập trung triển khai một số giải pháp trọng tâm sau:

Một là, tiếp tục đẩy mạnh tuyên truyền nâng cao nhận thức về vai trò, ý nghĩa của tín dụng chính sách xã hội; đề cao trách nhiệm của các cấp ủy đảng, chính quyền trong việc lãnh đạo, chỉ đạo thực hiện Chỉ thị số 40, Kết luận số 06-CT/TW ngày 10/6/2021 của Ban Bí thư về tiếp tục thực hiện Chỉ thị số 40 và Kết luận 1260-TB/KL của Thường trực Tỉnh ủy đối với hoạt động tín dụng chính sách xã hội; xác định đây là một trong những nhiệm vụ quan trọng trong chương trình công tác thường xuyên của cấp ủy, chính quyền các cấp.

Hai là, tổ chức thực hiện tốt chủ trương huy động các nguồn lực cho tín dụng chính sách xã hội gắn với phát triển nông nghiệp, nông thôn, phát triển giáo dục, dạy nghề, tạo việc làm, bảo đảm an sinh xã hội và giảm nghèo bền vững. Ưu tiên cân đối nguồn vốn ngân sách nhà nước để thực hiện các chương trình, dự án tín dụng chính sách xã hội và bảo đảm hoạt động ổn định, bền vững của NHCSXH; hằng năm, cân đối nguồn vốn từ ngân sách địa phương để bổ sung nguồn vốn cho vay các đối tượng chính sách xã hội trên địa bàn. Chỉ đạo rà soát, xây dựng cơ chế đặc thù của địa phương và ban hành chính sách tín dụng ưu đãi bảo đảm các đối tượng thụ hưởng đều được vay vốn khi có nhu cầu, phù hợp với tình hình thực tế của tỉnh.

Ba là, nâng cao trách nhiệm lãnh đạo, chỉ đạo của cấp ủy đảng, chính quyền các cấp trong việc củng cố, nâng cao chất lượng tín dụng chính sách xã hội; công tác điều tra, xác định đối tượng được vay vốn; phối hợp có hiệu quả giữa các hoạt động tập huấn kỹ thuật, đào tạo nghề và chuyển giao công nghệ với hoạt động cho vay vốn của NHCSXH, giúp người vay sử dụng vốn có hiệu quả.

Bốn là, phát huy vai trò của Mặt trận Tổ quốc Việt Nam và các tổ chức chính trị - xã hội trong tỉnh trong việc tập hợp lực lượng, đẩy mạnh tuyên truyền, phổ biến các chủ trương, chính sách của Đảng và Nhà nước về tín dụng chính sách xã hội đến các tầng lớp nhân dân, nhất là người nghèo và các đối tượng chính sách khác; nâng cao hiệu quả giám sát, phản biện xã hội đối với quá trình thực hiện tín dụng chính sách xã hội trên địa bàn. Các tổ chức chính trị - xã hội nhận ủy thác của NHCSXH có trách nhiệm thực hiện đầy đủ các nội dung được ủy thác; phối hợp với chính quyền địa phương trong việc củng cố, nâng cao chất lượng hoạt động tín dụng chính sách xã hội; hướng dẫn bình xét đối tượng vay vốn; tăng cường kiểm tra, giám sát, đôn đốc thu hồi nợ đến hạn, hướng dẫn người vay sử dụng vốn hiệu quả; lồng ghép việc thực hiện tín dụng chính sách xã hội với các chương trình, dự án của các hội, đoàn thể. Thực hiện có hiệu quả công tác tư vấn, hướng dẫn xây dựng và nhân rộng các mô hình sản xuất, kinh doanh có hiệu quả, các mô hình giúp nhau vươn lên thoát nghèo, làm giàu chính đáng.

Năm là, thực hiện tốt các chính sách an sinh xã hội, chăm lo đời sống cho hộ nghèo và các đối tượng chính sách khác gắn với tuyên truyền, nâng cao nhận thức, ý thức tự vươn lên thoát nghèo của hộ nghèo và đối tượng chính sách, giảm dần sự trông chờ, lệ thuộc vào trợ cấp của Nhà nước. Phối hợp xây dựng các chương trình, dự án, gắn kết giữa đầu tư các mô hình kinh tế với nguồn vốn tín dụng chính sách xã hội và tiêu thụ sản phẩm hàng hóa; đẩy mạnh hoạt động khuyến nông, khuyến lâm, khuyến ngư, đào tạo nghề giúp hộ nghèo và các đối tượng chính sách khác nâng cao hiệu quả sử dụng vốn vay.

Sáu là, chú trọng công tác kiểm tra, giám sát hoạt động tín dụng chính sách xã hội trên địa bàn; nâng cao hiệu quả phối hợp giữa các cấp, các ngành, hội đoàn thể với NHCSXH, tạo điều kiện cho NHCSXH sử dụng nguồn vốn tín dụng ưu đãi đến đúng đối tượng thụ hưởng.

Tài liệu tham khảo:

1. Tỉnh ủy Bắc Ninh, Báo cáo tổng kết 10 năm thực hiện Chỉ thị số 40-CT/TW ngày 22/11/2014 của Ban Bí thư về tăng cường sự lãnh đạo của Đảng đối với tín dụng chính sách xã hội.

2. NHCSXH Chi nhánh tỉnh Bắc Ninh, Báo cáo kết quả hoạt động 10 tháng năm 2024.

3. https://bacninh.gov.vn/news/-/details/20182/hoi-nghi-cong-bo-tinh-bac-ninh-khong-con-ho-ngheo-76103024

4. https://baobacninh.vn/bac-ninh-phan-au-khong-con-ho-ngheo-90874.html

Hoàng Nguyên

https://tapchinganhang.gov.vn