Tóm tắt: Trong bối cảnh nhiều quốc gia trên thế giới đã, đang tiến hành nghiên cứu và phát triển tiền kỹ thuật số do Ngân hàng Trung ương (NHTW) phát hành (CBDC), nắm bắt xu thế này, Việt Nam cũng cần nghiên cứu xây dựng khuôn khổ pháp luật, thiết lập các quy chuẩn để đưa vào quản lý CBDC khi NHTW phát hành. CBDC khi lưu thông mang lại rất nhiều những lợi ích và tác động dài hạn, góp phần thúc đẩy thanh toán không dùng tiền mặt, thúc đẩy mô hình kinh doanh mới trên nền tảng công nghệ có điều kiện phát triển tốt hơn như huy động vốn cộng đồng (Crowd-funding), các dịch vụ Fintech. Chính vì vậy, cần có những nghiên cứu nhằm phân tích một cách hệ thống, đầy đủ những vấn đề liên quan đến đồng tiền này; qua đó, cung cấp thêm các bằng chứng thực nghiệm cho công tác quản lý, điều hành và phù hợp với thực tiễn đặt ra.

Từ khóa: Central Bank Digital Currency - CBDC, lợi ích, NHTW.

1. Khái niệm, lợi ích và rủi ro của CBDC

CBDC là tiền pháp định dưới dạng kỹ thuật số được phát hành, kiểm soát và bảo đảm bởi NHTW của một quốc gia hay vùng lãnh thổ có chủ quyền. CBDC ra đời nhằm mục tiêu số hóa tiền mặt, cung cấp một phương thức khả thi để kiểm soát nền kinh tế số, nâng cao hiệu quả điều hành chính sách tiền tệ đối với thúc đẩy tăng trưởng kinh tế.

CBDC có vai trò như tiền truyền thống, nhưng ở dạng số, được phát hành và quản lý bởi NHTW. Đầu tháng 01/2020, Ngân hàng Thanh toán quốc tế (BIS) đã công bố kết quả khảo sát năm 2019 với 66 NHTW (21 NHTW ở các nước phát triển và 45 NHTW từ các nước mới nổi, chiếm 75% dân số thế giới và 90% GDP toàn cầu) với kết quả: 70% cho biết không có ý định phát hành CBDC trong tương lai gần và 30% trả lời rằng đã tích cực chủ động chuẩn bị kế hoạch phát hành, trong đó 10% đang phát triển các dự án thí điểm. Theo đó, BIS ước tính khoảng 20% dân số thế giới có thể tiếp cận CBDC trong vòng 03 năm tới. Đặc biệt, đại dịch Covid-19 đã tạo điều kiện thuận lợi để chuyển đổi mạnh từ phương thức thanh toán truyền thống bằng tiền mặt sang các phương thức thanh toán kỹ thuật số.

Lợi ích của CBDC

Dựa trên nền tảng công nghệ Blockchain và sự đảm bảo bởi uy tín của NHTW nên CBDC sẽ mang lại những lợi ích và tác động dài hạn, góp phần thúc đẩy thanh toán không dùng tiền mặt, thúc đẩy mô hình kinh doanh mới trên nền tảng công nghệ có điều kiện phát triển tốt hơn. Cụ thể như sau:

Thứ nhất, CBDC thúc đẩy thanh toán, giao dịch không dùng tiền mặt và sự phát triển của dịch vụ thanh toán, tài chính hiện đại nhờ sự thuận tiện, an toàn, tin cậy cao, chi phí thấp, hạn chế rủi ro của việc dùng tiền mặt, với chi phí phát hành và lưu thông cao, rủi ro kiểm đếm, tiền giả, không đảm bảo tiêu chí xanh, thân thiện môi trường.

Thứ hai, CBDC nâng cao vị thế của đồng tiền pháp định trong nước, gia tăng sức mạnh khi được tương thích với các hệ thống thanh toán xuyên biên giới, hỗ trợ tích cực tăng trưởng kinh tế, thông qua thúc đẩy kinh tế số, thương mại điện tử, thanh toán không dùng tiền mặt, các mô hình kinh doanh trên nền tảng số, giao dịch số.

Thứ ba, CBDC tăng khả năng tiếp cận dịch vụ tài chính đối với người dân và doanh nghiệp, qua đó góp phần thúc đẩy tài chính toàn diện, tăng cường khả năng đối phó với các hoạt động phi pháp như rửa tiền, trốn thuế, tài trợ khủng bố, tham nhũng, tội phạm mạng nhờ tính minh bạch và công khai hơn.

Những rủi ro, thách thức khi sử dụng CBDC

Mức độ chấp nhận thấp: Do tâm lý người dân đã quen với việc sử dụng đồng tiền của quốc gia, do hiểu biết kỹ thuật chưa nhiều, hoặc những rủi ro ảnh hưởng uy tín đến các tổ chức tài chính, trung gian thanh toán khi lỗi, vi phạm xảy ra. Thêm nữa, người dân lo ngại việc sử dụng CBDC sẽ dễ bị theo dõi mình đi đâu, chi tiêu gì...

Rủi ro về an toàn thông tin: Đây cũng là rủi ro chung của CBDC và ví điện tử. Mặc dù rủi ro này đã được hạn chế nhiều nhờ công nghệ Blockchain, tuy nhiên, CBDC vẫn có thể là nạn nhân của các phi vụ phi pháp và tội phạm mạng.

Rủi ro về kỹ thuật và hệ thống an ninh mạng: CBDC được thiết lập cũng như lưu hành chủ yếu thông qua các thiết bị điện tử và hệ thống công nghệ thông tin, do vậy, người nắm giữ CBDC đứng trước nguy cơ mất an toàn khi ổ cứng bị lỗi, dữ liệu bị virus, các tập tin bị mất cắp…

Ảnh hưởng lợi nhuận từ dịch vụ của các ngân hàng thương mại: Việc sử dụng CBDC có thể “xóa sổ” một số nguồn thu từ các dịch vụ truyền thống của các tổ chức tín dụng (chuyển tiền, thanh toán…) nên lợi nhuận của các tổ chức tín dụng có thể bị giảm.

Thách thức đối với các cơ quan quản lý: Là những thách thức đối với điều hành của NHTW và các cơ quan quản lý trong kiểm soát lượng cung tiền cũng như trách nhiệm quản lý, giám sát và xử lý sự cố, rủi ro, nhất là đối với giao dịch xuyên biên giới.

2. Động thái của các quốc gia trên thế giới và Việt Nam

2.1. Động thái của các quốc gia trên thế giới

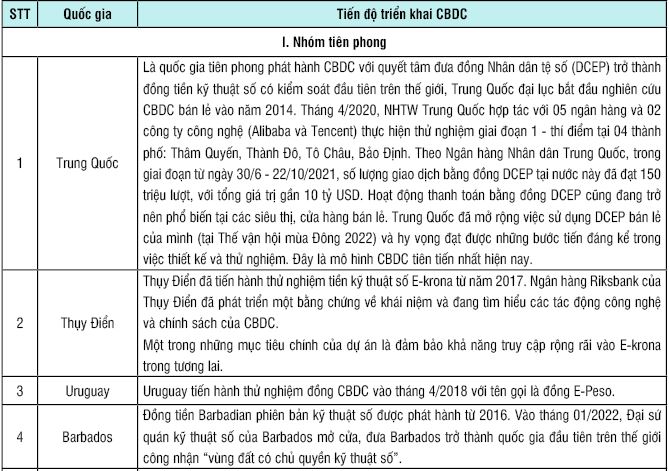

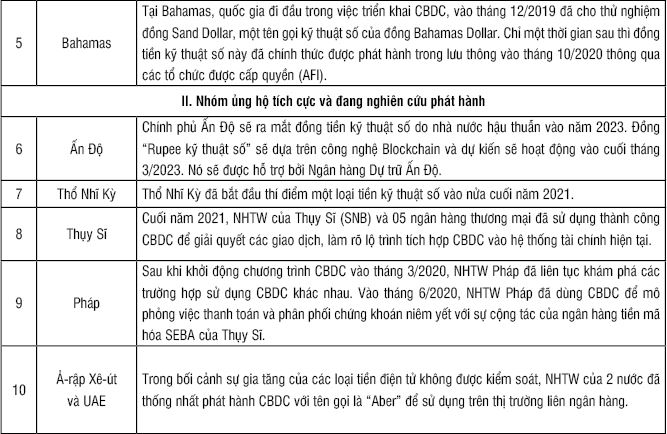

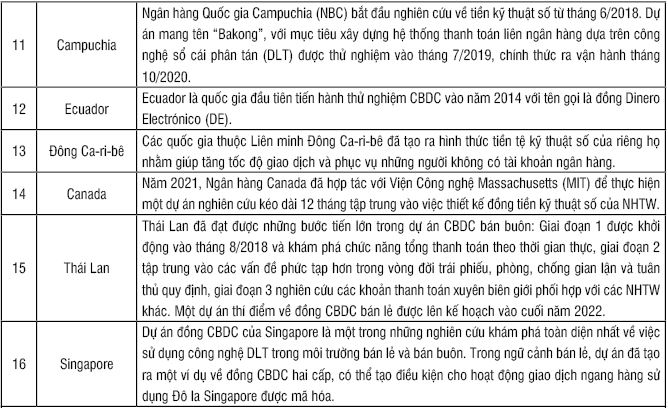

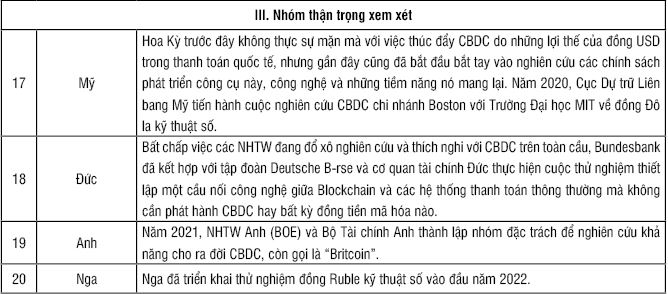

Xét trên góc độ toàn cầu, quá trình phát hành CBDC có sự khác biệt lớn giữa nhóm nước phát triển và nhóm nước mới nổi và có thể chia thành 03 nhóm quan điểm khác nhau thể hiện qua Bảng 1:

Bảng 1: Quan điểm và tiến độ triển khai CBDC của các NHTW thế giới

Nguồn: Viện Đào tạo và Nghiên cứu BIDV và tác giả tổng hợp

(i) Nhóm tiên phong (gồm Trung Quốc, Thụy Điển, Uruguay, Barbados, Bahamas...);

(ii) Nhóm ủng hộ tích cực và đang nghiên cứu phát hành (như Ấn Độ, Thổ Nhĩ Kỳ, Thụy Sĩ, Pháp, Ả-rập Xê-út và Các tiểu vương quốc Ả-rập thống nhất (UAE), Campuchia, Ecuador, Đông Ca-ri-bê, Canada, Thái Lan, Singapore...);

(iii) Nhóm thận trọng xem xét bởi lo ngại những tác động tiêu cực, rủi ro do CBDC mang lại đối với sự ổn định tài chính, cấu trúc ngân hàng, sự gia nhập của các tổ chức phi ngân hàng trong hệ thống tài chính và truyền tải chính sách tiền tệ gồm có Mỹ, Đức, Anh, Nga...

Tại hội thảo trực tuyến về “Tiền kỹ thuật số do NHTW phát hành” do Văn phòng tăng cường năng lực của Quỹ Tiền tệ quốc tế (IMF) tại Thái Lan phối hợp với Vụ Thị trường vốn và tiền tệ của IMF tổ chức vào tháng 3/2021, có sự tham dự của NHTW các nước, trong đó có Việt Nam đã đưa ra thông điệp: Mỗi nước có một con đường đi khác nhau đối với việc phát triển CBDC, vì ngay cả định nghĩa về đồng tiền này giữa các nước cũng khác nhau. Vì vậy, không nhất thiết mọi quốc gia đều phải phát hành CBDC của mình và cả khi phát hành thì một quốc gia có thể chọn hình thức phát hành bán buôn hoặc bán lẻ tùy vào những cân nhắc riêng.

2.2. Định hướng của Việt Nam về CBDC

Tháng 6/2021, Thủ tướng Chính phủ giao Ngân hàng Nhà nước Việt Nam nghiên cứu, xây dựng và thí điểm tiền ảo dựa trên công nghệ chuỗi khối Blockchain giai đoạn 2021 - 2023. Cũng trong thời gian đó, Tổ nghiên cứu về tài sản ảo, tiền ảo tại Bộ Tài chính đã được thành lập, nghiên cứu về tài sản ảo, tiền ảo cũng như kinh nghiệm quốc tế trong hoạt động quản lý, giám sát liên quan. Ngày 28/10/2021, Thủ tướng Chính phủ đã chính thức ban hành Quyết định số 1813/QĐ-TTg phê duyệt Đề án phát triển thanh toán không dùng tiền mặt tại Việt Nam giai đoạn 2021 - 2025. Trong đó, có nội dung "Nghiên cứu, đề xuất cơ chế, chính sách về tiền kỹ thuật số quốc gia". Mục tiêu nhằm tạo sự chuyển biến tích cực về thanh toán không dùng tiền mặt trong nền kinh tế với mức tăng trưởng cao, đưa việc sử dụng các phương tiện thanh toán không dùng tiền mặt trong xã hội thành thói quen của người dân ở khu vực đô thị và từng bước phát triển ở khu vực nông thôn, vùng sâu, vùng xa, giảm chi phí xã hội liên quan đến tiền mặt.

Có thể thấy, Việt Nam đã có những chủ trương, quyết tâm trong việc thúc đẩy ứng dụng Blockchain và tiền ảo, tiền kỹ thuật số tại Việt Nam. Đây cũng chính là tiền đề cho việc xây dựng CBDC tại Việt Nam.

Từ thực tế, có thể thấy, sự phát triển của các loại tiền điện tử, kỹ thuật số như Bitcoin đã chỉ ra đây là xu hướng thanh toán tất yếu của kỷ nguyên số. Do đó, cần sớm nghiên cứu, ban hành khung pháp lý, cho phép giao dịch, sở hữu tài sản kỹ thuật số, tài sản ảo. Trên cơ sở đó, xây dựng khung quản lý, giám sát tài sản kỹ thuật số, tiến tới giao dịch tài sản kỹ thuật số, cho phép giao dịch CBDC trên sàn giao dịch hợp pháp. Cùng với việc nghiên cứu triển khai CBDC này, Việt Nam sẽ phải tính đến nhiều khía cạnh khi thiết kế CBDC. Bên cạnh các yếu tố liên quan đến hạ tầng, công nghệ, cho phép CBDC được chuyển nhượng và sử dụng làm công cụ thanh toán, cần tính tới tác động đối với việc ra quyết định của NHTW liên quan đến chính sách tiền tệ.

Việt Nam cần đẩy nhanh quá trình nghiên cứu, hoàn thiện khuôn khổ pháp lý CBDC, tận dụng thế mạnh của công nghệ làm nền tảng kích hoạt sử dụng loại tiền này. Đồng thời, nên có các chính sách nâng cao cơ sở hạ tầng công nghệ thông tin; tổ chức đào tạo, nâng cao năng lực đội ngũ chuyên gia tài chính, chuyên gia mã hóa và bảo mật; nâng cao nhận thức của người dân về kiến thức về CBDC, chuyên gia đưa ra lời khuyên.

Về góc độ tài chính, bản chất CBDC vẫn là một loại đồng tiền của Việt Nam, được phát hành và lưu thông trên không gian số. Nó khác với các đồng tiền ảo đang xuất hiện trên thị trường hiện nay. Giá trị của tiền điện tử này sẽ do Chính phủ điều chỉnh và quyết định chứ không phụ thuộc vào biến động thị trường như các đồng tiền ảo. Do đó, Việt Nam cần nghiên cứu cẩn trọng, dài hạn, đo lường và đánh giá kỹ tác động trước khi triển khai trên thực tế. Tác giả xin đưa ra một số khuyến nghị như sau:

- Ngân hàng Nhà nước Việt Nam cần tiếp tục hoàn thiện khung pháp lý cho lĩnh vực công nghệ ngân hàng, trong đó có công nghệ Blockchain; xây dựng các quy định tiêu chuẩn cấp phép đối với các tổ chức, cá nhân trung gian tham gia cung cấp dịch vụ liên quan đến CBDC; xây dựng cơ chế pháp lý phù hợp để có thể nắm bắt, quản lý và kiểm tra, giám sát việc lưu thông CBDC của nước ngoài ra, vào Việt Nam trong tương lai.

- Đẩy mạnh phát triển hệ thống thanh toán quốc gia đảm bảo hiệu quả và hạn chế rủi ro cho các giao dịch thanh toán xuyên biên giới liên quan đến CBDC: Nâng cấp hệ thống thanh quyết toán tức thời (RGTS), nâng cấp hạ tầng thanh toán quốc gia - “bệ đỡ” cho phát triển thanh toán không dùng tiền mặt; đẩy nhanh tiến độ xây dựng cơ sở dữ liệu dân cư và cơ chế chia sẻ thông tin, dữ liệu.

- Việt Nam nên tìm hiểu, nghiên cứu, tham khảo kinh nghiệm của các quốc gia đã phát hành CBDC: Về kinh nghiệm phát hành, về lộ trình, cách thức triển khai, nội dung cụ thể, chi tiết về đơn vị đầu mối chính, cơ chế vận hành, thời gian thử nghiệm, chính thức... từ đó xây dựng lộ trình phù hợp với thực tiễn Việt Nam, vừa đảm bảo tận dụng được các lợi ích, hạn chế các khuyết điểm, rủi ro của CBDC.

- Tạo điều kiện, thúc đẩy thói quen thanh toán không dùng tiền mặt và nâng cao nhận thức của người dân, doanh nghiệp về CBDC. Các tổ chức, cá nhân tham gia cung cấp dịch vụ liên quan đến lĩnh vực này cần phải được cấp phép theo tiêu chuẩn nhất định và hoạt động của các tổ chức, cá nhân này cần phải thường xuyên được giám sát chặt chẽ, đảm bảo tính minh bạch. Để người dân yên tâm hơn khi sử dụng CBDC, Nhà nước cũng cần thiết lập các tiêu chuẩn của CBDC liên quan đến bảo vệ quyền riêng tư cá nhân, bảo vệ chống lại việc lạm dụng dữ liệu người dùng và đảm bảo các tiêu chuẩn toàn cầu về chống rửa tiền và chống tài trợ cho khủng bố.

Trong thời gian triển khai thí điểm, Việt Nam cần xây dựng lộ trình dài hơi và nên bắt đầu bằng thí điểm giao dịch nhỏ lẻ ở một số thành phố, qua một số ngân hàng, sau đó có những tổng kết, đánh giá rồi mới nhân rộng ra các lĩnh vực, địa phương khác.

3. Kết luận

Dù việc triển khai sử dụng CBDC đặt ra những thách thức rất phức tạp, nhưng nhiều NHTW trên thế giới đang tiến hành nghiên cứu hay thử nghiệm loại hình tiền tệ này. Chính vì vậy, việc xem xét sử dụng CBDC đòi hỏi phải phân tích cẩn thận các lợi ích và rủi ro có thể phát sinh từ CBDC. Nếu một số nền kinh tế quyết định sử dụng CBDC, nhất là các nền kinh tế có mức độ ảnh hưởng cao - thì quyết định đó sẽ tác động đến các đồng tiền chủ chốt trên thế giới và điều này cũng có thể sẽ ảnh hưởng đến quyết định của các NHTW khác. Do vậy, theo dõi liên tục sự phát triển trong lĩnh vực này sẽ giúp Ngân hàng Nhà nước Việt Nam có những phản ứng phù hợp và cần thiết đối với những thay đổi diễn ra ở các quốc gia khác. Có thể trong nhiều năm tới, các NHTW sẽ tiếp tục sử dụng đồng tiền pháp định truyền thống cùng với ví điện tử, nhưng CBDC đầy tham vọng này rất có thể sẽ được sử dụng phổ biến trong tương lai.

Tài liệu tham khảo:

1. Cấn Văn Lực và cộng sự (2020), Quản lý tiền kỹ thuật số, kinh nghiệm quốc tế và hàm ý chính sách với Việt Nam; https://tinnhanhchungkhoan.vn/quan-ly-tien-ky-thuat-so-kinh-nghiem-quoc-te-va-ham-y-chinh-sach-voi-viet-nam-post240707.html

2. Đinh Trường (2022), Cuộc đua phát triển tiền kỹ thuật số; https://nhandan.vn/baothoinay-hosotulieu/cuoc-dua-phat-trien-tien-ky-thuat-so-683186/

3. Kiều Mai (2022), Muốn không bị rớt lại đằng sau, Việt Nam cần phát triển tiền kỹ thuật số; https://vneconomy.vn/muon-khong-bi-rot-lai-dang-sau-viet-nam-can-phat-trien-tien-ky-thuat-so.htm

4. Thu Cúc (2022), Những quốc gia đang sử dụng loại tiền kỹ thuật số; http://dnrtv.org.vn/tin-tuc-n117798/nhung-quoc-gia-dang-su-dung-loai-tien-ky-thuat-so.html

5. Trần Thị Kim Chi và Trần Thị Mai Thành (2020), Kinh nghiệm quản lý tiền điện tử kỹ thuật số; https://tapchitaichinh.vn/tai-chinh-quoc-te/kinh-nghiem-quan-ly-tien-dien-tu-ky-thuat-so-318148.html

ThS. Lê Thị Khương

Trường Cao đẳng Kinh tế - Kế hoạch Đà Nẵng

https://tapchinganhang.gov.vn