1. Giới thiệu

Ngày 28/02/2019, Thủ tướng Chính phủ ban hành Quyết định số 242/QĐ-TTg phê duyệt đề án “Cơ cấu lại thị trường chứng khoán và thị trường bảo hiểm đến năm 2020 và định hướng đến năm 2025”, theo đó vạch rõ 8 giải pháp cơ cấu lại thị trường chứng khoán, trong đó đa dạng hóa các sản phẩm trái phiếu, phát hành các sản phẩm trái phiếu mới (trái phiếu có lãi suất thả nổi, trái phiếu có gốc, lãi được giao dịch tách biệt, trái phiếu gắn với chỉ số lạm phát, cơ cấu lại danh mục nợ trái phiếu Chính phủ thông qua các nghiệp vụ mua lại, hoán đổi…) là một trong các giải pháp quan trọng.

Với vai trò ngày càng gia tăng của các ngân hàng thương mại trên thị trường vốn nói chung và thị trường trái phiếu nói riêng, việc nghiên cứu mô hình nhị thức để định giá các trái phiếu có kèm các quyền chọn mua, quyền chọn bán… nhằm quản trị rủi ro lãi suất, tận dụng lợi thế khi đối mặt với sự biến động của lãi suất cũng là một nhiệm vụ quan trọng của các ngân hàng thương mại trong giai đoạn hiện nay.

Trong bài nghiên cứu “Định giá trái phiếu bằng mô hình nhị thức” đăng trên Tạp chí Ngân hàng số 01, tháng 01/2022, khung phân tích trái phiếu có quyền chọn, các kỹ thuật xây dựng và hiệu chỉnh cây lãi suất nhị thức đã được trình bày khá chi tiết. Như phần thứ hai của bài nghiên cứu trên, bài viết này tiếp tục bàn về các kỹ thuật định giá trái phiếu không có quyền chọn1 (trái phiếu thông thường), định giá trái phiếu có quyền chọn mua, định giá trái phiếu có quyền chọn bán bằng cây lãi suất nhị thức2.

2. Định giá trái phiếu không có quyền chọn bằng cây lãi suất

Để minh họa cách sử dụng cây lãi suất nhị thức, xét một trái phiếu công ty giản đơn (không có quyền chọn), còn 4 năm nữa mới đáo hạn, trả lãi định kỳ 6,5%/năm.

Giả định rằng một nhà phân tích thu thập được số liệu về lợi suất như sau:

Từ các số liệu này, nhà phân tích xác định lãi suất giao ngay và lãi suất kỳ hạn 1 năm như sau:

Với dữ liệu của lãi suất giao ngay, từ phương trình3:

Có thể tính được lãi suất kỳ hạn 1 năm như sau:

Giá trái phiếu này có thể tính bằng một trong ba cách, cả ba cách đều cho ra cùng một kết quả.

Cách thứ nhất: Chiết khấu các dòng tiền của trái phiếu theo lãi suất giao ngay

Cách thứ hai: Chiết khấu các dòng tiền của trái phiếu theo lãi suất kỳ hạn 1 năm:

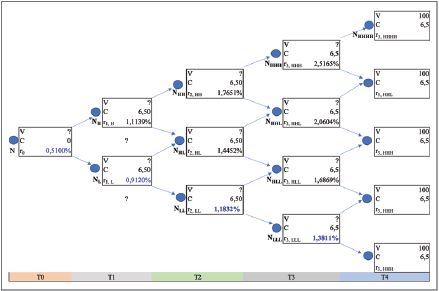

Cách thứ ba: Sử dụng cây lãi suất nhị thức:

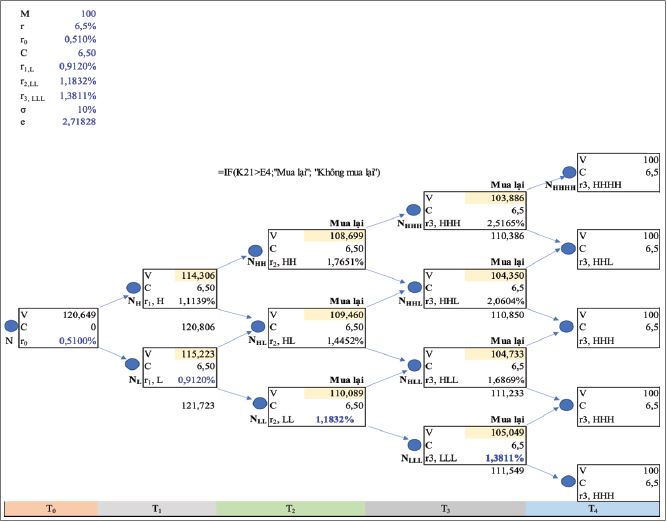

Bảng 1: Cây lãi suất định giá trái phiếu không quyền chọn,

đáo hạn sau 4 năm, trả lãi định kỳ 6,5%/năm

Bảng 1 trình bày cây lãi suất nhị thức hợp lý để định giá trái phiếu không quyền chọn, trả lãi định kỳ 6,5%.

Bảng 2: Định giá trái phiếu không quyền chọn, đáo hạn sau 4 năm,

trả lãi định kỳ 6,5%/năm (độ biến động giả định 10%)

Bảng 2 hiển thị các giá trị khác nhau trong quá trình chiết khấu bằng cách sử dụng mắt lưới lãi suất nhị thức trong Bảng 1. Gốc của cây lãi suất nhị thức cho thấy giá trị trái phiếu là 120,649. Đây cũng chính là giá trị được tìm thấy bằng cách chiết khấu dòng tiền theo lãi suất giao ngay hoặc lãi suất kỳ hạn một năm.

Kết quả nhất quán giữa 3 mô hình định giá chứng tỏ rằng, bên cạnh mô hình định giá chuẩn cho trái phiếu không có quyền chọn, mô hình định giá bằng cây lãi suất nhị thức là mô hình đáng tin cậy.

3. Định giá trái phiếu có quyền chọn mua (có thể mua lại)

Về cơ bản, việc sử dụng cây lãi suất nhị phân để định giá trái phiếu có kèm quyền chọn được thực hiện giống như trong trường hợp trái phiếu không có quyền chọn. Khác biệt duy nhất ở đây là định giá trái phiếu có kèm quyền chọn đòi hỏi phải điều chỉnh dòng tiền trên cây cho phù hợp với cấu trúc của quyền chọn. Quyết định mua lại hoặc bán lại phải được thực hiện tại các nút trên cây nơi quyền chọn đủ điều kiện để thực hiện.

Trong trường hợp quyền chọn mua, quyết định thực hiện quyền chọn mua được thực hiện bởi nhà phát hành. Là người đi vay tiền, nhà phát hành sẽ thực hiện quyền chọn mua khi giá trị hiện tại (Present Value - PV) của dòng tiền trong tương lai của trái phiếu lớn hơn giá mua lại (giá thực hiện) vì để nó lại đắt hơn nhiều so với chuộc lại (mua lại) nó.

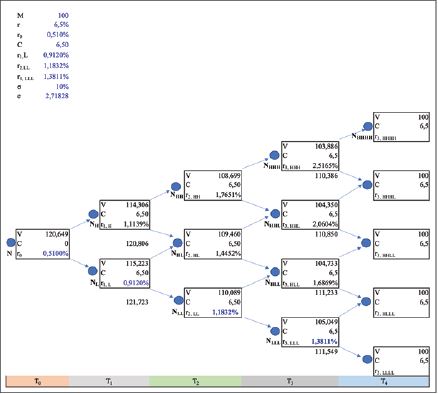

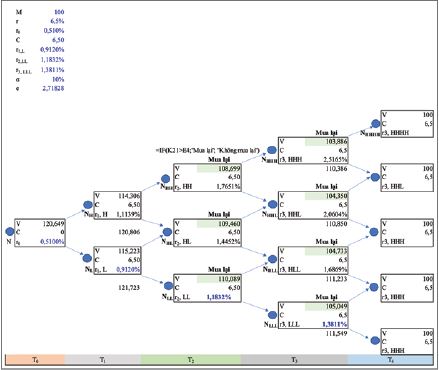

Bảng 3: Định giá trái phiếu có thể mua lại, đáo hạn sau 4 năm, trả lãi định kỳ 6,5%/năm,

có thể mua lại sau năm đầu tiên ở giá 100 nghìn đồng (độ biến động giả định là 10%)

Ví dụ, xét một trái phiếu trả lãi định kỳ hằng năm 6,5% với thời gian đáo hạn còn lại 4 năm, có thể được mua lại trong 1 năm ở mức giá 100 nghìn đồng. Nhà phân tích sẽ định giá trái phiếu này bằng cách sử dụng cây nhị thức ở Bảng 1. Bảng 3 cho thấy các giá trị tại mỗi nút của cây nhị thức. Quy trình chiết khấu tương tự như quy trình được trình bày trong Bảng 1.

Sau khi thực hiện chiết khấu dòng tiền tại các nút, bước tiếp theo là xác định các quyền chọn không đủ điều kiện để thực hiện mua lại. Để ý rằng, trong năm thứ hai và năm thứ ba, PV tại tất cả các nút đều không nhỏ hơn giá thực hiện (giá mua lại) nên không có quyền chọn nào được thực hiện (xem Bảng 4).

Bảng 4: Định vị các nút có quyền chọn không được thực hiện

trong năm thứ hai và năm thứ ba cho trái phiếu có thể mua lại

Do tất cả các PV trong Bảng 3 đều lớn hơn giá thực hiện (giá mua lại) nên quyền chọn sẽ được thực hiện (xem Bảng 5).

Bảng 5: Định vị các nút có quyền chọn sẽ được thực hiện

trong năm thứ hai và năm thứ ba cho trái phiếu có thể mua lại

Sau khi đã định vị được giá trị của các nút hội đủ điều kiện mua lại, bước kế tiếp là thực hiện thay đổi dòng tiền tại mỗi nút để xác định giá trị của trái phiếu có thể mua lại.

Cần lưu ý phương pháp thay đổi dòng tiền trong quá trình định giá trái phiếu có thể mua lại. Trong năm thứ ba, ví dụ, tại nút NHHL, quá trình định giá lặp lại tạo ra PV là 104,733. Với quy tắc mua lại, trái phiếu sẽ được nhà phát hành mua lại. Do đó, 100 sẽ được hiển thị là giá trị thứ hai (giá trị thay thế) tại nút và chính giá trị này sau đó được sử dụng khi quá trình định giá tiếp tục. Tiếp tục thay thế giá trị các nút tại các nút đủ điều kiện mua lại (NH, NL của năm thứ nhất, NHL của năm thứ hai) vào bảng tính MS Excel, giá trị cuối cùng của trái phiếu có thể mua lại này là 120,649 nghìn đồng (Bảng 5).

Theo công thức (2):

PCB=PS-PC

Giá trị của quyền chọn mua được tính là sự chênh lệch giữa giá trị của trái phiếu không có quyền chọn và giá trị của trái phiếu có quyền chọn mua lại. Với giá trị của trái phiếu không có quyền chọn là 120,649 (PS), giá trị của trái phiếu có quyền chọn mua lại là 105,960 (PCB), giá trị của quyền chọn mua (PC) là 14,689 (= 120,649 - 105,960).

4. Định giá trái phiếu có quyền chọn bán (có thể bán lại)

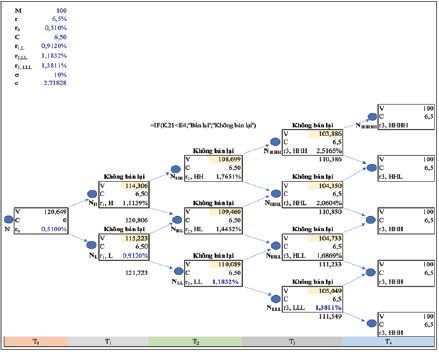

Trong trường hợp trái phiếu có thể bán lại, quyết định thực hiện quyền chọn bán được thực hiện bởi các nhà đầu tư. Là người đi vay tiền, nhà đầu tư sẽ thực hiện quyền chọn bán khi giá trị của dòng tiền trong tương lai của trái phiếu thấp hơn giá bán (giá thực hiện).

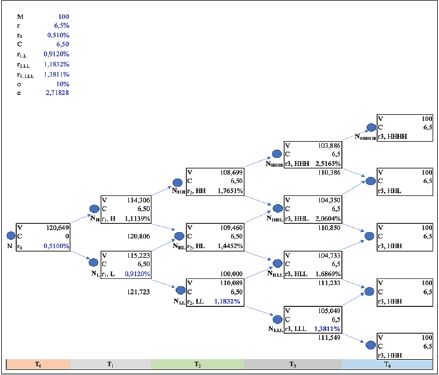

Tương tự với Bảng 3, Bảng 6 chỉ ra cây nhị thức có các giá trị ở mỗi nút mà nhà đầu tư có thực hiện quyền chọn bán hay không. Để ý rằng, trong năm thứ hai và năm thứ ba, PV tại các nút NHH, NHHH và NHHL đều không nhỏ hơn giá thực hiện (giá mua lại) nên không có quyền chọn bán nào sẽ được nhà đầu tư thực hiện.

Bảng 7 cho thấy, không có nút nào có giá trị thấp hơn giá thực hiện để nhà đầu tư phải thực hiện quyền chọn. Tuy nhiên, trong các trường hợp khác, khi giá trị tại một nút nhỏ hơn giá thực hiện và nhà đầu tư thực hiện quyền chọn bán, giá trị của trái phiếu tại các nút đủ điều kiện bán lại phải được thay đổi để phản ánh giá trị cao hơn nếu quyền chọn được thực hiện. Thủ tục thay thế dòng tiền được thực hiện tương tự Bảng 6.

Bảng 6: Định giá các trái phiếu có thể bán lại, đáo hạn sau 4 năm,

lãi suất định kỳ 6,5%/năm, có thể bán lại sau năm đầu tiên

ở mức giá 100 nghìn đồng (độ biến động giả định 10%)

Giá trị cuối cùng của trái phiếu có thể bán lại này là 120,649 nghìn đồng (Bảng 7).

Bảng 7: Định giá trái phiếu có quyền chọn bán, đáo hạn sau 4 năm,

trả lãi định kỳ 6,5%/năm và có thể bán lại sau năm đầu tiên

ở mức giá 100 nghìn đồng (độ biến động giả định 10%)

Từ công thức (3):

PPB=PS+PP

Với PS (trái phiếu không có quyền chọn) là 120,649, PPB (trái phiếu có thể bán lại) là 120,649), giá trị của quyền chọn bán (PP) là được mua bởi nhà đầu tư là 0.

5. Kết luận

Sự phức tạp trong việc xây dựng mô hình định giá trái phiếu có các quyền chọn và các chứng khoán phái sinh thuộc loại quyền chọn4 là dòng tiền sẽ phụ thuộc vào lãi suất trong tương lai. Để nắm bắt sự biến động ngẫu nhiên của lãi suất nhằm quản trị rủi ro lãi suất, trong thực tế, nhiều mô hình khác nhau đã được xây dựng và áp dụng. Một trong các mô hình đơn giản nhất trong các mô hình nói trên là mô hình mắc lưới lãi suất5. Với giả định chỉ có thể có hai mức lãi suất trong kỳ tiếp theo với mức lãi suất hiện tại, mô hình mắc lưới lãi suất được gọi là mô hình nhị thức6. Tuy chỉ khảo sát hai khả năng tăng hoặc giảm trong tương lai của lãi suất khi dịch chuyển từ một thời kỳ sang thời kỳ kế tiếp, phương pháp luận mắc lưới của mô hình nhị thức lại có nhiều ứng dụng trong thực tiễn vì không những nó được sử dụng để định giá trái phiếu có các quyền chọn mà nó còn có thể được sử dụng để định giá chứng khoán có lãi suất thả nổi với các chứng khoán phái sinh thuộc loại quyền chọn, quyền chọn trái phiếu7, quyền chọn lãi suất trần (cho trái phiếu có lãi suất thả nổi)8, quyền chọn lãi suất sàn (cho trái phiếu có lãi suất thả nổi)9, quyền chọn các hợp đồng hoán đổi10 và hoán đổi kỳ hạn11.

Với nhiều ứng dụng trong thực tiễn như đã đề cập ở trên, việc tìm hiểu và nắm vững phương pháp luận cùng với các kỹ thuật định giá trái phiếu theo mô hình nhị thức là điều kiện cần để các nhà đầu tư, các nhà phát hành, các ngân hàng thương mại thích nghi nhanh với sự phát triển sâu, rộng của thị trường một khi Chính phủ triển khai mạnh mẽ, đồng bộ các giải pháp cơ cấu toàn diện lại thị trường trái phiếu vốn tồn tại nhiều bất cập trong thời gian qua ở nước ta như đa dạng hóa các sản phẩm trái phiếu, phát hành các sản phẩm trái phiếu có lãi suất thả nổi, trái phiếu có gốc và lãi được giao dịch tách biệt, trái phiếu gắn với chỉ số lạm phát, các trái phiếu phái sinh thuộc loại quyền chọn, sử dụng các hợp đồng quyền chọn, các hợp đồng hoán đổi, các nghiệp vụ mua lại để cơ cấu lại danh mục nợ trái phiếu Chính phủ trong thời gian tới.

1 Option-free bond

2 Binomial interest-rate tree

3 Xem Bodie, Z., Kane, A., Marcus, A. (2014, trang 493)

4 Option-type derivatives

5 Interest-rate lattice

6 Binomial model

7 Options on bonds

8 Caps. Quyền chọn này tạo lợi thế cho nhà phát hành trái phiếu nếu lãi suất tăng.

9 Floors. Quyền chọn này tạo lợi thế cho nhà đầu tư trái phiếu nếu lãi suất giảm.

10 Swaptions

11 Forward-start swaps

Tài liệu tham khảo:

1. Adams, J. F., & Smith, D. J. (2019). Fixed income analysis (4th ed). New Jersey: Wiley.

2. CFA Institute (2017). CFA Program curriculum, Level 1, Volume 5. New Jersey: Wiley.

3. Choudhry, M., Moskovie, D., & Wong, M. (2014). Fixed income markets (2nd ed). Hoboken, New Jersey: Wiley.

4. Bodie, Z., Kane, A., & Marcus, A. (2014). Investments (10th ed). New York: McGraw-Hill.

TS. Hồ Công Hưởng Đại học Ngân hàng Thành phố Hồ Chí Minh

https://tapchinganhang.gov.vn