Tóm tắt: Trong hơn 18 năm qua, hoạt động huy động vốn của Ngân hàng Phát triển Việt Nam (VDB) đã đạt được những kết quả đáng ghi nhận; trong đó, phần lớn là trái phiếu do VDB phát hành được Chính phủ bảo lãnh đã trở thành công cụ nợ quan trọng trên thị trường vốn, góp phần đa dạng hóa các loại công cụ nợ và tăng lượng hàng hóa trên thị trường chứng khoán, gia tăng quá trình tích lũy tài chính, thúc đẩy phát triển thị trường vốn, đặc biệt là vốn dài hạn. Việc hợp vốn với các tổ chức tín dụng (TCTD) trong cho vay tín dụng đầu tư của Nhà nước tại VDB đã góp phần quan trọng thu hút các nguồn vốn dài hạn khác trong và ngoài nước để hỗ trợ các dự án phát triển, đóng góp tích cực vào mức tăng trưởng tín dụng trên GDP hằng năm của nền kinh tế, tăng tỉ lệ tiền tệ hóa toàn nền kinh tế, góp phần đầu tư phát triển, thúc đẩy thị trường tài chính, chuyển dịch cơ cấu kinh tế theo hướng công nghiệp hóa - hiện đại hóa đất nước.

Từ khóa: Huy động vốn, trái phiếu Chính phủ bảo lãnh, tín dụng đầu tư của Nhà nước.

VIETNAM DEVELOPMENT BANK INCREASES THE MOBILIZATION OF INVESTMENT CAPITAL FOR ECONOMIC DEVELOPMENT IN THE DIRECTION OF INDUSTRIALIZATION AND MODERNIZATION

Abstract: With the results achieved over the past 18 years, capital mobilization by the Vietnam Development Bank (VDB), of which the majority are bonds issued by VDB guaranteed by the Government, has become an important debt instrument in capital market, contributing to persifying types of debt instruments and increasing the amount of goods on the stock market, increasing the process of financial accumulation, promoting the development of the capital market, especially long-term capital. The syndication with credit institutions to lend and the State’s investment credit at VDB has made an important contribution to attracting capital sources, other long-term domestic and foreign sources to finance development projects, positively contributing to the annual credit growth to GDP ratio of the economy, increasing the monetization rate of the entire economy, investing in economic development, promoting the development of financial markets, and shifting economic structure towards industrialization and modernization of the country.

Keywords: Raise capital, Government guaranteed bonds, State’s investment credit.

1. Hoạt động huy động vốn của VDB góp phần chuyển dịch cơ cấu kinh tế theo hướng công nghiệp hóa - hiện đại hóa

VDB được thành lập ngày 19/5/2006 theo Quyết định số 108/2006/QĐ-TTg của Thủ tướng Chính phủ, theo đó: Hoạt động của VDB không vì mục đích lợi nhuận, tỉ lệ dự trữ bắt buộc bằng 0% (không phần trăm), không phải tham gia bảo hiểm tiền gửi; VDB được Chính phủ bảo đảm khả năng thanh toán, được miễn nộp thuế và các khoản nộp ngân sách Nhà nước theo quy định của pháp luật. Nguồn vốn hoạt động của VDB bao gồm:

- Nguồn vốn từ ngân sách Nhà nước: Vốn điều lệ; vốn của ngân sách Nhà nước cấp cho các dự án theo kế hoạch hằng năm; vốn ODA được Chính phủ giao.

- Vốn huy động: Vốn từ phát hành trái phiếu và chứng chỉ tiền gửi theo quy định của pháp luật; vốn vay của tiết kiệm bưu điện, Quỹ Bảo hiểm xã hội và các tổ chức tài chính, TCTD trong và ngoài nước.

- Nhận tiền gửi ủy thác của các tổ chức trong và ngoài nước.

- Vốn đóng góp tự nguyện không hoàn trả của cá nhân, tổ chức kinh tế, tổ chức tài chính, TCTD và các tổ chức chính trị - xã hội, các hiệp hội, hội, tổ chức trong và ngoài nước.

- Vốn nhận ủy thác cấp phát, cho vay của chính quyền địa phương, các tổ chức kinh tế, tổ chức chính trị - xã hội, các hiệp hội, hội, tổ chức, cá nhân trong và ngoài nước.

- Các nguồn vốn khác theo quy định của pháp luật.

Trong giai đoạn 2019 - 2023, nền kinh tế nói chung và các doanh nghiệp nói riêng gặp nhiều khó khăn do các cuộc chiến tranh thương mại, xung đột vũ trang, vấn đề an ninh mạng ảnh hưởng tới sự ổn định và hợp tác quốc tế; đặc biệt là những thiệt hại nặng nề do dịch bệnh Covid-19 gây ra. Tuy nhiên, trước những khó khăn đó, VDB vẫn hoàn thành tốt nhiệm vụ huy động vốn bảo đảm cung ứng đủ vốn cho các dự án đầu tư phát triển của đất nước, thực hiện tốt nhiệm vụ chính trị của quốc gia.

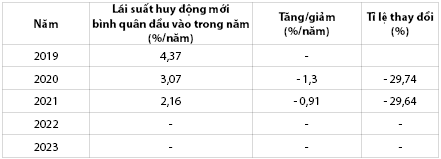

Bảng 1: Lãi suất huy động bình quân của VDB

Nguồn: Báo cáo năm 2019 - 2023 của VDB

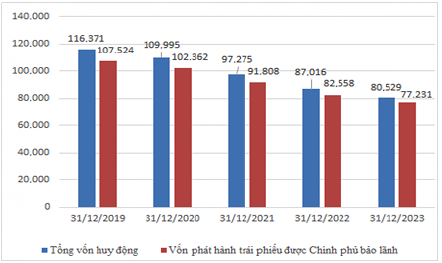

Về khối lượng huy động vốn, trong giai đoạn 2019 - 2023, nguồn vốn huy động của VDB có xu hướng giảm do chính sách tín dụng chưa được điều chỉnh. VDB không triển khai được chính sách tín dụng mới, nhưng luôn giữ mức huy động vốn trung bình hằng năm khoảng 110.000 tỉ đồng/năm, trong đó số phát hành trái phiếu được Chính phủ bảo lãnh là khoảng 100.000 tỉ đồng/năm.

Trung bình mỗi năm vốn tín dụng mới do VDB cung ứng cho nền kinh tế đạt khoảng 1,5% GDP, tính chung trong giai đoạn 2019 - 2023 chiếm gần 4% tổng vốn tín dụng toàn thị trường, tương đương 1,5% GDP. (Biểu đồ 1)

Biểu đồ 1: Quy mô vốn huy động của VDB

Đơn vị tính: Tỉ đồng

Nguồn: Báo cáo năm 2019 - 2023 của VDB

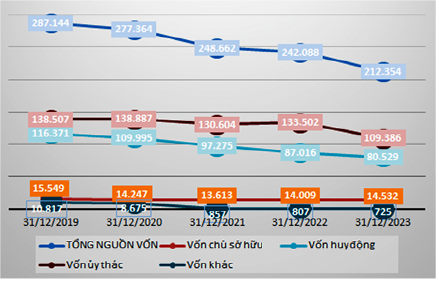

Về cơ cấu nguồn vốn, tổng nguồn vốn bình quân của VDB giai đoạn 2019 - 2023 có xu hướng giảm nhưng vẫn duy trì khoảng 250.000 tỉ đồng/năm, trong đó, tỉ lệ vốn ủy thác chiếm khoảng 50% tổng nguồn vốn, vốn huy động chiếm khoảng 40% tổng nguồn vốn.

Vốn ủy thác là nguồn vốn quan trọng của VDB, trong đó chủ yếu là vốn ODA được Bộ Tài chính ủy quyền cho vay lại. Hiện nay, VDB là đơn vị được Bộ Tài chính ủy quyền cho vay lại vốn ODA của Chính phủ lớn nhất, với số vốn ủy quyền cho vay lại khoảng 70% số vốn ODA hằng năm của Chính phủ, thể hiện uy tín và vai trò quan trọng của VDB, qua đó tạo sự tin tưởng đối với các tổ chức quốc tế. (Biểu đồ 2)

Biểu đồ 2: Cơ cấu nguồn vốn của VDB

Đơn vị tính: Tỉ đồng

Nguồn: Báo cáo năm 2019 - 2023 của VDB

Về lãi suất huy động, trên thị trường những năm qua có nhiều thay đổi khó lường do tình hình kinh tế trong và ngoài nước có nhiều biến động, ảnh hưởng của suy thoái và dịch bệnh Covid-19, các chính sách điều hành tiền tệ cũng được điều chỉnh liên tục. Tuy nhiên, do lợi thế của trái phiếu VDB được Chính phủ bảo lãnh có mặt bằng lãi suất thấp, lãi suất huy động bình quân đầu vào của VDB các năm đều ở mức thấp, đây là lợi thế rất lớn để VDB có thể cân đối được nguồn vốn giá rẻ cho đầu tư các dự án trọng điểm, quan trọng của quốc gia, thực hiện tốt các mục tiêu phát triển kinh tế - xã hội đất nước theo đúng định hướng đã đề ra.

Trong thời gian qua, VDB luôn bảo đảm huy động đủ nguồn vốn đáp ứng nhu cầu phát triển của nền kinh tế thông qua việc huy động và tài trợ vốn cho dự án phát triển, đặc biệt là các dự án trọng điểm của Chính phủ. Công tác huy động bảo đảm góp phần đẩy nhanh tốc độ tăng trưởng tín dụng, qua đó đáp ứng tốt nhu cầu vốn đầu tư dự án của các doanh nghiệp, góp phần giải quyết nhiệm vụ cung ứng vốn cho đầu tư phát triển của nền kinh tế.

Tính chung, vốn tín dụng đầu tư do VDB giải ngân đến nay chiếm gần 4% tổng vốn đầu tư toàn xã hội, bằng khoảng 1,5% GDP; trong đó, tín dụng từ nguồn vốn trong nước chiếm 2,4% tổng vốn đầu tư toàn xã hội, bằng 0,9% GDP; giải ngân nguồn vốn ODA chiếm 1,6% tổng vốn đầu tư toàn xã hội, bằng 0,6% GDP.

VDB là tổ chức phát hành trái phiếu lớn thứ hai nền kinh tế sau Kho bạc Nhà nước, trái phiếu do VDB phát hành đã góp phần thúc đẩy phát triển thị trường tài chính nói chung và thị trường vốn nói riêng. Xét trên thị trường vốn nợ, trái phiếu của VDB chiếm 20 - 25% thị phần các công cụ nợ. Xét theo tổng thể nền kinh tế, vốn trái phiếu VDB đóng góp 3,4% vào tổng vốn đầu tư toàn xã hội, chiếm 1,3% GDP. Đây là những chỉ tiêu quan trọng phản ánh vị thế của VDB trên thị trường vốn và trong nền kinh tế.

Cơ cấu kì hạn trái phiếu VDB phát hành thời gian qua đã có thay đổi tích cực theo hướng kéo dài kì hạn huy động, góp phần vào sự phát triển chung của thị trường vốn, thị trường trái phiếu trong nước. Lãi suất phát hành trái phiếu VDB đã được điều chỉnh linh hoạt, phù hợp với thị trường, bảo đảm trong khung do Bộ Tài chính thông báo, góp phần hình thành nên đường cong lãi suất để tạo ra tham chiếu cho thị trường trái phiếu.

Với kết quả đạt được, trái phiếu do VDB phát hành trở thành công cụ quan trọng trên thị trường vốn, góp phần quan trọng thu hút các nguồn vốn dài hạn trong và ngoài nước tài trợ cho các dự án phát triển, góp phần tích cực vào tăng trưởng tín dụng hằng năm của nền kinh tế.

Bên cạnh hoạt động tín dụng, các hình thức hỗ trợ gián tiếp khác như hỗ trợ sau đầu tư, bảo lãnh tín dụng cũng góp phần quan trọng trong việc mở rộng thêm các kênh vốn thương mại, thúc đẩy gia tăng nguồn lực xã hội dành cho đầu tư phát triển, đồng thời làm gia tăng tín dụng của các TCTD, góp phần gia tăng tổng dư nợ toàn nền kinh tế.

Thực hiện mục tiêu chiến lược chuyển dịch cơ cấu nền kinh tế theo hướng công nghiệp hóa - hiện đại hóa, vốn tín dụng đầu tư Nhà nước đã có những bước chuyển biến hết sức căn bản, mạnh mẽ về cơ cấu vốn đầu tư theo lĩnh vực, ngành, nghề, tăng nhanh tỉ trọng vốn dành cho đầu tư phát triển các dự án công nghiệp nặng, công nghiệp hóa nông nghiệp, nông thôn và hiện đại hóa công nghiệp nhẹ, trong đó chú trọng đến công nghiệp chế biến nông, lâm, thủy sản.

Trong lĩnh vực công nghiệp, xây dựng, dư nợ tín dụng luôn tăng, duy trì mức bình quân hơn 70%, cao hơn tỉ lệ vốn đầu tư của toàn xã hội trong công nghiệp và xây dựng, qua đó, thu hút, hỗ trợ các nguồn vốn khác trên thị trường cùng cho vay đầu tư dự án phát triển các ngành, lĩnh vực.

Đặc biệt, VDB đang quản lý nhiều dự án trọng điểm (Nhóm A) trên phạm vi cả nước, trong đó hầu hết các dự án đều thuộc lĩnh vực công nghiệp cơ bản (xi măng, thép, điện, giấy, phân bón, chế biến cao su, cơ khí, vệ tinh viễn thông) với tổng số vốn vay chiếm khoảng 50% tổng mức đầu tư, từ đó tác động tích cực đến tăng trưởng và chuyển dịch cơ cấu kinh tế vùng, miền và cả nước. Bên cạnh đó, nguồn vốn tín dụng đầu tư của Nhà nước qua VDB cũng góp phần quan trọng đáp ứng nhu cầu đầu tư mới, sửa chữa, thay thế, khôi phục tài sản cố định, cải tiến kỹ thuật, đổi mới quy trình công nghệ, xây dựng mới các công trình hạ tầng kinh tế, kỹ thuật và xã hội có khả năng thu hồi vốn trực tiếp. Nhờ có nguồn vốn dài hạn với lãi suất thấp, một số ngành như điện lực, hóa chất, kết cấu hạ tầng kinh tế - xã hội, chế biến nông, lâm, thủy sản… đã có những bước tiến vượt bậc, góp phần quan trọng vào tăng trưởng kinh tế đất nước.

2. Một số khó khăn, bất cập

Sau 18 năm hoạt động, một số bất cập trong các quy định của Nhà nước đối với cơ chế nguồn vốn, dẫn tới những rủi ro tiềm ẩn và khó khăn trong hoạt động được VDB nhận diện như sau:

Thứ nhất, khó khăn trong bố trí nguồn vốn của VDB

Để có thể thực hiện tốt nhiệm vụ chính sách, VDB cần có nhiều nguồn vốn rẻ và dài hạn để cung ứng cho nền kinh tế. Tuy nhiên, nguồn vốn để VDB cho vay chỉ xoay quanh vốn điều lệ do ngân sách Nhà nước cấp và nguồn huy động trái phiếu được Chính phủ bảo lãnh, còn việc huy động các nguồn vốn khác trong nước là rất hạn chế. Nguồn vốn của VDB được tạo lập chủ yếu thông qua phát hành trái phiếu trung và dài hạn (lãi suất cao) nhưng lại dùng để cho vay cả ngắn hạn (lãi suất thấp) nên tiềm ẩn nhiều rủi ro và ít hiệu quả. Ngoài ra, một phần nguồn huy động của VDB phải bù đắp cho phần nợ đọng của Nhà nước, phần còn lại mới để đáp ứng các yêu cầu của hoạt động nên kết quả hoạt động không cao.

Thứ hai, khó khăn do tác động của thị trường trong những năm qua

Nhằm góp phần bảo đảm tăng trưởng hằng năm cho nền kinh tế, VDB luôn cố gắng bố trí đủ nguồn để giải ngân các dự án đã ký hợp đồng tín dụng và trả nợ các khoản huy động đến hạn; trong khi đó, do tác động tiêu cực của thị trường, những năm gần đây, việc thu hồi nợ từ các dự án gặp nhiều khó khăn do phần nhiều vốn vay từ VDB có hiệu quả không cao, khả năng trả nợ thấp, nhạy cảm cao với biến động thị trường. Do vậy, VDB chỉ có thể trông chờ vào việc huy động trái phiếu và một số khoản huy động có tính thương mại khác để bù đắp thiếu hụt nguồn.

Thứ ba, thiếu cơ chế, hướng dẫn cụ thể từ cơ quan quản lý Nhà nước

Mặc dù Điều lệ quy định VDB được vay tái cấp vốn tại NHNN, được tham gia thị trường liên ngân hàng… nhưng trên thực tế, đến nay, vẫn còn thiếu các cơ chế, hướng dẫn cụ thể từ cơ quan quản lý Nhà nước khiến VDB không có công cụ chuyển nhượng để sử dụng khi cần thiết như các NHTM, từ đó bắt buộc phải tìm mọi cách để huy động cũng như dự trữ lượng vốn lớn để tránh mất thanh khoản. Việc làm này đã tạo thêm gánh nặng chi phí và rủi ro về pháp lý khi các cơ quan quản lý, thanh tra, kiểm toán giám sát. Tuy nhiên, việc huy động và dự trữ liên tục là cần thiết vì VDB phải bảo đảm thanh khoản do không có công cụ hỗ trợ thanh khoản như các NHTM (tham gia thị trường mở, liên ngân hàng, tái cấp vốn…).

Thứ tư, khó khăn trong cân đối vốn cho vay, trả nợ

Một số dự án có quy mô đầu tư lớn dự kiến sử dụng vốn vay dài hạn từ nước ngoài nhưng quá trình thu xếp nguồn vốn nước ngoài liên tục bị vỡ tiến độ bởi nhiều nguyên nhân, trong đó có nguyên nhân chậm được xử lý bảo lãnh từ phía Nhà nước (vướng quy định về nợ công), khiến VDB phải tạm ứng nguồn huy động trái phiếu trong nước để bảo đảm tiến độ triển khai dự án, tạo ra áp lực trong việc cân đối vốn của VDB.

Hằng năm, ngoài vốn huy động để thực hiện nhiệm vụ trong năm, VDB phải huy động thêm một lượng vốn lớn để trả lãi vốn huy động đến hạn do ngân sách Nhà nước không đủ cấp bù lãi suất và phí quản lý, cũng không thu được đủ lãi từ hoạt động cho vay theo kế hoạch đặt ra những khó khăn trong cân đối vốn cho vay, trả nợ của VDB.

Thứ năm, nguồn vốn thiếu tính ổn định, nhiều rủi ro

Thời gian qua, nguồn vốn hoạt động của VDB chưa thật sự bền vững, rủi ro kì hạn, rủi ro lãi suất, áp lực huy động vốn vẫn còn cao, một số nguyên nhân có thể kể đến: Vốn chủ sở hữu yếu, khả năng tăng vốn chủ sở hữu cho phù hợp với quy mô nguồn vốn, tài sản để bảo đảm an toàn trong hoạt động còn hạn chế do khó khăn của ngân sách Nhà nước trong việc cấp vốn điều lệ, khả năng tự tích lũy để nâng cao vốn chủ sở hữu không có do bản chất hoạt động tài chính của VDB nhiều năm là thu không đủ bù chi, hoạt động không vì mục tiêu lợi nhuận, nguồn vốn vẫn còn phụ thuộc vào ngân sách Nhà nước.

3. Một số giải pháp

Với chức năng chính là tập trung thực hiện vai trò công cụ chính sách để giúp Chính phủ huy động, phân phối, quản lý nguồn vốn cho vay ưu đãi theo đúng các quy định của Nhà nước, qua đó góp phần hoàn thành thắng lợi nhiệm vụ, mục tiêu chiến lược về phát triển kinh tế - xã hội được xác định của Đảng, Quốc hội và Chính phủ, nhóm tác giả đề xuất một số giải pháp đối với hoạt động huy động vốn của VDB như sau:

Thứ nhất, cần đa dạng hóa nguồn vốn và hình thức huy động vốn

Để bảo đảm nhu cầu vốn cho đầu tư phát triển nền kinh tế, cần tăng cường nguồn vốn huy động đạt và vượt các chỉ tiêu theo kế hoạch đã đề ra. Tuy nhiên, để làm được điều này cũng là một thách thức không nhỏ đối với VDB. Bên cạnh thực hiện tốt việc huy động tiền gửi thông qua mở tài khoản thanh toán cho khách hàng, tăng cường, tái thiết lập quan hệ hợp tác ngày càng hiệu quả với các tổ chức có quan hệ truyền thống, phát hành trái phiếu, nhận ủy thác cấp phát, cho vay vốn, đi vay, VDB cần thực hiện đa dạng hóa nguồn vốn. Đa dạng hóa nguồn vốn và hình thức huy động là một yêu cầu rất cần thiết đối với VDB trong điều kiện hiện nay khi mà việc huy động vốn hết sức khó khăn do tác động của khủng hoảng kinh tế, hội nhập kinh tế quốc tế dẫn đến sự cạnh tranh mạnh mẽ giữa các ngân hàng. Trong đó cần đa dạng hóa nguồn vốn và các hình thức huy động vốn: (i) Huy động từ khoản tài trợ của các tổ chức khác; (ii) Tích cực xây dựng cơ chế tham gia và tham gia có hiệu quả hoạt động trên thị trường tiền tệ, thị trường mở, thị trường liên ngân hàng, mở rộng hoạt động thanh toán với khách hàng; (iii) Chủ động mở ra những kênh huy động vốn ngoại tệ từ các tổ chức tài chính trong và ngoài nước để có thể tiếp nhận trực tiếp vốn ủy thác thanh toán các dự án hoặc tài trợ của nước ngoài; (iv) Nghiên cứu, bổ sung và ban hành quy chế, quy trình, sổ tay nghiệp vụ huy động vốn, các văn bản hướng dẫn tác nghiệp để tổ chức bộ máy huy động vốn theo hướng chuyên nghiệp, thống nhất.

Thứ hai, nâng cao chất lượng công tác phát hành trái phiếu

Trong những năm qua, nguồn vốn từ phát hành trái phiếu ngày càng chiếm tỉ trọng lớn trong tổng nguồn vốn huy động của VDB; trở thành nguồn huy động vốn hết sức quan trọng đối với hoạt động của VDB. Do đó, việc nâng cao chất lượng công tác phát hành trái phiếu để huy động đủ nguồn vốn cần thiết cho đầu tư phát triển là một yêu cầu cấp thiết. Để công tác phát hành trái phiếu đạt kết quả cao hơn, cần thực hiện một số giải pháp sau: (i) Nghiên cứu và lập kế hoạch phát hành trái phiếu nhằm thanh toán các trái phiếu đến hạn; huy động mới để phục vụ nhiệm vụ, thực hiện các cam kết tín dụng đã ký; cấp tín dụng trung và dài hạn mới; (ii) Nghiên cứu và xác định được cơ cấu trái phiếu theo kì hạn hợp lý cho hoạt động của VDB căn cứ vào kì hạn bình quân danh mục tín dụng của VDB; dự báo về lãi suất của nền kinh tế; (iii) Phối hợp với Kho bạc Nhà nước, Ủy ban Chứng khoán Nhà nước và các tổ chức kinh doanh chứng khoán xác định các phương thức phát hành trái phiếu Chính phủ nhằm từng bước nâng quy mô phát hành, chuẩn hóa các loại trái phiếu phát hành để thiết lập mức lãi suất chuẩn và tăng tính thanh khoản cho giao dịch trái phiếu tại thị trường thứ cấp; (iv) Từng bước lành mạnh hóa tài chính, bảo đảm công khai, minh bạch hoạt động của VDB để nâng cao hệ số tín nhiệm của ngân hàng trên thị trường vốn trong và ngoài nước; (v) Tăng cường hơn nữa mối quan hệ hợp tác với các tổ chức bảo lãnh phát hành, các nhà đầu tư. Có chính sách chăm sóc, tổ chức giao lưu để thắt chặt mối quan hệ với những tổ chức trên để được ưu tiên tư vấn cho các nhà đầu tư mua trái phiếu do VDB phát hành; (vi) Nghiên cứu thị trường, khả năng nguồn vốn huy động được, lãi suất, kì hạn để đưa ra các đợt phát hành phù hợp về thời gian cũng như hình thức phát hành; (vii) Xây dựng phương án phát hành trái phiếu gắn với công trình cụ thể (cho các dự án công trình có hiệu quả, có khả năng thu hồi vốn nhanh); (viii) Xây dựng đề án phát hành trái phiếu được Chính phủ bảo lãnh bằng ngoại tệ để thu hút nguồn vốn ngoại tệ trong xã hội; (ix) Về lâu dài, cần xây dựng lộ trình triển khai phương án phát hành trái phiếu của VDB.

Thứ ba, quản lý và sử dụng vốn đúng mục đích

VDB được thành lập nhằm thực hiện các chính sách tín dụng đầu tư phát triển kinh tế - xã hội. Đây vẫn là hoạt động cho vay có hoàn trả nên nếu nguồn vốn cho vay của VDB tiếp tục không tạo lãi, khách hàng của VDB không có khả năng hoàn trả, thì VDB không thể duy trì hoạt động. VDB cần phải xây dựng các quy định về kiểm tra, kiểm soát; khẳng định vị trí, vai trò của mình trong việc ra các quyết định cho vay. Các quy định cho vay cũng không được phép nới lỏng, toàn bộ chương trình tín dụng cần có quy trình kiểm soát chặt chẽ, bảo đảm tính minh bạch trong việc đưa vốn đến đúng đối tượng được thụ hưởng, đồng thời bảo đảm sự phát triển của VDB không mang tính cạnh tranh, không làm ảnh hưởng đến các định chế tài chính khác kinh doanh theo cơ chế thị trường. VDB cần phải đề ra các quy định có tính kiểm soát cao đối với việc lựa chọn đối tượng vay vốn.

Thứ tư, áp dụng cơ chế về lãi suất cho vay hợp lý

Hiện tại, VDB đang thực hiện cho vay với lãi suất quy định tại Nghị định số 78/2023/NĐ-CP ngày 07/11/2023 của Chính phủ sửa đổi, bổ sung một số điều của Nghị định số 32/2017/NĐ-CP ngày 31/3/2017 của Chính phủ về tín dụng đầu tư của Nhà nước, theo đó mức lãi suất cho vay tín dụng đầu tư của Nhà nước do VDB quyết định nhưng không thấp hơn 85% lãi suất cho vay bình quân của các NHTM trong nước trong cùng thời kì, ngân sách Nhà nước không cấp bù lãi suất và phí quản lý đối với các khoản nợ vay này. Việc VDB tự chủ về tài chính là mục tiêu tốt, tuy nhiên, mục tiêu hỗ trợ cho đầu tư phát triển, các đối tượng ưu đãi có cơ hội tiếp cận lâu dài với dịch vụ ngân hàng đang đặt ra cho VDB nhiệm vụ cần phải xây dựng cơ chế lãi suất hợp lý, gắn với ưu đãi về thủ tục, điều kiện, thời hạn vay vốn... mới có thể thực hiện được mục tiêu của Chính phủ đề ra, qua đó, tạo điều kiện để VDB bảo đảm bù đắp đủ chi phí hoạt động nói chung, chi phí huy động vốn nói riêng.

Thứ năm, đẩy mạnh ứng dụng công nghệ thông tin

Nền tảng cơ sở vật chất hiện đại là một trong những nhân tố nâng cao sức cạnh tranh của ngân hàng. Tuy nhiên, công nghệ thông tin của VDB chưa đáp ứng được yêu cầu hoạt động, trong đó có đẩy mạnh công tác huy động vốn về hệ thống máy, thiết bị tin học, mạng truyền tin, mặc dù đã có nhưng chưa đủ về số lượng, chủng loại, chất lượng chưa đáp ứng được yêu cầu; các chương trình phần mềm phục vụ công tác huy động vốn chưa đủ, chưa phong phú… Chính vì thế, VDB cần có kế hoạch đầu tư cải tiến, đổi mới thiết bị, công nghệ phù hợp với hoạt động, từ đó đưa ra các sản phẩm mới, tạo điều kiện cho ngân hàng trong công tác quản lý, điều hành.

Thứ sáu, đào tạo và phát triển nguồn nhân lực

Yếu tố con người đã trở thành một bộ phận làm tăng tính cá biệt hóa, là nhân tố quan trọng nhất trong quá trình kinh doanh và chuyển giao hầu hết các dịch vụ. Do đó, VDB cần phải quan tâm đến đội ngũ nhân viên hơn nữa - nâng cao chất lượng nguồn nhân lực: (i) Có cơ chế tuyển dụng phù hợp để thu hút được nguồn nhân lực chất lượng cao; (ii) Quy hoạch cán bộ các cấp, trên cơ sở đó có kế hoạch đào tạo, bồi dưỡng cán bộ, nhất là cán bộ kế cận; (iii) Tổ chức bồi dưỡng định kì bằng việc mở những lớp tập huấn ngắn hạn, trao đổi nghề nghiệp trong phạm vi khu vực hoặc trong toàn Ngành; (iv) Khuyến khích nghiên cứu khoa học để giải quyết những vấn đề thực tiễn đặt ra. VDB cần có những quy định bắt buộc và khen thưởng về vật chất, tinh thần đối với cán bộ thực hiện nghiên cứu khoa học; (v) Có chế độ tiền lương thỏa đáng để nâng cao trách nhiệm, năng lực của cán bộ thuộc VDB; (vi) Có những chính sách cán bộ để những người công tác tại hệ thống trên toàn quốc gắn bó với VDB và đem hết khả năng thực hiện nhiệm vụ được giao.

TÀI LIỆU THAM KHẢO:

1. Thủ tướng Chính phủ (2006), Quyết định số 108/2006/QĐ-TTg ngày 19/5/2006 về việc thành lập VDB.

2. Thủ tướng Chính phủ (2015), Quyết định số 1515/QĐ-TTg ngày 03/9/20015 về việc ban hành Điều lệ tổ chức và hoạt động của VDB.

3. Quốc hội (2019), Luật số 54/2019/QH14 ngày 26/11/2019 - Luật Chứng khoán.

4. Quốc hội (2024), Luật số 32/2024/QH15 ngày 18/01/2024 - Luật Các TCTD.

5. PGS., TS. Nguyễn Thị Mùi (2011), Giáo trình Quản trị NHTM - Nhà xuất bản Tài chính.

6. Báo cáo tình hình hoạt động của VDB các năm 2019 - 2023.

TS. Đặng Vũ Hùng, ThS. Nguyễn Hoàng Hải

Ngân hàng Phát triển Việt Nam

https://tapchinganhang.gov.vn