Mới đây, tổ chức xếp hạng tín dụng Fitch Ratings vừa đưa ra bậc xếp hạng tín nhiệm nhà phát hành nợ dài hạn (Long-term Issuer default ratings - IDR) của 5 ngân hàng Việt Nam.

Mới đây, tổ chức xếp hạng tín dụng Fitch Ratings vừa đưa ra bậc xếp hạng tín nhiệm nhà phát hành nợ dài hạn (Long-term Issuer default ratings - IDR) của 5 ngân hàng Việt Nam.

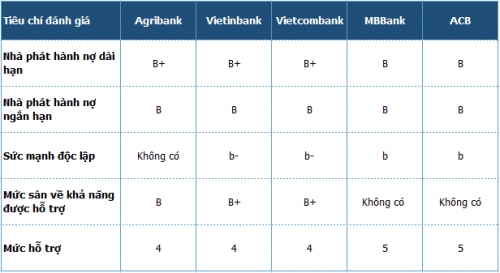

Cụ thể, Fitch Ratings xếp hạng Ngân hàng Nông nghiệp và Phát triển Nông thôn Việt Nam (Agribank), Ngân hàng TMCP Công Thương Việt Nam (VietinBank), Ngân hàng TMCP Ngoại thương (Vietcombank) ở mức B+. Còn Ngân hàng TMCP Á Châu (ACB) và Ngân hàng TMCP Quân đội (MB) được tổ chức này đánh giá ở hạng B. Bên cạnh đó, tổ chức này còn đánh giá triển vọng của tất cả 5 ngân hàng khá ổn định.

|

| Ảnh minh họa |

Việc xếp hạng Agribank, VietinBank, và Vietcombank ở mức B+ phản ánh niềm tin của Fitch đối với các ngân hàng có vị trí rất quan trọng trong hệ thống ngân hàng Việt Nam này. Các ngân hàng này nằm trong nhóm 4 ngân hàng lớn nhất Việt Nam tính theo tiêu chí quy mô tổng tài sản và mạng lưới.

Cũng theo Fitch, xếp hạng của 3 ngân hàng này vẫn dưới 1 bậc so với xếp hạng tín nhiệm quốc gia (BB-/ổn định) bởi quy mô của ngành ngân hàng tương quan với GDP, và tình hình tài chính công có thể hạn chế mức độ hỗ trợ của Chính phủ đối với các ngân hàng này.

Xếp hạng về Sức mạnh độc lập (Viabiliy Rating - VR) của VietinBank và Vietcombank ở mức “b-” phản ánh những hạn chế trong bảng cân đối kế toán liên quan đến quy mô tài sản có vấn đề, hiệu quả hoạt động tài chính yếu và rủi ro tập trung vốn cao, đặc biệt là các doanh nghiệp nhà nước (DNNN). Xếp hạng VR cũng kết hợp thương hiệu mạnh trong nước của các ngân hàng này, gồm tập trung cho vay thương mại và doanh nghiệp, hồ sơ tài chính ổn định.

Fitch tin rằng VietinBank và Vietcombank có lợi thế hơn các ngân hàng tư nhân trong những thời điểm căng thẳng, vì người gửi tiền an tâm hơn trong ngân hàng quốc doanh. Tỷ lệ cho vay/tiền gửi của VietinBank và Vietcombank lần lượt là 103% và 80% vào cuối tháng 6/2016.

Fitch không đưa ra đánh giá sức mạnh độc lập của Agribank do đặc thù Nhà nước sở hữu. Agribank có vai trò lớn đối với nền kinh tế, điều này có thể giúp Ngân hàng hưởng lợi từ sự hỗ trợ về mặt pháp lý.

Đối với IDR dài hạn của ACB và MB được xếp hạng sức mạnh độc lập ở “b”, phản ánh thương hiệu nhỏ nhưng chất lượng khoản vay tốt hơn so với các ngân hàng quốc doanh và hồ sơ tín dụng ổn định.

Theo Fitch, chất lượng khoản vay của ACB có thể sẽ tốt hơn so với hầu hết ngân hàng khác, vì rủi ro tập trung vốn vay thấp hơn nhiều đối với các DNNN nhỏ; chiếm 1,1% tổng dư nợ vào cuối năm 2016. Tỷ lệ nợ xấu là 0,9% vào cuối năm 2016 (năm 2015 là 1,3%).

Xếp hạng B đối với MB phản ánh thương hiệu của một trong những ngân hàng tư nhân lớn nhất Việt Nam. Fitch kỳ vọng MB sẽ tiếp tục tạo ra lợi nhuận cao hơn so với các đơn vị cùng ngành. Fitch ước tính tăng trưởng vốn hóa của MB đạt 13,4% vào cuối tháng 9 /2016, vượt qua phần lớn các ngân hàng trong nước. Đánh giá của Fitch cũng thể hiện hồ sơ thanh khoản đầy đủ của ngân hàng, tỷ lệ cho vay/huy động là 73% vào cuối tháng 6/2016.

Những nhận định trên cho thấy quan điểm của Fitch về kết quả hoạt động của ngành ngân hàng sẽ vẫn ổn định với sự hỗ trợ mạnh mẽ từ tăng trưởng kinh tế. Fitch cũng lưu ý, tăng trưởng tín dụng nhanh gây sức ép lên chất lượng tài sản và nguồn vốn. Tuy nhiên Fitch kỳ vọng lợi nhuận ngân hàng sẽ tiếp tục tăng nhờ vào tăng trưởng các khoản cho vay bán lẻ có tỷ suất lợi nhuận cao. Ngoài ra, điều kiện hoạt động tốt, thu nhập giữ lại và nguồn vốn định kỳ cũng hỗ trợ.

HP

Nguồn: thoibaonganhang.vn

https://tapchinganhang.gov.vn