Tóm tắt: Bài viết phân tích các yếu tố nội tại của ngân hàng thương mại (NHTM) tác động đến chính sách cổ tức của các NHTM Việt Nam trong giai đoạn 2010 - 2021. Biến đo lường chính sách cổ tức của NHTM là tỷ lệ chia cổ tức (DPR). Các biến độc lập gồm: Tỷ lệ chia cổ tức năm trước (DPRt-1), suất sinh lời vốn chủ sở hữu (ROE), quy mô ngân hàng (SIZE), tỷ lệ cho vay/tiền gửi (LDR), đòn bẩy tài chính (LEV), tốc độ tăng trưởng doanh thu (GROWTH). Kết quả nghiên cứu cho thấy, yếu tố suất sinh lời vốn chủ sở hữu, tỷ lệ chia cổ tức năm trước, tốc độ tăng trưởng doanh thu có tác động cùng chiều với chính sách cổ tức, yếu tố quy mô ngân hàng và đòn bẩy tài chính có tác động ngược chiều với chính sách cổ tức. Nghiên cứu cũng cho thấy, có tác động ngược chiều giữa tỷ lệ cho vay/tiền gửi và chính sách cổ tức, tuy nhiên lại không có ý nghĩa thống kê.

Từ khóa: Chính sách cổ tức, yếu tố nội tại, NHTM, Việt Nam.

INTERNAL FACTORS AFFECTING THE DIVIDEND POLICY OF VIETNAMESE COMMERCIAL BANKS

Abstract: The research analyzes the internal factors that affect the pidend policy of Vietnamese commercial banks in the period 2010 - 2021. The variable measuring the pidend policy of commercial banks is the pidend payout ratio (DPR). Independent variables include the previous year’s pidend (DPRt-1), return on equity (ROE), bank size (SIZE), loan to deposit ratio (LDR), financial leverage (LEV), and revenue growth rate (GROWTH). The results show that DPRt-1 and GROWTH has a positive impact on the pidend policy. By contrast, the LDR and LEV hurts pidend policy. Finally, the study also found that there is a positive effect between bank size and pidend policy, but it is not statistically significant.

Keywords: Dividend policy, internal factors, Vietnamese commercial banks.

1. Giới thiệu

Quyết định chính sách cổ tức là một trong các quyết định quan trọng trong hoạt động quản trị tài chính của doanh nghiệp nói chung, của NHTM nói riêng. Chính sách cổ tức có những tác động đến quá trình hoạt động, tồn tại và phát triển của doanh nghiệp trên nhiều phương diện. Đối với NHTM, chính sách cổ tức được sử dụng như một công cụ điều tiết giữa chia lợi nhuận và lợi nhuận giữ lại sao cho đáp ứng được nhu cầu tăng vốn đầu tư nhưng vẫn đảm bảo quyền lợi cho các cổ đông. Tuy nhiên, việc xác định chính sách cổ tức nhằm đảm bảo hài hòa giữa lợi ích của cổ đông và ngân hàng lại là vấn đề rất nhạy cảm và khó khăn đối với các nhà quản lý ngân hàng vì mỗi quyết định chia cổ tức đều ảnh hưởng trực tiếp đến giá cổ phiếu và giá trị của ngân hàng.

Giai đoạn 2010 - 2021, nhìn chung, các NHTM tại Việt Nam có tỷ lệ chia cổ tức khá thấp và có xu hướng giảm dần qua các năm. Xu hướng các NHTM trả cổ tức bằng tiền ngày càng ít và chia cổ tức bằng cổ phiếu hoặc không chi trả cổ tức ngày càng nhiều, như NHTM cổ phần Kỹ Thương Việt Nam1, NHTM cổ phần Sài Gòn2 duy trì tỷ lệ chi trả cổ tức 0% trong suốt giai đoạn này. Điều này có thể do Thông tư số 41/2016/TT-NHNN ngày 30/12/2016 của Thống đốc Ngân hàng Nhà nước Việt Nam (NHNN) quy định từ ngày 01/01/2020 các NHTM phải đảm bảo tỷ lệ an toàn vốn tối thiểu là 8%. Yêu cầu đảm bảo tỷ lệ an toàn vốn tối thiểu 8% cũng là thực hiện trụ cột 1 của Basel II. Theo đó, các ngân hàng chịu áp lực phải đáp ứng tỷ lệ an toàn vốn do NHNN đề ra. Việc chi trả cổ tức bằng tiền lúc này không hiệu quả vì làm giảm nguồn vốn của ngân hàng, theo đó, các NHTM buộc phải giữ lại toàn bộ lợi nhuận giữ lại (nghĩa là tỷ lệ chia cổ tức là 0%) hoặc chi trả cổ tức bằng cổ phiếu để tăng vốn điều lệ. Tuy nhiên, không phải tất cả các NHTM Việt Nam trong giai đoạn này đều có tỷ lệ chi trả cổ tức thấp. Một số NHTM có tỷ lệ chi trả cổ tức khá cao như NHTM cổ phần Ngoại thương Việt Nam có tỷ lệ chi trả cổ tức 27,6% năm 20193, NHTM cổ phần Quân đội có tỷ lệ chi trả cổ tức 35% năm 20204... Điều này cho thấy, trong cùng một giai đoạn, cùng một chính sách vĩ mô của NHNN, nhưng có ngân hàng tỷ lệ chi trả cổ tức cao, có ngân hàng tỷ lệ chi trả cổ tức thấp. Do đó, bài viết tiến hành nghiên cứu các yếu tố nội tại của ngân hàng để xác định và đánh giá mức biến động của các yếu tố bên trong mỗi ngân hàng tác động đến chính sách cổ tức của ngân hàng mà cụ thể là tỷ lệ chi trả cổ tức.

2. Tổng quan các nghiên cứu trước

Về góc độ lý thuyết, có một số lý thuyết đề cập đến chính sách cổ tức của công ty như lý thuyết sự độc lập của cổ tức (Dividend Irrelevance Theory) của Merton Miller và Fanco Modigliani (1961) thường gọi tắt là lý thuyết M&M. Lý thuyết M&M cho rằng, với thị trường vốn hoàn hảo, chính sách cổ tức của một công ty không tác động đến giá cổ phiếu hoặc giá trị công ty. Ngược lại với lý thuyết M&M, lý thuyết về sự liên quan của cổ tức (Dividend Relevance Theory) được đề nghị bởi Gordon (1959) và Walter (1963) cho rằng, chính sách cổ tức luôn tác động đến giá trị công ty. Do đó, cổ tức ở hiện tại càng lớn thì giá cổ phiếu càng cao. Khi đó, cổ đông sẽ không thờ ơ giữa cổ tức và lãi vốn. Cổ đông sẽ trả giá cao hơn cho cổ phiếu của công ty có tỷ lệ chia cổ tức cao. Bên cạnh đó, do cổ đông nhận thức về rủi ro trong tương lai nên bất kỳ sự giảm cổ tức nào của công ty ở hiện tại có thể sẽ dẫn đến sự sụt giảm giá cổ phiếu.

Đối với NHTM, chính sách cổ tức được sử dụng như một công cụ điều tiết giữa chia lợi nhuận và lợi nhuận giữ lại sao cho đáp ứng được nhu cầu tăng vốn đầu tư nhưng vẫn đảm bảo quyền lợi cho các cổ đông

Casey và cộng sự (2000) đã tìm ra yếu tố chủ yếu ảnh hưởng đến chính sách cổ tức là tăng trưởng doanh thu và số lượng cổ đông. Nadeem và các cộng sự (2018) cho thấy, khả năng sinh lời, cơ hội đầu tư và cổ tức năm trước có tác động tích cực đáng kể về chi trả cổ tức của các ngân hàng Pakistan trong khi tốc độ tăng trưởng và tỷ lệ cho vay/tiền gửi có ảnh hưởng tiêu cực đáng kể. Gul và các cộng sự (2012) đã cho thấy, có sự tác động cùng chiều của quy mô công ty, tốc độ tăng trưởng và khả năng sinh lời đến chính sách cổ tức. Trong khi đó, các biến đòn bẩy tài chính và rủi ro có ảnh hưởng tiêu cực đến chính sách cổ tức. Maladjian và các cộng sự (2014) cho thấy, các chính sách cổ tức bị ảnh hưởng tích cực bởi quy mô công ty, rủi ro và cổ tức của năm trước bị ảnh hưởng tiêu cực bởi cơ hội tăng trưởng và lợi nhuận. Aziz và các cộng sự (2019) nhận thấy, thu nhập trên mỗi cổ phiếu, tỷ suất lợi nhuận trên tài sản và tỷ lệ nợ trên vốn chủ sở hữu có tương quan thuận trong khi suất sinh lời trên vốn chủ sở hữu có tương quan nghịch với tỷ lệ chi trả cổ tức. Yiadom và cộng sự (2011) cho thấy, lợi nhuận, nợ thay đổi trong cổ tức và khả năng thế chấp là những yếu tố tác động tích cực đến chính sách cổ tức của các ngân hàng ở Ghana. Mặt khác, tăng trưởng doanh thu và thời gian hoạt động ảnh hưởng tiêu cực đến chính sách cổ tức của ngân hàng. Ngoài ra, lượng tiền hiện có tác động ngược chiều đến chính sách cổ tức nhưng không đáng kể.

Trên thế giới đã có nhiều nghiên cứu về các nhân tố ảnh hưởng đến chính sách chi trả cổ tức của NHTM. Với sự đa dạng cả về số lượng mẫu, mô hình nghiên cứu, thời gian nghiên cứu, các nhà nghiên cứu đã tìm ra một số nhân tố ảnh hưởng đến chính sách cổ tức như: Nhóm nhân tố vĩ mô (thuế, lạm phát, GDP...), nhóm nhân tố quản trị công ty (quyền sở hữu của tổ chức, quyền sở hữu của cổ đông lớn...), nhóm nhân tố đặc tính công ty (khả năng sinh lời, tỷ lệ chia cổ tức năm trước...).

Tuy nhiên, trong bài viết này, tác giả quyết định sẽ đi sâu vào nghiên cứu định lượng nhóm yếu tố đặc tính của công ty (nhân tố bên trong) nhằm tìm ra các yếu tố ảnh hưởng đến chính sách chi trả cổ tức của các NHTM cổ phần niêm yết trên thị trường chứng khoán (TTCK) Việt Nam.

3. Dữ liệu và giả thuyết nghiên cứu

Bài viết sử dụng dữ liệu thứ cấp của 23 NHTM Việt Nam trong 12 năm (2010 - 2021), các ngân hàng được chọn với tiêu chí hoạt động liên tục trong suốt khoảng thời gian nghiên cứu và các số liệu cần thiết đều được công khai đầy đủ và rõ ràng trên báo cáo tài chính của từng ngân hàng. Giai đoạn 2010 - 2021 được lựa chọn vì có sự thay đổi rõ rệt của hai giai đoạn 2010 - 2015 và 2015 - 2021 khi có sự thay đổi lớn về chính sách cổ tức của các NHTM Việt Nam bởi quy định của NHNN. Trong quá trình thu thập dữ liệu, một số ngân hàng không có đủ dữ liệu nên dữ liệu được sử dụng trong nghiên cứu này là dữ liệu bảng không cân bằng với 276 quan sát trải dài 12 năm từ 2010 - 2021.

Căn cứ vào nghiên cứu của Gul (2012), Maladjian (2014), Aziz (2019) bài viết đề xuất mô hình nghiên cứu như sau:

DPRi,t= βo + β1DPRi,t-1 + β2SIZEi,t + β3ROEi,t + β4GROWTHi,t + β5LDRi,t + β6LEVi,t + εi,t

Trong đó:

DPRt: Biến phụ thuộc trong lần quan sát thứ t

DPRt-1: Tỷ lệ chia cổ tức năm trước

SIZE: Quy mô ngân hàng

ROE: Suất sinh lời vốn chủ sở hữu

GROWH: Tốc độ tăng trưởng doanh thu

LDR: Tỷ lệ cho vay/tiền gửi

LEV: Đòn bẩy tài chính

βo: Hệ số chặn

β1, β2,…, β6: Các hệ số góc

εt: Sai số ngẫu nhiên trong lần quan sát thứ t

Biến phụ thuộc và các biến độc lập của mô hình được đo lường như sau:

Thứ nhất, biến phụ thuộc là tỷ lệ chia cổ tức (DPRi,t), được tính bằng công thức cổ tức mỗi cổ phần chia cho thu nhập mỗi cổ phần. Cổ tức mỗi cổ phần được lấy từ lịch chia cổ tức của website Finance Vietstock và trong thuyết minh báo cáo tài chính của các NHTM, thu nhập mỗi cổ phần được lấy dữ liệu từ website Finance Vietstock.

Thứ hai, tỷ lệ chia cổ tức năm trước (DPRI,t-1) là biến độc lập được tính bằng công thức cổ tức mỗi cổ phần chia cho thu nhập mỗi cổ phần. Cũng giống như biến độc lập tỷ lệ chia cổ tức, tỷ lệ chia cổ tức năm trước cũng gồm cổ tức mỗi cổ phần được lấy từ lịch chia cổ tức của website thống kê Finance Vietstock và trong thuyết minh báo cáo tài chính của các NHTM, thu nhập mỗi cổ phần được lấy dữ liệu từ website Finance Vietstock.

Thứ ba, quy mô ngân hàng (SIZEi,t ) là biến độc lập được tính bằng logarit tổng tài sản. Khoản mục tổng tài sản được tác giả thu thập từ bảng cân đối kế toán của các NHTM.

SIZEi,t = Log(tổng tài sản)

Thứ tư, lợi nhuận sau thuế trên vốn chủ sở hữu (ROE) là biến độc lập được tính bằng công thức lợi nhuận sau thuế chia cho vốn chủ sở hữu. Khoản mục lợi nhuận sau thuế được lấy từ báo cáo kết quả kinh doanh, vốn chủ sở hữu được lấy từ bảng cân đối kế toán của các NHTM.

Thứ năm, tốc độ tăng trưởng doanh thu là biến độc lập được tính bằng công thức lấy hiệu của doanh thu thuần năm nay và doanh thu thuần năm trước chia cho doanh thu thuần năm trước. Khoản mục doanh thu thuần được lấy từ báo cáo kết quả kinh doanh của NHTM.

Thứ sáu, tỷ lệ cho vay/tiền gửi là biến độc lập được tính bằng số tiền cho khách hàng vay chia cho tiền gửi khách hàng. Cả hai khoản mục trên đều được lấy từ bảng cân đối kế toán của NHTM.

Thứ bảy, đòn bẩy tài chính là biến độc lập được tính bằng công thức tổng nợ chia cho vốn chủ sở hữu. Cả hai khoản mục trên đều được lấy từ bảng cân đối kế toán của NHTM.

Trên cơ sở các nghiên cứu có liên quan và mô hình nghiên cứu trên, bài viết đề xuất các giả thuyết nghiên cứu sau:

Lintner (1956) cho rằng, rất khó để doanh nghiệp đưa ra một mức cổ tức cao hơn so với mức cổ tức được công bố của năm kề trước trừ khi họ chắc chắn về sự tăng trưởng bền vững của doanh nghiệp. Ngược lại, một sự đi xuống của tỷ lệ cổ tức so với năm trước cũng là một điều tối kị trong việc hoạch định chính sách cổ tức doanh nghiệp. Như vậy, có sự tác động cùng chiều của tỷ lệ chia cổ tức năm trước với tỷ lệ chia cổ tức. Maladjian và Khoury (2014) cũng có kết luận tương tự về sự ảnh hưởng của tỷ lệ chia cổ tức năm trước với chính sách cổ tức.

H1: Tỷ lệ chia cổ tức năm trước tác động cùng chiều đến chính sách cổ tức.

Một công ty lớn có thể dễ dàng tiếp cận thị trường vốn và nhận được tiền tài trợ nhiều hơn. Do đó, quy mô công ty lớn hơn được kỳ vọng sẽ có khả năng tạo ra thu nhập lớn hơn để có thể trả cổ tức cao hơn so với công ty nhỏ hơn (Fransiskus Randa và Ingrid Abraham, 2009). Jaara và các cộng sự (2018) có kết quả nghiên cứu tương tự cho thấy, có sự tác động cùng chiều giữa quy mô công ty và tỷ lệ chia cổ tức.

H2: Quy mô ngân hàng tác động cùng chiều đến chính sách cổ tức.

Có nhiều nghiên cứu đã chứng minh rằng, lợi nhuận có liên quan tích cực đến tỷ lệ chia cổ tức. Các công ty có thu nhập ròng ổn định có dòng tiền tự do nhiều hơn và do đó trả cổ tức lớn hơn. Aivazian (2003) và Li (2006) đều có kết quả nghiên cứu cho thấy, có sự tác động cùng chiều của khả năng sinh lời với chính sách cổ tức. Ở nghiên cứu này, tác giả lựa chọn suất sinh lời vốn chủ sở hữu đại diện cho khả năng sinh lời.

H3: Suất sinh lời vốn chủ sở hữu tác động cùng chiều đến chính sách cổ tức.

Để duy trì danh tiếng trên thị trường của công ty thì cần tăng và duy trì mức độ tăng trưởng doanh thu. Doanh thu bán sản phẩm của các công ty càng cao có xu hướng làm tăng lợi nhuận và do đó có nhiều tiền mặt hơn cho các nhu cầu và hoạt động của công ty. Vì vậy, công ty mới có đủ số tiền để phân phối cho các cổ đông dưới dạng cổ tức (Bushra và Mirza, 2011). Imran (2011) cũng cho kết quả có mối quan hệ tích cực giữa tốc độ tăng trưởng doanh thu và chính sách cổ tức.

H4: Tốc độ tăng trưởng doanh thu tác động cùng chiều đến chính sách cổ tức.

Tỷ lệ cho vay/tiền gửi được sử dụng để đánh giá tính thanh khoản của ngân hàng bằng cách so sánh tổng dư nợ của ngân hàng so với tổng tiền gửi của nó đối với cùng kỳ. Nếu tỷ lệ này cao, nghĩa là các ngân hàng có thể không có đủ thanh khoản để trang trải chi phí. Điều này có thể được hiểu rằng, tỷ lệ này càng lớn thì càng khó chi trả cổ tức cao. Nghiên cứu của Nadeem (2018), Olowe và Moyosore (2010) đã cho thấy, có sự tác động ngược chiều giữa tỷ lệ cho vay/tiền gửi và chính sách cổ tức.

H5: Tỷ lệ cho vay/tiền gửi tác động ngược chiều đến chính sách cổ tức.

Rozeff (1982) nhận định rằng, nếu một công ty có đòn bẩy tài chính cao hơn, mọi thứ khác không đổi, công ty sẽ chọn chính sách cổ tức thấp để giảm chi phí tài trợ bên ngoài. Cùng quan điểm trên, ảnh hưởng tiêu cực của đòn bẩy tài chính đối với chính sách cổ tức cũng được ghi lại bởi Higgins (1972) và McCabe (1979). Họ nhận thấy rằng, các công ty có quá khứ sử dụng đòn bẩy cao hơn thường trả cổ tức thấp hơn để tránh chi phí cao hơn do huy động vốn bên ngoài cho công ty.

H6: Đòn bẩy tài chính tác động ngược chiều đến chính sách cổ tức.

4. Kết quả nghiên cứu

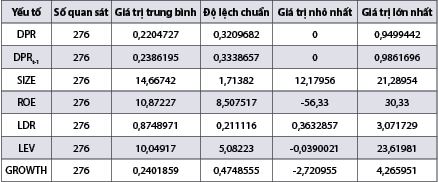

Bảng 1: Thống kê mô tả các biến

Nguồn: Kết quả xử lý dữ liệu từ Stata

Bảng 1 cho kết quả thống kê mô tả giá trị trung bình, độ lệch chuẩn, giá trị nhỏ nhất và giá trị lớn nhất của các biến trong mô hình nghiên cứu. Kết quả thống kê mô tả từng biến như sau:

Đối với tỷ lệ chia cổ tức (DPR): Tỷ lệ chia cổ tức trung bình của 23 NHTM Việt Nam trong giai đoạn nghiên cứu là 22,04% có nghĩa là trong 100 đồng lợi nhuận, các NHTM chỉ dùng 22,04 đồng để chi trả cổ tức và giữ lại phần còn lại để phục vụ mục đích kinh doanh. Trong đó, tỷ lệ chia cổ tức thấp nhất là 0%, có thể hiểu là NHTM không trả cổ tức, trong khi tỷ lệ chia cổ tức cao nhất thuộc về NHTM cổ phần Sài Gòn Công Thương vào năm 2013 với tỷ lệ 94,99%. Bên cạnh đó, giá trị độ lệch chuẩn là 0,3209 thể hiện tỷ lệ chia cổ tức của các NHTM Việt Nam có mức độ phân tán khá lớn.

Đối với tỷ lệ chia cổ tức năm trước (DPRt-1): Tỷ lệ chia cổ tức năm trước trung bình của 23 NHTM Việt Nam trong giai đoạn nghiên cứu là 23,86% có nghĩa là trong 100 đồng lợi nhuận, các NHTM chỉ dùng 23,86 đồng để chi trả cổ tức và giữ lại phần còn lại để phục vụ mục đích kinh doanh. Với giá trị độ lệch chuẩn là 0,3338 không có sự khác biệt nhiều với tỷ lệ chia cổ tức năm nay. Trong đó, tỷ lệ chia cổ tức thấp nhất là 0%, có thể hiểu là NHTM không trả cổ tức, trong khi tỷ lệ chia cổ tức cao nhất thuộc về NHTM cổ phần Á Châu với tỷ lệ 98,61% vào năm 2010.

Đối với quy mô ngân hàng (SIZE): Quy mô ngân hàng có độ biến động trong khoảng từ giá trị 12,17 tới giá trị 21,28; với giá trị trung bình của cỡ mẫu 14,66; ứng với độ lệch chuẩn của mẫu là 1,7138. Nhìn chung, quy mô của các ngân hàng tăng qua các năm với giá trị lớn nhất là hơn 1,72 triệu tỷ đồng của NHTM cổ phần Đầu tư và Phát triển Việt Nam vào năm 2021, thấp nhất thuộc về NHTM cổ phần Tiên Phong với 15 nghìn tỷ đồng vào năm 2012.

Đối với suất sinh lời trên vốn chủ sở hữu (ROE): Suất sinh lời trên vốn chủ sở hữu có giá trị trung bình là 10,87; trong đó, NHTM cổ phần Quốc tế Việt Nam vào năm 2021 có ROE cao nhất là 30,33 và ngân hàng TMCP cổ phần Tiên Phong vào năm 2011 có tỷ lệ ROE thấp nhất là -56,33. Mặt khác, chỉ số ROE trong giai đoạn này có độ lệch chuẩn tương đối cao 8,5075 biểu hiện cho mức độ biến thiên đáng lưu ý, do khả năng sinh lời không đồng đều giữa các NHTM Việt Nam năm 2011 - 2012, điển hình như NHTM cổ phần Tiên Phong vào năm 2011 hoạt động kém hiệu quả, nợ xấu lên đến 6%, kết quả lỗ đã âm vào vốn chủ sở hữu dẫn đến chỉ số ROE giảm rất sâu5.

Đối với tỷ lệ cho vay/tiền gửi (LDR): Tỷ lệ cho vay/tiền gửi có giá trị trung bình là 0,8748; trong đó, ngân hàng có tỷ lệ cho vay/tiền gửi cao nhất là NHTM cổ phần Bắc Á vào năm 2021 với tỷ lệ là 3,07 và thấp nhất là NHTM cổ phần Hàng Hải Việt Nam vào năm 2014 với tỷ lệ là 0,36. Ngoài ra, độ lệch chuẩn là 0,2111 cho thấy mức độ cho vay/tiền gửi có độ phân tán cao, nguyên nhân do loại hình ngân hàng và chiến lược kinh doanh mỗi ngân hàng khác nhau mà các ngân hàng có tỷ lệ cho vay/tiền gửi khác nhau. Tuy nhiên, có quy định về tỷ lệ cho vay/tiền gửi tối đa của NHNN, các ngân hàng phải chú ý điều chỉnh sao cho hợp lý và không vượt quá mức đã được đề ra.

Đối với đòn bẩy tài chính (LEV): Đòn bẩy tài chính có giá trị trung bình là 10,0491; trong đó, ngân hàng sử dụng đòn bẩy nhiều nhất là NHTM cổ phần Đầu tư và Phát triển Việt Nam vào năm 2017 với hệ số 23,62; trong khi thấp nhất là NHTM cổ phần Quân đội với chỉ -0,039. Độ lệch chuẩn là 5,0822 khá cao báo hiệu có mức độ phân tán lớn, nhìn chung các ngân hàng đều có mức độ sử dụng đòn bẩy lớn do đặc thù của ngành Ngân hàng là huy động vốn rất lớn để phục vụ mục đích cho vay và các hoạt động kinh doanh khác.

Đối với tốc độ tăng trưởng doanh thu (GROWTH): Tốc độ tăng trưởng doanh thu có giá trị trung bình là 24,01%, với mức tăng mạnh nhất thuộc về NHTM cổ phần Phát triển Thành phố Hồ Chí Minh năm 2014 lên đến 426% và thấp nhất là NHTM cổ phần Tiên Phong năm 2012 với mức sụt giảm 272%. Độ lệch chuẩn là 0,4748 báo hiệu sự phân tán khá lớn của dữ liệu, điều đó cho thấy, trong khoảng thời gian 2010 - 2015 ngành Ngân hàng có khá nhiều biến động, các ngân hàng hoạt động hiệu quả cho mức tăng trưởng cao còn các ngân hàng hoạt động kém hiệu quả, phải tái cơ cấu thường tăng trưởng âm.

Nghiên cứu sử dụng kiểm định Hausman để lựa chọn giữa 02 mô hình FEM và REM, với giả thuyết H0: Lựa chọn mô hình REM. Với mức ý nghĩa 1%, có: Prob > chi2 = 0,0236 > 1% nên chấp nhận giả thuyết H0, hay lựa chọn mô hình REM để xác định các yếu tố nội tại tác động đến tỷ lệ chia cổ tức của các NHTM tại Việt Nam.

Để tiếp tục quy trình nghiên cứu, bài viết tiến hành kiểm tra các khuyết tật của mô hình, cụ thể:

Nghiên cứu sử dụng kiểm định Collin để kiểm tra hiện tượng đa cộng tuyến của mô hình. Kết quả kiểm định Collin cho thấy, hệ số phóng đại phương sai VIF của các biến độc lập trong mô hình đều nhỏ hơn 2 nên hiện tượng đa cộng tuyến trong mô hình được đánh giá là không nghiệm trọng (Gujarati, 2003).

Nghiên cứu sử dụng kiểm định Wald để kiểm tra hiện tượng phương sai sai số thay đổi của mô hình tác động cố định. Kết quả cho thấy, với mức ý nghĩa α = 5%, kiểm định Wald cho kết quả Prob > chi2 = 1,0000. Như vậy, Prob > α nên mô hình có hiện tượng phương sai sai số thay đổi với mức ý nghĩa 5%.

Nghiên cứu sử dụng kiểm định Wooldridge để kiểm tra hiện tượng tự tương quan của mô hình. Kết quả cho thấy, với mức ý nghĩa α = 1%, kiểm định Wooldridge cho kết quả Prob > F = 0,0000. Như vậy, Prob < α nên mô hình có hiện tượng tự tương quan.

Thông qua các kết quả kiểm định ở trên, có thể thấy, hiện tượng đa cộng tuyến xảy ra trong mô hình được đánh giá là không nghiêm trọng. Tuy nhiên, mô hình tồn tại hiện tượng tự tương quan và phương sai sai số thay đổi. Do đó, để khắc phục khuyết tật mô hình, nghiên cứu sử dụng mô hình bình phương tổng quát (FGLS).

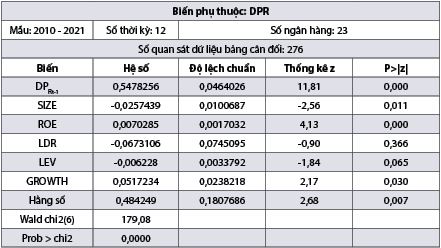

Bảng 2: Kết quả hồi quy bằng phương pháp bình phương tổng quát FGLS

Nguồn: Kết quả xử lý dữ liệu từ Stata

Sau khi hồi quy mô hình bằng FGLS, kết quả thu được như sau:

Kết quả hồi quy ở Bảng 2 cho thấy, giá trị P-value = 0,000 nhỏ hơn 0,01 nên mô hình có ý nghĩa thống kê mức 1%. Ngoài ra, có 5 trong số 6 biến giải thích được đưa vào mô hình có ý nghĩa thống kê ở mức 1%, 5% và 10%, bao gồm: DPRt-1, ROE, SIZE, LEV, GROWTH, với ý nghĩa thống kê (P > |z|) lần lượt là 0,000; 0,000; 0,011; 0,065 và 0,030. Trong đó, 3 biến có ý nghĩa thống kê ở mức 1% là biến DPRt-1, ROE, SIZE, biến GROWTH có ý nghĩa thống kê ở mức 5% và biến LEV có ý nghĩa thống kê ở mức 10%. Biến LDR không có ý nghĩa thống kê.

5. Kết luận

Dựa vào kết quả hồi quy ở Bảng 2, phương trình hồi quy cuối cùng được xây dựng cho mô hình có dạng như sau:

DPRi,t = 0,484249 + 0,5478256 DPR i,t-1 + 0,0070285 ROEi,t + 0,0517234 GROWTHi,t - 0,0257439 SIZEi,t - 0,006228 LEVi,t + εi,t

Theo đó, ảnh hưởng của các yếu tố nội tại đến tỷ lệ chia cổ tức của các NHTM niêm yết trên TTCK Việt Nam được diễn giải như sau:

Suất sinh lời vốn chủ sở hữu (ROE): Suất sinh lời vốn chủ sở hữu có mối tương quan dương với tỷ lệ chia cổ tức. Điều này hoàn toàn phù hợp với kỳ vọng giả thuyết ban đầu. Tỷ suất sinh lời vốn chủ sở hữu càng cao cho thấy ngân hàng càng hoạt động có hiệu quả và có thể đem lại mức cổ tức cao cho các nhà đầu tư. Kết quả nghiên cứu cho thấy, các NHTM hiệu quả hoạt động sản xuất, kinh doanh lớn thì thường có khuynh hướng chia nhiều cổ tức hơn cho các cổ đông, điển hình như nhóm NHTM cổ phần Đầu tư và Phát triển Việt Nam, NHTM cổ phần Ngoại thương Việt Nam, NHTM cổ phần Công thương Việt Nam có chỉ số ROE cao thì chi trả cổ tức bằng tiền nhiều hơn hẳn nhóm NHTM cổ phần khác. Kết quả đạt được phù hợp với kết quả nghiên cứu Gul và cộng sự (2012), Maladjian và các cộng sự (2014), Aziz và các cộng sự (2019).

Tỷ lệ chia cổ tức năm trước (DPRt-1): Tỷ lệ chia cổ tức năm trước có mối tương quan dương với tỷ lệ chia cổ tức năm nay. Điều này phù hợp với giả thuyết nghiên cứu đã được đề cập. Kết quả nghiên cứu ủng hộ kết luận của Lintner (1956) cho rằng, tỷ lệ chia cổ tức năm trước là chỉ tiêu chính để đánh giá khả năng trả cổ tức của công ty, các nhà quản lý luôn phấn đấu để giữ ổn định chính sách cổ tức vì họ muốn đảm bảo rằng chỉ công bố tăng tỷ lệ chia cổ tức khi công ty thực sự hoạt động hiệu quả và ngược lại. Thực trạng tại các NHTM tại Việt Nam cũng ủng hộ kết luận này, một số NHTM thường chi trả cổ tức ổn định qua các năm vì hoạt động kinh doanh hiệu quả, ngược lại, một số NHTM khác thì chi trả cổ tức ổn định hoặc không chi trả cổ tức vì hoạt động không hiệu quả, phải dùng lợi nhuận giữ lại để tái cơ cấu, trả nợ nên duy trì không trả cổ tức trong thời gian dài. Tuy nhiên, vẫn có ngoại lệ như NHTM cổ phần Kỹ Thương Việt Nam dù không chi trả cổ tức trong một giai đoạn dài nhưng để tăng vốn điều lệ, bổ sung nguồn vốn cho vay, nâng cao năng lực cạnh tranh của ngân hàng.

Quy mô ngân hàng (SIZE): Quy mô ngân hàng có mối tương quan âm với tỷ lệ chia cổ tức. Kết quả nghiên cứu trái ngược với kỳ vọng đặt ra là các ngân hàng có quy mô càng lớn thì tỷ lệ chi trả cổ tức cũng sẽ tăng theo. Kết quả này cũng ngược lại với các nghiên cứu trước đây như nghiên cứu của Gul và các cộng sự (2012), Maladjian và các cộng sự (2014). Việc nghiên cứu lại có kết quả ngược chiều đối với biến SIZE trong mô hình hồi quy bởi những ngân hàng có quy mô lớn thường có thể giữ lại tiền nhằm mở rộng phạm vi đầu tư thay vì thu hút các nhà đầu tư bằng tỷ lệ cổ tức cao như những ngân hàng có quy mô nhỏ khác. Nếu nhà đầu tư mong muốn ngân hàng phát triển và mở rộng hơn để thu được những giá trị lớn hơn trong tương lai, họ sẽ ưa thích một tỷ lệ cổ tức thấp. Ngược lại, nếu nhà đầu tư ưa thích đầu tư ngắn hạn, họ thường mong muốn một tỷ lệ cổ tức cao. Ngoài ra, nếu hoạt động hiệu quả, các NHTM được phép tự quyết định về tỷ lệ chia cổ tức hoặc các ngân hàng hoạt động kém hiệu quả, buộc phải tái cơ cấu thì phải theo quy định của NHNN.

Đòn bẩy tài chính (LEV): Đòn bẩy tài chính có mối tương quan âm với tỷ lệ chia cổ tức. Điều này phù hợp với giả thuyết nghiên cứu đã đề ra cũng như thực tế rằng, với một tỷ lệ nợ cao, Ban lãnh đạo sẽ phải thuyết phục nhà đầu tư đánh đổi tỷ lệ cổ tức cao để thực hiện nghĩa vụ trả nợ trước khi chia lợi nhuận cho chủ sở hữu. Để phục vụ mục đích kinh doanh, có thể ngân hàng sử dụng đòn bẩy tài chính, do đó ngân hàng buộc phải giảm tỷ lệ chia cổ tức để dùng phần lợi nhuận giữ lại tiếp tục tái đầu tư thay vì huy động vốn từ bên ngoài để giảm áp lực chi phí vốn cũng như hạn chế sự phụ thuộc vào hoạt động vay nợ vốn có nhiều rủi ro tài chính. Điều này phù hợp với lý thuyết trật tự phân hạng cũng như thực trạng chi trả cổ tức của các NHTM Việt Nam giai đoạn 2010 - 2020 (tỷ lệ chia cổ tức có xu hướng giảm dần qua các năm). Kết quả nghiên cứu phù hợp với nghiên cứu của Gul và cộng sự (2012).

Tốc độ tăng trưởng doanh thu (GROWTH): Tốc độ tăng trưởng doanh thu có mối tương quan dương với tỷ lệ chia cổ tức. Nghiên cứu của Casey và cộng sự (2000) cho thấy, tốc độ tăng trưởng doanh thu cao chứng tỏ công ty hoạt động tốt, có lợi nhuận cao và do đó có đủ khả năng chi trả cổ tức cho cổ đông. Kết quả nghiên cứu cũng phù hợp với nghiên cứu của Gul và cộng sự (2012). Tuy nhiên, thực tế ở Việt Nam trong giai đoạn gần đây (2017 - 2021), các ngân hàng dù liên tục có tốc độ tăng trưởng cao nhưng rất hạn chế chi cổ tức bằng tiền hoặc không chia cổ tức, dẫn đến tỷ lệ chia cổ tức giảm. Một trong số các lý do là các NHTM phải áp dụng hệ số an toàn vốn (CAR) theo chuẩn mực quốc tế Basel II. Vì vậy, ngân hàng phải chia cổ tức bằng cổ phiếu để tăng thêm vốn, tăng hệ số an toàn vốn. Bên cạnh đó, một số NHTM đang thực hiện tái cơ cấu phải được NHNN thông qua phương án chia cổ tức nên không thể trả cổ tức theo ý muốn của cổ đông. Điều này cho thấy, có sự khác nhau giữa kết quả nghiên cứu định lượng và thực tế.

Tỷ lệ cho vay/tiền gửi (LDR): Tỷ lệ cho vay/tiền gửi mặc dù có mối tương quan âm với tỷ lệ chi trả cổ tức nhưng lại không có ý nghĩa thống kê.

Bài viết tập trung xác định các yếu tố bên trong tác động đến chính sách cổ tức của các NHTM niêm yết trên TTCK Việt Nam trong khoảng thời gian 2010 - 2021. Tỷ lệ chia cổ tức trung bình của 23 NHTM Việt Nam trong giai đoạn nghiên cứu là 22,04%, trong đó, tỷ lệ chia cổ tức thấp nhất là 0%, nghĩa là NHTM không trả cổ tức. Tỷ lệ chi trả cổ tức thấp, thậm chí, có ngân hàng có tỷ lệ chi trả cổ tức bằng 0 và có xu hướng giảm dần từ năm 2010 - 2021 do ảnh hưởng của nhiều nguyên nhân như: Yêu cầu nâng cao tỷ lệ an toàn vốn theo quy định của NHNN, tình hình thế giới có nhiều biến động (suy thoái kinh tế, đại dịch Covid-19...). Bên cạnh đó, nguyên nhân có thể xuất phát từ phía ngân hàng như cần nguồn lực để nâng cao năng lực cạnh tranh, cải tiến kỹ thuật...

Những kết quả của nghiên cứu này kỳ vọng giúp cho các nhà quản trị của NHTM niêm yết trên TTCK Việt Nam xây dựng một tỷ lệ chia cổ tức phù hợp với tôn chỉ và định hướng phát triển ngân hàng.

1 Báo cáo tài chính của NHTM cổ phần Kỹ thương Việt Nam.

2 Báo cáo tài chính của NHTM cổ phần Sài Gòn.

3 Báo cáo tài chính của NHTM cổ phần Kỹ thương Việt Nam.

4 Báo cáo tài chính của NHTM cổ phần Sài Gòn.

5 Báo cáo tài chính của NHTM cổ phần Tiên Phong.

Tài liệu tham khảo:

1. Aivazian, V., Booth, L., & Cleary, S. (2003). Do emerging market firms follow different pidend policies from US firms? Journal of Financial Research, 26(3), 371 - 387.

2. Aziz, R., Khilji, J. A., & Rehman, N. A. (n.d.). Empirical Analysis of Determinants of Dividend Policy: An Evidence from Pakistani Banking Industry.

3. Bushra, A., & Mirza, N. (2015). The determinants of corporate pidend policy in Pakistan. The Lahore Journal of Economics, 20 (2), 77.

4. Casey, K. M., & Dickens, R. N. (2000). The effects of tax and regulatory changes on commercial bank pidend policy. The Quarterly Review of Economics and Finance, 40 (2), 279 - 293.

5. Fama, E. F., & French, K. R. (2002). Testing trade-off and pecking order predictions about pidends and debt. The review of financial studies, 15 (1), 1 - 33.

6. Gordon, M. J. (1962). The savings investment and valuation of a corporation. The Review of Economics and Statistics, 37 - 51.

7. Gujarati, D. N., & Porter, D. C. (2003). Basic econometrics (ed.). Singapore: McGrew Hill Book Co.

8. Gul, S., Mughal, S., Shabir, N., & Bukhari, S. A. (2012). The determinants of corporate pidend policy: An investigation of Pakistani Banking Industry. European Journal of Business and Management, 4 (12), 1 - 5.

9. Gangil, R., & Nathani, N. (2018). Determinants of pidend policy: A study of FMCG sector in India. IOSR Journal of Business and Management, 20 (2), 40 - 46.

10. Higgins, R. C. (1972). The corporate pidend-saving decision. Journal of Financial and Quantitative Analysis, 7 (2), 1527 - 1541.

11. Imran, K. (2011). Determinants of pidend payout policy: A case of Pakistan engineering sector. The Romanian Economic Journal, 41 (14), 47 - 59.

12. Jaara, B., Alashhab, H., & Jaara, O. O. (2018). The determinants of pidend policy for non-financial companies in Jordan. International Journal of Economics and Financial Issues, 8 (2), 198.

13. Li, W., & Lie, E. (2006). Dividend changes and catering incentives. Journal of Financial Economics, 80 (2), 293 - 308.

14. Lintner, J. (1956). Distribution of incomes of corporations among pidends, retained earnings, and taxes. The American Economic Review, 46 (2), 97 - 113.

15. Maladjian, C., & Khoury, R. el. (2014). Determinants of the pidend policy: an empirical study on the Lebanese listed banks. International Journal of Economics and Finance, 6 (4), 240 - 256.

16. Marfo-Yiadom, E., & Agyei, S. K. (2011). Determinants of pidend policy of banks in Ghana. International Research Journal of Finance and Economics, 61 (61), 99 - 108.

17. McCabe, G. M. (1979). The empirical relationship between investment and financing: A new look. Journal of Financial and Quantitative Analysis, 14 (1), 119 - 135.

18. Miller, M. H., & Modigliani, F. (1961). Dividend policy, growth, and the valuation of shares. The Journal of Business, 34 (4), 411 - 433.

19. Mohammed, A., & Joshua, A. (2006). Determinants of pidend payout ratios in Ghana.

20. Nadeem, N., Bashir, A., & Usman, M. (2018). Determinants of pidend policy of Banks: Evidence from Pakistan. The Pakistan Journal of Social, Issues Special Issue (June), 19 - 27.

21. Olowe, R. A., & Moyosore, S. L. (2014). Determinants of pidend payout in the Nigerian banking industry. Proceedings of 9th Annual London Business Research Conference, 4 - 5.

22. Randa, F., & Abraham, I. (2009). Pengaruh Profitabilitas, Leverage, Harga Saham, Dan Firm Size Terhadap Jumlah Dividen Tunai. Jurnal Sistem Informasi Manajemen Dan Akuntansi, 7, 17 - 32.

23. Rozeff, M. S. (1982). Growth, beta and agency costs as determinants of pidend payout ratios. Journal of Financial Research, 5 (3), 249 - 259.

24. Walter, J. E. (1963). Dividend policy: its influence on the value of the enterprise. The Journal of Finance, 18 (2), 280 - 291.

TS. Đỗ Thị Hà Thương, Phạm Tuấn Phát, Đặng Thanh Phương Ngọc Trường Đại học Ngân hàng Thành phố Hồ Chí Minh

https://tapchinganhang.gov.vn