Tóm tắt:

Tầm quan trọng của SWIFT đối với hệ thống tài chính toàn cầu thường chỉ được đề cập gián tiếp khi nghiên cứu các vấn đề khác. Bằng phương pháp khảo lược và phân tích thống kê mô tả, bài viết tập trung nêu bật tầm quan trọng của cơ sở hạ tầng tài chính truyền tín hiệu thanh toán xuyên biên giới, trong đó nhấn mạnh vai trò, tầm ảnh hưởng của hệ thống SWIFT trong hoạt động thanh toán quốc tế. Bài viết cũng xác định ảnh hưởng của việc bị loại khỏi hệ thống SWIFT đối với nền kinh tế Nga nói riêng và kinh tế thế giới nói chung; đồng thời, tìm hiểu các kịch bản thay thế mà Nga có thể cân nhắc cho hệ thống thanh toán của mình khi bị loại khỏi SWIFT.

Từ khóa: SWIFT, thanh toán quốc tế, hệ thống thanh toán.

THE ROLE OF SWIFT IN INTERNATIONAL PAYMENTS AND SCENARIOS FOR RUSSIA'S PAYMENT SYSTEM AFTER BEING EXCLUDED FROM THE SWIFT

Abstract: The importance of SWIFT to the global financial system is often mentioned indirectly when studying other issues. By means of literature review and descriptive statistical analysis, the article focuses on highlighting the significance of the financial infrastructure for transmitting cross-border payment messages, especially the role and the influence of SWIFT system on international payment activities. The article also determines the impact of being excluded from the SWIFT system on the Russian economy in particular and the world economy in general; and finds out alternative scenarios that Russia might consider for its payment system after being excluded from the SWIFT.

Keywords: SWIFT, international payments, payment system.

1. Đặt vấn đề

Hiện nay, hầu hết các giao dịch truyền tin đều được thực hiện qua mạng lưới viễn thông toàn cầu. Trong lĩnh vực tài chính, các ngân hàng cần những hệ thống truyền tin chuyên biệt, hiện đại để đảm bảo tính bảo mật và liên tục. Để thực hiện các giao dịch thanh toán quốc tế, các ngân hàng phải đăng ký tài khoản trong một hoặc một vài hệ thống thanh toán toàn cầu. Trong đó, SWIFT được xem là xương sống của hệ thống chuyển giao tài chính quốc tế.

SWIFT (Society for Worldwide Interbank Financial Telecommunication - Hiệp hội Viễn thông tài chính liên ngân hàng toàn cầu) được thành lập tại Brussels, Bỉ vào năm 1973 và chính thức hoạt động từ năm 1977, với mục đích chính là nghiên cứu, sáng tạo và cung ứng những tiện ích cho các thành viên trong việc trao đổi thông tin qua một hệ thống viễn thông tài chính chuyên biệt và tiện lợi. Ngoài trụ sở chính ở Brussels, SWIFT có nhiều văn phòng tại các châu lục. Các dịch vụ chủ yếu của SWIFT bao gồm thanh toán, chứng khoán, ngân quỹ, thương mại và hệ thống. SWIFT hiện đang được quản lý bởi các ngân hàng trung ương thuộc nhóm G10 và Ngân hàng Trung ương châu Âu, với sự điều phối của Ngân hàng Quốc gia Bỉ.

Bên cạnh SWIFT, trên thế giới còn một số hệ thống thanh toán khác như CHIPS (Clearing House Interbank Payment System) - thanh toán bù trừ cho hệ thống liên ngân hàng toàn cầu tại Mỹ, khâu thanh toán cuối cùng trong các giao dịch song phương hoặc đa phương được tính bằng USD; CHAPS (Clearing House Automated Payments System) - hệ thống viễn thông và thanh toán liên ngân hàng cho các giao dịch được thực hiện bằng GBP; Fedwire của Hệ thống Dự trữ Liên bang Mỹ; BOJNET - Trung tâm thanh toán bù trừ JPY tại Tokyo của Ngân hàng Trung ương Nhật; TBF (Transfers Banque de France System) của Ngân hàng Trung ương Pháp dùng thanh toán các giao dịch bằng EUR. Tuy vậy, SWIFT hiện vẫn đang là mạng lưới thanh toán quan trọng nhất trên thế giới do SWIFT là sự lựa chọn của hơn 11.000 tổ chức tài chính trên 209 quốc gia và vùng lãnh thổ để gửi tin nhắn và thực hiện các giao dịch thanh toán an toàn.

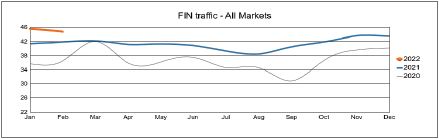

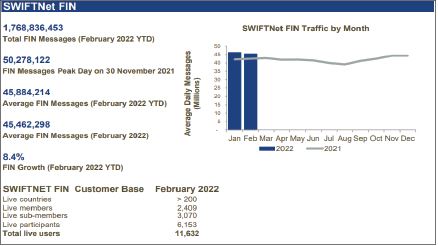

Để thực hiện hiệu quả các giao dịch, SWIFT đã sử dụng một cơ sở hạ tầng với hơn 60 hệ thống thanh toán bù trừ. Thông qua SWIFT, hoạt động thanh toán bù trừ quốc tế diễn ra tự động hơn, ít rủi ro hơn, chi phí thấp hơn, chuẩn hóa hơn về quy trình nghiệp vụ. Điều này không chỉ làm giảm chi phí giao dịch mà còn giúp các ngân hàng nâng cao tính cạnh tranh trong lĩnh vực kinh doanh tiền tệ quốc tế. Năm 2020, có khoảng 38 triệu giao dịch được thực hiện mỗi ngày thông qua SWIFT, trị giá hàng nghìn tỷ USD. Năm 2021, SWIFT ghi nhận trung bình 42 triệu tin nhắn mỗi ngày. Tháng 02/2022 ghi nhận 45,9 triệu tin nhắn mỗi ngày qua SWIFT, với lượng truy cập tăng 8,4% so với cùng kỳ năm trước. (Hình 1)

Hình 1: Số lượng tin nhắn thực hiện qua SWIFT (ĐVT: triệu tin nhắn)

Nguồn: swift.com

Hình 2: Số lượng thành viên SWIFT đến tháng 02/2022

Nguồn: swift.com

Ngày 26/02/2022, nhằm trừng phạt hành động Nga đưa quân vào Ukraine, Mỹ và các nước đồng minh quyết định loại một loạt các ngân hàng lớn của Nga ra khỏi SWIFT. Trước thời điểm này, Nga là nước đứng thứ 2 sau Mỹ về số lượng người dùng SWIFT với khoảng 300 ngân hàng và tổ chức (Hiệp hội SWIFT quốc gia Nga). Vậy, việc các ngân hàng Nga bị loại khỏi SWIFT ảnh hưởng như thế nào đến nền kinh tế của Nga nói riêng, và thế giới nói chung? Có phương án thay thế nào khác cho hệ thống thanh toán của Nga để giảm thiểu những ảnh hưởng tiêu cực từ lệnh trừng phạt này?

2. Vai trò của SWIFT trong hoạt động thanh toán quốc tế

Quá trình tài chính hóa không chỉ là một quá trình tự do hóa nội địa của khu vực tài chính ở Mỹ, mà còn là quá trình tăng cường thực hiện các giao dịch tài chính xuyên biên giới. Quá trình này muốn vận hành hiệu quả cần có cơ sở hạ tầng xuyên biên giới tốt, trong đó, hệ thống thanh toán quốc tế là một phần thiết yếu. Trọng tâm của quá trình tài chính hóa thường là tự do hóa các tài khoản vốn và loại bỏ các biện pháp kiểm soát vốn từ cuối những năm 1970, tiếp theo là vụ “Big Bang” ở Anh và tự do hóa tài chính ở EU (Helleiner, 1995). Tuy vậy, một số khía cạnh kỹ thuật lại chưa được chú ý, đặc biệt là tầm quan trọng của việc tập trung hóa các hoạt động tài chính và các tổ chức hỗ trợ (Oatley & Petrova, 2020). Tranh luận gần đây về “cơ sở hạ tầng của tài chính toàn cầu” (Bernards & Campbell-Verduyn, 2019; De Goede, 2021) đã nhấn mạnh lại vai trò của “các công ty dịch vụ điều phối” đối với quá trình tài chính hóa (Nölke, 2003; Kruck, 2011). Trước đây, cơ sở hạ tầng tài chính bao gồm các tổ chức xếp hạng, các công ty kiểm toán và các đơn vị thiết lập chuẩn mực kế toán. Hiện tại, các nhà quản lý tài sản, các nhà cung cấp chỉ số, các trung tâm thanh toán bù trừ, các trung tâm lưu ký chứng khoán, tòa án trọng tài của các nhà đầu tư và các sở giao dịch chứng khoán cũng được xem là những cơ sở hạ tầng thiết yếu (Krarup, 2019; Dafe & Williams, 2022; Thiemann, 2022). Trong đó, hệ thống truyền tin thanh toán toàn cầu là một trong những cơ sở hạ tầng này.

Các yếu tố của quá trình thanh toán xuyên biên giới

Để hiểu tầm quan trọng của cơ sở hạ tầng truyền tin thanh toán toàn cầu, cần hiểu về quy trình thanh toán. Một cách ngắn gọn, quy trình gồm một số tin nhắn (hệ thống truyền tin điện tử) giữa các tổ chức tài chính, làm trung gian cho quá trình giữa người khởi tạo (người gửi) đến người thụ hưởng (người nhận) khoản thanh toán đó (Wong & Nelson, 2021). Việc chuyển tiền đơn giản nhất diễn ra giữa hai khách hàng của cùng một định chế tài chính, khi đó người khởi tạo ra chỉ thị cho tổ chức tài chính và tổ chức tài chính thực hiện việc thanh toán bằng cách ghi nhận vào hệ thống kế toán. Nếu có liên quan đến hai định chế tài chính khác nhau trở lên, thì cần phải có một loại cơ sở hạ tầng và thường là một hệ thống truyền tin tài chính riêng biệt (như SWIFT).

Các khoản thanh toán bán buôn, liên quan đến hầu hết các giao dịch tài chính thường được thực hiện thông qua các hệ thống RTGS (Real-Time Gross Settlement - giá trị tổng theo thời gian thực). Hệ thống RTGS quan trọng nhất là Fedwire Funds Service chỉ dành cho Mỹ, được Fed vận hành từ năm 1918. Trong khi đó, hệ thống thanh toán quan trọng nhất cho việc giao dịch các yêu cầu tài chính bán buôn xuyên biên giới là CHIPS, có trụ sở tại Mỹ, một tổ chức tư nhân được thành lập vào năm 1974 chuyên thực hiện bù trừ và thanh toán các khoản thanh toán giá trị lớn (như các khoản tín dụng ngân hàng và chứng khoán), dựa trên hệ thống kết hợp giữa RTGS và DNS (Deferred Net Settlement - quyết toán ròng theo phiên). Cả Fedwire và CHIPS đều tạo ra nhiều tin nhắn thanh toán, nhưng cần phải truy cập vào SWIFT để kiểm soát toàn diện các dữ liệu này. Điều này cho thấy tầm quan trọng của SWIFT trong các giao dịch chuyển tiền xuyên biên giới.

Các giao dịch chuyển tiền xuyên biên giới phức tạp hơn các giao dịch chuyển tiền nội địa và thường được vận hành thông qua một hệ thống ngân hàng đại lý. Tuy nhiên, dù giá trị thanh toán gia tăng, hoạt động ngân hàng đại lý lại đang có xu hướng giảm dần, với mức giảm 20% số lượng các ngân hàng đại lý từ năm 2011 đến năm 2018 (Rice & cộng sự, 2020). Nguyên nhân chính là do khả năng sinh lợi giảm, đặc biệt là sự gia tăng của các yêu cầu pháp lý, ví dụ như liên quan đến rửa tiền, thiên đường thuế và tài trợ khủng bố. Bên cạnh đó là những tiến bộ về công nghệ liên quan đến các hệ thống thanh toán xuyên biên giới có thể thay thế cho SWIFT. Theo Bech & Hancock (2020), có thể chia thành 03 hướng thay thế: (1) Hệ thống thanh toán vòng lặp kín (closed loop), nơi mà một tổ chức (độc quyền) cung cấp các dịch vụ cho cả người khởi tạo và người thụ hưởng, điển hình là Western Union và MoneyGram; (2) “Các cơ sở hạ tầng” xây dựng một hệ thống thanh toán xuyên biên giới mới theo cách thức khác, hoặc liên kết với các hệ thống thanh toán xuyên biên giới đã được thiết lập trước đó để thay thế ngân hàng đại lý. Điển hình của hướng liên kết là hệ thống “Direto a México”, liên kết giữa hệ thống FedACH của Mỹ với hệ thống thanh toán RTGS của Mexico, để chuyển tiền đến Mexico rẻ hơn và nhanh hơn; (3) Các hệ thống ngang hàng “peer-to-peer” để loại bỏ các trung gian tài chính giữa người khởi tạo và người thụ hưởng. Hệ thống dạng này hầu hết vẫn ở trong giai đoạn phát triển, nhưng một số đã đi vào hoạt động. Hai loại quan trọng nhất là “đồng tiền ổn định” (“stablecoin” như Diem của Facebook) và “tiền kỹ thuật số của ngân hàng trung ương” (CBDC - central bank digital currencies) như đồng Nhân dân tệ kỹ thuật số.

Các hệ thống được mô tả ở trên là những hệ thống thanh toán chính thức, không chỉ bao gồm chức năng truyền tin nhắn tài chính (như SWIFT), mà còn thực hiện thanh toán bù trừ và thanh toán thông thường. Rõ ràng, SWIFT chỉ là một phần trong hệ thống thanh toán (qua nghiệp vụ ngân hàng đại lý), nhưng tại sao SWIFT vẫn đủ quan trọng để gây ra các xung đột chính trị lớn? Quan điểm kinh doanh chủ yếu tập trung vào chi phí, chức năng, tốc độ của thanh toán, và trên một lượng rất lớn các khoản thanh toán bán lẻ - đây chính là tâm điểm của các sáng kiến đổi mới công nghệ nói trên. Ngược lại, quan điểm chính trị lại tập trung vào hệ thống truyền tin thanh toán và vào các giao dịch bán buôn - đây là những mảng mà hệ thống ngân hàng đại lý vẫn đang chiếm ưu thế. Theo Bộ Tài chính Mỹ (2006), xét từ góc độ trí tuệ tài chính, thì các thông tin về giao dịch, chứ không phải là sự dịch chuyển của các khoản tiền thực tế, đã thúc đẩy các nỗ lực chống lại tài chính bất hợp pháp. Mỹ không chỉ sử dụng hệ thống tài chính như một công cụ để theo dõi tài chính bất hợp pháp, mà còn xem đây là vũ khí chính sách đối ngoại. Thực tế, nhiều giao dịch chuyển tiền kết hợp giữa các tin nhắn SWIFT và Fedwire; hoặc giữa SWIFT và CHIPS trong từng phần giao dịch, đặc biệt là những giao dịch xuyên biên giới (US Treasury, 2006). Vì vậy, Mỹ rất quan tâm đến các tin nhắn thanh toán của SWIFT, bên cạnh Fedwire và CHIPS. Làm thế nào mà SWIFT có thể đạt được vị trí quan trọng này trong các vấn đề về truyền tin tài chính?

Sự phát triển lịch sử và vai trò của SWIFT

Khoảng đầu những năm 1970, các hệ thống thông tin liên lạc truyền thống hỗ trợ các dịch vụ ngân hàng đại lý ngày càng tỏ ra hạn chế trong việc phục vụ các giao dịch tài chính xuyên biên giới gia tăng nhanh. Việc truyền tin xuyên biên giới đã được hỗ trợ mạnh bởi hệ thống cáp quang biển xuyên Đại Tây Dương đầu tiên vào năm 1866. Điện tín được thay thế bằng telex (kết hợp với bàn phím máy đánh chữ) từ những năm 1930 trở đi. Tuy vậy, chuyển tiền qua telex vẫn rất rườm rà, với mỗi giao dịch tài chính xuyên biên giới cần đến 10 tin nhắn telex. Hơn nữa, hệ thống telex quốc tế ngày càng bị tắc nghẽn và các tin nhắn cũng thiếu sự tiêu chuẩn hóa và bảo mật (Scott & Zachariadis, 2014).

Khi quá trình tài chính hóa xuyên biên giới bắt đầu vào những năm cuối thập niên 1960, các ngân hàng châu Âu chịu nhiều áp lực trong việc phát triển một hệ thống truyền tin hơn các đối tác Mỹ, bởi các ngân hàng Mỹ đã tiếp cận được mạng lưới thanh toán nội địa rộng lớn. Hơn nữa, các giao dịch tài chính quan trọng nhất ở châu Âu thường diễn ra xuyên biên giới, đã tạo ra một động lực mạnh mẽ để các ngân hàng châu Âu phát triển các “câu lạc bộ” toàn châu Âu. Những câu lạc bộ này chính là công cụ để tập hợp 68 ngân hàng từ Mỹ và các nước châu Âu cho “Dự án chuyển đổi tin nhắn quốc tế của các ngân hàng”, chính là nền móng cho sự thành lập của SWIFT vào ngày 03/5/1973 tại Bỉ (Scott & Zachariadis, 2014).

SWIFT hoạt động như một công ty hợp tác do thành viên sở hữu theo luật pháp của Bỉ, được sở hữu và kiểm soát bởi các cổ đông, chủ yếu là các ngân hàng, các nhà môi giới chứng khoán và các nhà đầu tư tổ chức. Hiện nay, hơn 2.400 định chế là chủ sở hữu của SWIFT (Wong & Nelson, 2021). SWIFT là một cơ sở hạ tầng tư nhân và tính phí người dùng các tin nhắn cũng như các dịch vụ bổ sung và hoàn lại phần thặng dư cho các thành viên bằng cách chiết khấu và giảm giá. Cổ phần dựa trên nguyên tắc quyền sở hữu phải tỷ lệ thuận với việc sử dụng các dịch vụ của SWIFT, và cổ phần được phân bổ lại mỗi 03 năm (Scott & Zachariadis, 2014; Wong & Nelson, 2021). Việc bổ nhiệm ban giám đốc của SWIFT dựa vào việc xếp hạng các quốc gia liên quan đến cổ phần, tạo ra một thành phần quản trị gồm 10 thành viên từ EU, mỗi quốc gia Thụy Sỹ, Anh và Mỹ có 02 thành viên và 01 thành viên từ các nước Úc, Canada, Trung Quốc, Nhật, Nga, Singapore và Nam Phi vào cuối năm 2019 (SWIFT, 2020). 25 ngân hàng trung ương, do Ngân hàng Quốc gia Bỉ dẫn đầu, đã tạo thêm một cấp độ giám sát đối với SWIFT (Wong & Nelson, 2021).

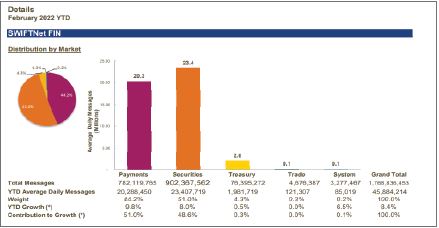

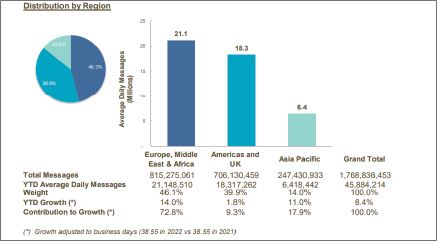

Chức năng chính của SWIFT là truyền các chỉ thị thanh toán xuyên biên giới, nhưng chưa có hoạt động thanh toán bù trừ và thanh toán thực sự. Đối với chức năng truyền tin, SWIFT đã đạt được vị trí thống trị toàn cầu đối với giao dịch bán buôn và khoảng một nửa các tin nhắn của SWIFT liên quan đến giao dịch chứng khoán (SWIFT, 2019). Gần đây, công ty Fintech Ripple đã cố gắng thiết lập một giải pháp bán buôn dựa trên công nghệ sổ cái phân tán để thay thế nghiệp vụ ngân hàng đại lý của SWIFT, nhưng vẫn chỉ bao phủ được một phần rất nhỏ của thị trường (Wong & Nelson, 2021). Điều này cũng bởi SWIFT đã kịp thời phản ứng bằng một dịch vụ thay thế minh bạch hơn và nhanh hơn dịch vụ truyền thống vốn có, được gọi là GPI (Global Payments Innovation). Như vậy, sức mạnh cơ sở hạ tầng (Braun & Koddenbrock, 2022) của SWIFT liên quan đến các khoản thanh toán bán buôn xuyên biên giới vẫn là điều không cần bàn cãi. Hơn 90% trong tổng số 140 nghìn tỷ USD các giao dịch chuyển xuyên biên giới vào năm 2020, tương ứng với 152% GDP toàn cầu, đã được truyền tín hiệu thông qua SWIFT (The Economist, 2021). (Hình 3, 4)

Hình 3: Lượng tin nhắn trung bình hằng ngày theo lĩnh vực

(từ 01/01 đến tháng 02/2022)

Nguồn: swift.com

Hình 4: Lượng tin nhắn trung bình hằng ngày theo khu vực

(từ 01/01 đến tháng 02/2022)

Nguồn: swift.com

Tuy nhiên, cũng từng có những xung đột chính trị liên quan đến SWIFT.

Vụ việc thứ nhất xảy ra khi Mỹ bắt đầu quan tâm đến dữ liệu của SWIFT từ sau cuộc tấn công khủng bố ngày 11/9/2001. Trước đó, các nỗ lực truy cập vào hệ thống dữ liệu của SWIFT của Lực lượng đặc nhiệm tài chính quốc tế đã bị từ chối hoàn toàn (Scott & Zachariadis, 2014; Farrell & Newman, 2019). Sau sự kiện ngày 11/9/2001, Bộ Tài chính Mỹ đã tăng cường áp lực và đe dọa SWIFT hợp tác với Chương trình theo dõi tài chính khủng bố (TFTP) bằng việc ban hành lệnh yêu cầu hầu tòa. Điều này có thể thực hiện được vì SWIFT vận hành một trung tâm dữ liệu tại Mỹ (De Goede, 2012). Việc công bố dữ liệu cho Bộ Tài chính Mỹ đã được công khai với giới truyền thông vào năm 2006, khiến SWIFT bị Chính phủ Bỉ và liên minh châu Âu chỉ trích nặng nề vì vi phạm luật bảo vệ dữ liệu. Đáp lại, SWIFT đã thực hiện một loạt các điều chỉnh từ năm 2007, bao gồm cả việc chia các cơ sở hạ tầng truyền tin thành 02 phần, một phần xử lý các hoạt động nội bộ châu Âu (được xử lý độc quyền tại các trung tâm dữ liệu châu Âu) và một phần xử lý các hoạt động toàn cầu (được xử lý bởi cả trung tâm dữ liệu của SWIFT nằm ở Mỹ và châu Âu) (Scott & Zachariadis, 2014). Ngoài ra, một hiệp định quốc tế chính thức giữa Liên minh châu Âu và Mỹ quy định việc Mỹ tiếp cận vào dữ liệu của SWIFT đối với những hoạt động chống khủng bố.

Vụ việc thứ hai là trong lĩnh vực địa chính trị (Scott & Zachariadis, 2014). Vào năm 2012, một nhóm vận động có trụ sở tại Mỹ bắt đầu một chiến dịch chống lại SWIFT vì cho rằng việc SWIFT tiếp tục hoạt động với các ngân hàng thành viên Iran đã vi phạm các lệnh trừng phạt mà EU và Mỹ áp đặt lên Iran. Ủy ban Ngân hàng Thượng viện Hoa Kỳ sau đó đã thông qua luật cho phép các biện pháp trừng phạt chống lại SWIFT nếu như SWIFT tiếp tục cung cấp dịch vụ cho các định chế tài chính Iran. Quyết định tuân thủ và loại 24 định chế tài chính Iran ra khỏi hệ thống vào tháng 3/2012 của SWIFT là bước ngoặt trong lịch sử của SWIFT. Vụ việc này ước tính đã dẫn đến thiệt hại 241,73 tỷ USD đối với GDP của Iran, tương đương với tỷ lệ 64,8% GDP của Iran năm 2012 (Majd, 2018). Sau đó, dựa trên thỏa thuận Iran, hầu hết các định chế của Iran đều tạm thời kết nối lại với SWIFT vào năm 2016. Năm 2018, Mỹ đã rút khỏi thỏa thuận Iran và đe dọa đưa ra các lệnh trừng phạt với SWIFT nếu tổ chức này tiếp tục hợp tác với Iran. Mặc dù Mỹ không có bất cứ quyền pháp lý nào đối với SWIFT, nhưng SWIFT vẫn nhượng bộ và lại loại bỏ các định chế của Iran lần nữa, với lý do lo ngại về sự ổn định của hệ thống tài chính toàn cầu (Wong & Nelson, 2021).

Vụ việc liên quan đến Iran chỉ là khởi đầu của việc dùng SWIFT trong mục đích địa chính trị. Tiếp theo là cuộc khủng hoảng Crimea năm 2014, khi Chính phủ Mỹ đề nghị loại Nga khỏi SWIFT sau khi sáp nhập Crimea. Mặc dù SWIFT không nhượng bộ, không làm theo đề nghị của Mỹ, nhưng Nga cũng đã nhận thấy dấu hiệu cảnh báo về việc cần phát triển một hệ thống riêng để sử dụng cho các giao dịch xuyên biên giới, đặc biệt khi mối đe dọa xuất hiện nhiều lần trong những năm 2014 - 2015 (Xu, 2020). Khi căng thẳng giữa Nga và NATO bắt đầu gia tăng trở lại vào giai đoạn 2021 - 2022 xung quanh việc xây dựng quân đội Nga gần biên giới Ukraine, thì việc loại trừ Nga ra khỏi SWIFT là một trong những mối đe dọa mà phương Tây thường xuyên đưa ra thảo luận (Faulconbridge, 2021; Shagina, 2021; Smith, 2022). Như vậy, một hệ thống tư nhân, cung cấp hàng hóa công, đã được quốc hữu hóa để thực hiện mục đích địa chính trị.

3. Quan hệ thương mại giữa Nga và thế giới

Ngoài việc đáp ứng 40% nhu cầu khí đốt của châu Âu, Nga còn chiếm 10% sản lượng dầu toàn cầu. Nga cũng là nước xuất khẩu ngũ cốc và phân bón lớn nhất, nước sản xuất palladium và nickel hàng đầu, nước xuất khẩu than và thép lớn thứ ba, và nước xuất khẩu gỗ lớn thứ năm thế giới. Theo thống kê của Hải quan Liên bang Nga, kim ngạch ngoại thương của Nga năm 2021 đạt 785 tỷ USD, tăng 38% so với năm 2020. Thặng dư thương mại đạt 198,16 tỷ USD, cao hơn 92,72 tỷ USD so với năm 2020.

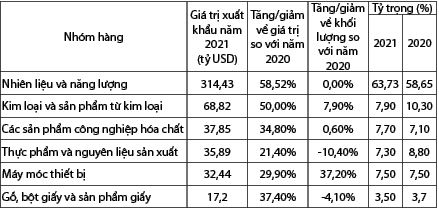

Trong đó, kim ngạch xuất khẩu hàng hóa của Nga năm 2021 đạt 491,58 tỷ USD, tăng 45,8% so với năm 2020. Tỷ trọng xuất khẩu sang các nước không thuộc SNG (Cộng đồng các Quốc gia độc lập) chiếm 87,78% và các nước SNG chiếm 12,22%. (Bảng 1)

Bảng 1: Các mặt hàng xuất khẩu truyền thống của Nga năm 2021

Nguồn: Thương vụ Việt Nam tại Liên bang Nga

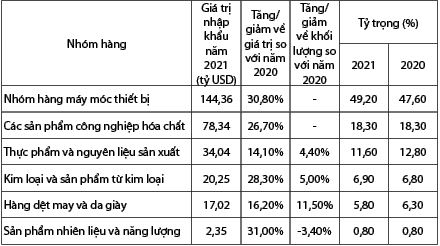

Trong khi đó, kim ngạch nhập khẩu hàng hóa của Nga năm 2021 đạt 293,42 tỷ USD, tăng 26,7% so với năm 2020. Tỷ trọng nhập khẩu từ các nước không thuộc SNG chiếm 89,3% và các nước SNG chiếm 10,7%. (Bảng 2)

Bảng 2: Cơ cấu hàng hóa nhập khẩu của Nga năm 2021

Nguồn: Thương vụ Việt Nam tại Liên bang Nga

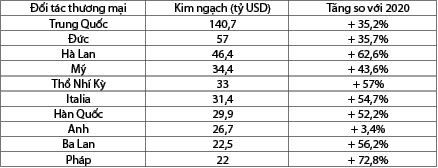

Bảng 3 cho thấy, các nước phương Tây là những đối tác thương mại quan trọng của Nga (chiếm 8/10 vị trí hàng đầu về kim ngạch xuất nhập khẩu với Nga). EU là đối tác thương mại lớn nhất của Nga, chiếm 37,3% thương mại hàng hóa của Nga với thế giới, phần lớn trong số đó là năng lượng. Khoảng 70% xuất khẩu khí đốt và 50% xuất khẩu dầu của Nga là sang châu Âu. Ở chiều ngược lại, số liệu của EU cho thấy, trong năm 2020, Nga là đối tác thương mại lớn thứ 5. Tuy chỉ chiếm 4,8% tổng kim ngạch của khối EU với bên ngoài, nhưng trong nhiều thập kỷ, Nga đã là điểm đến quan trọng của các công ty châu Âu trong một loạt ngành, gồm tài chính, nông nghiệp và thực phẩm, năng lượng, ôtô, hàng không vũ trụ và hàng xa xỉ.

Bảng 3: Đối tác thương mại chính của Nga (ngoài các nước SNG) năm 2021

Nguồn: Thương vụ Việt Nam tại Liên bang Nga

Chính bởi vai trò quan trọng của Nga trong quan hệ thương mại với các nước phương Tây, cả về kim ngạch thương mại lẫn một số mặt hàng thiết yếu mà Nga cung cấp cho thị trường thế giới, nên việc đưa ra các biện pháp trừng phạt kinh tế với Nga cũng được các nhà lãnh đạo phương Tây cân nhắc thận trọng để có thể giảm thiểu thiệt hại đối với chính họ. Các biện pháp trừng phạt cơ bản gồm ngăn Chính phủ và các ngân hàng Nga vay nợ trên thị trường tài chính toàn cầu, chặn nhập khẩu công nghệ (Boeing và Airbus đã thông báo rút hỗ trợ kỹ thuật và ngừng cung cấp linh kiện thay thế cho ngành công nghiệp hàng không Nga) và đóng băng tài sản của những người Nga có ảnh hưởng, phong tỏa các tài sản của Ngân hàng Trung ương Nga ở nước ngoài, hạn chế việc Nga sử dụng hơn 630 tỷ USD dự trữ ngoại hối (trong đó có nhiều tỷ USD được đầu tư vào trái phiếu nước ngoài hoặc dưới hình thức tiền gửi ở các ngân hàng nước ngoài) để đối phó với tác động kinh tế.

Các nhà lãnh đạo EU cũng phải tìm hướng hợp lý cho các lệnh trừng phạt. Italia tìm cách loại bỏ hàng công nghiệp xa xỉ của mình khỏi bất kỳ gói trừng phạt nào. EU cũng bỏ qua các lệnh trừng phạt có thể gây tổn hại đến việc nhập khẩu năng lượng từ Nga sang châu Âu. Các đồng minh cũng đắn đo khi loại Nga khỏi SWIFT; trong đó Pháp, Italia và Đức là các cường quốc chính kêu gọi không cắt Nga khỏi hệ thống. Tuy vậy, sau nhiều cân nhắc, kết quả là các nước phương Tây vẫn thống nhất loại một số ngân hàng lớn của Nga ra khỏi SWIFT.

4. Nga bị loại khỏi SWIFT và những ảnh hưởng

Hiện nay, có 291 thành viên ngân hàng của Nga thuộc hệ thống SWIFT, đại diện cho 1,5% luồng giao dịch, tương đương với khoản thanh toán trị giá khoảng 800 tỷ USD mỗi năm. Do vậy, việc loại 07 ngân hàng thương mại lớn của Nga khỏi SWIFT được xem là đòn mạnh nhất mà phương Tây đưa ra. Ngày 02/3/2022, EU đã công bố 07 ngân hàng Nga bị loại khỏi SWIFT gồm Ngân hàng Ngoại thương VTB (ngân hàng lớn thứ hai của Nga), Otkritie, Novikombank, Promsvyazbank, Rossiya, Sovcombank và VEB (Vnesheconombank), cũng như áp dụng với công ty con của các ngân hàng này, kể cả những ngân hàng hoạt động ở nước ngoài. Hành động này nhắm vào gần 80% tổng tài sản ngân hàng ở Nga.

Ảnh hưởng đối với Nga

Việc loại Nga khỏi SWIFT được mô tả giống như cắt Internet của một quốc gia, khi các ngân hàng Nga không còn quyền truy cập vào cơ sở hạ tầng này để gửi thông tin và giao dịch cho khách hàng. Biện pháp trừng phạt đã cấm hầu hết các giao dịch, trừ việc thanh toán nợ hay mua dầu mỏ, đã có tác động lớn đến quan hệ giữa Nga với hệ thống tài chính toàn cầu. Việc bị loại khỏi SWIFT sẽ gây ảnh hưởng đến nguồn thu từ sản xuất dầu và khí đốt, vốn chiếm hơn 40% tổng nguồn thu của Nga; chấm dứt hầu hết các giao dịch quốc tế của Nga, gây ra những biến động tiền tệ và khiến dòng vốn đổ ra ngoài rất lớn. Ước tính quy mô nền kinh tế Nga sẽ sụt giảm 5%, thậm chí là 10% theo tính toán của Viện Kinh tế Thế giới ở Kiel.

Với các ngân hàng thương mại, VTB sở hữu gần 20% tổng tài sản ngân hàng của Nga, là ngân hàng hứng chịu các biện pháp trừng phạt nặng nhất. Ngân hàng này bị phong tỏa tài sản ở Mỹ, cấm giao dịch bằng USD và cấm thực hiện bất kỳ giao dịch nào với các đối tác Mỹ. Các hạn chế này cũng áp dụng cho các công ty con mà VTB sở hữu từ 50% cổ phần trở lên. Trong khi đó, Sberbank (ngân hàng nắm giữ 1/3 tổng tài sản tài chính ở Nga) và Gazprombank (ngân hàng cung cấp dịch vụ thanh toán đối với các giao dịch lớn về dầu khí) vẫn nằm trong hệ thống SWIFT chủ yếu là do các quốc gia như Đức và Italia cần tiếp tục thanh toán cho việc mua khí đốt từ Nga. Tuy tài sản của Sberbank chưa bị đóng băng, nhưng Sberbank phải tuân theo chỉ thị Trừng phạt tài khoản phải trả và đối tượng phải trả, có nghĩa là các công ty Mỹ phải từ chối tất cả các khoản thanh toán bằng USD từ ngân hàng này. Như vậy, dù nhiều ngân hàng Nga đã thoát được lệnh trừng phạt hoàn toàn, nhưng thời gian cần thiết để chuyển sang các hệ thống mới sẽ gây ra chấn động lớn cho hoạt động xuất khẩu dầu khí của Nga.

Trong lĩnh vực tiền tệ, Ngân hàng Trung ương Nga đã hao hụt đáng kể công cụ bình ổn thị trường tiền tệ. Đây chính là nguyên nhân khiến giá USD tại Nga tăng vọt tới gần 40%, đồng thời Ngân hàng Trung ương Nga cũng phải nâng lãi suất cơ bản từ 9,5% lên tới 20% nhằm ngăn chặn việc người dân đổ xô rút tiền hàng loạt. Tỷ giá hối đoái tăng mạnh cũng gây ảnh hưởng lớn đến việc cung cấp các mặt hàng thiết yếu, khiến siêu thị trống rỗng nhiều mặt hàng. Chuỗi siêu thị tiện lợi Auchan nổi tiếng của Pháp ở thủ đô Moskva đã phải đăng thông báo hạn chế số lượng mua một số mặt hàng như thực phẩm đóng hộp, dầu thực vật, ngũ cốc, bột mỳ, mỳ ống, đặc biệt là đường cát.

Các biện pháp trừng phạt còn được áp dụng đối với nhiều lĩnh vực khác nhau của nền kinh tế Nga. Đáng chú ý là việc nhiều hãng tàu biển lớn như Maersk Line, Hapag Lloyd, MSC, Ocean Network Express... thông báo ngừng hoặc ý định ngừng khai thác tuyến đường với Nga. Với động thái này, hàng hóa nhập/xuất khẩu vào Nga sẽ bị nghẽn nghiêm trọng, từ đó làm đình trệ cỗ máy kinh tế.

Nga còn đối mặt với nguy cơ vỡ nợ khi từ ngày 05/4/2022, Mỹ đã cấm Nga trả nợ bằng các khoản tiền lưu giữ tại các ngân hàng Mỹ. Bộ Tài chính Nga cho biết đã buộc phải trả 649,2 triệu USD nợ nước ngoài bằng đồng Ruble vì một ngân hàng chi nhánh ở nước ngoài đã từ chối thực hiện các yêu cầu thanh toán bằng ngoại tệ. Về lý thuyết, Nga có thể rơi vào tình trạng vỡ nợ theo đánh giá của các tổ chức xếp hạng (khi phải thực hiện việc thanh toán nợ bằng đồng Ruble). Thực tế, Nga đã tránh được nguy cơ vỡ nợ trên sau khi thanh toán 117 triệu USD lợi suất số trái phiếu bằng USD, thông qua JPMorgan và Citigroup, giao dịch mà Bộ Tài chính Mỹ xác nhận là được phép. Nga tuyên bố có tất cả các nguồn lực cần thiết để giải quyết các khoản nợ nhưng sẽ tiếp tục trả nợ nước ngoài bằng đồng Ruble khi dự trữ ngoại hối của Nga vẫn bị chặn. Tuy nhiên, Moody’s Investors Services cho rằng, nguy cơ Nga bỏ lỡ các nghĩa vụ thanh toán vẫn hiện hữu, khi khả năng và sự sẵn sàng của Chính phủ Nga đã giảm đi đáng kể trong việc tiếp tục thanh toán lợi suất các khoản nợ, đặc biệt là sau khi miễn trừ của Mỹ đối với các giao dịch này hết hiệu lực vào ngày 25/5/2022.

Các công ty xếp hạng tín nhiệm lớn là Fitch, S&P và Moody’s đã hạ hạng mức tín nhiệm nợ của Nga từ mức “đầu tư” xuống mức “không đáng đầu tư”. Trong đó, vào đầu tháng 3/2022, Fitch đã hạ xếp hạng tín nhiệm của Nga xuống mức “có rủi ro cao”, liệt kê vào loại các quốc gia có nguy cơ không trả được nợ. Tương tự, giữa tháng 3/2022, S&P đã hạ mức xếp hạng của Nga từ CCC- xuống CC, khi Nga báo cáo về những khó khăn trong việc thanh toán các khoản nợ đến hạn đối với trái phiếu châu Âu 2023 và 2043 bằng USD.

Ảnh hưởng đối với kinh tế thế giới

Nỗ lực loại nền kinh tế lớn thứ 11 thế giới và cũng là nhà cung cấp 1/6 tổng lượng hàng hóa toàn cầu ra khỏi SWIFT là một động thái chưa từng có tiền lệ trong thời kỳ toàn cầu hóa, dẫn đến những tác động lớn không chỉ riêng đối với kinh tế Nga mà còn đến cả kinh tế thế giới. Nga bị loại khỏi SWIFT thì Nga sẽ không nhận được ngoại tệ, nhưng châu Âu sẽ không nhận được dầu, khí đốt, kim loại và các hàng hóa quan trọng khác và buộc phải tìm kiếm các nhà cung cấp thay thế. Đây là vấn đề khó khăn, đặc biệt trong tình trạng khủng hoảng năng lượng hiện nay của châu Âu.

Trong đó, khối ngân hàng chịu ảnh hưởng đáng kể từ việc này. Theo dữ liệu của Ngân hàng Thanh toán Quốc tế (BIS), các ngân hàng của Italia và Pháp có số nợ chưa thu lên đến 25 tỷ USD ở Nga vào cuối năm 2021. Các ngân hàng của Mỹ và Đức cũng chịu nhiều thiệt hại khi sử dụng SWIFT thường xuyên nhất để kết nối với các ngân hàng Nga.

Nhìn chung, các nhà nghiên cứu đánh giá sự ngắt kết nối giữa Nga với SWIFT dựa trên các lệnh trừng phạt của phương Tây sẽ dẫn đến dòng chảy ra các nguồn vốn ngắn hạn, sự biến động tiền tệ và các bất tiện trong các giao dịch với Nga (như chuyển về dạng telex để thực hiện các tin nhắn tài chính), nhưng các tác động trung hạn dường như có thể kiểm soát được (Shagina, 2021; Smith, 2022).

5. Các kịch bản cho hệ thống thanh toán của Nga sau khi bị loại khỏi SWIFT

Trong những thập kỷ qua, SWIFT đã tự khẳng định vai trò thống trị trong việc truyền tin giao dịch tài chính xuyên biên giới. Tuy nhiên, gần đây, sự thống trị này đã bị thách thức bởi một số hệ thống thanh toán tại các thị trường lớn mới nổi. Tháng 11/2019, Hội đồng kinh doanh BRICS đã thảo luận về việc đưa hệ thống thanh toán toàn khối BRICS vào hoạt động (Emmanuel, 2019). Ở Ấn Độ, một ủy ban quốc hội đã nhắc lại lời kêu gọi về một hệ thống thay thế cho SWIFT (Mandavia, 2021). Sự tồn tại của một hệ thống truyền tin tài chính toàn cầu vận hành tốt để thay thế SWIFT không chỉ nhằm thực hiện quá trình tài chính hóa xuyên biên giới thông thường, mà còn hướng đến những mục đích khác. Cho đến nay, mục đích chính của hệ thống SPFS (System for Transfer of Financial Messages) thay thế của Nga là để hỗ trợ thương mại hàng hóa bất chấp các lệnh trừng phạt kinh tế. Hệ thống của Trung Quốc chủ yếu được thiết lập để hỗ trợ việc sử dụng Nhân dân tệ trên toàn cầu như một đồng tiền chủ đạo. Như vậy, đây cũng có thể trở thành các lựa chọn thay thế của Nga khi không thể tiếp cận SWIFT.

Sử dụng hệ thống thanh toán do chính Nga thành lập

(1) Hệ thống chuyển các thông điệp tài chính (SPFS)

Sau khi Nga sáp nhập Crimea, Chính phủ Mỹ đã đề nghị loại Nga ra khỏi SWIFT. Mặc dù lần này, SWIFT không nhượng bộ và không làm theo đề nghị của Mỹ, nhưng Nga cũng đã nhận thấy dấu hiệu cảnh báo về việc cần phát triển một hệ thống riêng để sử dụng cho các giao dịch xuyên biên giới, đặc biệt khi mối đe dọa xuất hiện nhiều lần trong những năm 2014 - 2015 (Xu, 2020). Vì thế, SPFS đã ra đời, dùng SWIFT làm khuôn mẫu, chạy song song với SWIFT và được cho là sẽ hoạt động hoàn chỉnh như một giải pháp thay thế nếu Nga bị loại ra khỏi SWIFT.

Theo số liệu của Ngân hàng Trung ương Nga, SPFS hiện có khoảng 400 người dùng và xử lý khoảng 20% giao dịch nội địa. Tuy nhiên, quy mô tin nhắn bị hạn chế và hoạt động cũng chỉ giới hạn vào các ngày làm việc. SPFS chủ yếu được sử dụng ở Nga, nhưng vào tháng 3/2019, Quốc hội Nga đã phê duyệt việc sử dụng SPFS cho mục đích xuyên quốc gia. Chính phủ Nga đang nỗ lực thúc đẩy hệ thống này tại các hội nghị thượng đỉnh quốc tế, như các hội nghị tại Tổ chức hợp tác Thượng Hải hay tại BRICS. Năm 2019, Venezuela được cho là đang xem xét việc gia nhập hệ thống của Nga, do lo ngại về các biện pháp trừng phạt mới cũng sẽ liên quan đến việc bị loại trừ khỏi SWIFT (Laya & Andrianova, 2019); Iran đã kết nối hệ thống truyền tin thanh toán mới được phát triển SEPAM với hệ thống của Nga; Belarus cũng đã gia nhập hệ thống này vào năm 2021.

(2) Hệ thống thanh toán thẻ quốc gia NSPK và hệ thống thẻ Mir

Nga cũng phổ biến hệ thống thẻ tín dụng Mir, giúp hạn chế những hậu quả của việc cắt thẻ Mastercard và Visa với người tiêu dùng Nga (Gricius, 2020). Đầu tháng 3/2022, tuy Visa và Mastercard rời khỏi Nga, nhưng trên thực tế, phần lớn người Nga vẫn dùng được thẻ logo Mastercard và Visa để thanh toán nội địa. Theo báo cáo của Nilson Report, đến cuối năm 2020, có khoảng 197 triệu thẻ của hai hãng thẻ này tại Nga, nhưng chúng không phụ thuộc vào hệ thống thanh toán của Mỹ mà đã sử dụng hệ thống thanh toán thẻ quốc gia NSPK được quản lý bởi Ngân hàng Trung ương Nga từ nhiều năm qua. NSPK điều hành một hệ thống tài chính xử lý các giao dịch thẻ tại Nga, kể cả thẻ mang logo Mastercard và Visa. Đây chính là một phần trong nỗ lực 08 năm qua của Nga nhằm giúp nền kinh tế nước này chống đỡ với sức ép tài chính từ phương Tây, phục vụ an ninh quốc gia trong lĩnh vực thanh toán.

Thời gian đầu, người Nga cũng chưa quan tâm đến việc đổi thẻ thương hiệu Visa và Mastercard sang thẻ Mir. Đến năm 2017, Nga thông qua luật yêu cầu các ngân hàng trả lương hưu và lương công chức qua thẻ Mir, vì thế số người sử dụng thẻ Mir tăng vọt. Từ con số 02 triệu thẻ năm 2016, đã tăng vọt lên 95 triệu thẻ vào cuối năm 2020. Mir cũng được chấp nhận tại nhiều máy POS. Nhờ xử lý thanh toán, NSPK đã thu về cho ngân sách Nga lượng lớn phí giao dịch, với số tiền 8,2 tỷ Ruble (tương đương 94 triệu USD) lợi nhuận ròng vào năm 2020. Tháng 3/2022, khi Visa và Mastercard rút khỏi Nga, việc phát hành thẻ Mir càng bùng nổ, ngân hàng hàng đầu của Nga là Rosbank đã ghi nhận nhu cầu thẻ ghi nợ hoạt động trên hệ thống Mir tăng hơn gấp đôi trong quý I/2022 so với cùng kỳ năm 2021.

Tuy vậy, hệ thống Mir mới chỉ được áp dụng với một số nước nhỏ xung quanh Nga, chủ yếu là các nước thuộc Liên Xô cũ. Chính phủ Nga đang đàm phán để mở rộng số nước chấp nhận Mir sang Venezuala và Iran. Một số ngân hàng Nga cũng đang tìm hiểu để hợp tác với hệ thống UnionPay của Trung Quốc để phát hành loại thẻ giúp khách hàng sử dụng được ở nhiều nơi hơn.

(3) Đồng tiền số

Nga thậm chí có thể buộc phải dùng đến tiền số, dù đây chưa hẳn là lựa chọn hấp dẫn. Nga đã bắt đầu phát triển đồng Ruble kỹ thuật số độc lập với SWIFT, với việc ra mắt một nguyên mẫu ở khu vực Crimea vào đầu năm 2022 (Shagina, 2022).

Bên cạnh đó, Nga cũng thực hiện thêm một số biện pháp phòng ngừa, ví dụ như tích lũy lượng lớn ngoại hối, giảm nợ công xuống một trong những mức thấp nhất trong số các nền kinh tế lớn trên thế giới, đồng thời đạt được thặng dư ngân sách. Nga ngày càng giảm sự phụ thuộc vào USD bằng cách chuyển đổi cả tiền tiết kiệm và các khoản thanh toán ngoại thương sang các đồng tiền khác, như Euro và Nhân dân tệ. Theo ngân hàng ING, trong giai đoạn 2014 - 2019, tỷ trọng USD trong các dòng chảy tài chính và thương mại của Nga đã giảm 15 - 20%. Ngoài ra, Nga cũng phải áp dụng một số biện pháp mạnh trước mắt như: Tăng lãi suất chủ đạo lên tới 20%, yêu cầu các doanh nghiệp xuất khẩu lớn phải bán 80% nguồn ngoại tệ thu được; áp dụng thuế khi mua ngoại tệ ở mức tới 30%, thông qua trong lần xem xét thứ nhất dự luật bãi bỏ áp thuế giá trị gia tăng 20% đối với người mua vàng thỏi để khuyến khích người dân tích trữ vàng thay cho ngoại tệ.

Sử dụng hệ thống thanh toán của Trung Quốc

(1) Hệ thống thanh toán liên ngân hàng xuyên biên giới nhân dân tệ (CIPS)

Trung Quốc đã vận hành CIPS từ năm 2015. CIPS không chỉ là hệ thống truyền tin tài chính như SWIFT, mà còn là một hệ thống thanh toán hoàn chỉnh, có cả thanh toán bù trừ và thanh toán thông thường. CIPS vẫn sử dụng SWIFT để gửi tin nhắn tài chính xuyên biên giới, nhưng khi cần, cũng có thể hoạt động mà không có SWIFT. Với mối đe dọa tiềm tàng bị loại ra khỏi cơ sở hạ tầng tài chính phương Tây, Trung Quốc cho rằng việc vận hành hiện tại (qua trung tâm lưu trữ dữ liệu “Dịch vụ thông tin cổng tài chính” ở Trung Quốc hợp tác với SWIFT vào năm 2021) là chưa đủ và cần được bổ sung bằng cách phát triển một cơ sở hạ tầng mới lấy các định chế Trung Quốc làm trung tâm.

Cho đến nay, hệ thống thay thế SWIFT của Trung Quốc mới chỉ thu hút được một số lượng người dùng cũng như khối lượng các khoản thanh toán được xử lý rất hạn chế, còn ít hơn mức 2% hệ thống CHIPS của Mỹ (Yeung, 2020). Tuy nhiên, con số này đang tăng nhanh. Theo một cuộc khảo sát của Nikkei, từ năm 2017 đến năm 2018, CIPS đã chứng kiến mức tăng 80% của các khoản thanh toán, đặc biệt từ các quốc gia chịu lệnh trừng phạt của Mỹ như Nga và Thổ Nhĩ Kỳ, cũng như các quốc gia tham gia sáng kiến Vành đai và Con đường. Số lượng tham gia CIPS đã bùng nổ từ 195 (tháng 10/2015) lên 1189 (tháng 5/2021) (Wong & Nelson, 2021).

(2) Tiền kỹ thuật số của Ngân hàng trung ương (CBDC)

Ngân hàng Trung ương Trung Quốc cũng tăng cường các hoạt động để hình thành đồng tiền kỹ thuật số CBDC như một hệ thống thay thế cho các khoản thanh toán xuyên biên giới. CBDC không chỉ hoạt động không cần SWIFT, mà còn không cần đến cả hệ thống ngân hàng đại lý, vốn dựa trên vai trò thống trị của các ngân hàng Mỹ. Trong tương lai, đồng Nhân dân tệ kỹ thuật số (digital Renminbi, “digital yuan”, DCEP hay e-CNY) không chỉ được sử dụng cho thanh toán bán lẻ nội địa bởi người tiêu dùng (hiện đang là mục đích chính), mà còn phục vụ cho cả các giao dịch bán buôn xuyên biên giới đối với việc thực hiện các giao dịch tài chính. Vì thế, CBDC được kỳ vọng có thể làm suy yếu vai trò của USD với tư cách đồng tiền dẫn dắt toàn cầu và cả sự giám sát của Mỹ với việc thực hiện các giao dịch tài chính xuyên biên giới toàn cầu.

Phối hợp hệ thống thanh toán của Nga và Trung Quốc

Nga và Trung Quốc cũng đang phối hợp để liên kết các hệ thống thanh toán. Tuy hệ thống SPFS của Nga cho phép dòng tiền tiếp tục được luân chuyển giữa các ngân hàng trong nước nhưng lại có những hạn chế về thời gian, quy mô và mức độ phức tạp của các giao dịch có thể thực hiện. Do đó, việc phối hợp với hệ thống CIPS của Trung Quốc đang được coi là một lựa chọn khả thi. Tuy nhiên, hệ thống CIPS lại chỉ đang xử lý những khoản thanh toán bằng Nhân dân tệ. Vì vậy, việc liên kết hai hệ thống thanh toán tại Nga và Trung Quốc là điều cần thiết để loại bỏ những rủi ro khi duy trì các giao dịch.

Bộ Tài chính Nga cho biết sẽ dùng Nhân dân tệ trong dự trữ ngoại hối sau khi không thể tiếp cận USD và Euro. Một số ngân hàng Nga cũng đã phát hành thẻ sử dụng hệ thống thanh toán UnionPay của Trung Quốc sau khi thẻ Visa hay Master do các ngân hàng này liên kết phát hành không thể sử dụng ở nước ngoài.

Tìm thị trường thương mại thay thế

Để thay thế nguồn hàng hiện tại từ châu Âu, bao gồm chè, cà phê và trái cây, Nga muốn tiếp tục tìm kiếm thị trường và mở rộng sự hiện diện thương mại ở châu Phi. Hiện tại, Nga có 04 cơ quan đại diện thương mại ở châu Phi, gồm Algeria, Ai Cập, Maroc và Nam Phi. Nhờ hợp tác trong nhóm các nền kinh tế mới nổi BRICS, cơ quan đại diện thương mại của Nga tại Nam Phi đã được củng cố đáng kể, nhưng thương mại của Nga với Nam Phi vẫn còn rất khiêm tốn. Năm 2021, tổng xuất khẩu của Nam Phi sang Nga đạt hơn 400 triệu USD và nhập khẩu từ Nga ở mức hơn 913 triệu USD.

Hoạt động xuất khẩu năng lượng và hàng hóa của Nga sang châu Á, đặc biệt là Trung Quốc, có thể vẫn sẽ được duy trì. Nếu hoạt động xuất khẩu sang phương Tây bị gián đoạn, Nga có thể chuyển hướng hàng xuất khẩu sang Trung Quốc. Thương mại Nga - Trung Quốc đã tăng hơn 40% trong tháng 01; tháng 02/2022 và có thể sẽ tiếp tục tăng trong thời gian tới. Tuy nhiên, mặt hàng khí đốt không thể được chuyển hướng như vậy, bên cạnh đó, khả năng nhập khẩu thêm dầu của Trung Quốc cũng là rất hạn chế.

6. Kết luận

Bài viết đã khẳng định tầm quan trọng của các cơ sở hạ tầng truyền tin tài chính xuyên biên giới để tiến hành các giao dịch tài chính, trong đó nhấn mạnh về sự phát triển lịch sử, vai trò, tầm ảnh hưởng của hệ thống SWIFT trong hoạt động thanh toán quốc tế, cũng như nêu một số vụ việc mà SWIFT được sử dụng là công cụ để chống khủng bố hoặc trừng phạt kinh tế. Bằng việc phân tích mối quan hệ thương mại của Nga với các đối tác phương Tây, bài viết đã xác định ảnh hưởng của việc bị loại khỏi hệ thống SWIFT đối với nền kinh tế Nga nói riêng và thế giới nói chung. Cuối cùng, bài viết tìm hiểu về các kịch bản thay thế mà Nga có thể cân nhắc cho hệ thống thanh toán của mình khi bị loại khỏi SWIFT. Trong đó, việc sử dụng và mở rộng tầm ảnh hưởng của hệ thống SPFS - một hệ thống thanh toán do Nga phát triển, cũng như kết nối với hệ thống thanh toán CIPS của Trung Quốc là những phương án khả thi.

Tài liệu tham khảo:

1. Bech, M. & Hancock, J. (2020). Innovations in Payments. BIS Quarterly Review March: 21- 36.

2. Bernards, N. & Campbell-Verduyn, M. (2019). Understanding Technological Change in Global Finance through Infrastructures. Review of International Political Economy 26 (5): 773-789.

3. Braun, B. & Koddenbrock, K. (2022). Introduction. In “Capital Claims”, edited by Benjamin Braun and Kai Koddenbrock, PAGES, London: Routledge.

4. Dafe, F. & Williams, Z. (2022). Financial Claims in the Unequal World of Investor-state Arbitration. In Capital Claims, edited by Benjamin Braun and Kai Koddenbrock, PAGES, London: Routledg.

5. De Goede, M. (2012). The SWIFT Affair and the Global Politics of European Security. JCMS/Journal of Common Market Studies 50 (2): 214-230.

6. Emmanuel, O. O. (2019). BRICS Business Council Greenlights the Launch of a Single Cryptocurrency System, BTC Manager. November, 15. https://btcmanager.com/brics-businesscouncil-single-cryptocurrency-payment-system/

7. Farrell, H. & Newman, A. L. (2019). Weaponized Interdependence: How Global Economic Networks Shape State Coercion. International Security 44 (1): 42-79.

8. Faulconbridge, G. (2021). West Could Cut Off Russia from SWIFT, Sanction Nord Stream, Latvia Says. Reutters, December 8.

9. Gricius, G. (2020). Russia’s New Soft Power: The Mir Card System. Journal of Liberty and International Affairs 6 (2): 32-44.

10. Helleiner, E. (1995). Explaining the Globalization of Financial Markets: Bringing States Back In. Review of International Political Economy 2 (2): 415-41.

11. Krarup, T. (2019). Between Competition and Centralization: The New Infrastructures of European Finance. Economy and Society 48 (1): 107-126.

12. Kruck, A. (2011). Private Ratings, Public Regulations: Credit Rating Agencies and Global Financial Governance. Houndmills: Palgrave MacMillan.

13. Laya, P. & Adianova, A. (2019). Weary of Sanctions, Venezuela Mulls Using Russian Payments System. Bloomberg, July 16, https://www.bloomberg.com/news/articles/2019-07- 16/weary-of-sanctions-venezuela-mulls-using-russian-payment-system

14. Majd, 2018. The Cost of a SWIFT Kick: Estimating the Cost of Financial Sanctions on Iran. The Political Economy of International Finance in an Age of Inequality: Soft Currencies, Hard Landings, edited by Gerald A. Epstein, 175-191, Cheltenham: Edward Elgar.

15. Mandavia. M. (2021). Need an Indian Alternative to SWIFT Payment System. The Economic Times, November 24, https://economictimes.indiatimes.com/tech/technology/need-an-indian

alternative-to-swift-payment-system-parliamentary-committee/articleshow/87878879.cms

16. Nölke, A. (2003). Private International Norms in Global Economic Governance: Coordination Service Firms and Corporate Governance. Working Papers Political Science No. 6, Amsterdam: Vrije Universiteit.

17. Nölke, A. (2022). Geoeconomic infrastructures: Building Chinese-Russian alternatives to SWIFT.

18. Oatley, T. & Petrova, B. (2020). The Global Deregulation Hypothesis. Socio-Economic Review (Advance online publication).

19. Rice, T., Goetz, P. & Boar, C. (2020). On the Global Retreat of Correspondent Banks. BIS Quarterly Review, March, 37-52.

20. Scott, S. V. & Zachariadis, M. (2014). The Society for Worldwide Interbank Financial Telecommunication (SWIFT): Cooperative Governance for Network Innovation, Standards, and Community. London: Routledge.

21. Shagina, M. (2021). How Disastrous Would Disconnection from SWIFT be for Russia. Moscow: Carnegie Foundation, May 28, https://carnegiemoscow.org/commentary/84634

22. Shagina, M. (2022). Central Bank Digital Currencies and the Implications for the Global Financial Infrastructure (FIIA Briefing Paper 329). Helsinki: Finnish Institute of International Affairs.

23. Smith, A. M. (2022). SWIFT and Certain Punishment for Russia? There Are Better Ways to Deter Moscow Than Threatening Its Banking Access. Foreign Affairs, January 4, https://www.foreignaffairs.com/articles/ukraine/2022-01-04/swift-and-certain-punishment-russia

24. SWIFT (2020). Annual Review 2019, La Hulpe: SWIFT.

25. The Economist (2021). The Race to Define Cross-border Finance. October 23rd. https://www.economist.com/finance-and-economics/the-race-to-redefine-

cross-borderfinance/21805736

26. Thiemann, M. (2022). The Private Promise of Security: The Rise of Central Counter-parties. In Capital Claims, edited by Benjamin Braun and Kai Koddenbrock, PAGES, London: Routledge.

27. US Treasury (2006). Feasibility of a Cross-border Electronic Funds Transfer Reporting System under the Bank Secrecy Act, US Department of the Treasury. Financial Crimes Enforcement Network, Washington DC.

28. Wong, L. & Nelson, R. M. (2021). International Financial Messaging Systems. Washington DC: Congressional Research Service.

29. Xu, W. (2020). The SWIFT System: A Focus on the US-Russia Financial Confrontation. https://russiancouncil.ru/en/analytics-and-comments/analytics/the-swift-system-a-focus-on-the-u-srussia-financial-confrontation/

30. Yeung, K. (2020). How the US Uses the Dollar Payments System to Impose Sanctions on a Global Scale. South China Morning Post, August, 25.

31. Một số bài viết có thông tin liên quan trên các website: www.swift.com; https://moit.gov.vn/; https://vnexpress.net/; https://thitruongtaichinhtiente.vn/; https://vietnamnet.vn/; https://www.qdnd.vn/; https://www.vietnamplus.vn/

Vũ Thị Hải Minh, Đoàn Thanh Hà Trường Đại học Ngân hàng Thành phố Hồ Chí Minh

https://tapchinganhang.gov.vn