Trong quá trình hoạt động của hệ thống ngân hàng, vốn được ví như một tấm đệm để phòng ngừa rủi ro.

1. Giới thiệu

Trong quá trình hoạt động của hệ thống ngân hàng, vốn được ví như một tấm đệm để phòng ngừa rủi ro. Theo đó, các ngân hàng được yêu cầu phải duy trì mức vốn tự có tối thiểu là 8% tổng tài sản có rủi ro. Tuy nhiên, yêu cầu về vốn trong Basel 1 sau một thời gian triển khai đã bộc lộ nhiều hạn chế. Bên cạnh đó, Basel 1 đã không đề cập tới các yêu cầu phát triển một hệ thống quản lý rủi ro thích hợp toàn diện tại các tổ chức tài chính. Chính vì thế, trụ cột 2 của Basel 2 ra đời với mục đích khắc phục các vấn đề của Basel 1 và gắn kết tốt hơn vốn pháp lý và mức độ rủi ro của từng ngân hàng (Pilková và Králik 2011). Theo đó, các ngân hàng được khuyến khích xây dựng cho mình một mô hình nội bộ để đo lường lượng vốn đầy đủ còn gọi là Quy trình đánh giá tính đầy đủ vốn nội bộ - (Internal Capital Adequacy Assessment Process - ICAAP). Quy trình này sẽ tập trung vào đo lường các loại rủi ro và mối liên hệ giữa các loại rủi ro và tính toán vốn cần thiết dựa trên đánh giá thống kê các tổn thất có thể xảy ra. Vì thế, nguồn vốn tính toán dựa trên ICAAP gắn với đặc điểm rủi ro riêng của ngân hàng và sẽ có xu hướng thay đổi khi rủi ro của ngân hàng thay đổi, từ đó phản ánh đầy đủ hơn những rủi ro mà ngân hàng đối mặt. (Van Laere và các cộng sự, 2012). Việc đánh giá vốn nội bộ thông qua mô hình ICAAP bao gồm các nội dung cơ bản: (i) Giám sát của ban lãnh đạo; (ii) Xác định các loại rủi ro; (iii) Đo lường và kiểm soát rủi ro; (iv) Xác định vốn và đánh giá mức độ đủ vốn; (v) Kiểm tra sức chịu đựng về vốn theo kịch bản; (vi) Lập kế hoạch vốn; (vii) Báo cáo mức độ đủ vốn và (viii) Kiểm soát nội bộ (Woschnagg, 2008).

2. Mô tả mẫu và phương pháp điều tra

Trong bài viết này, để đánh giá thực trạng triển khai quy trình ICAAP tại các NHTM tại Việt Nam đến nay, nhóm tác giả đã xây dựng câu hỏi khảo sát gửi trực tiếp đến các cán bộ ngân hàng (Hội sở chính) đang làm việc tại các bộ phận triển khai Basel đồng thời với việc phỏng vấn chuyên sâu đối với các chuyên gia thuộc Ngân hàng Nhà nước. Các ngân hàng được lựa chọn để khảo sát được xác định trên cơ sở đảm bảo phản ánh được tình hình triển khai ICAAP với các đặc điểm, quy mô, tính chất khác nhau. Nhằm phục vụ cho mục đích đánh giá được xác thực, nhóm nghiên cứu chia các NHTM thành hai nhóm như sau:

- Nhóm 1: bao gồm nhóm 09 ngân hàng được lựa chọn triển khai Basel 2 theo quy định của NHNN là BIDV, VietinBank, Vietcombank, Techcombank, ACB, VPBank, MB, Maritime Bank và VIB.

- Nhóm 2: bao gồm các NHTM Việt Nam còn lại không nằm trong nhóm 09 ngân hàng trên. Trong nhóm này, đã có một số ngân hàng đã thực hiện triển khai Basel 2 dù chưa nằm trong diện triển khai thí điểm của NHNN, còn một số các ngân hàng hoàn toàn chưa bắt đầu quá trình triển khai Basel 2 hoặc chưa có định hướng rõ ràng về việc triển khai Basel 2, do vậy, chưa triển khai ICAAP trên thực tế.

Từ việc phân nhóm ngân hàng như trên, nhóm nghiên cứu đã phát ra 30 phiếu khảo sát, thu về 24 phiếu khảo sát từ cả 2 nhóm ngân hàng, trong đó, có 19 phiếu hợp lệ và 5 phiếu không hợp lệ. Trong 19 phiếu hợp lệ, có 9 phiếu từ nhóm 1 và 10 phiếu từ nhóm 2 (mô tả cụ thể biểu đồ 1). Nội dung của phiếu khảo sát tập trung thu thập thông tin chung về việc triển khai Basel, thực trạng triển khai quy trình đánh giá đầy đủ vốn nội bộ ICAAP, những khó khăn mà các NHTM gặp phải khi triển khai ICAAP. Nhóm tác giả cũng tiến hành phỏng vấn trực tiếp các cán bộ NHNN (Cơ quan Thanh tra giám sát) để hiểu rõ thêm quá trình triển khai thực hiện các chính sách.

Ngoài các câu hỏi lựa chọn đáp án có sẵn và câu hỏi mở, phiếu khảo sát còn bao gồm câu hỏi nhằm đánh giá mức độ triển khai thực hiện theo thang điểm 0 - 4. Thang điểm cụ thể như sau:

- Điểm 0: Không biết (0%);

- Điểm 1: Không có hoặc có rất ít (dưới 10%);

- Điểm 2: Có nhưng còn hạn chế, bất cập (dưới 50%);

- Điểm 3: Có tương đối đầy đủ (từ 50% đến dưới 100%);

- Điểm 4: Có đầy đủ (100%).

Về phỏng vấn chuyên sâu chủ yếu là các câu hỏi mở, tập trung vào hai nội dung chính:

- Mức độ triển khai Thông tư 13/2018/TT-NHNN về xây dựng và vận hành hệ thống đánh giá mức độ đủ vốn của NHTM - theo Trụ cột 2 của Basel;

- Những thuận lợi và khó khăn/vướng mắc của các NHTM khi triển khai Thông tư 13/2018/TT-NHNN.

Những ý kiến của chuyên gia trong quá trình phỏng vấn được tổng hợp, tóm tắt, xử lý bằng phương pháp định tính, hoặc trích dẫn trực tiếp vào bài viết giúp cho bài nghiên cứu có góc nhìn thực tiễn, chân thực.

Thông tin thu thập được sẽ chủ yếu phân tích thực trạng triển khai ICAAP ở nhóm 1 là các NHTM đã triển khai ICAAP. Bên cạnh đó, một số số liệu của nhóm 2 cũng được đưa vào để so sánh đối chiếu.

3. Tình hình triển khai quy trình ICAAP tại các NHTM Việt Nam

3.1. Giám sát của Hội đồng quản trị và Ban điều hành

Cơ cấu giám sát của hệ thống NHTM trong khung quản lý ICAAP bao gồm Hội đồng quản trị, Hội đồng thành viên của NHTM và Tổng giám đốc. Ngoài ra, các ngân hàng cũng cần xây dựng cơ cấu tổ chức giám sát Bộ phận quản lý cao cấp này, bao gồm các ủy ban thuộc HĐQT (ủy ban quản lý rủi ro, ủy ban nhân sự) và các hội đồng thuộc Ban Tổng giám đốc (hội đồng rủi ro, hội đồng ALCO, hội đồng quản lý vốn).

Thứ nhất, về xây dựng cơ cấu tổ chức giám sát.Theo Thông tư 13/2018/TT-NHNN cơ chế giám sát của bộ phận quản lý cấp cao đối với các cấp dưới trong đánh giá nội bộ về mức đủ vốn như sau: Hội đồng quản trị, Hội đồng thành viên của NHTM giám sát Tổng giám đốc (Giám đốc); Tổng giám đốc (Giám đốc) của NHTM giám sát, chỉ đạo các cá nhân, bộ phận trên cơ sở đề xuất, tham mưu của Hội đồng quản lý vốn. Thực tế qua khảo sát việc thực hiện quy trình ICAAP tại các NHTM thuộc mẫu khảo sát cho thấy cơ cấu này tại các NHTM thuộc nhóm 1 đã khá hoàn thiện. Về cơ bản, các ngân hàng này đều đã thiết lập mô hình, cơ cấu tổ chức, chức năng, nhiệm vụ của các uỷ ban để giúp ban lãnh đạo cấp cao thực hiện chức năng giám sát việc thực hiện ICAAP theo quy định tại Thông tư 13/2018/TT-NHNN.

Cụ thể, qua khảo sát của nhóm nghiên cứu đã cho thấy, các ngân hàng này hầu hết đã có các ủy ban giúp Hội đồng quản trị thực hiện giám sát hoạt động như Ủy ban Kinh doanh và đầu tư, Ủy ban Quản lý rủi ro, Ủy ban nhân sự, khen thưởng và kỷ luật, Ủy ban xử lý rủi ro và thu hồi nợ. Bên cạnh đó, các ngân hàng này cũng đã có Hội đồng ALCO tham mưu cho Tổng giám đốc trong công tác quản lý vốn; Hội đồng quản lý vốn và Hội đồng rủi ro để đề xuất, tư vấn cho Tổng giám đốc trong các lĩnh vực liên quan. Tuy nhiên, trong nhóm này, còn có ngân hàng hiện không có cơ cấu tổ chức Hội đồng ALCO, Hội đồng rủi ro mà chỉ có Khối quản trị rủi ro với chức năng chính là nhằm giảm thiểu các loại rủi ro và triển khai các hoạt động quản trị rủi ro nhằm mục tiêu tối đa hoá lợi nhuận. Đối với các NHTM thuộc nhóm 2, theo ý kiến của chuyên gia NHNN cho thấy, chỉ một phần các NHTM thuộc nhóm này xây dựng các ủy ban giúp Hội đồng quản trị thực hiện giám sát hoạt động như Ủy ban Kinh doanh và đầu tư, Ủy ban Quản lý rủi ro, Ủy ban nhân sự, khen thưởng và kỷ luật, Ủy ban xử lý rủi ro và thu hồi nợ. Đó là số nhỏ các NHTM đã thực hiện triển khai Basel 2 dù chưa nằm trong diện triển khai thí điểm của NHNN. Còn một số các ngân hàng chưa bắt đầu quá trình triển khai Basel 2 hoặc chưa có định hướng rõ ràng về việc triển khai Basel 2, do vậy, chưa triển khai ICAAP trên thực tế.

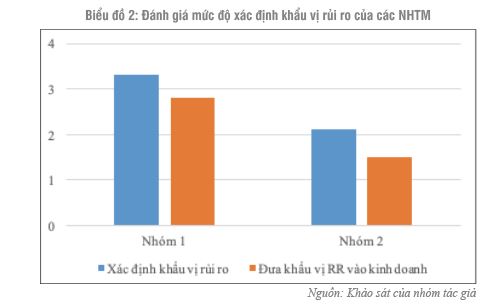

Thứ hai, về việc xác định khẩu vị rủi ro. Các NHTM cần xây dựng một khung khẩu vị rủi ro bao gồm các nội dung: (i) tuyên bố cấp cao về khẩu vị rủi ro; (ii) xác định mức chịu đựng rủi ro tổng thể; (iii) xây dựng các chỉ số rủi ro chính và (iv) xác định ngưỡng chịu đựng cho mỗi chỉ số rủi ro chính. Đây là bước quan trọng để các ngân hàng tiến hành nhận diện rủi ro, đo lường khả năng chịu đựng rủi ro để từ đó xác định được mức vốn nội bộ mà ngân hàng cần thiết để chống đỡ rủi ro.

Có thể thấy rằng, các NHTM trong nhóm triển khai Basel thực hiện khá tốt việc xác định khẩu vị rủi ro toàn hàng. Biểu đồ 2 đánh giá mức độ xác định khẩu vị rủi ro của các NHTM. Theo kết quả nhóm khảo sát, các ngân hàng thuộc nhóm 1 đã thực hiện việc xác định khẩu vị rủi ro ở ngưỡng trên 50%, cá biệt trong đó có ngân hàng đã thực hiện được ở mức 100%. Điều này lại ngược lại ở nhóm các ngân hàng còn lại. Trong số các NHTM thuộc nhóm 2, chỉ có rất ít các ngân hàng thực hiện tương đối đầy đủ, phần lớn các ngân hàng nằm trong nhóm đã xây dựng nhưng còn hạn chế bất cập hoặc có một số ngân hàng còn chưa thực hiện xác định khẩu vị rủi ro.

Tương tự như vậy, việc đưa khẩu vị rủi ro của ngân hàng vào thực tế kinh doanh cũng được thực hiện khá tốt ở nhóm ngân hàng triển khai Basel. Từ việc xác định được khẩu vị rủi ro, các ngân hàng này đã kết hợp vào chính sách, quy trình và hệ thống quản lý hạn mức, phù hợp với kế hoạch kinh doanh, theo dõi và kiểm soát thông qua báo cáo quản lý. Phần lớn các ngân hàng trong nhóm triển khai Basel đều thực hiện việc đưa khẩu vị rủi ro của ngân hàng vào thực tế kinh doanh trên mức 50%. Trong khi đó, đối với các ngân hàng còn lại, do việc xác định khẩu vị rủi ro chưa được thực hiện nên cũng chưa đưa khẩu vị rủi ro vào các hoạt động thường ngày của ngân hàng.

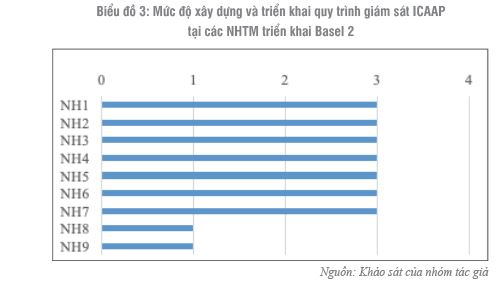

Thứ ba, về xây dựng và triển khai quy trình giám sát về các nội dung thực hiện ICAAP. Hiện nay, các NHTM thuộc nhóm 1 đã bắt đầu xây dựng và triển khai quy trình kiểm tra đánh giá ICAAP. Biểu đồ 3 cho thấy, mức độ xây dựng và triển khai quy trình giám sát ICAAP.

Kết quả cho thấy, có 7/9 NHTM đã triển khai ở mức độ trên 50%. Trong 9 ngân hàng, có 2 ngân hàng gần như mới bắt đầu trong việc xây dựng quy trình giám sát ICAAP. Chưa có ngân hàng nào thực hiện ở mức 100%. Đối với các NHTM thuộc nhóm 2, chỉ một bộ phận nhỏ các NHTM thực hiện xây dựng và triển khai quy trình giám sát ICAAP. Phần lớn các NHTM này chưa có định hướng thực hiện quy trình ICAAP từ ban lãnh đạo cấp cao nên bản thân họ gần như chưa thực hiện chức năng giám sát của mình.

3.2. Xác định rủi ro

Theo yêu cầu của Basel, các NHTM cần nhận diện một cách đầy đủ về các loại rủi ro mà họ đang và có thể đối mặt trong môi trường, thị trường đang hoạt động và theo quy mô và đặc điểm riêng có của ngân hàng (Woschnagg, 2008). Để làm được điều này, các ngân hàng phải xác định được các rủi ro được coi là trọng yếu trong hoạt động ngân hàng và tiến hành đo lường các rủi ro đó.

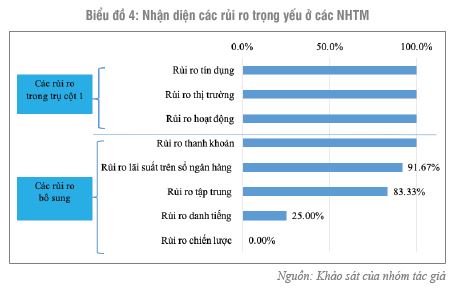

Thứ nhất, về nhận diện rủi ro trọng yếu, tại Việt Nam, theo Thông tư 13/2018/TT-NHNN, các rủi ro trọng yếu mà NHTM Việt Nam cần phải xác định trong hoạt động của mình bao gồm: rủi ro tín dụng, rủi ro thị trường, rủi ro hoạt động, rủi ro lãi suất trên sổ ngân hàng, rủi ro thanh khoản, rủi ro tập trung và các rủi ro khác phát sinh từ hoạt động trọng yếu.

Biểu đồ 4 cho thấy, hầu hết các ngân hàng trong nhóm khảo sát đều đã nhận diện được các rủi ro trọng yếu đưa ra trong Thông tư 13/2018/TT-NHNN. Trong đó, tất cả các ngân hàng đều thấy được tầm quan trọng của rủi ro tín dụng, thị trường, hoạt động và thanh khoản. Bên cạnh các rủi ro trọng yếu đưa ra trong Thông tư 13/2018/TT-NHNN còn 2 rủi ro nữa theo khuyến nghị của Basel là rủi ro chiến lược và rủi ro danh tiếng. Tuy nhiên, hiện chỉ có 25% các ngân hàng xây dựng chiến lược quản lý rủi ro danh tiếng, còn rủi ro chiến lược vẫn chưa được các ngân hàng thực hiện quản lý.

Thứ hai, về xây dựng chiến lược quản lý rủi ro. Việc nhận diện rủi ro trọng yếu còn bao gồm cả việc xây dựng chiến lược quản lý các rủi ro này. Chiến lược quản lý rủi ro bao gồm các nội dung như xác định chiến lược, hạn mức quản lý rủi ro, quy trình nội bộ, đo lường, theo dõi và kiểm soát rủi ro, báo cáo nội bộ về rủi ro. Về mức độ triển khai quản lý cũng rất khác nhau giữa các ngân hàng và giữa các loại rủi ro. Hiện nay, về cơ bản, các NHTM trong nhóm 1 đã xây dựng chiến lược quản lý các rủi ro trọng yếu do Thông tư 13/2018-NHNN yêu cầu, tuy nhiên mức độ thực hiện khác nhau ở các rủi ro. Có thể thấy rằng, tại nhóm NHTM này, rủi ro tín dụng, rủi ro thanh khoản và rủi ro thị trường là các loại rủi ro được các ngân hàng triển khai đầy đủ nhất. Với các rủi ro tập trung, rủi ro lãi suất trên sổ ngân hàng thì các ngân hàng chủ yếu thực hiện ở mức dưới 50%.

Đối với các NHTM thuộc nhóm 2, mức độ triển khai các loại rủi ro cũng khác nhau. Theo khảo sát từ chuyên gia, các nhóm ngân hàng này chủ yếu tập trung quản lý các rủi ro truyền thống như rủi ro tín dụng, rủi ro thanh khoản, rủi ro hoạt động. Các loại rủi ro khác thì mới đưa vào quy trình chứ chưa được triển khai cụ thể.

3.3. Đo lường và kiểm soát rủi ro

Đo lường và kiểm soát rủi ro là bước tiếp theo trong quy trình ICAAP. Đây là bước quan trọng để xác định mức tổn thất của ngân hàng có thể gặp phải, từ đó tính toán ra mức vốn mà ngân hàng cần có để bù đắp rủi ro.

Thứ nhất, về đo lường rủi ro. Việc xác định khả năng chống đỡ rủi ro dựa trên việc đo lường mức độ tổn thất khi rủi ro xảy ra để xác định vốn chống đỡ cho các loại rủi ro đó. Hiện nay, với rủi ro tín dụng, các NHTM chủ yếu đo lường theo phương pháp tiêu chuẩn. Có một số NHTM đã ứng dụng đo lường rủi ro tín dụng theo phương pháp tiếp cận dựa trên xếp hạng nội bộ cơ bản. Trong số các NHTM theo khảo sát, có ngân hàng đã có thể đo lường theo phương pháp tiếp cận dựa trên xếp hạng nội bộ nâng cao, tuy nhiên, chưa có hướng dẫn của NHNN nên chưa đưa vào áp dụng. Đối với rủi ro thị trường và rủi ro hoạt động, các NHTM cũng chủ yếu đo lường theo phương pháp chỉ số cơ bản và phương pháp tiêu chuẩn hoá, chưa có ngân hàng nào đo lường được theo phương pháp nội bộ (rủi ro thị trường) hoặc phương pháp đo lường tiên tiến AMA (rủi ro hoạt động). Đối với rủi ro thanh khoản, các NHTM chủ yếu vẫn đo lường dựa trên các chỉ số thanh khoản do NHNN yêu cầu và phương pháp thang đáo hạn. Còn rủi ro lãi suất trên sổ ngân hàng được đánh giá thông qua GAP lãi suất.

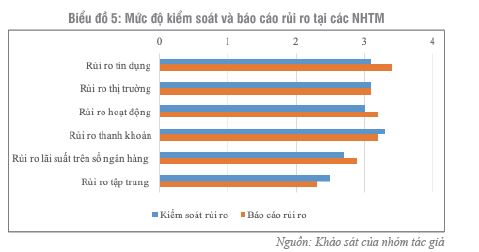

Thứ hai, về kiểm soát và báo cáo rủi ro. Theo khuyến nghị của Basel 2, NHTM nên có một hệ thống giám sát và báo cáo về các tổn thất từ rủi ro, cũng như đánh giá những thay đổi trong các loại rủi ro có tác động tới nhu cầu vốn của ngân hàng như thế nào. Hiện nay, các NHTM Việt Nam đã thực hiện khá tốt việc kiểm soát và báo cáo rủi ro. Biểu đồ 5 thể hiện mức độ kiểm soát và báo cáo rủi ro theo từng loại rủi ro khác nhau.

Theo số liệu khảo sát, phần lớn các rủi ro đều được thực hiện kiểm soát và báo cáo ở mức trên 50%. Những rủi ro được thực hiện tương đối đầy đủ nhất bao gồm rủi ro thanh khoản, hoạt động, thị trường và tín dụng. Việc triển khai kiểm soát và báo cáo đối với rủi ro lãi suất trên sổ ngân hàng và rủi ro tập trung ở mức độ thấp hơn nhưng cũng tiệm cận ngưỡng 3.

3.4. Xác định vốn và đánh giá mức độ đủ vốn

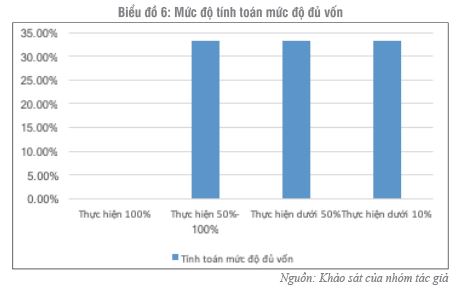

Sau khi đo lường rủi ro một khâu quan trọng trong khung ICAAP là ngân hàng phải tính toán được mức độ đủ vốn với rủi ro hiện tại và mục tiêu chiến lược của ngân hàng mình. Việc tính toán mức độ đủ vốn là bước quan trọng trong việc xác định năng lực hấp thụ rủi ro của ngân hàng. Hiện nay, các NHTM hầu hết đều đang triển khai những bước đầu trong việc đánh giá mức độ đủ vốn. Biểu đồ 6 cho thấy mức độ tính toán mức độ đủ vốn của các NHTM Việt Nam.

Theo số liệu khảo sát, về việc tính toán mức độ đủ vốn chưa có ngân hàng nào thực hiện ở mức 4 (100%). Chỉ có 1/3 số ngân hàng trong khảo sát thực hiện việc tính toán mức độ đủ vốn ở mức trên 50%, các ngân hàng còn lại đều thực hiện dưới 50%. Một điều đáng lưu ý nữa là khi tính vốn nội bộ, các NHTM mới chủ yếu cộng tổng các lượng vốn cần thiết cho từng loại rủi ro. Chưa ngân hàng nào thực hiện được việc tính tương quan rủi ro để ra được lượng vốn cần thiết.

3.5. Kiểm tra sức chịu đựng về vốn theo kịch bản

Trong bước này, các NHTM cần thực hiện kiểm tra sức chịu đựng về vốn theo kịch bản hoạt động bình thường (business as usual scenario) và kịch bản có diễn biến bất lợi (stress scenario) để tính toán vốn bổ sung (buffer) hoặc điều chỉnh vốn mục tiêu, khẩu vị rủi ro. Đây là một yêu cầu bắt buộc trong Trụ cột 2 khi triển khai ICAAP. Việc kiểm tra sức chịu đựng sẽ phải diễn ra với tất cả các rủi ro trọng yếu. Trong Thông tư 13/2018/TT-NHNN, việc kiểm tra sức chịu đựng về vốn cũng là nội dung quan trọng mà các NHTM cần triển khai. Việc kiểm tra sức chịu đựng sẽ giúp NHTM đánh giá năng lực chịu đựng rủi ro trong những tình huống bất lợi để có biện pháp điều chỉnh phù hợp. Trong Thông tư 13/2018/TT-NHNN quy định các NHTM sẽ chỉ cần kiểm tra sức chịu đựng về sự thay đổi chất lượng tín dụng, lãi suất và tỷ giá. Tuy nhiên, theo số liệu khảo sát, các ngân hàng trong nhóm 1 cũng có ít các NHTM thực hiện kiểm tra sức chịu đựng (stress test). Việc kiểm tra stress-test cũng mới được thực hiện chủ yếu cho rủi ro thị trường và rủi ro thanh khoản.

3.6. Lập kế hoạch vốn

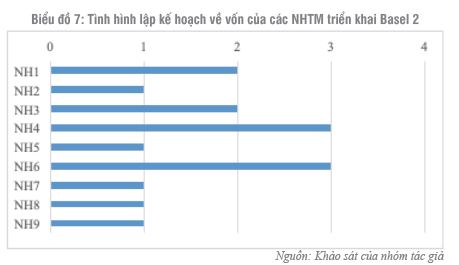

Sau khi kiểm tra sức chịu đựng stress test, các NHTM cần lập kế hoạch vốn bao gồm việc tính toán vốn bổ sung (buffer) hoặc điều chỉnh vốn mục tiêu, khẩu vị rủi ro, đồng thời phân bổ vốn mục tiêu cho hoạt động kinh doanh. Biểu đồ 7 dưới đây cho thấy cụ thể tình hình lập kế hoạch về vốn của các NHTM trong nhóm 1.

Theo số liệu khảo sát từ các NHTM, chỉ có 2 trong số 9 ngân hàng của nhóm 1 thực hiện lập kế hoạch về vốn ở mức trên 50%. Phần lớn các ngân hàng đều thực hiện ở mức dưới 10%. Chưa có ngân hàng nào thực hiện lập kế hoạch vốn một cách đầy đủ (mức 4). Còn đối với các NHTM thuộc nhóm 2 thì chưa ngân hàng nào triển khai đến bước này.

4. Khó khăn trong việc triển khai ICAAP tại các NHTM Việt Nam

Sau một thời gian triển khai Basel 2 và quy trình đánh giá vốn nội bộ ICAAP, các NHTM Việt Nam đã đạt được những kết quả bước đầu. Có thể thấy rằng, hầu hết các NHTM đã từng bước thực hiện triển khai quy trình đánh giá vốn nội bộ ICAAP theo quy định trong Thông tư 13/2018/TT-NHNN, không chỉ các NHTM thuộc diện triển khai thí điểm Basel 2 mà cả các NHTM nằm ngoài nhóm thí điểm cũng đã có những bước chuẩn bị cho việc triển khai Basel 2. Đồng thời, NHNN cũng luôn song hành với các NHTM trong việc xây dựng khuôn khổ pháp lý, đào tạo nhân sự cho triển khai ICAAP tại các NHTM. Sự ra đời của Thông tư 13/2018/TT-NHNN đã tạo ra khung pháp lý đầy đủ quy định nội dung về Trụ cột 2 - ICAAP, từ đó góp phần cung cấp bức tranh đầy đủ về yêu cầu tuân thủ Basel 2 cả về mặt định lượng và định tính.

Tuy đã đạt được một số thành công bước đầu, việc triển khai ICAAP tại các NHTM Việt Nam vẫn còn hạn chế, cụ thể:

Một là, mức độ thực hiện ICAAP còn thấp so với yêu cầu của NHNN. Theo số liệu khảo sát, chỉ có ít NHTM trong diện triển khai Basel 2 tự đánh giá thực hiện ICAAP ở mức trên 50%. Phần lớn các ngân hàng triển khai dưới 50%. Chưa có ngân hàng nào thực hiện ở mức 100%. Về cơ bản, các NHTM mới chỉ triển khai được những bước đầu như thiết lập khung ICAAP, đo lường rủi ro truyền thống. Có nhiều nội dung các NHTM chưa thực hiện được: (i) chưa thực hiện xác định vốn mục tiêu (bao gồm việc tính toán vốn kinh tế) dựa trên rủi ro; (ii) chưa kiểm tra sức chịu đựng về vốn theo các kịch bản hoạt động bình thường (business as usual scenario) và kịch bản có diễn biến bất lợi (stress scenario) để tính toán vốn bổ sung (buffer) hoặc điều chỉnh vốn mục tiêu, khẩu vị rủi ro; và (iii) chưa lập kế hoạch vốn (xác định nguồn tăng vốn dự kiến và phân bổ vốn mục tiêu cho hoạt động kinh doanh).

Đối với các NHTM thuộc nhóm 2 còn lại, dù đã có bước chuẩn bị để triển khai ICAAP nhưng trên thực tế mới triển khai thực hiện được những bước đầu tiên.

Hai là, việc triển khai ICAAP còn chưa đồng đều tại các NHTM. Hiện nay, mức độ triển khai ICAAP vẫn rất khác nhau giữa các NHTM, kể cả với các ngân hàng nằm trong nhóm 1. Có thể thấy rằng, trong quá trình triển khai ICAAP, có những NHTM cơ bản đã thực hiện được các nội dung trong ICAAP ở mức trên 50% nhưng cũng có những NHTM mới thực hiện được ở mức dưới 50%. Một số NHTM chưa thực hiện đủ các nội dung (kiểm tra sức chịu đựng stress test, lập kế hoạch vốn...).

Ba là, việc triển khai còn tập trung vào một số loại rủi ro. Trong đánh giá vốn nội bộ, việc đánh giá rủi ro để tính toán được mức vốn là bước quan trọng. Tuy nhiên, hiện nay, Thông tư 13/2018/TT-NHNN mới quy định được 6 rủi ro trọng yếu, ít hơn so với yêu cầu của Basel. Thêm vào đó, trong quá trình triển khai quản trị rủi ro, các NHTM Việt Nam chủ yếu tập trung vào những rủi ro trong trụ cột 1 và rủi ro thanh khoản, còn những rủi ro mới như rủi ro lãi suất trong sổ ngân hàng, rủi ro tập trung thì chưa được chú trọng. Mức độ quản trị các rủi ro này còn thấp, một số NHTM còn chưa xây dựng chiến lược quản trị cho các rủi ro này.

5. Một số đề xuất, khuyến nghị

Trên cơ sở phân tích thực trạng và những khó khăn trong việc triển khai ICAAP tại các NHTM Việt Nam, nhóm tác giả đưa ra một số khuyến nghị sau:

Thứ nhất, các quy định trong Hiệp ước Basel nói chung và Trụ cột 2 về vốn nói riêng rất phức tạp, được thiết kế và xây dựng dựa trên kinh nghiệm phát triển và cơ sở hạ tầng của các thị trường tài chính phát triển. Điều này gây ra nhiều khó khăn trong việc triển khai ICAAP. Để triển khai thành công tại các NHTM Việt Nam cần phải có sự điều chỉnh về nội dung và lộ trình phù hợp với đặc thù của Việt Nam (ví dụ: hệ số rủi ro tín dụng đối với tổ chức tín dụng trong nước, đối với doanh nghiệp theo doanh thu và tỷ lệ đòn bẩy, quy mô khoản phải thu,…).

Thứ hai, về nhận thức của người quản lý, người điều hành và tập quán quản trị rủi ro, quản lý vốn của các ngân hàng. Hiện nay, các NHTM Việt Nam mới đang bước đầu xây dựng một hệ thống quản trị rủi ro theo chuẩn mực quốc tế với mô hình 3 tuyến bảo vệ. Triển khai ICAAP đòi hỏi ngân hàng thực hiện quản lý vốn phù hợp với mức độ rủi ro (bao gồm việc xác định vốn mục tiêu, vốn kinh tế) và gắn với khẩu vị rủi ro, chiến lược kinh doanh tổng thể của ngân hàng. Do đó, việc triển khai ICAAP đòi hỏi thay đổi cách thức xây dựng và triển khai kế hoạch kinh doanh của ngân hàng khi các quyết định kinh doanh phải dựa trên cơ sở đánh giá rủi ro và năng lực tài chính để bù đắp rủi ro. Quá trình thay đổi cần phải diễn ra ở tất cả các đơn vị, bộ phận của ngân hàng từ bộ phận kinh doanh, bộ phận quản trị rủi ro, bộ phận kế toán tài chính (phụ trách số liệu tính toán các tỷ lệ đảm bảo an toàn), bộ phận IT, nhân sự của ngân hàng đến sự tham gia của lãnh đạo cấp cao. Trên thực tế, cần có giai đoạn chuyển đổi để thay đổi nhận thức của ban lãnh đạo, xây dựng văn hóa kiểm soát, tập quán quản trị rủi ro của các ngân hàng.

Thứ ba, khoảng cách chênh lệch tổng thể về quản trị, điều hành và kiểm soát của các NHTM Việt Nam so với yêu cầu của Basel 2 còn tương đối lớn. Trong một nghiên cứu của Entrofine (2014) cho rằng, chênh lệch của các NHTM Việt Nam hiện tại ở mức trung bình khoảng từ 60% - 70%; có nghĩa là các NHTM Việt Nam chỉ đáp ứng được từ 30% đến 40% yêu cầu của Ủy ban Basel. Điều này đòi hỏi các ngân hàng phải nỗ lực để thu hẹp khoảng cách nhằm triển khai ICAAP nói riêng và Basel 2 nói chung theo đúng lộ trình đã được phê duyệt.

Thứ tư, sự thiếu hụt cơ sở dữ liệu và thực trạng hạ tầng công nghệ thông tin. Đây là một thách thức không nhỏ trong việc triển khai ICAAP tại các NHTM Việt Nam. Để triển khai đầy đủ và thành công ICAAP nói riêng và Basel 2 nói chung, yêu cầu về tính hiện đại, phù hợp và tích hợp của công nghệ thông tin là hết sức cần thiết. Các NHTM cần phải xây dựng hệ thống thông tin, dữ liệu đáng tin cậy, chính xác và có chất lượng. Yêu cầu này cần phải được đáp ứng ngay từ khi ngân hàng bắt đầu đi vào thực hiện dự án nhằm đáp ứng được các yêu cầu thu thập, làm sạch, làm giàu và phân tích dữ liệu, thu hẹp khoảng cách, khớp nối và đối chiếu dữ liệu đưa vào hệ thống, đồng thời phải đáp ứng được việc chuẩn hoá dữ liệu, thiết kế quy trình, mức độ linh hoạt trong hệ thống để có khả năng chỉnh sửa, nâng cấp lên Basel 3 ở thời điểm cần thiết.

Thứ năm, chi phí tài chính để triển khai ICAAP và Basel 2 tương đối lớn. Theo báo cáo nghiên cứu thị trường Trung Quốc của E&Y, chi phí trung bình để triển khai áp dụng Chuẩn mực vốn Basel 2 là khoảng 10 - 15 triệu USD riêng để tính toán rủi ro tín dụng (PD, LGD, EAD...). Nếu tính thêm 2 loại rủi ro hoạt động và rủi ro thị trường thì tổng chi phí của top 10 ngân hàng lớn nhất thế giới là xấp xỉ từ 25 - 30 triệu USD. Do các NHTM Việt Nam hiện tại chủ yếu là các ngân hàng bán lẻ và quy mô nhỏ, rủi ro chủ yếu tập trung vào rủi ro tín dụng, chi phí ước tính sẽ thấp hơn, đối với nhóm các ngân hàng hàng đầu Việt Nam khoảng 7,5 triệu USD. Như vậy, với một ngân hàng với mức vốn điều lệ cao nhất hiện nay của Việt Nam thì chi phí thực hiện cho dự án Basel 2 đã chiếm 0,42% vốn điều lệ, trong khi đối với một ngân hàng quy mô nhỏ với vốn điều lệ là 3.000 tỷ đồng thì dự án này đã tiêu tốn tới 5,25% vốn điều lệ. Vì vậy, việc xem xét triển khai dự án Basel cần phải được ban lãnh đạo cấp cao, cổ đông và toàn thể cán bộ nhân viên đồng thuận để có định hướng, kế hoạch kinh doanh phù hợp và chấp nhận các khó khăn, thách thức trong quá trình triển khai.

Tài liệu tham khảo:

1. Basel Committee on Banking Supervision (2009), Range of practices and issues in economic capital frameworks, Bank for International Settlement.

2. Basel Committee on Banking Supervision (2009), Principles for sound stress testing practices and supervision- final paper, Bank for International Settlement.

3. Bikker, J. and van Lelyveld, I., (2003), Economic versus regulatory capital for financial conglomerates, Banking Supervision at the Crossroads, p.169.

4. Entrofine, 2014, Triển khai thực hiện Basel II tại Việt Nam, Chương trình Tọa đàm Hướng tới thực hiện Basel II tại Việt Nam, Ngân hàng Nhà nước, 1 - 2/07/2014.

5. E&Y, 2003, “Addressing the challenges: Survey Results of the South African Banking Industry”.

6. Pilková, A and Králik, P (2011), ICAAP-challenges and opportunities for Slovak commercial banks, In Balancing Corporate Success & Social Good: Building Capabilities for Sustainable Global Business, 12th intern. Conference .

7. Woschnagg, E., (2008), ICAAP Implementation in Austria’s Major Banks, Financial Stability Report, (16), pp.96-107.

ThS. Đỗ Thu Hằng, ThS. Nguyễn Bích Ngân

Nguồn: TCNH số 7/2019

https://tapchinganhang.gov.vn