Tóm tắt: Đại dịch Covid-19 bùng phát đã gây ra không ít tổn thất và xáo trộn đối với phần lớn các lĩnh vực và ngành, nghề trong nền kinh tế, qua đó ảnh hưởng sâu sắc tới cộng đồng doanh nghiệp. Để giúp doanh nghiệp vượt qua khó khăn và duy trì đà sản xuất, tăng cường cung cấp tín dụng thông qua chính sách tiền tệ (CSTT) là một trong những giải pháp cứu cánh quan trọng. Tuy nhiên, trong điều kiện CSTT truyền thống không còn nhiều dư địa hỗ trợ, việc áp dụng linh hoạt công cụ chính sách phi truyền thống kết hợp với công cụ hỗ trợ tài khóa từ phía chính phủ được xem là lựa chọn tối ưu đối với các nền kinh tế mới nổi nhằm ngăn chặn đà suy thoái. Dựa trên phương pháp nghiên cứu tình huống và phân tích dữ liệu thứ cấp, bài viết được thực hiện nhằm: (1) Khảo lược thực trạng triển khai CSTT truyền thống và phi truyền thống tại các nền kinh tế mới nổi trong bối cảnh khủng hoảng đại dịch; (2) Phân tích hệ thống chính sách tài khóa hỗ trợ mở rộng tín dụng và những thay đổi gắn với quy định pháp lý; (3) Nhận diện các thách thức trong tương lai đối với thực thi CSTT; (4) Cung cấp một số khuyến nghị giúp nâng cao hiệu quả thực thi CSTT - tín dụng đối với các nền kinh tế mới nổi.

Từ khóa: CSTT; tín dụng ngân hàng; nền kinh tế mới nổi; đại dịch Covid-19; khủng hoảng tài chính toàn cầu.

CONDUCTING MONETARY AND CREDIT POLICIES IN THE CONTEXT OF COVID-19 PANDEMIC: A SURVEY IN EMERGING ECONOMIES

Abstract: The outbreak of the Covid-19 pandemic has caused heavy losses and disturbances to most sectors and industries in the economy, thereby negatively affecting the business community. To assist businesses to overcome such difficulties and maintain production activities, increasing the credit supply through monetary policy could be a viable "rescue" solution. However, in case of insufficient rooms for conventional monetary policy intervention, the flexible adoption of unconventional monetary policy tools combined with fiscal support measures from the government is deemed the optimal choice for emerging economies to prevent recession. Based on the case study method and secondary data analysis, this article focuses on: (1) Reviewing the conventional and unconventional monetary policies implemented by central banks in emerging economies in the context of Covid-19 pandemic; (2) Analysing the fiscal support policies for the expansion of credit and changes associated with legal regulations; (3) Identifying future challenges for monetary policy implementation; and (4) Offering recommendations for the improvement of the monetary and credit policies’ effectiveness for emerging economies.

Keywords: Monetary policy; bank credit; emerging economies; Covid-19 pandemic; global financial crisis.

1. Giới thiệu

Đầu những năm 2000, một số nền kinh tế mới nổi đã bắt đầu triển khai mô hình ngân hàng trung ương (NHTW) độc lập nhằm theo đuổi cơ chế lạm phát mục tiêu và tỷ giá hối đoái linh hoạt. Song song đó, các nước này cũng đã tích lũy được lượng dự trữ ngoại hối đáng kể, chủ yếu để phục vụ nhu cầu thanh khoản quốc tế. Những động thái trên, kết hợp với quy định tài chính chặt chẽ và hỗ trợ tài khóa hiệu quả, đã giúp các nền kinh tế mới nổi vượt qua cuộc khủng hoảng tài chính 2008 - 2009 nhờ áp dụng các biện pháp mở rộng tiền tệ mạnh mẽ nhằm ngăn chặn sự sụp đổ của nền kinh tế (Yüksel, 2017). Khủng hoảng tài chính toàn cầu 2008 - 2009 là trường hợp đầu tiên, trong đó, một nhóm đáng kể các nền kinh tế mới nổi thực hiện chính sách kinh tế vĩ mô phản chu kỳ tích cực, bao gồm cả CSTT và chính sách tài khóa (CSTK), để giảm thiểu tác động của tình trạng hỗn loạn tài chính toàn cầu đối với nền kinh tế (Vegh & Vuletin, 2013). Hơn nữa, bất chấp khủng hoảng tài chính diễn ra sâu rộng ở các nền kinh tế phát triển, hệ thống tài chính của các nền kinh tế mới nổi vẫn có khả năng phục hồi thông qua việc thực thi một loạt CSTT truyền thống và phi truyền thống đến từ các NHTW nhằm tăng cường thanh khoản và hỗ trợ các tổ chức tài chính. Quan sát bối cảnh khủng hoảng trước đây, có thể thấy các phản ứng CSTT của các nền kinh tế mới nổi là hết sức đa dạng và tích cực, xét cả về các biện pháp chính sách truyền thống và phi truyền thống (Borio & Zabai, 2018).

Bước sang năm 2020, đại dịch Covid-19 bùng phát đã gây ra những tổn thất to lớn đối với kinh tế toàn cầu. Các biện pháp phong tỏa và giãn cách xã hội làm gián đoạn hoạt động của nhiều ngành, nghề và lĩnh vực, dẫn tới sự sụt giảm thu nhập mạnh mẽ của doanh nghiệp và hộ gia đình. Mục tiêu trọng tâm ban đầu của CSTT là nới lỏng các điều kiện tài chính nhằm hướng dòng tín dụng chảy vào các doanh nghiệp gặp khó khăn hơn là kích thích tổng cầu. Nếu không có tín dụng, nhiều doanh nghiệp sẽ không thể đáp ứng các cam kết tài chính của họ, dẫn đến nguy cơ phá sản cũng như khiến tình trạng thất nghiệp trong nền kinh tế trở nên trầm trọng hơn (Céspedes & De Gregorio, 2021). Tuy nhiên, CSTT truyền thống trong giai đoạn đầu khủng hoảng đại dịch dường như chưa có hiệu quả bởi lẽ lãi suất trước khi bùng phát dịch đã ở mức thấp hơn rất nhiều so với giai đoạn khủng hoảng tài chính của thập kỷ trước, dẫn đến dư địa cắt giảm lãi suất không còn nhiều (Céspedes và cộng sự, 2020). Trong bối cảnh đó, CSTT phi truyền thống của NHTW nhằm tăng cường tín dụng và sự hỗ trợ của chính phủ thông qua cho vay trực tiếp đối với các công ty hoặc cung cấp bảo lãnh tín dụng là những giải pháp hiệu quả để ngăn ngừa sự suy giảm năng lực sản xuất và hạn chế tổn thất cho nền kinh tế (Klyuev và cộng sự, 2009). Tuy nhiên, có những sự khác biệt trong việc thực thi CSTT phi truyền thống giữa các nền kinh tế mới nổi trong đại dịch Covid-19.

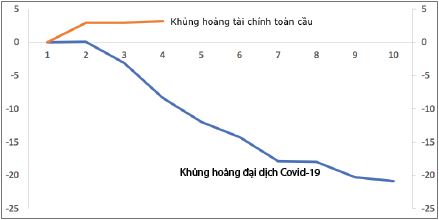

Những phân tích của bài viết này được dựa trên mẫu các nền kinh tế mới nổi theo phân loại của Quỹ Tiền tệ Quốc tế (IMF) (xem Phụ lục). Điểm nổi bật của mẫu nghiên cứu này là trong cuộc khủng hoảng Covid-19, tín dụng cấp cho doanh nghiệp phản ánh xu thế phản chu kỳ, điều không được quan sát thấy trong cuộc khủng hoảng tài chính 2008 - 2009. Hình 1 mô tả diễn biến tăng trưởng tín dụng theo quý của nhóm các nền kinh tế mới nổi trong hai cuộc khủng hoảng. Theo đó, trong khoảng 10 quý hậu khủng hoảng tài chính toàn cầu (tính từ tháng 12/2008), tín dụng ở các nền kinh tế mới nổi liên tục bị thắt chặt. Ngược lại, trong vòng 4 quý kể từ khi đại dịch Covid-19 bùng phát (tính từ tháng 9/2019), tín dụng ở các nền kinh tế mới nổi luôn đạt tăng trưởng dương. Từ đây, có thể thấy xu thế phản chu kỳ của tín dụng trong khủng hoảng Covid-19 là điểm mấu chốt giúp ngăn chặn đà suy giảm của năng lực sản xuất tại các nền kinh tế mới nổi.

Hình 1: Tăng trưởng tín dụng theo quý tại các nền kinh tế mới nổi

trong giai đoạn hậu khủng hoảng tài chính toàn cầu và đại dịch Covid-19

Ghi chú: Dữ liệu quý tại thời điểm tháng 12/2008 và tháng 9/2019

(tương ứng với khủng hoảng tài chính toàn cầu và đại dịch Covid-19).

Nguồn: Tổng hợp từ dữ liệu của NHTW các nền kinh tế mới nổi

Thông qua phương pháp nghiên cứu tình huống kết hợp phân tích dữ liệu thứ cấp từ nhóm các nền kinh tế mới nổi, bài viết này hướng tới giải quyết các mục tiêu sau: (1) Khảo lược thực trạng thực thi CSTT truyền thống và phi truyền thống tại các nền kinh tế mới nổi trong bối cảnh dịch Covid-19; (2) Tìm hiểu quá trình hỗ trợ tài khóa nhằm mở rộng tín dụng và điều chỉnh các quy định pháp lý; và (3) Bình luận về các thách thức trong tương lai đối với việc thực thi CSTT tại các nền kinh tế mới nổi.

2. Thực thi CSTT truyền thống trong bối cảnh Covid-19

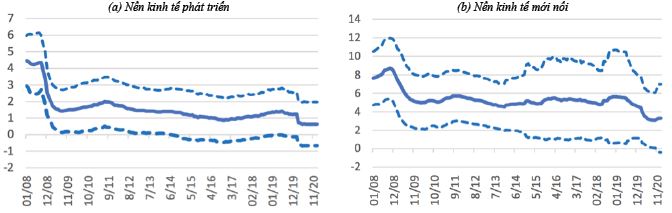

NHTW của các nền kinh tế mới nổi đã nới lỏng đáng kể CSTT của họ trong khoảng thời gian từ tháng 3 tới tháng 7/2020 (Benigno và cộng sự, 2020). So với việc giảm lãi suất trong thời kỳ khủng hoảng kinh tế toàn cầu, việc giảm lãi suất trong cuộc khủng hoảng Covid-19 diễn ra nhanh hơn song với mức độ yếu hơn (Hình 2). Thực vậy, trong giai đoạn khủng hoảng kinh tế toàn cầu, các NHTW đã phải mất nhiều tháng để thực hiện cắt giảm lãi suất. Điều này được giải thích bởi các điều kiện có tính chu kỳ khác nhau mà các nền kinh tế mới nổi phải đối mặt trước khi diễn ra hai cuộc khủng hoảng, trong đó lạm phát là một trong những nguyên nhân trọng yếu. Đối với khủng hoảng tài chính toàn cầu, lạm phát trung bình năm 2008 ghi nhận mức 8,5% do giá cả hàng hóa tăng vọt, khiến NHTW của các nền kinh tế mới nổi phải tập trung vào việc đảm bảo thanh khoản trước khi bắt đầu chu kỳ cắt giảm lãi suất (Hình 3).

Hình 2: Lãi suất chính sách (MPR) của các nền kinh tế phát triển

và các nền kinh tế mới nổi, từ tháng 01/2008 đến tháng 11/2020

Nguồn: Bloomberg

Hình 3: Lạm phát tại các nền kinh tế phát triển

và các nền kinh tế mới nổi, 2007 - 2020

Nguồn: IMF và WEO

Ngược lại, trước cuộc khủng hoảng Covid-19, lạm phát của các nền kinh tế mới nổi tương đối sát với giá trị mục tiêu; sang năm 2019, lạm phát trung bình đối với các nền kinh tế mới nổi đạt 2,9%. Điều này cho phép các NHTW có thể cắt giảm lãi suất gần như ngay lập tức, bắt đầu từ tháng 3 đến tháng 4/2020.

Tuy nhiên, như đã đề cập, trong giai đoạn cuộc khủng hoảng Covid-19, do lãi suất đã ở mức khá thấp nên mức độ cắt giảm đã không còn mạnh như thời kỳ khủng hoảng kinh tế thế giới. Hình 2 cho thấy, tại các nền kinh tế phát triển, việc giảm mạnh lãi suất đã không còn được lặp lại, bởi lẽ lãi suất đã gần sát với “mức giới hạn dưới = 0” (zero lower bound - ZLB) khi cuộc khủng hoảng Covid-19 bắt đầu. Tại các nền kinh tế mới nổi, mặc dù lãi suất trung bình vẫn cao hơn tương đối so với ZLB, tuy nhiên, các NHTW cũng chỉ cắt giảm nhẹ lãi suất. Để so sánh, trong giai đoạn khủng hoảng tài chính toàn cầu, lãi suất đã giảm từ mức trung bình 8,6% (mức cao nhất vào tháng 11/2008) xuống còn 5% (tháng 02/2010), tương ứng giảm 3,6%. Ngược lại, trong giai đoạn khủng hoảng Covid-19, lãi suất chỉ giảm từ mức tối đa 5,6% vào tháng 01/2019 về còn 3,1% vào tháng 8/2020, tương ứng mức giảm chỉ 2,5%. Lãi suất bắt đầu giảm trước khi cuộc khủng hoảng Covid-19 bùng phát. Vào tháng 02/2020, lãi suất trung bình của các nền kinh tế mới nổi là 4,5%, tức là mức cắt giảm lãi suất trong giai đoạn khủng hoảng Covid-19 chỉ là 140 điểm cơ bản so với 360 điểm cơ bản vào cùng thời gian diễn ra khủng hoảng tài chính toàn cầu.

3. Thực thi CSTT phi truyền thống trong bối cảnh Covid-19

Trong thời kỳ khủng hoảng tài chính, nhiều quốc gia đã tích cực triển khai CSTT phi truyền thống. Ở các nền kinh tế mới nổi, CSTT phi truyền thống ban đầu tập trung vào việc cung cấp thanh khoản cho thị trường tài chính trong nước và quốc tế, sau đó là tăng cường kích thích CSTT. Các chính sách phi truyền thống này tiếp tục được tin dùng trong cuộc khủng hoảng Covid-19, theo đó, NHTW của các nền kinh tế mới nổi đã triển khai mạnh mẽ các công cụ phi truyền thống ngay từ đầu cuộc khủng hoảng với mục tiêu tạo thêm dòng tín dụng cho các doanh nghiệp gặp khó khăn, bao gồm: (1) Can thiệp trên thị trường ngoại hối; (2) Bơm tiền hỗ trợ thanh khoản; và (3) Triển khai các chính sách tín dụng.

3.1. Các can thiệp trên thị trường ngoại hối

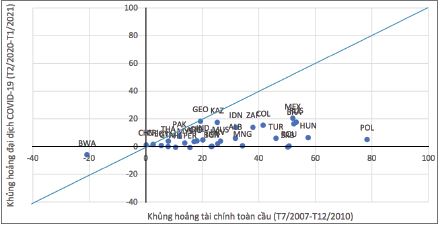

Khủng hoảng tài chính toàn cầu và khủng hoảng Covid-19 có nguồn gốc khác nhau nên những hậu quả mà chúng gây ra cũng khá riêng biệt. Trong thời kỳ khủng hoảng tài chính toàn cầu, tỷ giá của các nền kinh tế mới nổi đã tăng lên đáng kể (hay đồng nội tệ mất giá) và diễn ra trong một thời gian dài. Điều này đã kích hoạt làn sóng dịch chuyển dòng vốn đến những “kênh trú ẩn” an toàn, khiến giá trị bản tệ của các nền kinh tế mới nổi giảm mạnh (Hình 4). Trong cuộc khủng hoảng Covid-19, sự gia tăng của tỷ giá dường như đã yếu hơn và diễn ra trong khoảng thời gian ngắn hơn. Nguyên nhân là vì cuộc khủng hoảng Covid-19 diễn ra với quy mô lớn và không liên quan đến sự xáo trộn thị trường tài chính toàn cầu, do đó đồng tiền của các nền kinh tế mới nổi bị mất giá ít hơn.

Hình 4: Thay đổi tỷ giá tại các nền kinh tế mới nổi (%)

Nguồn: Bloomberg

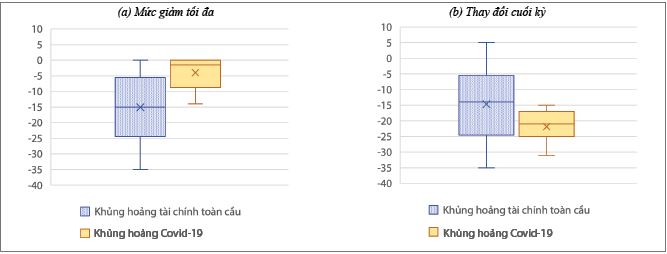

Trong cả hai cuộc khủng hoảng, NHTW của các nền kinh tế mới nổi đã can thiệp khá sớm để ngăn chặn áp lực tiền tệ bằng cách bơm ngoại hối vào thị trường tài chính. Hình 5a cho thấy mức giảm dự trữ ngoại hối trong khoảng thời gian từ đầu mỗi cuộc khủng hoảng (tháng 7/2008 đối với khủng hoảng tài chính toàn cầu và tháng 02/2020 đối với khủng hoảng Covid-19) tới số ngày dự trữ đạt mức tối thiểu. Trong mẫu các nền kinh tế mới nổi được nghiên cứu, mức giảm trong thời gian diễn ra khủng hoảng tài chính toàn cầu đạt khoảng 15%, trong khi đối với cuộc khủng hoảng Covid-19 là 5%. Vào cuối giai đoạn diễn ra hai cuộc khủng hoảng (tháng 12/2010 và tháng 01/2021), các NHTW đã tích lũy dự trữ ngoại hối vượt mức ban đầu (Hình 5b). Tính bất định về diễn biến đại dịch và các điều kiện tài chính toàn cầu trong tương lai giúp giải thích cho sự tích lũy dự trữ ngoại hối này (Céspedes & Chang, 2020). Tuy nhiên, động thái dự trữ ngoại hối cũng cần phải được nghiên cứu cẩn thận bởi giá trị của ngoại tệ có thể biến động mạnh trong giai đoạn khủng hoảng (Dominguez và cộng sự, 2012). Điều này càng quan trọng hơn đối với việc dự trữ ngoại hối của các nền kinh tế mới nổi trong bối cảnh đồng USD đã suy yếu khoảng 10% trong khoảng thời gian từ tháng 3/2020 đến đầu năm 2021.

Hình 5: Thay đổi quy mô dự trữ ngoại hối tại các nền kinh tế mới nổi (% GDP)

Nguồn: IMF

Nhìn chung, trong cả hai cuộc khủng hoảng, NHTW ở các nền kinh tế mới nổi đã thực thi CSTT phi truyền thống một cách đầy linh hoạt và hiệu quả, thông qua việc can thiệp trên thị trường ngoại hối nhằm ổn định hệ thống tài chính tiền tệ và góp phần đưa nền kinh tế vượt qua cú sốc khủng hoảng.

3.2. Bơm tiền hỗ trợ thanh khoản

Cú sốc do dịch Covid-19 gây ra ban đầu đã tạo áp lực lên thị trường trái phiếu ở các quốc gia. Tâm lý e ngại rủi ro toàn cầu đã kích hoạt việc rút vốn đầu tư khỏi một số nền kinh tế mới nổi làm tăng lợi tức trái phiếu nội tệ (Hình 6).

Hình 6: Lợi suất trái phiếu chính phủ của các nền kinh tế mới nổi

trong thời kỳ khủng hoảng Covid-19

Nguồn: Bloomberg

Đứng trước những khó khăn này, NHTW của các nền kinh tế mới nổi đã thực thi một số biện pháp CSTT phi truyền thống chưa từng có tiền lệ, điển hình là việc bơm tiền hỗ trợ thanh khoản. Cụ thể, NHTW của các nền kinh tế mới nổi đã phản ứng bằng cách cung cấp các dòng thanh khoản bổ sung, mở rộng dòng thanh khoản hiện hữu hoặc tạo ra dòng thanh khoản mới thông qua mở rộng điều kiện về tài sản thế chấp cho hoạt động Repo (Cantú và cộng sự, 2021). Bên cạnh trái phiếu chính phủ và trái phiếu ngân hàng, một số NHTW cũng cho phép sử dụng trái phiếu doanh nghiệp làm tài sản thế chấp. Trong một số trường hợp, NHTW của các nền kinh tế mới nổi còn thực hiện các chương trình mua trái phiếu bằng nội tệ thông qua thị trường thứ cấp. Ngoài ra, họ cũng có thể can thiệp vào thị trường thế chấp và trái phiếu ngân hàng. Thậm chí, khi tình hình trở nên nghiêm trọng, một số thay đổi trong khuôn khổ pháp lý cũng có thể được thực hiện để đối phó với cuộc khủng hoảng Covid-19. Ở Chile, về mặt pháp lý, NHTW không được phép mua trái phiếu chính phủ trên thị trường thứ cấp, tuy nhiên, Chính phủ Chile đã sửa đổi hiến pháp nhằm cho phép NHTW Chile thực hiện nghiệp vụ này.

3.3. Chính sách tín dụng

Khác với các nền kinh tế phát triển, trước cuộc khủng hoảng Covid-19, NHTW của các nền kinh tế mới nổi chưa có nhiều kinh nghiệm vận hành công cụ chính sách phi truyền thống đối với việc bơm thanh khoản, mà đa phần họ mới chỉ cung cấp thanh khoản không liên quan trực tiếp đến việc cấp tín dụng của trung gian tài chính cho doanh nghiệp. Tuy nhiên, trong cuộc khủng hoảng Covid-19, nhiều NHTW ở các nền kinh tế mới nổi đã đổi mới cách tiếp cận bằng cách thực hiện chính sách tín dụng phi truyền thống nhằm hỗ trợ dòng vốn cho doanh nghiệp.

Cụ thể, NHTW ở các nền kinh tế mới nổi đã cung cấp các phương tiện cấp vốn có kỳ hạn cho các ngân hàng, bao gồm chương trình tăng cường tín dụng, tái cấp vốn hoặc bảo lãnh khoản vay. Ngoài ra, NHTW cũng triển khai các chương trình mua tài sản của công ty. Tại Chile, một hạn mức tín dụng đặc biệt được dành cho các ngân hàng tư nhân trong nước với điều kiện các ngân hàng này phải cung cấp khoản vay mới cho doanh nghiệp ở mức tương đương 14% GDP. Việc áp dụng các chính sách chưa từng có tiền lệ trên của các NHTW là có cơ sở khi tác động của đại dịch Covid-19 tới các nền kinh tế mới nổi là nghiêm trọng hơn nhiều so với khủng hoảng tài chính toàn cầu 2008 - 2009. Trong quý 2/2020, GDP của các nền kinh tế mới nổi đã giảm gần 13% so với năm trước đó, so với mức giảm 4% ở thời điểm tồi tệ nhất của giai đoạn khủng hoảng tài chính toàn cầu (từ quý 4/2008 đến quý 4/2009). Nhờ việc thực thi các chính sách tín dụng, NHTW của các nền kinh tế mới nổi đã tiếp thêm động lực tín dụng cho cộng đồng doanh nghiệp hướng tới việc tái thiết nền kinh tế sau đại dịch.

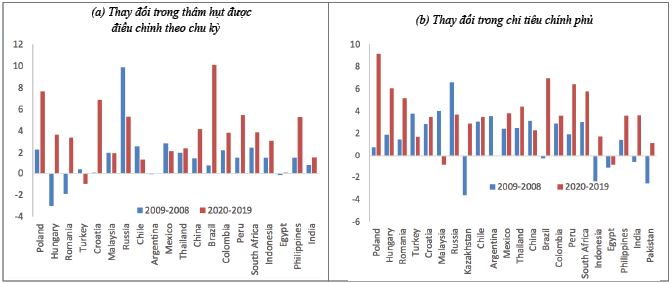

4. Hỗ trợ tài khóa cho việc mở rộng tín dụng và điều chỉnh quy định pháp lý

Bên cạnh CSTT, Chính phủ và cơ quan quản lý của các nền kinh tế mới nổi cũng tích cực sử dụng và phối hợp các công cụ CSTK, bao gồm bảo lãnh tín dụng, các khoản nợ công, hoãn thuế và trợ cấp trả lương nhằm giảm thiểu tác động tiêu cực của khủng hoảng Covid-19. Có ít nhất 24/34 nền kinh tế mới nổi trong mẫu nghiên cứu thực hiện chính sách bảo lãnh tín dụng, đặc biệt dành cho doanh nghiệp nhỏ và vừa. Các cơ quan tài khóa cũng sử dụng tín dụng trực tiếp từ các tổ chức công và ngân hàng. Nhìn chung, Chính phủ và cơ quan quản lý của các nền kinh tế mới nổi đã mở rộng đáng kể CSTK trong bối cảnh đại dịch Covid-19. Hình 7 thể hiện sự thay đổi trong thâm hụt được điều chỉnh theo chu kỳ và sự thay đổi trong chi tiêu chính phủ (tính theo tỷ trọng GDP của các quốc gia) trong hai cuộc khủng hoảng tài chính toàn cầu và khủng hoảng Covid-19. Trung bình, thâm hụt được điều chỉnh theo chu kỳ tăng 1,5% GDP trong thời kỳ khủng hoảng tài chính toàn cầu, trong khi mức tăng này là 3,8% GDP trong cuộc khủng hoảng Covid-19. Tương tự, chi tiêu của chính phủ lần lượt tăng 1,6% và 3,7% GDP trong cuộc khủng hoảng khủng hoảng tài chính toàn cầu và Covid-19. Các chỉ số khác cũng cho thấy mức độ mở rộng lớn hơn của CSTK trong cuộc khủng hoảng Covid-19: Nợ ròng tăng 9,9% GDP so với 4% GDP trong thời kỳ khủng hoảng tài chính toàn cầu.

Hình 7: Chính sách tài khóa của các nền kinh tế mới nổi (% GDP)

Nguồn: IMF Fiscal Monitor

Một khía cạnh chính sách quan trọng khác nhằm kích thích dòng chảy tín dụng cho doanh nghiệp trong bối cảnh đại dịch là những điều chỉnh quy định của các cơ quan giám sát hoặc NHTW. Việc giảm yêu cầu dự trữ, thay đổi trọng số rủi ro, mở rộng phạm vi các tổ chức nhận hỗ trợ thanh khoản là một số công cụ chính được nhà quản lý sử dụng. Mục đích của các công cụ này không chỉ nhằm ngăn chặn đà suy giảm thanh khoản mà còn hướng tới tăng cường mở rộng tín dụng cho các tổ chức phi tài chính ở các nền kinh tế mới nổi.

5. Nhận định các thách thức trong tương lai đối với thực thi CSTT

Đại dịch Covid-19 là một cú sốc ngoại sinh mang tính toàn cầu. Trong các cuộc khủng hoảng trước đây, phản ứng CSTT ở một số nền kinh tế mới nổi đã bị hạn chế do lo ngại rằng sự suy giảm đột ngột tỷ giá có thể tạo ra sự xáo trộn đáng kể về tài chính. Do đó, trong cuộc khủng hoảng Covid-19, phản ứng tích cực của CSTT ở các nền kinh tế phát triển đã tạo thêm không gian cho việc thực thi CSTT mở rộng tại các nền kinh tế mới nổi. Không thể phủ nhận những thành công trong việc thực thi CSTT của các nền kinh tế mới nổi trong việc giảm thiểu tác động tiêu cực của đại dịch Covid-19, tuy nhiên, vẫn còn nhiều thách thức trong tương lai đối với thực thi CSTT:

Thứ nhất, do lượng tín dụng cung ra thị trường trong khủng hoảng Covid-19 là rất lớn, doanh nghiệp hoạt động tại các nền kinh tế mới nổi có khả năng sẽ phải chịu gánh nặng nợ cao hơn khi đại dịch kết thúc. Hơn nữa, những thay đổi đột ngột về điều kiện tài chính có thể gây ra suy thoái tài chính, dẫn đến những gián đoạn trong việc cung cấp tín dụng, và kết quả là tỷ lệ nợ xấu tăng cao (các tổ chức tài chính không thể thu hồi được các khoản cho vay của mình) (Céspedes & De Gregorio, 2021). Bên cạnh đó, các cú sốc về thanh khoản trong bối cảnh cung tín dụng lớn nếu xảy ra có thể dẫn đến việc ngừng cung cấp tín dụng đột ngột, tạo ra sự hoang mang cho doanh nghiệp và tác động kém tích cực đến nền kinh tế.

Thứ hai, cán cân tài khóa của một quốc gia có thể đặt ra những thách thức đối với thực thi CSTT trong tương lai. Vào thời kỳ đầu của khủng hoảng tài chính toàn cầu, vị thế tài khóa của các nền kinh tế mới nổi là tốt hơn nhiều so với năm 2019. Cụ thể, hầu hết các nhà xuất khẩu đã tận dụng sự leo thang giá cả hàng hóa để xuất khẩu nhiều hơn. Tuy nhiên, việc tăng chi tiêu của chính phủ để giảm thiểu tác động của khủng hoảng tài chính đã không thể được khắc phục vào giai đoạn hậu khủng hoảng, dẫn đến sức ì tài khóa và sự sụt giảm liên tục trong quy mô tài chính công (De Gregorio, 2014).

Thứ ba, việc tạo ra các dòng tài chính mới cho hệ thống ngân hàng để hỗ trợ khu vực doanh nghiệp kết hợp mở rộng tài sản thế chấp đủ điều kiện (trong đó có trái phiếu doanh nghiệp) gây ra rủi ro tín dụng cho bảng cân đối của ngân hàng thương mại cũng như NHTW ở các nền kinh tế mới nổi. Rủi ro tín dụng có thể gây ra những thiệt hại nặng nề đối với các ngân hàng nói riêng và nền kinh tế nói chung, đặc biệt trong các cuộc khủng hoảng. Đối với ngân hàng, rủi ro tín dụng làm giảm khả năng sinh lời của ngân hàng bởi ngân hàng phải tiêu tốn nhiều chi phí cho việc xử lý nợ, mất chi phí cơ hội cho những khoản vay mới và chậm vòng quay tín dụng. Không chỉ vậy, rủi ro tín dụng còn khiến các ngân hàng đối mặt với rủi ro thanh khoản khi các khoản gửi tiết kiệm của khách hàng vẫn phải được thanh toán đúng hạn, trong khi các khoản vay của khách hàng không thể được hoàn trả đúng hạn. Nếu ngân hàng không còn đủ khả năng chi trả, không thể đi vay các ngân hàng, định chế tài chính khác, hoặc không thể bán tài sản của mình thì khả năng chi trả của ngân hàng sẽ bị suy yếu và có thể dẫn đến phá sản. Đối với nền kinh tế, rủi ro tín dụng và nợ xấu là các nguyên nhân chính dẫn tới chu kỳ lạm phát mới, làm trầm trọng thêm tình trạng thất nghiệp do các doanh nghiệp tỏ ra thận trọng hơn trong việc vay vốn để mở rộng sản xuất. Không chỉ vậy, nó còn gây tâm lý hoang mang cho người dân, khiến họ giảm lòng tin vào sự lành mạnh và vững chắc của hệ thống tài chính quốc gia và CSTT của chính phủ, dẫn đến quyết định tích lũy tài sản thay vì gửi tiền vào ngân hàng để tạo nguồn cho thị trường vốn. Điều này khiến nền kinh thế thiếu hụt vốn nghiêm trọng, gây ra sự trì trệ và hiện diện nguy cơ suy thoái.

6. Khuyến nghị nâng cao hiệu quả thực thi CSTT - tín dụng đối với các nền kinh tế mới nổi giai đoạn hậu khủng hoảng đại dịch

Thứ nhất, NHTW cần khuyến khích các ngân hàng thương mại cắt giảm chi phí để giảm lãi suất cho vay hỗ trợ hoạt động sản xuất - kinh doanh, đồng thời cơ cấu lại thời hạn trả nợ, miễn, giảm, lãi, phí, giữ nguyên nhóm nợ đối với khách hàng bị ảnh hưởng bởi dịch Covid-19. Điều này không chỉ giúp doanh nghiệp dễ dàng tiếp cận với nguồn vốn để tái phục hồi hoạt động sau đại dịch, mà còn giảm bớt áp lực trả nợ và gánh nặng lãi vay, qua đó sẽ làm giảm bớt rủi ro tín dụng cho hệ thống ngân hàng. Mặt khác, cơ cấu lại thời hạn trả nợ, miễn, giảm, lãi, phí… cũng được xem là hình thức cấp tín dụng gián tiếp dành cho doanh nghiệp, giúp hạn chế tình trạng ngừng cung cấp tín dụng đột ngột gây hoang mang cho nền kinh tế.

Thứ hai, NHTW cần thường xuyên đánh giá tính hiệu quả của quá trình thực thi CSTT - tín dụng tại quốc gia mình nhằm kịp thời đưa ra những điều chỉnh hợp lý, kịp thời để tháo gỡ khó khăn hoặc thúc đẩy hiệu quả. Các hoạt động này có thể bao gồm việc đánh giá liệu dòng vốn tín dụng đã thực sự hướng vào đúng lĩnh vực cần hỗ trợ hay chưa, giám sát chặt chẽ các ngân hàng trong hoạt động cho vay, cung ứng vốn nhằm đảm bảo dòng tín dụng được cấp cho đúng đối tượng cần hỗ trợ cũng như giảm thiểu rủi ro tín dụng của hệ thống ngân hàng. Làm được điều này, nền kinh tế các quốc gia mới nổi mới có thể sớm thoát khỏi suy thoái, phục hồi và đi vào ổn định trong giai đoạn hậu khủng hoảng đại dịch.

Thứ ba, NHTW cần phối hợp linh hoạt các mục tiêu của CSTT với CSTK. Do ảnh hưởng của dịch Covid-19, thực trạng kinh tế vĩ mô toàn cầu nói chung và các nền kinh tế mới nổi nói riêng hiện nay đang có nguy cơ rơi vào trạng thái tăng trưởng thấp - lạm phát thấp. Vì vậy, nguyên tắc phối hợp giữa CSTK và CSTT cần hướng tới việc nới lỏng. Trong đó, CSTT cần hỗ trợ CSTK để có đủ nguồn lực tài chính cho các gói kích thích, hỗ trợ. Với xu hướng tăng của lãi suất quốc tế, việc vay nợ nước ngoài chưa thực sự phù hợp, thì nguồn tài chính chủ yếu nên là vay nợ trong nước. Các NHTW có thể vừa mua trực tiếp trái phiếu kho bạc, vừa tiến hành hoạt động Repo (mua đi, bán lại trái phiếu) cũng như xem xét việc NHTW mua trái phiếu chính phủ. Đây là động thái vừa hỗ trợ ngân sách nhà nước, vừa củng cố việc nắm giữ công cụ phục vụ điều hành CSTT. Để hỗ trợ huy động nguồn lực thông qua trái phiếu chính phủ, NHTW có thể mua trực tiếp trái phiếu chính phủ, sau đó phân phối lại trên thị trường thứ cấp hoặc có cơ chế để ngân hàng thương mại mua trái phiếu chính phủ với mức lãi suất cao hơn lãi suất liên ngân hàng, sau đó dùng trái phiếu chính phủ để chiết khấu tại NHTW thông qua các công cụ chiết khấu, thị trường mở, qua đó giúp cho lượng tiền cơ sở tăng lên.

Phụ lục: Thống kê các quốc gia trong mẫu nghiên cứu

Tài liệu tham khảo:

1. Benigno, G., Hartley, J., García-Herrero, A., Rebucci, A. & Ribakova, E. (2020). Credible emerging market central banks could embrace quantitative easing to fight Covid-19. CEPR Policy Portal.

2. Borio, C. & Zabai, A. (2018). Unconventional monetary policies: a re-appraisal. In Research Handbook on Central Banking. Edward Elgar Publishing.

3. Cantú, C., Cavallino, P., De Fiore, F. & Yetman, J. (2021). A global database on central banks’ monetary responses to Covid-19 (Vol. 934). Bank for International Settlements, Monetary and Economic Department.

4. Céspedes, L.F. & Chang, R. (2020). Optimal foreign reserves and central bank policy under financial stress (No. w27923). National Bureau of Economic Research.

5. Céspedes, L.F. & De Gregorio, J. (2021). Central Banking and Credit Provision in Emerging Market Economies During the Covid-19 Crisis. Monetary Policy and Central Banking in the Covid Era.

6. Céspedes, L.F., Chang, R. & Velasco, A. (2020). The Macroeconomics of a Pandemic: A Minimalist Framework. Universidad de Chile, Departamento de Economía.

7. De Gregorio, J. (2014). How Latin America Weathered the Global Financial Crisis. Peterson Institute for International Economics.

8. Dominguez, K.M., Hashimoto, Y. & Ito, T. (2012). International reserves and the global financial crisis. Journal of International Economics, 88(2), 388-406.

9. Klyuev, V., De Imus, P. & Srinivasan, K. (2009). Unconventional choices for unconventional times credit and quantitative easing in advanced economies. IMF Staff Position Notes, 027, 4-33.

10. Vegh, C.A & Vuletin, G. (2013). Overcoming the Fear of Free Falling: Monetary Policy Graduation in Emerging Markets. World Scientific Studies in International Economics, 30, 105-129.

11. Yüksel, S. (2017). Strategies out of global recession in emerging markets: an application for 2008 global crisis. In Global business strategies in crisis (pp. 57-75). Springer, Cham.

TS. Phạm Đức Anh

ThS. Nguyễn Nhật Minh

Học viện Ngân hàng

https://tapchinganhang.gov.vn