Trong hơn thập kỷ qua, công nghệ tài chính (Fintech) đã phát triển rất nhanh chóng trên toàn cầu. Trên nền tảng Internet và kĩ thuật số, nhiều ứng dụng sản phẩm hay mô hình kinh doanh trong lĩnh vực tài chính - ngân hàng đã được các doanh nghiệp Fintech phát triển. Đặc biệt, với sự phát triển mạnh mẽ của các công nghệ mới như dữ liệu lớn (Big Data), trí tuệ nhân tạo (AI), công nghệ blockchain, điện thoại thông minh...,

Fintech đã phát triển thành làn sóng ở nhiều nước trên thế giới, làm thay đổi căn bản ngành ngân hàng. Việc ứng dụng Fintech ngày càng phổ biến là một xu hướng tích cực, mang lại không chỉ cơ hội, mà còn rủi ro cho ngành ngân hàng. Mục đích của bài viết là phân tích, nhận dạng các rủi ro chính của Fintech có thể ảnh hưởng đến an toàn của ngành ngân hàng. Dựa trên kết quả phân tích rủi ro, các phương pháp đã được khuyến nghị để đảm bảo sự phát triển an toàn của ngành công nghiệp Fintech và các cơ chế để giảm thiểu và ngăn chặn tác động tiêu cực từ sự phát triển Fintech đối với lĩnh vực ngân hàng.

Ứng dụng công nghệ tài chính mới trong ngành ngân hàng

Fintech tạo thành một phân khúc thị trường, nơi diễn ra sự giao thoa hoạt động của các tổ chức tài chính truyền thống, chẳng hạn như ngân hàng và các công ty đổi mới sáng tạo, làm thay đổi bản chất của các dịch vụ trung gian tài chính nhờ vào việc sử dụng các công nghệ mới hiện đại. Nói cách khác, Fintech đại diện cho giai đoạn tiếp theo trong sự phát triển của các dịch vụ tài chính, đặc trưng bởi sự ra đời của các doanh nghiệp khởi nghiệp công nghệ và đổi mới sáng tạo và những thành viên tham gia thị trường. Phạm vi hoạt động của các công ty Fintech trải rộng trên nhiều lĩnh vực, từ các ứng dụng trực tuyến và di động đến các lĩnh vực giao dịch, kinh doanh ngoại hối, quản lý tài chính cá nhân.

Vì vậy, bản chất của Fintech có thể được thể hiện bằng mối tương quan của hai thành phần chính:

- Đổi mới dựa trên các công nghệ của ngành ngân hàng truyền thống;

- Các mô hình mới về cung cấp dịch vụ tài chính.

Fintech được ứng dụng trong lĩnh vực tài chính theo các hình thức sau:

(1) Cho vay P2P như một phương thức thay thế cho tín dụng bán lẻ;

(2) Công nghệ blockchain cho phép lưu trữ khối lượng lớn dữ liệu và sử dụng tài nguyên của chính những người tham gia Fintech, tức là, thực hiện các giao dịch mà không có sự tham gia của đối tác - ngân hàng hoặc hệ thống thanh toán, cũng như tạo ra tiền mã hóa (cryptocurrency) bằng cách ghi lại thông tin về các giao dịch và người tham gia giao dịch, sự phân bố các chuỗi khối thông tin một cách liên tục;

(3) Cung cấp các khoản vay trực tuyến thông qua các hệ thống thanh toán điện tử...

Fintech là các tổ chức sử dụng những thành tựu mới nhất (trong các lĩnh vực như thanh toán di động, cho vay trực tuyến, chuyển tiền tức thời kỹ thuật số trên phạm vi toàn cầu mà không cần sự có mặt của khách hàng...) vào mô hình kinh doanh, giúp giảm chi phí và cho phép cung cấp các sản phẩm tài chính với các điều kiện thuận lợi nhất có thể.

Mối quan tâm đến các công nghệ mới như robot, trí tuệ nhân tạo, công nghệ quản lý (Regulatory Technology, RegTech), dịch vụ đám mây, công nghệ blockchain, xuất phát từ nhu cầu cấp bách của các tổ chức tài chính và công ty bảo hiểm truyền thống về việc giảm chi phí cho các hoạt động của họ. Ở Mỹ, đầu tư vào lĩnh vực Fintech trong quý II năm 2017 đạt 5,65 tỷ USD. Các công ty làm việc trong lĩnh vực Fintech ở Mỹ và Châu Âu, nhận được khoản đầu tư trị giá 2 tỷ USD. Các khoản đầu tư vào công nghệ tài chính Châu Á đạt 760 triệu USD, nhưng số lượng các thương vụ lớn đã giảm đáng kể. Lượng vốn đầu tư gia tăng vào lĩnh vực Fintech là mối đe dọa cạnh tranh đối với các ngân hàng cung cấp các dịch vụ tài chính truyền thống và vì vậy, đi kèm với nguy cơ mất khách hàng. Do đó, cùng với mức độ cạnh tranh ngày càng khốc liệt, các ngân hàng phải thay đổi mô hình kinh doanh ngày càng trở nên tốn kém và phức tạp hơn, làm trầm trọng thêm các rủi ro hiện có và rủi ro mới phát sinh: khả năng sinh lời giảm, sự tụt hậu về tốc độ ứng dụng đổi mới sáng tạo... Các ngân hàng truyền thống phát sinh nhu cầu về trang thiết bị IT hiện đại, đội ngũ IT có trình độ chuyên môn cao, quản trị rủi ro, hệ thống kiểm soát tuân thủ và kiểm soát nội bộ hiệu quả.

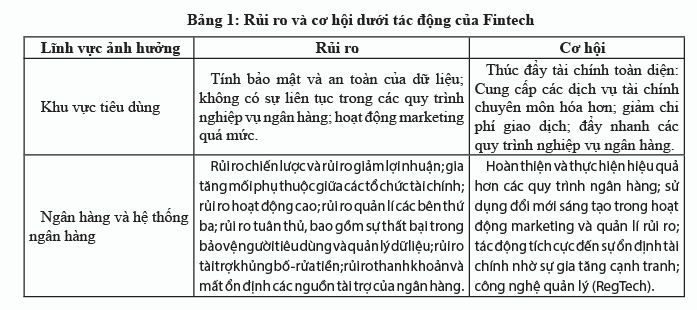

Đến năm 2020, hơn 20% hoạt động kinh doanh trong lĩnh vực tài chính sẽ phải chịu áp lực Fintech [2]. Bảng dưới đây cho thấy rủi ro của các ngân hàng đơn lẻ và toàn bộ hệ thống ngân hàng do tác động của lĩnh vực Fintech đối với ngành ngân hàng. (Bảng 1)

Nguồn: [3] và [9]

Rủi ro trong hoạt động ngân hàng gắn với sự ra đời của Fintech

Đối với ngân hàng, các rủi ro chủ yếu phát sinh từ tác động của Fintech có thể phân thành rủi ro chiến lược, rủi ro hoạt động, rủi ro thuê ngoài (outsourcing), rủi ro an ninh không gian mạng và rủi ro tuân thủ.

Rủi ro chiến lược: Rủi ro tiềm ẩn đối với các khoản thu nhập và vốn phát sinh do kết quả của những quyết định quản lý sai lầm và thực hiện không đúng các quyết định đã đưa ra, làm tăng rủi ro giảm lợi nhuận của các ngân hàng riêng lẻ. Các tổ chức tài chính đang hoạt động có thể mất một phần đáng kể thị phần trên thị trường hay lợi nhuận nếu những thành viên mới gia nhập thị trường có thể tận dụng hiệu quả hơn những thành tựu đổi mới sáng tạo và cung cấp các dịch vụ ít tốn kém hơn và đáp ứng tốt hơn mong đợi của khách hàng. Hiện tại, sự sụt giảm lợi nhuận do mất khách hàng tốt hoặc giảm tỉ lệ thu nhập lãi thuần (NIM) có thể giảm khả năng dự báo của các tổ chức đang hoạt động về các chu kỳ kinh doanh trong tương lai.

Rủi ro hoạt động cao: Rủi ro liên quan đến thực hiện các chức năng kinh doanh của ngân hàng, bao gồm rủi ro gian lận và các sự cố bên ngoài, hình thành các mối quan hệ phụ thuộc lẫn nhau rất lớn về CNTT của các thành viên thị trường (ngân hàng, các tổ chức cung ứng dịch vụ trung gian thanh toán...) và cơ sở hạ tầng của thị trường, có thể gây ra rủi ro CNTT và bùng phát thành một cuộc khủng hoảng hệ thống, đặc biệt là nếu các dịch vụ được cung cấp chủ yếu bởi một hoặc một số thành viên chi phối. Hoạt động của các công ty Fintech trong hoạt động ngân hàng làm tăng tính phức tạp của toàn bộ hệ thống ngân hàng và thu hút những thành viên mới, có thể thiếu kinh nghiệm trong quản lý rủi ro CNTT. Vì vậy, những hệ thống CNTT của các ngân hàng lỗi thời có thể không thích nghi tốt và các ngân hàng sẽ phải tìm kiếm sự giúp đỡ từ các bên thứ ba hoặc thuê ngoài, hoặc các công ty Fintech, do đó, càng làm tăng tính phức tạp và giảm tính minh bạch của các giao dịch cuối cùng. Việc sử dụng rộng rãi các bên thứ ba làm tăng rủi ro liên quan đến an toàn dữ liệu, bảo mật, rửa tiền, tội phạm mạng.

Rủi ro tuân thủ về bảo mật dữ liệu: Rủi ro không tuân thủ các quy tắc bảo mật toàn vẹn dữ liệu, không tuân thủ pháp luật, các chuẩn mực, các quy định tổ chức, của ngành có thể gia tăng với sự xuất hiện một khối lượng lớn thông tin và sử dụng thuê ngoài.

Rủi ro thuê ngoài: Việc các tổ chức chuyển một số công đoạn, quy trình kinh doanh cho một số lượng lớn các bên liên quan dẫn đến tình trạng trách nhiệm không rõ ràng của các tác nhân khác nhau tham gia trong chuỗi giá trị, có thể làm tăng khả năng phát sinh các sự cố hoạt động. Nhiệm vụ chủ yếu của các tổ chức tài chính - kiểm soát các giao dịch diễn ra bên ngoài tổ chức, và quản lý rủi ro. Nếu công ty Fintech là nhà cung cấp dịch vụ, đối tác kinh doanh hoặc nhà cung cấp sự tương tác với khách hàng, các ngân hàng sẽ cần phải thận trong thực thi hợp đồng và đảm bảo sự an toàn của ngân hàng và khách hàng.

Rủi ro không gian mạng: Rủi ro đánh cắp dữ liệu và tài sản tài chính, nghĩa là, các công nghệ và mô hình kinh doanh mới có thể làm tăng rủi ro không gian mạng, nếu các công cụ quản lý không theo kịp những thay đổi của công nghệ. Tăng kết nối những người tham gia thị trường có thể tạo ra lợi ích đối với ngân hàng và người tiêu dùng, đồng thời tăng rủi ro của họ. Sự phụ thuộc nhiều hơn vào giao diện lập trình (Application Programming Interface) [1], điện toán đám mây và các công nghệ khác, góp phần tăng cường sự tương tác giữa người tham gia thị trường, nhưng cũng có thể làm hệ thống ngân hàng dễ bị tổn thương hơn trước các mối đe doạ trực tuyến và tính bảo mật của khối lượng lớn dữ liệu bị đe dọa. Điều này khẳng định sự cần thiết về việc sử dụng những phát triển mới nhất trong lĩnh vực thanh toán di động, cho vay trực tuyến, chuyển tiền tức thời kỹ thuật số và các công nghệ đột phá khác, góp phần nâng cao hiệu quả quản lý và kiểm soát rủi ro không gian mạng tại các ngân hàng và công ty Fintech.

Rủi ro thanh khoản và rủi ro biến động các nguồn tài trợ: Việc các công nghệ mới cho phép khách hàng chuyển từ một tài khoản tiết kiệm này sang một loại hình tài khoản tiết kiệm khác nhằm thu được lợi ích cao hơn, từ đó làm tăng sự biến động của tiền gửi và có thể dẫn đến tăng rủi ro thanh khoản cho ngân hàng.

Việc sử dụng ngày càng phổ biến dữ liệu lớn, phát triển các phương pháp phát hiện và đo lường rủi ro tiên tiến, thực hiện đầu tư trên cơ sở các thuật toán và nền tảng trong phân tích và tối ưu hóa danh mục đầu tư của người dùng đang làm thay đổi căn bản quy trình quản lý tài sản.

Trong khu vực dịch vụ tài chính, những thông tin riêng tư về cá nhân và pháp nhân được xử lý liên tục. Với sự ra đời của Fintech, người dùng Internet ngày càng tiếp cận với khối lượng lớn thông tin, nhờ đó, tạo điều kiện thuận lợi và dễ dàng cho quá trình phân tích, xử lý thông tin và rút ra trên cơ sở đó những kết luận cần thiết. Theo khảo sát của Công ty PricewaterhouseCoopers vào cuối năm 2016, gần 56% người được hỏi cho rằng sự phát triển của Fintech dẫn đến việc bảo đảm an toàn thông tin và quyền riêng tư trở kém hơn.

Quan hệ đối tác giữa các tổ chức tài chính và doanh nghiệp hiện nay tạo điều kiện để sản xuất sản phẩm đạt yêu cầu về chất lượng với giá tốt hơn. Cùng với sự phát triển của Fintech, một nhiệm vụ cấp bách đang đặt ra trước các nhà sản xuất, đó là, tìm kiếm sự thỏa thuận của người tiêu dùng về việc sử dụng thông tin để quản lý vòng đời của nó nhằm đảm bảo rằng, các dữ liệu nhận được thông qua Fintech không được sử dụng trên thị trường “xám”2. Vấn đề này có thể được giải quyết thông qua xây dựng và ban hành các đạo luật có liên quan.

Quản lý dữ liệu định danh kỹ thuật số của cá nhân và ngân hàng, doanh nghiệp là một trong những vấn đề chủ yếu của các công ty Fintech, bởi vì ngày càng nhiều thiết bị như điện thoại di động được trang bị cảm biến sinh trắc học (Ví dụ: Máy quét dấu vân tay), được sử dụng để định danh và xác thực.

Sử dụng điện thoại di động như thiết bị định danh với việc sử dụng công nghệ sinh trắc học, mật khẩu một lần (OTP) và ứng dụng tạo mã (như Google Authenticator), dẫn đến việc từ bỏ dần dần các cơ chế định danh thông thường bằng mật khẩu và mã PIN. Trong khi thẻ định danh (ID) kỹ thuật số của người dùng đã trở nên ngày phổ biến và an toàn nhờ sự phát triển của Fintech thì sự nhân bản các thẻ ID kỹ thuật số đó có thể làm tăng rủi ro.

Hệ thống giao diện (bao gồm giao diện phần cứng, giao diện phần mềm, giao diện người dùng) thông qua giao diện lập trình ứng dụng (API), có thể tương tác với một số ứng dụng của các ngân hàng, doanh nghiệp, cho phép dễ dàng chia sẻ dữ liệu, đồng thời cũng có thể tạo ra môi trường lan truyền các phần mềm độc hại.

Các sự cố nhiễm virus bởi các phần mềm độc hại đa nền tảng là mối đe dọa trực tiếp đối với vấn đề tăng cường tích hợp hệ thống trong ngành dịch vụ tài chính. Cuộc chiến chống lại các mối đe dọa lan truyền của các phần mềm độc hại từ nền tảng này sang nền tảng khác không chỉ đòi hỏi ứng dụng các công nghệ mới nhất, mà còn cả các kiến trúc an ninh thông thường.

Các biện pháp giảm thiểu rủi ro, liên quan đến lĩnh vực Fintech

Với sự ra đời của lĩnh vực Fintech, tăng cường quản lý rủi ro để theo dõi rủi ro là tất yếu khách quan. Để đạt được mục đích này, cần phát triển và ứng dụng các quy trình kinh doanh đáng tin cậy, cho phép thay đổi quy trình quản lý, có tính đến sự ra đời của các công nghệ mới, tuân thủ các quy định pháp lí, bao gồm bảo vệ người tiêu dùng, bảo vệ dữ liệu và chống các tội phạm hợp pháp hóa/rửa tiền và tài trợ khủng bố trong quá trình ứng dụng các sản phẩm, dịch vụ hoặc các kênh mới.

Tăng trưởng ngành Fintech có thể làm sâu sắc hơn cuộc cạnh tranh giữa các ngân hàng và các thành viên phi truyền thống, từ đó, ảnh hưởng đến tính bền vững của các khoản thu nhập ngân hàng. Do đó, các ngân hàng cần cảnh giác và thận trọng khi thực hiện mọi giao dịch, bao gồm cả khi kí kết các hợp đồng với các công ty Fintech, trong đó cần nêu rõ trách nhiệm của mỗi bên, các cấp độ dịch vụ thỏa thuận và quyền của kiểm toán. Ngân hàng phải kiểm soát chất lượng dịch vụ thuê ngoài theo cùng chuẩn mực hoạt động như chính tại ngân hàng đó.

Các giám sát viên cấp cao (Hội đồng quản trị, Tổng giám đốc, Ban kiểm soát, ngân hàng mẹ...), kiểm soát viên ngân hàng nên hợp tác với các cơ quan nhà nước có trách nhiệm giám sát các chức năng điều tiết liên quan đến lĩnh vực Fintech, chẳng hạn như NHTW, các tổ chức bảo vệ dữ liệu, chống độc quyền và đơn vị tình báo tài chính, nhằm xây dựng, hoàn thiện các chuẩn mực giám sát quá trình cung ứng các dịch vụ ngân hàng bất kể dịch vụ được cung cấp bởi ngân hàng hoặc công ty Fintech.

Quá trình hợp tác quốc tế có ý nghĩa quan trọng trong xu thế phát triển mạnh mẽ ngành Fintech trên phạm vi toàn cầu hiện nay. Các cơ quan giám sát cần phối hợp hoạt động giám sát các giao dịch tài chính xuyên biên giới. Các bộ phận giám sát của ngân hàng phối hợp với các các công ty xuyên quốc gia, nhưng thường ở cấp quốc gia và sử dụng nhiều phương pháp tiếp cận khác nhau, phù hợp với các thẩm quyền xét xử riêng lẻ.

Lãnh đạo ngân hàng phải liên tục đánh giá các mô hình đào tạo nhân viên hiện hành, để kiến thức, kỹ năng và công cụ vẫn còn phù hợp và hiệu quả trong lĩnh vực giám sát các công nghệ mới và các mô hình kinh doanh đổi mới sáng tạo.

Các cơ quan giám sát cần đánh giá lại các chuẩn mực hiện hành do các rủi ro mới phát sinh trong quá trình ứng dụng các sản phẩm đổi mới sáng tạo và mô hình kinh doanh mới.

Kết luận

Fintech đang thay đổi toàn bộ ngành ngân hàng: Thay đổi cách thức, thời gian và địa điểm cung cấp dịch vụ tài chính và sản phẩm, tạo nên các điều kiện tương tác hoàn toàn mới giữa ngân hàng, công ty Fintech và khách hàng của họ. Nhờ sự phát triển của Fintech, một số lượng lớn các mô hình kinh doanh đã được hình thành. Điều này cũng sẽ tạo ra một số thách thức cho cả những người tham gia thị trường, và cho các cơ quan giám sát và quản lý nhằm mục tiêu đảm bảo sự ổn định và an ninh mạng, tìm ra điểm cân bằng đúng đắn giữa duy trì sự ổn định tài chính và bảo vệ người tiêu dùng, đồng thời vẫn khuyến khích hoạt động đổi mới sáng tạo trong hoạt động ngân hàng. Loại bỏ rủi ro của Fintech trong lĩnh vực ngân hàng sẽ dẫn đến việc hình thành một lĩnh vực tài chính mới, nơi Fintech sẽ giữ vị trí trung tâm.

[1] API là phương thức, giao thức kết nối với các thư viện và ứng dụng khác – tập hợp các lớp, thủ tục, hàm, cấu trúc và hằng số đươc cung cấp bởi ứng dụng (thư viện, dịch vụ) hoặc hệ điều hành để sử dụng ở các sản phẩm phần mềm bên ngoài.

[2] Nơi diễn ra các hoạt động trao đổi một cách hợp pháp nhưng không chính thức, không được ủy quyền và ngoài ý muốn của người sản xuất, hoặc cơ quản quản lí nhà nước.

Tài liệu tham khảo:

1.The Pulse of Fintech Q2 2017. Global analysis of investment in Fintech, KPMG International Cooperative (“KPMG International”), August, 2017. URL: http://www.agefi.fr/sites/agefi.fr/files/fichiers/2017/08/pulse_of_Fintech-q2_2017_0.pdf.

2. Размывание границ: Как компании сегмента Fintech влияют на сектор финансовых услуг, PwC: Всемирный обзор сегмента Fintech, Март 2016 года. URL: https://www.pwc.ru/ru/banking/publications/Fintech-global-report-rus.pdf.

3. Долженков А. “Ваше лицо всем знакомо” (2017), Эксперт, № 40 (1046). С. 33–35.

4. Бахарева А. А. “Перспективы развития банковского сектора в условиях внедрения современных финансовых технологий” (2017), Символ науки, № 1. С. 12–14.

5. В центре внимания - клиенты. Как ФинТех-сегмент меняет банковский рынок, PwC: всемирный обзор ФинТех-сегмента, 2016 г. URL: http://www.pwc.ru/ru/banking/publications/Fintech-changes.pdf.

6. The Dark Side of Fintech: Navigating the Hidden Risks of Digital Financial Services, Chipin. URL: https://www.chipin.com/Fintech-cybersecurity-risks/.

7. Fintech - риски или возможности для финансовой организации? Институт дополнительного профессионального образования. URL: https://spb.hse.ru/dopbusiness/news/186375659.html.

8. Опасный «финтех» - 6 ключевых рисков, которые создают финансовые стартапы, Кто в курсе. URL: http://ktovkurse.com/a-vy-kurse/opasnyj-finteh‑6-klyuchevyh-riskov-kotorye-sozdayut-finansovye-startapy.

9. Базельский комитет увидел в финтехе риск для банков, РБК. URL: http://www.rbc.ru/finances/04/09/2017/59ad67f39a79477e3de93754.

10. Redrawing the lines: Fintech’s growing influence on Financial Services, PwC: Global Fintech Executive Summary, 2017. URL: http://www.pwc.com/gx/en/industries/financial-services/Fintech- survey/report.html.

PGS., TS. Nguyễn Hồng Nga

Theo Chuyên đề THNH số 3/2020

https://tapchinganhang.gov.vn