Tóm tắt: Công ty cho thuê tài chính là tổ chức tài chính phi ngân hàng, đáp ứng vốn trung và dài hạn cho hoạt động sản xuất và kinh doanh, đầu tư máy móc thiết bị, phương tiện vận tải… dưới hình thức thuê tài chính. Bài viết tập trung phân tích, đánh giá tác động của cho thuê tài chính đến hiệu quả hoạt động kinh doanh của công ty cho thuê tài chính. Dữ liệu nghiên cứu được lấy từ 05 công ty cho thuê tài chính trực thuộc các ngân hàng thương mại (NHTM) tại Việt Nam, dữ liệu được thu thập theo từng quý từ quý I/2020 đến quý IV/2022. Nghiên cứu sử dụng phương pháp định lượng bằng mô hình hồi quy tuyến tính bội thông qua phần mềm phân tích SPSS 22. Kết quả nghiên cứu cho thấy, cho thuê tài chính có tác động tích cực đối với hiệu quả hoạt động tài chính của các công ty cho thuê tài chính. Ngoài ra, các chỉ số tài chính khác được sử dụng trong nghiên cứu cũng có tác động đến kết quả hoạt động kinh doanh của các công ty cho thuê tài chính thuộc hệ thống NHTM Việt Nam. Cụ thể, quy mô và lợi nhuận có tác động tích cực đến hiệu quả hoạt động kinh doanh. Ngược lại, dư nợ tín dụng gây ra tác động tiêu cực đến hiệu quả kinh doanh.

Từ khóa: Hiệu quả kinh doanh, NHTM, cho thuê tài chính.

THE IMPACT OF FINANCIAL LEASING ON THE BUSINESS PERFORMANCE OF FINANCIAL LEASING COMPANIES IN THE VIETNAMESE COMMERCIAL BANKING SYSTEM

Abstract: A financial leasing company is a non-bank financial institution, providing medium and long-term capital for production and business activities, investing in machinery and equipment, means of transportation, etc. in the form of financial leasing. The article focuses on analyzing and evaluating the impact of financial leasing on the business performance of financial leasing companies. Research data is taken from 05 financial leasing companies affiliated with commercial banks in Vietnam, data is collected quarterly from the first quarter of 2020 to the fourth quarter of 2022. The research uses quantitative methods using multiple linear regression models through SPSS 22 statistical analysis software. Research results show that financial leasing has a positive impact on the financial performance of financial leasing companies. In addition, other financial indicators used in the study also have an impact on the business results of financial leasing companies in the Vietnam commercial bank system. Specifically, scale and profits have a positive impact on business performance. On the contrary, outstanding credit causes a negative impact on business performance.

Keywords: Business performance, commercial banking, financial leasing.

1. Đặt vấn đề

Trên thế giới, điều kiện và sự phát triển của mỗi quốc gia là khác nhau nên hoạt động cho thuê tài chính cũng có những biến đổi khác nhau phù hợp với từng nền kinh tế. Vào năm 2007, Ủy ban Điều tiết ngân hàng Trung Quốc sửa đổi nội dung về biện pháp quản lí các công ty cho thuê tài chính theo hướng cho phép các NHTM tham gia vào lĩnh vực cho thuê tài chính. Sự phát triển mạnh mẽ của hoạt động cho thuê tài chính tại các công ty thuộc hệ thống NHTM Trung Quốc được xem là kết quả của nhu cầu vốn trong lĩnh vực tài chính. Tại Liên minh châu Âu (EU), báo cáo thống kê của Ngân hàng Thế giới và Ủy ban châu Âu cho thấy, cho thuê tài chính đóng góp tích cực vào tăng trưởng kinh tế. Hơn nữa, hoạt động cho thuê tài chính làm giảm rủi ro đối với bên cho vay vì tạo điều kiện thuận lợi cho việc thu hồi tài sản và đặt tài sản cho thuê thay vì sự tín nhiệm của bên đi vay làm nguồn trả nợ chính.

Ở Việt Nam, Nghị định số 64-CP của Chính phủ ngày 09/10/1995 ban hành Quy chế tạm thời về tổ chức và hoạt động của công ty cho thuê tài chính tại Việt Nam và Nghị định số 16/2001/NĐ-CP ngày 02/5/2001 của Chính phủ về tổ chức và hoạt động của công ty cho thuê tài chính được xem là khung pháp lí đầu tiên cho hoạt động thuê tài chính ở nước ta. Đến nay, pháp luật Việt Nam hiện hành có những quy định tương đối rõ ràng về hoạt động cho thuê tài chính ở các tổ chức tín dụng phi ngân hàng. Căn cứ theo Điều 472 Bộ luật Dân sự năm 2015, hợp đồng thuê tài sản là sự thỏa thuận giữa các bên, theo đó, bên cho thuê giao tài sản cho bên thuê để sử dụng trong một thời hạn, bên thuê phải trả tiền thuê. Dựa trên quy định tại khoản 4 Điều 120 Luật Các tổ chức tín dụng số 32/2024/QH15 và khoản 7 Điều 3 Nghị định 39/2014/NĐ-CP ngày 07/5/2014 của Chính phủ về hoạt động của công ty tài chính và công ty cho thuê tài chính, hoạt động cho thuê tài chính là một hình thức cấp tín dụng trung và dài hạn nhằm mục đích đầu tư mua sắm máy móc, thiết bị, các phương tiện vận chuyển phục vụ cho sản xuất, kinh doanh; trên cơ sở hợp đồng cho thuê tài chính phải thỏa mãn các điều kiện về chuyển quyền sở hữu hoặc quyền ưu tiên mua tài sản, thời hạn cho thuê tài sản và giá trị tài sản cho thuê. Theo đó:

“1. Khi kết thúc thời hạn cho thuê theo hợp đồng, bên thuê được nhận chuyển quyền sở hữu tài sản cho thuê hoặc tiếp tục thuê theo thỏa thuận của hai bên;

2. Khi kết thúc thời hạn cho thuê theo hợp đồng, bên thuê được quyền ưu tiên mua tài sản cho thuê theo giá danh nghĩa thấp hơn giá trị thực tế của tài sản cho thuê tại thời điểm mua lại;

3. Thời hạn cho thuê một tài sản phải ít nhất bằng 60% thời gian cần thiết để khấu hao tài sản cho thuê đó;

4. Tổng số tiền thuê một tài sản quy định tại hợp đồng cho thuê tài chính ít nhất phải bằng giá trị của tài sản đó tại thời điểm ký hợp đồng”.

Một công ty cho thuê tài chính sẽ hoạt động theo hình thức mua tài sản từ nhà cung cấp theo yêu cầu của doanh nghiệp và cá nhân kinh doanh. Sau đó, doanh nghiệp và cá nhân kinh doanh sẽ được thuê lại tài sản này để sử dụng cho mục đích sản xuất, kinh doanh. Về mặt bản chất, hoạt động cho thuê tài chính vừa là một hình thức cấp tín dụng, lại vừa mang tính chất của hợp đồng cho thuê tài sản. Theo đó, bên thuê có quyền chiếm hữu, sử dụng và định đoạt tài sản thuê như chủ sở hữu, đồng thời chịu các rủi ro và lợi ích gắn liền với tài sản thuê. Về phương thức thanh toán, doanh nghiệp và cá nhân kinh doanh sẽ tiến hành thanh toán tiền thuê tài sản định kì bao gồm cả gốc và lãi. Mức lãi suất thông thường được tính theo phương pháp dư nợ giảm dần. Khi kết thúc thời hạn thuê, công ty cho thuê tài chính sẽ chuyển giao quyền sở hữu tài sản cho doanh nghiệp và cá nhân kinh doanh.

Sau hơn 28 năm hình thành và phát triển, thị trường trong nước hiện có 10 công ty cho thuê tài chính đang hoạt động, trong đó có 06 công ty thuộc NHTM Nhà nước, 03 công ty có vốn đầu tư nước ngoài và 01 công ty trực thuộc NHTM. Trong số các công ty hoạt động trong lĩnh vực cho thuê tài chính tại Việt Nam, các công ty cho thuê tài chính thuộc hệ thống NHTM còn nhiều khó khăn, hiệu quả kinh doanh chưa được như kì vọng. Mặt khác, các nghiên cứu về hiệu quả hoạt động tại các công ty cho thuê tài chính, đặc biệt là nghiên cứu định lượng ở nước ta chưa nhiều. Chính vì vậy, việc đánh giá tác động của cho thuê tài chính đến hiệu quả hoạt động kinh doanh tại các công ty cho thuê tài chính được thực hiện trong nghiên cứu này là cần thiết.

2. Một số nghiên cứu trước đây

Nghiên cứu của Farzana Huda (2014) tập trung vào hiệu quả hoạt động của các công ty cho thuê tài chính ở Bangladesh. Phương pháp định tính dựa trên các văn bản pháp luật và quy định về kinh doanh cho thuê nhà ở Bangladesh; phương pháp định lượng được sử dụng trong việc thu thập dữ liệu để tính toán các tỉ số tài chính. Theo đó, vốn điều lệ, các chỉ số về lợi nhuận (biên lợi nhuận ròng, tỉ suất lợi nhuận trên cổ phần (EPS) có ảnh hưởng tích cực đến hiệu quả kinh doanh, xác định dựa trên hai chỉ số là tỉ suất lợi nhuận trên tổng tài sản (ROA) và tỉ suất lợi nhuận trên vốn chủ sở hữu (ROE). Riêng chỉ số về nợ có tác động cả hai mặt tích cực và tiêu cực, thay đổi theo mỗi giai đoạn.

Dựa trên dữ liệu thu thập từ các báo cáo và tài khoản hằng năm của 06 công ty được lấy mẫu trong ngành dầu khí Nigeria, cho thuê tài chính có tác động tích cực đáng kể đến hiệu quả tài chính (đại diện là ROA) của các công ty ở Nigeria trong ngành dầu khí (Umar và cộng sự, 2016). Kết quả nghiên cứu cho thấy, chỉ số về quy mô (tổng tài sản) có tác động tiêu cực đối với ROA. Ngược lại, chỉ số nợ (nợ trên tổng tài sản) có tác động tích cực đến ROA.

Nghiên cứu chỉ ra hiệu quả hoạt động tài chính của các ngân hàng hồi giáo Jordan bị ảnh hưởng bởi việc cho thuê tài chính trong giai đoạn tài chính 2010 - 2016 (Ayman và Dwiry, 2018). Dữ liệu thứ cấp được thu thập từ các báo cáo và tài khoản hằng năm của tất cả các ngân hàng Hồi giáo địa phương tham gia tài trợ cho thuê tài chính: Ngân hàng Hồi giáo Jordan, Ngân hàng Hồi giáo Jordan Dubai và Ngân hàng Quốc tế Hồi giáo Ả Rập. Thông qua phương pháp phân tích hồi quy, kết quả của nghiên cứu chỉ ra rằng, tài trợ cho thuê tài chính (thu nhập từ hoạt động cho thuê tài chính) có tác động tích cực đến ROA và ROE.

Một nghiên cứu khác thu thập dữ liệu từ 05 ngân hàng niêm yết trên Sở giao dịch chứng khoán Nigeria (NSE) tại Nigeria tham gia tài trợ cho thuê tài chính cũng cho thấy những tác động tích cực của cho thuê tài chính đối với ROA (Sulaiman và Obisesan, 2020).

3. Mô hình và giả thuyết nghiên cứu

3.1. Mô hình nghiên cứu

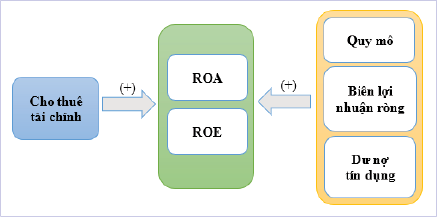

Dựa trên việc tham khảo các nghiên cứu trước đây của Farzana Huda (2014), Umar và cộng sự (2016), Ayman và Dwiry (2018), Sulaiman và Obisesan (2020), tác giả tiến hành xây dựng mô hình nghiên cứu cho bài viết của mình. Cụ thể, mô hình nghiên cứu được thể hiện ở Hình 1.

Hình 1: Mô hình nghiên cứu

Nguồn: Phân tích của tác giả

3.2. Giả thuyết nghiên cứu

Dựa trên mô hình nghiên cứu, tác giả đặt ra 04 giả thuyết tương ứng như sau:

H0: Cho thuê tài chính có tác động tích cực đến hiệu quả hoạt động kinh doanh của các công ty cho thuê tài chính trong hệ thống NHTM Việt Nam.

H1: Quy mô doanh nghiệp có tác động tích cực đến hiệu quả hoạt động kinh doanh của các công ty cho thuê tài chính trong hệ thống NHTM Việt Nam.

H2: Biên lợi nhuận ròng có tác động tích cực đến hiệu quả hoạt động kinh doanh của các công ty cho thuê tài chính trong hệ thống NHTM Việt Nam.

H3: Dư nợ tín dụng có tác động tích cực đến hiệu quả hoạt động kinh doanh của các công ty cho thuê tài chính trong hệ thống NHTM Việt Nam.

Trong nghiên cứu, hiệu quả hoạt động của các công ty cho thuê tài chính thuộc các NHTM Việt Nam sẽ được thể hiện qua hai chỉ số: ROA và ROE.

4. Phương pháp nghiên cứu

4.1. Dữ liệu nghiên cứu

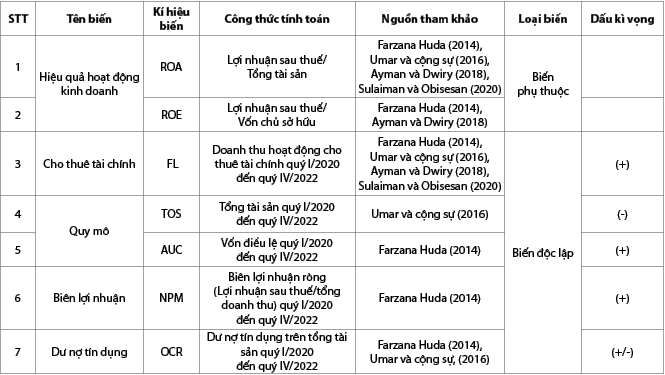

Dữ liệu sử dụng trong nghiên cứu là dữ liệu của 05 công ty cho thuê tài chính trực thuộc các NHTM Việt Nam, dữ liệu được thu thập theo quý từ quý I/2020 đến quý IV/2022. Như vậy, tổng số mẫu dữ liệu được quan sát là 60 mẫu. Các số liệu như tổng tài sản, vốn chủ sở hữu, vốn điều lệ, tổng doanh thu, doanh thu từ hoạt động thuê tài chính, dư nợ tín dụng, lợi nhuận sau thuế… được thu thập từ báo cáo tài chính của 05 công ty, bao gồm: Công ty Cho thuê tài chính TNHH MTV NHTM cổ phần Công Thương Việt Nam (VietinBank Leasing), Công ty TNHH MTV Cho thuê tài chính NHTM cổ phần Ngoại thương Việt Nam (VCBL), Công ty TNHH MTV Cho thuê tài chính NHTM cổ phần Sài Gòn Thương Tín (Sacombank Leasing - SBL), Công ty Cho thuê tài chính TNHH NHTM cổ phần Đầu tư và Phát triển Việt Nam (SuMi TRUST-BSL) và Công ty TNHH MTV Cho thuê tài chính NHTM cổ phần Á Châu (ACBL).

ROA = β0 + β1 * FL + β2 * TOS + β3 * AUC + β4 * NPM + β5 * OCR + ώ

ROE = β0 + β1 * FL + β2 * TOS + β3 * AUC + β4 * NPM + β5 * OCR + ώ

Trong đó:

FL: Doanh thu hoạt động cho thuê tài chính

TOS: Tổng tài sản

AUC: Vốn điều lệ

NPM: Biên lợi nhuận ròng

OCR: Dư nợ tín dụng

β0: Hằng số

β1, β2, β3, β4, β5: Hệ số các biến.

ώ: Sai số (nếu có)

Tóm tắt các biến trong nghiên cứu được thể hiện trong Bảng 1.

Bảng 1: Tổng hợp các biến trong mô hình nghiên cứu

Nguồn: Tác giả tổng hợp

4.2. Phương pháp phân tích dữ liệu

Dựa trên nguồn số liệu thu thập được, tác giả tiến hành tổng hợp trên phần mềm Microsoft Excel. Trước hết, các biến phụ thuộc và biến độc lập được đưa vào phần mềm SPSS 22 để phân tích tương quan Pearson. Mục tiêu của phân tích tương quan là tính toán độ mạnh hoặc độ tuyến tính của mối quan hệ giữa hai biến. Mặc dù phân tích tương quan không chú ý đến quan hệ nhân quả như phân tích hồi quy, nhưng có liên quan chặt chẽ với nhau và phân tích tương quan được coi là công cụ bổ sung hữu ích cho phân tích hồi quy.

Bên cạnh đó, tác giả sẽ xem xét tính tương thích thông qua phương pháp kiểm định Durbin Watson. Nếu 1 < d < 3 thì kết luận mô hình không có đồng liên kết dương, nếu 0 < d < 1 thì mô hình có tương quan dương, nếu 3 < d < 4 thì kết luận mô hình có tương quan âm. Sau cùng, mô hình hồi quy tuyến tính bội được sử dụng để xem xét các mối quan hệ trong mô hình nghiên cứu thông qua phần mềm SPSS 22, hay nói cách khác là kiểm định tính phù hợp của mô hình (mức ý nghĩa α = 0,05). Cụ thể, nếu giá trị Sig. > 0,05 thì không có sự khác biệt về phương sai và ngược lại Sig. < 0,05 thì có sự khác biệt về phương sai. Ngoài ra, nghiên cứu cũng thực hiện kiểm định hiện tượng đa cộng tuyến giữa các biến độc lập. Nếu mô hình được phát hiện có hiện tượng đa cộng tuyến sẽ khắc phục bằng cách thu thập dữ liệu bổ sung hoặc lấy mẫu mới, loại bỏ các biến độc lập hoặc sử dụng phương pháp sai phân bậc nhất.

Kết quả về mức độ ảnh hưởng của các nhân tố được xác định thông qua hệ số beta. Theo đó, nhân tố có hệ số beta càng lớn thì mức độ ảnh hưởng (tích cực hoặc tiêu cực) sẽ càng cao trong mô hình nghiên cứu.

5. Phân tích dữ liệu

5.1. Thống kê mô tả

Kết quả thống kê các biến được thể hiện trong Bảng 2.

Bảng 2: Thống kê mô tả các biến nghiên cứu

Nguồn: Tính toán từ số liệu thu thập của các công ty cho thuê tài chính

Qua Bảng 2 có thể thấy, các biến có giá trị trung bình và độ lệch chuẩn tương đối ổn định. Tuy nhiên, giá trị chênh lệch giữa các biến: FL, TOS, AUC, NPM, TOS và ORC là khá lớn. Cụ thể, biến FL có giá trị lớn nhất và nhỏ nhất là 698 và 139; biến TOS có giá trị lớn nhất và nhỏ nhất là 4.162 và 735; biến AUC có giá trị lớn nhất và nhỏ nhất là 1.000 và 300; biến NPM có giá trị lớn nhất và nhỏ nhất là 0,5707 và 0,2283; biến OCR có giá trị lớn nhất và nhỏ nhất là: 0,9654 và 0,3851. Sự khác biệt này có thể được giải thích là do ảnh hưởng của đại dịch Covid-19 dẫn đến sự mất cân đối của tình hình kinh tế Việt Nam nói chung và các công ty cho thuê tài chính tại Việt Nam nói riêng giai đoạn 2020 - 2022. Đầu năm 2022, nền kinh tế bước vào trạng thái bình thường mới với các chính sách hỗ trợ từ Chính phủ và nhiều biện pháp được các cơ quan ban, ngành đẩy mạnh triển khai thực hiện.

5.2. Phân tích tương quan

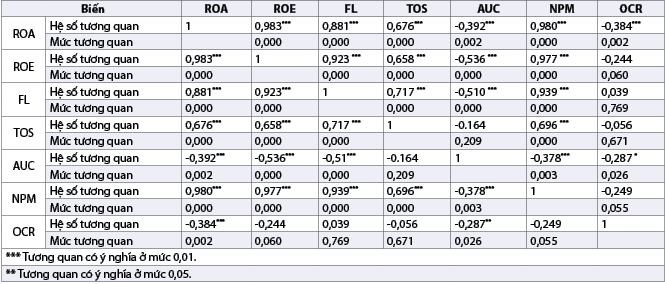

Giả thuyết H0 được giả định là không có mối tương quan giữa hai biến. Theo đó, nghiên cứu sẽ tiến hành xem xét với độ tin cậy 95% rằng các giá trị p-value (mức ý nghĩa Sig.) < 0,05 hay không? Nếu Sig. < 0,05 thì ta có đủ cơ sở để bác bỏ giả thuyết H0, nghĩa là hệ số tương quan giữa hai biến là có ý nghĩa. Ngược lại, nếu Sig. > 0,05 thì chấp nhận giả thuyết H0, nghĩa là hệ số tương quan tuyến tính giữa 2 biến không có ý nghĩa. (Bảng 3)

Bảng 3: Tương quan Pearson giữa các biến nghiên cứu

Nguồn: Tính toán từ số liệu thu thập của các công ty cho thuê tài chính

Xét mối tương quan giữa biến độc lập và biến phụ thuộc ROA, ta thấy có mối tương quan giữa biến phụ thuộc với các biến FL, TOS, AUC, NPM và OCR, tương ứng hệ số tương quan trung bình giữa các biến là 0,881, 0,676, -0,392, 0,980 và -0,384.

Xét mối tương quan giữa biến độc lập và biến phụ thuộc ROE, ta thấy có mối tương quan giữa biến phụ thuộc với các biến FL, TOS, AUC và NPM với hệ số tương quan giữa các biến lần lượt là 0,923, 0,658, -0,536 và 0,977.

5.3. Phân tích hồi quy

5.3.1 Mô hình hồi quy 1 (ROA)

Kết quả nghiên cứu cho giá trị d bằng 1,754, nghĩa là có thể chấp nhận giả thuyết không có mối tự tương quan giữa các biến. Như vậy, các giả định của mô hình hồi quy tuyến tính được thỏa mãn. (Bảng 4)

Bảng 4: Kiểm định Durbin Watson

Nguồn: Tính toán từ số liệu thu thập của các công ty cho thuê tài chính

Qua hệ số xác định hiệu chỉnh R2 = 0,793 cho thấy tính phù hợp của mô hình hồi quy là khá cao. Điều này có nghĩa là các biến độc lập trong mô hình nghiên cứu giải thích được 79,3% sự thay đổi của biến phụ thuộc, 20,7% còn lại được giải thích bởi các biến khác ngoài mô hình nghiên cứu này. (Bảng 5)

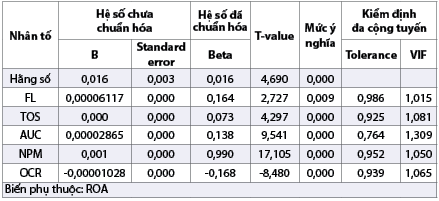

Bảng 5: Kết quả hồi quy ROA

Nguồn: Tính toán từ số liệu thu thập của các công ty cho thuê tài chính

Kết quả hồi quy cho thấy giá trị Sig. tương ứng của tất cả các biến đều nhỏ hơn 0,05 và VIF là 1,015; 1,081; 1,309; 1,050 và 1,065 đều nhỏ hơn 2. Vì vậy, với mức ý nghĩa 5% có thể kết luận các biến độc lập: FL, TOS, AUC, NPM, OCR có ảnh hưởng đến biến phụ thuộc ROA.

Phương trình hồi quy tuyến tính thể hiện các yếu tố tác động đến ROA được biểu diễn (đã chuẩn hóa) như sau:

ROA = 0,016 + 0,164 * FL + 0,073 * TOS + 0,138 * AUC + 0,99 NPM - 0,168 * OCR.

Kiểm định các giả thuyết của mô hình hồi quy

Giả định phần dư có phân phối chuẩn

Kiểm tra biểu đồ phân tán của phần dư cho thấy, phân phối chuẩn phần dư xấp xỉ chuẩn (trung bình mean gần = 0 và độ lệch chuẩn Std.Dev = 0,957 tức là gần bằng 1).

Như vậy, giả định phần dư có phân phối chuẩn không bị vi phạm. (Hình 2)

Hình 2: Biểu đồ tần số Histogram

Nguồn: Kết quả phân tích từ số liệu thu thập của các công ty cho thuê tài chính bằng phần mềm SPSS 22

Giả định liên hệ tuyến tính

Kiểm tra bằng biểu đồ phân tán scatter cho phần dư chuẩn hóa (Standardized residual) và giá trị dự đoán chuẩn hóa (Standardized predicted value). Kết quả cho thấy, phần dư phân tán ngẫu nhiên quanh đường thẳng qua điểm 0, không tạo thành một hình dạng nào cụ thể. Như vậy, giả định liên hệ tuyến tính được thỏa mãn. Hay nói cách khác, giả định phương sai thay đổi trong hồi quy tuyến tính không bị vi phạm. (Hình 3)

Hình 3: Biểu đồ phân tán phần dư

Nguồn: Kết quả phân tích từ số liệu thu thập của các công ty cho thuê tài chính bằng phần mềm SPSS 22

Hiện tượng đa cộng tuyến

Kết quả cho thấy, hệ số phóng đại phương sai (VIF) đều có giá trị nhỏ hơn 2 (Bảng 5) đạt yêu cầu (VIF < 10). Do đó, mô hình hồi quy tuyến tính bội không có hiện tượng đa cộng tuyến, mối quan hệ giữa các biến độc lập không ảnh hưởng đến kết quả giải thích của mô hình. Chính vì vậy, mô hình hồi quy tuyến tính trên có thể sử dụng được.

5.3.2. Mô hình hồi quy 2 (ROE)

Kết quả nghiên cứu cho giá trị d bằng 1,845, nghĩa là có thể chấp nhận giả thuyết không có mối tự tương quan giữa các biến. Như vậy, các giả định của mô hình hồi quy tuyến tính được thỏa mãn. (Bảng 6)

Bảng 6: Kiểm định Durbin Watson

Nguồn: Tính toán từ số liệu thu thập của các công ty cho thuê tài chính

Qua hệ số xác định hiệu chỉnh R2 = 0,795 cho thấy, tính phù hợp của mô hình hồi quy là khá cao. Điều này có nghĩa là các biến độc lập trong mô hình nghiên cứu giải thích được 79,5% sự thay đổi của biến phụ thuộc, 20,5% còn lại được giải thích bởi các biến khác ngoài mô hình nghiên cứu này. (Bảng 7)

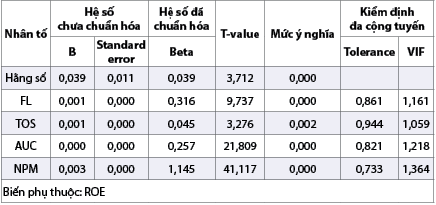

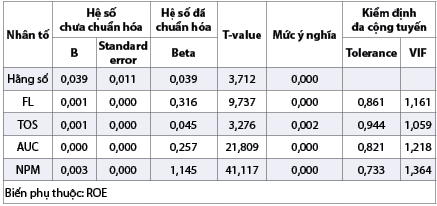

Bảng 7: Kết quả hồi quy ROE

Nguồn: Tính toán từ số liệu thu thập của các công ty cho thuê tài chính

Kết quả hồi quy cho thấy, giá trị Sig tương ứng của tất cả các biến đều nhỏ hơn 0,05 và VIF là 1,161, 1,364, 1,059 và 1,218 đều nhỏ hơn 2. Do đó, với mức ý nghĩa 5% có thể kết luận các biến độc lập: FL, TOS, AUC, NPM ảnh hưởng đến biến phụ thuộc ROE.

Phương trình hồi quy tuyến tính thể hiện các yếu tố tác động đến ROE được biểu diễn (đã chuẩn hóa) như sau:

ROE = 0,039 + 0,316 * FL + 0,045 * TOS + 0,257 * AUC + 1,145 * NPM.

Kiểm định các giả thuyết của mô hình hồi quy

Giả định phần dư có phân phối chuẩn

Kiểm tra biểu đồ phân tán của phần dư cho thấy, phân phối chuẩn phần dư xấp xỉ chuẩn (trung bình mean gần = 0 và độ lệch chuẩn Std.Dev = 0,966 tức là gần bằng 1).

Như vậy, giả định phần dư có phân phối chuẩn không bị vi phạm. (Hình 4)

Hình 4: Biểu đồ tần số Histogram

Nguồn: Kết quả phân tích từ số liệu thu thập của các công ty cho thuê tài chính bằng phần mềm SPSS 22

Giả định liên hệ tuyến tính

Kiểm tra bằng biểu đồ phân tán scatter cho phần dư chuẩn hóa và giá trị dự đoán chuẩn hóa. Kết quả cho thấy, phần dư phân tán ngẫu nhiên quanh đường thẳng qua điểm 0, không tạo thành một hình dạng nào cụ thể. Như vậy giả định liên hệ tuyến tính được thỏa mãn. Hay nói cách khác, giả định phương sai thay đổi trong hồi quy tuyến tính không bị vi phạm. (Hình 5)

Hình 5: Biểu đồ phân tán phần dư

Nguồn: Kết quả phân tích từ số liệu thu thập của các công ty cho thuê tài chính bằng phần mềm SPSS 22

Hiện tượng đa cộng tuyến

Kết quả cho thấy hệ số phóng đại phương sau (VIF) đều có giá trị nhỏ hơn 2 (Bảng 7) đạt yêu cầu (VIF < 10). Do đó, mô hình hồi quy tuyến tính bội không có hiện tượng đa cộng tuyến, mối quan hệ giữa các biến độc lập không ảnh hưởng đến kết quả giải thích của mô hình. Chính vì vậy, mô hình hồi quy tuyến tính trên có thể sử dụng được.

6. Thảo luận kết quả

Dựa trên các kết quả phân tích hồi quy của 2 mô hình: ROA (Bảng 5) và ROE (Bảng 7), nghiên cứu cho thấy, cho thuê tài chính có tác động tích cực đến hiệu quả hoạt động kinh doanh của các công ty cho thuê tài chính trong hệ thống NHTM Việt Nam, nghĩa là chấp nhận giả thuyết H0. Ngoài ra, thông qua mức ý nghĩa thống kê trong nghiên cứu, các nhân tố lần lượt có tác động đến hiệu quả hoạt động kinh doanh của các công ty cho thuê tài chính trực thuộc các NHTM Việt Nam.

Bảng 7: Kết quả hồi quy ROE

Nguồn: Tính toán từ số liệu thu thập của các công ty cho thuê tài chính

Đối ROA, mức độ tác động được sắp xếp theo thứ tự sau:

- Chỉ số lợi nhuận (biên lợi nhuận ròng) có hệ số chuẩn hóa β = 0,99. Hệ số beta chuẩn hóa của yếu tố biên lợi nhuận ròng mang dấu dương, do đó phản ánh mối quan hệ đồng biến giữa biên lợi nhuận ròng và hiệu quả hoạt động kinh doanh của các công ty cho thuê tài chính thuộc các NHTM Việt Nam.

- Chỉ số cho thuê tài chính có hệ số chuẩn hóa β = 0,164. Hệ số beta chuẩn hóa của yếu tố cho thuê tài chính có dấu dương nên phản ánh mối quan hệ đồng biến giữa doanh thu từ hoạt động cho thuê tài chính và hiệu quả hoạt động kinh doanh của các công ty cho thuê tài chính thuộc các NHTM Việt Nam.

- Chỉ số quy mô với 2 đại diện lần lượt là vốn điều lệ (β = 0,138) và tổng tài sản (β = 0,073). Hệ số beta chuẩn hóa của yếu tố vốn điều lệ và tổng tài sản có dấu dương nên phản ánh mối quan hệ đồng biến giữa vốn điều lệ và tổng tài sản với hiệu quả hoạt động kinh doanh của các công ty cho thuê tài chính thuộc các NHTM Việt Nam.

- Chỉ số nợ (dư nợ tín dụng) có hệ số chuẩn hóa β = -0,168. Hệ số beta chuẩn hóa của hệ số dư nợ tín dụng mang dấu âm, phản ánh mối quan hệ nghịch biến giữa dư nợ tín dụng và hiệu quả hoạt động kinh doanh của các công ty cho thuê tài chính thuộc các NHTM Việt Nam.

Đối với ROE, mức độ tác động được sắp xếp theo thứ tự sau:

- Chỉ số lợi nhuận (biên lợi nhuận ròng) có hệ số chuẩn hóa β = 1,145. Hệ số beta chuẩn hóa của yếu tố biên lợi nhuận ròng mang dấu dương, do đó phản ánh mối quan hệ đồng biến giữa biên lợi nhuận ròng và hiệu quả hoạt động kinh doanh của các công ty cho thuê tài chính thuộc các NHTM Việt Nam.

- Chỉ số cho thuê tài chính có hệ số chuẩn hóa β = 0,316. Hệ số beta chuẩn hóa của yếu tố cho thuê tài chính có dấu dương nên phản ánh mối quan hệ đồng biến giữa doanh thu từ hoạt động cho thuê tài chính và hiệu quả hoạt động kinh doanh của các công ty cho thuê tài chính thuộc các NHTM Việt Nam.

- Chỉ số quy mô với 2 đại diện lần lượt là vốn điều lệ (β = 0,257) và tổng tài sản (β = 0,045). Hệ số beta chuẩn hóa của yếu tố vốn điều lệ và tổng tài sản có dấu dương nên phản ánh mối quan hệ đồng biến giữa vốn điều lệ và tổng tài sản với hiệu quả hoạt động kinh doanh của các công ty cho thuê tài chính thuộc các NHTM Việt Nam.

Nhìn chung, kết quả nghiên cứu có sự đồng thuận với các nghiên cứu trước đây của Farzana Huda (2014), Umar và cộng sự (2016), Ayman và Dwiry (2018), Sulaiman và Obisesan (2020) khi cho thấy thuê tài chính có tác động tích cực đến hiệu quả hoạt động kinh doanh của các công ty cho thuê tài chính.

Tuy nhiên, nghiên cứu cũng có những khác biệt nhất định về tác động của các chỉ số tài chính đến hiệu quả hoạt động kinh doanh. Trong đó, kết quả nghiên cứu không tương thích với kết quả của Umar và cộng sự (2016) về quy mô tổng tài sản. Nếu nghiên cứu của Umar và cộng sự (2016) cho thấy tổng tài sản có tác động tiêu cực lên hiệu quả hoạt động kinh doanh thì nghiên cứu này lại tìm thấy sự tích cực từ tác động của quy mô tổng tài sản đối với hiệu quả kinh doanh. Điều này có thể giải thích là do khác nhau về thời gian thu thập dữ liệu và vị trí địa lí quốc gia. Số liệu tổng tài sản thu thập trong nghiên cứu này dựa trên số liệu hằng quý trong giai đoạn từ năm 2020 đến năm 2022 của 05 công ty cho thuê tài chính thuộc các NHTM tại Việt Nam. Còn dữ liệu trong bài nghiên cứu của Umar và cộng sự (2016) là mẫu gồm 06 công ty cho thuê tài chính ở Nigeria trong 10 năm, giai đoạn từ năm 2005 đến năm 2014. Mặt khác, chính sách cho thuê tài chính nói riêng và quy định về tài sản nói chung của Nigeria và Việt Nam cũng có những tính chất cơ bản khác nhau. Vì vậy, sự khác biệt về tác động của quy mô tổng tài sản đến hiệu quả kinh doanh của các công ty cho thuê tài chính là có thể chấp nhận được.

Về sự khác biệt giữa tác động của chỉ số nợ đối với hiệu quả kinh doanh; nghiên cứu của Farzana Huda (2014) cho thấy, chỉ số về nợ có tác động thay đổi theo mỗi giai đoạn, còn nghiên cứu này khẳng định dư nợ tín dụng có ảnh hưởng tiêu cực đến hiệu quả kinh doanh (thông qua chỉ số ROA) của các công ty cho thuê tài chính (không có ý nghĩa thống kê với chỉ số ROE). Sự khác nhau đến từ đặc điểm kinh tế giữa Việt Nam và Bangladesh. Chính trong phần kết luận nghiên cứu của Farzana Huda (2014) đã khẳng định rằng, ở Bangladesh, thị trường tài chính trong một số giai đoạn nhất định có tính cạnh tranh cực kì cao giữa các ngân hàng và tổ chức tài chính phi ngân hàng. Điều này dẫn đến biến động về dữ liệu dư nợ thực tế và chính sách cho thuê tài chính ở các tổ chức hoạt động cho thuê tài chính địa phương.

7. Kết luận

Nghiên cứu nhận thấy hoạt động cho thuê tài chính và các nhân tố về quy mô, lợi nhuận có tác động tích cực đến hiệu quả hoạt động kinh doanh của các công ty cho thuê tài chính thuộc các NHTM Việt Nam. Ngược lại, dư nợ tín dụng lại gây ra tác động tiêu cực đến hiệu quả kinh doanh. Chính vì vậy, các công ty cho thuê tài chính trong thời gian tới cần quan tâm hơn đến vấn đề này thông qua việc cân bằng dư nợ tín dụng trên tổng tài sản.

Bên cạnh đó, các công ty cho thuê tài chính trực thuộc các NHTM Việt Nam cần đảm bảo duy trì doanh thu hoạt động cho thuê tài chính và cải thiện biên lợi nhuận ròng sẽ mang lại những tác động tích cực đến hiệu quả kinh doanh trong trung và dài hạn. Về mặt quy mô, các công ty cho thuê tài chính tại Việt Nam cũng cần nâng cao tổng tài sản và tăng vốn điều lệ. Về dài hạn, gia tăng tổng tài sản và vốn điều lệ sẽ giúp đáp ứng tiềm lực tài chính cho hoạt động tín dụng nói chung và cho thuê tài chính nói riêng, tăng cường khả năng cạnh tranh trên thị trường và nâng cao uy tín của ngân hàng với các đối tác trong và ngoài nước.

Về mặt đóng góp, nghiên cứu có ý nghĩa trong việc xây dựng mô hình nghiên cứu đánh giá tác động của cho thuê tài chính đến hiệu quả hoạt động kinh doanh và phân tích bằng chứng tác động qua số liệu từ các công ty cho thuê tài chính trong hệ thống NHTM Việt Nam. Điều này tạo cơ sở tham khảo cho các nghiên cứu sau có thể mở rộng phạm vi hoặc/và đối tượng tiếp cận đến các nhân tố khác mà nghiên cứu này chưa đề cập đến.

Tài liệu tham khảo:

1. Ayman, M. K. A. and Dwiry, M. A. (2018). “To what extent does financial leasing has impact on the financial performance of Islamic banks: A case study of Jordan”, Academy of Accounting and Financial Studies Journal, 22(1), pages 1-14.

2. Ana, M. V., Gines, H. C. and Johanna, K. K. (2019). “The Use of Leasing in Financially Constrained Firms: An Analysis for European SMEs”, Czech Journal of Economics and Finance, 69(6), pages 538-557.

3. Bello, U., Ahmed, H. S. and Aliyu, A. A. (2016). “The Impact of Lease Financing on Financial Performance of Nigerian Oil and Gas Industry”, Research Journal of Finance and Accounting, 7(4), pages 28-34.

4. Chính phủ (2001). Nghị định số 16/2001/NĐ-CP ngày 02/05/2001 về tổ chức và hoạt động của công ty cho thuê tài chính.

5. Chính phủ (2014). Nghị định số 39/2014/NĐ-CP ngày 07/5/2014 về hoạt động của công ty tài chính và công ty cho thuê tài chính.

6. European Commission (2023). “European financial stability and integration FLiew 2023”, Directorate-General for Financial Stability, Financial Services and Capital Markets Union, page 52.

7. Farzana, H. (2014). “Performance Analysis of Leasing Companies: The Case of Bangladesh”, International journal of Emerging Trends in Science and Technology, 1(4), pages 514-526.

8. Khaldoun, M. A. (2018). “Financial Leasing in the Mena Region: Analysis of the Institutional and Legal Aspects”, International Journal of Academic Research in Accounting, Finance and Management Sciences, 8(1), pages 119-130.

9. Kichler, E. and Haiss, P. R. (2019). “Leasing and Economic Growth - Evidence for Central and South Eastern Europe”, The 36th Annual European Finance Association (EFA) Meeting, pages 1-33.

10. Luqman Adedamola Sulaiman, Oluwaseun Grace Obisesan (2020), “Effect of Leasing (Lessee) on Performance of an Organisation”, Metropolitan Journal of Business & Economics, 1(1), pages 1-9.

11. Lin, W. and Shi, Y. (2023). “A Study on the Development of China’s Financial Leasing Industry Based on Principal Component Analysis and ARIMA Model”, Sustainability, 15(13):9913. https://www.mdpi.com/2071-1050/15/13/9913

12. Kichler, E. and Haiss, P. R. (2009). “Leasing and Economic Growth - Evidence for Central and South Eastern Europe”. Available at SSRN: https://ssrn.com/abstract=1343887 or http://dx.doi.org/10.2139/ssrn.1343887

13. Nair, A., Kloeppinger, R. and Mulder, T. A. (2004). “Leasing An Underutilized Tool in Rural Finance”, The International Bank for Reconstruction and Development, pages 1-37.

14. Peter, S. W., Gregory, S. N and Elizabeth, N. (2016). “Effect of Leasing on the Financial Performance of the County Government of Trans Nzoia”, International Journal of Scientific and Research Publications, 6(9), pages 624-631.

15. Quốc hội (2020). Luật Doanh nghiệp số 59/2020/QH14, ban hành ngày 17/6/2020, Việt Nam.

16. Sabo, H., Aliyu, A., Bello, U. and Mohammed, H. (2017). “Evaluation of the applicability of international financial reporting standard 16 (Leases) on financial performance of companies in Nigerian”, Project impact of IFRS adoption on financial performance of Businesses, pages 118-129.

17. Simon, A. (2010). “Economic Aspects Of Financial Leasing In Business Investments”, Scientific Bulletin - Economic Sciences, 9(15), pages 65-70.

18. Worldbank (2009), “Leasing in Development Guidelines for Emerging Economies”, International Finance Corporation, page 3.

19. Yueying X. (2019). “Research on the Current Situation of Financial Leasing ABS and Its Risk of Basic Assets”, Advances in Social Science, Education and Humanities Research, 357, pages 318-321.

20. VietinBank Leasing: https://lc.vietinbank.vn/sites/home/intro/

21. VCBL: https://www.vcbl.com.vn/

22. SBL: http://sacombankleasing.com/en/home-page/

23. BSL: https://bslease.com.vn/

24. ACBL: https://www.acbleasing.com.vn/

Nguyễn Hoàng Nam

Trường Kinh tế, Luật và Quản lý Nhà nước, Đại học Kinh tế Thành phố Hồ Chí Minh (UEH)

https://tapchinganhang.gov.vn