Tóm tắt:

Cách mạng công nghiệp lần thứ tư (CMCN 4.0) với những thành tựu công nghệ của trí tuệ nhân tạo (AI), công nghệ chuỗi khối (Blockchain), dữ liệu lớn (Big Data), Internet kết nối vạn vật (IoT),… đã và đang có những tác động lớn, làm thay đổi đáng kể một số khía cạnh của nền kinh tế, trong đó bao gồm lĩnh vực ngân hàng. Trên cơ sở nhận diện những đặc trưng của CMCN 4.0 và những tác động chung tới ngành tài chính, ngân hàng, thông qua tổng hợp số liệu thứ cấp và khảo lược các báo cáo nghiên cứu đã được thực hiện của các cơ quan quản lý cũng như tổ chức tư vấn, bài viết đánh giá và dự báo sự chuyển dịch của ngành Ngân hàng trên thế giới và ở Việt Nam, đồng thời chỉ ra một số thách thức chính đối với việc ứng dụng công nghệ số trong hoạt động kinh doanh của các ngân hàng Việt Nam trong thời gian tới.

Từ khóa: CMCN 4.0, ngân hàng số, ngân hàng.

IMPACTS OF 4th INDUSTRIAL REVOLUTION (INDUSTRY 4.0) ON BANKING SECTOR AND DEVELOPMENT TRENDS OF INDUSTRY 4.0 TECHNOLOGIES APPLICATION

Abstract:

The Industry 4.0 with technological achievements of artificial intelligence, block chain, big data, Internet of things… has had significant impact on and made some aspects of economic change considerably, including the banking sector. Due to the Industry 4.0 characteristics and its effects on the banking sector, through synthesizing secondary data, exploring regulators and consulting organizations studies, this article analyzes and predicts the transformation of the banking sector in the world and in Vietnam, as well as provides several main challenges of digital technology application in Vietnam banking sector in the future.

Key words: Industry 4.0, digital banking, banking.

1. Tác động của CMCN 4.0

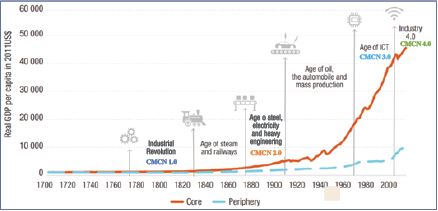

Trong lịch sử phát triển, nền công nghiệp toàn cầu đã trải qua 3 cuộc cách mạng công nghiệp và đang trong quá trình của cuộc CMCN 4.0. (Hình 1)

Hình 1: Sự thay đổi công nghệ và khoảng cách thu nhập

qua các giai đoạn cách mạng công nghệ

Nguồn: UNCTAD

Cách mạng công nghiệp lần thứ nhất - CMCN 1.0 (1784 - nửa đầu thế kỷ XIX) là cuộc cách mạng trong lĩnh vực sản xuất, xuất phát từ Anh sau đó lan ra toàn thế giới với sự phát triển của động cơ hơi nước và đường sắt thay thế nền kinh tế giản đơn quy mô nhỏ dựa trên lao động chân tay bằng nền kinh tế công nghiệp và chế tạo máy móc quy mô lớn.

Cách mạng công nghiệp lần thứ hai - CMCN 2.0 (1860 - 1960) là cuộc cách mạng với động lực chính là động cơ đốt trong và máy móc sử dụng điện, các tiến bộ kinh tế kỹ thuật có được nhờ phát triển điện tín, điện thoại, đường sắt và việc áp dụng dây chuyền sản xuất hàng loạt.

Cách mạng công nghiệp lần thứ ba - CMCN 3.0 (1969 - 1997) là cuộc cách mạng trong tự động hóa sản xuất dựa trên nền tảng sự ra đời và phát triển của công nghệ thông tin, thiết bị điện tử và Internet. Cuộc cách mạng này diễn ra khi có các tiến bộ về hạ tầng điện tử, máy tính và số hóa vì được thúc đẩy bởi sự phát triển của chất bán dẫn, siêu máy tính, máy tính cá nhân và Internet. Cùng với sự phát triển của công nghệ, các nước ở Tây Âu, Úc, Canada, New Zealand, Mỹ và Nhật Bản đã vượt lên dẫn trước trở thành trung tâm phát triển của thế giới trong khi các quốc gia còn lại vẫn nằm trong khu vực ngoại vi, khoảng cách thu nhập giữa các khu vực ngày càng tăng theo xu hướng phát triển. Một số quốc gia Đông Á (Hàn Quốc, Đài Loan…) sau đó cũng đã theo kịp thông qua việc học hỏi và đầu tư đổi mới công nghệ (UNCTAD, 2021).

CMCN 4.0 (bắt đầu từ những năm 2000) với đặc trưng là sự kết hợp các công nghệ của nhiều lĩnh vực, làm mờ ranh giới giữa vật lý, kỹ thuật số và sinh học. So với các cuộc cách mạng trước đây, CMCN 4.0 phát triển theo hàm số mũ chứ không phải là tốc độ tuyến tính. Những đột phá công nghệ diễn ra với tốc độ rất nhanh và tương tác thúc đẩy nhau tạo ra một thế giới được số hóa, tự động hóa và ngày càng thông minh hơn, phá vỡ tiêu chuẩn đã có tại hầu hết các ngành công nghiệp ở mọi quốc gia. Chiều rộng và chiều sâu của những thay đổi này báo trước sự chuyển đổi của toàn bộ hệ thống sản xuất, quản lý và quản trị. (Hình 2)

Hình 2: Khái quát về CMCN 4.0

Nguồn: Amir Mehdiabadi và cộng sự (2020)

Nếu như trong các cuộc cách mạng công nghiệp trước đây, sức máy, dầu mỏ và điện năng là nguyên liệu cho động lực phát triển kinh tế thì ở thời đại 4.0, dữ liệu được cho là sẽ trở thành nguồn nhiên liệu mới. Trong thời đại 4.0, công nghệ IoT và Blockchain đóng vai trò như các “giàn khoan” dữ liệu, đổ vào bể chứa của Big Data, và được tinh chế bởi AI trên nền tảng điện toán đám mây thành các thông tin hữu ích trước khi chuyển đến cho các ứng dụng tự động hóa (Automation/IoT) (Economist, 2017). CMCN 4.0 đã và đang có nhiều tác động sâu sắc đến nền kinh tế nói chung và thị trường tài chính, ngân hàng nói riêng.

1.1. Đối với nền kinh tế

Thứ nhất, CMCN 4.0 đang làm thay đổi căn bản phương thức sản xuất và cách thức tổ thức lao động sản xuất của nền kinh tế toàn cầu. Nếu như các cuộc cách mạng công nghệ trước đây tập trung vào vốn sản xuất hữu hình (động cơ hơi nước, điện năng với dây chuyền sản xuất hàng loạt, mạng kết nối Internet), CMCN 4.0 lại là sự tổng hòa của các cuộc cách mạng công nghệ kỹ thuật số, sinh học và vật lý... với các bước đột phá công nghệ chưa từng có tiền lệ trong lịch sử, làm hình thành loại hình sản xuất và tiêu dùng mới. CMCN 4.0 cũng giúp chuyên môn hóa cao hơn trong lĩnh vực dịch vụ bằng cách tạo ra các nền tảng kinh doanh tập trung cao độ tập hợp các nhóm người nhất định lại với nhau bằng mô hình tương tác theo chiều ngang (P2P, nền kinh tế chia sẻ với các ứng dụng gọi xe, dịch vụ du lịch khách sạn,…).

Hiện nay, tăng trưởng kinh tế thế giới được tính toán theo GDP vốn dựa trên chỉ số hoạt động của sản xuất. Tuy nhiên, cuộc cách mạng mới nhất về công nghệ đã chuyển sự phụ thuộc này vào dịch vụ và công nghệ. Theo thống kê của Diễn đàn kinh tế thế giới (WEF), 1 USD đầu tư vào công nghệ kỹ thuật số đã làm tăng GDP thêm 20 USD trong 30 năm qua, trong khi số tiền tương tự dành cho đầu tư phi kỹ thuật số chỉ làm tăng GDP thêm khoảng 3 USD cùng giai đoạn. WEF dự báo 24,3% GDP toàn cầu sẽ đến từ các công nghệ kỹ thuật số như AI và điện toán đám mây vào năm 2025, trong khi Market Watch dự báo ngành công nghiệp mới ô tô tự hành sẽ có doanh thu 173,5 tỷ USD vào năm 2023 với mức tăng trưởng CAGR là 36,2% trong 3 năm tới.

Thứ hai, CMCN 4.0 tác động tới yếu tố công nghệ và yếu tố tổng hợp của năng lực sản xuất toàn cầu. Công nghệ 4.0 có khả năng nâng cao mức thu nhập toàn cầu và cải thiện mức sống của người dân trên thế giới. Trong điều kiện hiện tại, khả năng chi trả và tiếp cận thế giới kỹ thuật số và các công nghệ tiên tiến như IoT, AI, điện toán đám mây, Big Data… tương đối cao đã giúp tăng hiệu quả cuộc sống hàng ngày của dân cư trên toàn thế giới. Sự đổi mới công nghệ này trong những năm tới sẽ mang lại nhiều cơ hội tiếp cận hơn với môi trường kỹ thuật số, đem lại lợi ích lâu dài về hiệu quả và năng suất. WEF dự báo công nghệ mới sẽ làm giảm chi phí vận tải và thông tin liên lạc, theo đó Logistics và chuỗi cung ứng toàn cầu sẽ trở nên hiệu quả hơn, chi phí thương mại giảm mở ra cơ hội thị trường mới giúp thúc đẩy tăng trưởng kinh tế toàn cầu. Không những thế, do ít bị giới hạn bởi năng suất cận biên và sự hữu hạn của nguồn lực, CMCN 4.0 được kỳ vọng tạo ra sự tăng trưởng phi tuyến về sản lượng và việc làm toàn cầu. McKinsey (2019) ước tính CMCN 4.0 có tiềm năng tạo ra giá trị cho các nhà sản xuất và nhà cung cấp là 3,7 nghìn tỷ USD vào năm 2025. Có thể nói, CMCN 4.0 chính là cơ hội để các quốc gia bứt phá và vươn lên mạnh mẽ, nhưng cũng có thể là nguy cơ khiến các quốc gia bị tụt lại phía sau nếu không kịp hòa nhập cùng cuộc chơi. (Hình 3)

Hình 3: Bốn nhân tố thúc đẩy tăng trưởng năng suất của CMCN 4.0

Nguồn: Jozef Hercko và Jozef Hnat (2015)

1.2. Đối với ngành tài chính, ngân hàng

CMCN 4.0 được dự báo sẽ cách mạng hóa cách thức hoạt động của lĩnh vực tài chính, ngân hàng từ thanh toán trực tuyến, cho vay thông qua mạng lưới kỹ thuật số đến tiền điện tử, giao dịch ngoại hối trực tuyến. Đối với các tổ chức hoạt động trong lĩnh vực tài chính, ngân hàng, CMCN 4.0 mang lại nhiều cơ hội mới:

Thứ nhất, CMCN 4.0 đem lại sự xuất hiện các mô hình, lĩnh vực kinh doanh mới. Công nghệ mới loại bỏ bớt các trung gian tài chính, giúp các giao dịch tài chính được thực hiện nhanh hơn, chi phí thấp hơn, tăng khả năng tiếp cận các dịch vụ tài chính đối với khách hàng thông qua các dịch vụ tài chính có thể thực hiện 24/7 theo thời gian thực. Theo Nielsen Research, thiết bị di động đã trở thành một chuẩn mực mới cho các hoạt động ngân hàng, trong đó, khu vực châu Á - Thái Bình Dương và châu Phi là động lực tăng trưởng chính của ngân hàng di động thế giới. Tại Mỹ, hơn 70% các giao dịch cổ phiếu hiện được quyết định dựa trên thuật toán máy tính, chỉ có chưa đến 10% quyết định đưa ra bởi các chuyên gia, giúp tiết kiệm một khoản rất lớn cho các dịch vụ tư vấn tài chính. Và đặc biệt, công nghệ giúp những người nghèo, người có hoàn cảnh khó khăn lần đầu có cơ hội được tiếp cận với các giải pháp tài chính. Tại Bangladesh, các khoản vay vi mô được hỗ trợ bởi công nghệ đã mở ra một kỷ nguyên mới về trao quyền tài chính cho những người có hoàn cảnh khó khăn ở các vùng nông thôn.

Thứ hai, công nghệ 4.0 giúp nâng cao trải nghiệm của khách hàng. Công nghệ đang giúp các công ty nâng cao trải nghiệm của khách hàng lên gấp 10 lần thông qua cung cấp các trải nghiệm trực quan, cá nhân hóa và có tính kết nối cao. Với Big Data, các công ty có quyền truy cập vào thông tin chi tiết chuyên sâu về thói quen, sở thích, nhu cầu của khách hàng; trong khi AI giúp các công ty dễ dàng điều chỉnh trải nghiệm của khách hàng, tiếp cận khách hàng tại những điểm tiếp xúc quan trọng và thay đổi sản phẩm, dịch vụ phù hợp, tăng sự hài lòng của khách hàng. Khảo sát cho thấy 70% khách hàng coi các quy trình được kết nối là yêu cầu chính và 59% coi sự tương tác được điều chỉnh và phù hợp với ngữ cảnh dựa trên các tương tác trước đó là yếu tố quan trọng để lựa chọn tổ chức cung cấp dịch vụ tài chính.

Thứ ba, công nghệ 4.0 giúp tăng cường hiệu quả và bảo mật. Một trong những hệ quả tất yếu của CMCN 4.0, làm thay đổi hệ thống ngân hàng toàn diện phải nói đến sự xuất hiện của tiền kỹ thuật số và đặc biệt là công nghệ Blockchain. Công nghệ Blockchain ghi lại các giao dịch một cách minh bạch và an toàn, cho phép mọi người trên khắp thế giới gửi tiền gần như ngay lập tức đến mọi nơi với chi phí thấp, các giao dịch này được bảo vệ bằng mật mã giúp giảm thiểu đáng kể nguy cơ bị tấn công.

Thứ tư, CMCN 4.0 giúp gia tăng tính linh hoạt của các tổ chức tài chính. CMCN 4.0 khiến các tổ chức tài chính ngày càng chịu nhiều áp lực đáp ứng các sự kiện và nhu cầu khách hàng ngay lập tức, 24/7. Để thực hiện được điều này đòi hỏi các ngân hàng và tổ chức tài chính cần phải linh hoạt, nhanh nhạy nhất có thể để có khả năng giải quyết các vấn đề và thay đổi hướng đi nhanh chóng. Tuy nhiên, CMCN 4.0 cũng mang lại những cơ hội áp dụng công nghệ khiến các tổ chức tài chính, ngân hàng trở nên linh hoạt hơn, ví dụ như sử dụng đám mây lai - một cơ sở hạ tầng công nghệ thông tin kết nối đám mây công cộng với các không gian đám mây riêng để tạo ra một môi trường đám mây linh hoạt, duy nhất.

Ngoài ra, ứng dụng công nghệ 4.0 cũng giúp các tổ chức tài chính, ngân hàng tiếp thị hiệu quả và có mục tiêu, hỗ trợ khách hàng hiệu quả thông qua Robot với chi phí rất thấp, giúp các tổ chức tài chính mở rộng khu vực hoạt động, giảm thiểu rủi ro nhờ đánh giá dựa trên dữ liệu, quản trị kinh doanh tốt hơn, giảm thiểu lỗi của con người trong các hoạt động tài chính, tăng tính minh bạch và tin cậy với trách nhiệm giải trình, sửa chữa dễ dàng hơn.

Tuy nhiên, cùng với những cơ hội trên, CMCN 4.0 cũng đem lại những thách thức không nhỏ đối với các tổ chức tài chính, ngân hàng:

Thứ nhất, rủi ro an ninh và tội phạm mạng gia tăng. Các mối đe dọa mạng ngày càng trở nên tinh vi hơn với Ransomware, lừa đảo, rò rỉ thông tin và vi phạm dữ liệu. CMCN 4.0 mang lại sự gia tăng sử dụng công nghệ vào ngành tài chính, ngân hàng cũng khiến nguy cơ các công ty bị tấn công mạng ngày càng lớn. Thống kê của TechJury cho thấy, có đến 34% doanh nghiệp tài chính bị ảnh hưởng bởi các mối đe dọa nội gián hàng năm và các cuộc tấn công lừa đảo chiếm 14% tổng số vụ vi phạm dữ liệu. Một cuộc tấn công mạng không chỉ gây tê liệt về mặt tài chính cho một tổ chức, với chi phí trung bình của một cuộc tấn công mạng khoảng 18,3 triệu USD, mà còn có thể gây ra thiệt hại không thể khắc phục được đối với danh tiếng của tổ chức đó. Ví dụ như trường hợp tổ chức báo cáo tín dụng tiêu dùng Equifax đã bị tấn công mạng và kết quả là 15,2 triệu hồ sơ khách hàng đã bị lộ, 10.000 số thẻ tín dụng bị truy cập và hơn 15.000 khách hàng bị tấn công do thông tin cá nhân bị truy xuất (tên người dùng, mật khẩu, câu hỏi bảo mật, số điện thoại và địa chỉ email).

Thứ hai, thách thức trong việc xây dựng lòng tin và mối quan hệ với khách hàng. 95% khách hàng cho biết sự tin tưởng vào một công ty làm tăng lòng trung thành của họ đối với công ty đó. Tuy nhiên, với CMCN 4.0 và việc hướng tới một thế giới nơi mọi thứ đều được số hóa hầu như không có sự tiếp xúc với con người thì việc xây dựng lòng tin ngày càng trở nên khó khăn hơn. Máy tính và công nghệ được kết nối không thể mang lại cho khách hàng nhiều cảm xúc, sự sáng tạo, trí tưởng tượng, sự đồng cảm hoặc trực giác. Các ngân hàng sẽ phải tìm ra những cách thức mới và sáng tạo để đưa yếu tố con người và dấu ấn cá nhân vào dịch vụ trực tuyến, Chatbot dựa trên AI có thể sẽ được sử dụng như công cụ phổ biến.

Thứ ba, áp lực cạnh tranh trong ngành tài chính, ngân hàng ngày càng lớn. Sự xuất hiện của các đối thủ cạnh tranh mới như Fintech, Bigtech và các tiến bộ ngày càng nhanh trong công nghệ kỹ thuật số làm áp lực cạnh tranh gia tăng mạnh mẽ trong lĩnh vực tài chính. Research Gate đánh giá bối cảnh cạnh tranh mới có thể khiến các ngân hàng có nguy cơ mất 1/3 lợi nhuận, giai đoạn tiếp theo quá trình chuyển đổi số diễn ra khốc liệt hơn có thể làm lợi nhuận ngân hàng sụt giảm sâu hơn nữa. Các ngân hàng và các tổ chức tài chính sẽ buộc phải điều chỉnh lại quy trình hoạt động, đẩy mạnh cạnh tranh với các dịch vụ kỹ thuật số sáng tạo, các dịch vụ trực tuyến, thay đổi hệ thống thân thiện hơn với thiết bị di động… Trên cơ sở đó, các tổ chức tài chính, ngân hàng sẽ dần dần chuyển từ hình thức tổ chức truyền thống sang nền tảng năng động tập trung vào kỹ thuật số, cung cấp các sản phẩm dịch vụ cạnh tranh với trải nghiệm người dùng liền mạch dựa trên phân tích dữ liệu khách hàng.

2. Xu hướng phát triển ngân hàng ứng dụng công nghệ 4.0

2.1. Xu hướng trên thế giới

Ngân hàng là ngành năng động với sự cạnh tranh gay gắt về sản phẩm, dịch vụ. Các ngân hàng trên thế giới đã không ngừng nỗ lực phát triển và chuyển đổi để không bị các đối thủ cạnh tranh bỏ xa. Lịch sử cạnh tranh của các ngân hàng diễn ra từ cung cấp máy ATM đầu tiên, ngân hàng qua điện thoại đầu tiên, ngân hàng trực tuyến đầu tiên, các ứng dụng ngân hàng di động đầu tiên và đến nay là cuộc đua về cấu trúc ngân hàng kỹ thuật số.

Ảnh hưởng tiêu cực từ khủng hoảng tài chính 2007 - 2008 khiến kinh tế tăng trưởng chậm, lãi suất thấp và chi phí tuân thủ tăng cao, lợi nhuận ngân hàng sụt giảm mạnh (tỷ suất lợi tức trên vốn chủ sở hữu ROE của các ngân hàng theo thống kê của McKinsey giảm từ 16% xuống còn 8 - 10%), các ngân hàng vì vậy đang phải đối mặt với áp lực cạnh tranh rất cao. Sự kết hợp của dịch vụ tài chính và công nghệ là cơ hội mà nhờ đó các ngân hàng có thể thâm nhập nhanh chóng vào thị trường. Các ngân hàng trên thế giới đã tận dụng được sự phát triển của công nghệ mới trong CMCN 4.0 để nâng cấp không chỉ sản phẩm dịch vụ cung ứng cho khách hàng mà cả quy trình phân phối, hệ thống quản trị hoạt động nội bộ ngân hàng. Một số xu hướng ứng dụng công nghệ chính nổi bật của các ngân hàng trên thế giới trong thời gian vừa qua có thể kể đến như sau:

Thứ nhất, mở rộng kênh phân phối số

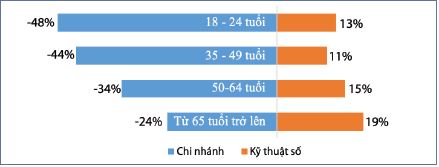

Theo thống kê của nhiều tổ chức nghiên cứu, số lượng chi nhánh vật lý của các ngân hàng trên thế giới đạt đỉnh vào năm 2016 và bắt đầu giảm nhanh chóng sau đó, tầm quan trọng của ngân hàng không chi nhánh ngày càng tăng được coi là kết quả của ngân hàng số. Thị trường ngân hàng kỹ thuật số ở Hoa Kỳ đạt 4,3 tỷ đô la Mỹ vào năm 2021, chiếm 28,78% thị phần trên thị trường toàn cầu. Trung Quốc, nền kinh tế lớn thứ hai thế giới được dự báo sẽ đạt quy mô thị trường ước tính là 4,6 tỷ USD vào năm 2026 với tốc độ CAGR là 19,9% trong giai đoạn phân tích, trong khi Nhật Bản và Canada dự báo sẽ tăng trưởng lần lượt ở mức 11% và 13,1%, khu vực châu Âu, Đức tăng trưởng CAGR khoảng 14,5% năm 2026.

Lĩnh vực ngân hàng di động đã nổi lên như một kênh thu hút khách hàng mới, kênh ngân hàng bán lẻ chủ đạo thay vì giai đoạn trước đó chỉ là một trong các phân khúc. Nền tảng di động cũng được các tổ chức tài chính coi là một dịch vụ cần thiết để cạnh tranh hiệu quả trên thị trường. Một số ngân hàng sử dụng kênh di động như một yếu tố khác biệt chiến lược, vì khách hàng có thể sử dụng kênh này để tận dụng mọi lúc, mọi nơi để tiếp cận với nhiều loại sản phẩm và dịch vụ ngân hàng (truy vấn số dư, thanh toán, chuyển tiền bao gồm chuyển khoản từ tài khoản này sang tài khoản khác, truy cập thông tin tài khoản, mở tài khoản, đăng ký gia hạn tín dụng hoặc khoản vay, tìm chi nhánh ngân hàng hoặc máy ATM, đầu tư và truy cập các dịch vụ nội dung). Khách hàng đang dịch chuyển theo độ tuổi và thế hệ trẻ được dự đoán sẽ thúc đẩy nhu cầu đối với các dịch vụ ngân hàng di động. Việc thiếu cơ sở hạ tầng chi nhánh ngân hàng ở các thị trường đang phát triển cũng được cho là sẽ thúc đẩy nhu cầu đối với dịch vụ ngân hàng di động và tương ứng sẽ thúc đẩy lưu lượng dữ liệu di động. (Biểu đồ 1)

Biểu đồ 1: Thay đổi số lượng khách hàng của ngân hàng

trên các kênh phân phối theo quý giai đoạn 2015 - 2020

Nguồn: Deloitte (2021)

Ngoài các kênh phân phối ATM, Internet, thiết bị di động, nhờ API - giải pháp công nghệ thông tin cho phép các ứng dụng giao tiếp và trao đổi dịch vụ, dữ liệu với nhau, ngân hàng hiện nay có thể tiếp cận khách hàng của mình trên các nền tảng thay thế nhờ các ứng dụng tự phát triển, cung cấp nhiều giá trị hơn cho khách hàng thông qua một môi trường mở. API là công cụ mạnh mẽ để chỉnh sửa kiến trúc cũ của hệ thống thông tin ngân hàng và điều chỉnh phương thức hoạt động phù hợp với điều kiện hiện tại, tăng tính linh hoạt của hệ thống thông tin ngân hàng, mở ra các cơ hội tăng trưởng mới bằng cách tách các sản phẩm thành các thành phần đóng vai trò mới ở nhiều cấp của chuỗi giá trị. Với hệ thống ngân hàng mở dựa trên API, dự báo cơ sở hạ tầng thanh toán không yêu cầu thẻ vật lý hoặc điểm bán hàng sẽ trở nên phổ biến trong tương lai gần (Badr Machkou, 2020). Tại Anh, Monzo là ngân hàng trực tuyến hoàn toàn hoạt động dựa trên ứng dụng được thành lập năm 2015 hiện có hơn 5 triệu người dùng đã nhanh chóng giành được thị phần của các tổ chức tài chính đã có mặt trên thị trường trong nhiều thế kỷ. Tuy nhiên, để ứng dụng được API phát triển hệ sinh thái ngân hàng mở, các ngân hàng đòi hỏi phải có chiến lược rõ ràng, sử dụng dữ liệu nâng cao, kiến trúc công nghệ mạnh mẽ cùng khả năng quản lý nhiều mô hình kinh doanh trong một danh mục đầu tư.

Thứ hai, tối ưu hóa quy trình hoạt động nội bộ

Hầu hết các tổ chức tài chính hiện dựa vào công nghệ điện toán đám mây và phân tích dữ liệu để tăng hiệu quả và cải thiện hệ thống phân tích kinh doanh. Tuy nhiên cùng với sự gia tăng của nhu cầu khách hàng, tốc độ xử lý và độ bảo mật cũng yêu cầu cao hơn, đòi hỏi các tổ chức phải tìm kiếm công cụ hỗ trợ kỹ thuật số mới. Các tổ chức tài chính trên thế giới đang xem các thách thức này như một phần của chiến lược kinh doanh và hiện đang sử dụng một số giải pháp công nghệ kỹ thuật số mới để tăng doanh thu, tối ưu hóa chi phí và giảm thiểu rủi ro:

Tự động hóa quy trình bằng Robot (RPA): RPA cho phép các ngân hàng giảm thiểu các nỗ lực thủ công, cung cấp khả năng tuân thủ tốt hơn, giảm thiểu rủi ro và nâng cao trải nghiệm tổng thể của người tiêu dùng. Ví dụ như, RPA có thể cắt giảm quy trình xử lý khoản vay xuống mức kỷ lục 10 - 15 phút nhờ tự động trích xuất thông tin từ tài liệu, máy học để phân tích dữ liệu, tạo thư xác nhận tự động; theo dõi tất cả các tài khoản và gửi thông báo tự động nhắc nhở, tự động hủy giao dịch và ghi nợ trực tiếp, thay đổi lãi suất và phí chuyển tiền; RPA thu thập thông tin khách hàng, sàng lọc và xác thực thông tin nhằm rút ngắn thời gian, giảm thiểu tối đa sai sót trong xác minh khách hàng, giúp tiết kiệm chi phí để hiểu khách hàng (KYC) (có ngân hàng lên đến 500 triệu USD/năm theo thống kê của Thompson Reuters); RPA cũng giúp các ngân hàng tiết kiệm thời gian và chi phí đặc biệt trong hoạt động phòng chống rửa tiền (AML), thanh toán các khoản phải trả, phê duyệt thẻ tín dụng, phát hiện gian lận, xử lý thế chấp, đối chiếu chứng từ nội bộ ngân hàng. Hơn nữa, ưu điểm lớn nhất của tự động hóa đối với các ngân hàng và tổ chức tài chính là không cần cơ sở hạ tầng bổ sung nào cùng với cách tiếp cận dễ dàng.

Tích hợp giữa hệ thống hỗ trợ hoạt động (back-end) và tương tác người dùng (front-end): Hơn một nửa số ngân hàng được khảo sát theo nghiên cứu của World Fintech Report (2020) không cung cấp trải nghiệm tích hợp khiến khách hàng không thể truy cập từ một nền tảng duy nhất bởi hệ thống kế thừa, tài liệu theo hình thức giấy tờ, quy trình thủ công rườm rà làm chậm hệ thống công nghệ thông tin và làm tắc nghẽn hệ sinh thái kỹ thuật số mà ngân hàng đang nỗ lực tạo lập. Thống kê của Capgemni (2020) cho thấy, theo quy mô hoạt động, các ngân hàng có tới 300 - 800 quy trình trung gian và văn phòng, nhiều quy trình phức tạp trải dài tại nhiều đơn vị kinh doanh khác nhau. Với hiện trạng đó, nhiều ngân hàng trên thế giới hiện đang hợp tác với các Fintech nhằm xây dựng bản đồ hành trình khách hàng, lấy dữ liệu làm trung tâm theo quy trình và luồng thông tin luân chuyển qua các phòng ban nội bộ, giúp thúc đẩy cải tiến sáng tạo cho các bộ phận hỗ trợ hoạt động trong ngân hàng. Một số ví dụ có thể kể đến như: Abbank & Datameer hợp tác trong phân tích và quản trị dữ liệu; United Oversea Bank & Tookitaki Holdings hợp tác cải tiến và ứng dụng công nghệ trong AML; DZBank & Vectra hợp tác trong ứng dụng công nghệ bảo mật, chữ ký điện tử và quản lý hợp đồng điện tử; Deutsche Bank & Finantix hợp tác trong xác minh khách hàng trực tuyến (KYC); Morgan Stanley & Box hợp tác ứng dụng công nghệ API trong quy trình xử lý giấy tờ cắt giảm tại các khâu trung gian.

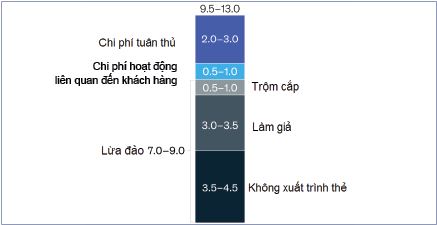

Ứng dụng công nghệ Blockchain: Blockchain được xem là trung tâm của công nghệ 4.0, là một trong những công nghệ sáng tạo quan trọng nhất trong quá trình chuyển đổi kỹ thuật số ngành tài chính. Blockchain có thể được sử dụng theo 3 cách: Chuyển tài sản (tiền, chứng khoán,…), truy xuất nguồn gốc tài sản và sản phẩm, thực hiện hợp đồng tự động (hay còn gọi là hợp đồng thông minh). Theo đó, Blockchain có thể thực hiện các nghiệp vụ của công ty thương mại điện tử, ngân hàng, công chứng viên nhanh hơn, rẻ hơn và an toàn hơn nhiều. Nhiều ngân hàng trên thế giới đã ứng dụng công nghệ này như: ABN Amro, ING, Rabobank (Hà Lan) đã công bố hoạt động R&D trên công nghệ Blockchain nhằm cải tiến hệ thống thanh toán; Bank of America, Deutsche Bank, Goldman Sachs, Citigroup và Santander cũng đã đầu tư thành lập các phòng thí nghiệm nghiên cứu. (Hình 5)

Hình 5: Chi phí ngành Ngân hàng tiết kiệm được

nhờ giải pháp Blockchain (tỷ USD)

Nguồn: McKinsey (2019)

Thứ ba, cải thiện trải nghiệm và tăng khả năng tiếp cận khách hàng

Khi ngày càng nhiều khách hàng sử dụng dịch vụ kỹ thuật số hơn, kỳ vọng của khách hàng cũng cao hơn. Đầu tư vào trải nghiệm khách hàng có thể mang lại tỷ suất lợi nhuận rõ ràng bằng cách mang lại trải nghiệm liền mạch, đa kênh giúp cải thiện việc thu hút và giữ chân khách hàng, đồng thời làm giảm tỷ lệ khách hàng rời bỏ tổ chức. Các dịch vụ kỹ thuật số cũng có thể giúp thu thập thêm dữ liệu hành vi của khách hàng để xác định tốt hơn các nhu cầu mới, tăng khả năng bán chéo và bán thêm sản phẩm dịch vụ cho khách hàng. Theo khảo sát của Accenture (2021), 74% người tiêu dùng cho rằng “dữ liệu sống” với các sở thích cá nhân chi tiết sẽ là cơ sở hữu ích để quản lý các trải nghiệm, sản phẩm, ưu đãi và giải pháp ngân hàng được cá nhân hóa. Các ngân hàng nắm giữ và lưu trữ một lượng lớn các dữ liệu giao dịch, hành vi và nhân khẩu học của khách hàng, theo nhiều nghiên cứu, Big Data được chứng minh là rất quan trọng, đặc biệt liên quan đến việc cải thiện hoạt động tiếp thị trong các ngân hàng thương mại, quản lý quan hệ khách hàng (CRM), phát hiện ngăn chặn gian lận, quản lý rủi ro và ngân hàng đầu tư.

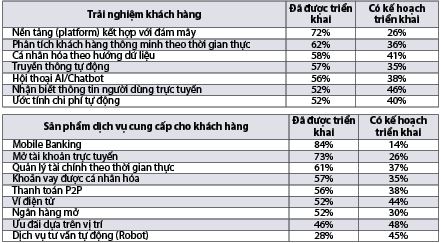

Đặc biệt, trong 10 năm qua, Chatbot là xu hướng nổi bật trong nhiều sản phẩm của lĩnh vực tài chính, ngân hàng. Việc sử dụng Chatbot dự kiến sẽ trở nên phổ biến do sự quen thuộc với thiết bị di động, sở thích nhắn tin hàng ngày của thế hệ Y và thế hệ Z. Các ứng dụng Chatbot của American Express (Amexbot), Bank of America (Erica) lần lượt được coi là những ứng dụng hàng đầu, kỳ vọng thay thế trung tâm hỗ trợ khách hàng (call center). (Bảng 1)

Bảng 1: Tình hình triển khai các giải pháp công nghệ số

tại các tổ chức tài chính

Nguồn: BDO (2021)*

* Dựa trên kết quả khảo sát 100 thành viên ban điều hành cấp cao (C-level)

của các tổ chức tài chính, ngân hàng, tổ chức tín dụng, tổ chức cho vay khác...

có doanh thu hàng năm từ 100 triệu đến 3 tỷ USD

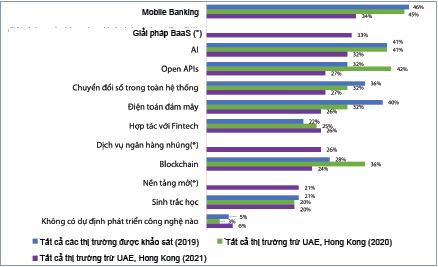

Đại dịch Covid-19 kéo dài trong 2 năm vừa qua đã gây ảnh hưởng mạnh mẽ và làm gián đoạn các hoạt động trên toàn cầu. Các tổ chức buộc phải chuyển hướng sang làm việc tại nhà và sử dụng các giải pháp công nghệ hỗ trợ hoạt động này. Cùng với đó, tần suất các cuộc tấn công và lừa đảo qua mạng ngày càng tăng. Theo nghiên cứu của Finastra (2021), 83% tổ chức tài chính được khảo sát đã tăng cường đầu tư vào an ninh mạng trong quá trình diễn ra Covid-19, trong đó tỷ lệ lần lượt tại khu vực UAE là 87%, Mỹ là 83%, Singapore là 85% và Hong Kong là 81%. Phần lớn các tổ chức tài chính trên toàn thế giới đều nhận định rằng, đại dịch Covid-19 đang trở thành động lực thúc đẩy tích hợp công nghệ mới trong các tổ chức. Ngân hàng di động, giải pháp ngân hàng như dịch vụ (BaaS) và công nghệ AI là những lĩnh vực phát triển mạnh nhất trong năm 2021 (Biểu đồ 2).

Biểu đồ 2: Xu hướng đầu tư công nghệ trong 12 tháng tới

(*) Bắt đầu thực hiện khảo sát từ cuối năm 2021

Nguồn: Finastra (2021)

2.2. Xu hướng tại Việt Nam Hệ thống ngân hàng Việt Nam đã có những bước tiếp cận nhanh chóng với CMCN 4.0 khi nhu cầu ứng dụng và phát triển công nghệ cao trong hoạt động của các ngân hàng tăng lên theo hướng tự phát triển và nâng cao khả năng cạnh tranh của mình. Phần lớn các ngân hàng Việt Nam đã thực hiện hoặc đang trong quá trình phát triển các chiến lược chuyển đổi kỹ thuật số bao gồm số hóa các phân đoạn kinh doanh nhất định, quy trình nội bộ và các kênh đầu cuối. Một số xu hướng chính có thể kể đến trong thời gian qua như sau:

Thứ nhất, các ngân hàng đã chú trọng phát triển dịch vụ theo hướng tăng trải nghiệm khách hàng. Các ngân hàng thương mại trong nước đã tăng cường cung cấp các dịch vụ ngân hàng số cho khách hàng. Những ngân hàng thương mại lớn trong hệ thống nhanh chóng phát triển những dịch vụ mới, như Techcombank, VIB cho phép khách hàng chuyển tiền qua mạng xã hội (Facebook, Zalo,..), rút tiền tại ATM không cần dùng thẻ. VPBank đã ứng dụng công nghệ phân tích dữ liệu của IBM để đồng bộ hóa dữ liệu khách hàng, hỗ trợ phân tích hành vi khách hàng nhanh chóng. Đối với dịch vụ thanh toán, các ngân hàng đã triển khai nhiều phương thức, kênh thanh toán đa dạng, tiện lợi, nhanh chóng, 24/7 như QR Code, thanh toán không tiếp xúc, Visa và POS trên thiết bị di động (mVisa, mPOS). Trong đó, QR Code và thanh toán không chạm là hai phương thức thanh toán được triển khai mạnh mẽ nhất. Các ứng dụng ngân hàng từ việc chỉ cung cấp các dịch vụ lõi là dịch vụ tài chính như thanh toán, huy động, cho vay cũng đã dần phát triển và mở rộng sang nhiều dịch vụ khác như thanh toán các dịch vụ tiện ích cơ bản (điện, nước, viễn thông), thanh toán các dịch vụ công (giáo dục, y tế), mua sắm hàng hóa dịch vụ, bảo hiểm, du lịch, giải trí…

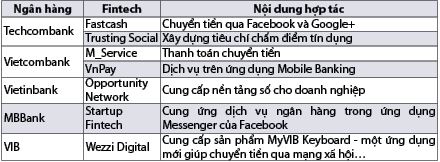

Thứ hai, các ngân hàng đã có định hướng chuyển đổi mô hình kinh doanh, dịch chuyển từ ngân hàng truyền thống sang ngân hàng số (ví dụ như các dự án ngân hàng số Timo của VPBank, LiveBank của TPBank hay BIDV) hoặc hướng tới phát triển hệ sinh thái dịch vụ ngân hàng thông qua hợp tác với Fintech, Bigtech nhằm xây dựng ngân hàng mở với hệ sinh thái dịch vụ ngân hàng đầy đủ. Trong đó, liên kết, hợp tác giữa các ngân hàng thương mại với các công ty Fintech trên nền tảng của Bigtech là một xu hướng nổi bật. Lĩnh vực hợp tác chủ yếu giữa các ngân hàng với Fintech tập trung ở lĩnh vực thanh toán (giải pháp thanh toán di động, ví điện tử hay trung gian thanh toán) và xác thực khách hàng. Một số ngân hàng cũng đi tiên phong trong việc hợp tác và đầu tư với Fintech và đã đạt được những thành công nhất định như như: VPBank và Mastercard công bố hợp tác với Amazon Web Services (AWS) phát hành thẻ tín dụng Mastercard - VPBiz cho các doanh nghiệp SMEs thực hiện thanh toán các nhu cầu sử dụng điện toán đám mây của AWS; VietinBank đang hợp tác với các công ty Fintech, như: ON (Anh), BE Group (Thụy Điển),… trong các lĩnh vực khác nhau nhằm đưa ra các sản phẩm mang yếu tố công nghệ và tài chính - ngân hàng để phục vụ khách hàng; BIDV đã kết nối với 24 công ty Fintech, 756 nhà cung cấp dịch vụ để cung cấp trên 1.500 dịch vụ thanh toán chi tiêu cho khách hàng…

Mặc dù vậy, nhìn chung, nhiều ngân hàng tại Việt Nam mới đang đạt đến mức triển khai hệ thống phân phối đa kênh, liên kênh mà chưa thực sự đạt tới trạng thái hợp kênh hoặc mới chỉ dừng ở mức độ hợp kênh giữa Internet và Mobile Banking. Hơn nữa, điều kiện Việt Nam hiện cũng chưa đáp ứng được phát triển của hệ sinh thái ngân hàng mở. IoT tại Việt Nam còn chưa phổ biến, việc nhúng hệ sinh thái dịch vụ ngân hàng vào cuộc sống hàng ngày của khách hàng qua các thiết bị công nghệ chưa thể diễn ra. (Bảng 2)

Bảng 2: Thực trạng hợp tác với Fintech của một số ngân hàng Việt Nam

Nguồn: Tổng hợp của tác giả

Về mô hình quản trị nội bộ, nhiều ngân hàng bắt đầu có sự chuyển đổi sang mô hình quản trị dựa trên dữ liệu, điển hình Techcombank đã thành lập Khối Dữ liệu và Phân tích (DnA) trong năm 2020. Các ngân hàng cũng đồng thời đã bắt đầu triển khai phương thức làm việc theo mô hình Agile. Ví dụ, Techcombank đã tạo ra môi trường văn hóa “phẳng” linh hoạt tại Techcombank Agile Center, nơi hầu như không có khoảng cách “cấp bậc” giữa nhân viên và lãnh đạo, có những khu vực họp nhóm nhỏ được thiết kế như một góc của quán cafe với những mảng vách nhẹ có thể biến thành tấm bảng trắng để dễ dàng trình bày ý tưởng và thảo luận, phản biện. Bên cạnh đó, nhiều ngân hàng đã thành lập trung tâm ngân hàng số hoặc trung tâm giải pháp tài chính. Ví dụ, BIDV thành lập Trung tâm ngân hàng số để xây dựng hệ sinh thái tài chính tiêu dùng; MBB và LienvietPostbank cũng thành lập khối ngân hàng số; ACB thành lập Team công nghệ dưới sự điều hành trực tiếp của CEO hay Hội đồng quản trị; Vietinbank đã quyết định thành lập Trung tâm Phát triển Giải pháp tài chính khách hàng.

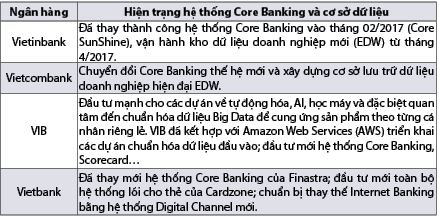

Thứ ba, nâng cấp, đổi mới và xây dựng cơ sở hạ tầng kỹ thuật số hiện đại. Hiện nay, nhiều ngân hàng đã chú trọng đầu tư đổi mới công nghệ và quan tâm tới an ninh, bảo mật theo tiêu chuẩn quốc tế. Một số ngân hàng hoạt động trên nền tảng đa kênh để đảm bảo trải nghiệm khách hàng, phân tích hành vi và thu hút khách hàng nhờ hiểu biết sâu sắc về cá nhân khách hàng, ví dụ như OCB mới áp dụng nền tảng hợp kênh (Omni Channel). Để phục vụ cho việc phân tích dữ liệu, nhiều ngân hàng đã tiến hành nâng cấp ngân hàng lõi (Core Banking) cũng như cơ sở dữ liệu ngân hàng (Enterprise Data Warehouse - EDW). (Bảng 3)

Bảng 3: Thực tế triển khai nâng cấp hệ thống Core Banking

và cơ sở dữ liệu ở một số ngân hàng

Nguồn: Tổng hợp của tác giả

Ngoài ra, nhiều công nghệ số mới đã và đang được triển khai tại các ngân hàng:

- Công nghệ thanh toán trên thiết bị di động: Đây là công nghệ được áp dụng phổ biến nhất, một loạt các ứng dụng thanh toán trên di động ra đời như Vietcombank DigiBank, MyVIB, F@st Mobile (Techcombank), TPBank Mobile, Agribank E-Mobile Banking, Vietinbank Ipay, eFAST, OCB OMNI…

- Công nghệ trắc sinh học: Phục vụ cho việc định danh khách hàng điện tử (eKYC) trên không gian số, đến cuối năm 2021 có 21 ngân hàng chính thức triển khai với hơn 2.200.000 tài khoản được mở và đang hoạt động với số lượng giao dịch đạt khoảng 23 triệu món.

- Phân tích dữ liệu: AI tại các ngân hàng hiện nay chủ yếu phục vụ cho việc tuân thủ (AML) và vận hành, tuy nhiên bước đầu một số ngân hàng cũng đã bắt đầu nghiên cứu AI cho mục đích phân tích hành vi khách hàng. Ví dụ, BIDV thí điểm ứng dụng AI Watson phân tích dữ liệu khách hàng, Techcombank đang triển khai sử dụng AI để phân tích xu hướng, hành vi tiêu dùng để phát triển dịch vụ mang tính cá nhân hóa cao, VIB ứng dụng hiệu quả AI kết hợp với Big Data, e-signature trong quy trình phê duyệt và phát hành thẻ tín dụng cho phép khách hàng chỉ cần mất 15 - 30 phút (bằng 1/500 thời gian trung bình trên thị trường) để mở thẻ tín dụng...

- Công nghệ đám mây: Được sử dụng để gia tăng tính linh hoạt và khả năng tương tác, đồng bộ hóa với các đối tác. Tháng 9/2021, Techcombank đã công bố lựa chọn AWS là nhà cung cấp dịch vụ điện toán đám mây và dự kiến sẽ chuyển phần lớn các ứng dụng từ trung tâm dữ liệu ngân hàng lên AWS; VIB cũng đã ký kết chương trình hợp tác với AWS để chuyển các dự án đổi mới công nghệ trên nền tảng Cloud Computing...

- Giao diện lập trình ứng dụng mở (Open API): Một số ngân hàng tại Việt Nam đã tiên phong trong việc phát triển và ứng dụng Open Banking, Open API như các ngân hàng VietinBank, OCB, Agribank, Bắc Á, BIDV, VPBank, Vietcombank... Trong đó, VietinBank đã có hơn 127 API được cung cấp trên thị trường và có quan hệ với hơn 73 đối tác (nền tảng iConnect); OCB hiện đã triển khai hơn 30 Open API; BIDV triển khai nền tảng BIDV Paygate; ứng dụng ngân hàng số Timo kết hợp với VPBank, Bản Việt… Gần đây nhất, TPBank cũng vừa giới thiệu dịch vụ kết nối thanh toán qua Open API, giúp những doanh nghiệp lớn có nhu cầu thực hiện hàng nghìn lệnh chuyển tiền mỗi ngày.

- Công nghệ IoT và thực tế ảo/thực tế tăng cường: Gần đây, BIDV đã ra mắt vũ trụ ngân hàng số thế hệ mới trên nền tảng công nghệ thực tế ảo mở rộng (XR) bao trùm giữa công nghệ thực tế ảo (VR), thực tế ảo tăng cường (AR) để cung cấp trải nghiệm vật lý và kỹ thuật số kết hợp cho khách hàng.

- Công nghệ Blockchain về cơ chế trao đổi giá trị và thanh toán: Các ngân hàng đã nghiên cứu và ứng dụng công nghệ Blockchain ở một số dịch vụ nhất định. Cụ thể, một số ngân hàng Việt Nam đã gia nhập Contour - mạng lưới tài chính thương mại mở, nhằm mục đích tăng cường khả năng tài trợ thương mại trên nền tảng số bao gồm HDBank, HSBC, VCB, Vietinbank, MB...; NAPAS và ba ngân hàng gồm VietinBank, VIB, TPBank đã thử nghiệm thành công mô hình chuyển tiền trên Blockchain, đồng thời cũng sử dụng chung điện toán đám mây; TPBank tham gia hệ thống thanh toán, chuyển tiền xuyên biên giới trên nền tảng Ripple...

3. Những vấn đề đặt ra cùng với sự phát triển các sản phẩm, dịch vụ ngân hàng ứng dụng công nghệ 4.0 tại Việt Nam

Mặc dù, ngành Ngân hàng đang đứng trước nhiều lợi thế, cơ hội lớn để phát triển, nhưng CMCN 4.0 vẫn đang đặt ra một số thách thức lớn đối với sự phát triển của ngành Ngân hàng Việt Nam trong thời gian tới. Cụ thể:

Thứ nhất, về khuôn khổ pháp lý

Đây là thách thức quan trọng nhất, điều kiện tiên quyết để có thể đẩy mạnh ứng dụng công nghệ số phát triển các sản phẩm dịch vụ, cải tiến hoạt động kinh doanh ngân hàng. Một số vấn đề về hành lang pháp lý đang là trở ngại lớn đối với ngân hàng. Luật Giao dịch điện tử và quy định về giao dịch điện tử trong ngành Ngân hàng được ban hành từ năm 2005 đến nay nhiều quy định đã không còn tương thích với chuyển đổi số, ứng dụng công nghệ số nói chung và hoạt động ngân hàng nói riêng về các vấn đề như: Chữ ký điện tử, hợp đồng điện tử, giao kết điện tử… Các quy định về kế toán, chữ viết, chữ ký, luân chuyển và lưu trữ chứng từ kế toán... dường như phù hợp với quy trình thủ công (hai chữ ký, bản giấy, ký tươi...) hoặc quy trình thủ công được số hóa, trong khi ứng dụng công nghệ 4.0 cho phép thay đổi quy trình thực hiện theo các mô hình mới. Các quy định liên quan đến hoạt động cho vay cũng chưa phù hợp để áp dụng tự động hóa hoàn toàn khâu phê duyệt, thẩm định, giám sát sau cho vay đặc biệt là đối với nhu cầu các khoản vay nhỏ lẻ phục vụ tiêu của khách hàng cá nhân, chưa có quy định về phát hành thẻ ngân hàng, quy định về nghiệp vụ ngoại hối bằng phương thức điện tử. Bên cạnh đó, ngân hàng hiện gặp nhiều khó khăn trong hợp tác với Fintech bởi chưa có văn bản pháp lý quy định về cơ chế hợp tác. Trong khi các lĩnh vực cụ thể còn có những thiếu hụt về khung pháp lý, ngành Ngân hàng hiện nay cũng chưa có quy định về Cơ chế thử nghiệm có kiểm soát (Sandbox) để thử nghiệm, thí điểm các mô hình, sản phẩm, dịch vụ đổi mới sáng tạo.

Thứ hai, về nhận thức của người dùng với các sản phẩm dịch vụ tài chính số

Sự gia tăng trong thu nhập, dịch chuyển trong kết cấu dân cư cùng với sự phát triển nhanh chóng của khoa học công nghệ khiến tỷ lệ khách hàng sử dụng các dịch vụ ngân hàng trực tuyến gia tăng nhanh chóng. Tuy nhiên, khách hàng các sản phẩm dịch vụ tài chính số còn một số hạn chế:

(i) Mức độ hiểu biết và khả năng ứng dụng công nghệ không đồng đều giữa các đối tượng khách hàng; (ii) Mức độ yên tâm vào tính bảo mật thông tin, tính chính xác của các giao dịch trên không gian số ở một số phân khúc khách hàng (nhất là tầng lớp trung niên trở lên) còn cần nhiều thời gian để cải thiện. Trong giai đoạn từ tháng 5/2020 đến tháng 5/2021, theo báo cáo của Bộ Công an, đã phát hiện hơn 5.400 vụ lừa đảo chiếm đoạt tài sản với số tiền hàng nghìn tỷ đồng, gần một nửa là qua không gian mạng, tăng 1,5 lần so với cùng kỳ năm trước. Nguyên nhân chính bởi các chương trình giáo dục, nâng cao nhận thức về dịch vụ ngân hàng trong kỷ nguyên số chưa thực sự được triển khai một cách bài bản và đầy đủ để có thể phổ cập tới khách hàng theo mọi lứa tuổi.

Thứ ba, về nhân sự chất lượng cao trong ngành tài chính, ngân hàng

Thị trường lao động trong ngành Ngân hàng sẽ thay đổi theo hướng giảm giao dịch viên, nhân sự trực tiếp kinh doanh tại chi nhánh,… và gia tăng nguồn nhân lực chất lượng cao, chuyên sâu về nghiệp vụ tài chính, ngân hàng, đồng thời am hiểu lĩnh vực công nghệ thông tin. Vấn đề về nhân sự chất lượng cao là một thách thức đối với không chỉ ngành Ngân hàng mà cả những ngành khác. Các quốc gia phát triển như Mỹ đã đưa các giáo trình về AI, học máy vào giảng dạy MBA (Thạc sĩ quản trị kinh doanh) và trong các trường đại học; Hàn Quốc, Đài Loan cũng đã có giai đoạn đào tạo, chuẩn bị nguồn nhân lực chất lượng cao trong khi ở Việt Nam nguồn nhân lực phân khúc này vẫn còn rất hạn chế. Theo khảo sát của Tập đoàn Dữ liệu quốc tế (IDG), tại Việt Nam nhân lực sẵn sàng cho công nghệ số chưa cao, các chương trình đào tạo đại học thay đổi rất chậm so với xu thế là nguyên nhân chính dẫn tới sự chậm phát triển này.

4. Kết luận

CMCN 4.0 mang lại cơ hội thúc đẩy tăng trưởng kinh tế, tăng năng suất xã hội và có những tác động trực tiếp sâu sắc đến ngành tài chính, ngân hàng. Ngân hàng Việt Nam cũng không nằm ngoài xu hướng chung của thế giới, đa số các ngân hàng đã hoặc đang trong quá trình phát triển các chiến lược chuyển đổi kỹ thuật số bao gồm số hóa các phân đoạn kinh doanh nhất định, quy trình nội bộ và các kênh đầu cuối. Tuy nhiên, việc chuyển đổi và ứng dụng công nghệ số trong lĩnh vực ngân hàng tại Việt Nam hiện vẫn còn ở mức độ thấp do hệ sinh thái còn đang trong quá trình hoàn thiện và cũng phải đối mặt với nhiều thách thức, trong đó, một trong những vấn đề quan trọng nhất là thiếu hụt khung pháp lý liên quan đến tài chính số và các giao dịch điện tử. Với tốc độ phát triển nhanh chóng của công nghệ, các sản phẩm dịch vụ ứng dụng công nghệ số trong lĩnh vực ngân hàng tiếp tục sẽ mở rộng trong tương lai gần. Các cơ quan quản lý cần nắm bắt được thay đổi của thị trường, cũng như có các biện pháp tạo điều kiện cho sự phát triển ứng dụng công nghệ số trong lĩnh vực tài chính, ngân hàng đảm bảo các tổ chức tín dụng trong nước có khả năng cạnh tranh với khu vực và thế giới.

Tài liệu tham khảo:

1. Amir Mehdiabadi, Mariyeh Tabatabeinasab, Cristi Spulbar, Amir Karbassi Yazdi và Ramona Birau (2020), Are We Ready for the Challenge of Banks 4.0? Designing a Roadmap for Banking Systems in Industry 4.0, International Journal of Financial Studies.

2. Badr Machkour, Ahmed Abriane (2020), Industry 4.0 and its Implications for the Financial Sector, Procedia Computer Science 177 (2020) 496-502.

3. Capgemini, Efma (2020), World Fintech Report 2020, https://fintechworldreport.com/wp-content/uploads/sites/9/2020/04/World-FinTech-Report-WFTR-2020_Web.pdf

4. Deloitte (2021), Digital banking redefined in 2021, https://www2.deloitte.com/content/dam/

Deloitte/ie/Documents/FinancialServices/ie-digital-banking-maturity-2020.pdf

5. Finastra (2021), Financial Services State of the Nation Survey 2021, https://www.finastra.com/sites/default/files/documents/2021/06/financial-services-state-of-the-nation-survey-2021.pdf

6. Nguyễn Viết Lợi, Lưu Ánh Nguyệt (2018), Cách mạng công nghiệp lần thứ tư: Cơ hội và thách thức trong lĩnh vực ngân hàng, Kỷ yếu hội thảo khoa học “Ngành ngân hàng Việt Nam với cuộc Cách mạng công nghiệp lần thứ tư”.

7. McKinsey (2019), Industry 4.0 – Capturing value at scale in discrete manufacturing, https://www.mckinsey.com/~/media/mckinsey/industries/advanced%20electronics/our%20insights/capturing%20value%20at%20scale%20in%20discrete%20manufacturing%20with%20industry%204%200/industry-4-0-capturing-value-at-scale-in-discrete-manufacturing-vf.pdf

8. McKinsey (2019), Blockchain and retail banking: Making the connection, https://www.mckinsey.com/~/media/mckinsey/industries/financial%20services/our%20insights/blockchain%20and%20retail%20banking%20making%20the%20connection/blockchain-and-retail-banking.pdf?shouldIndex=false

9. UNCTAD (2021), Catching technological waves – Innovation with equity, Technology and innovation report 2021, https://unctad.org/system/files/official-document/tir2020_en.pdf

ThS. Tô Thị Diệu Loan

Trường Đào tạo và Phát triển nguồn nhân lực Vietcombank

https://tapchinganhang.gov.vn