Tóm tắt: Kể từ khi được thành lập đến nay, Ngân hàng Chính sách xã hội (NHCSXH) Việt Nam đã thực hiện các chương trình tín dụng chính sách xã hội góp phần không nhỏ trong việc hỗ trợ cải thiện cuộc sống người dân, thực hiện nhiều chương trình lớn của Chính phủ dành cho người nghèo và các đối tượng chính sách, thực hiện mục tiêu xóa đói, giảm nghèo ở nước ta mang lại hiệu quả tích cực giúp hộ nghèo và các đối tượng chính sách có cơ hội vươn lên thoát nghèo, cải thiện chất lượng cuộc sống, nâng cao năng lực sản xuất. Trong quá trình triển khai các chương trình, chất lượng tín dụng là vấn đề được NHCSXH dành sự quan tâm đặc biệt. Bài nghiên cứu tập trung phân tích chất lượng tín dụng chính sách xã hội tại chi nhánh NHCSXH tỉnh Cà Mau, từ đó đưa ra một số giải pháp phù hợp.

Từ khóa: Chất lượng tín dụng chính sách xã hội, NHCSXH.

ENHANCING THE SOCIAL POLICY CREDIT QUALITY AT THE VIETNAM BANK FOR SOCIAL POLICIES - CA MAU BRANCH

Abstract: Since its establishment, the Vietnam Bank for Social Policies (VBSP) has implemented social policy credit programs, significantly contributing to the improvement of people's lives, implementing many major government programs for policy beneficiaries, implementing the goal of hunger eradication and poverty reduction in our country, bringing positive effects to help poor households and policy beneficiaries have opportunities to escape poverty, improve quality of life and enhance production capacity. During the implementation of programs, credit quality is an issue that VBSP pays special attention to. The research focuses on analyzing the quality of social policy credit at the Vietnam Bank for Social Policies - Ca Mau branch, thereby providing some appropriate solutions.

Keywords: Social policy credit quality, social policy bank.

1. Tổng quan về chất lượng tín dụng chính sách xã hội

Theo từ điển thuật ngữ Wikipedia: “Chất lượng tín dụng là một phạm trù phản ánh mức độ rủi ro trong bảng tổng hợp cho vay của một tổ chức tín dụng”. Chất lượng tín dụng chính sách xã hội thể hiện ở việc cho vay đúng đối tượng thụ hưởng, khả năng tiếp cận vốn của khách hàng, sự đa dạng và ý nghĩa của các chương trình vay vốn, mức độ tác động đến nền kinh tế nói chung và đến việc giảm nghèo, đảm bảo an sinh xã hội; ngoài ra còn thể hiện ở các chỉ tiêu định lượng về nợ quá hạn, nợ khoanh, tỉ lệ thu lãi... của các khoản tín dụng chính sách xã hội cấp cho các đối tượng chính sách.

Xét về mặt kinh tế, chất lượng tín dụng chính sách xã hội trước hết thể hiện ở việc vốn tín dụng ưu đãi của NHCSXH được truyền tải đến đúng đối tượng cần vốn và được sử dụng một cách có hiệu quả, mang lại giá trị kinh tế thiết thực để người nghèo vay vốn có thu nhập, nâng dần mức sống, thoát được ngưỡng đói, nghèo, hòa nhập cộng đồng, trên cơ sở đó thúc đẩy sự phát triển kinh tế và lưu thông hàng hóa, góp phần giải quyết công ăn việc làm, khai thác khả năng tiềm ẩn trong nền kinh tế, đẩy mạnh sản xuất, giải quyết tốt mối quan hệ tăng trưởng tín dụng và tăng trưởng kinh tế giúp người nghèo xác định rõ trách nhiệm trong quan hệ vay - mượn, tập trung sản xuất, kinh doanh, tạo thu nhập để trả nợ ngân hàng.

Xét về góc độ xã hội, tín dụng chính sách xã hội là một trong những giải pháp để thực hiện chương trình mục tiêu quốc gia về xóa đói, giảm nghèo. Do đó, chất lượng tín dụng chính sách xã hội được phản ánh trước hết ở hiệu quả mang lại như thế nào trong quá trình giúp các đối tượng chính sách có vốn sản xuất, giải quyết việc làm, nâng cao thu nhập.

Chất lượng tín dụng chính sách xã hội tốt sẽ tạo điều kiện cho NHCSXH làm tốt các chức năng trung gian tín dụng trong nền kinh tế quốc dân, là cầu nối giữa tiết kiệm và đầu tư, góp phần điều hòa vốn trong nền kinh tế, tiết kiệm chi phí lưu thông trong xã hội, đảm bảo cho việc ổn định lưu thông tiền tệ. Nâng cao chất lượng tín dụng chính sách xã hội là cơ sở để cải thiện vòng quay vốn tín dụng của NHCSXH, tạo điều kiện để các khách hàng thuộc đối tượng tín dụng chính sách xã hội được tiếp cận nguồn vốn chính thức với chi phí hợp lí. Chất lượng tín dụng chính sách xã hội được cải thiện góp phần làm lành mạnh quan hệ tín dụng, hoạt động tín dụng chính sách xã hội được mở rộng với các thủ tục đơn giản hóa, thuận tiện nhưng vẫn tuân thủ các nguyên tắc tín dụng sẽ góp phần cho vay đúng các đối tượng được thụ hưởng, tiến tới xóa bỏ tình trạng cho vay nặng lãi vẫn đang tồn tại ở nông thôn, vùng sâu, vùng xa... hiện nay.

2. Thực trạng chất lượng tín dụng chính sách tại chi nhánh NHCSXH tỉnh Cà Mau

Qua 20 năm hoạt động, được sự quan tâm của cấp ủy Đảng, chính quyền các cấp, sự phối hợp chặt chẽ của các sở, ngành có liên quan và các hội đoàn thể nhận ủy thác, sự chỉ đạo sát sao của NHCSXH Việt Nam, cùng với sự phấn đấu nỗ lực vượt khó của tập thể cán bộ, viên chức, chi nhánh NHCSXH tỉnh Cà Mau đã hoàn thành tốt nhiệm vụ được giao, góp phần vào sự phát triển kinh tế - xã hội của tỉnh. Trong thời gian qua, chi nhánh NHCSXH tỉnh Cà Mau đã giải ngân cho 716.769 lượt hộ nghèo và các đối tượng chính sách; góp phần giúp cho 356.966 lượt hộ nghèo, hộ cận nghèo và hộ mới thoát nghèo được vay vốn (số hộ vượt qua ngưỡng nghèo là 81.566 hộ); giải quyết việc làm cho 64.073 lao động; giúp cho 44.653 học sinh, sinh viên có vốn để trang trải chi phí học tập; có 150.339 công trình nước sạch và vệ sinh môi trường nông thôn; xây dựng trên 12.259 căn nhà cho người nghèo… Bên cạnh những kết quả đã đạt được, thời gian qua, thực trạng tín dụng tại chi nhánh NHCSXH tỉnh Cà Mau còn tồn tại một số khó khăn, chất lượng tín dụng còn chưa thực sự ổn định, bền vững.

Về tăng trưởng dư nợ

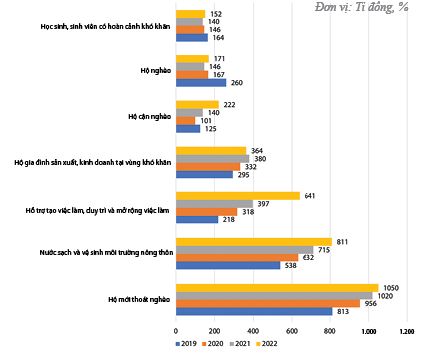

Dư nợ tại chi nhánh NHCSXH tỉnh Cà Mau trong những năm qua, đặc biệt là từ năm 2019 đến nay có sự tăng trưởng tốt. (Hình 1)

Hình 1: Một số chương trình tín dụng tại chi nhánh NHCSXH tỉnh Cà Mau giai đoạn 2019 - 2022

Nguồn: Chi nhánh NHCSXH tỉnh Cà Mau

Ngoài một số chương trình tín dụng có xu hướng tăng trưởng ổn định do đối tượng không hạn chế, chỉ hạn chế theo đơn vị hành chính như cho vay nước sạch và vệ sinh môi trường nông thôn; cho vay hộ gia đình sản xuất, kinh doanh tại vùng khó khăn; chương trình tín dụng đối với học sinh, sinh viên có hoàn cảnh khó khăn phụ thuộc vào nhu cầu phát sinh thực tế; cơ cấu dư nợ có xu hướng chuyển dịch dần từ chương trình cho vay hộ nghèo, hộ cận nghèo sang chương trình cho vay hộ mới thoát nghèo và chương trình cho vay hỗ trợ tạo việc làm, duy trì và mở rộng việc làm.

Về tình hình nợ quá hạn, nợ khoanh

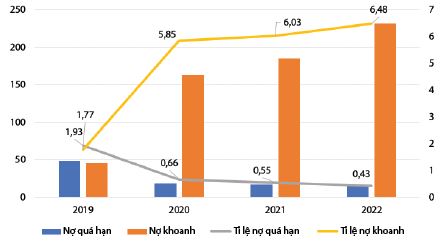

Nợ quá hạn tại chi nhánh NHCSXH tỉnh Cà Mau có xu hướng giảm sâu trong giai đoạn 2019 - 2022 nhưng cơ cấu nợ xấu chủ yếu lại chuyển dịch từ nợ quá hạn sang nợ khoanh, đồng thời, phát sinh tăng thêm nhiều nợ khoanh mới, tiềm ẩn nguy cơ rủi ro cao. (Hình 2)

Hình 2: Tình hình nợ quá hạn và nợ khoanh

tại chi nhánh NHCSXH tỉnh Cà Mau giai đoạn 2019 - 2022

Đơn vị tính: Tỉ đồng, %

Nguồn: Chi nhánh NHCSXH tỉnh Cà Mau

Năm 2022, nợ quá hạn là 15.485 triệu đồng, chiếm 0,43%, giảm 33.457 triệu đồng so với năm 2019, thấp hơn so với tỉ lệ của 05 tỉnh khu vực Đồng bằng sông Cửu Long (1,03%) nhưng cao hơn so với bình quân chung toàn quốc (0,19%). Nợ quá hạn tại chi nhánh NHCSXH tỉnh Cà Mau tập trung chủ yếu ở nhóm hộ vay bỏ đi không có mặt ở địa phương nhưng không có thông tin hoặc có thông tin địa chỉ không rõ ràng. Bên cạnh đó, còn nhiều hộ vay vốn nhưng ý thức kém, cố tình lợi dụng nguồn vốn tín dụng ưu đãi, hoặc có khả năng nhưng cố tình chây ỳ không trả nợ (chiếm 12%/tổng nợ quá hạn) dẫn đến khó khăn trong công tác thu hồi nợ quá hạn. Trong thời gian qua, công tác tuyên truyền, vận động, giáo dục ý thức của người vay trước, trong và sau khi cho vay đã được tập trung triển khai quyết liệt, thậm chí tiến hành khởi kiện ra tòa nhưng hiệu quả còn thấp. Điều này cũng phù hợp với kết quả khảo sát thực tế khi 100% số người được khảo sát cho rằng nguyên nhân chính là do hộ vay bỏ đi khỏi nơi cư trú. Tiếp đến, 57,1% ý kiến cho rằng nguyên nhân do hộ vay đi làm ăn xa và 46,4% ý kiến cho rằng nguyên nhân do hộ vay chây ỳ, 14,3% ý kiến cho rằng nguyên nhân do công tác bình xét cho vay và chế tài xử lí chưa mạnh, không đủ tính răn đe.

Về chất lượng hoạt động của tổ tiết kiệm và vay vốn (TK&VV)

Chất lượng hoạt động của tổ TK&VV là một trong những yếu tố then chốt quyết định chất lượng hoạt động, chất lượng tín dụng chính sách xã hội tại NHCSXH. Tổ TK&VV là nơi triển khai hầu như toàn bộ các nghiệp vụ tín dụng chính sách xã hội của ngân hàng, từ khâu bình xét cho vay, xét duyệt phương án vay vốn, đôn đốc thu hồi gốc, lãi, xử lí nợ đến hạn, nợ bị rủi ro, nợ chây ỳ… Do đó, nâng cao chất lượng hoạt động của tổ TK&VV luôn là mục tiêu hàng đầu trong công tác tín dụng tại chi nhánh NHCSXH tỉnh Cà Mau. Năm 2022, toàn Chi nhánh có 2.201 tổ TK&VV xếp loại tốt (tăng 1.614 tổ so với năm 2019), chiếm 85,41%, cao hơn 16,73% so với bình quân chung 05 tỉnh Đồng bằng sông Cửu Long nhưng thấp hơn 8,14% so với bình quân chung toàn quốc. (Bảng 1)

Bảng 1: Chất lượng hoạt động của tổ TK&VV

tại chi nhánh NHCSXH tỉnh Cà Mau giai đoạn 2019 - 2022

Đơn vị tính: Số tổ, %

Nguồn: Chi nhánh NHCSXH tỉnh Cà Mau

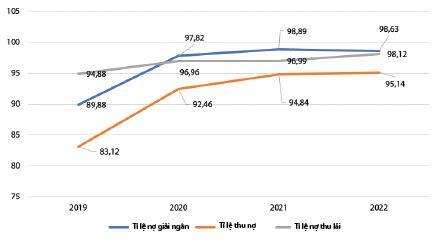

Về chất lượng hoạt động giao dịch xã

Trong thời gian qua, chi nhánh NHCSXH tỉnh Cà Mau luôn tập trung vào các chỉ tiêu giao dịch tại xã nhằm nâng cao chất lượng hoạt động giao dịch xã. Năm 2022, hoạt động giao dịch tại xã đã thực hiện 96,34% tổng giao dịch của chi nhánh NHCSXH tỉnh Cà Mau với khách hàng, tăng 16,02% so với năm 2019, cao hơn 1,65% so với bình quân chung của khu vực Đồng bằng sông Cửu Long và cao hơn 0,11% so với bình quân chung toàn quốc. Trong đó, tỉ lệ giải ngân tại điểm giao dịch xã là 98,63% (tăng 8,75% so với năm 2019), tỉ lệ thu nợ tại điểm giao dịch xã là 95,14% (tăng 12,02% so với năm 2019) và tỉ lệ thu lãi tại điểm giao dịch xã là 98,12% (tăng 3,24% so với năm 2019). Hình 3

Hình 3: Chất lượng hoạt động giao dịch xã

tại chi nhánh NHCSXH tỉnh Cà Mau giai đoạn 2019 - 2022

Đơn vị tính: %

Nguồn: Chi nhánh NHCSXH tỉnh Cà Mau

Về các yếu tố khác

Cho vay đúng đối tượng thụ hưởng: Trong những năm qua, nguồn vốn chính sách tín dụng ưu đãi cho vay trên địa bàn tỉnh Cà Mau không ngừng tăng trưởng, ngày càng đáp ứng tốt hơn nhu cầu vay vốn đối với hộ nghèo và các đối tượng chính sách khác. Việc bình xét cho vay được thực hiện đúng đối tượng tương ứng với từng chương trình cho vay theo quy định. Cơ cấu tăng trưởng nguồn vốn có sự chuyển dịch một phần từ nguồn vốn Trung ương sang nguồn vốn địa phương; đã thể hiện sự quan tâm, chỉ đạo quyết liệt của Tỉnh ủy, Hội đồng nhân dân, Ủy ban nhân dân tỉnh Cà Mau, Ban đại diện Hội đồng quản trị NHCSXH các cấp trong triển khai các chương trình tín dụng chính sách xã hội; nhất là sự tăng lên đáng kể từ nguồn vốn ngân sách tỉnh, huyện, thành phố chuyển sang NHCSXH để cho vay hộ nghèo và các đối tượng chính sách khác. Đặc biệt, từ khi có Chỉ thị số 40-CT/TW ngày 22/11/2014 của Ban Bí thư Trung ương Đảng về tăng cường sự lãnh đạo của Đảng đối với tín dụng chính sách xã hội, đến nay, nguồn ngân sách địa phương đã chuyển sang NHCSXH để bổ sung nguồn vốn cho vay với tổng số tiền là 172.995 triệu đồng, tăng 532,1% so với thời điểm khi chưa có Chỉ thị số 40-CT/TW, từ đó, đáp ứng nhu cầu vay vốn giải quyết việc làm, duy trì và mở rộng việc làm, xuất khẩu lao động, góp phần thực hiện các mục tiêu hằng năm của tỉnh Cà Mau về giảm nghèo nhanh và bền vững, xây dựng nông thôn mới, đảm bảo an sinh xã hội trên địa bàn.

Mức độ hài lòng của khách hàng: Theo kết quả khảo sát nhóm nghiên cứu đã thực hiện, với nội dung về các quy định của ngân hàng (số lượng vốn vay, lãi suất, thủ tục, thời gian vay vốn) có 86,9% đối tượng được khảo sát cho ý kiến đã phù hợp, chưa cần thiết thay đổi, điều chỉnh; 13,1% cho ý kiến đã phù hợp nhưng nên thay đổi, điều chỉnh để hỗ trợ tốt hơn. Các ý kiến góp ý tập trung vào việc bổ sung nguồn vốn và nâng mức cho vay. Về thủ tục vay vốn tại NHCSXH, 55,2% đối tượng được khảo sát cho rằng thủ tục vay vốn rất nhanh chóng, thuận lợi; 43,1% ý kiến cho rằng thủ tục vay vốn nhanh chóng, đơn giản, thuận lợi.

Khả năng tiếp cận vốn tín dụng chính sách xã hội: Nhóm nghiên cứu thực hiện khảo sát với đối tượng là tổ trưởng tổ TK&VV, khách hàng vay tại NHCSXH tỉnh Cà Mau thu được kết quả cho thấy mức độ đáp ứng vốn vay của NHCSXH so với nhu cầu thực tế được đánh giá tốt, trong đó với đối tượng là Tổ trưởng tổ TK&VV, có 31,4% ý kiến cho rằng đáp ứng rất kịp thời, 56,2% ý kiến cho rằng đáp ứng kịp thời, 12,4% ý kiến cho rằng chưa đáp ứng kịp thời; với đối tượng là khách hàng vay vốn, có 61,2% ý kiến cho rằng đáp ứng rất kịp thời, 38,8% ý kiến cho rằng đáp ứng kịp thời, không có ý kiến cho rằng chưa đáp ứng kịp thời. Nguồn vốn từ tín dụng chính sách xã hội góp phần cải thiện thu nhập của các hộ gia đình trên địa bàn tỉnh Cà Mau, 72,4% đối tượng được khảo sát cho rằng nguồn vốn vay đã hỗ trợ gia đình cải thiện tăng thu nhập, ổn định cuộc sống, 25% ý kiến cho rằng nguồn vốn vay đã góp một phần vào việc cải thiện thu nhập, ổn định cuộc sống.

Từ kết quả phân tích và khảo sát thực tế cho thấy chất lượng tín dụng chính sách xã hội tại chi nhánh NHCSXH tỉnh Cà Mau đã có sự cải thiện trong những năm gần đây. Đa số đối tượng được khảo sát đánh giá cao tín dụng chính sách, thể hiện sự hài lòng của khách hàng đối với chi nhánh NHCSXH tỉnh Cà Mau và khả năng đáp ứng nguồn vốn của Chi nhánh; các chương trình tín dụng đã được tổ chức thực hiện kịp thời và đúng chính sách, chế độ; tiền vốn được giải ngân trực tiếp đến người thụ hưởng tại các phiên giao dịch xã, không qua cấp trung gian, trước sự chứng kiến của các hội đoàn thể nhận ủy thác cấp xã, của chính quyền và nhân dân, đảm bảo nguyên tắc quản lí công khai, minh bạch và dân chủ. Tuy nhiên, chất lượng tín dụng chính sách xã hội trên địa bàn còn tồn tại một số khó khăn nhất định, một bộ phận hộ vay vốn chưa nhận thức đầy đủ về trách nhiệm có vay, có trả, ít tích lũy nên chưa chấp hành tốt việc trả lãi, trả nợ gốc đầy đủ, đúng kì hạn; nhiều hộ vay sản xuất, kinh doanh thua lỗ, bỏ đi khỏi nơi cư trú, đi làm ăn xa không xác định được thông tin, địa chỉ; bên cạnh đó, một số trường hợp có điều kiện nhưng thiếu ý thức trả nợ, còn tư tưởng trông chờ, ỷ lại vào chính sách của Nhà nước nên gây khó khăn trong công tác xử lí, thu hồi nguồn vốn chính sách. Chất lượng tín dụng chính sách xã hội tuy đã được cải thiện, tỉ lệ nợ quá hạn ở mức tương đối thấp, tỉ lệ nợ khoanh còn cao tiềm ẩn nhiều rủi ro, nhiều hộ vay bỏ đi khỏi địa phương hoặc chuyển đến nơi khác sinh sống không xác định được địa chỉ, nhưng chưa đủ điều kiện xử lí nợ rủi ro, hộ vay chương trình xuất khẩu lao động nhưng lao động về nước trước hạn và không có khả năng trả nợ, đây cũng là một trong những nguyên nhân dẫn đến tỉ lệ nợ quá hạn và nợ khoanh tăng.

3. Đề xuất một số giải pháp

Nhu cầu về nguồn vốn cũng như mức vay của hộ nghèo và các đối tượng chính sách ngày một tăng nhằm đáp ứng nguồn vốn thực hiện dự án, phương án sản xuất, kinh doanh. Để tổ chức thực hiện có hiệu quả, nâng cao chất lượng các chương trình tín dụng chính sách xã hội góp phần quan trọng trong việc thúc đẩy phát triển kinh tế - xã hội theo định hướng của Đảng và Nhà nước, thực hiện chương trình mục tiêu quốc gia về giảm nghèo bền vững, xây dựng nông thôn mới, bảo đảm an sinh xã hội, ổn định chính trị, trật tự xã hội, an ninh quốc phòng; phát triển nguồn nhân lực, giảm thiểu các tác động của biến đổi khí hậu; tập hợp lực lượng, phát triển hội viên của các hội đoàn thể, góp phần giảm tỉ lệ hộ nghèo trên địa bàn tỉnh Cà Mau, nhóm nghiên cứu đề xuất một số giải pháp sau:

Thứ nhất, chú trọng công tác đào tạo, tập huấn, nâng cao chất lượng tổ TK&VV: Tập huấn cho cán bộ chuyên trách tổ chức chính trị - xã hội nhận ủy thác và Ban quản lí tổ TK&VV để nắm bắt và thực hiện thành thạo các công việc được NHCSXH ủy thác, ủy nhiệm; tập huấn về nghiệp vụ tín dụng chính sách xã hội và sử dụng phần mềm tương tác với NHCSXH phục vụ việc quản lí thông tin người vay và dư nợ vay. Tập huấn tổ TK&VV để nâng cao chất lượng của việc bình xét cho vay, đảm bảo cho vay đúng đối tượng, đúng quy trình, đủ điều kiện vay vốn, có phương án sử dụng vốn vay khả thi, bình xét về mức cho vay, thời hạn cho vay, mục đích sử dụng vốn vay phù hợp; phổ biến người vay nắm rõ quyền lợi và nghĩa vụ khi vay vốn trả nợ gốc, trả lãi. Thường xuyên tập huấn cho trưởng thôn các nội dung liên quan đến hoạt động tín dụng chính sách xã hội, tham gia chứng kiến họp bình xét cho vay, quản lí hộ đi làm ăn xa. Phân tích, chỉ ra nguyên nhân yếu kém của từng tổ TK&VV và bố trí nhân sự tháo gỡ từng vấn đề, phối hợp chặt chẽ giữa NHCSXH với các đơn vị nhận ủy thác và Ủy ban nhân dân các xã, phường, thị trấn trong việc nâng cao chất lượng hoạt động của tổ TK&VV.

Thứ hai, tuân thủ quy trình giao dịch xã, nâng cao chất lượng hoạt động giao dịch xã: Căn cứ quy mô doanh số hoạt động tín dụng của từng xã, điều kiện đáp ứng số lượng cán bộ giao dịch xã để bố trí thời gian giao dịch tại từng điểm giao dịch xã phù hợp. Trước phiên giao dịch xã, cán bộ tín dụng theo dõi địa bàn chủ động phối hợp với các tổ chức hội đoàn thể thực hiện ủy thác đôn đốc Tổ trưởng tổ TK&VV thực hiện việc thu lãi đầy đủ, thông báo xử lí nợ đến hạn đảm bảo kịp thời theo quy định, tránh phải chuyển sang nợ quá hạn sau phiên giao dịch xã.

Thứ ba, nâng cao chất lượng, hiệu quả công tác kiểm tra, giám sát của các tổ chức chính trị - xã hội nhận ủy thác các cấp, theo đó, tổ chức chính trị - xã hội nhận ủy thác cấp tỉnh hằng năm tổ chức kiểm tra 100% tổ chức chính trị - xã hội cấp huyện; tại mỗi huyện kiểm tra ít nhất 01 xã, 01 tổ TK&VV; tổ chức chính trị - xã hội nhận ủy thác cấp huyện hằng năm kiểm tra 100% hội, đoàn thể cấp xã; tại mỗi xã được kiểm tra, phải kiểm tra ít nhất 15% tổ TK&VV; tổ chức chính trị - xã hội cấp xã hằng năm kiểm tra 100% tổ TK&VV; tại mỗi tổ TK&VV được kiểm tra phải kiểm tra ít nhất 05 hộ vay vốn để nắm tình hình sử dụng vốn của hộ vay vốn.

Thứ tư, chú trọng công tác quản lí và thu nợ khoanh: Phối hợp với chính quyền địa phương, các tổ chức chính trị - xã hội, tổ TK&VV thực hiện rà soát đánh giá lại khả năng trả nợ; tích cực tuyên truyền, đôn đốc, nhắc nhở, vận động người vay thực hiện gửi tiền tiết kiệm trong thời gian đang khoanh nợ để có thể trả được món nợ khoanh khi đến hạn; thực hiện rà soát, phân tích, đánh giá cụ thể theo từng nhóm nguyên nhân và cập nhật thường xuyên khi có biến động.

Tài liệu tham khảo:

1. Luật số 47/2010/QH12, Luật Các tổ chức tín dụng.

2. Nghị định số 78/2002/NĐ-CP ngày 04/10/2002 của Chính phủ về tín dụng đối với người nghèo và các đối tượng chính sách khác.

3. Chỉ thị số 40-CT/TW ngày 22/11/2014 của Ban Bí thư về tăng cường sự lãnh đạo của Đảng đối với tín dụng chính sách xã hội.

4. Đào Thị Thúy Hằng (2011), Nâng cao chất lượng cho vay đối với hộ nghèo tại Chi nhánh NHCSXH thành phố Hải Phòng, Luận văn Thạc sĩ, Học viện Tài chính Hà Nội.

5. GS., TS. Vũ Văn Hóa và TS. Vũ Quốc Dũng (2012), Giáo trình Ngân hàng thương mại - Nhà xuất bản Tài chính.

6. GS., TS. Nguyễn Văn Tiến (2009), Giáo trình Ngân hàng thương mại, Nhà xuất bản Thống kê.

7. Lê Thị Mận (2013), Nghiệp vụ Ngân hàng thương mại, Nhà xuất bản Lao động xã hội.

8. Lê Ngọc Hải (2018), Nâng cao chất lượng tín dụng tại NHCSXH huyện Triệu Phong, tỉnh Quảng Trị, Luận văn Thạc sĩ kinh tế, Trường Đại học Kinh tế Huế.

9. Nguyễn Đăng Dờn (2010), Giáo trình Tín dụng Ngân hàng, Nhà xuất bản Thống kê.

10. PGS., TS. Tô Ngọc Hưng (2018), Giáo trình Ngân hàng thương mại, Nhà xuất bản Thống kê.

11. PGS., TS. Tô Kim Ngọc, PGS., TS. Nguyễn Thanh Nhàn (2018), Giáo trình Tiền tệ Ngân hàng - Học viện Ngân hàng, Nhà xuất bản Thống kê.

12. Phạm Minh Anh (2018), Tín dụng chính sách xã hội: Kết quả triển khai và đề xuất giải pháp, Viện Chiến lược và Chính sách tài chính.

13. Trần Lan Phương (2016), Hoàn thiện công tác quản lí tín dụng chính sách của NHCSXH, Luận án Tiến sĩ, Học viện Ngân hàng.

14. Trần Duy Đông (2022), Nâng cao chất lượng tín dụng tại NHCSXH Chi nhánh tỉnh Sóc Trăng, Tạp chí Ngân hàng, số 05/2022.

TS. Vương Thị Minh Đức (Học viện Ngân hàng, Phân viện Bắc Ninh)

ThS. Huỳnh Khả Thúy (Chi nhánh Ngân hàng Chính sách xã hội tỉnh Cà Mau)

https://tapchinganhang.gov.vn