Tóm tắt: Cuộc Cách mạng công nghiệp lần thứ tư (CMCN 4.0) đã và đang tác động đến hầu hết các lĩnh vực, trong đó có lĩnh vực tài chính, ngân hàng. Theo đó, làn sóng chuyển đổi số của các ngân hàng đã và đang diễn ra mạnh mẽ. Chương trình Chuyển đổi số quốc gia đến năm 2025, định hướng đến năm 2030 đã được Thủ tướng Chính phủ phê duyệt nêu rõ: Tài chính - ngân hàng là một trong những lĩnh vực cần ưu tiên chuyển đổi số trước. Với bối cảnh chung như vậy, nhiều vấn đề đã và đang đặt ra có liên quan đến chuyển đổi số mà hoạt động Quỹ tín dụng nhân dân (QTDND) phải thực hiện theo lộ trình và xu thế phát triển. Bài viết đề cập đến chuyển đổi số trong hoạt động QTDND.

Từ khóa: Quỹ tín dụng nhân dân, chuyển đổi số, công nghệ thông tin, App.

DIGITAL TRANSFORMATION IN PEOPLE’S CREDIT FUND ACTIVITIES

Abstract: The Fourth Industrial Revolution has been affecting most fields, including the finance and banking sectors. Accordingly, the wave of digital transformation of banks has been taking place strongly. The “National Digital Transformation Program through 2025, with an orientation towards 2030” approved by the Prime Minister, clearly states that finance - banking is one of the areas that need to be prioritized for digital transformation first. In such a general context, many issues have been raised related to digital transformation that people’s credit fund system must follow the development roadmap and trend. The article focuses on analyzing the digital transformation in the operation of the people's credit fund and makes some recommendations.

Keywords: People’s credit fund, digital transformation, information technology, App.

1. Giới thiệu

Theo khoản 6, Điều 4 Luật Các tổ chức tín dụng (TCTD) 2010 thì QTDND là TCTD do các pháp nhân, cá nhân và hộ gia đình tự nguyện thành lập dưới hình thức hợp tác xã để thực hiện một số hoạt động ngân hàng theo quy định của luật này và Luật Hợp tác xã nhằm mục tiêu chủ yếu là tương trợ nhau phát triển sản xuất, kinh doanh và đời sống.

Theo đó, QTDND sẽ hoạt động theo nguyên tắc tự nguyện, tự chủ, tự chịu trách nhiệm về kết quả hoạt động, thực hiện mục tiêu chủ yếu là tương trợ giữa các thành viên, nhằm phát huy sức mạnh của tập thể và của từng thành viên giúp nhau thực hiện có hiệu quả các hoạt động sản xuất, kinh doanh, dịch vụ và cải thiện đời sống. Hoạt động của QTDND phải bảo đảm bù đắp chi phí và có tích lũy để phát triển.

Tính chất hoạt động của QTDND có một số điểm khác biệt so với ngân hàng thương mại, đó là:

Thứ nhất, QTDND hoạt động theo mô hình hợp tác xã trên cơ sở nguyên tắc tự nguyện và tự do gia nhập làm thành viên. QTDND mở cửa đối với tất cả mọi người có thể sử dụng dịch vụ và sẵn sàng chấp nhận nghĩa vụ thành viên, không phân biệt giới tính, xã hội, chủng tộc, chính trị hay tôn giáo.

Thứ hai, nguồn vốn hoạt động của QTDND không ổn định như ngân hàng thương mại. Bởi lẽ, theo quy định của luật hiện nay thì mọi thành viên của QTDND có thể tự nguyện gia nhập khi đáp ứng đủ điều kiện và có quyền ra khỏi theo quy định điều lệ của QTDND. Trong khi đó, thành viên là người tham gia góp vốn và trực tiếp giám sát hoạt động của QTDND, điều này sẽ dẫn đến nguồn vốn của QTDND có thể bị thay đổi liên tục vì phụ thuộc vào quyết định của thành viên có tiếp tục gia nhập hay xin ra khỏi QTDND.

Thứ ba, thành viên tham gia góp vốn có quyền quyết định những vấn đề quan trọng của QTDND, là những người tích cực tham gia xây dựng chính sách và đưa ra quyết định. Với tính chất quản lí dân chủ và bình đẳng, thành viên QTDND có quyền tham gia quản lí, kiểm tra, giám sát QTDND và có quyền ngang nhau trong biểu quyết. Đây là bản chất của kinh tế tập thể.

Thứ tư, QTDND hoạt động vì sự phát triển bền vững của cộng đồng thông qua các chính sách được thành viên đồng thuận. Trong đó, các thành viên phải cùng chung mục đích để tạo ra sản phẩm tài chính và sự hỗ trợ thành viên cũng như hiểu biết lẫn nhau để tạo ra tính liên kết và hỗ trợ trong thành viên nhằm duy trì an toàn hoạt động của QTDND.

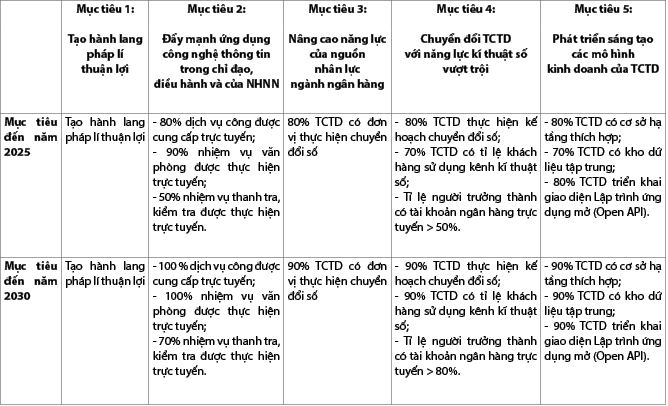

Mục tiêu chuyển đổi số Ngân hàng Việt Nam đến năm 2025, tầm nhìn đến năm 2030

Các mục tiêu này được thực hiện dựa trên 06 chủ đề: Chủ đề 1: Tạo điều kiện thuận lợi cho cơ chế , chính sách và khung pháp lí; Chủ đề 2: Cơ sở hạ tầng tài chính kĩ thuật số; Chủ đề 3: Công nghệ hỗ trợ và các ứng dụng sáng tạo cho doanh nghiệp và cơ quan quản lí; Chủ đề 4: Hợp tác, đổi mới và phát triển hệ sinh thái số, chuyển đổi mô hình kinh doanh; Chủ đề 5: Quản trị dữ liệu mạng, an ninh mạng/khả năng phục hồi, quản lí rủi ro, kiểm soát và tuân thủ; Chủ đề 6: Tài nguyên để chuyển đổi số thành công.

|

Đứng trước xu thế bùng nổ của CMCN 4.0 trên mọi lĩnh vực, đòi hỏi các TCTD nói chung và QTDND nói riêng phải chủ động đi đầu trong ứng dụng tiến bộ khoa học và công nghệ trong quản lí cũng như kinh doanh đáp ứng yêu cầu thực tiễn. Đây không chỉ là sứ mệnh, là tầm nhìn mà còn là chiến lược, nhiệm vụ của các TCTD, trong đó hệ thống QTDND sẽ phải đối diện với nhiều khó khăn và thách thức. Chuyển đổi số là một quá trình và để thực hiện quá trình đó một cách hiệu quả, đòi hỏi QTDND phải xác định đi đúng hướng, có lộ trình, chiến lược và giải pháp phù hợp với nội lực cũng như đáp ứng yêu cầu của Ngân hàng Nhà nước Việt Nam (NHNN).

2. Chiến lược chuyển đổi số ngành Ngân hàng

Ngân hàng là ngành đi tiên phong trong việc áp dụng công nghệ số hóa, chuyển đổi số đã và đang liên tục đem lại những cải tiến và đột phá trong việc cung cấp các hoạt động dịch vụ. Trong thời gian qua, các ngân hàng đã chủ động ứng dụng mạnh mẽ công nghệ số vào các hoạt động, cung ứng các sản phẩm, dịch vụ an toàn, tiện ích nhằm gia tăng trải nghiệm cho khách hàng. Nhiều ngân hàng đã chủ động hợp tác với các hãng công nghệ lớn (Big Tech), các công ty Fintech để nâng cao hiệu quả vận hành qua ứng dụng các công nghệ, giải pháp số tiên tiến. Hợp tác với các đơn vị bán hàng hóa, dịch vụ để cung ứng sản phẩm, dịch vụ ngân hàng và ngoài ngân hàng một cách an toàn, thuận tiện, tích hợp sâu vào hành trình số của khách hàng.

Ngoài ra, các ngân hàng cũng xây dựng và thiết lập các trung tâm, đơn vị riêng trong nội bộ nhằm nghiên cứu, đẩy mạnh chuyển đổi số ngân hàng. Bên cạnh đó, còn có mô hình hợp tác giữa ngân hàng với công ty Fintech để cho ra đời các dịch vụ ngân hàng số thế hệ mới (Neobanking) hướng đến tập khách hàng trẻ, năng động, am hiểu công nghệ và chú trọng vào trải nghiệm khách hàng vượt trội chỉ trên kênh số.

Quá trình chuyển đổi số ngành Ngân hàng đã diễn ra mạnh mẽ, đạt được nhiều thành tựu đáng chú ý, tuy nhiên, vẫn còn nhiều thách thức đặt ra đối với các ngân hàng không chỉ liên quan đến việc đồng bộ, phù hợp của hành lang pháp lí như xu hướng gia tăng tội phạm công nghệ cao với các thủ đoạn ngày càng tinh vi, phức tạp. Hay là việc thiếu hụt nhân sự trình độ cao (nghiệp vụ, công nghệ thông tin…) và sự cân bằng về hiệu quả trong đầu tư nguồn lực cho chuyển đổi số. Bên cạnh đó là cơ sở hạ tầng, kĩ thuật, khả năng tích hợp, kết nối, liên thông với các hệ thống, các ngành, lĩnh vực khác để hình thành hệ sinh thái số, cung ứng dịch vụ đa tiện ích cho khách hàng…

Chính vì vậy, để quá trình thực hiện chuyển đổi số của các ngân hàng nói riêng và ngành Ngân hàng nói chung được đồng bộ và đạt hiệu quả cao thì đòi hỏi các ngân hàng phải bám sát vào Chiến lược chuyển đổi số của Ngành đến năm 2025 và tầm nhìn đến năm 2030 với 05 mục tiêu đặt ra và 06 nhiệm vụ cần phải thực hiện. Trong đó, những nhiệm vụ trọng tâm ngành Ngân hàng cần chú trọng thực hiện bao gồm: (i) Hoàn thiện cơ sở pháp lí; (ii) Phát triển cơ sở hạ tầng, nâng cao khả năng kết nối liên thông; (iii) Đảm bảo an ninh, an toàn; (iv) Tăng cường công tác tuyên truyền; (v) Chú trọng công tác đào tạo, nâng cao chất lượng nguồn nhân lực; (vi) Đẩy mạnh hợp tác quốc tế.

Những mục tiêu chuyển đổi số ngành Ngân hàng đến năm 2025, tầm nhìn đến năm 2030 gồm có: (i) Tạo hành lang pháp lí thuận lợi; (ii) Đẩy mạnh ứng dụng công nghệ thông tin trong chỉ đạo, điều hành của NHNN; (iii) Nâng cao năng lực của nguồn nhân lực ngành Ngân hàng; (iv) Chuyển đổi TCTD với năng lực kĩ thuật số vượt trội; (v) Phát triển sáng tạo các mô hình kinh doanh của TCTD.

3. Thực trạng ứng dụng công nghệ thông tin trong hoạt động của QTDND

Về đặc điểm hoạt động, hầu hết các QTDND có quy mô nhỏ hơn so với các loại hình TCTD khác, sản phẩm dịch vụ tài chính, ngân hàng phục vụ thành viên còn đơn điệu. Tuy nhiên, để tăng khả năng cạnh tranh và đáp ứng tốt nhu cầu của thành viên, QTDND cũng đã quan tâm và ứng dụng công nghệ thông tin vào trong công tác quản lí điều hành và hoạt động nghiệp vụ thông qua việc trang bị máy tính, máy in, hệ thống mạng đáp ứng cơ bản các yêu cầu hoạt động, áp dụng các giải pháp phần mềm vào hoạt động có tính năng dễ dàng sử dụng, phù hợp với hệ thống QTDND và góp phần hỗ trợ cho công tác quản trị, điều hành, quản lí hoạt động của QTDND ở mọi thời điểm, giúp Ban Lãnh đạo QTDND thực hiện công tác chỉ đạo, điều hành một cách khoa học, kiểm soát, hạn chế được nhiều rủi ro, nâng cao chất lượng hoạt động và hình ảnh chuyên nghiệp của QTDND khi phục vụ khách hàng.

Bên cạnh những kết quả đạt được, việc ứng dụng công nghệ thông tin trong hoạt động của QTDND còn tồn tại những hạn chế nhất định, cụ thể là:

Một là, việc ứng dụng công nghệ vào hoạt động của QTDND phụ thuộc toàn bộ vào đơn vị cung cấp phần mềm và các giải pháp phần mềm sử dụng tại QTDND rất đơn giản. Hầu hết, các QTDND sử dụng phần mềm ngân hàng lõi (Core Banking) để phục vụ nhu cầu nghiệp vụ cơ bản như tiền gửi, tiền vay, kế toán, quản lí thành viên, báo cáo nhưng chưa phải là phần mềm ngân hàng lõi hoàn thiện và cũng chưa thống nhất chung trong hệ thống QTDND.

Hai là, giải pháp phần mềm tại các QTDND phần lớn chưa hỗ trợ nhiều cho việc phát triển đa dạng các dịch vụ ngân hàng điện tử, việc phát triển các hệ thống hỗ trợ quản lí còn hạn chế, các phần mềm mới chỉ đáp ứng những yêu cầu thông tin báo cáo cơ bản của NHNN và các cơ quan quản lí. Các phần mềm phục vụ quản trị điều hành nội bộ, phần mềm thông tin quản lí còn hạn chế, chưa có công cụ phân tích, chưa có các kênh phân phối tự động các báo cáo, việc ứng dụng công nghệ thông tin trong công tác kiểm toán, kiểm soát nội bộ chưa được xây dựng theo quy định của NHNN.

Ba là, các phần mềm sử dụng đều là các phần mềm nghiệp vụ riêng biệt, không có khả năng kết nối và chia sẻ dữ liệu lẫn nhau. Kiến trúc an ninh thông tin, bảo mật dữ liệu ở mức rất thấp, hầu như không có gì. Các QTDND hiện đang sử dụng chính máy tính để bàn để làm máy chủ, không có máy chủ dự phòng, sao lưu dữ liệu.

Bốn là, về nguồn nhân lực, phần lớn các QTDND không có cán bộ được đào tạo bài bản về công nghệ thông tin; do vậy, khi có sự cố, các QTDND phải thuê nhân viên công nghệ thông tin bên ngoài đến khắc phục sự cố của hệ thống. Người hiểu biết công nghệ thông tin nhất tại hầu hết các QTDND là kế toán trưởng. Lãnh đạo QTDND cũng còn những hạn chế trong việc sử dụng công nghệ thông tin. Điều này dẫn đến rủi ro về thông tin báo cáo không chính xác cũng như rủi ro về gian lận.

Năm là, quy mô hoạt động không đồng đều, sự hạn chế của nguồn nhân sự có trình độ công nghệ thông tin cao, đặc biệt là các QTDND ở các vùng nông thôn, vùng sâu, vùng xa sẽ dẫn đến việc đầu tư cho công nghệ thông tin của các QTDND nếu không được thực hiện thông qua một đầu mối triển khai nhất quán sẽ gây ra những hạn chế không được giải quyết triệt để như: Quá nhiều hệ thống Core Banking độc lập và khác biệt, hệ thống phân tán không tập trung dữ liệu thành viên, thiếu tính liên kết giữa các QTDND... Ngoài ra, chi phí đầu tư cho Core Banking là một khoản chi phí khá lớn cho từng QTDND. Nếu chi phí này được phân bổ thành chi phí hoạt động thay vì là khoản đầu tư ban đầu thì sẽ thu hút được sự quan tâm của các QTDND trong việc đầu tư, nâng cấp Core Banking và đảm bảo các QTDND áp dụng một hệ thống Core Banking đồng nhất.

4. Giải pháp chuyển đổi số tại QTDND

4.1. Đối với QTDND

Thứ nhất, cần có nhận thức và tư duy đúng về chuyển đổi số

Với một tổ chức nói chung và QTDND nói riêng, nhận thức của lãnh đạo cao nhất là điều kiện tiên quyết, từ đó truyền nhận thức, cảm hứng, khát vọng và quyết tâm thay đổi tới các thành viên. Chuyển đổi số là quá trình thay đổi tổng thể và toàn diện, cho nên, vai trò của lãnh đạo, của người đứng đầu là vô cùng quan trọng. Bởi lẽ, nếu không phải là người đứng đầu thì không ai dám làm và không thể làm. Cũng chính vì thay đổi tổng thể và toàn diện nên đây cũng là việc của tất cả mọi thành viên trong QTDND. Trong đó, nhà lãnh đạo chuyển đổi số không nhất thiết và không cần phải hiểu về công nghệ số. Điều quan trọng nhất đối với nhà lãnh đạo là biết đặt ra bài toán, là người có khát vọng thay đổi, là người dám chấp nhận cái mới và dám cho cái mới một cơ hội.

Thứ hai, xây dựng chiến lược và kế hoạch hành động

Chuyển đổi số không phải là một phong trào và cũng không phải là việc thực hiện ước mơ hay hi vọng của người lãnh đạo mà nó là một hành trình dài với nhiều thách thức, cần được bắt đầu với việc xây dựng chiến lược chuyển đổi số với những kế hoạch, lộ trình cụ thể. Chuyển đổi số là một quá trình đa dạng, không có con đường và hình mẫu chung cho tất cả, do vậy, từng QTDND cần xác định lộ trình riêng thích hợp với mình.

Mỗi QTDND cần xác định trạng thái hiện tại và trạng thái cần đến để xác định rõ mục tiêu, gồm cả việc xác định mô hình hoạt động, kinh doanh mới trong môi trường số, xây dựng kế hoạch hành động với các giai đoạn hợp lí, nội dung cụ thể. Chiến lược chuyển đổi số cần phải xuất phát từ nhận thức, từ quyết tâm và mức độ nắm rõ tình hình của tổ chức. Mỗi QTDND cần có chiến lược khác nhau. Chiến lược chuyển đổi số thường hoạch định cho giai đoạn từ 3 - 5 năm.

Thứ ba, xác định và xây dựng các nền tảng số cần có để hỗ trợ việc chuyển đổi

Để xây dựng năng lực số phải quan tâm đến việc đào tạo nhân lực số, xây dựng thói quen, hình thành văn hóa đổi mới với mô hình hoạt động mới và thực hiện việc chuyển đổi. Trong hành trình chuyển đổi số, nhất thiết phải có sự tham gia của chuyên gia tư vấn để quá trình chuyển đổi số đi đúng hướng và thành công. Lãnh đạo QTDND đưa ra bài toán, chia sẻ tầm nhìn, kì vọng của doanh nghiệp đề từ đó chuyên gia tư vấn xây dựng một kế hoạch chiến lược và lộ trình thực hiện tham khảo. Chuyên gia tư vấn cụ thể hóa các tiêu chí phát triển nền tảng số, tiêu chí lựa chọn giải pháp và doanh nghiệp số, từ đó, lãnh đạo QTDND quyết định chiến lược và lộ trình thực hiện. Bên cạnh đó, chuyên gia tư vấn phải cùng với QTDND giám sát quá trình chuyển đổi số, đảm bảo đạt được các mục tiêu đề ra.

Thứ tư, liên minh giữa các QTDND trong việc tìm kiếm đối tác thiết kế giải pháp phần mềm (App) chung cho các quỹ tín dụng nhằm tối thiểu hóa chi phí nhưng tối ưu hóa giá trị do App đó mang lại

Thay vì tự thiết kế App riêng cho mỗi QTDND để triển khai các dịch vụ chuyển đổi số sẽ tốn kém nhiều chi phí và khó thực hiện, nhất là đối với các QTDND có quy mô nhỏ (qua khảo sát thực tế thì mức giá mà các công ty công nghệ đưa ra khi thiết kế và vận hành một App cho QTDND dao động từ 150 triệu VND đến 1 triệu USD). Vì vậy, các QTDND nên cùng nhau tìm kiếm một đối tác thiết kế App triển khai chung cho các Quỹ và mỗi Quỹ sẽ có tài khoản riêng để mở gian hàng trên App đó và tiện tích chia ra theo nhiều cấp độ phù hợp với đặc thù của từng QTDND. Điều này đảm bảo được tính liên kết giữa các QTDND cũng như có cơ hội áp dụng một hệ thống Core Banking đồng nhất. Bên cạnh đó, sẽ giúp tiết kiệm chi phí đáng kể và thuận tiện hơn trong quá trình bảo trì, sửa chữa và nâng cấp.

Ngoài ra, khi đặt vấn đề thiết kế App với các công ty công nghệ thì đại diện các QTDND cần trao đổi, thảo luận để đưa ra những yêu cầu nhất định về chức năng, tiêu chí cũng như tính bảo mật mà App đó phải đảm bảo:

Chức năng của phần mềm: Thực hiện kết nối tự động với phần mềm quản lí hoạt động của các QTDND; có khả năng cung cấp thông tin về lãi suất huy động và cho vay; cho phép khách hàng truy cứu thông tin về khoản vay và tiền gửi tiết kiệm, tiếp nhận những góp ý, phản ánh của khách hàng và thành viên; cho phép khách hàng thanh toán số tiền lãi và gốc của khoản vay, gửi tiết kiệm online và nhận chứng chỉ xác nhận tiền gửi; cho phép khách hàng vay vốn trên App; gửi tin nhắn SMS cho khách hàng tự động; tích hợp thu chi hộ với các đơn vị khác; nâng cấp và phát triển thêm các sản phẩm, dịch vụ số khi điều kiện cho phép các QTDND thực hiện…

Lợi ích phần mềm mang lại: Tối ưu hóa quy trình quản lí thông tin khách hàng, tăng chính xác và độ tin cậy của thông tin, cải thiện trải nghiệm của khách hàng, tăng tính minh bạch trong quản lí thông tin khách hàng.

Tiêu chí cần đảm bảo: Có thể đăng kí bản quyền; giao diện thân thiện, dễ dùng, dễ sử dụng với tất cả các đối tượng khách hàng và thành viên; đầy đủ các tính năng phù hợp với sản phẩm, dịch vụ của QTDND, phù hợp với yêu cầu và tác nghiệp của QTDND để khách hàng có thể tự tra cứu số dư, tự đăng kí vay vốn, tự thanh toán tiền gửi, tiền vay…; liên kết dữ liệu giữa App và QTDND nhanh chóng, chuẩn chỉnh, không đợi lâu; tự động hóa, tối thiểu hóa các biện pháp thủ công; thực hiện cam kết bảo trì, bảo dưỡng thường xuyên và xuyên suốt.

Tính bảo mật của hệ thống: Các nghiệp vụ trên hệ thống được tuân thủ tuyệt đối theo quy trình, hạn chế rủi ro hoạt động nội bộ; cơ chế phân quyền linh hoạt và chính xác, đảm bảo thông tin được cung cấp đúng người, đúng thời điểm, đúng vị trí; tuân thủ tiêu chuẩn bảo mật; sao lưu dữ liệu tự động.

4.2. Đối với doanh nghiệp công nghệ thực hiện thiết kế App cho QTDND

Trong quá trình chuyển đổi số của QTDND thì vai trò của các doanh nghiệp công nghệ thực hiện thiết kế App sẽ giúp các QTDND kết nối với các ngân hàng để tự động hóa quá trình thanh toán của khách hàng cũng như cung cấp giải pháp phần mềm giúp các QTDND có thể quản lí và theo dõi giao dịch của khách hàng một cách dễ dàng, hiệu quả, có thể phân tích và cung cấp thông tin phục vụ cho công tác quản lí điều hành của QTDND. Để đáp ứng được yêu cầu và mang lại hiệu quả trong quá trình vận hành, quy trình triển khai thiết kế App cho QTDND phải đầy đủ các bước sau:

- Khảo sát, nghiên cứu yêu cầu chức năng của phần mềm;

- Thiết kế giao diện người dùng;

- Xây dựng cơ sở dữ liệu;

- Phát triển hệ thống quản lí khách hàng và ứng dụng di động;

- Tích hợp với hệ thống thanh toán, dịch vụ thu chi hộ, SMS Marketing;

- Kiểm tra và sửa lỗi;

- Triển khai và hỗ trợ khách hàng;

- Nâng cấp và bảo trì.

Như vậy, các doanh nghiệp công nghệ chính là những tổ chức chuyên nghiệp, dùng công nghệ số để giải quyết bài toán đặt ra trong quá trình chuyển đổi số của QTDND.

4.3. Đối với NHNN và Ngân hàng Hợp tác xã (Co-opBank)

Đối với NHNN, cần xây dựng, phối hợp và hoàn thiện các văn bản pháp quy tạo hành lang pháp lí thuận lợi để các QTDND tồn tại và phát triển bền vững trong thời kì chuyển đổi số; tiếp tục đẩy mạnh công tác thông tin tuyên truyền, triển khai các chương trình giáo dục tài chính nhằm tăng cường kiến thức, kĩ năng giao dịch, quản lí tài chính của người dân, khách hàng trong quá trình sử dụng sản phẩm, dịch vụ ngân hàng trên kênh số một cách an toàn, hiệu quả.

Đối với Co-opBank, trong bối cảnh chuyển đổi số sâu và rộng, chắc chắn hệ thống QTDND và Co-opBank không thể đứng ngoài bối cảnh này. Đối với QTDND để tự chuyển đổi số là rất khó, do tiềm lực và tài chính còn rất hạn chế, khoảng cách địa lí lại xa nhau, do đó, rất cần Co-opBank phát huy vai trò, trách nhiệm đầu mối, hỗ trợ chuyển đổi số. Hiện Co-opBank đã kết nối mạng lưới thanh toán đối với 700 QTDND, đưa vào khai thác hệ thống Mobile Banking cũng như hệ thống thanh toán nhanh kết nối qua Cổng Thanh toán quốc gia NAPAS, hệ thống thẻ chíp và các sản phẩm ngân hàng hiện đại.

Vì vậy, một trong những vấn đề có ý nghĩa quyết định nhất là tập trung nguồn lực cho chuyển đổi số của Co-opBank, để Co-opBank có thể trở thành trung tâm thanh toán, trung tâm ngân hàng số của các QTDND, là đầu mối hệ thống Core Banking của các QTDND.

Muốn vậy, Co-opBank phải có nguồn lực về tài chính để đầu tư cả về phần mềm và hạ tầng công nghệ thông tin, trung tâm dữ liệu, trung tâm dự phòng, giải pháp, bảo mật an toàn... Do đó, Co-opBank rất cần sự hỗ trợ của Nhà nước về nhiều mặt; nhất là nguồn lực tài chính thông qua việc sớm chấp thuận cấp bổ sung vốn điều lệ cho Co-opBank.

Ngoài ra, Co-opBank có thể kết nối với Hiệp hội QTDND và các doanh nghiệp công nghệ thường xuyên tổ chức các tọa đàm liên quan đến chuyển đổi số trong QTDND nhằm thảo luận, trao đổi các định hướng và giải pháp về chuyển đổi số trong hoạt động của các QTDND, thực hiện kết nối giữa QTDND với các chuyên gia, công ty công nghệ trong việc xây dựng các giải pháp chuyển đổi số phù hợp với mô hình hoạt động của QTDND.

Tài liệu tham khảo:

1. Quyết định số 810/QĐ-NHNN ngày 11/5/2021 của Thống đốc NHNN phê duyệt Kế hoạch chuyển đổi số ngành Ngân hàng đến năm 2025, định hướng đến năm 2030.

2. Báo điện tử của Việt Nam Credit, ngày 23/12/2021 - Thực trạng chuyển đổi số của ngành Ngân hàng.

3. Tạp chí điện tử Ngân hàng, ngày 02/7/2022 - Đẩy mạnh chuyển đổi số tại Co-opBank: Giải pháp căn cơ hỗ trợ hệ thống QTDND phát triển bền vững.

4. Tạp chí điện tử Tài chính, ngày 21/3/2023 - Thực trạng chuyển đổi số các QTDND.

5. https://dx.mic.gov.vn/docs/chuyen-doai-so-la-gi/

ThS. Võ Thị Hoàng Nhi

Học viện Ngân hàng - Phân viện Phú Yên

https://tapchinganhang.gov.vn