Tóm tắt: Hành vi tiêu dùng của khách hàng trong nghiên cứu này được tiếp cận theo hướng sự ủng hộ của khách hàng, được đo lường bằng 3 chỉ tiêu: Doanh số, lợi nhuận và tỉ lệ giữ chân khách hàng. Trên cơ sở kết quả khảo sát từ 238 nhân viên đang làm việc tại các chi nhánh ngân hàng thương mại nhà nước (NHTMNN) trên địa bàn tỉnh Phú Yên, bài viết phân tích định lượng để đánh giá mức độ ảnh hưởng của các biểu hiện vật chất bao gồm điều kiện môi trường xung quanh, thiết kế vật chất và nhân viên ngân hàng đến hành vi tiêu dùng của khách hàng. Kết quả cho thấy, môi trường xung quanh, thiết kế vật chất đều ảnh hưởng đến 03 nhân tố đo lường hành vi tiêu dùng của khách hàng, nhưng nhân viên ngân hàng chỉ tác động đến doanh số và lợi nhuận, không ảnh hưởng đến tỉ lệ giữ chân khách hàng. Dựa trên kết quả phân tích định lượng, nhóm tác giả nêu một số giải pháp để cải thiện hành vi tiêu dùng của khách hàng trong thời gian tới.

Từ khóa: Biểu hiện vật chất, hành vi tiêu dùng, điều kiện môi trường, thiết kế vật chất, nhân viên.

THE IMPACTS OF PHYSICAL EVIDENCE AT THE STATE-OWNED COMMERCIAL BANKS

IN PHU YEN PROVINCE ON CUSTOMERS’ PATRONAGE

Abstract: The customer patronage in this study is measured by 3 criteria: Sales volume, profits and customer retention rate. Based on the survey from 238 employees working at State-owned commercial bank branches in Phu Yen province, this study analyzes quantitatively to assess the influence of physical evidence including ambient conditions, physical architecture and employees to customer patronage. The results show that ambient conditions and physical architecture affect to three elements of customer’s patronage, however, the bank employees only influence on sales and profits, not the customer retention rate. Based on the results of quantitative analysis, the authors offer some solutions to further enhance the customer patronage.

Keywords: Physical evidence, customer patronage, ambient conditions, physical architecture, employees.

1. Giới thiệu

Các sản phẩm, dịch vụ ngân hàng vốn mang tính vô hình, không thể “sờ, ngửi, nghe, thấy” được nên khách hàng khó đánh giá các dịch vụ cung cấp, đặc biệt là chất lượng và giá trị dịch vụ trước khi ra quyết định sử dụng. Marketing ngân hàng cần phải quan tâm đến chính sách biểu hiện vật chất (physical evidence) bởi vì biểu hiện vật chất đóng vai trò quan trọng: (i) Để khách hàng dễ hình dung về dịch vụ được cung cấp; (ii) Giúp tương tác giữa nhân viên và khách hàng thuận tiện hơn; (iii) Giúp khác biệt hóa dịch vụ, từ đó, giúp thu hút khách hàng quyết định sử dụng dịch vụ và tiếp tục ủng hộ ngân hàng.

Tại Việt Nam, không thể phủ nhận biểu hiện vật chất là một yếu tố ảnh hưởng tích cực đến sự hài lòng của khách hàng và ngân hàng tại Việt Nam (Dung và cộng sự, 2020), tuy nhiên, vẫn chưa thấy nghiên cứu nào đề cập riêng đến chính sách biểu hiện vật chất của các ngân hàng cũng như ảnh hưởng của biểu hiện vật chất đến hành vi của khách hàng. Do đó, bài viết tập trung đánh giá mức độ ảnh hưởng của các biểu hiện vật chất (điều kiện môi trường xung quanh, thiết kế vật chất và nhân viên) tại các chi nhánh NHTMNN trên địa bàn tỉnh Phú Yên đến hành vi tiêu dùng của khách hàng (đo lường bằng doanh số, lợi nhuận và tỉ lệ giữ chân khách hàng) thông qua việc khảo sát nhân viên đang làm việc trong các tổ chức này.

2. Cơ sở lí luận về ảnh hưởng của biểu hiện vật chất tại ngân hàng đến hành vi tiêu dùng của khách hàng

2.1. Cơ sở lí luận về biểu hiện vật chất

Các nhà nghiên cứu đã đề cập đến biểu hiện vật chất với nhiều tên gọi khác nhau như: “bầu không khí” (Kotler, 1973), “môi trường vật chất” (physical environment) (Baker, 1986), “không gian dịch vụ” (Bitner, 1992). Trong nghiên cứu này, biểu hiện vật chất được định nghĩa là các tác nhân vật lí tại môi trường cung cấp dịch vụ và có khả năng tác động đến hành vi khách hàng.

Nghiên cứu sử dụng cách phân loại 03 thành phần biểu hiện vật chất của Baker (1986) có xét đến thực tế quan sát lĩnh vực ngân hàng, bao gồm: Điều kiện môi trường xung quanh (nhiệt độ, ánh sáng, âm thanh, sự sạch sẽ, mùi hương), thiết kế vật chất (yếu tố chức năng: Bố trí, sự thoải mái, sự riêng tư và yếu tố thẩm mĩ: Màu sắc, chất liệu, phong cách) và yếu tố con người (trong đó loại trừ yếu tố khách hàng, chỉ xét đến nhân viên ngân hàng).

2.2. Cơ sở lí luận về hành vi tiêu dùng của khách hàng

Khái niệm về hành vi tiêu dùng của khách hàng

Hành vi tiêu dùng của khách hàng trong nghiên cứu này được tiếp cận theo hướng sự ủng hộ của khách hàng (customer partronage). Theo Adiele và cộng sự (2015), sự ủng hộ của khách hàng có nghĩa là một người sử dụng hoặc mua hàng hóa và dịch vụ để tiêu dùng hoặc sử dụng cho mục đích cá nhân. Adiele và cộng sự (2015) cũng cho rằng có thể sử dụng thuật ngữ sự ủng hộ và trung thành của khách hàng (customer loyalty) thay thế cho nhau và hành vi này phụ thuộc vào cách khách hàng nghĩ và cảm nhận về biểu hiện vật chất của ngân hàng phù hợp với họ.

Đo lường hành vi tiêu dùng của khách hàng

Việc khách hàng thường xuyên lui tới để tiếp tục sử dụng dịch vụ theo thời gian sẽ tác động đến tỉ lệ doanh thu của ngân hàng, từ đó, nâng cao thị phần, doanh số và lợi nhuận (Adiele và cộng sự (2015). Các nghiên cứu của Goddard và cộng sự (2004a), Akpan (2009), Ramakrishnan (2006), BenNaceur (2003), Asiegbu và cộng sự (2009), và đặc biệt là Kosmidou và cộng sự (2006) cũng cho rằng, hành vi tiêu dùng của khách hàng ảnh hưởng đến tỉ lệ giữ chân khách hàng của công ty họ, khối lượng bán hàng/khối lượng giao dịch và hiệu suất biên lợi nhuận so với các đối thủ cạnh tranh khác. Một nghiên cứu được thực hiện bởi Christopher và James (2012) về “sự hài lòng của khách hàng, mức độ trung thành và giữ chân khách hàng trong các dịch vụ tài chính” đã đo lường hành vi tiêu dùng của khách hàng bằng tỉ suất lợi nhuận, tỉ lệ giữ chân khách hàng, thị phần, ý định mua lại và truyền miệng tích cực.

Dựa trên những lập luận trên, trong nghiên cứu này, nhóm tác giả đã áp dụng các yếu tố sau đây làm thước đo về hành vi tiêu dùng của khách hàng: Doanh số, lợi nhuận và tỉ lệ giữ chân khách hàng.

2.3 Cơ sở lí luận về ảnh hưởng của biểu hiện vật chất tại ngân hàng đến hành vi tiêu dùng của khách hàng

Có một số nghiên cứu đi trước đã nghiên cứu ảnh hưởng của biểu hiện vật chất đến hành vi khách hàng như ảnh hưởng đến lượng mua hàng, sự yêu thích đến với cửa hàng, thời gian mua sắm, số tiền chi tiêu, doanh số bán hàng... Cụ thể:

Các nghiên cứu về ảnh hưởng của điều kiện môi trường xung quanh

Nghiên cứu của Adiele và cộng sự (2015) về ảnh hưởng của biểu hiện vật chất đến hành vi tiêu dùng của khách hàng tại ngân hàng cho thấy, có một mối quan hệ tích cực mạnh mẽ giữa các biểu hiện vật chất và hành vi tiêu dùng của khách hàng; trong đó, nhiệt độ môi trường tốt tác động đáng kể đến hành vi tiêu dùng của khách hàng.

Các nghiên cứu về ảnh hưởng của thiết kế vật chất

Baker và cộng sự (1994) chỉ ra rằng, yếu tố thiết kế vật chất có khả năng ảnh hưởng đến nhận thức về chất lượng, thông qua đó ảnh hưởng đến đánh giá của khách hàng về hình ảnh cửa hàng. Sherman và cộng sự (1997) chỉ ra rằng, bố trí trong cửa hàng có thể làm gia tăng hành vi mua hàng. Đối với lĩnh vực ngân hàng, thiết kế kiến trúc hiệu quả tạo điều kiện thuận lợi cho việc đáp ứng các nhu cầu (Wakefield và Blodget, 2005), kiến trúc được thiết kế thú vị và hiệu quả cũng có thể tạo điều kiện đáp ứng các nhu cầu hưởng thụ hoặc sở thích, như vậy, khách hàng dành nhiều thời gian để tận hưởng dịch vụ hơn. Các ngân hàng phải cung cấp không gian rộng rãi để tạo điều kiện cho việc khách hàng khám phá môi trường vật chất (Wakefield và Blodgett, 2005). Khu vực chỗ ngồi chật chội có thể được coi là không thoải mái và chất lượng kém, do đó, có thể tác động tiêu cực đến việc giữ chân khách hàng, khối lượng bán hàng và mức độ lợi nhuận thu được (Eroglu và Michelet, 1990; Hui và Bateson, 1991).

Các nghiên cứu về ảnh hưởng của yếu tố nhân viên

Baker và cộng sự (1994) chỉ ra rằng, nhân viên có ảnh hưởng đến nhận thức của khách hàng về chất lượng sản phẩm và dịch vụ. Khi nhân viên nỗ lực để đem đến dịch vụ tốt trên mức bình thường cho khách hàng thì khách hàng sẽ cảm thấy hài lòng, từ đó, thúc đẩy những ảnh hưởng tích cực (Mattila và Enz, 2002). Thái độ phục vụ, nét mặt và ngoại hình của nhân viên có thể ảnh hưởng đến đánh giá của họ về chất lượng dịch vụ (Lin và Chiang, 2010). Hanna và cộng sự (2004) nhận định, nếu tổ chức muốn làm hài lòng khách hàng, đầu tiên họ phải làm hài lòng nhân viên. Saad và cộng sự (2015) chỉ ra rằng, khả năng lắng nghe và đồng cảm của nhân viên được khách hàng đánh giá là tính cách tốt của nhân viên. Thusyanthy và Senthilnathan (2011) chỉ ra rằng, mối quan hệ giữa khách hàng với nhân viên, cảm xúc và khả năng khắc phục dịch vụ của nhân viên ảnh hưởng đến sự hài lòng của khách hàng. Zeithaml và Bitner (2003) lập luận rằng, việc đáp ứng mong muốn khách hàng dẫn đến mua hàng lặp lại, sự trung thành của khách hàng và giữ chân khách hàng, từ đó, dẫn đến đạt được lợi nhuận và tăng trưởng doanh thu.

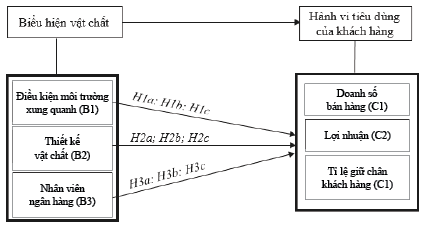

3. Mô hình nghiên cứu

Từ tổng quan nghiên cứu ở trên có thể thấy, các thành phần biểu hiện vật chất đều có khả năng ảnh hưởng đến hành vi tiêu dùng của khách hàng. Do đó, mô hình nghiên cứu được khái quát như Hình 1. Trong đó, bài viết nghiên cứu ảnh hưởng của 03 thành phần biểu hiện vật chất tại các ngân hàng (bao gồm điều kiện môi trường xung quanh, thiết kế vật chất, nhân viên ngân hàng) đến hành vi tiêu dùng của khách hàng (được đo lường thông qua doanh số, lợi nhuận và tỉ lệ giữ chân khách hàng).

Các giả thuyết nghiên cứu được đề xuất như sau và được thể hiện trong Hình 1.

Hình 1: Mô hình nghiên cứu

H1: Điều kiện môi trường xung quanh ảnh hưởng đến hành vi tiêu dùng của khách hàng.

H1a: Điều kiện môi trường xung quanh ảnh hưởng đến doanh số của ngân hàng.

H1b: Điều kiện môi trường xung quanh ảnh hưởng đến lợi nhuận của ngân hàng.

H1c: Điều kiện môi trường xung quanh ảnh hưởng đến tỉ lệ giữ chân khách hàng của ngân hàng.

H2: Thiết kế vật chất ảnh hưởng đến hành vi tiêu dùng của khách hàng.

H2a: Thiết kế vật chất ảnh hưởng đến doanh số của ngân hàng.

H2b: Thiết kế vật chất ảnh hưởng đến lợi nhuận của ngân hàng.

H2c: Thiết kế vật chất ảnh hưởng đến tỉ lệ giữ chân khách hàng của ngân hàng.

H3: Nhân viên ngân hàng ảnh hưởng đến hành vi tiêu dùng của khách hàng.

H3a: Nhân viên ngân hàng ảnh hưởng đến doanh số của ngân hàng.

H3b: Nhân viên ngân hàng ảnh hưởng đến lợi nhuận của ngân hàng.

H3c: Nhân viên ngân hàng ảnh hưởng đến tỉ lệ giữ chân khách hàng của ngân hàng.

Các phương trình hồi quy được viết lại như sau:

C1 = α1B1 + α1B2 + α3B3

C2 = β1B1 + β1B2 + β3B3

C3 = γ1B1 + γ1B2 + γ3B3

4. Phương pháp nghiên cứu và mẫu nghiên cứu

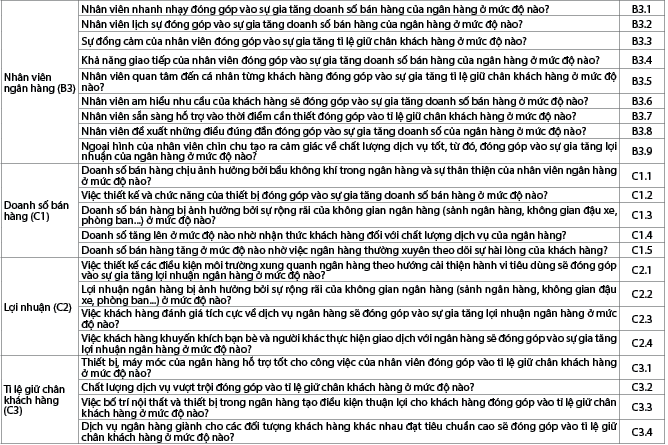

Bài viết áp dụng phương pháp nghiên cứu định lượng. Các bước thực hiện bao gồm: Xác định mô hình nghiên cứu, xác định mẫu nghiên cứu, thiết kế phiếu điều tra, thu thập dữ liệu, phân tích dữ liệu. Các câu hỏi nghiên cứu được thiết kế với 42 biến quan sát như trong Bảng 1. Mỗi biến quan sát được đo bằng thang đo Likert 5 điểm (cho biết mức độ đồng ý theo cảm nhận của đáp viên từ rất thấp đến rất cao).

Phiếu khảo sát được phát trực tiếp và gián tiếp qua Google Forms đến đối tượng khảo sát là những người làm việc trong các chi nhánh NHTMNN trên địa bàn tỉnh Phú Yên. Số lượng phiếu thu về là 246 phiếu, sau khi lọc bỏ các phiếu không hợp lệ, còn lại 238 phiếu.

Dữ liệu nghiên cứu được phân tích bằng phần mềm SPSS 26. Bài viết tiến hành phân tích độ tin cậy của thang đo bằng kiểm định Cronbach’s Alpha, phân tích nhân tố khám phá (EFA) sau đó phân tích hồi quy tuyến tính đa biến để xác định ảnh hưởng của các biểu hiện vật chất đến hành vi tiêu dùng của khách hàng. (Bảng 1)

Bảng 1: Các biến quan sát trong mô hình nghiên cứu

Nguồn: Nhóm tác giả dựa trên tham khảo nghiên cứu của Kennethe C.Adiele và cộng sự (2015)

5. Kết quả nghiên cứu

5.1. Thống kê mô tả mẫu

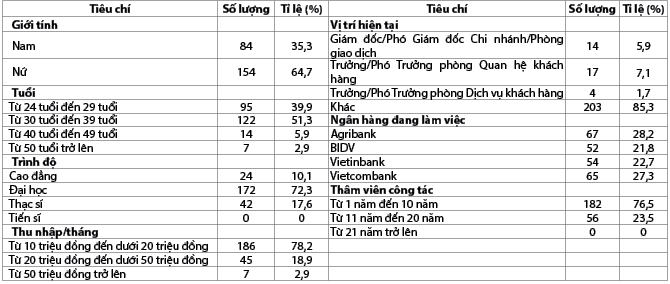

Thống kê mô tả mẫu được thể hiện ở Bảng 2. Các đáp viên đều làm việc trên địa bàn tỉnh Phú Yên, đến từ 04 chi nhánh NHTMNN khác khau, với tỉ lệ khá đồng đều. Tỉ lệ nữ chiếm đa số với 64,7% và độ tuổi chủ yếu là những người từ 24 - 39 tuổi (chiếm hơn 90% mẫu). Hơn 70% đáp viên có trình độ đại học, còn lại là thạc sĩ và cao đẳng. Về thu nhập: 78,2% đối tượng khảo sát có thu nhập từ 10 triệu đồng đến dưới 20 triệu đồng/tháng, nhóm người có thu nhập cao hơn 50 triệu đồng/tháng chỉ chiếm 2,9%. Phần lớn đáp viên công tác từ 1 năm đến 10 năm chiếm 76,5%, phần còn lại công tác từ 11 năm đến 20 năm. Về vị trí công tác hiện tại: 5,9% là giám đốc/phó giám đốc chi nhánh/phòng giao dịch; 8,8% là trưởng/phó trưởng phòng, còn lại không giữ chức vụ quản lí. (Bảng 2)

Bảng 2: Thống kê mẫu theo yếu tố nhân khẩu học

Nguồn: Tác giả tổng hợp

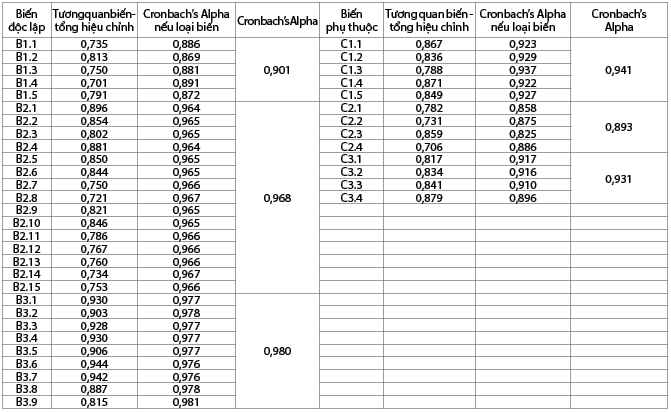

5.2. Kết quả phân tích độ tin cậy thang đo

Hệ số Cronbach’s Alpha (Bảng 3) ở tất cả các biến độc lập và biến phụ thuộc đều > 0,9, chứng tỏ thang đo lường rất tốt. Các biến quan sát đều có hệ số tương quan biến tổng > 0,3 và hệ số Cronbach’s Alpha if Item Delelted lớn hơn hệ số Cronbach’s Alpha tổng. Biến B3.9 có hệ số Cronbach’s Alpha if Item Deleted là 0,981 lớn hơn hệ số Cronbach’s Alpha nhưng có hệ số tương quan biến tổng là 0,815 > 0,3. Với kết quả này, tất cả các biến quan sát đều được giữ lại. (Bảng 3)

Bảng 3: Kết quả phân tích Cronbach Alpha cho các biến độc lập và biến phụ thuộc

Nguồn: Theo tính toán của nhóm tác giả

a. Kết quả phân tích EFA các biến độc lập

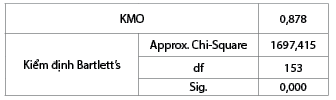

- Hệ số KMO > 0,5 và kiểm định Barlett có mức ý nghĩa < 5% cho thấy việc thực hiện phân tích EFA là phù hợp. (Bảng 4)

Bảng 4: Kết quả phân tích EFA các biến độc lập

Nguồn: Theo tính toán của nhóm tác giả

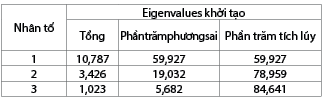

- Trị số Eigenvalues và giá trị tổng phương sai trích cho thấy số lượng nhân tố là 3, phù hợp mô hình đề xuất và thang đo được chấp nhận. (Bảng 5)

Bảng 5: Trị số Eigenvalues và tổng phương sai trích

Nguồn: Theo tính toán của nhóm tác giả

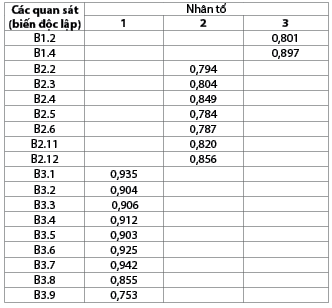

- Ma trận xoay và hệ số tải các biến quan sát

Bài nghiên cứu bỏ các biến quan sát có hệ số tải < 0,65, các biến quan sát có hệ số tải tải lên ở nhiều nhân tố và chênh lệch hệ số tải ở các nhân tố cách nhau < 0,3. Sau khi thực hiện loại bỏ các biến quan sát không phù hợp, ma trận xoay và hệ số tải có kết quả ở Bảng 6.

Bảng 6: Ma trận xoay và hệ số tải các biến quan sát

Nguồn: Theo tính toán của nhóm tác giả

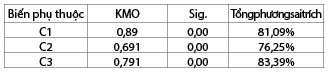

b. Kết quả phân tích EFA biến phụ thuộc

Có 3 biến phụ thuộc là C1, C2 và C3. Hệ số tải của các biến quan sát đều > 0,7 và cùng tải lên ở một nhân tố nên tất cả biến đều được giữ lại. Kết quả kiểm định các trị số KMO và mức ý nghĩa của kiểm định Bartlett (Bảng 7) đều cho thấy phân tích EFA là phù hợp.

Bảng 7: Kết quả phân tích EFA biến phụ thuộc

Nguồn: Theo tính toán của nhóm tác giả

c. Kiểm định tương quan Pearson

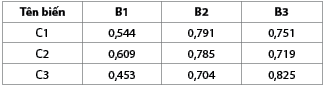

Kiểm định tương quan Pearson cho thấy biến phụ thuộc có tương quan với biến độc lập với mức ý nghĩa < 1%. Các hệ số tương quan hầu hết đều > 0,5 cho thấy độ tương quan giữa biến độc lập và biến phụ thuộc mạnh (Bảng 8).

Bảng 8: Kết quả phân tích tương quan Pearson

giữa biến độc lập và biến phụ thuộc

Nguồn: Theo tính toán của nhóm tác giả

d. Mô hình hồi quy đa biến

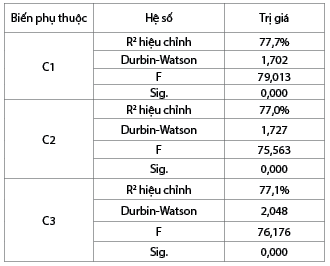

Thực hiện kiểm định mô hình hồi quy 3 biến phụ thuộc C1, C2 và C3 theo 3 biến độc lập B1, B2, B3. Kết quả thể hiện ở Bảng 9 và Bảng 10. Các trị số F và Durbin-Watson cho từng mô hình đều cho ra kết quả mô hình hồi quy tuyến tính là phù hợp và không có tự tương quan. Doanh số và lợi nhuận đều chịu tác động của 3 biến B1, B2, B3. Đối với biến C3, biến B1 không có ý nghĩa thống kê. (Bảng 9)

Bảng 9: Kết quả kiểm định mô hình hồi quy

Nguồn: Theo tính toán của nhóm tác giả

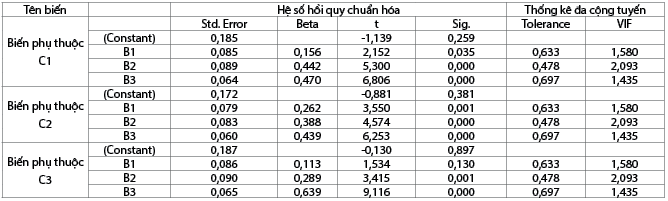

Kết quả hồi quy của doanh số bán hàng, lợi nhuận và tỉ lệ giữ chân khách hàng theo điều kiện môi trường xung quanh, thiết kế vật chất và nhân viên ngân hàng được trình bày trong Bảng 10.

Bảng 10: Hệ số hồi quy giữa biến độc lập và biến phụ thuộc

Nguồn: Theo tính toán của nhóm tác giả

Biến B1 không có ý nghĩa thống kê trong mô hình của biến phụ thuộc C3, nói cách khác là điều kiện môi trường xung quanh không phải là yếu tố có ảnh hưởng đến tỉ lệ giữ chân khách hàng, nhưng có tác động đến doanh số và lợi nhuận. Vì vậy, các phương trình hồi quy chuẩn hóa được viết lại như sau:

C1 = 0,156* B1 + 0,442*B2 + 0,470*B3

C2 = 0,262*B1 + 0,388*B2 + 0,439*B3

C3 = 0,289*B2 + 0,639*B3

6. Kết luận và đề xuất

Dựa trên kết quả nghiên cứu có được, nhóm tác giả đưa ra một số kết luận và đề xuất nhằm cải thiện kết quả hoạt động của các NHTMNN trong thời gian tới như sau:

Một là, thiết kế vật chất và nhân viên ngân hàng đều có tác động tới cả 03 yếu tố đo lường hành vi tiêu dùng của khách hàng là doanh số bán hàng, lợi nhuận và tỉ lệ giữ chân khách hàng. Tuy nhiên, điều kiện môi trường xung quanh chỉ có tác động tới doanh số bán và lợi nhuận nhưng không có ý nghĩa thống kê với tỉ lệ giữ chân khách hàng. Ảnh hưởng của điều kiện môi trường xung quanh đối với hành vi tiêu dùng của khách hàng cũng thấp hơn so với hai biến thiết kế vật chất và nhân viên ngân hàng. Trong 02 yếu tố có tác động lớn, nhân viên ngân hàng có tác động mạnh hơn cả. Vì vậy, để cải thiện hành vi tiêu dùng của khách hàng, yếu tố đầu tiên mà các ngân hàng cần chú trọng là nhân viên ngân hàng, bao gồm: Trang phục của nhân viên, sự nhanh nhạy, lịch sự, đồng cảm, khả năng giao tiếp, tư vấn kịp thời cho khách hàng, quan tâm tới nhu cầu của khách hàng.

Hai là, thiết kế vật chất của ngân hàng cần được chú trọng để cải thiện hành vi tiêu dùng của khách hàng. Những nội dung mà ngân hàng cần chú ý đến là sắp xếp và bố trí thiết bị nội thất đảm bảo sự thẩm mĩ, chú trọng đến chất liệu, phong cách, tạo ra cảm giác thoải mái và thư giãn cho khách hàng, chẳng hạn như bố trí ghế ngồi. Các ngân hàng cũng cần chú trọng tới thiết kế và bố trí các bảng chỉ dẫn, tờ rơi, biển quảng cáo… đảm bảo yếu tố thẩm mĩ và sự rõ ràng, gần gũi, dễ hiểu đối với khách hàng.

Ba là, mặc dù mức độ tác động ít hơn nhưng điều kiện môi trường xung quanh cũng có ảnh hưởng đến hành vi tiêu dùng của khách hàng thông qua việc tác động tới doanh số và lợi nhuận. Vì vậy, để đảm bảo tính cạnh tranh trong môi trường hoạt động ngân hàng, các ngân hàng trong quá trình xây dựng và thiết kế cơ sở vật chất cũng nên quan tâm đến nhiệt độ, âm thanh, ánh sáng tại nơi giao dịch với khách hàng.

Bên cạnh những điểm mới, nghiên cứu này vẫn còn tồn tại một số hạn chế. Các giải pháp đề xuất được rút ra từ kết quả nghiên cứu dựa trên phân tích định lượng các dữ liệu sơ cấp. Mức độ giải thích của mô hình chỉ gần 80% và còn hơn 20% là đến từ các nhân tố khác chưa được đưa vào nghiên cứu. Bên cạnh đó, kết quả khảo sát dựa trên đánh giá mang tính chất định tính, chưa được định lượng cụ thể và rõ ràng từ phía các nhân viên ngân hàng. Hơn nữa, nghiên cứu chưa khảo sát ở phía khách hàng. Đây sẽ là những gợi ý cho các nghiên cứu tiếp theo.

Tài liệu tham khảo:

1. Adiele, K. C., Grend, M. D., & Chinedu, E. A. (2015). Physical evidence and customer patronage: An empirical study of Nigeria banking sector. British Journal of Economics, Management & Trade, 7(3), pages 188-199.

2. Akpan, I. (2009). Cross channel integration and optimization in Nigerian banks. Telnet Press Release.

3. Asiegbu, F.I. (2009). Sales force competence management and marketing performance of industrial and domestic products firms in Nigeria, (a Ph. D Dissertation). River State University of Science and Technology, Port Harcourt.

4. Baker, J. (1986). The role of the environment in marketing services: The consumer perspective. The services challenge: Integrating for competitive advantage, 1(1), pages 79-84.

5. Baker, J., Grewal, D., & Parasuraman, A. (1994). The influence of store environment on quality inferences and store image. Journal of the academy of marketing science, 22(4), pages 328-339.

6. Ben, N.S. (2003). The determinants of the Tunisian banking industry profit margin. Panel Evidence. University Libre de Tunis. Department of financel.

7. Bitner, M...J. (1992). Servicescapes: the impact of physical surroundings on customers and employees. Journal of Marketing, 92(56), pages 57-71.

8. Christopher, O. & James. D. (2012). Customer Satisfaction, Loyalty and Retention in Financial Services. Financial Research Forum.

9. Eroglu, S. & Machelet K.A. (1990). An empirical study of retail crowding antecedents and consequences. Journal of Retailing, 66, pages 201-221.

10. Goddard, J., Molyneux, P., & Wilson, JOC. (2004). The profit margin of European banks: Across sectional and dynamic panel analysis. The Manchester School, 72(3), pages 363-381.

11. Griffitt, W. (2002). Environmental effects on interpersonal affective behaviour: Ambient effective temperature and attraction. Journal of Personality and Social Psychology, 15(3), pages 131-174.

12. Hanna, V., Backhouse, C., & Burns, N. D. (2004). Linking employee behaviour to external customer satisfaction using quality function deployment. Proceedings of the Institution of Mechanical Engineers, Part B: Journal of Engineering Manufacture, 218(9), pages 1167-1177.

13. Hui, M.K. & Bateson, J.E. (1991). Perceived control and consumer choice on the service experience. Journal of consumer research, 18, pages 174-185.

14. Kosmidou, C.H., Pasiouras, K.F., Doumpos, M., & Zopounidis, C. (2006). A multivariate analysis of characteristics of foreign and domestic bank in the UK. The International Journal Science, 34(2), pages 189-195.

15. Kotler, P. (1973). Atmospheric as a Marketing Tool. Journal of Retailing, 49(4), pages 48-64.

16. Lin, M.-Q., & Chiang, Y.-F. (2010). The Influence of Store Environment on Perceived Experiential Value and Behavior Intention. Asia Pacific Management Review, 15(2), pages 281-299.

17. Mattila, A. S. & Enz, C. A. (2002). The role of emotions in service encounter. Journal of Service Research, 4(4), pages 268-277.

18. Oborne, D.J. (2003). Ergonomics at work, (2nd ed.), New York: John Wiley & Sons Inc.

19. Ramakrishnan (2006). Customer retention: Way to business performance. Available:http://wwwestragicmarketing.com/SmNov-Dec.2/art//.Html

20. Sherman, E., Mathur, A., & Smith, R. B. (1997). Store environment and consumer purchase behavior: mediating role of consumer emotions. Psychology and Marketing, 14(4), pages 361-379.

21. Smith, W. (1989). Trends in retail lighting: an intelligent design approach. International Journal of Retail and Distribution Management, 17(5), pages 30-32.

22. Thusyanthy, V., & Senthilnathan, S. (2011). Customer satisfaction in terms of physical evidence and employee interaction. The IUP Journal of Marketing Management, XI (3), 2012, pages 7-24.

23. Wakefield, K. L., & Blodgett, J. G. (1994). The Importance of Servicescapes in Leisure Service Settings. Journal of Services Marketing, 8(3), pages 66-76.

24. Yoo, C., Park, J., & MacInnis, D. J. (1998). Effects of store characteristics and in -store emotional experiences on store attitude. Journal of Business Research, 42(3), pages 253-263.

25. Zeithaml, V. A. & Bitner, M. J. (2003). Services Marketing: Integrating Customer Focus Across the Firm, 3rd Edition, Tata McGraw-Hill, New Delhi.

26. Dung, V. T. P., và An, T. Đ. (2020). Các yếu tố ảnh hưởng đến sự hài lòng của khách hàng tại NHTM cổ phần Công Thương Việt Nam - Chi nhánh 05 Thành phố Hồ Chí Minh. Tạp chí Công Thương - Các kết quả nghiên cứu khoa học và ứng dụng công nghệ, Số 26, tháng 11 năm 2020.

ThS. Trần Thị Mai Nguyên, ThS. Trịnh Thị Lạc, ThS. Trần Thị Ái Diễm

(Học viện Ngân hàng - Phân viện Phú Yên)

ThS. Nguyễn Thị Hương Giang

(Khoa Quản trị kinh doanh, Học viện Ngân hàng)

https://tapchinganhang.gov.vn