Tóm tắt: Bài nghiên cứu trình bày các xu hướng ứng dụng trí tuệ nhân tạo (AI) trong hoạt động ngân hàng, bao gồm Chatbot, tự động hóa quy trình bằng robot (RPA) và giao dịch định lượng. Từ đó, nhấn mạnh tầm quan trọng của việc ứng dụng AI cho quá trình chuyển đổi số trong sự phát triển của hoạt động ngân hàng. Bài viết sử dụng phương pháp nghiên cứu tài liệu, nghiên cứu trường hợp và phân tích dữ liệu. Kết quả nghiên cứu cho thấy, việc ứng dụng AI trong hoạt động ngân hàng mang lại nhiều lợi ích như giảm chi phí, cải thiện trải nghiệm khách hàng và tăng cường hiệu quả hoạt động của ngân hàng. Bài viết nhấn mạnh vai trò quan trọng của xu hướng chuyển đổi số và AI trong ngành Ngân hàng, các ngân hàng cần nắm bắt và áp dụng những xu hướng này vào hoạt động của mình để tăng cường sức cạnh tranh và tồn tại trên thị trường ngân hàng hiện nay. Điều này đặc biệt quan trọng trong bối cảnh ngành Ngân hàng đang trải qua nhiều đổi mới và thách thức từ sự phát triển nhanh chóng của công nghệ và các công ty công nghệ tài chính (Fintech).

Từ khóa: Ứng dụng AI trong hoạt động ngân hàng, Chatbot, tự động hóa quy trình bằng robot, giao dịch định lượng.

TRENDS OF THE ARTIFICIAL INTELLIGENCE APPLICATION

IN THE DEVELOPMENT OF THE BANKING INDUSTRY

Abstract: This research explores trends of the application of Artificial Intelligence (AI) in banking operations, including chatbots, Robotic Process Automation (RPA) and Quantitative Trading. It emphasizes the importance of the application of AI in the digital transformation process for banking operations. The research uses a combination of literature review, case studies and data analysis. The findings show that the AI application in banking operations brings many benefits such as cost reduction, improving customer experiences and enhancing operational efficiency. Finally, the conclusion highlights the crucial role of digital transformation and AI in the banking industry and the need for banks to embrace these trends to enhance competitiveness and survive in the current banking market. This is particularly important in the context of the banking industry undergoing significant changes and challenges from the rapid development of technology and emerging Fintech companies.

Keywords: Application of AI in banking operations, Chatbot, robotic process automation, quantitative trading.

Ngân hàng là một trong những lĩnh vực quan trọng nhất của nền kinh tế toàn cầu, có vai trò thiết yếu trong việc tạo điều kiện cho các giao dịch tài chính và thúc đẩy phát triển kinh tế. Tuy nhiên, sự xuất hiện của các công nghệ kĩ thuật số đã làm gián đoạn các hoạt động ngân hàng truyền thống, thúc đẩy các ngân hàng cần phải thay đổi chiến lược và thích ứng với sự phát triển mạnh mẽ của các công nghệ kĩ thuật số này. Quá trình chuyển đổi số của ngành Ngân hàng đã dẫn đến sự xuất hiện của các xu hướng mới, điển hình là tích hợp các công nghệ AI vào hoạt động ngân hàng.

Công nghệ AI có tiềm năng để cách mạng hóa các hoạt động ngân hàng bao gồm dịch vụ khách hàng, phát hiện gian lận, quản lí rủi ro và các hoạt động khác. Bài viết nghiên cứu các xu hướng ứng dụng AI trong hoạt động ngân hàng. Cụ thể, tập trung vào ba lĩnh vực chính của ứng dụng AI trong các hoạt động ngân hàng bao gồm Chatbot, RPA và giao dịch định lượng. Bài viết phân tích đánh giá tài liệu, phân tích trường hợp và phân tích dữ liệu nhằm điều tra các xu hướng và lợi ích của việc tích hợp AI vào các hoạt động ngân hàng. Qua đó, cung cấp các xu hướng ứng dụng AI cho các ngân hàng để nâng cao hiệu quả tích hợp các công nghệ AI vào hoạt động ngân hàng và cải thiện tính cạnh tranh trên thị trường.

1. AI và xu hướng ứng dụng trong các hoạt động ngân hàng tại các nước trên thế giới và Việt Nam

Thuật ngữ AI được đề xuất lần đầu tiên vào năm 1956 bởi John McCarthy trong một bản kế hoạch mà ông trình bày tại Hội nghị Dartmouth - hội nghị đầu tiên về AI. Vào năm 2007, trong bài báo “What is Artificial intelligence?” trên trang web của trường Đại học Stanford, John McCarthy đã đưa ra định nghĩa chính thức về AI: “Đó là khoa học và kĩ thuật tạo ra những cỗ máy thông minh, đặc biệt là các chương trình máy tính thông minh. Nó liên quan đến nhiệm vụ tương tự như sử dụng máy tính để hiểu trí thông minh của con người, nhưng AI không phải tự giới hạn mình trong các phương pháp có thể quan sát được về mặt sinh học”. (McCarthy, 2007). Financial Stability Board (2017) định nghĩa AI là “Lí thuyết và sự phát triển của các hệ thống máy tính có thể thực hiện các nhiệm vụ mà theo truyền thống đòi hỏi trí thông minh của con người”. AI hoạt động dựa trên nguyên tắc một cỗ máy có thể bắt chước trí thông minh của con người và thực hiện các tác vụ từ đơn giản nhất tới phức tạp hơn (Investopedia, n.d.). Do đó, AI bao gồm những mô phỏng các quá trình trí tuệ của con người thông qua việc xây dựng các hệ thống thông minh có khả năng thực hiện tác vụ đòi hỏi trí thông minh của con người. AI hoạt động dựa trên việc thu thập và xử lí dữ liệu, học và cải tiến từ kinh nghiệm, phân tích và suy luận để đưa ra quyết định và tương tác với người dùng. Các hệ thống AI có khả năng tự động hóa quá trình và học liên tục từ dữ liệu mới để ngày càng trở nên thông minh hơn.

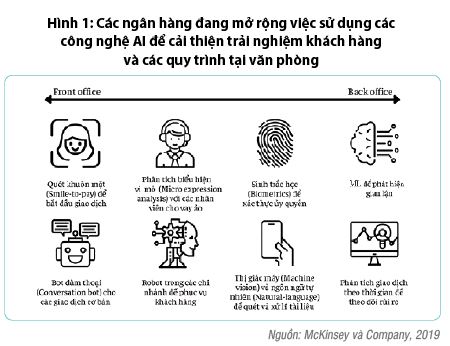

Việc sử dụng AI trong hoạt động của các ngân hàng là một xu hướng chuyển đổi số đang nhận được sự quan tâm đặc biệt. Nhu cầu về AI và học máy (ML) tăng cao trong những năm gần đây, đặc biệt khi lĩnh vực dịch vụ tài chính đang trải qua quá trình chuyển đổi kĩ thuật số. Dịch bệnh Covid-19 đã thúc đẩy quá trình này nhanh hơn và hơn một nửa số ngân hàng tại Anh đã nhận ra tầm quan trọng của AI, ML và khoa học dữ liệu trong hoạt động của họ (PwC, 2021). Theo Báo cáo Khảo sát AI toàn cầu của McKinsey, từ năm 2019 đã có gần 60% những người làm việc trong lĩnh vực dịch vụ tài chính cho biết, công ty của họ đã triển khai ít nhất một ứng dụng AI (Cam, Chui và Hall, 2019). Các công nghệ AI được sử dụng phổ biến nhất là RPA (36%) cho các nhiệm vụ vận hành có cấu trúc, trợ lí ảo hoặc giao diện đàm thoại (32%) cho bộ phận chăm sóc khách hàng và các kĩ thuật ML (25%) để phát hiện gian lận, hỗ trợ quản lí rủi ro và bảo lãnh phát hành (McKinsey và Company, 2019). Hiện nay, ngày càng có nhiều lãnh đạo ngân hàng áp dụng cách tiếp cận toàn diện để triển khai AI tiên tiến và đưa nó vào toàn bộ các quy trình và giai đoạn hoạt động của ngân hàng. (Hình 1)

Để đáp ứng kì vọng ngày càng cao của khách hàng và đánh bại các mối đe dọa cạnh tranh trong kỉ nguyên kĩ thuật số, theo Cam, Chui và Hall (2019), ngân hàng sử dụng AI để: (i) Đưa ra các đề xuất và trải nghiệm thông minh (dựa trên các phân tích và dự đoán của AI để đề xuất các hành động và tự động hóa các quyết định hoặc nhiệm vụ quan trọng); (ii) Cá nhân hóa trải nghiệm khách hàng (dựa trên sự hiểu biết chi tiết về hành vi và bối cảnh trong quá khứ của khách hàng mà đưa ra lựa chọn phù hợp và kịp thời với thói quen của khách hàng); (iii) Bán hàng đa kênh (mở rộng trải nghiệm liên tục trên thực tế và trực tuyến trên nhiều thiết bị khác nhau nhưng mang lại trải nghiệm nhất quán); (iv) Kết hợp khả năng cung cấp các sản phẩm và dịch vụ của ngân hàng với các sản phẩm và dịch vụ có liên quan ngoài ngân hàng. Như vậy, các ngân hàng sử dụng AI có thể tối ưu hóa để đạt hiệu quả hoạt động thông qua tự động hóa cực độ các tác vụ thủ công và thay thế hoặc tăng cường các quyết định của con người bằng các công cụ dự đoán tiên tiến trong các lĩnh vực hoạt động đa dạng của ngân hàng. Những lợi ích về hiệu suất hoạt động này được bắt nguồn từ việc áp dụng rộng rãi các công nghệ AI truyền thống và tiên tiến nhất, chẳng hạn như ML và nhận dạng khuôn mặt để phân tích kho dự trữ dữ liệu khách hàng lớn và phức tạp trong thời gian thực.

2. Xu hướng sử dụng Chatbot

Chatbot là một trong những ứng dụng của công nghệ AI trong lĩnh vực ngân hàng. Chatbot kết hợp với các nền tảng AI như dữ liệu lớn (Big Data), ML và xử lí ngôn ngữ (Natural language processing) để cung cấp cho người dùng một phương thức tương tác thông qua giọng nói, cử chỉ, chạm và văn bản. Các Chatbot ngày càng đóng vai trò quan trọng và được các ngân hàng ngày càng chú trọng đầu tư. Juniper Research (2020) cho rằng, Chatbot là một công cụ quan trọng trong việc số hóa ngành Ngân hàng, giúp các ngân hàng tự động hóa và mở rộng quy mô dịch vụ. Chatbot đóng vai trò quan trọng trong cung cấp dịch vụ cho khách hàng trong ngành Ngân hàng vì Chatbot cung cấp các dịch vụ: (i) Nhanh chóng, an toàn, đáng tin; (ii) Tư vấn hiệu quả và thuận tiện; (iii) Hướng đến khách hàng.

Chatbot được xem là phù hợp với ngành Ngân hàng bởi vì tính chất của các công việc thường là các quy trình lặp lại, tuân thủ các tiêu chuẩn và quy định đã được xác định trước. Những công việc này bao gồm chào hỏi khách hàng, thu thập thông tin liên quan đến vấn đề của khách hàng, cung cấp thông tin được yêu cầu cho khách hàng, chấp nhận thanh toán từ người dùng và các nhiệm vụ đơn giản khác. Nhờ vào Chatbot, các ngân hàng có thể tiếp cận khách hàng trên quy mô lớn, đồng thời thu thập thông tin về thói quen của khách hàng để cung cấp dịch vụ hiệu quả hơn. Chatbot đã trở thành một phần không thể thiếu trong dịch vụ khách hàng, cung cấp hỗ trợ liên tục và giải quyết các truy vấn của khách hàng ngay lập tức. Juniper Research (2020) dự đoán rằng, Chatbot sẽ giúp các ngân hàng tiết kiệm đến 862 triệu giờ vào năm 2023, tương đương với việc tiết kiệm chi phí lên đến 7,3 tỉ USD trên toàn cầu. Cũng theo nghiên cứu này, một hội thoại thông qua Chatbot có thể tiết kiệm hơn 4 phút so với cuộc gọi truyền thống.

Chatbot được xem là một trong những công cụ tăng cường trải nghiệm khách hàng được quan tâm hàng đầu tại các ngân hàng ở Mỹ. Theo Cornerstone Advisors (2021), số lượng các ngân hàng triển khai Chatbot tại Mỹ đã tăng nhanh chóng trong những năm gần đây. Điều này chứng tỏ rằng, các ngân hàng tại Mỹ đã quan tâm đến tính hiệu quả của Chatbot trong việc hỗ trợ khách hàng và Chatbot sẽ tiếp tục được đầu tư và phát triển trong tương lai tại Mỹ. Một trong những Chatbot hàng đầu tại Mỹ phải kể đến là Chatbot Erica được ra mắt năm 2018 của ngân hàng Hoa Kỳ (Bank of America - BoA). Erica được coi là một trong những Chatbot tiên tiến nhất của ngành tài chính và được xây dựng trên nền tảng công nghệ AI và học sâu (DL), cho phép Chatbot này có khả năng học hỏi và cải thiện trải nghiệm của khách hàng theo thời gian. Erica được tích hợp trực tiếp vào ứng dụng di động của BoA và có thể được truy cập thông qua các giao diện khác nhau như giọng nói và văn bản. Erica được thiết kế để giúp khách hàng của BoA quản lí tài chính và thậm chí còn đưa ra lời khuyên tài chính cá nhân thông qua giao diện trò chuyện AI.

Tại Việt Nam, xu hướng ứng dụng Chatbot AI vào các hoạt động ngân hàng được thể hiện rõ thông qua các thống kê về việc sử dụng Chatbot tại các ngân hàng. Xu hướng này hoàn toàn phù hợp với sự phát triển của thời đại công nghệ 4.0 khi những giải pháp công nghệ AI như Big Data, DL, ML... đang ảnh hưởng sâu rộng đến tất cả các lĩnh vực.

3. Xu hướng RPA

RPA là việc sử dụng phần mềm có AI và khả năng ML để xử lí các tác vụ có khối lượng lớn, tự động hóa nhiều quy trình lặp đi, lặp lại mà trước đây con người phải thực hiện một cách thủ công tốn thời gian như mở tài khoản, quy trình thấu hiểu khách hàng (KYC - Know Your Customer), dịch vụ khách hàng và nhiều quy trình khác (Willcocks, Lacity và Craig, 2015). Nhiều ngân hàng hiện nay đang triển khai chiến lược nhằm đạt được mục tiêu phòng giao dịch hoàn toàn tự động, không cần nhân viên hỗ trợ. Do đó, các vị trí yêu cầu nhiều nguồn lực để xử lí như tiếp tân, giao dịch viên, nhân viên đánh giá tín dụng... sẽ giảm hoặc bị thay thế bởi công nghệ. Tuy nhiên, việc này không đồng nghĩa với việc AI sẽ làm giảm số lượng việc làm trong ngành Ngân hàng, mà việc này giúp các nhân sự ngân hàng có thể tập trung vào xử lí các vấn đề sâu hơn.

Theo Partnership (2019) và dựa trên Nghiên cứu thị trường của P&S, việc áp dụng RPA trong lĩnh vực ngân hàng đã đạt được thành công đáng kể. Ngân hàng New York Mellon (The Bank of New York Mellon - BNY Mellon) đã bắt đầu sử dụng RPA vào năm 2016 cho quy trình giải quyết giao dịch thương mại, bao gồm việc xử lí giao dịch thanh toán, thực hiện nghiên cứu đơn hàng và giải quyết những sai lệch. Ngân hàng này cũng cho biết, khi các quy trình này được tự động hóa bằng RPA thì chỉ mất 1/4 giây để điều chỉnh một giao dịch thất bại, trong khi các nhân viên ngân hàng phải mất từ 5 - 10 giây để điều chỉnh. BNY Mellon đã ghi nhận những lợi ích của RPA như cải thiện 88% thời gian xử lí giao dịch và xác thực tài khoản với độ chính xác gần 100%. Ngoài ra, ngân hàng này cũng nhận thấy rằng, việc phát triển RPA trên nhiều hệ thống khác nhau cho phép nhân viên của họ chuyên tâm hơn vào việc kiểm soát chất lượng hoạt động và các yếu tố ngoại lai. Việc triển khai RPA trong ngân hàng giúp giảm 40% thời gian xử lí trung bình, tăng 45% khả năng tập trung của nhân viên vào các hoạt động của khách hàng và loại bỏ lỗi của con người (SHOJAI, 2017). Hơn nữa, RPA đã làm tăng hiệu quả của ngân hàng, giảm chi phí, cải thiện tốc độ và độ chính xác của quy trình hoạt động.

Không chỉ BNY Mellon, mà các ngân hàng khác như: KAS Bank, Deutsche Bank, Danske Bank... cũng đã sớm triển khai RPA. Theo báo cáo thường niên năm 2017 của KAS Bank, RPA được triển khai từ năm 2016 nhằm mục tiêu tạo ra một quy trình khách hàng hiệu quả và hiệu suất cao, giảm sự can thiệp của con người và loại bỏ lỗi.

KAS Bank đã triển khai khoảng 15 quy trình tự động hóa giúp cải thiện mức độ phục vụ khách hàng, bằng chứng là thời gian phản hồi và xử lí đã được giảm xuống. Ngoài ra, quy trình kiểm tra chuẩn và không có lỗi đã cải thiện khả năng tuân thủ của ngân hàng. Từ quan điểm của khách hàng với việc triển khai RPA, KAS Bank đã có thể cung cấp các quy trình tự động hoàn toàn hiệu quả, nhanh chóng và chất lượng cao, cho phép nhân viên ngân hàng tập trung cung cấp các sản phẩm và dịch vụ đổi mới và chất lượng hơn (Bank, K. 2017). Deutsche Bank đã báo cáo rằng, 30 - 70% hoạt động tự động hóa đã được tích hợp với phần mềm của ngân hàng, giúp giảm thời gian cần thiết để đào tạo nhân viên (Madakam, Holmukhe và Jaiswal, 2019).

Ở Việt Nam, các ngân hàng cũng đang áp dụng RPA vào các quy trình nghiệp vụ tại nhiều bộ phận khác nhau. Ví dụ, Ngân hàng Thương mại cổ phần Phát triển Thành phố Hồ Chí Minh (HDBank) đã tự động hóa các nghiệp vụ như mở tài khoản thanh toán, mở sổ tiết kiệm, định danh khách hàng điện tử và phân tích dữ liệu bằng Robot. Hiện tại, HDBank đã thành công trong việc triển khai RPA cho 06 quy trình khác nhau, bao gồm: (i) Phê duyệt giao dịch chuyển tiền thông thường (CITAD); (ii) Giải quyết các câu hỏi từ trung tâm cuộc gọi; (iii) Kiểm tra chéo dữ liệu chấm công của nhân viên; (iv) Kiểm tra giao dịch chuyển tiền; (v) Sửa lỗi dữ liệu (nếu có); (vi) Xử lí dữ liệu đầu vào tự động. Sử dụng công nghệ RPA trên nền tảng akaBot1 đã giúp cho HDBank có được những kết quả ấn tượng, bao gồm giảm thời gian xử lí tại bộ phận dịch vụ khách hàng xuống còn 30%, tăng tốc độ xử lí giao dịch lên đến 30 lần so với xử lí thủ công (giảm từ 3 phút xuống chỉ còn 5 giây/giao dịch) và giảm 100% hồ sơ bị tồn đọng, từ đó khiến mức độ hài lòng của khách hàng khi sử dụng dịch vụ tại HDBank tăng lên đến 80%, tiết kiệm tới 70% nhân lực. Bên cạnh đó, RPA cũng giúp tăng độ chính xác về mặt dữ liệu và giảm chi phí sửa lỗi. Với khả năng giải quyết thành công 40 loại sai sót khác nhau, RPA giúp cho HDBank có được kết quả tốt hơn trong việc cải thiện chất lượng dịch vụ cho khách hàng của mình (ICTNews, 2021).

Ngân hàng Thương mại cổ phần Tiên Phong (TPBank) cũng đã bắt đầu quá trình số hóa bằng cách thay đổi các nền tảng công nghệ và quy trình vận hành nằm sâu trong hệ thống. Nhờ sử dụng RPA và số hóa các quy trình ngân hàng, TPBank đã đạt được nhiều kết quả ấn tượng, bao gồm giảm thời gian giải ngân vay xuống 60%, giảm thời gian giao dịch tại quầy từ 30 - 60%, trở thành ngân hàng sử dụng RPA mạnh mẽ nhất và nhận giải thưởng “Ngân hàng tự động hóa quy trình tốt nhất Việt Nam” năm 2020 từ The Asian Banker. Việc triển khai RPA trong ngành Ngân hàng tại Việt Nam sẽ giúp giảm thiểu sự phụ thuộc vào con người, tăng cường độ chính xác và hiệu quả của các quy trình nghiệp vụ, đồng thời giảm thiểu sai sót do con người gây ra. Ngoài ra, việc triển khai RPA cũng giúp tiết kiệm chi phí vận hành và tăng cường sự hài lòng của khách hàng, đặc biệt là trong bối cảnh ngân hàng đang chịu tác động của cuộc Cách mạng công nghiệp lần thứ tư.

4. Xu hướng ứng dụng công nghệ AI vào các giao dịch định lượng

Công nghệ AI còn hỗ trợ giao dịch định lượng - các giao dịch thông qua các phân tích định lượng dưới sự hỗ trợ của máy tính và các công cụ số hóa (AI, ML, Big Data) của ngân hàng. Bằng cách sử dụng thuật toán AI, biểu đồ tri thức và các phương tiện kĩ thuật khác, giao dịch định lượng thông minh có thể được dự đoán thị trường ở một mức độ nhất định và tạo ra mô hình chiến lược hiệu quả hơn và lựa chọn chiến lược tốt hơn. Thay vì xây dựng các mô hình toán học để tìm ra các quy luật trên thị trường như giao dịch định lượng truyền thống, giao dịch định lượng thông minh tập trung vào quá trình học tập, hình thành quyết định đầu tư của máy móc và có thể được cập nhật liên tục (Liu và Liang, 2022). Vì vậy, giao dịch định lượng thông minh với sự hỗ trợ của AI có thể giám sát thị trường 24 giờ mỗi ngày và nắm bắt, định hướng thị trường bất cứ lúc nào. Sau khi được xử lí dữ liệu, nó có thể tiến hành suy luận logic và tìm ra nhiều yếu tố đặc trưng mà giao dịch định lượng truyền thống chưa chú ý đến. Khi thị trường gặp sự kiện bất ngờ và không thể dự đoán trước được (hay còn gọi là “sự kiện thiên nga đen”), giao dịch định lượng truyền thống sẽ phải chịu rủi ro vì con người không thể đánh giá rủi ro kịp thời, trong khi giao dịch định lượng thông minh có thể tự động thực hiện các lệnh vận hành để phản ứng kịp thời và giảm thiểu thiệt hại đáng kể (Chen và Zhong, 2019).

Có thể khẳng định rằng, xu hướng ứng dụng công nghệ AI vào các giao dịch định lượng là một trong những xu hướng quan trọng và sẽ tiếp tục được các ngân hàng đầu tư, chú trọng trong tương lai. Lí do đầu tiên là, vì sự phát triển của công nghệ AI đang diễn ra rất nhanh và có tiềm năng lớn trong việc tối ưu hóa hoạt động giao dịch. Các thuật toán và mô hình dự đoán ngày càng được cải tiến để giúp các ngân hàng có thể phân tích dữ liệu thị trường một cách nhanh chóng và chính xác hơn. Các công nghệ AI như ML, DL và học tăng cường có thể được sử dụng để tối ưu hóa các chiến lược giao dịch, quản lí rủi ro. Lí do thứ hai là, AI có khả năng xử lí lượng dữ liệu lớn và phân tích dữ liệu thị trường trong thời gian thực, giúp các ngân hàng đưa ra quyết định giao dịch nhanh chóng và chính xác hơn. Đây là yếu tố rất quan trọng trong giao dịch định lượng, nơi mà tốc độ và chính xác là yếu tố quyết định thành công hay thất bại của một chiến lược giao dịch. Lí do thứ ba là, việc ứng dụng AI vào các giao dịch định lượng giúp giảm thiểu sai sót và tăng tính chính xác trong các quyết định giao dịch. Lí do cuối cùng là, việc áp dụng AI vào các giao dịch định lượng giúp giảm chi phí và tăng hiệu quả hoạt động. Trong khi việc phân tích dữ liệu truyền thống thường yêu cầu một lượng lớn nhân lực và thời gian, AI có thể thực hiện việc này một cách tự động và nhanh chóng. Với những lí do trên, các ngân hàng trên thế giới và ở Việt Nam đang chú trọng và đầu tư vào việc áp dụng công nghệ AI trong các giao dịch định lượng.

Gần đây, giao dịch định lượng thông minh đã thu hút sự quan tâm và ủng hộ của các tổ chức đầu tư lớn và có thể dẫn đến tăng tỉ trọng của thị trường tài chính. Các ngân hàng trên thế giới đang áp dụng công nghệ AI vào các giao dịch định lượng ngày càng nhiều để tối ưu hóa hoạt động và cải thiện hiệu quả giao dịch của mình. Các ngân hàng như JP Morgan, Goldman Sachs, Morgan Stanley và Deutsche Bank đều đã sử dụng các công nghệ AI để tăng tính chính xác và giảm thiểu sai sót trong các giao dịch định lượng.

JP Morgan đã sử dụng công nghệ AI trong việc phân tích tài chính để đưa ra các quyết định giao dịch một cách chính xác và nhanh chóng hơn. Goldman Sachs đã phát triển một hệ thống AI để phân tích các tín hiệu thị trường và dự đoán xu hướng giá cả. Morgan Stanley cũng đã sử dụng các công nghệ AI để tối ưu hóa các chiến lược giao dịch và quản lí rủi ro. Deutsche Bank cũng đang nghiên cứu và phát triển các công nghệ AI để cải thiện hiệu quả giao dịch và giảm thiểu rủi ro.

Tại Việt Nam, việc sử dụng AI vào các giao dịch định lượng còn khá mới mẻ, nhưng đã được một số ngân hàng đầu tư và phát triển. Vào năm 2019, Ngân hàng Thương mại cổ phần Ngoại thương Việt Nam (Vietcombank) đã kí kết hợp đồng với IBM để triển khai dịch vụ AI Watson để cải thiện hoạt động của các phòng giao dịch và giảm thiểu rủi ro. Ngoài ra, Ngân hàng Thương mại cổ phần Kỹ thương Việt Nam (Techcombank) cũng đã thực hiện một số dự án về công nghệ AI nhằm nâng cao hiệu quả giao dịch và giảm rủi ro cho khách hàng. Ngoài ra, Học viện Ngân hàng và Tài chính (BAFI) cũng đã cung cấp các khóa học về giao dịch định lượng và AI để giúp các chuyên gia tài chính tại Việt Nam nắm vững các kĩ năng và kiến thức mới nhất trong lĩnh vực này. Tuy nhiên, việc ứng dụng công nghệ AI trong giao dịch định lượng tại Việt Nam còn đối mặt với một số thách thức. Một trong những thách thức đó là thiếu nguồn nhân lực có kiến thức và kĩ năng chuyên môn cao về AI và giao dịch định lượng.

Để đảm bảo tính đáng tin cậy và hiệu quả của AI trong đối phó với các sự kiện bất ngờ thì cần phải cải thiện khả năng thích ứng của nó. Mặc dù có một số thuật toán do ML cung cấp cho đầu tư định lượng, nhưng không thể bỏ qua tác động của các lí thuyết và mô hình tài chính truyền thống trong việc xây dựng chiến lược và nghiên cứu thực nghiệm. Về mặt giao tiếp giữa người và máy, cần khám phá thêm khả năng tương tác giữa đầu tư định lượng thông minh và kinh nghiệm thành công của các nhà đầu tư để hiện thực hóa đầu tư thông minh. Về dịch vụ nhà đầu tư, đã có một số công ty đầu tư định lượng dựa trên AI ở Trung Quốc và họ đã đưa ra các chiến lược đầu tư định lượng thông minh khác nhau tùy theo sở thích rủi ro của khách hàng. Các chiến lược này sẽ được phổ biến hơn trong tương lai. Ngoài ra, quỹ ETF đầu tiên trên thế giới AI Powered Equity ETF đầu tư vào AI đã được niêm yết trên Sàn Giao dịch chứng khoán New York vào năm 2017 và quỹ đầu tư nội địa đầu tiên đầu tư vào AI, Zheshang Intelligent Industry Preferred Hybrid A cũng đã được thành lập vào năm 2019. Trong tương lai, dự kiến sẽ có nhiều quỹ định lượng thông minh hơn được phát hành để các nhà đầu tư có thể lựa chọn.

5. Kết luận

Bài viết tìm hiểu các xu hướng ứng dụng AI trong hoạt động của các ngân hàng bao gồm Chatbot, RPA và giao dịch định lượng, qua đó, nhấn mạnh tầm quan trọng của việc ứng dụng AI đối với quá trình phát triển của hoạt động ngân hàng. Điều này đặc biệt quan trọng trong bối cảnh ngành Ngân hàng đang đổi mới và chịu nhiều thách thức trước sự phát triển nhanh chóng của công nghệ chuyển đổi số.

1 akaBot: Là một sản phẩm phần mềm RPA được phát triển bởi FPT Software - một công ty công nghệ hàng đầu tại Việt Nam. AkaBot cho phép các tổ chức và doanh nghiệp tự động hóa các quy trình nghiệp vụ bằng cách sử dụng các Robot ảo để thực hiện các tác vụ lặp đi, lặp lại. Sản phẩm này được tích hợp với các công nghệ như AI, OCR và xử lí ngôn ngữ tự nhiên để cải thiện khả năng xử lí dữ liệu của nó và đáp ứng nhu cầu đa dạng của các doanh nghiệp.

Tài liệu tham khảo:

1. Bank, K. (2017). Annual Report 2017. Amsterdam: KAS BANK N.V.

2. Cam, A., Chui, M., & Hall, B. (2019). Global AI Survey: AI proves its worth, but few scale impact. McKinsey & Company. https://www.mckinsey.com/featured-insights/artificial-intelligence/global-ai-survey-ai-proves-its-worth-but-few-scale-impact

3. Chen, S., & Zhong, Y. (2019). Problems and countermeasures of artificial intelligence in the application of securities trading system. Modern Information Science and Technology, 3(07), pages 134-136.

4. Cornerstone Advisors. (2021). What’s going on in banking 2021.

5. EM&AI (2021). Top 5 chatbot nổi bật trong lĩnh vực ngân hàng. https://emandai.net/blog/top-5-chatbot-noi-bat-trong-linh-vuc-ngan-hang/

6. Financial Stability Board. (2017). Artificial Intelligence and Machine Learning in Financial Services: Market Developments and Financial Stability Implications. https://www.fsb.org/wp-content/uploads/P011117.pdf

7. ICTNews. (2021). HDBank tiết kiệm 70% thời gian xử lý các nghiệp vụ khách hàng với RPA. https://ictvietnam.vn/hdbank-tiet-kiem-70-thoi-gian-xu-ly-cac-nghiep-vu-khach-hang-voi-rpa-54515.html

8. Investopedia. (n.d.). Artificial Intelligence (AI). https://www.investopedia.com/terms/a/artificial-intelligence-ai.asp

9. Juniper Research (2020). AI & Automation in Banking: Adoption, Vendor Positioning & Market Forecasts 2020 - 2025.

10. Lê Nguyễn Quỳnh Hương và Nguyễn Hữu Bình (2022). Chatbot trong lĩnh vực ngân hàng - Thực trạng và xu hướng ứng dụng tại Việt Nam. Tạp chí Khoa học và Đào tạo Ngân hàng, 236 + 237, trang 28 - 32.

11. Liu, L., & Liang, G. (2022). Design and implementation of quantitative trading system based on artificial intelligence. Journal of Modern Information Technology, 6(4), pages 45 - 47. https://doi.org/10.19850/j.carol.carroll.nki.2096-4706.2022.04.012

12. Madakam, S., Holmukhe, S., & Jaiswal, A. (2019). The Future Digital Work Force: Robotic Process Automation (RPA). International Journal of Engineering and Advanced Technology (IJEAT), 8(6), pages 1036 -1039.

13. McCarthy, J. (2007). What is artificial intelligence?. http://www-formal.stanford.edu/jmc/

14. McKinsey & Company. (2019). Building the AI bank of the future. https://www.mckinsey.com/~/media/mckinsey/industries/financial%20services/our%20insights/building%20the%20ai%20bank%20of%20the%20future/building-the-ai-bank-of-the-future.pdf

15. Partnership, L. C. (2019). Robotics in Banking with 4 RPA Use Case Examples. https://thelabconsulting.com/robotics-in-banking-with-4-rpa-use-case-examples/

16. PwC. (2021). Artificial intelligence in financial services: an evolving regulatory focus. https://pwc.blogs.com/fsrr/2021/06/artificial-intelligence-in-financial-services-an-evolving-regulatory-focus.html

17. Shojai, s. (2017). Automation. The capco institute journal of financial transformation.

18. Willcocks, L. P., Lacity, M., & Craig, A. (2015). The IT function and robotic process automation. The Outsourcing Unit Working Research Paper Series.

Đào Lê Kiều Oanh, Huỳnh Lê Xuân Uyên

Trường Đại học Ngân hàng Thành phố Hồ Chí Minh

https://tapchinganhang.gov.vn