Tóm tắt: Bài viết phân tích những vấn đề tồn tại của việc xây dựng nền tảng tín dụng ngân hàng, thiết kế cấu trúc tổng thể của phân hệ chức năng nghiệp vụ và hạ tầng thông tin, phân tích các module chức năng của nền tảng tín dụng ngân hàng thành các dịch vụ vi mô (Microservices), công nghệ kiến trúc dịch vụ, sử dụng khung phát triển Microservices của Spring Cloud và xác nhận hiệu quả của việc xây dựng kiến trúc này.

Từ khóa: Dịch vụ vi mô, nền tảng tín dụng ngân hàng khu vực, ngân hàng số, số hóa ngân hàng, chuyển đổi số trong ngân hàng.

A regional bank credit platform based on microservices

Abstract: The article analyzes the existing problems of building a bank credit platform, designs an overall structure of the business function module and information infrastructure, devides the functional modules of the bank credit platform into microservices, uses Spring Cloud’s microservices development framework and confirms an efficiency in building the microservices architecture technology.

Keywords: Microservices, regional bank credit platform, digital bank, bank digitalization, digital transformation in the bank.

1. Mô hình nền tảng tín dụng ngân hàng khu vực

Lĩnh vực tín dụng ngân hàng có thể được chia thành cấp chi nhánh, cấp khu vực và cấp quốc gia. Theo quan điểm chức năng, các chi nhánh ngân hàng chủ yếu quan tâm đến việc triển khai hệ thống tín dụng đầy đủ, linh hoạt. Tín dụng ngân hàng khu vực chủ yếu tập trung vào kết quả thu được thông qua các kênh khác nhau trong khu vực để có thể từng bước thực hiện kiểm định và đánh giá. Các nghiên cứu gần đây về xây dựng nền tảng tín dụng ngân hàng bao gồm thiết lập cơ sở dữ liệu lưu trữ, cơ sở dữ liệu kiểm định chất lượng và hệ thống tích lũy chuyển đổi.

Thực tiễn xây dựng nền tảng tín dụng ngân hàng chủ yếu bao gồm hai khía cạnh là cơ sở hạ tầng và chức năng hệ thống. Với lĩnh vực tín dụng ngân hàng hiện nay, có những vấn đề như cơ cấu tổ chức phức tạp, môi trường địa lý phân tán, tương tác thông tin, khó khăn trong quản lý dữ liệu... cần được quan tâm tháo gỡ.

Mô hình nền tảng tín dụng ngân hàng khu vực được chia thành cơ cấu chức năng và kiến trúc kỹ thuật. Cơ cấu chức năng lại được chia thành ba cấp: Trung tâm, chi nhánh quản lý tín dụng, địa điểm của các tổ chức tín dụng (TCTD). Trung tâm quản lý chịu trách nhiệm thiết lập tiêu chuẩn, xây dựng hệ thống, phân tích dữ liệu toàn diện cũng như hướng dẫn và quản lý kinh doanh các chi nhánh TCTD. Chi nhánh có trách nhiệm xét duyệt hồ sơ đầu vào, quy đổi một số kết quả, hướng dẫn nghiệp vụ và quản lý điểm tiếp nhận. Điểm tiếp nhận là các cơ sở cấp 3, có trách nhiệm tiếp nhận đơn đăng ký mở tài khoản, xác thực danh tính, nhập thông tin, ký kết thỏa thuận dịch vụ, chấp nhận đơn xin chuyển đổi, xem xét sơ bộ, nộp cho chi nhánh, cấp sao kê và các công việc khác.

Mô hình kiến trúc nền tảng tín dụng ngân hàng khu vực sử dụng thiết kế phân cấp, dựa trên các loại dịch vụ và chức năng kinh doanh, mô hình nền tảng kỹ thuật này bao gồm 07 phần: (1) Tầng cơ sở hạ tầng: Xây dựng nhóm tài nguyên ảo hóa để thực hiện cấu hình theo yêu cầu và mở rộng tài nguyên hệ thống linh hoạt; (2) Lớp dữ liệu: Cung cấp quy tắc cơ sở chuyển đổi chứng nhận tín dụng bao gồm các tiêu chuẩn về tích lũy và chuyển đổi thông qua giao diện lập trình ứng dụng (API) nhằm kết nối và tích hợp thông tin; (3) Lớp logic nghiệp vụ: Phần mềm trung gian trên nền Web và Spring Cloud cho các khoản tín dụng, chuyển đổi và tích lũy để cung cấp các chức năng cốt lõi cần thiết nhằm triển khai các ứng dụng theo hướng kinh doanh (Spring Cloud là giải pháp cung cấp các công cụ dành cho các nhà phát triển có thể nhanh chóng xây dựng những mẫu thiết kế phổ biến trong các hệ thống phân tán); (4) Lớp ứng dụng: Cung cấp trung tâm quản lý và dịch vụ trực tuyến; (5) Cổng thông tin ứng dụng dành cho tất cả các TCTD các cấp, gồm cả nhân viên; (6) Hệ thống tiêu chuẩn nghiệp vụ: Chủ yếu bao gồm tiêu chuẩn chuyển đổi và chuyên môn dựa trên khung trình độ các TCTD...; (7) Hệ thống tiêu chuẩn kỹ thuật: Bao gồm tiêu chuẩn giao diện nền tảng, hệ thống bảo mật, hệ thống vận hành và bảo trì. Tiêu chuẩn giao diện dựa trên API Restful - một tiêu chuẩn dùng trong việc thiết kế API cho các ứng dụng web (thiết kế Web services) để tiện cho việc quản lý các nguồn dữ liệu. Nó chú trọng vào tài nguyên hệ thống (tệp văn bản, ảnh, âm thanh, video, hoặc dữ liệu động...), bao gồm các trạng thái tài nguyên được định dạng và được truyền tải qua giao thức truyền tải siêu văn bản (http). Hệ thống an ninh bao gồm bảo mật hệ thống quản lý và bảo mật hệ thống kinh doanh. Công nghệ mạng riêng ảo VPN (Virtual Private Network) được sử dụng để thực hiện truy cập vào mạng riêng nội bộ. Bảo mật của hệ thống kinh doanh cần được tăng cường để xác thực, kiểm soát quyền phân cấp, ghi lại hành vi của người dùng.

2. Công nghệ Microservices

Ngành tài chính, ngân hàng sử dụng công nghệ Kiến trúc hướng dịch vụ SOA (Service Oriented Architecture) để giải quyết vấn đề tích hợp giữa nền tảng tín dụng ngân hàng khu vực và các hệ thống kinh doanh khác. Quy mô nền tảng dần phát triển và đối mặt với các vấn đề về mở rộng chức năng và bảo trì. Tuân theo kiến trúc module thiết kế theo hướng miền DDD (Domain Driven Design) làm kim chỉ nam, công nghệ Microservices được dùng để chia nhỏ các khối chức năng của nền tảng thành nhiều dịch vụ vi mô phục vụ cho việc phát triển, duy trì và vận hành hệ thống.

Khái niệm Microservices do Martin Fowler đề xuất vào năm 2014, dùng để chỉ một nhóm nhỏ, được quản lý tập trung trong một hệ thống ứng dụng duy nhất, mỗi dịch vụ chỉ thực hiện một bộ chức năng gắn kết và các mạng hoạt động cùng nhau, chúng được triển khai và được bảo trì riêng biệt. Từ quan điểm kiến trúc hệ thống, nền tảng có thể được phân tách thành nhiều đơn vị dịch vụ độc lập để quản lý, mỗi Microservices thực hiện chức năng riêng, từ lưu trữ dữ liệu, quy trình kinh doanh, giao diện bên ngoài đến quy mô để giải quyết sự phức tạp của nền tảng. Microservices cung cấp một giao diện chuẩn dùng trong thiết kế API cho các ứng dụng web (Restful API) để đạt được sự ghép nối giữa các dịch vụ nhằm nâng cao hiệu quả tích hợp, trên cơ sở này, mỗi dịch vụ có thể phát triển độc lập song song. Mỗi Microservices có thể chia tỷ lệ và được lựa chọn để phù hợp với tài nguyên phần cứng của dịch vụ.

Sau khi nền tảng tín dụng ngân hàng khu vực áp dụng công nghệ Microservices, các chức năng quản lý và giám sát cũng cần được bổ sung, bao gồm đăng ký và khám phá dịch vụ; cấu hình tập trung; cuộc gọi thủ tục từ xa (Remote Procedure Call - RPC) - một khái niệm nhằm khái quát một lời gọi làm thủ tục thông thường trong trường hợp mà người gửi và người nhận không cùng nằm trong một quá trình mà bị phân tán trên các máy riêng biệt; cổng API; giới hạn hiện tại; khả năng chịu lỗi và hợp nhất, bảo mật và kiểm soát truy cập; cân bằng tải và các chức năng cốt lõi khác. Kiến trúc Microservices có 04 cấp: Lớp cơ bản (lớp nền tảng); lớp cốt lõi; lớp nghiệp vụ (lớp kinh doanh) và lớp giao diện.

Lớp cơ bản chủ yếu cung cấp các chức năng về tài nguyên phần cứng, tài nguyên hệ thống, quản lý cụm, giám sát vận hành và bảo trì, quản lý nhật ký và dịch vụ xử lý ngoại lệ, công nghệ ảo hóa, trực quan hóa dữ liệu và các chức năng con khác. Quản lý thu thập nhật ký cung cấp các khả năng ghi lại, theo dõi và kiểm tra như Spring Cloud Sleuth (Một thư viện cho các ứng dụng Spring Cloud). Phần mềm cơ sở phổ biến bao gồm Docker, CoreOS, RancherOS, Citrix XenServer, Huawei Fusionsphere và KVM (Kernel-based Virtual Machine), phần mềm quản lý cụm có thể là hệ thống quản lý phân tán của Google Kubernetes, Mesos Marathon, Docker Swarm và CoreOS..., để hỗ trợ khôi phục các vùng chứa, tự động mở rộng quy mô và nâng cấp, lập lịch tài nguyên... Giám sát hoạt động và bảo trì chủ yếu được thực hiện bởi Zabbix và Nagios (dạng lõi hệ thống giám sát hạ tầng và dịch vụ mạng).

Lớp chức năng cốt lõi tham gia vào việc quản lý vòng đời Microservices và bảo đảm hoạt động bình thường cho các dịch vụ nền tảng chi nhánh ngân hàng khu vực, bao gồm đăng ký và khám phá dịch vụ, cấu hình tập trung, truyền thông giữa các quy trình, cổng trung gian (API Gateway), hạn chế hiện tại, bảo mật và kiểm soát truy cập... Khi Microservices được khởi động, dịch vụ được đăng ký bởi các bộ tích hợp như Spring Cloud Config server, Eureka Server. Spring Cloud Config Server hỗ trợ cấu hình các hệ thống phân tán cho cả máy chủ và máy khách, đồng thời lưu trữ tập trung tất cả các tệp thiết lập của ứng dụng. Truyền thông giữa các quá trình là cơ sở giao tiếp giữa các Microservices. Nó chủ yếu bao gồm các khung RPC và giao thức Restful. Khung RPC chủ yếu bao gồm Dubbo, Motan, Thrift, Grpc, Ribbon... Các Microservices đề xuất cuộc gọi hợp nhất giữa các dịch vụ đầu cuối back-end để nâng cao hiệu quả của việc kiểm tra và tích hợp phát triển các Microservices. API Gateway cung cấp các lệnh thống nhất đến giao diện người dùng, nó có các chức năng như định tuyến dịch vụ, kiểm soát quyền. Trong kiến trúc Microservices, front-end và back-end được tách biệt để cung cấp khả năng bảo vệ truy cập, uỷ quyền và các chức năng khác đối với lớp định tuyến dịch vụ để đạt được giao diện xác thực và phân tách logic nghiệp vụ đảm bảo phần thân chính của cụm dịch vụ có thể tái sử dụng và khả năng kiểm tra cao hơn.

Lớp nghiệp vụ được thực hiện bởi Microservices trong nền tảng tín dụng khu vực, để lưu trữ dữ liệu cá nhân, chứng nhận và chuyển đổi, tích lũy và đánh giá khả năng.

Lớp giao diện là các chức năng của API Restful mà API Gateway cung cấp cho các module người dùng.

3. Xây dựng nền tảng tín dụng ngân hàng khu vực

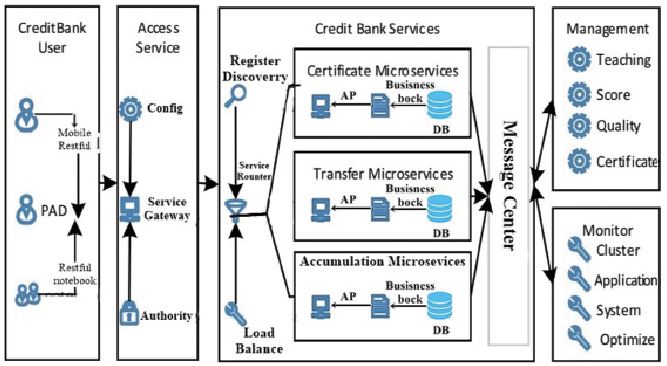

Việc xây dựng nền tảng tín dụng ngân hàng khu vực đã được chuyển đổi từ ứng dụng chuỗi nguyên khối sang ứng dụng giản đồ Microservices. Theo các chức năng khác nhau, nền tảng tín dụng ngân hàng khu vực được chia thành 05 phần: Người dùng, dịch vụ truy cập, dịch vụ kinh doanh, dịch vụ quản lý và dịch vụ giám sát theo trình tự logic kinh doanh. (Hình 1)

Hình 1. Chức năng Microservices của nền tảng tín dụng ngân hàng khu vực

Người dùng sử dụng các thiết bị di động như điện thoại di động, máy tính bảng..., truy cập trang web của ngân hàng qua giao thức http, vào thông tin người dùng, xem tệp tin, chứng nhận và chuyển khoản tín dụng...

Dịch vụ truy cập cung cấp Microservices cấu hình tập trung, xác thực, ủy quyền và API Gateway, cấu hình môi trường thử nghiệm dịch vụ và môi trường trực tuyến cho các thiết lập khác nhau, chẳng hạn như IP xác thực danh tính và phân quyền theo vai trò của người người dùng, cổng mạng, cơ sở dữ liệu, thông tin kết nối, tải lên dữ liệu kinh doanh, giao diện SMS...

Dịch vụ kinh doanh là dịch vụ nền tảng, chìa khóa để cung cấp dịch vụ tín dụng, bao gồm hồ sơ cá nhân, quy trình chứng nhận, tích lũy, chuyển đổi tín dụng. Yêu cầu chứng nhận cá nhân được chuyển tiếp đến Microservices, sau đó được gửi đến dịch vụ chuyển đổi tín dụng. Mỗi Microservices được định cấu hình với cơ sở dữ liệu riêng biệt, phần mềm trung gian, xử lý logic nghiệp vụ và giao diện API Restful, trung tâm thông báo cuộc gọi giữa các Microservices, để cung cấp cơ chế đồng bộ sử dụng giao thức http và cơ chế xử lý thông báo bất đồng bộ.

Dịch vụ quản lý chủ yếu được cung cấp cho quản trị viên của các nền tảng tín dụng ngân hàng khu vực và cung cấp các dịch vụ như quản lý tài liệu lưu trữ, tín dụng (tổ chức, cá nhân), chuyển đổi...

Dịch vụ giám sát chủ yếu dành cho nhân viên vận hành và bảo trì phát triển nền tảng tín dụng ngân hàng khu vực. Nó quản lý vùng chứa và cụm ảo hóa, kiểm tra tính khả thi của ứng dụng, tình trạng hệ thống, tối ưu hóa nhật ký công việc và các dịch vụ vận hành, bảo trì khác.

4. Thực nghiệm

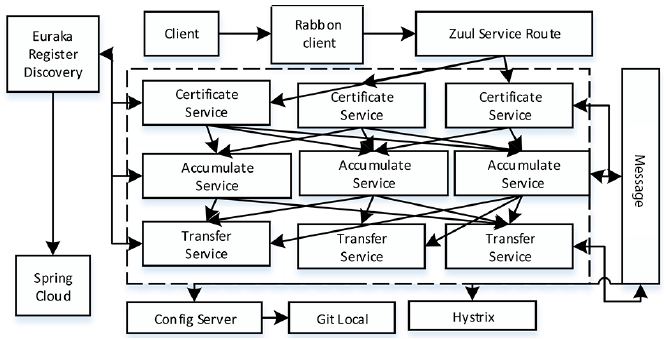

Để xác minh tính hợp lệ của việc xây dựng Microservices cho nền tảng tín dụng ngân hàng khu vực, tiến hành thử nghiệm với Microservices framework, sử dụng khung phát triển Spring Cloud phiên bản 1.1.0. Spring Cloud cung cấp quản lý cấu hình hệ thống phân tán, khám phá dịch vụ, bộ chuyển mạch, định tuyến thông minh, cổng dịch vụ, trung tâm thông báo và các bộ công cụ phát triển khác. Nền tảng Microservices chạy trong vùng chứa của nền tảng Docker, cách ly ứng dụng do Docker cung cấp, tiến hành chạy Microservices trên mỗi vùng chứa và quản lý các cụm Docker. Lưu đồ thử nghiệm được chỉ ra như Hình 2.

Hình 2. Biểu đồ luồng thử nghiệm của nền tảng tín dụng ngân hàng khu vực

Lưu đồ bao gồm các chức năng cốt lõi trong hoạt động kinh doanh chính và các Microservices của nền tảng tín dụng khu vực. Máy khách sử dụng thành phần Ribbon trong Spring Cloud để hoàn thành việc cân bằng tải, gửi yêu cầu tới thành phần định tuyến dịch vụ Zuul và chọn nút có tải thấp hơn tải của dịch vụ kinh doanh. Microservices ở đây là các dịch vụ trực tuyến, giao tiếp tương tác, kiểm tra công việc, thông tin cấu hình...

Trung tâm cấu hình máy chủ là nơi thông tin thiết lập được lưu trữ trong kho cục bộ và sau đó được đăng ký với thành phần dịch vụ Spring Cloud Eureka. Thành phần Eureka cung cấp truy vấn và khám phá danh sách đã đăng ký thuận tiện cho việc giao tiếp giữa các Microservices. Các Microservices giao tiếp với nhau thông qua giao diện API Restful, các nút phục vụ tương ứng truyền thông với RabbitMQ để hoàn thành việc gửi tin nhắn không đồng bộ và đăng ký.

5. Kết luận

Chiến lược giao dịch được chấp nhận cho Microservices với cách tiếp cận thông thường là cô lập các dịch vụ siêu nhỏ đó càng nhiều càng tốt - coi chúng là các đơn vị đơn lẻ. Sau đó, các giao dịch có thể được phát triển trong toàn bộ dịch vụ (không phải là một phần của giao dịch thông thường, mặc dù vẫn có thể có các giao dịch bên trong dịch vụ). Microsevices chia nhỏ ứng dụng lớn thành các ứng dụng nhỏ kết nối với nhau. Mỗi dịch vụ đảm nhiệm một chức năng riêng biệt và chúng được kết nối với nhau tạo nên một tổng thể hài hòa. Ví dụ: Trong ngân hàng có nhiều dịch vụ kết nối với nhau, như liên kết thanh toán hóa đơn, gửi tiền, rút tiền, gửi tiết kiệm..., thì các sản phẩm nhỏ này cũng có thể tạo thành Microservices trong ứng dụng.

Nhưng thực tế, với các ứng dụng nhỏ (mặc dù có nhiều dịch vụ chuyên biệt) thì chúng ta lại đang sử dụng kiến trúc Monolithic (gộp chung databases, quản lý code, repo...). Cách làm có ưu điểm dễ viết, dễ triển khai, cách viết chặt chẽ hơn. Nhưng nhược điểm của nó là kiến trúc này trở nên khó mở rộng. Ngay từ ban đầu, nếu tầm nhìn quản lý không tốt, thì việc đập đi xây lại cả hệ thống là điều khó tránh khỏi, rồi khi có một service nào đó thất bại thì những service còn lại có nguy cơ rất cao.

Các doanh nghiệp lớn từng thống trị thị trường hiện đang phải đối mặt với sự cạnh tranh từ các công ty Fintech nhỏ hơn, gọn gàng hơn bởi sự nhanh nhạy về công nghệ, chuyên môn hóa và lấy khách hàng làm trung tâm. Để duy trì tính cạnh tranh, các công ty dịch vụ tài chính, ngân hàng đang xem xét lại các kiến trúc kỹ thuật cồng kềnh của họ và biến chúng thành những mô hình dễ thích ứng hơn. Các quy định mới nổi nhằm giải quyết nền kinh tế thanh toán kỹ thuật số mới, chẳng hạn như các quy định của Chỉ thị Dịch vụ Thanh toán (PSD2) của châu Âu, sẽ yêu cầu các ngân hàng áp dụng một cách mới để vận hành và phân phối. Những thay đổi theo PSD2 nhằm đưa các tổ chức tài chính, ngân hàng vào nền kinh tế API mở, thúc đẩy khả năng tương tác và tích hợp thông qua các tiêu chuẩn mở. Để tích hợp dữ liệu mở này, các công ty dịch vụ tài chính, ngân hàng sẽ cần những lợi thế do Microservices cung cấp, để có thể:

- Bảo mật nâng cao: Các yêu cầu Fintech hiện đại tạo ra những thách thức đối với cơ sở hạ tầng bảo mật đã được thiết lập. Các tính năng như ví kỹ thuật số, tư vấn Robot, Chatbot và Blockchain bắt buộc phải có các cơ chế bảo mật mới. Microservices tuân theo một phương pháp là tạo một dịch vụ nhận dạng riêng để giải quyết các yêu cầu mới này.

- Giao hàng nhanh hơn: Nhanh chóng đưa các tính năng mới ra thị trường là nền tảng của các công ty Fintech thành công. Microservices giúp các nhóm ứng dụng khác nhau phân phối độc lập chức năng mới để đáp ứng nhu cầu mới của khách hàng dễ dàng hơn. Microservices cũng mở rộng quy mô tốt để đáp ứng số lượng người dùng và giao dịch lớn hơn.

- Tích hợp liền mạch: Lớp tích hợp trong một giải pháp Fintech hiện đại cần một bộ API mạnh mẽ để giao tiếp với các dịch vụ khác, cả bên trong và bên ngoài. Lớp API này nổi tiếng là thách thức để quản lý trong một ứng dụng nguyên khối lớn. Microservices giúp lớp API quản lý và bảo mật dễ dàng hơn nhiều thông qua tính cách ly, khả năng mở rộng và khả năng phục hồi.

- Mạng lưới dịch vụ giúp việc quản lý một kiến trúc Microservice phức tạp trở nên dễ dàng hơn: Trước sự thay đổi nhanh chóng của khách hàng, doanh nghiệp và các yêu cầu về quy định, Microservices giúp các công ty dịch vụ tài chính, ngân hàng nhanh chóng đáp ứng những thay đổi này. Nhưng điều này không đến miễn phí. Các công ty tiếp nhận chi phí hoạt động tăng lên trong quá trình chuyển sang sử dụng Microservices - các công nghệ như mạng lưới dịch vụ có thể giúp quản lý điều đó. Lưới dịch vụ cung cấp một gói các tính năng xoay quanh khả năng quan sát, bảo mật và kiểm soát rất quan trọng để quản lý các dịch vụ nhỏ trên quy mô lớn. Các giải pháp hiện có trước đây như quản lý cấu hình và DNS cung cấp một số khả năng như khám phá dịch vụ nhưng không cung cấp thử lại nhanh, cân bằng tải và theo dõi sát tình trạng. Cách tiếp cận cũ để quản lý Microservices yêu cầu kết hợp nhiều giải pháp khác nhau mỗi khi có vấn đề phát sinh, nhưng lưới dịch vụ sẽ gộp tất cả lại với nhau trong một gói có thể tái sử dụng. Mặc dù có thể thực hiện một số công việc mà lưới dịch vụ quản lý bằng các công cụ và quy trình riêng lẻ, nhưng việc này thủ công và tốn thời gian.

Sự cạnh tranh từ các công ty khởi nghiệp Fintech sáng tạo, cùng với kỳ vọng ngày càng tăng của khách hàng, những tổ chức tài chính, ngân hàng đã có thương hiệu phải thay đổi cách họ cung cấp dịch vụ và kinh doanh với khách hàng của mình. Việc cung cấp các yêu cầu mới này là khó khăn với các hệ thống cũ, đòi hỏi cần một kiến trúc phần mềm phù hợp với mục đích - nhanh nhẹn, thích ứng, khả năng mở rộng cao, đáng tin cậy và mạnh mẽ. Microservices làm cho điều này trở nên khả thi và lưới dịch vụ giúp Microservices có thể quản lý trên quy mô lớn.

Chuyển đổi số trong ngân hàng là việc tích hợp số hóa và công nghệ số vào mọi lĩnh vực ngân hàng. Sự tích hợp này cho phép tạo mới hoặc sửa đổi các quy trình kinh doanh, văn hóa và trải nghiệm khách hàng hiện có nhằm đáp ứng các yêu cầu thay đổi của thị trường và mong muốn của khách hàng. Chuyển đổi số trong ngành Ngân hàng đã và đang thay đổi cách mà khách hàng sử dụng các dịch vụ tài chính. Điều này đã thúc đẩy các ngân hàng thích ứng nhanh hơn với làn sóng công nghệ nếu không muốn đánh mất nguồn khách hàng quý giá của mình. Nền tảng tín dụng ngân hàng khu vực dựa trên Microservices góp phần vào công cuộc chuyển đổi số ngành tài chính, ngân hàng nói riêng và các lĩnh vực khác trong chương trình chuyển đổi số quốc gia nói chung.

Tài liệu tham khảo:

1. Li Lingqun. “Analysis of the operation mode elements of credit bank and its relationship - based on the practice of national Open University credit bank”. Lifelong education research, 2017,28(04): 51 - 57.

2. Zhou Jingjing, Tao Mengzhu. “Credit bank concept function analysis based on the review and practice exploration of domestic theoretical research”. Modern distance education, 2017(01): 3 - 10.

3. Zhou Jingjing, Sun Yaoting. “Difficulties and thoughts of regional credit bank construction”. Open education research, 2016,22(05): 55 - 60.

4. Wu Zunmin. “The path and mechanism of building national credit bank”. Open education research, 2016,22(01): 43 - 49.

5. Yu Yanfang. “Research on design philosophy and technical architecture of credit bank information management platform in the background of education big data”. China remote education, 2015(06): 53 - 59.

6. Xiao Xiaoping. “Mode selection and architecture design of China’s credit banking system”. Remote education magazine, 2015,33(01): 30 - 38.

7. Yang Chen, Gu Fengjia. “A review of foreign credit banking system”. China remote education, 2014(08): 29 - 39.

8. Tang Shihua. “Review of research and practice of credit bank in China”. China remote education, 2013(05): 16 - 21.

9. Cao mei, Zhang zengrong. “The connotation and deepening of learning resources”. China electrochemical education, 2002(04): 14 - 17.

10. Wang Xiaojun1, Wang Shuling, Hao zhe1, Zhang Xinhai, “Research on the Construction of Regional Credit Bank Platform Based on Microservices”, 10th International Conference on Measuring Technology and Mechatronics Automation, 2018.

ThS. Lý Thu Trang

Đại học Bách khoa Hà Nội

https://tapchinganhang.gov.vn