Vietcombank vừa được ghi nhận tại Bảng xếp hạng “The World’s Largest Public Companies 2019” của Forbes với vị trí dẫn đầu trong số các công ty Việt Nam được vinh dự chọn vào bảng xếp hạng với thứ hạng 1.096 cùng giá trị thị trường đạt ngưỡng 10,9 tỉ USD.

Vietcombank vừa được ghi nhận tại Bảng xếp hạng “The World’s Largest Public Companies 2019” của Forbes với vị trí dẫn đầu trong số các công ty Việt Nam được vinh dự chọn vào bảng xếp hạng với thứ hạng 1.096 cùng giá trị thị trường đạt ngưỡng 10,9 tỉ USD. Có thể nói, chỉ trong vòng 5 năm, giá trị thị trường của Vietcombank đã gia tăng gần 3 lần so với thời điểm 2015 – năm bắt đầu bước vào giai đoạn tái cơ cấu 2016 - 2020.

Các thương hiệu tại Bảng xếp hạng được Forbes đánh giá bằng cách tính toán vai trò đóng góp của thương hiệu vào hiệu quả kinh doanh của doanh nghiệp. Những thương hiệu giá trị nhất là thương hiệu đạt mức doanh thu lớn trong các ngành mà thương hiệu đóng vai trò chủ đạo. Việc thu thập số liệu của các doanh nghiệp dựa trên báo cáo tài chính của các công ty, dữ liệu trên thị trường chứng khoán. Tài chính ngân hàng là ngành đứng đầu thế giới hiện nay, đóng góp 453 công ty, tương đương 1/5 danh sách Global 2000. Danh sách Global năm 2019 cũng ghi nhận doanh thu hàng năm hơn 40.000 tỷ USD và chiếm 186.000 tỷ USD trong tổng tài sản toàn cầu của các doanh nghiệp.

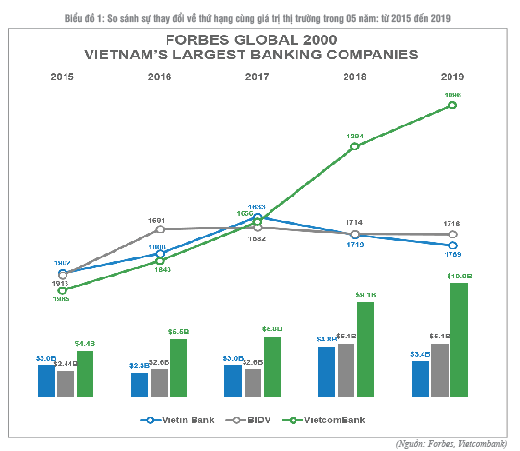

Đáng nói nhất, vào năm 2016, danh sách Global 2000 ghi nhận sự góp mặt của Vietcombank cùng hai ngân hàng nội địa là Vietinbank và BIDV. Tuy chỉ đứng thứ ba với thứ hạng 1.843 cùng doanh thu 1,8 tỷ USD và thị giá 5,5 tỷ USD, nhưng xét về thị giá của cả ba ngân hàng, tổng giá trị thị trường của Vietinbank và BIDV cộng lại, vẫn chưa bằng Vietcombank (Vietinbank: 2,8 tỷ USD và BIDV: 2,6 tỷ USD - số liệu năm 2016).

Tiếp đó, giai đoạn 2016 - 2018 cũng là quãng thời gian chứng kiến Vietcombank quyết liệt và bài bản hơn để hiện thực hoá vị trí số 1 trong hệ thống ngân hàng nội địa. (Biểu đồ 1)

Mới đây nhất, danh sách 50 công ty niêm yết tốt nhất năm 2019 do Forbes Việt Nam xếp hạng lựa chọn các công ty có kết quả kinh doanh tốt nhất, đang niêm yết tại Sở giao dịch TP.HCM (HSX) và Sở giao dịch Hà Nội (HNX) được công bố cho thấy Vietcombank vinh dự là đại diện duy nhất trong các tổ chức tín dụng quy mô lớn mà Nhà nước giữ cổ phần chi phối, liên tiếp có mặt trong danh sách bình chọn suốt 7 năm qua. Sau ba năm liên tiếp Vinamilk dẫn đầu thị trường về lợi nhuận, năm qua Vietcombank soán ngôi, vượt qua Vinamilk, trở thành nhà quán quân về lợi nhuận sau thuế khi tăng trưởng 60%. Con số lợi nhuận của riêng Vietcombank thậm chí cao hơn 2.000 tỉ đồng so với tổng lợi nhuận của cả hai ngân hàng VietinBank và BIDV cộng gộp. Vượt qua các tên tuổi lớn như Vinhomes, Vinamilk, PV Gas, Vietcombank trở thành doanh nghiệp có vốn hóa lớn nhất thị trường với trên 10 tỷ USD.

Năm 2018 đồng thời là năm đánh dấu việc Vietcombank là ngân hàng Việt Nam duy nhất có mặt trong Top 30 ngân hàng mạnh nhất khu vực châu Á - Thái Bình Dương theo xếp hạng của The Asian Banker. Đặc biệt liên tục trong nhiều năm trở lại đây Vietcombank được The Asian Banker đánh giá là “ Ngân hàng có bảng cân đối tài chính mạnh nhất Việt Nam”.

Kể từ sau khi cổ phần hóa, 2018 cũng là năm đầu tiên Vietcombank đưa tỷ lệ nợ xấu về dưới 1% (0,97%) với dư nợ xấu nội bảng khoảng 6.181 tỷ đồng. Quỹ dự phòng rủi ro ở mức 10.490 tỷ đồng, tỷ lệ bao phủ nợ xấu nội bảng là 169,7% - cao nhất ngành ngân hàng. Các chỉ số ROAA, ROAE lần lượt đạt 1,37% và 25,42%.

Là ngân hàng đầu tiên mua toàn bộ nợ xấu từ AMC về để xử lý và đưa nợ xấu về một sổ trước 2 năm so với kế hoạch, Vietcombank cũng là một ngân hàng đầu tiên đáp ứng chuẩn mực Basel 2 theo thông tư 41 trước 1 năm so với quy định.

Năm 2018, Vietcombank đã khai trương chi nhánh ngân hàng ngoài lãnh thổ đầu tiên tại Lào. Đặc biệt, Vietcombank trở thành ngân hàng Việt Nam duy nhất đến lúc này đáp ứng những chuẩn mực khắt khe của thị trường Mỹ để trở thành Ngân hàng Việt Nam đầu tiên được Cục dữ trữ liên bang Mỹ (FED) chấp thuận cho mở Văn phòng đại diện tại Mỹ. Hiện tại, Vietcombank cũng đang xúc tiến mạnh mẽ để hoàn tất thủ tục mở chi nhánh đầu tiên tại thị trường Úc.

Trong hệ thống ngân hàng Việt Nam, những năm qua, Vietcombank được đánh giá là ngân hàng có chất lượng tài sản tốt nhất với cơ cấu thu nhập đa dạng, dẫn đầu thị trường ở nhiều mảng sản phẩm dịch vụ. Vietcombank đặt mục tiêu năm 2020 sẽ đạt cán mốc lợi nhuận trước thuế 1 tỉ USD dù ngân hàng đã điều chỉnh giảm kế hoạch lợi nhuận để chia sẻ doanh nghiệp. Ông Nghiêm Xuân Thành, Chủ tịch HĐQT Vietcombank cho biết: “Vietcombank sẽ tiếp tục giảm lãi suất cho vay đối với các doanh nghiệp theo hướng mở rộng ở các đối tượng doanh nghiệp đang sử dụng tổng thể các sản phẩm, dịch vụ của ngân hàng này, thay vì chỉ trong phạm vi 5 lĩnh vực ưu tiên được giảm trước đây”. Với những thành quả đã đạt được trong những năm 2018 cùng kết quả hoạt động khả quan sau gần nửa năm 2019, Vietcombank đang củng cố nền tảng vững chắc để tiếp tục phát triển và bứt phá mạnh mẽ nhằm khẳng định vị thế vững chắc tại khu vực và vươn tầm quốc tế.

VCB

Nguồn: TCNH số 12-2019

https://tapchinganhang.gov.vn