Tóm tắt: Nghiên cứu này được thực hiện nhằm tìm hiểu các yếu tố ảnh hưởng đến việc đáp ứng chất lượng dịch vụ ngân hàng điện tử tại Ngân hàng thương mại cổ phần Công thương chi nhánh Quảng Trị (VietinBank Quảng Trị). Từ dữ liệu khảo sát 131 khách hàng, phương pháp phân tích độ tin cậy bằng hệ số Cronbach’s Alpha, phân tích nhân tố khám phá (EFA), và phân tích biệt số được sử dụng để đạt được mục tiêu nghiên cứu. Kết quả nghiên cứu cho thấy: Sự thuận tiện, Sự đáp ứng, Tính bảo mật, Giới tính là 04 yếu tố dự đoán để phân biệt giữa nhóm đánh giá cao về chất lượng dịch vụ ngân hàng điện tử (chất lượng dịch vụ ngân hàng điện tử đáp ứng được kỳ vọng) và nhóm chưa đánh giá cao về chất lượng dịch vụ ngân hàng điện tử (chất lượng dịch vụ ngân hàng điện tử chưa đáp ứng kỳ vọng). Trên cơ sở kết quả nghiên cứu, bài viết đề xuất một số khuyến nghị để nâng cao sự đáp ứng về chất lượng dịch vụ ngân hàng điện tử tại VietinBank Quảng Trị.

Từ khóa: Chất lượng dịch vụ, ngân hàng điện tử, phân tích biệt số.

APPLYING DISCRIMINANT ANALYSIS METHOD FOR ANALYZING FACTORS AFFECTING SERVICE QUALITY OF E-BANKING: CASE OF VIETINBANK QUANG TRI

Abstract: This study was conducted to investigate factors affecting service quality of e-banking at VietinBank Quang Tri. From data of 131 customers, using Cronbach’s Alpha coefficient, exploratory factor analysis (EFA), and discriminant analysis were used to achieve objectives of the study. The results have shown that, Convenience, Responsiveness, Security, and Gender are 04 predicting factors to distinguish between the group that has appreciated the service quality of e-banking and the group has not yet appreciated the service quality of e-banking. From the results, the paper offers proposals to improve the service quality of e-banking at VietinBank Quang Tri.

Keywords: Service quality, e-banking, discriminant analysis.

1. Giới thiệu

Việt Nam được đánh giá là thị trường đầy tiềm năng, cơ hội cho phát triển ngân hàng điện tử với 98,51 triệu dân (năm 2021), cơ cấu dân số trẻ (người trưởng thành chiếm khoảng 70%), đồng thời 72% dân số sở hữu điện thoại thông minh, 130 triệu thuê bao di động, 64 triệu người dùng Internet (chiếm 67% dân số). Thêm vào đó, Thủ tướng Chính phủ đã ban hành Quyết định số 654/QĐ-TTg ngày 15/5/2020 phê duyệt Kế hoạch tổng thể phát triển thương mại điện tử quốc gia giai đoạn 2021 - 2025. Kế hoạch đặt ra các mục tiêu cụ thể cần đạt được vào năm 2025: 55% dân số tham gia mua sắm trực tuyến với giá trị mua hàng hóa và dịch vụ trực tuyến đạt trung bình 600 USD/người/năm; thanh toán không dùng tiền mặt trong thương mại điện tử đạt 50%, trong đó thanh toán thực hiện qua các tổ chức cung ứng dịch vụ trung gian thanh toán chiếm 80%... (Nguyễn Thế Anh, 2020). Đặc biệt, đại dịch Covid-19 cũng đã làm thay đổi đáng kể nhận thức và dần thay đổi thói quen của một bộ phận người dân Việt Nam về giao dịch trên nền tảng số. Do đó, một vấn đề lớn đặt ra đối với các ngân hàng thương mại Việt Nam hiện nay là tích cực phát triển và nâng cao chất lượng dịch vụ ngân hàng điện tử nhằm đáp ứng nhu cầu khách hàng một cách tốt nhất (Nguyễn Hồng Quân, 2020).

Vì vậy, việc nghiên cứu chất lượng dịch vụ ngân hàng điện tử theo cách tiếp cận các yếu tố cấu thành và làm rõ sự ảnh hưởng của các yếu tố đó đến chất lượng dịch vụ ngân hàng điện tử tổng thể là một yêu cầu cấp thiết đối với các ngân hàng thương mại.

Để thực hiện điều này, chúng tôi tiến hành một nghiên cứu điển hình tại VietinBank Quảng Trị nhằm tìm kiếm bằng chứng thực tiễn ở một địa phương ít được sự quan tâm nghiên cứu so với các địa phương khác trong cả nước.

Bên cạnh việc sử dụng phương pháp kiểm định thang đo (các yếu tố cấu thành chất lượng dịch vụ ngân hàng điện tử) truyền thống như hệ số Cronbach’s Alpha, phân tích EFA; khác với những nghiên cứu trước đây, nghiên cứu này sẽ sử dụng phương pháp phân tích biệt số để dự đoán các yếu tố ảnh hưởng đến việc đáp ứng chất lượng dịch vụ ngân hàng điện tử (tổng thể) tại VietinBank Quảng Trị.

2. Cơ sở lý thuyết

2.1. Dịch vụ ngân hàng điện tử

Hiện nay, ở trong và ngoài nước có rất nhiều cách hiểu khác nhau về khái niệm dịch vụ ngân hàng điện tử. Một cách khái quát, có thể hiểu: “Dịch vụ ngân hàng điện tử là các dịch vụ ngân hàng được cung cấp thông qua các phương tiện điện tử và mạng viễn thông”. Trong đó, theo Điều 4 Luật Giao dịch điện tử Việt Nam (2005) thì phương tiện điện tử là các phương tiện hoạt động dựa trên công nghệ điện, điện tử, kỹ thuật số, từ tính, truyền dẫn không dây, quang học điện tử hoặc công nghệ tương ứng. Mạng viễn thông bao gồm mạng Internet, mạng điện thoại, mạng vô tuyến, mạng Intranet, mạng Extranet…

2.2. Chất lượng dịch vụ ngân hàng điện tử

Chất lượng dịch vụ có thể được định nghĩa như là nhận thức của khách hàng về một dịch vụ có thể bằng hoặc vượt kỳ vọng của họ (Zeithaml và Bitner, 2000 (trích từ Hà Nam Khánh Giao và cộng sự, 2020)). Theo đó, chất lượng dịch vụ ngân hàng điện tử được hiểu là nhận thức của khách hàng về dịch vụ ngân hàng điện tử có thể bằng hoặc vượt kỳ vọng của họ.

Mặc dù tầm quan trọng của chất lượng dịch vụ ngân hàng điện tử đã được khẳng định nhưng các tiêu chí đánh giá chất lượng dịch vụ ngân hàng điện tử lại có không nhiều tài liệu đề cập (Trần Đức Thắng, 2015).

Ở giác độ lý thuyết

Theo Nguyễn Văn Thắng (2010), những yếu tố cơ bản cấu thành chất lượng dịch vụ ngân hàng điện tử gồm: Sự tin cậy; khả năng đáp ứng; sự thuận tiện, khả năng thực hiện dịch vụ; sự bảo mật.

Trong khi đó, Phạm Thu Hương (2014) cho rằng, chất lượng dịch vụ ngân hàng điện tử có thể xem xét qua: Những tiện ích mà dịch vụ mang lại; tính an toàn của sản phẩm dịch vụ; mức độ tự động hóa, thời gian xử lý giao dịch và tính dễ dàng sử dụng của sản phẩm dịch vụ ngân hàng điện tử; khả năng hỗ trợ, giải đáp thắc mắc của khách hàng trong quá trình sử dụng dịch vụ ngân hàng điện tử; thái độ, hành vi của nhân viên đối với khách hàng trong quá trình cung cấp sản phẩm, dịch vụ (trước, trong và sau khi cung cấp sản phẩm, dịch vụ).

Ở giác độ thực nghiệm

Jun & Cai (2001) đã phát triển 17 tiêu chí đánh giá chất lượng dịch vụ ngân hàng điện tử: Sản phẩm đa dạng/tính năng đa dạng, độ tin cậy, đáp ứng nhanh, năng lực, lịch sự, sự tín nhiệm, truy cập, truyền thông, thấu hiểu khách hàng, hợp tác, cải tiến liên tục, nội dung, tính chính xác, dễ sử dụng, đúng thời hạn, tính thẩm mỹ và an toàn. Các tác giả cho rằng, cả ngân hàng điện tử và ngân hàng truyền thống đều cung cấp dịch vụ nên tập trung vào các tiêu chí là khả năng đáp ứng nhanh, độ tin cậy và tốc độ truy cập.

Bauer & Hammerschmidt (2005) đề xuất 06 tiêu chí mang lại chất lượng dịch vụ của cổng thông tin ngân hàng điện tử: Bảo mật, tin cậy, dịch vụ bổ sung, giá trị gia tăng, hỗ trợ giao dịch và đáp ứng nhanh.

Siu & Mou (2005) nghiên cứu về chất lượng dịch vụ ngân hàng điện tử Hồng Kông. Các tác giả có sử dụng phương pháp phân tích nhân tố, phát hiện ra 04 tiêu chí là độ tin cậy, hiệu quả sử dụng, bảo mật và xử lý sự cố là các nhân tố tác động tới chất lượng dịch vụ ngân hàng điện tử tại Hồng Kông. Ở Việt Nam, dựa trên dữ liệu khảo sát 158 khách hàng, Hà Nam Khánh Giao (2010) đã xác định 04 nhân tố cấu thành nên chất lượng dịch vụ ngân hàng điện tử tại Việt Nam bao gồm: Tính hiệu quả do hệ thống mang lại; khả năng phản ứng của ngân hàng đối với những yêu cầu của khách hàng; sự tin cậy đối với hoạt động của ngân hàng; mức độ bảo mật thông tin và tính đáp ứng.

Phạm Long và Phan Diên Vỹ (2016) đã sử dụng dữ liệu khảo sát khách hàng tại Hà Nội và Thành phố Hồ Chí Minh để kiểm định mối quan hệ giữa chất lượng dịch vụ ngân hàng trực tuyến với sự hài lòng và hành vi tiêu dùng trong tương lai của khách hàng. Kết quả nghiên cứu cho thấy, 04 nhân tố cấu thành chất lượng dịch vụ ngân hàng trực tuyến (độ tin cậy, hiệu quả, giải quyết vấn đề và bảo mật) đều ảnh hưởng đến chất lượng dịch vụ tổng thể, sự hài lòng và lòng trung thành của khách hàng.

Đoàn Thanh Hà và cộng sự (2018) đã kiểm định các thành phần trong thang đo E-SQ (có thể áp dụng đối với dịch vụ ngân hàng điện tử) của khách hàng cá nhân tại Ngân hàng thương mại cổ phần Đầu tư và Phát triển Việt Nam Chi nhánh Bình Dương. Kết quả kiểm định cho thấy thang đo chất lượng dịch vụ ngân hàng điện tử có 07 nhân tố cấu thành, bao gồm: Ưu đãi; hiệu quả; bảo mật; bảo đảm; đáp ứng; đồng cảm; thiết kế.

Gần đây, Bùi Nhật Quang và Nguyễn Hữu Thái Thịnh (2020) đã sử dụng mô hình cấu trúc tuyến tính (SEM) và xác định 05 yếu tố tác động trực tiếp đến chất lượng dịch vụ ngân hàng điện tử tại Ngân hàng thương mại cổ phần Ngoại thương Việt Nam gồm: Đặc tính thiết kế, tính bảo mật, sự tin cậy, chất lượng thông tin và thời gian phản hồi.

Kế thừa sự hội tụ trong kết quả nghiên cứu của các tác giả trong và ngoài nước, nghiên cứu đề xuất các yếu tố cấu thành chất lượng dịch vụ ngân hàng điện tử, gồm:

- Sự tin cậy: Là khả năng cung cấp dịch vụ như đã hứa của tổ chức với tốc độ cao, đáng tin cậy và chính xác (Al-Dmour, 2005 (trích từ Bùi Nhật Quang và Nguyễn Hữu Thái Thịnh, 2020)).

- Tính bảo mật: Là việc giữ bí mật thông tin cá nhân của khách hàng, thông tin giao dịch, những hoạt động trên web/apps hay cho phép thực hiện các cách thức và biện pháp bảo mật mà người sử dụng cảm thấy an toàn hơn, hiện đại hơn (Đoàn Thanh Hà và cộng sự, 2018).

- Tính hữu hình: Là sự phong phú của web/apps như: Thông tin, đồ họa, màu sắc, hình ảnh, cửa sổ màn hình... (Bressolles, 2006 (trích từ Bùi Nhật Quang và Nguyễn Hữu Thái Thịnh, 2020)).

- Sự thuận tiện: Là sự dễ dàng trong cách dùng, xem và tương tác, điều hướng (Bressolles, 2006 (trích từ Bùi Nhật Quang và Nguyễn Hữu Thái Thịnh, 2020)).

- Sự đáp ứng: Là việc xử lý hiệu quả các vấn đề và phản hồi thông qua trang web/apps, đồng thời xem xét đến sự sẵn có của các kênh hỗ trợ thông qua điện thoại hoặc tổng đài trực tuyến (Đoàn Thanh Hà và cộng sự, 2018).

- Ưu đãi: Là dịch vụ giá trị gia tăng cho dịch vụ ngân hàng điện tử như mức giá phù hợp hoặc lệ phí thấp hơn so với dịch vụ ngân hàng truyền thống được cung cấp (Ho và cộng sự, 2010 (trích từ Đoàn Thanh Hà và cộng sự, 2018)).

Về mối quan hệ nhân quả, nghiên cứu của Hà Nam Khánh Giao (2010), Phạm Long và Phan Diên Vỹ (2016), Bùi Nhật Quang và Nguyễn Hữu Thái Thịnh (2020) đã cho thấy ảnh hưởng của các yếu tố cấu thành chất lượng dịch vụ ngân hàng điện tử đến chất lượng dịch vụ ngân hàng điện tử tổng thể1.

Đối với mối quan hệ giữa yếu tố cá nhân (yếu tố nhân khẩu học của khách hàng) và chất lượng dịch vụ ngân hàng điện tử, có rất ít nghiên cứu kiểm định mối quan hệ này. Nghiên cứu của Rakesh Dhar và cộng sự (2014), Phạm Long và Phan Diên Vỹ (2016) đã có những phát hiện “khá hiếm hoi” về ảnh hưởng của giới tính, độ tuổi, trình độ học vấn, nghề nghiệp đối với các yếu tố cấu thành chất lượng dịch vụ ngân hàng điện tử.

3. Phương pháp nghiên cứu

3.1. Nghiên cứu định tính

Nghiên cứu định tính sử dụng phương pháp thảo luận nhóm tập trung với 10 khách hàng đang sử dụng dịch vụ ngân hàng điện tử tại VietinBank Quảng Trị. Mục đích của việc thảo luận với khách hàng nhằm hiệu chỉnh thang đo các khái niệm nghiên cứu phù hợp với thực tiễn tại địa bàn nghiên cứu.

Kết quả nghiên cứu định tính đã nhận diện 25 biến quan sát dùng để đo lường các khái niệm nghiên cứu. Trong đó: Sự tin cậy: 05 biến quan sát; Tính bảo mật: 04 biến quan sát; Tính hữu hình: 03 biến quan sát; Sự thuận tiện: 03 biến quan sát; Sự đáp ứng: 04 biến quan sát; Ưu đãi: 03 biến quan sát; Chất lượng dịch vụ ngân hàng điện tử: 03 biến quan sát.

Tất cả các biến quan sát được đo lường bằng thang đo Likert 5 điểm, với 1 - hoàn toàn không đồng ý đến 5 - hoàn toàn đồng ý.

3.2. Nghiên cứu định lượng

Dữ liệu sơ cấp được thu thập thông qua phương thức khảo sát trực tuyến 131 khách hàng đang sử dụng dịch vụ ngân hàng điện tử của VietinBank Quảng Trị. Các khách hàng tham gia khảo sát được lựa chọn theo phương pháp chọn mẫu ngẫu nhiên phân tầng theo vùng địa lý (các phường/xã thuộc Thành phố Đông Hà2).

Phương pháp phân tích hệ số tin cậy Cronbach’s Alpha, phân tích nhân tố khám phá (EFA) được sử dụng để kiểm định các thang đo.

Phương pháp phân tích biệt số (discriminant analysis) được sử dụng để xác định những yếu tố cấu thành chất lượng dịch vụ ngân hàng điện tử là nguyên nhân gây ra sự khác biệt giữa nhóm khách hàng đánh giá cao về chất lượng dịch vụ ngân hàng điện tử (chất lượng dịch vụ đáp ứng kỳ vọng) và nhóm khách hàng chưa đánh giá cao về chất lượng dịch vụ ngân hàng điện tử (chất lượng dịch vụ chưa đáp ứng kỳ vọng).

Mô hình phân tích biệt số như sau:

D = b0 + b1x1 + b2x2 + ... + bkxk

Trong đó:

D: Ðiểm phân biệt (biến phụ thuộc)

b: Các hệ số hay trọng số phân biệt

x: Các biến độc lập

Biến phụ thuộc: Chất lượng dịch vụ ngân hàng điện tử

Chất lượng dịch vụ ngân hàng điện tử đang sử dụng thang đo định lượng sẽ được chuyển về dạng thang đo định danh theo quy tắc của Trần Thị Kim Thu và Đỗ Văn Huân (2018) như sau: Điểm số đánh giá từ 4 - 5 là đánh giá cao về chất lượng dịch vụ ngân hàng điện tử/chất lượng dịch vụ ngân hàng điện tử đáp ứng được kỳ vọng, điểm số đánh giá từ 1 - 3 là chưa đánh giá cao về chất lượng dịch vụ ngân hàng điện tử/chất lượng dịch vụ ngân hàng điện tử chưa đáp ứng.

Biến độc lập: Sự tin cậy, Tính bảo mật, Tính hữu hình, Sự thuận tiện, Sự đáp ứng, Ưu đãi, Giới tính, Độ tuổi, Trình độ học vấn, Nghề nghiệp, Thu nhập.

Các phương pháp phân tích dữ liệu sử dụng trong nghiên cứu này được thực hiện với sự hỗ trợ của phần mềm SPSS 20.0.

4. Kết quả nghiên cứu

4.1. Đặc điểm mẫu khảo sát

Giới tính: Trong 131 khách hàng được khảo sát có 85 nam chiếm tỷ lệ 64,75% và 46 nữ chiếm 35,25% mẫu điều tra.

Độ tuổi: Phần lớn các khách hàng ở độ tuổi từ 18 tuổi đến 35 tuổi, chiếm tỷ lệ 51,64%; kế đến là độ tuổi từ 36 tuổi đến 50 tuổi, chiếm tỷ lệ 42,62%; thấp nhất là độ tuổi trên 50 tuổi, chiếm tỷ lệ 5,74% trong mẫu điều tra.

Trình độ học vấn: Đa phần các khách hàng được khảo sát đều có trình độ Cao đẳng/Đại học và sau Đại học với tỷ lệ 78,69% trong mẫu điều tra; còn lại là khách hàng có trình độ Trung học phổ thông với tỷ lệ 21,31%.

Nghề nghiệp: (Trong 131 khách hàng được khảo sát, thì khách hàng làm cán bộ/công chức/viên chức Nhà nước, nhân viên văn phòng, nghề nghiệp chuyên môn (giáo viên, bác sĩ, kỹ sư,...) chiếm tỷ lệ lớn nhất với tỷ lệ là 87,02%; khách hàng làm kinh doanh/tiểu thương chỉ chiếm tỷ lệ 9,16%; còn lại là khách hàng làm những nghề nghiệp khác với tỷ lệ là 3,82%.

Thu nhập trung bình tháng: Thu nhập hằng tháng của các khách hàng khảo sát phổ biến ở mức 5 - 10 triệu đồng, với tỷ lệ là 54,20%; tiếp theo là mức thu nhập trên 10 triệu đồng, chiếm tỷ lệ 28,24%; chiếm tỷ lệ thấp nhất trong mẫu điều tra là khách hàng có mức thu nhập dưới 5 triệu đồng với tỷ lệ 17,56%.

4.2. Kết quả kiểm định thang đo

Đánh giá độ tin cậy của thang đo

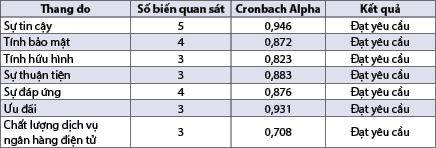

Kết quả phân tích độ tin cậy các thang đo bằng hệ số Cronbach’s Alpha cho thấy, hệ số Cronbach’s Alpha của các thang đo đều lớn hơn 0,6 và hệ số tương quan biến tổng của các biến đều lớn hơn 0,3 nên đạt yêu cầu (Nunnally và Bernstein, 1994). (Bảng 1)

Bảng 1: Kết quả phân tích hệ số tin cậy Cronbach’s Alpha các thang đo

Nguồn: Kết quả xử lý dữ liệu khảo sát

Kết quả phân tích EFA

Kết quả phân tích EFA cho thấy, toàn bộ 22 biến quan sát dùng để đo lường các yếu tố cấu thành chất lượng dịch vụ ngân hàng điện tử được rút trích thành 06 nhân tố tại giá trị Eigenvalue = 1,49 và phương sai trích được là 79,524%, với hệ số tải nhân tố của các biến đều > 0,5. Kết quả cụ thể được thể hiện ở Bảng 2.

Bảng 2: Kết quả phân tích EFA các nhân tố cấu thành

chất lượng dịch vụ ngân hàng điện tử

Nguồn: Kết quả xử lý dữ liệu khảo sát

4.3. Kết quả phân tích biệt số

Phân tích biệt số theo nhóm đánh giá cao về chất lượng dịch vụ ngân hàng điện tử và nhóm chưa đánh giá cao về chất lượng dịch vụ ngân hàng điện tử.

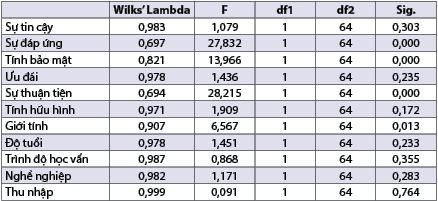

Bảng 3: Kết quả kiểm định về sự bằng nhau của giá trị trung bình

Nguồn: Kết quả xử lý dữ liệu khảo sát

Kết quả kiểm định sự bằng nhau về giá trị trung bình của các yếu tố (Bảng 3) cho thấy yếu tố Sự đáp ứng, Tính bảo mật, Sự thuận tiện, Giới tính có sự khác nhau về giá trị trung bình (thể hiện ở các giá trị Sig. < 0,05). Điều này cho thấy, 04 yếu tố này có khả năng phân biệt một cách có ý nghĩa sự khác biệt giữa 02 nhóm khách hàng đánh giá cao về chất lượng dịch vụ ngân hàng điện tử và chưa đánh giá cao về chất lượng dịch vụ ngân hàng điện tử.

Bảng 4: Giá trị Eigenvalue của hàm phân biệt

Nguồn: Kết quả xử lý dữ liệu khảo sát

Do có 02 nhóm nên chỉ có một hàm phân biệt được ước lượng. Kết quả ở Bảng 4 cho thấy, giá trị Eigenvalue tương ứng của hàm này là 1,839 và nó chiếm 100% phương sai của dữ liệu (giải thích được 100% biến thiên của dữ liệu); hệ số tương quan canonical tương ứng là 0,805, bình phương của hệ số này: (0,805)2 = 0,648, cho thấy 64,8% phương sai của chất lượng dịch vụ ngân hàng điện tử được giải thích bởi mô hình.

Bảng 5: Kết quả kiểm định Wilks’ Lambda

Nguồn: Kết quả xử lý dữ liệu khảo sát

Kết quả kiểm định Wilks’ Lambda (Bảng 5) cho thấy giá trị Sig. = 0,000 < 0,05; chứng tỏ hàm phân biệt có ý nghĩa thống kê, hay nói cách khác, có sự khác biệt giữa hai nhóm khách hàng đánh giá cao về chất lượng dịch vụ ngân hàng điện tử và khách hàng chưa đánh giá cao về chất lượng dịch vụ ngân hàng điện tử.

Đối với hiệu quả của hàm phân biệt, kết quả phân loại (Classification results) cho thấy tỷ số tiếp cận là 89,23%. Chênh lệch giữa tỷ số tiếp cận và tỷ số tiếp cận tối thiểu là 28,91% (> 25%) nên tính hiệu quả của phân tích biệt số được chấp nhận (Trần Thị Kim Thu và Đỗ Văn Huân, 2018). Và phân tích biệt số này giúp cải thiện được khả năng phân biệt đúng lên 28,91%.

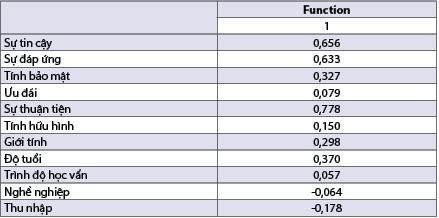

Về phương diện tầm quan trọng của các yếu tố tác động, kết quả ở Bảng 6 cho thấy, tầm quan trọng của 04 yếu tố có khả năng phân biệt (theo kết quả ở Bảng 3) theo thứ tự giảm dần là Sự thuận tiện, Sự đáp ứng, Tính bảo mật, Giới tính. Điều này cho thấy, Sự thuận tiện là yếu tố dự đoán quan trọng nhất dùng để phân biệt giữa nhóm đánh giá cao về chất lượng dịch vụ ngân hàng điện tử và nhóm chưa đánh giá cao về chất lượng dịch vụ ngân hàng điện tử.

Bảng 6: Hệ số phân biệt đã chuẩn hóa

Nguồn: Kết quả xử lý dữ liệu khảo sát

Ngoài ra, kết quả ở Bảng 6 còn cho thấy, bên cạnh các yếu tố dự đoán “quen thuộc” (theo thang đo e-Servqual), nghiên cứu đã phát hiện ra yếu tố giới tính có khả năng dự đoán sự khác biệt về mức độ đáp ứng chất lượng dịch vụ ngân hàng điện tử. Thật vậy, nữ giới thường có sự am hiểu về công nghệ không bằng nam giới. Điều đó dẫn đến mức độ yêu cầu (mong muốn) về dịch vụ ngân hàng điện tử sẽ không cao bằng nam giới. Và vì thế, họ thường có xu hướng đánh giá cao về chất lượng dịch vụ ngân hàng điện tử nếu dịch vụ này đáp ứng được các nhu cầu cơ bản của họ như tra cứu thông tin, thanh toán, tiết kiệm online,…

5. Kết luận và một số khuyến nghị

Công nghệ thông tin và Internet đã giúp các ngân hàng xây dựng chiến lược phân phối tích hợp đa kênh hiệu quả mang tính toàn cầu từ truyền thông, tiếp thị, bán hàng, chăm sóc khách hàng, cung cấp dịch vụ... Dịch vụ ngân hàng điện tử được xem là xu hướng tất yếu và chất lượng dịch vụ ngân hàng điện tử là lợi thế cạnh tranh của các ngân hàng trong bối cảnh cạnh tranh, hội nhập quốc tế (Bùi Nhật Quang và Nguyễn Hữu Thái Thịnh, 2020).

Từ dữ liệu khảo sát (131 khách hàng), kết quả nghiên cứu đã chỉ ra rằng: Sự thuận tiện, Sự đáp ứng, Tính bảo mật, Giới tính là 04 yếu tố dự đoán quan trọng dùng để phân biệt giữa nhóm đánh giá cao về chất lượng dịch vụ ngân hàng điện tử và nhóm chưa đánh giá cao về chất lượng dịch vụ ngân hàng điện tử.

Dựa vào kết quả nghiên cứu, nhóm tác giả đề xuất một số khuyến nghị nhằm nâng cao chất lượng dịch vụ ngân hàng điện tử tại VietinBank Quảng Trị như sau:

Đối với Sự thuận tiện

Đối với dịch vụ ngân hàng điện tử, điều mà khách hàng mong muốn là họ có thể ngồi ở bất cứ đâu, truy cập mạng Internet với những cú “click chuột”, “touch” là có thể thực hiện các giao dịch dễ dàng và an toàn. Và chất lượng kỹ thuật, chất lượng thông tin là hai trụ cột quan trọng, ảnh hưởng lớn đến sự thuận tiện của dịch vụ ngân hàng điện tử. Do đó, VietinBank Quảng Trị cần không ngừng nâng cao chất lượng kỹ thuật, chất lượng thông tin thông qua việc đầu tư mạnh cho công nghệ tiên tiến, hiện đại trong lĩnh vực ngân hàng điện tử.

Đối với Sự đáp ứng

Đa phần các ngân hàng thương mại Việt Nam hiện nay đều trang bị dịch vụ khách hàng trực tuyến nhưng trong ngữ cảnh mặt bằng công nghệ ngân hàng của Việt Nam còn nhiều hạn chế thì tiện ích này vẫn chưa thật sự phát huy được tính hiệu quả trong việc giải quyết sự cố cho khách hàng. Vì vậy, VietinBank Quảng Trị cần đầu tư cải tiến dịch vụ khách hàng trực tuyến bằng công nghệ trí tuệ nhân tạo (AI) mà ở đó khách hàng có thể hỏi và được giải đáp “thỏa đáng” những thắc mắc của mình trong thời gian nhanh nhất.

Đối với Tính bảo mật

Một trong những trở ngại lớn nhất đối với việc sử dụng dịch vụ ngân hàng điện tử của khách hàng, từ đó ảnh hưởng đến chất lượng dịch vụ ngân hàng điện tử của ngân hàng, đó là vấn đề bảo mật, an toàn trong hoạt động ngân hàng điện tử. Để đảm bảo tính bảo mật, an toàn của dịch vụ ngân hàng điện tử, VietinBank Quảng Trị cần:

- Chú ý đầu tư vào các công nghệ bảo mật và an toàn dữ liệu từ các nước phát triển, bởi vì công nghệ bảo mật không ngừng được cải tiến và thay đổi liên tục.

- Thiết lập một quy trình kiểm soát an ninh toàn diện gắn với từng dịch vụ ngân hàng điện tử được triển khai, bao gồm: (i) Xác lập phương pháp định dạng/định danh khách hàng giao dịch điện tử phù hợp (mật khẩu 02 lớp, vân tay, công nghệ eKYC, mống mắt,…); (ii) Xác thực và phân quyền cho khách hàng khi thực hiện giao dịch qua Internet; (iii) Sử dụng những phương pháp có độ tin cậy và phù hợp để nhận dạng và kiểm tra quyền hạn của khách hàng; (iv) Giám sát các hoạt động của khách hàng trong suốt thời gian kích hoạt tài khoản.

Ngoài ra, trong thời gian gần đây, “hacker” cũng có nhiều thủ đoạn tinh vi hơn trong việc lấy cắp thông tin và “hack” tài khoản cá nhân của khách hàng. Vì vậy, vấn đề đặt ra đối với VietinBank Quảng Trị hiện nay là bên cạnh việc phát triển công nghệ bảo mật thì cần tăng cường truyền thông các thủ đoạn của “hacker” cho khách hàng nhằm tạo thêm lá chắn cho khách hàng trước các cuộc tấn công của “hacker”. Đây chính là sự gia cố cho tính bảo mật của VietinBank Quảng Trị trong việc đảm bảo chất lượng dịch vụ ngân hàng điện tử cung cấp cho khách hàng.

Đối với Khách hàng nữ

Ngoài các chính sách chăm sóc khách hàng được xây dựng theo tần suất giao dịch, giá trị giao dịch, phí dịch vụ và số lượng dịch vụ ngân hàng điện tử đang sử dụng… VietinBank Quảng Trị cần xây dựng thêm chính sách chăm sóc khách hàng dành cho nữ giới như gửi thiệp chúc mừng, tặng điểm thưởng, quà nhân dịp sinh nhật, 20/10, 8/3, 20/11,… để nâng cao cảm nhận tốt hơn về chất lượng dịch vụ ngân hàng điện tử của khách hàng nữ.

Bên cạnh những kết quả đạt được, nghiên cứu này cũng có những hạn chế và đó chính là đề xuất cho các hướng nghiên cứu tiếp theo: Thứ nhất, kích thước mẫu còn hạn chế, nếu đủ nguồn lực và điều kiện cần khảo sát mở rộng cho toàn tỉnh Quảng Trị, có thể mở rộng cho các tỉnh miền Trung và toàn quốc thì kết quả nghiên cứu sẽ mang tính khái quát hơn. Thứ hai, với quy mô mẫu đủ lớn, cần thực hiện phương pháp phân tích nhân tố khẳng định (CFA) để kiểm định các thang đo và phương pháp phân tích cấu trúc đa nhóm để kiểm định tính vững của kết quả từ phương pháp phân tích biệt số.

1 Chất lượng dịch vụ ngân hàng điện tử tổng thể là sự đánh giá tổng thể và nhận xét chung của khách hàng về sự xuất sắc trong việc cung cấp dịch vụ ngân hàng điện tử của ngân hàng (luận giải theo Santos (2003)).

2 Vì những hạn chế khách quan và chủ quan nên vùng địa lý chỉ bao gồm các phường/xã thuộc Thành phố Đông Hà.

Tài liệu tham khảo:

1. Bauer, H.H., M. Hammerschmidt & T. Falk (2005). Measuring the quality of e-banking portals, International Journal of Bank Marketing.

2. Bùi Nhật Quang và Nguyễn Hữu Thái Thịnh (2020). Ảnh hưởng của chất lượng dịch vụ ngân hàng điện tử đến sự hài lòng của khách hàng: Thực tiễn Ngân hàng thương mại cổ phần Ngoại thương Việt Nam, Tạp chí Khoa học Trường Đại học Cần Thơ, tập 56, số 3D.

3. Dhar, R., Ghalawat, S., & Dhingra, A (2014). Framework of E-Banking and Factors Affecting the Service Quality of Banks, Envision-Apeejay’s Commerce & Management Journal, Volume 8.

4. Đoàn Thanh Hà và cộng sự (2018). Đánh giá chất lượng dịch vụ ngân hàng điện tử bằng thang đo E-SQ tại BIDV Bình Dương, Tạp chí Công nghệ Ngân hàng, số 153.

5. Hà Nam Khánh Giao và Phạm Thị Ngọc Tú (2010). Đánh giá chất lượng dịch vụ ngân hàng điện tử tại Việt Nam, Tạp chí Ngân hàng, số 16, tháng 8.

6. Hà Nam Khánh Giao, Nguyễn Thị Cẩm Lệ, Bùi Nhất Vương (2020). Đo lường chất lượng dịch vụ tiền gửi tiết kiệm cá nhân tại Ngân hàng Nông nghiệp và Phát triển nông thôn Việt Nam - Mười năm nhìn lại, Tạp chí Khoa học Trường Đại học Cần Thơ, tập 56, số 5D.

7. Jun, M & S. Cai (2001). The key determinants of Internet banking service quality: A content analysis”, International Journal of Bank Marketing.

8. Phạm Thu Hương (2014). Phát triển dịch vụ ngân hàng điện tử tại Việt Nam, NXB Chính trị Quốc gia.

9. Phạm Long và Phan Diên Vỹ (2016). Đo lường chất lượng dịch vụ trong lĩnh vực ngân hàng trực tuyến tại Việt Nam, Tạp chí Kinh tế & Phát triển, số 226.

10. Quốc hội (2005). Luật Giao dịch điện tử Việt Nam, Hà Nội.

11. Nguyễn Thế Anh (2020). Phát triển ngân hàng số cho các ngân hàng thương mại Việt Nam, Tạp chí Ngân hàng, số 17.

12. Nguyễn Hồng Quân (2020). Các nhân tố tác động đến sự hài lòng chất lượng dịch vụ ngân hàng điện tử: Nghiên cứu tại Ngân hàng thương mại Tiên Phong, Tạp chí Quản lý và Kinh tế quốc tế, số 125 (1/2020).

13. Nguyễn Văn Thắng (2010). Chất lượng dịch vụ trong ngân hàng điện tử, Tạp chí Ngân hàng - Chuyên đề Tin học Ngân hàng, số 8 (116).

14. Nunnally, J.C. and I.H. Bernstein (1994). Psychometric Theory, 3rd ed., McGraw-Hill, New York.

15. Siu, N.Y.M & J.C.W. Mou (2005). Measuring service quality in Internet banking: The case of Hong Kong, Journal of International Consumer Marketing.

16. Trần Đức Thắng (2015). Nghiên cứu mối quan hệ giữa chất lượng dịch vụ ngân hàng điện tử với mức độ thỏa mãn và mức độ trung thành của khách hàng ở Việt Nam, Luận án tiến sĩ Kinh tế, Trường Đại học Kinh tế quốc dân.

17. Trần Thị Kim Thu và Đỗ Văn Huân (2018). Thống kê trong nghiên cứu thị trường, NXB Đại học Kinh tế Quốc dân.

ThS. Dương Bá Vũ Thi, ThS. Trần Thị Hải Quỳnh

VietinBank

https://tapchinganhang.gov.vn