TS. Nguyễn Thị Kim Oanh, ThS. Nguyễn Việt Trung

Chính sách bảo hiểm tiền gửi (BHTG) đã được nhiều quốc gia sử dụng thành công, bảo vệ tốt nhất quyền lợi của người gửi tiền. Tổ chức bảo hiểm tiền gửi thông qua các nghiệp vụ kiểm tra, giám sát và hỗ trợ giải quyết khó khăn ngân hàng đã gián tiếp bảo vệ người gửi tiền. Chi trả tiền bảo hiểm là phương thức bảo vệ trực tiếp người gửi tiền. Mức độ bảo vệ người gửi tiền sẽ được tăng lên khi công cụ BHTG được tham gia nhiều hơn vào tiến trình giải quyết khó khăn của ngân hàng.

Ngân hàng là loại hình kinh doanh tiền tệ đặc biệt, là trung gian tài chính, huy động nguồn lực tài chính từ cộng đồng, đầu tư cho phát triển kinh tế. Hoạt động ngân hàng ngày càng có vai trò quan trọng, là phương tiện thu hút vốn, đầu tư vốn và kiến tạo cơ hội cho tổ chức và cá nhân phát triển kinh doanh, tạo công ăn việc làm, thịnh vượng cho xã hội. Tiền gửi của khách hàng chiếm một tỷ trọng tương đối lớn trong nguồn vốn hoạt động của ngân hàng. Khi xảy ra rủi ro đối với tiền gửi, các hoạt động tài sản có khác của ngân hàng sẽ bị ảnh hưởng trực tiếp và gián tiếp. Khả năng vay tại thị trường liên ngân hàng, huy động bằng công cụ thị trường sẽ khó khăn và chi phí cao hơn. Diễn biến bất lợi này sẽ trở nên nghiêm trọng hơn nếu trên thị trường có hơn một ngân hàng gặp khó khăn tương tự. Do đặc thù của hàng hóa tiền tệ, tính thanh khoản cao cũng đi kèm với tốc độ lan truyền nhanh của tin đồn bất lợi và ảnh hưởng theo hiệu ứng đám đông. Trong tình huống diễn biến bất lợi trở nên nghiêm trọng sâu sắc, ảnh hưởng tới phần còn lại của hoạt động ngân hàng quốc gia, thực hiện phương thức bảo hiểm không giới hạn là hình thức tối ưu bảo vệ tiền gửi cho người gửi tiền.

Chính sách BHTG bảo vệ tốt nhất người gửi tiền

Bảo vệ người gửi tiền, góp phần đảm bảo sự phát triển an toàn và lành mạnh hoạt động ngân hàng trước những rủi ro là xuất phát điểm hình thành và mục tiêu hoạt động của tổ chức BHTG. BHTG là một trong các công cụ hữu hiệu được nhiều quốc gia lựa chọn để xử lý đổ vỡ ngân hàng. Mức độ bảo vệ người gửi tiền tùy thuộc vào mô hình, các hoạt động nghiệp vụ BHTG được triển khai ở các quốc gia, trong đó mô hình giảm thiểu rủi ro là mô hình tiên tiến, bảo vệ tốt nhất người gửi tiền. Công cụ BHTG xuất hiện đầu tiên trên thế giới vào năm 1934 ở Mỹ. Cho đến nay, công cụ BHTG ở Mỹ được đánh giá là thành công nhất trong bảo vệ người gửi tiền: chấm dứt tình trạng người gửi tiền bị mất tiền gửi khi ngân hàng khó khăn phải đóng cửa; số lượng ngân hàng bị đóng cửa đã giảm đi đáng kể sau khi có sự can thiệp của cơ quan BHTG; nâng cao niềm tin của người gửi tiền đối với ngân hàng, hạn chế hiện tượng đột biến rút tiền gửi.

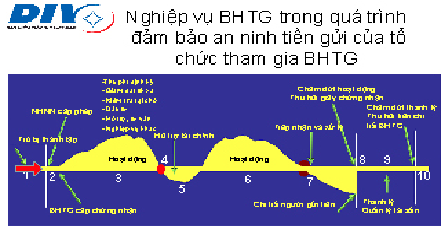

Quyền lợi của người gửi tiền tại các ngân hàng được bảo đảm thông qua các hoạt động của tổ chức BHTG và gắn với vòng đời của ngân hàng từ khi thành lập - hoạt động - chấm dứt hoạt động. Cụ thể, khi thành lập ngân hàng, tổ chức BHTG tham gia thẩm định điều kiện được cấp phép hoạt động; trong quá trình ngân hàng hoạt động, tổ chức BHTG thực hiện kiểm tra, giám sát thường xuyên, phổ cập cách thức bảo vệ tiền gửi, tham gia xử lý khó khăn ngân hàng, và cuối cùng là chi trả tiền gửi được bảo hiểm khi ngân hàng chấm dứt hoạt động (tham chiếu sơ đồ).

Tổ chức BHTG gián tiếp bảo vệ người gửi tiền

Hoạt động giám sát, kiểm tra là nghiệp vụ quan trọng của tổ chức BHTG nhằm gián tiếp bảo vệ người gửi tiền. Hầu hết các hệ thống BHTG trên thế giới đều có chức năng này. Giám sát và kiểm tra phát hiện vi phạm, từ đó đề xuất cảnh báo, khuyến nghị để ngân hàng chấn chỉnh, khắc phục kịp thời. Trong giới hạn cho phép, tổ chức BHTG có thể hỗ trợ, can thiệp vào hoạt động của ngân hàng khi có dấu hiệu mất an toàn.

Người gửi tiền được cung cấp đầy đủ thông tin về chính sách và hoạt động BHTG từ tổ chức BHTG, nhằm mục đích tiếp cận, nâng cao những hiểu biết cần thiết để có sự lựa chọn dịch vụ tốt nhất, biết được quyền lợi, nghĩa vụ khi tham gia vào thị trường tài chính - ngân hàng. Tổ chức BHTG ở mỗi quốc gia có cách thức bảo vệ người gửi tiền thông qua việc minh bạch thông tin. Ở Mỹ, tổ chức BHTG đã có nhiều hoạt động tích cực để truyền tải thông tin đến người gửi tiền, như giới thiệu chương trình khéo dùng tiền đến công chúng là những đối tượng trưởng thành hoặc giới thiệu trong các trường học, sử dụng website trợ giúp miễn phí đối với người gửi tiền, công khai, minh bạch hóa các thông tin liên quan đến hoạt động tín dụng trên website…

Chi trả bảo hiểm tiền gửi bảo vệ trực tiếp người gửi tiền

Trong trường hợp ngân hàng bị đổ vỡ, quyền lợi của người gửi tiền được đảm bảo thông qua việc tổ chức BHTG sẽ thực hiện chi trả cho người gửi tiền theo hạn mức chi trả hoặc chi trả toàn bộ tùy theo từng thời kỳ và tình huống xảy ra hiện tượng bảo hiểm tiền gửi. Số tiền gửi vượt hạn mức sẽ được xem xét chi trả trong giai đoạn thanh lý tài sản của ngân hàng đóng cửa. Tổ chức BHTG thông báo công khai về thời gian, phương thức, số tiền chi trả để người gửi tiền biết và tiếp cận nhanh chóng với tài khoản tiền gửi của họ. Hạn mức chi trả đã bảo vệ được đa số người gửi tiền, đặc biệt bảo vệ toàn bộ người gửi tiền với số lượng tiền gửi nhỏ, đối tượng thường gặp khó khăn nhất khi ngân hàng không có khả năng chi trả tiền gửi. Các tổ chức BHTG luôn cố gắng chi trả tiền bảo hiểm sớm nhất để tránh tâm lý căng thẳng, chờ đợi của người gửi tiền.

Ở Mỹ, thực tế hoạt động chi trả của tổ chức BHTG cho thấy, khi tiếp nhận được thông tin ngân hàng có khó khăn và có thể dẫn tới tình trạng đóng cửa, họ đồng thời nhận được thông tin hướng dẫn về nhận tiền bảo hiểm tiền gửi. Để làm được điều đó, tổ chức BHTG Mỹ đã ngay lập tức tiếp cận hệ thống sổ sách của ngân hàng, nhanh chóng xác nhận đối tượng, mức độ và phương thức chi trả tiền bảo hiểm và thu xếp cho ngân hàng khó khăn tuyên bố đóng cửa vào cuối ngày thứ 6 của tuần làm việc, tiến hành chi trả cho người gửi tiền vào đầu ngày thứ 2 tuần làm việc kế tiếp. Như vậy, người gửi tiền đã nhận tiền bảo hiểm nhanh chóng, quyền lợi được đảm bảo, giảm thiểu được mức độ gián đoạn tiếp cận tiền gửi, giảm tối đa ảnh hưởng bất lợi tới tâm lý người gửi tiền ở ngân hàng khác.

Công cụ bảo vệ người gửi tiền hiệu quả ở Việt Nam

Sau khi hàng loạt các hợp tác xã tín dụng bị đổ vỡ vào năm 1988 - 1990, Việt Nam đã tổ chức nghiên cứu ứng dụng công cụ BHTG. Bảo hiểm tiền gửi Việt Nam (BHTGVN) được thành lập và đi vào hoạt động từ ngày 7/7/2000, là tổ chức duy nhất triển khai hoạt động BHTG tại Việt Nam. BHTGVN đang bảo vệ hàng triệu người gửi tiền cá nhân bằng Việt Nam đồng tại gần 1.300 tổ chức tham gia BHTG trên toàn quốc bao gồm: Ngân hàng thương mại, chi nhánh ngân hàng nước ngoài, ngân hàng hợp tác xã, quỹ tín dụng nhân dân và tổ chức tài chính vi mô. Các tổ chức này được yêu cầu bắt buộc tham gia BHTG và nộp phí theo quy định để bảo hiểm cho tiền gửi của người gửi tiền.

Người gửi tiền tại tổ chức tham gia BHTG được bảo vệ trong khuôn khổ chính sách BHTG, như: Cơ chế tham gia BHTG là bắt buộc; Đối tượng tham gia là tất cả các tổ chức tín dụng (TCTD) có huy động tiền gửi cá nhân bằng đồng Việt Nam; Loại tiền gửi được bảo hiểm là tiền đồng Việt Nam; và bảo hiểm tiền gửi theo hạn mức chi trả BHTG. Theo quy định hiện hành hạn mức chi trả BHTG là 75 triệu đồng. Với hạn mức này, BHTGVN sẽ bảo vệ phần lớn người gửi tiền, phần vượt hạn mức BHTG người gửi tiền sẽ được nhận trong quá trình xử lý tài sản của tổ chức tham gia BHTG bị đổ vỡ. Hạn mức BHTG được xác định trên cơ sở: Năng lực tài chính của tổ chức BHTG, quy mô tiền gửi, thông lệ, chuẩn mực quốc tế và thực trạng tình hình kinh tế vĩ mô ở Việt Nam. Thời hạn chi trả tiền gửi được bảo hiểm là 60 ngày kể từ ngày phát sinh nghĩa vụ chi trả.

Quyền lợi người gửi tiền được đảm bảo thông qua các hoạt động nghiệp vụ của BHTGVN, như kiểm tra, giám sát định kỳ tháng, quý, năm đối với tổ chức tham gia BHTG. Thông qua đó, có thể phát hiện sớm các vi phạm quy định về BHTG và an toàn trong hoạt động ngân hàng để báo cáo kiến nghị Ngân hàng Nhà nước xử lý kịp thời. Hoạt động tuyên truyền chính sách BHTG đến người gửi tiền đã được BHTGVN tích cực triển khai dưới nhiều hình thức để công chúng hiểu rõ chính sách BHTG, nâng cao niềm tin vào hệ thống ngân hàng, rủi ro đột biến rút tiền gửi sẽ ít có khả năng xảy ra, hệ thống ngân hàng vì thế sẽ hoạt động an toàn hơn. Ngoài ra, người gửi tiền được bảo vệ gián tiếp thông qua các nghiệp vụ BHTG khác của tổ chức tham gia BHTG như: Cấp và thu hồi chứng nhận tham gia BHTG, thu phí, tham gia kiểm soát đặc biệt...

Trong trường hợp tổ chức tham gia BHTG bị đổ vỡ, BHTGVN sẽ trực tiếp chi trả tiền gửi cho người gửi tiền được bảo hiểm trong hạn mức BHTG với thời gian chi trả ngắn nhất. Tính đến thời điểm hiện nay, BHTGVN đã chi trả cho 1.828 người gửi tiền tại 39 quỹ tín dụng nhân dân với tổng số tiền gần 27 tỷ đồng. Hoạt động chi trả tiền gửi được bảo hiểm cho người gửi tiền được thực hiện kịp thời, đúng quy định, góp phần nâng cao niềm tin công chúng đối với hệ thống tài chính, ngân hàng.

Để bảo vệ tốt hơn quyền lợi của người gửi tiền trong tiến trình thúc đẩy tái cơ cấu các TCTD và xử lý nợ xấu, Luật Sửa đổi, bổ sung một số điều của Luật các TCTD có hiệu lực từ ngày 15/1/2018 đã giao nhiệm vụ cho BHTGVN tham gia sâu, rộng hơn vào quá trình tái cơ cấu các TCTD. Nhiệm vụ này bao gồm: Mua trái phiếu dài hạn của TCTD hỗ trợ TCTD được kiểm soát đặc biệt; Cho vay đặc biệt đối với TCTD được kiểm soát đặc biệt; Phối hợp cùng Ban kiểm soát đặc biệt và các cơ quan có liên quan đánh giá phương án phục hồi quỹ tín dụng nhân dân, tổ chức tài chính vi mô được kiểm soát đặc biệt…

Với kết quả hoạt động, định hướng phát triển, vai trò, chức năng và quyền hạn được mở rộng, BHTGVN ngày càng khẳng định là công cụ hiệu quả, bảo vệ tốt nhất quyền lợi của người gửi tiền, đóng góp tích cực, có hiệu quả cho quá trình tái cơ cấu các TCTD.

Tài liệu tham khảo:

- www.fdic.gov;

- Các nguyên tắc chính của IADI về hệ thổng BHTG hiệu quả;

- Báo cáo thường niên của BHTGVN, FDIC;

- Luật sửa đổi bổ sung Luật Các TCTD năm 2017.

(Tạp chí Ngân hàng số 5/2019)

https://tapchinganhang.gov.vn