Những thập niên gần đây, sự bùng nổ của ngành công nghệ thông tin (CNTT) và sự phát triển mạnh mẽ của Internet là những nguyên nhân chủ yếu dẫn tới nhiều thách thức trong các lĩnh vực từ tài chính, ngân hàng, sinh học, y học đến các lĩnh vực nghiên cứu đặc thù như giáo dục, quân đội, hàng không, không gian vũ trụ.

Một trong những thách thức lớn là lượng dữ liệu lưu trữ, nguồn dữ liệu này chứa đựng rất nhiều thông tin quí hiếm có ảnh hưởng tới sự tồn tại và phát triển của các doanh nghiệp và tổ chức. Bài viết này với mục đích tổng quan tình hình nghiên cứu và ứng dụng các kỹ thuật dự báo trong lĩnh vực ngân hàng trên thế giới và Việt Nam.

1. Giới thiệu chung khai phá dữ liệu trong quản trị quan hệ khách hàng

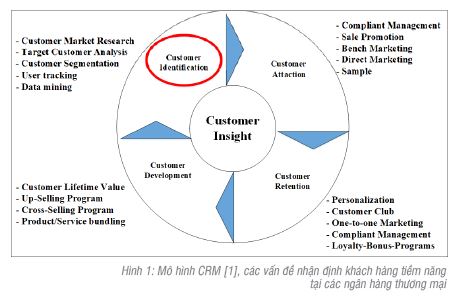

Theo tiến sỹ V.L.M. Oliveira (2012)[1], quản trị quan hệ khách hàng (CRM: Customer Relationship Management) [Hình 1] là một công cụ không thể thiếu trong các ngân hàng nhằm giúp họ xây dựng chiến lược kinh doanh tốt hơn. CRM gồm 4 giai đoạn chính: Nhận diện khách hàng, thu hút khách hàng, chăm sóc khách hàng, phát triển khách hàng (Customer Identification, Customer Attraction, Customer Retention, Customer Development).

- Nhận diện khách hàng tiềm năng (Customer Identification): Đây là công việc đầu tiên trong quá trình CRM, nó gồm các công việc chính là phân loại và phân tích khách hàng. Khách hàng được chia thành các tập con nhỏ hơn với các thuộc tính giống nhau. Nhiệm vụ phân tích khách hàng gồm các việc tìm ra các phân khúc hấp dẫn của công ty dựa trên những thuộc tính của khách hàng. Ngoài ra, trong giai đoạn này, các công cụ khác như nghiên cứu thị trường tiêu dùng (Consumer Market Research), theo dõi hành vi tiêu dùng của khách hàng (User Tracking), đặc biệt kỹ thuật khai phá dữ liệu (Data mining) được sử dụng phổ biến trong giai đoạn này để hỗ trợ việc nhận diện khách hàng tiềm năng.

- Thu hút khách hàng tiềm năng (Customer Attraction): Giai đoạn này là bước theo dõi, chăm sóc các khách hàng đã được nhận diện ở giai đoạn trước. Nhận diện được các lớp khách hàng khác nhau, ngân hàng có thể tập trung vào các nguồn lực hiện có để thu hút khách hàng ở từng lớp khách hàng đó. Để có được lợi thế cạnh tranh, các ngân hàng có thể dùng các phương pháp như quản lý, phân tích các khiếu nại của khách hàng (Complaint Management) để điều chỉnh hành vi kinh doanh phù hợp. Bên cạnh đó, các ngân hàng có thể sử dụng phương pháp khác như tích điểm khách hàng (Bench Marketing), giới thiệu sản phẩm (Sale Promotion), tiếp thị trực tiếp (Direct Marketing), thực hiện trên một số khách hàng đã được lựa chọn có chủ định (Sample).

- Phát triển khách hàng tiềm năng (Customer Development): Nhiệm vụ chính của giai đoạn này là làm sao để tăng doanh thu bằng các hình thức như tăng số lượng giao dịch, tăng giá trị giao dịch của khách hàng. Các công cụ trong giai đoạn này thường được sử dụng như các chương trình bán hàng đặc biệt (Up-Selling, Cross Selling), hoặc là cung cấp các sản phẩm cũng như các dịch vụ tốt hơn, cao hơn (Product/Service Bundling). Các phương pháp này được thực hiện dựa trên sự đánh giá hành vi tiêu dùng của từng khách hàng.

- Duy trì khách hàng tiềm năng (Customer Rentention): Đây là một trong các vấn đề trọng tâm của CRM. Sự hài lòng của khách hàng có thể coi là kỳ vọng, hình ảnh, mục tiêu của các ngân ngân hàng thương mại. Bằng sự phân tích, dự đoán được hành vi tiêu dùng của khách hàng, ngân hàng có thể sử dụng các phương thức chăm sóc tới từng khách hàng riêng lẻ (Personalization), phân thành các lớp khách hàng có cùng sở thích (Customer Club), giới thiệu sản phẩm trực tiếp tới khách hàng (One-to-One Marketing) hoặc thực hiện các chương trình cho khách hàng trung thành (Loyalty-Bonus Programs).

Trong các vấn đề được nêu trên, bài viết sẽ quan tâm vào vấn đề nhận diện khách hàng tiềm năng, đây là một trong các vấn đề cần quan tâm thực hiện. Vấn đề này được giải quyết bằng phát triển các công cụ khai phá dữ liệu mới để hỗ trợ ngân hàng nhận diện khách hàng tốt hơn trong việc kinh doanh của họ. Đây là một vấn đề đang được các ngân hàng thương mại Việt Nam quan tâm trong bối cảnh cạnh tranh khốc liệt như hiện nay.

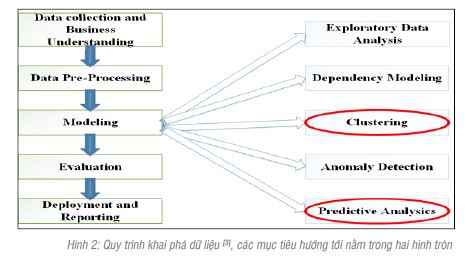

Khai phá dữ liệu với mục đích là khám phá tri thức từ dữ liệu để hỗ trợ ra quyết định, đây là phương pháp hiệu quả giúp chúng ta cải thiện được tình trạng bị tràn ngập trong dữ liệu nhưng thiếu thông tin. Quá trình đó được Vipin Kumar [3] tổng kết trong [Hình 2]. Bên trái là thứ tự các bước trong khai phá dữ liệu gồm: Lựa chọn dữ liệu và xác định vấn đề nghiên cứu (Data Collection and Business Understanding), tiền xử lý dữ liệu (Data Pre-Processing), xây dựng mô hình (Modeling), đánh giá kết quả đạt được (Evaluation), thực hiện và báo cáo (Deployment and Reporting). Bên phải là các nhiệm vụ của khai phá dữ liệu ở mức độ cao. Có nhiều mô hình có thể được phát triển, tuy nhiên, việc lựa chọn mô hình nào cho phù hợp cũng là một bài toán cần giải quyết trong bài toán lớn khai phá dữ liệu. Các mô hình gồm có: mô hình phân tích dữ liệu thăm dò (Exploratory Data Analysis), mô hình phụ thuộc (Dependency Modeling), mô hình phân cụm (Clustering), mô hình phát hiện các yếu tố bất thường (Anomaly Detection), mô hình phân tích dự báo (Predictive Analysics).

- Mô hình phân tích dữ liệu thăm dò (Exploratory Data Analysis): là phương pháp tiếp cận dữ liệu để phân tích mô tả, kết quả thường được trực quan hóa bằng biều đồ, đồ thị.

- Mô hình ràng buộc (Dependency Modeling): Xây dựng mô hình ràng buộc giữa các thuộc tính (biến độc lập) của dữ liệu.

- Mô hình phân cụm (Clustering Modeling): Là phương pháp gom dữ liệu thành các cụm với các đối tượng có thuộc tính gần nhau.

- Mô hình phát hiện các yếu tố bất thường (Anomaly Detection): Là mô hình phát hiện các yếu tố bất thường trong bài toán khai phá dữ liệu. Mô hình này đang được các ngân hàng thương mại ở Việt Nam quan tâm nghiên cứu và ứng dụng. Phát hiện được những bất thường, các ngân hàng có thể tránh được các rủi ro có thể xảy ra.

- Mô hình phân tích dự báo (Predictive Analysics): Là phương pháp cho phép phân loại đối tượng dữ liệu vào một số lớp cho trước.

Khai phá và sử dụng thông tin hữu ích ẩn chứa trong lượng dữ liệu giao dịch ngân hàng sẽ gia tăng lợi thế cạnh tranh giữa các ngân hàng với nhau. Nói một cách khác, thông tin về khách hàng mà ngân hàng có được càng nhiều thì các chiến lược phát triển, quản lý, kinh doanh của ngân hàng càng hiệu quả. Đồng thời, sử dụng dữ liệu hiện có để tìm kiếm những thông tin hữu ích nhằm giúp ngân hàng phát hiện và ngăn ngừa được các rủi ro về tài chính. Với lý do trên, bài viết sẽ phát triển các kỹ thuật dự báo có thể áp dụng trong lĩnh vực quản lý quan hệ khách hàng ngân hàng đó là mô hình phân cụm và mô hình phân tích dự báo (Hình 2).

Trong bối cảnh Việt Nam hiện nay, việc nghiên cứu các kỹ thuật dự báo trong quản lý quan hệ khách hàng và áp dụng tại các Ngân hàng thương mại Việt Nam là rất quan trọng.

Thứ nhất, kho dữ liệu về các giao dịch trong các ngân hàng hiện nay rất lớn, nó lớn lên từng ngày tuy nhiên không phải thông tin nào trong đó cũng hữu ích, có giá trị hỗ trợ việc ra quyết định kinh doanh của các NHTM. Việc khai thác tri thức có ích trong kho dữ liệu đó chính là phương pháp khai phá dữ liệu. Thông tin được khai phá sẽ giúp cho việc phát triển, hoàn thiện hệ thống quản trị Quan hệ khách hàng tại các ngân hàng hiệu quả hơn. Từ đó giúp cho việc định hướng các chiến lược phát triển tốt nhất cho các sản phẩm, dịch vụ tại các NHTM.

Thứ hai, ngành Ngân hàng Việt Nam trong nhưng năm gần đây được đánh giá là ngành mới mẻ và có nhiều tiềm năng với tốc độ tăng trưởng ấn tượng. Lượng giao dịch tại các ngân hàng Việt Nam tăng lên không ngừng cùng với lượng khách hàng lớn tạo ra kho dữ liệu về khách hàng ngân hàng vô cùng lớn. Tuy nhiên, hầu hết các ngân hàng Việt Nam chưa khai thác được hết các thông tin quí hiếm được ẩn chứa từ kho dữ liệu quí báu này để đưa ra được các định hướng phát triển và hoàn thiện quá trình CRM của các NHTM. Những thông tin này giúp ngân hàng đưa ra được các chiến lược kinh doanh hợp lý và phát hiện các rủi ro có thể xảy ra.

Thứ ba, nghiên cứu và ứng dụng các phương pháp khai phá dữ liệu áp dụng cho các NHTM là vô cùng cần thiết [4,5]. Dựa vào các kỹ thuật khai phá dữ liệu, cụ thể là các kỹ thuật dự báo, các thông tin hữu ích ẩn chứa trong dữ liệu mới được sử dụng hiệu quả và phát huy được tác dụng của nó. Các nhà quản lý ngân hàng sẽ sử dụng các thông tin này để làm cơ sở cho việc ra quyết định kinh doanh của họ.

2. Tổng quan nghiên cứu về khai phá dữ liệu nghiên cứu về quản lý quan hệ khách hàng ngân hàng

Kỹ thuật khai phá dữ liệu (DM-Data Mining) đã được nghiên cứu và ứng dụng rộng rãi trong việc hỗ trợ ra quyết định của ngân hàng, quản lý rủi ro, đặc biệt là trong lĩnh vực CRM, phân loại khách hàng, phân khúc thị trường nhằm nâng cao hiệu quả công việc kinh doanh. Chất lượng bài toán trong khai phá dữ liệu phụ thuộc nhiều vào vấn đề lựa chọn các thuộc tính đặc thù cũng như phương pháp/thuật toán phải được sử dụng và phát triển sao cho phù hợp. Bên cạnh đó, việc tiền xử lý dữ liệu cũng góp phần quan trọng tới sự thành công của việc khai phá dữ liệu.

Phát triển các mô hình dự báo khả năng thay đổi dịch vụ (Churn Prediction Modeling) [8], các dịch vụ này có thể cùng trong một ngân hàng hoặc giữa các ngân hàng khác nhau. Sau một thời gian sử dụng dịch vụ, khách hàng thường có xu hướng xem xét, đánh giá, so sánh các dịch vụ mà họ đang sử dụng. Như là một kết quả của sự cạnh tranh, họ có sự so sánh, đánh giá và sau đó lựa chọn ngân hàng nào có dịch vụ tốt hơn để gửi tiền hay tham gia các dịch vụ gia tăng do ngân hàng này cung cấp. Trước tình hình đó, các ngân hàng phải có những chiến lược hiệu quả và cụ thể để duy trì các khách hàng hiện tại và thu hút thêm khách hàng mới.

Hiện nay, có nhiều kỹ thuật dự báo được áp dụng để nhận diện, phát hiện các gian lận trong hoạt động ngân hàng như đánh cắp thông tin cá nhân để lập tài khoản rồi tiến hành các giao dịch đối với thông tin của nạn nhân. Ngân hàng chỉ có thể cho các khách hàng có đủ khả năng thanh toán về tài chính vay vốn, chính vì vậy, để tránh rủi ro và thiệt hại, các ngân hàng phải ưu tiên cho việc nhận biết và phân loại khách hàng. Theo nhóm nghiên cứu của K.Chitra và B.Subashini [5, 10], các thuộc tính của khách hàng thường được gọi là các biến dự đoán để phân tích, dự đoán khả năng thay đổi của khách hàng từ ngân hàng này sang ngân hàng khác, và đối với lớp bài toán như vậy họ đã dùng thuật toán CART (Classification and Regression Trees) để phân loại. Kỹ thuật khai phá dữ liệu đã được ứng dụng nhiều lĩnh vực tài chính, ngân hàng ở nhiều quốc gia, sử dụng nhiều kỹ thuật khai phá dữ liệu khác nhau nhằm tìm kiếm thông tin tốt nhất hỗ trợ ra quyết định:

2.1. Lĩnh vực ứng dụng khai phá dữ liệu

Kỹ thuật khai phá dữ liệu đã được ứng dụng trong các lĩnh vực khác nhau ở nhiều quốc gia trên thế giới. Nghiên cứu, phát triển các kỹ thuật khai phá dữ liệu trong lĩnh vực ngân hàng đã và đang được nhiều các quốc gia trên thế giới tiến hành từ nhiều thập kỷ gần đây. Tại Việt Nam, các nghiên cứu này đã được thực hiện ở một số cơ sở đào tạo là các trường Đại học hay Viện nghiên cứu. Tuy nhiên, số lượng các nghiên cứu về vấn đề này chưa nhiều. Trong nghiên cứu này, luận án tập trung nghiên cứu ứng dụng của khai phá dữ liệu trong lĩnh vực tài chính, ngân hàng và trọng tâm hơn là lĩnh vực NHTM. Cụ thể vào các việc như phân lớp khách hàng, quản trị quan hệ khách hàng, để hỗ trợ nhà quản trị ngân hàng nhận định được khách hàng tiềm năng và chăm sóc khách hàng hiện tại, dự báo rủi ro có thể xảy ra trong tương lai. Điều này sẽ giúp họ ra quyết định kinh doanh hiệu quả qua các quyết định chính xác hơn.

2.2. Các kỹ thuật khai phá dữ liệu

Phân loại khách hàng và hệ tư vấn, khuyến nghị khách hàng tín dụng, phát hiện và cảnh báo rủi ro là bước quan trọng trong việc tìm kiếm những khách hàng tiềm năng của ngân hàng. Để thực hiện được việc đó, các nghiên cứu đã thực hiện trên các thuật toán khai phá dữ liệu khác nhau để tìm ra lời giải cho bài toán của mình. Khách hàng được phân loại bằng các thuật toán phân loại trong các kỹ thuật khai phá dữ liệu. Từ đó tìm ra được nhóm khách hàng có cùng sở thích sử dụng các dịch vụ, tiếp sau đó ngân hàng sẽ có chiến lược riêng cho từng nhóm khách hàng như vậy.

Nghiên cứu của nhóm các tác giả Sheela Singhal và Dr.G.N.Singh đã đề xuất phương pháp phân lớp bằng việc khai phá luật kết hợp CBA (Classification Based Association rules), trong nghiên cứu của mình, các tác giả đã sử dụng luật kết hợp để tìm ra các dịch vụ ngân hàng mà khách hàng thường hay sử dụng kèm với một dịch vụ ngân hàng khác. Trong một nghiên cứu khác, luận án tiến sỹ của Al-Shawabkeh, Abdallah, kỹ thuật phân lớp đã được sử dụng để hỗ trợ ngân hàng trong việc nâng cao chất lượng dịch vụ khách hàng tại ngân hàng Jodanians. Tuy nhiên, trong nghiên cứu này, việc đánh giá của sai số loại I và sai số loại II không được sử dụng khi đánh giá độ chính xác của việc dự báo.

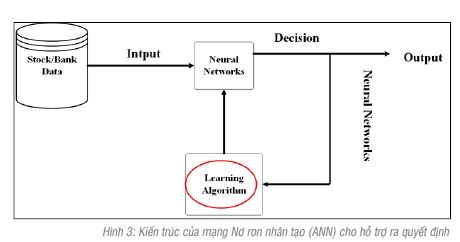

Trong lĩnh vực Quản lý quan hệ khách hàng, nhóm tác giả Yong Wang, Dong Sheng Wu đã sử dụng các kỹ thuật phân loại dựa kỹ thuật cây quyết định (Decision Trees, Random Forests) để phân chia khách hàng thành các lớp khách hàng với mức độ trung thành khác nhau. Sự trung thành của khách hàng (Loyalty of Customer, Churn or Not Churn) được đo theo một thang đo đặc thù của họ đối với dịch vụ ngân hàng mà họ đang sử dụng ở các mức độ khác nhau: cao, trung bình, thấp. Căn cứ trên kết quả đó, ngân hàng có thể đưa ra những quyết định, chiến lược kinh doanh hợp lý tương ứng với từng lớp khách hàng. Phương pháp trên cũng được một nhóm tác giả khác [10] gồm có K.Chitra và B.Sbashini nghiên cứu và phát triển trong việc phân tích, đánh giá việc một khách hàng có tiếp tục sử dụng dịch vụ ngân hàng hiện tại hay chuyển sang sử dụng dịch vụ của ngân hàng khác (Churn Prediction). Trong nghiên cứu này, các tác giả đã căn cứ vào số các giao dịch được thực hiện tại ngân hàng bởi các khách hàng và số lượng trong mỗi giao dịch là bao nhiêu để đánh giá khả năng một khách hàng nào đó có thể từ bỏ dịch vụ của ngân hàng mà họ đang sử dụng để sử dụng một dịch vụ của ngân hàng khác hay không. Công cụ mà các tác giả sử dụng dựa trên các thuật toán cây quyết định như ID3, CART, C4.5 hay mạng Nơ ron (Neutral Networks) (Hình 3). Ngoài các vấn đề đã nêu, trong hoạt động quản trị quan hệ khách hàng của các ngân hàng còn liên quan tới một số vấn đề khác như đánh giá, dự đoán khả năng tín dụng của khách hàng. Phát hiện, ngăn chặn gian lận và phát hiện rủi ro (Prevention, Detection Frauds and Risks in Banking sector) bao gồm các hoạt động như đánh giá rủi ro các khoản cho vay; dự đoán khả năng tín dụng của khách hàng (Predicting Customer); dự báo khả năng rút vốn khỏi ngân hàng của khách hàng nào đó [10].

2.3. Quá trình tiền xử lý dữ liệu và lựa chọn thuộc tính:

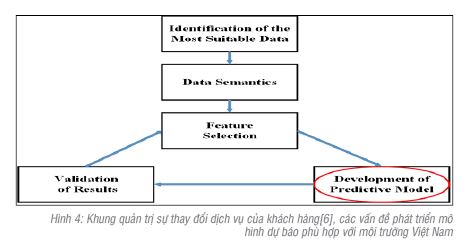

Tiền xử lý dữ liệu và lựa chọn thuộc tính dữ liệu đóng vai trò quan trọng vào sự thành công của bài toán khai phá dữ liệu. Dữ liệu tốt là điều kiện tiên quyết để thực hiện bài toán khai phá đạt kết quả tốt, không thể có một kết quả tốt với một thuật toán tốt thực hiện trên một bộ dữ liệu chất lượng không tốt. Lựa chọn các thuộc tính đặc thù, phản ánh đầy đủ của tập dữ liệu cũng tạo nên sự thành công trong bài toán khai phá dữ liệu. Phần lớn các nghiên cứu dựa trên bộ dữ liệu đã được xử lý, chỉ có một số ít các nghiên cứu có xử lý dữ liệu như giảm chiều dữ liệu hoặc xử lý các dữ liệu khuyết thiếu, dữ liệu nhiễu. Trong mỗi nghiên cứu, chúng ta thấy rằng ngoài thuộc tính nhân khẩu nói chung, các đặc thù được lựa chọn phụ thuộc và các chính sách của các ngân hàng tại mỗi quốc gia là khác nhau. Tuy nhiên, các thuộc tính đặc thù có ý nghĩa dự báo thường là các thuộc tính liên quan tới các giao dịch, tình trạng tài chính của khách hàng (Closing Balance, Amount of Transaction, Loan Amount…) (Hình 4)

Tương tự như bài toán trong lĩnh vực quản trị tại các ngân hàng, bài toán trong lĩnh vực chứng khoán cũng được giải quyết bằng việc sử dụng các kỹ thuật khai phá dữ liệu với các thuộc tính đặc trưng và các thuật toán phù hợp. Trong các nghiên cứu trên, các thuật toán phân lớp và dự đoán như Cây quyết định (Decision Tree, ANN). Cùng với đó, các thuộc tính cũng được chọn lựa sao phù hợp với từng ngân hàng tại các quốc gia khác nhau.

Những vấn đề được nêu trên là những yếu tố quan trọng ảnh hưởng tới kết quả kinh doanh tại các ngân hàng. Hơn nữa, với sự phát triển mạnh mẽ của công nghệ thông tin, các ngân hàng ngày càng phải đối mặt với nhiều cạnh tranh khốc liệt, nhiều thách thức trong hoạt động kinh doanh. Vì vậy, việc áp dụng các kỹ thuật khai phá dữ liệu để tìm kiếm các thông tin hữu ích có giá trị trong việc hỗ trợ việc lập kế hoạch, ra chiến lược kinh doanh vào trong hoạt động ngân hàng là rất cần thiết.

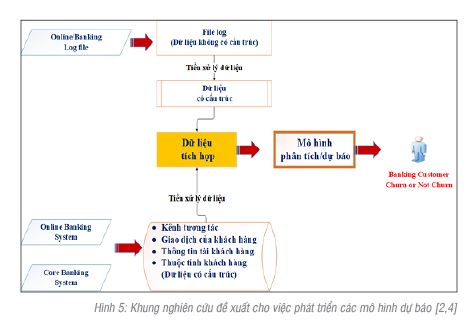

Tóm lại, từ phân tích các nghiên cứu trên, chúng ta nhận thấy rằng cần trọng tâm nghiên cứu vào các vấn đề: Nhận diện khách hàng tiềm năng, thuật toán huấn luyện, phát triển các mô hình phân tích dự báo và phát triển hệ tương tác giữa ngân hàng và khách hàng, từ đó, có thể đề xuất khung nghiên cứu như [Hình 5].

Theo mô hình này, dữ liệu sẽ được thu thập tại các NHTM qua các hoạt động như ngân hàng trực tuyến (Banking Online), và tại hệ thống lõi (Online Banking System/Core Banking System) của các NHTM.

Dữ liệu này là dữ liệu không có cấu trúc, do vậy chúng cần phải được tiền xử lý trở thành dữ liệu có cấu trúc rồi tích hợp trước khi tiến hành khai phá bằng các mô hình dự báo. Các mô hình dự báo là các mô hình toán học, các thuật toán khai phá dữ liệu sẽ được phát triển trong quá trình luận án được thực hiện. Đầu ra của các mô hình dự báo sẽ là kết quả dự báo về khách hàng có trung thành với ngân hàng nữa hay không. Từ đó hỗ trợ các ngân hàng xây dựng chiến lược kinh doanh phù hợp đối với từng lớp khách hàng này.

3. Giải pháp và phương pháp thực hiện

3.1. Các giải pháp

Để đạt được mục tiêu nghiên cứu cụ thể trên đây, các giải pháp sau đây cần được thực hiện:

- Giải pháp 1: Nghiên cứu các kỹ thuật phân lớp, phân cụm được áp dụng trong ngân hàng cho các hoạt động như quản lý quan hệ khách hàng; Các kỹ thuật đánh giá khách hàng tiềm năng, đồng thời cũng xác định khách hàng có thể mang đến rủi ro; Các kỹ thuật dự báo lòng trung thành của khách hàng. Từ đó, đưa ra được các mô hình, kỹ thuật khai phá phù hợp với tình hình ở Việt Nam trong lĩnh vực NHTM.

- Giải pháp 2: Phát triển các mô hình dự báo khả năng thay đổi dịch vụ (Churn Prediction Modeling) hỗ trợ các ngân hàng xây dựng chiến lược hiệu quả và cụ thể để duy trì các khách hàng hiện tại và thu hút thêm khách hàng mới.

- Giải pháp 3: Phát triển các mô hình phát hiện và cảnh báo rủi ro trong lĩnh vực ngân hàng hỗ trợ các ngân hàng phát hiện và cảnh báo sớm các rủi ro trong quy trình kinh doanh tiền tệ.

- Giải pháp 4: Phát triển hệ tương tác dịch vụ giữa ngân hàng với khách hàng giúp các ngân hàng nâng cao chất lượng dịch vụ của mình bằng cách tiếp cận hướng tới khách hàng.

3.2. Phương pháp thực hiện

- Tìm hiểu các mô hình phát hiện và cảnh báo khả năng thay đổi dịch vụ của khách hàng trong lĩnh vực ngân hàng hiện nay: Tìm hiểu các mô hình phân lớp, phân cụm hiện nay trên các khía cạnh như nền tảng kỹ thuật, hiệu năng của các kỹ thuật, từ đó phân tích các ưu, nhược điểm của từng mô hình trong đó tập trung tìm hiểu, phát triển các kỹ thuật khai phá dữ liệu mới. Trên cơ sở đó lựa chọn bộ thuộc tính đặc thù và mô hình tối ưu, phù hợp với yêu cầu sử dụng trong các NHTM Việt Nam.

- Phát triển kỹ thuật khai phá dữ liệu trong phát hiện và cảnh báo rủi ro tại các NHTM Việt Nam dựa trên phương pháp học máy và phân tích thống kê: Nghiên cứu từ mô hình đã được đề xuất từ các nghiên cứu trước để phát triển một mô hình phát hiện và cảnh báo rủi ro áp dụng trong lĩnh vực ngân hàng. Từ đó, phát triển kỹ thuật phát hiện và cảnh báo rủi ro tín dụng cho các NHTM Việt Nam.

- Tối ưu hóa các thành phần trong mô hình phát hiện và cảnh báo được đề xuất nhằm nâng cao khả năng cảnh báo: Các nhân tố chính, ảnh hưởng trực tiếp tới khả năng phát hiện cũng như cảnh báo.

- Đánh giá, kiểm nghiệm khả năng của mô hình phát hiện và cảnh báo được đề xuất: Đánh giá, kiểm nghiệm khả năng phát hiện cảnh báo được đề xuất là rất quan trọng, điều này xác định sự thành công hay thất bại của các giải pháp.

4. Kết luận

Trên đây là tổng quan về nghiên cứu ứng dụng các kỹ thuật dự báo vào lĩnh vực quản trị quan hệ khách hàng ngân hàng. Đồng thời, tác giả cũng đề xuất khung nghiên cứu cụ thể về vấn đề này. Phát hiện được các thuộc tính đặc trưng quan trọng ảnh hưởng đến hiệu quả kinh doanh trong lĩnh vực ngân hàng, tham số hóa các thuộc tính hay còn gọi là các biến dự báo và áp dụng mô hình toán học để đánh giá, phân tích và dự báo các rủi ro trong hoạt động ngân hàng. Phát triển được mô hình phát hiện và cảnh báo rủi ro tín dụng làm cơ sở cho những nghiên cứu sau này. Từ mô hình này, sẽ có những nghiên cứu bổ sung nhằm tăng khả năng dự báo rủi ro tín dụng trong hoạt động ngân hàng, nâng cao vị thế của nghiên cứu và ứng dụng Khai phá dữ liệu bằng việc xây dựng các mô hình dự báo áp dụng cho lĩnh vực ngân hàng.

Tài liệu tham khảo:

[1] V. L. M. e. Oliveira, “Analytical Customer Relationship Management in Retailing Supported by Data Mining Techniques,” Phd, Industrial Engineering and Management, Universidade do Porto, 1, 2019.

[2] V. Kumar, Data Mining With R. Minneapolis, Minnesota, U.S.A, 2017.

[3] M. Vasu and V. Ravi, “Bankruptcy Prediction in Banks by Principal Component Analysis Threshold Accepting trained Wavelet Neural Network Hybrid,” p. 6, 2011. Institute for Development and Research in Banking Technology

[4] A. J. Hamid and T. M. Ahmed, “Developing Prediction Model of Loan Risk in Banks Using Data Mining,” Machine Learning and Applications, vol. 3, p. 9, 2016.

[5] K. Chitra and B.Subashini, “Customer Retention in Banking Sector using Predictive Data Mining Technique,” ICIT 2011 The 5th International Conference on Information Technology, p. 4, 2011.

[6] A. O. Oyeniyi and A. B. Adeyemo, “Customer Churn Analysis In Banking Sector Using Data Mining Techniques,” African Journal of Computing & ICT, vol. 8, no. 3, pp. 165-175, 2015.

[7] D. U. D. Prasad and S. Madhavi, “Prediction of Churn Behavior of Bank Customers using Data mining tools,” Business Intelligence Journal, vol. 5, no. 1, pp. 97-102, 2012.

[8] Y. Wang and D. S. Wu, “Research of t he Bank ’ s CRM Based on Data Mining Technology,” CISME, vol. 1, no. 4, pp. 30-35, 2011.

[9] V. Pacelli and M. Azzollini, “ An Artificial Neural Network Approach for Credit Risk Management,” Journal of Intelligent Learning Systems and Applications, vol. 3, pp. 103-122, 2011.

[10] A. Al-Shawabkeh, “Developing a knowledge management approach to support managing credit risk in Jordanian banks,” Phd, School of Computing Science and Mathematics, University of Greenwich, 2010.

ThS. Nguyễn Dương Hùng

Chuyên đề THNH số 1/2020

https://tapchinganhang.gov.vn