Tóm tắt: Thời gian gần đây, phát triển bền vững và thực hành ESG (E - Environmental: Môi trường; S - Social: Xã hội và G - Governance: Quản trị) đang là một trong những trọng tâm, trụ cột ưu tiên hàng đầu của Chiến lược phát triển trung, dài hạn của các quốc gia, ngân hàng trên thế giới. Tại Việt Nam, Chính phủ và các bộ, ngành nói chung và Ngân hàng Nhà nước Việt Nam (NHNN) nói riêng ngày càng quan tâm, triển khai nhiều hoạt động để thúc đẩy nền kinh tế tăng trưởng xanh, bền vững. Trong xu hướng chung đó, nhu cầu phát triển xanh, bền vững và thực hành ESG đã được các doanh nghiệp tại Việt Nam, đặc biệt là các tổ chức tín dụng (TCTD) nhận thức và từng bước triển khai. Tuy nhiên, việc phát triển các hoạt động liên quan tại các ngân hàng thương mại (NHTM) Việt Nam còn nhiều khó khăn. Bài viết này nghiên cứu:(i) Bối cảnh, xu hướng phát triển ngân hàng xanh, bền vững và thực hành ESG trên thế giới và tại Việt Nam; (ii) Thực trạng thực thi ESG tại Ngân hàng Thương mại cổ phần Đầu tư và Phát triển Việt Nam (BIDV), nhận định những thuận lợi - khó khăn; từ đó (iii) Gợi mở một số đề xuất, kiến nghị đối với các cấp có thẩm quyền.

Từ khóa: ESG, phát triển bền vững, ngân hàng xanh, BIDV

1. Bối cảnh chung

1.1. Nội hàm khái niệm ESG và vai trò của ESG trong phát triển bền vững

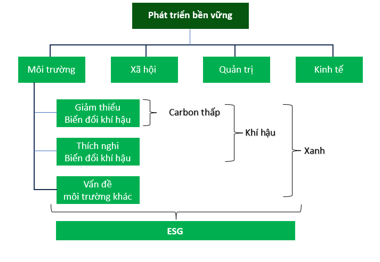

Kết quả nghiên cứu các tài liệu học thuật, hướng dẫn của các tổ chức quốc tế cho thấy chưa có một quy chuẩn được sử dụng thống nhất trên thế giới về khái niệm, nội hàm ngân hàng bền vững, ESG, ngân hàng xanh... Để hình dung, Chương trình Môi trường Liên hợp quốc (UNEP FI, 2016) cung cấp một hình ảnh về mối quan hệ giữa các khái niệm bền vững, ESG và xanh cụ thể như sau:

Nguồn: UNEP

Trong đó:

- Phát triển bền vững là khái niệm bao trùm nhất, gồm 04 trụ cột là môi trường (E), xã hội (S), quản trị (G) và kinh tế (E). Điều này phù hợp với quan điểm của Ủy ban Môi trường và Phát triển Thế giới (WCED, 1998): “Phát triển bền vững là phát triển đáp ứng nhu cầu của hiện tại mà không ảnh hưởng đến khả năng đáp ứng nhu cầu của các thế hệ tương lai”. Định nghĩa của Tập đoàn Tài chính Quốc tế (IFC) về bền vững cũng có ý nghĩa tương tự: “Tính bền vững là đảm bảo thành công trong kinh doanh lâu dài, đồng thời đóng góp cho phát triển kinh tế, lành mạnh môi trường và ổn định xã hội”.

- Xuất hiện lần đầu trong một sáng kiến của Hiệp ước toàn cầu Liên hợp quốc (UN Global Compact), thuật ngữ ESG đã trở thành bộ tiêu chí ngày càng phổ biến để các nhà đầu tư đánh giá xem một công ty có phải là khoản đầu tư tốt từ quan điểm bền vững hay không. Quỹ quốc tế Bảo vệ thiên nhiên (WWF, 2014) cũng cho rằng, các công ty chủ động quản lí vấn đề ESG được đánh giá tốt hơn so với đối thủ trong việc tạo ra những kết quả hữu hình và vô hình trong dài hạn.

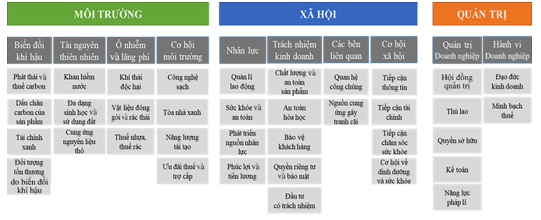

Các vấn đề về ESG có thể bao gồm:

Nguồn: PwC

Như vậy, bên cạnh yếu tố kinh tế truyền thống, ESG chính là 03 mũi nhọn, trụ cột trọng tâm để hướng đến mục tiêu cuối cùng là phát triển bền vững.

- Ngân hàng xanh sẽ tương ứng với khía cạnh môi trường, bao gồm khí hậu (giảm nhẹ biến đổi khí hậu - carbon thấp/Netzero, thích nghi biến đổi khí hậu) và các vấn đề môi trường khác (bảo tồn tài nguyên thiên nhiên, bảo tồn đa dạng sinh học, kiểm soát ô nhiễm...). Xanh là phần cốt lõi và gắn liền với khái niệm bền vững, ESG.

- Tài chính bền vững là quá trình xem xét thích đáng các cân nhắc ESG khi đưa ra quyết định tín dụng, đầu tư trong lĩnh vực tài chính, dẫn đến tăng cường đầu tư dài hạn vào các hoạt động và dự án kinh tế bền vững (theo Ủy ban châu Âu - EC). Tài chính xanh là một phần nằm trong tài chính bền vững hướng đến khía cạnh về môi trường.

1.2. Thông lệ, xu hướng triển khai ESG trên thế giới

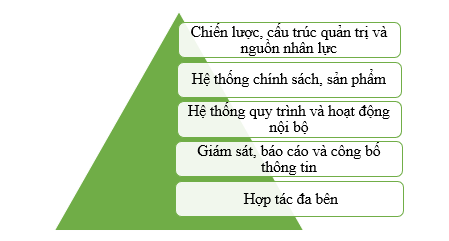

Qua rà soát, chưa có một hướng dẫn thống nhất nào trên toàn thế giới về việc thiết lập, triển khai ngân hàng bền vững, thực hành ESG. Trên cơ sở nghiên cứu, tổng hợp 03 hướng dẫn điển hình gồm: (i) Hướng dẫn về ngân hàng bền vững của IFC, (ii) Hướng dẫn về ngân hàng bền vững của Chương trình Môi trường Liên hợp quốc (UNEP) và (iii) Hướng dẫn thực hành tích hợp ESG trong ngân hàng của WWF, có thể thấy để phát triển bền vững và thực hành ESG một cách tổng thể, các ngân hàng cần triển khai thực hiện trên 05 phương diện gồm:

Trên thế giới, việc triển khai ngân hàng bền vững, ngân hàng xanh và thực hành ESG ngày càng phổ biến và trở thành mối quan tâm hàng đầu tại nhiều quốc gia. Tùy theo bối cảnh, trình độ phát triển, từng quốc gia/ngân hàng lựa trọn triển khai ngân hàng bền vững/ESG theo phạm vi, cấp độ khác nhau. Một số nước như Mỹ, Anh đã có mô hình ngân hàng bền vững chuyên biệt với mục đích phục vụ cho các mục tiêu bền vững/xanh được xác định ngay từ khi thành lập. Các tác động đến môi trường - xã hội là cơ sở ra quyết định trong mọi hoạt động ngân hàng. Các ngân hàng tại Hàn Quốc, Singapore và một số NHTM tại Mỹ/Anh sử dụng mô hình ngân hàng truyền thống kết hợp với các chính sách, hoạt động bền vững được thiết lập và gắn với chiến lược, hoạt động kinh doanh chung của ngân hàng.

Trong khi đó, tại các nước đang phát triển, do trình độ phát triển và nguồn lực còn hạn chế, thường chưa có mô hình ngân hàng bền vững chuyên biệt mà mới chỉ có mô hình ngân hàng truyền thống kết hợp với phát triển bền vững. Trong đó, các ngân hàng thường chú trọng vào yếu tố môi trường (ngân hàng xanh) với 03 cấu phần chính: (i) Tài chính, sản phẩm xanh cùng với hoạt động ngân hàng số, (ii) Vận hành xanh trong nội bộ và (iii) Quản lí rủi ro môi trường - xã hội trong hoạt động cấp tín dụng.

1.3. Định hướng của Việt Nam và khuôn khổ pháp lí về phát triển bền vững, thực hành ESG

Trong xu hướng chung của thế giới, Chính phủ và các bộ, ngành Việt Nam đã có những chính sách, hành động cụ thể, thể hiện sự quan tâm mạnh mẽ đến phát triển bền vững và thực hành ESG, đặc biệt là phần môi trường - vấn đề rất cấp thiết của toàn cầu và cả Việt Nam. Đây cũng là điểm khá tương đồng với các nước đang phát triển khác như Bangladesh, Ấn Độ. Cụ thể:

- Các hoạt động, quy định của Chính phủ tập trung vào vấn đề môi trường, tăng trưởng xanh, chống biến đổi khí hậu như:

+ Kí Thỏa thuận Paris tại Hội nghị thượng đỉnh về biến đổi khí hậu của Liên hợp quốc (COP) năm 2015 nhằm thể hiện trách nhiệm trong ứng phó với biến đổi khí hậu.

+ Tuyên bố cam kết giảm phát thải 30% khí metan vào năm 2030 và đạt mức phát thải ròng bằng “0” đến năm 2050 để góp phần giải quyết khủng hoảng khí hậu tại COP26 (năm 2021).

+ Ban hành: Chiến lược quốc gia về tăng trưởng xanh giai đoạn 2021 - 2030, tầm nhìn 2050; Chiến lược quốc gia về biến đổi khí hậu giai đoạn đến năm 2050; Đề án thực thi nhiệm vụ và giải pháp triển khai cam kết tại Hội nghị COP26; Kế hoạch hành động quốc gia về tăng trưởng xanh giai đoạn 2021 - 2030; Danh mục lĩnh vực, cơ sở phải thực hiện kiểm kê khí nhà kính; Đề án phát triển thị trường carbon tại Việt Nam; Hệ thống giám sát và đánh giá hoạt động thích ứng với biến đổi khí hậu.

+ Ngoài ra, Chính phủ đã ban hành Nghị quyết số 136/NQ-CP ngày 25/9/2020 về Phát triển bền vững, trong đó: (i) Xác định các mục tiêu phát triển bền vững của Việt Nam đến năm 2030 gồm 17 mục tiêu phát triển bền vững (Sustainable Development Goals - SDG); (ii) Đối với riêng ngành Ngân hàng, định hướng tập trung vào việc tăng khả năng tiếp cận dịch vụ của khách hàng và cung ứng tín dụng xanh, ngân hàng xanh.

- Một số bộ, ngành như: Bộ Tài chính đã ban hành Thông tư số 96/2020/TT-BTC ngày 16/11/2020 hướng dẫn công bố thông tin trên thị trường chứng khoán, trong đó yêu cầu công ty niêm yết công bố thông tin về ESG gồm 5/7 nội dung về môi trường và 2/7 nội dung về xã hội; Ủy ban Chứng khoán Nhà nước ban hành Bộ nguyên tắc quản trị công ty theo các thông lệ tốt cho công ty niêm yết và đại chúng, hướng dẫn về phương thức phát hành trái phiếu xanh/xã hội/bền vững.

- Đối với ngành Ngân hàng:

+ Tại các văn bản mang tính chất định hướng chiến lược dài hạn cho ngành Ngân hàng như Chiến lược phát triển ngành Ngân hàng Việt Nam đến năm 2025, định hướng đến năm 2030 (Quyết định số 986/QĐ-TTg ngày 08/8/2018 của Thủ tướng Chính phủ), Đề án cơ cấu lại hệ thống các TCTD gắn với xử lý nợ xấu (Quyết định số 689/QĐ-TTg ngày 08/6/2022 của Thống đốc NHNN), Kế hoạch hành động của ngành Ngân hàng thực hiện Chiến lược quốc gia về tăng trưởng xanh giai đoạn 2021 - 2030 và Đề án những nhiệm vụ, giải pháp triển khai kết quả Hội nghị lần thứ 26 các bên tham gia Công ước khung của Liên hợp quốc về biến đổi khí hậu (Quyết định số 1408/QĐ-NHNN ngày 26/7/2023 của Thống đốc NHNN) đã nhấn mạnh trọng tâm vào việc triển khai ngân hàng xanh, tín dụng xanh.

+ Ngày 03/11/2017, NHNN ban hành Văn bản số 9050/NHNN-TD về báo cáo cấp tín dụng đối với lĩnh vực xanh và đánh giá rủi ro môi trường, xã hội trong hoạt động cấp tín dụng.

+ Ngày 07/8/2018, Thống đốc NHNN ban hành Quyết định số 1604/QĐ-NHNN về việc Phê duyệt Đề án phát triển Ngân hàng xanh tại Việt Nam (Đề án 1604) nhằm định hướng các TCTD phát triển hoạt động ngân hàng xanh hướng đến bảo vệ môi trường, chống biến đổi khí hậu, góp phần thúc đẩy tăng trưởng xanh và phát triển bền vững.

+ Ngày 23/12/2022, Thống đốc NHNN ban hành Thông tư số 17/2022/TT-NHNN hướng dẫn thực hiện quản lí rủi ro về môi trường trong hoạt động cấp tín dụng của TCTD.

2. Thực tiễn triển khai ESG tại BIDV

2.1. Một số kết quả

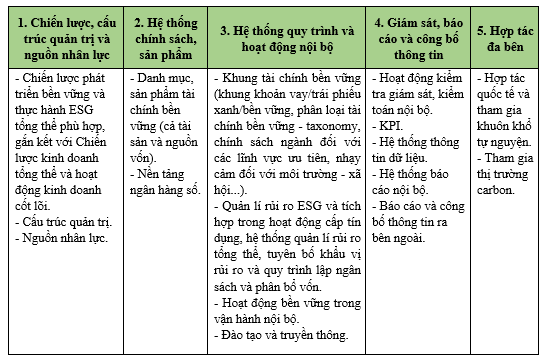

Về chiến lược, cấu trúc quản trị và nguồn nhân lực

Nhận thức được vai trò và ý nghĩa của tăng trưởng bền vững, kinh tế xanh đối với tổng thể nền kinh tế Việt Nam, ngay từ khi xây dựng chiến lược kinh doanh giai đoạn 2021 - 2025, tầm nhìn đến 2030, BIDV đã xác lập mục tiêu “hướng tới sự phát triển bền vững” là mục tiêu xuyên suốt trong hoạt động ngân hàng, đưa tín dụng xanh, tài trợ xanh trở thành ưu tiên trong chiến lược phát triển.

Ngay từ năm 2022, BIDV đã thành lập Ban Quản lý dự án Tài chính bền vững để: (i) Nghiên cứu, tư vấn, tham mưu, xây dựng, triển khai tài chính bền vững tại BIDV; (ii) Quản lí rủi ro ESG trong hoạt động tín dụng; (iii) Định hướng BIDV trở thành ngân hàng Net-zero trong hoạt động kinh doanh theo các tiêu chuẩn xanh/bền vững trong nước và quốc tế. Trong năm 2023, BIDV đã kiện toàn thành lập Ban chỉ đạo Xây dựng và triển khai Chiến lược phát triển bền vững và thực hành ESG tổng thể thay thế cho Ban Quản lý dự án Tài chính bền vững. Đây là bước đánh dấu quan trọng và khẳng định quyết tâm của toàn hệ thống BIDV trong việc thực hành ESG với mục tiêu xây dựng Chiến lược phát triển bền vững và thực hành ESG một cách tổng thể, bài bản với lộ trình và bước đi phù hợp để đưa BIDV trở thành ngân hàng đứng đầu thị trường Việt Nam trong phát triển xanh, bền vững và thực hành ESG.

Về hệ thống chính sách, danh mục, sản phẩm

BIDV đã nghiên cứu triển khai đa dạng các sản phẩm xanh, bền vững nhằm đóng góp vào quá trình chuyển đổi xanh, bền vững của nền kinh tế. Cụ thể:

Tính đến ngày 30/11/2023, BIDV đã tài trợ cho trên 1.500 khách hàng với 1.900 dự án/phương án tín dụng xanh. Tổng dư nợ đạt trên 73.000 tỉ đồng, chiếm gần 5% tổng dư nợ của BIDV. Trong đó, chủ yếu là lĩnh vực năng lượng sạch, năng lượng tái tạo (chiếm trên 80%), tiếp đến là lĩnh vực bảo vệ môi trường thiên nhiên, khôi phục môi trường sinh thái và phòng chống thiên tai (chiếm khoảng 10%)…

Ngay từ đầu năm 2023, BIDV đã triển khai gói tín dụng 10.000 tỉ đồng dành cho khách hàng cá nhân phục vụ sản xuất, kinh doanh lĩnh vực xanh (đáp ứng các tiêu chí chứng nhận Viet Gap, Viet GaHP, Global Gap, OCOP…) với lãi suất cho vay cạnh tranh (thấp hơn đến 1%/năm) nhằm khuyến khích, hỗ trợ khách hàng đang có hoạt động sản xuất, kinh doanh đáp ứng tiêu chuẩn về môi trường - xã hội; trong đó bao gồm cả các khách hàng kinh doanh thương mại hỗ trợ tiêu thụ các sản phẩm đáp ứng chứng nhận nêu trên. Đồng thời, BIDV cũng triển khai gói tín dụng 3.500 tỉ đồng để cho vay mua ô tô điện phục vụ nhu cầu đời sống với lãi suất cạnh tranh nhằm góp phần cung cấp các sản phẩm, dịch vụ thân thiện với môi trường, kiến tạo cuộc sống xanh.

Tháng 10/2023, nhằm hỗ trợ các doanh nghiệp dệt may trong quá trình chuyển dịch xanh, BIDV đã triển khai gói tín dụng xanh 4.200 tỉ đồng (3.000 tỉ đồng và 50 triệu USD) với các ưu đãi hấp dẫn về lãi suất, chính sách tài sản đảm bảo và tỉ giá. Hiện toàn bộ dư nợ phát sinh đều là tài trợ cho các doanh nghiệp dệt may đạt các tiêu chuẩn/chứng chỉ bền vững quốc tế.

Bên cạnh tín dụng xanh, BIDV còn chú trọng triển khai tài chính bình đẳng, tài chính toàn diện giúp nâng cao khả năng tiếp cận tài chính của nhóm khách hàng dễ bị tổn thương/yếu thế, doanh nghiệp nhỏ và vừa, doanh nghiệp do phụ nữ làm chủ hoặc lãnh đạo (WSME)...

Ngày 25/10/2023, BIDV đã trở thành ngân hàng đầu tiên phát hành thành công 2.500 tỉ đồng trái phiếu xanh theo Nguyên tắc trái phiếu xanh của Hiệp hội Thị trường vốn quốc tế (ICMA) tại thị trường trong nước. Số tiền thu được từ phát hành trái phiếu sẽ được sử dụng để tài trợ cho các dự án xanh, tiết kiệm năng lượng, giảm phát thải, bảo vệ môi trường, phù hợp với Khung Trái phiếu xanh của BIDV.

BIDV còn nhận được sự tin tưởng của nhiều định chế quốc tế với tổng giá trị nguồn vốn ủy thác cho vay dự án xanh qua BIDV tính đến hết ngày 30/11/2023 đạt hơn 490 triệu USD từ các tổ chức như Ngân hàng Thế giới (WB), Cơ quan Phát triển Pháp (AFD), Ngân hàng Đầu tư châu Âu (EIB). Một số nguồn vốn ủy thác quốc tế tiêu biểu bao gồm: (i) Nguồn vốn WB trị giá 202 triệu USD cho Dự án năng lượng tái tạo; (ii) Nguồn vốn AFD trị giá 100 triệu USD hạn mức tín dụng xanh SUNREF; (iii) Nguồn vốn EIB trị giá 100 triệu EUR cho vay các dự án quy mô vừa và nhỏ trong lĩnh vực hiệu quả năng lượng và năng lượng tái tạo.

Bên cạnh đó, BIDV xác định công nghệ và chuyển đổi số tiếp tục là mũi nhọn, ưu tiên xuyên suốt, hỗ trợ đắc lực trong lộ trình chuyển đổi xanh, bền vững và thực hành ESG của ngân hàng. Từ năm 2021, BIDV đã ban hành chiến lược Chuyển đổi số giai đoạn 2021 - 2025, tầm nhìn đến 2030. Tại Chiến lược này, BIDV xác định lộ trình triển khai số hóa toàn diện sản phẩm, dịch vụ, đẩy mạnh số hóa hoạt động quản trị nội bộ, tự động hóa các hoạt động tác nghiệp thông qua việc triển khai Danh mục sáng kiến Chuyển đổi số bao trùm trên mọi phương diện hoạt động của ngân hàng.

Về hệ thống quy trình và hoạt động nội bộ

BIDV đã phối hợp với các tổ chức quốc tế để nghiên cứu, ban hành khung chính sách để phát triển tài chính bền vững và quản lí rủi ro ESG như: Khung quản lý rủi ro môi trường - xã hội áp dụng cho các khoản cho vay từ nguồn vốn quốc tế (ESMS) từ năm 2019, Khung khoản vay bền vững, Khung trái phiếu xanh theo nguyên tắc trái phiếu xanh của Hiệp hội thị trường vốn quốc tế (ICMA) và Chính sách quản lí rủi ro môi trường trong hoạt động cấp tín dụng... Trong đó, Khung trái phiếu xanh của BIDV được Tổ chức Xếp hạng Tín nhiệm Moody’s đánh giá cao về mức độ minh bạch, tuân thủ các nguyên tắc quốc tế cũng như các biện pháp quản lí và báo cáo sử dụng vốn với mức điểm SQS2 (very good).

Về khía cạnh vận hành nội bộ, toàn hệ thống BIDV đã quán triệt và triển khai nhiều giải pháp, biện pháp để tiết giảm chi phí điện nước, giấy tờ in, nhiên liệu... Đặc biệt, BIDV tập trung đẩy mạnh số hóa trong quản trị nội bộ, điển hình như hệ thống văn phòng điện tử, các giải pháp công nghệ, chương trình phần mềm... để tiết giảm chi phí quản trị, nâng cao năng suất hoạt động và phục vụ tốt hơn cho khách hàng.

Bên cạnh đó, BIDV còn chú trọng đóng góp vào sự phát triển toàn diện và bền vững của cộng đồng xã hội thông qua các hoạt động an sinh xã hội và các hoạt động tài trợ mang tính động lực chung trên khắp mọi miền của Tổ quốc...

Về hợp tác đa bên

BIDV chủ động tham gia các diễn đàn quốc tế như COP 26, 27, 28... để nắm bắt mục tiêu, định hướng và các xu hướng, sự chuyển dịch của thị trường đối với lĩnh vực phát triển bền vững. Bên cạnh đó, là tiếp xúc với các định chế tài chính nước ngoài và tổ chức quốc tế tìm hiểu khả năng hợp tác để thúc đẩy hợp tác liên quan đến ESG như kí Biên bản ghi nhớ (MOU) với Viện Tăng trưởng xanh toàn cầu (GGGI) về hỗ trợ trong phát hành trái phiếu xanh, hỗ trợ kĩ thuật và chia sẻ thông tin các dự án xanh khả thi, làm việc với Bộ Tài nguyên và Môi trường để nắm bắt tiến độ triển khai nguồn vốn JETP tại Việt Nam...

Đồng thời, BIDV chủ động hợp tác với Bộ Tài nguyên và Môi trường, Bộ Tài chính trong việc tham gia xây dựng các văn bản pháp lí, truyền thông đào tạo về tài chính xanh/bền vững cũng như thúc đẩy việc phát triển thị trường carbon tại Việt Nam.

2.2. Thuận lợi, khó khăn trong thực thi ESG tại BIDV

Trên con đường phát triển ngân hàng bền vững và thực hành ESG, để đạt được những kết quả đáng ghi nhận nêu trên, BIDV nhận thấy bối cảnh thuận lợi của môi trường trong nước, quốc tế là yếu tố vô cùng quan trọng, cụ thể là: (i) Có sự định hướng, chỉ đạo quyết liệt từ Chính phủ, NHNN và các bộ, ngành liên quan; (ii) Sự ủng hộ, hỗ trợ trên nhiều phương diện của các đối tác, các tổ chức tài chính có năng lực và kinh nghiệm trên thế giới; (iii) Khung pháp lí trong nước đang dần hình thành và hoàn thiện, tạo ra cơ chế luật hóa cho hoạt động xanh, bền vững; (iv) Nhận thức của khách hàng, cộng đồng về vai trò, tầm quan trọng của việc phát triển xanh, bền vững và thực hành ESG đang dần tăng lên.

Tuy nhiên, tại Việt Nam, đây còn là lĩnh vực khá mới và đặt ra nhiều khó khăn, thách thức cho cả cơ quan quản lí cũng như doanh nghiệp, các ngân hàng (trong đó có BIDV), cụ thể là:

Thứ nhất, về khung pháp lí, đến nay quy định về phân loại xanh và xác nhận dự án được cấp tín dụng xanh, phát hành trái phiếu xanh vẫn chưa được ban hành. Do vậy, chưa có căn cứ cho việc ban hành các văn bản hướng dẫn tương ứng của NHNN, ảnh hưởng đến việc triển khai tại các NHTM.

Thứ hai, việc xác định và thu thập dữ liệu về phát thải tiếp tục là vấn đề khó khăn tại nhiều nước trên thế giới và cả Việt Nam. Điều này dẫn đến những vướng mắc trong công tác thẩm định, đánh giá, giám sát tín dụng cũng như việc đo lường, định lượng phát thải tổng thể của ngân hàng (phạm vi 1, 2 và 3).

Thứ ba, lực lượng nhân sự ngân hàng có kiến thức kĩ thuật chuyên sâu về các yếu tố môi trường, xã hội và bền vững để đánh giá, thẩm định dự án/khoản vay còn tương đối hạn chế.

Thứ tư, hiện nay, các doanh nghiệp tại Việt Nam mới tiếp cận ban đầu với định hướng phát triển bền vững và thực hành ESG, đặc biệt là việc quản lí các rủi ro về môi trường. Do đó, sẽ cần nhiều thời gian và nguồn lực để đào tạo, hỗ trợ doanh nghiệp, đặc biệt là các doanh nghiệp lớn, đầu ngành thực hiện chuyển dịch hoạt động từ kinh doanh thương mại thông thường sang phát triển bền vững.

Thứ năm, các chính sách hỗ trợ về tài chính cho các hoạt động ngân hàng xanh, phát triển bền vững cần tiếp tục được xây dựng và ban hành với mức khuyến khích đủ lớn.

3. Đề xuất, kiến nghị đối với Chính phủ, NHNN và các bộ, ngành

Để tạo thuận lợi hơn cho các doanh nghiệp nói chung và TCTD nói riêng trong việc tiếp cận và chuyển dịch hoạt động, đóng góp vai trò quan trọng trong mục tiêu tăng trưởng xanh và phát triển bền vững của quốc gia, BIDV đề xuất, kiến nghị với các cấp thẩm quyền một số nội dung như sau:

Thứ nhất, hoàn thiện các khung khổ chính sách, hướng dẫn cho hoạt động huy động vốn và cấp tín dụng xanh, bền vững. Trước mắt, cần sớm ban hành quy định phân loại và xác nhận dự án xanh (taxonomy). Bên cạnh đó, là định hướng phát triển cụ thể cho từng ngành/nhóm ngành (ưu tiên, nhạy cảm với môi trường - xã hội) đồng thời xem xét, nghiên cứu quy định về phân loại các dự án, khoản vay có tính chất xã hội, bền vững (liên kết giữa môi trường và xã hội) làm cơ sở thống nhất triển khai thực hiện trong hệ thống.

Thứ hai, xem xét ban hành các chính sách ưu đãi đủ lớn để khuyến khích nhà đầu tư tài trợ vốn cho các dự án xanh, bền vững và khuyến khích các TCTD đẩy mạnh thực hành ESG (như điểm cộng cho các TCTD nổi bật về hoạt động này khi tính toán xếp hạng hằng năm, ưu tiên trong cấp phép mở chi nhánh mới...).

Cuối cùng, đẩy mạnh việc đào tạo, phát triển nguồn nhân lực về môi trường - xã hội để đáp ứng kịp thời nhu cầu của thị trường trong quá trình chuyển dịch. Cùng với đó là thúc đẩy công tác tuyên truyền, nâng cao nhận thức và khuyến khích, thúc đẩy doanh nghiệp thực hiện chuyển dịch hoạt động sang phát triển bền vững.

TÀI LIỆU THAM KHẢO:

1. Báo cáo ngân hàng xanh/bền vững của Hana financial Group (Hàn Quốc), DBS (Singapore), UOB (Singapore), SBI (Ấn Độ)...

2. Dufays L (2012) Responsible banking, the 10 principles. IEB Int J Finance 2012(5): Pages 238-269.

3. Hướng dẫn thực hành tích hợp ESG trong ngân hàng của WWF.

4. Hướng dẫn về Ngân hàng bền vững của IFC.

5. Hướng dẫn về Ngân hàng bền vững của UNEP.

6. Kaeufer, K. (2010). Banking as a vehicle for socio-economic development and change: case studies of socially responsible and Green banks. Presencing Institute, Cambridge, p6 Weber (2016).

7. Lalon, R. M. (2015). Green banking: Going green. Finance and Management Sciences, 3(1), pages 34-42.

8. Meena, R. (2013). Green Banking: As Initiative for Sustainable Development. Global Journal of Management and Business Studies, 3 (10), pages 1181-1186.

9. Nghị quyết số 136/NQ-CP ngày 25/9/2020 của Chính phủ về phát triển bền vững.

10. Quy định về ngân hàng xanh của Ngân hàng Trung ương Bangladesh.

11. Quyết định số 01/2022/QĐ-TTg ngày 18/01/2022 của Thủ tướng Chính phủ về Danh mục lĩnh vực, cơ sở phát thải khí nhà kính phải thực hiện kiểm kê khí nhà kính.

12. Quyết định số 1408/QĐ-NHNN ngày 26/7/2023 của Thống đốc NHNN về việc ban hành Kế hoạch hành động của ngành Ngân hàng thực hiện Chiến lược quốc gia về tăng trưởng xanh giai đoạn 2021 - 2030 và Đề án về những nhiệm vụ, giải pháp triển khai kết quả Hội nghị lần thứ 26 các bên tham gia Công ước khung của Liên hợp quốc về biến đổi khí hậu.

13. Quyết định số 148/QĐ-TTg ngày 28/01/2022 của Thủ tướng Chính phủ về việc ban hành Hệ thống giám sát và đánh giá hoạt động thích ứng với biến đổi khí hậu cấp quốc gia.

14. Quyết định số 1604/QĐ-NHNN ngày 07/8/2018 của Thống đốc NHNN về việc phê duyệt Đề án phát triển ngân hàng xanh tại Việt Nam.

15. Quyết định số 1658/QĐ-TTg ngày 01/10/2021 của Thủ tướng Chính phủ phê duyệt Chiến lược quốc gia về tăng trưởng xanh giai đoạn 2021 - 2030, tầm nhìn 2050.

16. Quyết định số 689/QĐ-TTg ngày 08/6/2022 của Thủ tướng Chính phủ phê duyệt Đề án cơ cấu lại hệ thống các TCTD gắn với xử lý nợ xấu giai đoạn 2021 - 2025.

17. Quyết định số 882/QĐ-TTg ngày 22/7/2022 của Thủ tướng Chính phủ phê duyệt Kế hoạch hành động quốc gia về tăng trưởng xanh giai đoạn 2021 - 2030.

18. Quyết định số 888/QĐ-TTg ngày 25/7/2022 của Thủ tướng Chính phủ phê duyệt Đề án về những nhiệm vụ, giải pháp triển khai kết quả Hội nghị lần thứ 26 các bên tham gia Công ước khung của Liên hợp quốc về biến đổi khí hậu.

19. Quyết định số 896/QĐ-TTg ngày 26/7/2022 của Thủ tướng Chính phủ phê duyệt Chiến lược quốc gia về biến đổi khí hậu giai đoạn đến năm 2050.

20. Quyết định số 986/QĐ-TTg ngày 08/8/2018 của Thủ tướng Chính phủ về việc phê duyệt Chiến lược phát triển ngành Ngân hàng Việt Nam đến năm 2025, định hướng đến năm 2030.

21. Thông tư số 17/2022/TT-NHNN ngày 23/12/2022 của Thống đốc NHNN hướng dẫn thực hiện quản lý rủi ro về môi trường trong hoạt động cấp tín dụng của TCTD, chi nhánh ngân hàng nước ngoài.

22. Thông tư số 96/2020/TT-BTC ngày 16/11/2020 của Bộ trưởng Bộ Tài chính hướng dẫn công bố thông tin trên thị trường chứng khoán.

23. UNEP (2016). Definitions and concepts: Background note.

24. Văn bản số 9050/NHNN-TD ngày 03/11/2017 của NHNN về Báo cáo cấp tín dụng đối với lĩnh vực xanh và đánh giá rủi ro môi trường, xã hội trong hoạt động cấp tín dụng.

ThS., NCS. Lê Ngọc Lâm Tổng Giám đốc BIDV

https://tapchinganhang.gov.vn