Tóm tắt: Lạm phát gia tăng toàn cầu sau đại dịch Covid-19, vốn đã ảnh hưởng đến cả các nền kinh tế phát triển và đang phát triển, nhưng dường như đã “bỏ qua” châu Á. Một trong những lý do chính là sự phục hồi chậm của các nền kinh tế châu Á do các đợt “đóng cửa”, “phong tỏa”, “cách ly”, “giãn cách” kéo dài và lặp đi lặp lại.

Từ khóa: Lạm phát, châu Á, chính sách tài khóa, chính sách tiền tệ.

WHY HAS ASIA AVOIDED HIGH INFLATION?

Abstract: The global inflation has surged in the wake of Covid-19 pandemic, which has affected both developed and developing economies, seems to have “skipped” Asia. One of the main reasons is the slow recovery of Asian economies due to prolonged and repeated “lockdowns”, “isolations”, and “distancing”.

Keywords: Inflation, Asia, fiscal policy, monetary policy.

1. Giới thiệu

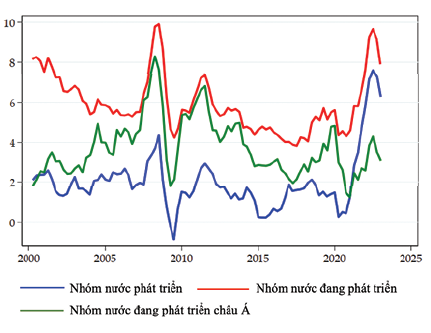

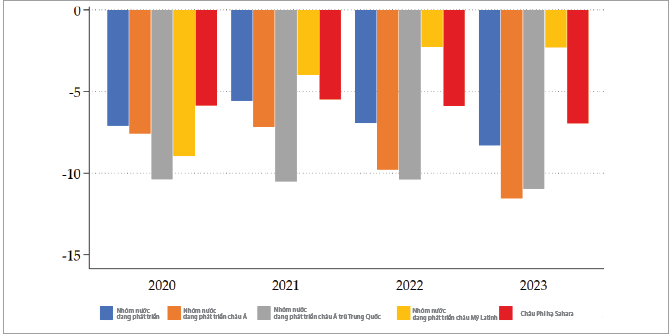

Các nền kinh tế đang phát triển ở khu vực châu Á đã chứng tỏ khả năng “miễn dịch” đặc biệt trước sự gia tăng lạm phát toàn cầu sau đại dịch Covid-19. Ở nhóm quốc gia này, bao gồm Trung Quốc và Ấn Độ cũng như Indonesia, Malaysia, Philippines, Thái Lan và Việt Nam... lạm phát tăng trung bình chỉ 1,5 điểm phần trăm vào thời kỳ đỉnh cao lên 5,5% - trong khi tính trung bình ở tất cả các nước đang phát triển, con số này tăng 4 điểm phần trăm, lên tới 9,5% và ở các nước phát triển là 6,5 điểm phần trăm, lên tới 7,5% (Biểu đồ 1).

Biểu đồ 1: Lạm phát tổng thể theo nhóm nước

Nguồn: Antonio Fatas (2024)

Bài viết giới thiệu nghiên cứu của Giáo sư Antonio Fatas (2024), trong đó phân tích những lý do dẫn đến “sự bất khả xâm phạm” đáng ngạc nhiên của châu Á, vốn trước đây, giống như tất cả các nền kinh tế đang phát triển, dễ bị ảnh hưởng bởi lạm phát cao hơn nhiều. Những kết luận mà Giáo sư Antonio Fatas đưa ra khẳng định lạm phát là một hiện tượng đa chiều, chịu ảnh hưởng của nhiều yếu tố. Trong trường hợp lạm phát hậu đại dịch Covid-19 ở châu Á, đây là những nền kinh tế yếu hơn và do đó, cú sốc cung chiếm ưu thế so với cú sốc cầu, chính sách tài khóa ít mở rộng hơn, tỉ giá hối đoái ổn định hơn và kỳ vọng lạm phát linh hoạt hơn.

2. Các nhân tố ủng hộ lạm phát thấp

2.1. Cầu yếu

Không bị cô lập với thế giới, nhóm nước đang phát triển châu Á, giống như tất cả các quốc gia khác, đã phải đối mặt với sự gián đoạn chuỗi cung ứng cũng như giá năng lượng và thực phẩm tăng cao sau đại dịch Covid-19. Tuy nhiên, nhóm này lại là một khu vực có:

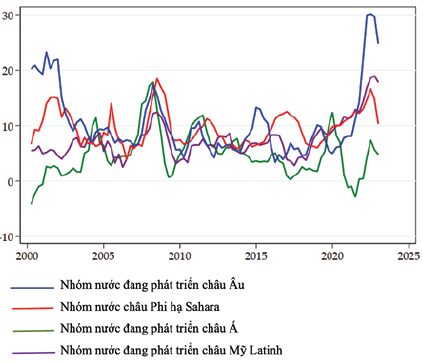

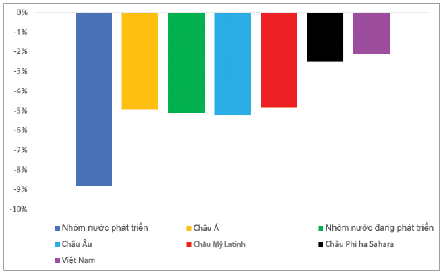

Thứ nhất, lạm phát lương thực thấp nhất, tăng tốc ở mức cao nhất chỉ 6% so với 30% ở các nền kinh tế đang phát triển châu Âu, 19% tại các nền kinh tế đang phát triển châu Mỹ Latinh và 16% ở các nước khu vực châu Phi hạ Sahara (Biểu đồ 2).

Biểu đồ 2: Lạm phát lương thực theo các nhóm nước đang phát triển

Nguồn: Antonio Fatas (2024)

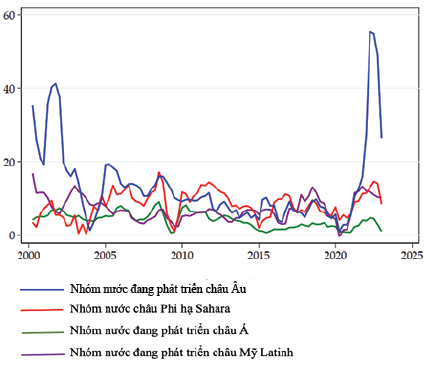

Thứ hai, lạm phát giá năng lượng thấp nhất - giá năng lượng hầu như không thay đổi, trong khi ở nhóm nước đang phát triển châu Âu, nguồn năng lượng đang ở đỉnh điểm tăng giá (tăng 60%); ở châu Mỹ Latinh và các nước khu vực châu Phi hạ Sahara là 16 - 18% (Biểu đồ 3).

Biểu đồ 3: Lạm phát giá năng lượng theo các nhóm nước đang phát triển

Nguồn: Antonio Fatas (2024)

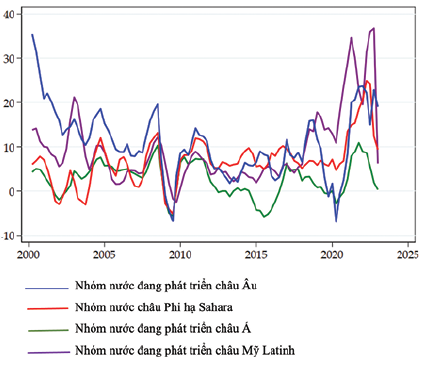

Thứ ba, chỉ số giá sản xuất (PPI) gần như thấp nhất, đạt 10% so với mức cao nhất là hơn 25% ở các nước đang phát triển châu Âu và các nước khu vực châu Phi hạ Sahara; hơn 35% ở châu Mỹ Latinh (Biểu đồ 4).

Biểu đồ 4: Chỉ số PPI theo các nhóm nước đang phát triển

Nguồn: Antonio Fatas (2024)

Nhìn vào các thành phần lạm phát này có thể rút ra kết luận rằng, các nước đang phát triển châu Á là khu vực có lạm phát thấp nhất vì bằng cách nào đó, đã tránh được tình trạng giá lương thực và năng lượng tăng cao. Tuy nhiên, trên thực tế, “độ nhạy cảm” thấp đối với các cú sốc về năng lượng và giá cả không phải là nguyên nhân, mà là hệ quả của một yếu tố quan trọng khác. Yếu tố này là điểm yếu sau đại dịch Covid-19 của các nền kinh tế đang phát triển châu Á do tốc độ tăng trưởng chậm lại. Sự chậm lại tốc độ tăng trưởng này là do quá trình dỡ bỏ các hạn chế chống đại dịch Covid-19 (đóng cửa, phong tỏa, cách ly, giãn cách…) kéo dài hơn.

Trong khi các nhà kinh tế vẫn đang tranh luận về sự đóng góp của nhiều yếu tố khác nhau vào sự gia tăng lạm phát toàn cầu sau đại dịch Covid-19 (Giannone và Primiceri, 2024), thì vẫn có sự đồng thuận rằng các lực lượng từ phía cung, như sự gián đoạn chuỗi cung ứng và các lực lượng từ phía cầu, chẳng hạn như sự phục hồi nhanh chóng sau đại dịch Covid-19, được hỗ trợ bởi các gói kích thích tài chính là các nhân tố gây nên lạm phát sau đại dịch (Goncalves và Koester, 2022; Gagnon, 2024; Firat và Hao, 2024). Tuy nhiên, sự đóng góp của các yếu tố này có sự khác biệt giữa các quốc gia. Mặc dù nhóm nước đang phát triển châu Á cũng bị ảnh hưởng bởi cả hai cú sốc giống như các quốc gia khác, nhưng cầu ở nhóm quốc gia đang phát triển châu Á phục hồi chậm hơn nhiều so với tất cả các nền kinh tế khác trên thế giới do các đợt đóng cửa kéo dài và lặp đi lặp lại nhiều nhất. Động lực chính dẫn đến sự tăng tốc giá tiêu dùng trong khu vực là do một cú sốc về nguồn cung, tác động của nó đến lạm phát chỉ mang tính tạm thời.

Các hạn chế về đại dịch Covid-19 được áp dụng nghiêm ngặt ở hầu hết các quốc gia vào năm 2020, tuy nhiên, đến nửa cuối năm 2020 đã bắt đầu được dỡ bỏ một phần và năm 2021, đã đẩy mạnh việc dỡ bỏ các hạn chế chống đại dịch. Đối với các nền kinh tế đang phát triển châu Á, việc nới lỏng các hạn chế về đại dịch Covid-19 bắt đầu một cách chậm chạp và đã làm ảnh hưởng đến hoạt động kinh tế ở các quốc gia khu vực châu Á trong thời kỳ này.

Bằng chứng về cầu yếu xuất phát từ chênh lệch sản lượng, thước đo mức độ tiệm cận giữa sản lượng thực tế của một nền kinh tế và sản lượng tiềm năng của nó. Khi khối lượng này cao hơn tiềm năng, chúng ta nói đến chênh lệch sản lượng dương, hay “nền kinh tế quá nóng”, điều đó có nghĩa do cầu tăng, nền kinh tế sản xuất nhiều hơn mức sử dụng công suất hiệu quả. Trong tình huống như vậy, cầu tăng thêm sẽ không dẫn đến tăng sản lượng mà dẫn đến tăng giá. Khi một nền kinh tế sản xuất ít hơn mức nó có thể sản xuất hết công suất, chúng ta nói về khoảng cách sản lượng âm, nghĩa là nền kinh tế có các nguồn lực không được sử dụng do cầu yếu. Nếu chênh lệch sản lượng dương tạo ra áp lực lạm phát thì ngược lại, chênh lệch sản lượng âm sẽ tạo ra áp lực giảm phát.

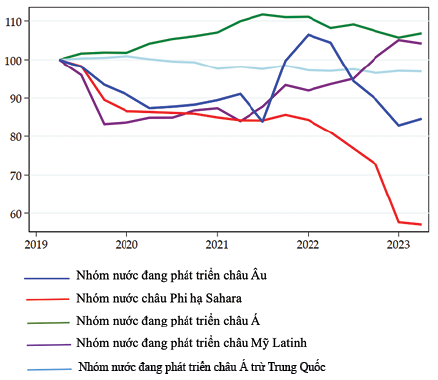

Theo tính toán, các nền kinh tế đang phát triển châu Á trong những năm gần đây có chênh lệch sản lượng âm lớn nhất trong nhóm các nước đang phát triển. Trong 4 năm từ 2020 đến 2023, chênh lệch sản lượng âm ở châu Á thậm chí còn mở rộng hơn, từ âm 7,5% xuống âm 12%. Ví dụ, ở các nước đang phát triển châu Mỹ Latinh, chênh lệch sản lượng âm từ năm 2020 đến năm 2023 đã giảm từ khoảng 9% xuống còn khoảng 2%. (Biểu đồ 5)

Biểu đồ 5: Chênh lệch sản lượng giữa các nhóm nước đang phát triển

Nguồn: Antonio Fatas (2024)

2.2. Chính sách tài khóa hợp lý

Các chính phủ trên thế giới đã ứng phó với đại dịch Covid-19 bằng các biện pháp tài khóa rất mạnh mẽ nhằm hạn chế tác động của nó đối với nền kinh tế, bao gồm các gói kích thích tài chính truyền thống như tăng chi tiêu và giảm thuế, cũng như các gói kích thích phi truyền thống như thanh toán trực tiếp từ ngân sách cho người dân và doanh nghiệp. Khi đề cập đến các gói kích thích truyền thống, thâm hụt ngân sách tăng rất nhanh vào năm 2020. Dữ liệu cho thấy, quy mô hỗ trợ tài chính cho nền kinh tế (thể hiện qua mức tăng thâm hụt ngân sách) ở các nước đang phát triển nhỏ hơn nhiều so với các nước phát triển. Trong các nước đang phát triển, châu Phi hạ Sahara và Việt Nam có gói kích thích tài chính nhỏ nhất và xét về quy mô kích thích tài chính, các nước đang phát triển châu Á không khác biệt nhiều so với các nền kinh tế đang phát triển khác, mặc dù có phần nhỏ hơn so với châu Mỹ Latinh và châu Âu. Tuy nhiên, xung lực tài chính yếu hơn một chút này phù hợp với mức chênh lệch sản lượng lớn hơn và tốc độ tăng lạm phát thấp hơn ở châu Á. (Biểu đồ 6)

Biểu đồ 6: Cán cân ngân sách

(Mức tăng thâm hụt của năm 2020 so với năm 2019, % GDP)

Nguồn: IMF (2021)

Một yếu tố góp phần kiểm soát lạm phát là trợ cấp của chính phủ, kiểm soát giá cả và hạn chế xuất khẩu nhằm đối phó với giá năng lượng và thực phẩm tăng cao, những mặt hàng chiếm tỉ trọng lớn trong giỏ hàng tiêu dùng của người dân các nước đang phát triển. Nhiều nước đang phát triển đã áp dụng các biện pháp tương tự, trong đó, châu Á là khu vực có trợ cấp lương thực cao nhất, vào năm 2022, trợ cấp này lên tới gần 1% GDP của khu vực, trong khi ở châu Mỹ Latinh là dưới 0,1% GDP và ở các nước châu Phi hạ Sahara khoảng 0,3% (Amaglobeli và cộng sự, 2023). Ngoài ra, hầu hết chính phủ ở các nước đang phát triển châu Á đều cung cấp trợ cấp năng lượng. Họ cũng thực hiện các biện pháp kiểm soát về giá và xuất khẩu: Ấn Độ, Indonesia, Malaysia đưa ra lệnh cấm xuất khẩu các loại thực phẩm chủ chốt; Malaysia, Thái Lan áp giá trần đối với một số thực phẩm và đầu vào hàng nông sản; Ấn Độ áp giá trần đối với một số loại thuốc y tế (OECD, 2023; Amaglobeli, 2023).

Việc sử dụng các khoản trợ cấp hào phóng hơn, kiểm soát giá cả và hạn chế xuất khẩu giải thích tại sao lạm phát ở châu Á thấp hơn so với các khu vực khác. Rõ ràng, các biện pháp chính sách tài khóa truyền thống và phi truyền thống đóng một vai trò quan trọng trong việc giải thích tại sao lạm phát châu Á thấp hơn các khu vực khác.

Bên cạnh đó, lạm phát thấp ở châu Á có thể đi kèm với một số may mắn, giá của các sản phẩm được tiêu thụ nhiều nhất trong khu vực, đặc biệt là gạo, vẫn ổn định hơn trong đại dịch Covid-19 so với các sản phẩm khác có liên quan ở các khu vực khác (như lúa mì); lạm phát thực phẩm ở Trung Quốc được cho là đã giảm do giá thịt giảm sau khi dịch tả lợn châu Phi bùng phát vào năm 2019 được ngăn chặn.

2.3. Chính sách tiền tệ linh hoạt

Chính sách tiền tệ có thể tác động đến lạm phát thông qua một số kênh riêng biệt. Thứ nhất, giống như chính sách tài khóa, chính sách tiền tệ tác động đến tổng cầu và do đó, lạm phát do cầu kéo. Thứ hai, chính sách tiền tệ tác động đến kỳ vọng lạm phát có thể dẫn đến đợt tăng lương và giá vòng hai, từ đó, thúc đẩy lạm phát cao hơn và dai dẳng hơn. Thứ ba, chính sách tiền tệ tác động đến tỉ giá, qua đó có thể khuếch đại hoặc kìm hãm hiệu ứng lạm phát, vượt ra ngoài các tác động của cầu. Biểu đồ 7 cho thấy diễn biến của tỉ giá danh nghĩa có hiệu lực đa phương (NEER)1 kể từ quý đầu tiên của năm 2020, trong đó, NEER được định nghĩa là giá trị của đồng tiền so với rổ tiền tệ của các đối tác thương mại. Châu Á là một trường hợp ngoại lệ so với các nước đang phát triển khác, cho thấy sự mất giá hạn chế hoặc không mất giá trong năm 2020 và 2021 so với sự mất giá lớn của các đồng tiền ở các khu vực khác. Đây là một trong những nhân tố giải thích lạm phát thấp ở châu Á trong giai đoạn qua.

Biểu đồ 7: Tỉ giá danh nghĩa có hiệu lực đa phương

các nhóm nước đang phát triển

Nguồn: Antonio Fatas (2024)

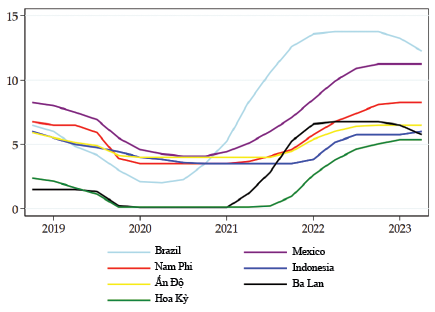

Các ngân hàng trung ương (NHTW) trên toàn thế giới đã tăng lãi suất khi lạm phát tăng mặc dù thời điểm rất khác nhau giữa các nhóm quốc gia. Ở các nền kinh tế phát triển, các NHTW phải chờ đợi rất lâu trước khi tăng lãi suất. Các thị trường đang phát triển phản ứng nhanh hơn, có thể là do lịch sử lạm phát cao hơn, biến động hơn và tăng lãi suất khi có dấu hiệu đầu tiên của lạm phát vào năm 2021. Việc thắt chặt mạnh mẽ nhất được thực hiện bởi các NHTW châu Mỹ Latinh: Brazil và Mexico đã tăng lãi suất ngay từ đầu và với mức tăng đáng kể. Các nước châu Á đang phát triển như Ấn Độ hoặc Indonesia đã tăng lãi suất sau đó, cũng như Ba Lan hoặc Nam Phi; trong khi Mỹ (một điển hình của nền kinh tế phát triển) đã phải chờ đợi lâu hơn nhiều (Biểu đồ 8).

Biểu đồ 8: Lãi suất NHTW một số nước trên thế giới

Nguồn: Antonio Fatas (2024)

Việc các NHTW châu Á tăng lãi suất ít hơn so với các NHTW châu Mỹ Latinh phù hợp với đánh giá về chênh lệch sản lượng lớn hơn ở các nền kinh tế châu Á. Nhìn chung, lãi suất của NHTW châu Á phù hợp với dự báo của quy tắc Taylor, theo đó, sự thay đổi lãi suất được xác định bởi mức độ lạm phát lệch khỏi mục tiêu và mức độ sản lượng lệch khỏi tiềm năng. Nhưng ở các nước châu Mỹ Latinh như Chile, Colombia hay Brazil, các NHTW đã tăng lãi suất cao hơn quy tắc Taylor gợi ý. Điều này có thể được giải thích bởi mong muốn của các NHTW trong việc neo giữ kỳ vọng lạm phát để tránh vòng xoáy tiền lương và giá cả: Lãi suất thực cao hơn ở những quốc gia có lạm phát biến động mạnh trước đại dịch Covid-19 và kỳ vọng lạm phát kém ổn định hơn.

Bất chấp sự khác biệt lớn giữa lãi suất thực ở các quốc gia, lạm phát ở các nước khu vực châu Á vẫn giảm xuống mức gần với mục tiêu. Điều này cho thấy một phần đáng kể của lạm phát - trong trường hợp của châu Á - là do những cú sốc cung tạm thời gây ra.

Không giống như nhiều nền kinh tế mới nổi khác, châu Á có lạm phát tương đối ổn định hơn trước đại dịch Covid-19, khiến kỳ vọng lạm phát được neo giữ tốt hơn. Điều này cho phép các NHTW theo đuổi chính sách tiền tệ ít quyết liệt hơn và cũng ảnh hưởng đến sự ổn định của tỉ giá. Các nền kinh tế châu Á phần lớn không bị ảnh hưởng bởi sự mất giá tiền tệ mà các thị trường đang phát triển đã trải qua trong và sau đại dịch. Do biến động tiền tệ ở các nền kinh tế đang phát triển ảnh hưởng đến lạm phát nhanh hơn ở các nền kinh tế phát triển, sự ổn định tương đối của tỉ giá ở châu Á cũng giải thích lạm phát thấp hơn trong khu vực.

3. Kết luận

Sự phục hồi sau đại dịch Covid-19 đã gây ra sự gia tăng lạm phát toàn cầu, điều này gây bất ngờ sau nhiều năm hoặc nhiều thập kỷ với lạm phát thấp và trong nhiều trường hợp là giảm. Ngày càng có sự đồng thuận rằng sự gia tăng mạnh và không lường trước được là một hiện tượng đa chiều do sự kết hợp của các cú sốc cung lớn và áp lực cầu mạnh xuất phát từ sự phục hồi rất nhanh. Thực tế là lạm phát đang quay trở lại mức phù hợp với mục tiêu của NHTW ủng hộ giả thuyết rằng các cú sốc cung là động lực chính và khi tác động của chúng biến mất thì lạm phát cũng biến mất.

Mặc dù lạm phát mang tính toàn cầu, nhưng không phải tất cả các quốc gia đều có mức lạm phát cao như nhau. Nghiên cứu sự khác biệt giữa các quốc gia cung cấp nguồn thông tin hữu ích để hiểu được trọng số của các yếu tố khác nhau.

Qua việc tập trung phân tích những khác biệt trong diễn biến lạm phát của các nền kinh tế đang phát triển khu vực châu Á so với các nền kinh tế đang phát triển và các nền kinh tế phát triển khác, nhóm tác giả rút ra một số vấn đề khi so sánh châu Á với các khu vực khác như sau:

Một là, có thể khẳng định rằng lạm phát trong những năm qua là một hiện tượng đa chiều. Các cú sốc cung toàn cầu có ý nghĩa đối với châu Á khi chứng kiến giá cả tăng theo các sự kiện đó, tuy nhiên, châu Á là khu vực có sự phục hồi yếu nhất. Trên thực tế, châu Á phải còn một thời gian dài nữa mới phục hồi hoàn toàn sau suy thoái bởi đại dịch Covid-19. Sự phục hồi yếu này là do việc mở cửa trở lại chậm chạp bởi các giao thức y tế rất khác nhau, đặc biệt là trong năm 2021 và 2022.

Hai là, chính sách tài khóa cũng đóng một vai trò trong việc khu vực châu Á tránh được lạm phát cao. Chính sách tài khóa truyền thống không mở rộng như ở các quốc gia khác; chính sách tài khóa phi truyền thống dưới hình thức trợ cấp và hạn chế thương mại, để kiểm soát và duy trì một mức giá thấp, mang tính quyết liệt hơn so với các nước đang phát triển khác, đặc biệt là khi nói đến giá thực phẩm.

Ba là, về chính sách tiền tệ: Phản ứng của lãi suất ở châu Á tương tự như các nước đang phát triển khác, tuy nhiên, trên thực tế, châu Mỹ Latinh đã phản ứng nhanh và mạnh mẽ hơn châu Á. Có bằng chứng cho thấy sự gia tăng lạm phát sau năm 2020 có mối tương quan mạnh mẽ với mức lạm phát năm 2019 và sự biến động của lạm phát trong 5 năm trước đó. Điều này gợi ý rằng, uy tín của các NHTW có ý nghĩa đối với diễn biến của lạm phát khi có những cú sốc toàn cầu, đồng thời cũng phù hợp với diễn biến của tỉ giá. Trong khi hầu hết các nước đang phát triển chứng kiến sự mất giá mạnh tiền tệ thì tỉ giá vẫn ổn định ở các nước châu Á đang phát triển.

Tóm lại, ngoài những cú sốc toàn cầu, lạm phát sau đại dịch Covid-19 ở mỗi quốc gia còn bị ảnh hưởng bởi các yếu tố địa phương, bao gồm tốc độ phục hồi kinh tế, mức độ và hình thức hỗ trợ tài chính, kỳ vọng lạm phát và hành vi của người tiêu dùng. Ngược lại, các yếu tố địa phương có thể xác định sự khác biệt trong các cú sốc toàn cầu ảnh hưởng đến các nền kinh tế cụ thể, như ví dụ ở các nền kinh tế mới nổi ở châu Á.

1 NEER là thước đo giá trị của một loại tiền tệ so với mức trung bình có trọng số của một số loại tiền tệ nước ngoài. Sự gia tăng của NEER cho thấy sự tăng giá của đồng tiền (quốc gia hay khu vực) so với rổ tiền tệ có trọng số của các đối tác thương mại của nó. https://datahelp.imf.org/knowledgebase/articles/537469-what-is-nominal-effective-exchange-rate-neer

TÀI LIỆU THAM KHẢO:

1. Amaglobeli et al. (2023). Policy Responses to High Energy and Food Prices, IMF Working Papers. https://www.imf.org/en/Publications/WP/

Issues/2023/03/24/Policy-Responses-to-High-Energy-and-Food-Prices-531343 [Accessed October 01, 2024].

2. Angel Garcia, Aubrey Poon (2021). “Inflation trends in Asia: implications for central banks”. Oxford Economic Papers, Volume 74, Issue 3, July 2022.

3. Antonio Fatas (2024). The resurgence of inflation: Why was emerging Asia different? in The Brooking Institution conference on “The Covid-19 inflation episode: lessons from the emerging markets”, 2024.

4. Domenico Giannone, Giorgio Primiceri (2024). “The drivers of post - pandemic inflation”. Available: https://cepr.org/voxeu/columns/drivers-

post-pandemic-inflation?_cf_chl_tk=Lv9JG7KVj85Cg2KId6I7HnLk3BzAvGkvaVZF7e7Rcik-1726745184-0.0.1.1-5758 [Accessed October 01, 2024].

5. Eduardo Goncalves and Gerrit Koester (2022). “The role of demand and supply in underlying inflation – decomposing HICPX inflation into components”, ECB Economic Bulletin, Issue 7/2022.

6. IMF (2021). Fiscal Monitor, A fair shot. https://www.imf.org/en/Publications/FM/Issues/2021/03/29/fiscal-monitor-april-2021.

7. Joseph E. Gagnon (2024). “Supply shock were the most important source of inflation in 2021-23, but raising rates to curb demand was still appropriate”. Available: https://www.piie.com/blogs/realtime-economics/2024/supply-shocks-were-most-important-source-inflation-2021-23-raising [Accessed October 01, 2024].

8. Melit Firat, Otso Hao (2024). “Demand vs Suply Decomposition of Inflation: Cross-country Evidence with Applications”, IMF Working Papers. Available: https://www.imf.org/en/Publications/WP/Issues/2023/09/28/Demand-vs-539665 [Accessed October 01, 2024].

9. OECD (2023). Reviving Tourism Post-Pandemic. Economic Outlook for Southeast Asia, China and India.

TS. Nguyễn Ngọc Long, Nguyễn Thị Thu Hằng, TS. Nguyễn Đình Trung

Trường Đại học Hòa Bình

https://tapchinganhang.gov.vn