Tóm tắt: Quản lí rủi ro tín dụng hiệu quả đóng vai trò quan trọng đối với sức khỏe của các ngân hàng vì nó có thể phá hủy hoặc đảm bảo khả năng duy trì và tăng trưởng của ngân hàng. Bài viết nghiên cứu tác động của quản lí rủi ro tín dụng, được đo lường bằng tỉ lệ nợ xấu, tỉ lệ an toàn vốn, tỉ lệ chi phí, tỉ lệ thanh khoản, tỉ lệ cho vay trên tiền gửi đối với khả năng sinh lời, được đo lường bằng tỉ suất sinh lời trên tổng tài sản (ROA) của các ngân hàng thương mại (NHTM) Việt Nam. Dựa trên bộ dữ liệu bảng được thu thập từ báo cáo tài chính hợp nhất của 27 NHTM Việt Nam trong giai đoạn từ 2016 - 2021 và phương pháp hồi quy hiệu ứng cố định (Fixed Effect Model - FEM) được lựa chọn, kết quả hồi quy cho thấy mối quan hệ ngược chiều của tỉ lệ nợ xấu đối với ROA, cũng như mối quan hệ thuận chiều của tỉ lệ chi phí và tỉ lệ thanh khoản đối với ROA, trong khi đó tỉ lệ an toàn vốn và tỉ lệ cho vay trên tiền gửi không phải là yếu tố tác động do nó không có ý nghĩa về mặt thống kê. Trên cơ sở đó, tác giả đưa ra một số khuyến nghị về quản lí rủi ro tín dụng nhằm nâng cao khả năng sinh lời của các NHTM Việt Nam.

Từ khóa: Khả năng sinh lời, NHTM, quản lí rủi ro tín dụng.

THE IMPACT OF CREDIT RISK MANAGEMENT ON PROFITABILITY OF VIETNAMESE COMMERCIAL BANKS

Abstract: Effective credit risk management is vital to the health of banks because it may destroy or secure the bank’s maintenance and growth. The article studies the impacts of credit risk management measured by bad debt ratio, capital adequacy ratio, expense ratio, liquidity ratio, loan-to-deposit ratio on profitability measured by return on total assets (ROA) of Vietnamese commercial banks. Using data collected from 27 Vietnamese commercial banks’ financial reports from 2016 to 2021 and Fixed Effect Model (FEM), the regression results show the negative relationship of the non-performing loans ratio on ROA, the positive relationship of the expense ratio and liquidity ratio on ROA, while capital adequacy ratio and loan-to-deposit ratio are not statistically significant factors. On that basis, the author makes some recommendations on credit risk management in order to improve the profitability of Vietnamese commercial banks.

Keywords: Profitability , commercial banks, credit risk management.

1. Giới thiệu

Các NHTM đóng vai trò quan trọng trong phát triển kinh tế. Thông qua hoạt động tín dụng, NHTM tài trợ vốn hiệu quả cho các hoạt động kinh tế và góp phần vào sự ổn định của hệ thống tài chính quốc gia. Theo Bessis (2011), hoạt động tín dụng là một trong những nguồn thu nhập chính của ngân hàng, nhưng cũng là hoạt động đối mặt với nhiều rủi ro như rủi ro thanh khoản, rủi ro thị trường, rủi ro tín dụng, rủi ro vốn, rủi ro lãi suất, rủi ro tỉ giá, rủi ro chính trị... Theo Athanasoglou và cộng sự (2008), việc quản lí hợp lí các hoạt động tín dụng trong ngân hàng và khả năng đối phó với rủi ro của các hoạt động này ảnh hưởng đáng kể đến lợi nhuận và hiệu quả hoạt động chung của các ngân hàng, hay nói cách khác, quản trị rủi ro tín dụng ảnh hưởng rất lớn đến lợi nhuận và hiệu quả hoạt động/khả năng sinh lời của các ngân hàng. Bhattarai (2016) cho rằng, quản lí rủi ro tín dụng tốt sẽ giúp các ngân hàng không rơi vào tình trạng khó khăn về tài chính và thua lỗ bất ngờ. Theo nghiên cứu của Kalui (2015), quản lí rủi ro tín dụng kém ở bất kỳ ngân hàng nào là nguyên nhân chính dẫn đến thất bại của ngân hàng. Theo nghiên cứu của Almekhlafi và cộng sự (2015), mối liên hệ giữa hiệu quả hoạt động của ngân hàng và quản lí rủi ro là rất quan trọng trong việc phân tích thực nghiệm về các yếu tố quyết định hiệu quả hoạt động của ngân hàng và tác động của chúng đối với thực tiễn quản lí rủi ro.

Từ những nhận định trên cho thấy, rủi ro tín dụng có tác động đến khả năng sinh lời của ngân hàng, nếu một ngân hàng có rủi ro tín dụng cao sẽ đối mặt với nguy cơ giảm lợi nhuận do không thu hồi được số vốn và lãi cho vay từ khách hàng. Về lâu dài, nếu rủi ro này không được kiểm soát sẽ ảnh hưởng rất lớn đến việc duy trì hoạt động ngân hàng và toàn bộ nền kinh tế. Vì vậy, việc nghiên cứu, tìm hiểu liệu rủi ro tín dụng có phải là tác nhân chính ảnh hưởng đến lợi nhuận của ngân hàng có ý nghĩa cả về lí luận và thực tiễn.

Bài viết này nghiên cứu tác động của quản lí rủi ro tín dụng đến khả năng sinh lời của các NHTM Việt Nam giai đoạn 2016 - 2021, với mẫu nghiên cứu là 27 NHTM Việt Nam, từ kết quả nghiên cứu, tác giả đề xuất các khuyến nghị về quản lí rủi ro tín dụng nhằm nâng cao khả năng sinh lời của NHTM Việt Nam.

2. Tổng quan nghiên cứu

2.1. Các khái niệm

Khái niệm quản lí rủi ro tín dụng được phát triển từ khái niệm gốc về quản lí rủi ro: “Quản lí rủi ro là một trong những nội dung quản lí của NHTM bao gồm: Nhận biết và đánh giá mức độ rủi ro, thực thi các biện pháp hạn chế khả năng xảy ra rủi ro và giảm thiểu tổn thất khi rủi ro tín dụng xảy ra” (Rose, 2001).

Theo Kargi (2011), để tối đa hóa quản lí rủi ro tín dụng, ngân hàng sẽ điều chỉnh tỉ suất sinh lợi bằng cách duy trì mức rủi ro tín dụng trong giới hạn có thể chấp nhận được nhằm cân bằng giữa tác động của quản lí rủi ro tín dụng và khả năng sinh lời của ngân hàng.

Theo Lindgren (1987), một khuôn khổ quản lí rủi ro tín dụng hợp lí là rất quan trọng đối với các ngân hàng để tăng cường khả năng sinh lời và đảm bảo sự tồn tại. Quản lí rủi ro tín dụng hiệu quả có thể nâng cao thiện chí và lòng tin của người gửi tiền đối với ngân hàng (Onyiriuba, 2016). Vì vậy, chính sách rủi ro tín dụng tốt là điều kiện thiết yếu để ngân hàng hoạt động hiệu quả (thể hiện qua khả năng sinh lời của ngân hàng) và bảo vệ an toàn vốn (Guru và cộng sự, 2002).

Theo Bhavani và cộng sự (2012), các chỉ số đo lường quản lí rủi ro tín dụng như tỉ lệ an toàn vốn và tỉ lệ nợ xấu là các chỉ số chính được sử dụng để đánh giá tính lành mạnh của hệ thống ngân hàng. Giảm thiểu rủi ro tín dụng thông qua việc quản lí tốt rủi ro tín dụng và sử dụng hiệu quả các nguồn vốn của họ dành cho các thành phần kinh tế khác nhau đóng một vai trò quan trọng trong sự ổn định của các ngân hàng (Iwedi và cộng sự, 2014).

2.2. Tổng quan nghiên cứu

Ogboi và cộng sự (2013) đã nghiên cứu tác động của quản lí rủi ro tín dụng và mức an toàn vốn đối với tỉ suất sinh lời của các NHTM ở Nigeria, dữ liệu thu thập từ báo cáo tài chính của 06 NHTM trong giai đoạn 2004 - 2009. Mô hình dữ liệu bảng được sử dụng để ước tính mối quan hệ tồn tại giữa các khoản dự phòng rủi ro cho vay, các khoản cho vay và ứng trước, các khoản nợ xấu, mức an toàn vốn và ROA của NHTM. Kết quả cho thấy các khoản dự phòng rủi ro cho vay, nợ xấu và mức độ an toàn vốn có tác động tích cực đến ROA của ngân hàng, ngoại trừ các khoản cho vay và ứng trước được phát hiện là có tác động tiêu cực đến tỉ suất sinh lời của ngân hàng trong giai đoạn nghiên cứu.

Zou và cộng sự (2014) đánh giá tác động của quản lí rủi ro tín dụng tới khả năng sinh lời của các NHTM. Trong mô hình nghiên cứu, tỉ suất sinh lời trên vốn chủ sở hữu (ROE) và ROA được định nghĩa là các đại diện của khả năng sinh lời trong khi tỉ lệ nợ xấu và hệ số an toàn vốn được định nghĩa là các đại diện của quản lí rủi ro tín dụng. Nghiên cứu thu thập dữ liệu từ 47 NHTM lớn nhất ở châu Âu từ năm 2007 đến năm 2012, tác giả sử dụng mô hình hồi quy đa biến. Kết quả cho thấy, tỉ lệ nợ xấu có ảnh hưởng tiêu cực và đáng kể đến khả năng sinh lời của các ngân hàng châu Âu, trong khi hệ số an toàn vốn không ảnh hưởng đến khả năng sinh lời.

Bhattarai (2016) nghiên cứu ảnh hưởng của rủi ro tín dụng đối với tỉ suất sinh lời của NHTM Nepal, dữ liệu tổng hợp của 14 NHTM trong giai đoạn 2010 - 2015 được phân tích bằng mô hình hồi quy. Kết quả hồi quy cho thấy, tỉ lệ nợ xấu có ảnh hưởng tiêu cực đến tỉ suất sinh lời của ngân hàng trong khi chi phí trên mỗi tài sản cho vay có ảnh hưởng tích cực đến tỉ suất sinh lời của ngân hàng. Ngoài ra, quy mô ngân hàng có ảnh hưởng tích cực đến tỉ suất sinh lời của ngân hàng, không có bằng chứng thống kê ảnh hưởng của tỉ lệ an toàn vốn và dự trữ tiền mặt đến tỉ suất sinh lời của ngân hàng.

Elshaday và cộng sự (2018) đã điều tra các yếu tố quyết định đến khả năng sinh lời của các NHTM Ethiopia giai đoạn 2007 - 2016. Nghiên cứu này sử dụng số liệu thứ cấp từ báo cáo tài chính của 08 NHTM, phân tích tương quan và hồi quy tuyến tính đa biến của dữ liệu bảng, sử dụng mô hình hiệu ứng ngẫu nhiên (Random Effect Model - REM). Phần mềm EViews 9 được sử dụng để phân tích dữ liệu. Sử dụng mô hình tương quan và REM, kết quả nghiên cứu cho thấy tỉ lệ an toàn vốn có tác động tích cực đáng kể đến khả năng sinh lời của các NHTM Ethiopia (được đo lường bằng ROA). Thêm vào đó, các khoản nợ xấu và chi phí hoạt động có ảnh hưởng tiêu cực đáng kể đến ROA của các ngân hàng.

Al Zaidanin và cộng sự (2021) đánh giá tác động của quản lí rủi ro tín dụng đối với tỉ suất sinh lời của các NHTM Các Tiểu vương quốc Ả-rập Thống nhất, các biến độc lập được xác định bởi tỉ lệ an toàn vốn, tỉ lệ nợ xấu, tỉ lệ chi phí thu nhập, tỉ lệ thanh khoản và tỉ lệ cho vay trên tiền gửi, biến phụ thuộc là tỉ suất sinh lời, sử dụng dữ liệu bảng của 16 NHTM đang hoạt động ở Các Tiểu vương quốc Ả-rập Thống nhất cho giai đoạn 2013 - 2019. Dữ liệu thứ cấp được thu thập từ báo cáo tài chính ngân hàng, sử dụng thống kê mô tả và mô hình tác động ngẫu nhiên để kiểm định giả thuyết. Từ kết quả hồi quy nhóm tác giả kết luận rằng, tỉ lệ nợ xấu và tỉ lệ chi phí thu nhập có tác động tiêu cực đáng kể đến tỉ suất sinh lời, trong khi tỉ lệ an toàn vốn, tỉ lệ thanh khoản và tỉ lệ cho vay trên tiền gửi đều có mối quan hệ thuận chiều nhưng không đáng kể đối với tỉ suất sinh lời. Chúng không phải là yếu tố quyết định khả năng sinh lời của ngân hàng do tác động không đáng kể.

Huỳnh Thị Hương Thảo (2019) đã nghiên cứu ảnh hưởng của rủi ro tín dụng đến hiệu quả hoạt động của các NHTM Việt Nam, tác giả thu thập số liệu trên báo cáo tài chính của 35 NHTM và Tổng cục Thống kê giai đoạn 2008 - 2017. Thông qua các chỉ tiêu: Lợi nhuận sau thuế trên tổng tài sản, lợi nhuận sau thuế trên vốn chủ sở hữu, hiệu quả kĩ thuật, hiệu quả kĩ thuật thuần túy, hiệu quả quy mô bằng mô hình hồi quy gộp OLS, FEM, REM, FGLS. Kết quả nghiên cứu cho thấy, rủi ro tín dụng có tác động ngược chiều đến hiệu quả hoạt động, từ đó tác giả đề xuất giải pháp hạn chế rủi ro tín dụng nhằm nâng cao hiệu quả hoạt động của các NHTM Việt Nam.

Nguyễn Thành Đạt và cộng sự (2021) nghiên cứu tác động của rủi ro tín dụng đến hiệu quả hoạt động của các NHTM Việt Nam. Nghiên cứu khảo sát 30 NHTM cổ phần tại Việt Nam giai đoạn 2007 - 2019, bài viết sử dụng mô hình hồi quy với dữ liệu bảng thông qua kiểm định Hausman để lựa chọn phương pháp ước lượng phù hợp nhằm kiểm định tác động của nhân tố tỉ lệ nợ xấu đến hiệu quả hoạt động của các NHTM. Kết quả cho thấy, các chỉ số rủi ro tín dụng có tác động tích cực đáng kể đến khả năng sinh lời của các ngân hàng. Bên cạnh đó, có một mối quan hệ tích cực giữa quy mô ngân hàng và hiệu quả hoạt động của ngân hàng. Từ kết quả nghiên cứu, tác giả đề xuất một số ý kiến nhằm hạn chế tác động của rủi ro tín dụng đến khả năng sinh lời của các NHTM tại Việt Nam.

Như vậy, các nghiên cứu trên đều cho thấy mối quan hệ giữa rủi ro tín dụng và tỉ suất sinh lời của các NHTM. Tuy nhiên, các nghiên cứu lại không thể hiện sự thống nhất về tác động của các nhân tố quản lí rủi ro tín dụng đến khả năng sinh lời. Vì vậy, nghiên cứu của tác giả sẽ xem xét tác động của quản lí rủi ro tín dụng thông qua các chỉ tiêu như tỉ lệ an toàn vốn, tỉ lệ nợ xấu, tỉ lệ chi phí hoạt động, tỉ lệ khả năng thanh khoản và tỉ lệ cho vay trên tiền gửi đối với khả năng sinh lời của ngân hàng thông qua chỉ tiêu ROA.

3. Phương pháp nghiên cứu

3.1. Mô hình nghiên cứu

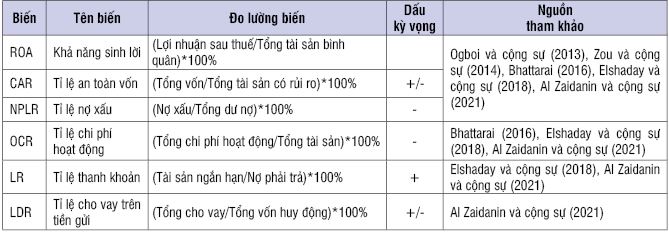

Bảng 1. Tổng hợp các biến trong mô hình

Nguồn: Tổng hợp của tác giả

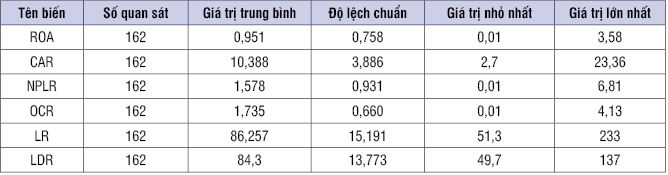

Bảng 2. Thống kê mô tả các biến trong mô hình

Nguồn: Trích xuất từ Stata 14

Trên cơ sở tổng quan từ các nghiên cứu của Ogboi và cộng sự (2013), Zou và cộng sự (2014), Bhattarai (2016), Elshaday và cộng sự (2018), Al Zaidanin và cộng sự (2021), Sharma và cộng (2015), bài viết này xem xét tác động của quản lí rủi ro tín dụng (biến độc lập) đến khả năng sinh lời của các NHTM Việt Nam được đo lường bằng chỉ tiêu ROA (biến phụ thuộc), trong đó các biến độc lập là: Tỉ lệ an toàn vốn (CAR), tỉ lệ nợ xấu (NPLR), tỉ lệ chi phí hoạt động (OCR), tỉ lệ khả năng thanh khoản (LR) và tỉ lệ cho vay trên tiền gửi (LDR). Mô hình hồi quy dữ liệu bảng được đề xuất như sau:

ROAit = α0 + α1CARit + α2NPLRit + α3OCRit + α4LRit + α5LDRit + εit

Trong đó:

ROAit: Tỉ suất sinh lời trên tổng tài sản của ngân hàng i năm t

CARit: Tỉ lệ an toàn vốn của ngân hàng i năm t

NPLRit: Tỉ lệ nợ xấu của ngân hàng i năm t

OCRit: Tỉ lệ chi phí hoạt động của ngân hàng i năm t

LRit: Tỉ lệ thanh khoản của ngân hàng i năm t

LDRit: Tỉ lệ cho vay trên tiền gửi của ngân hàng i năm t

α0: Hằng số

εit: Sai số của ngân hàng i năm t

α1- α5: Hệ số biến độc lập

3.2. Phương pháp và dữ liệu nghiên cứu

Do hạn chế về thời gian nghiên cứu nhưng vẫn phải đảm bảo được tính liên tục và đầy đủ của số liệu qua 06 năm nên dữ liệu nghiên cứu được tác giả tính toán và thu thập từ báo cáo tài chính hợp nhất đã được kiểm toán của 27 NHTM Việt Nam trong 06 năm, từ 2016 - 2021. Số liệu thu thập của 27 NHTM được lấy từ trang thông tin điện tử www.vietstock.vn

Kết quả thu thập từ bộ dữ liệu dạng bảng cân bằng (Balanced Panel Data) với 162 quan sát. Để đạt được mục tiêu nghiên cứu, tác giả thực hiện phương pháp hồi quy tiêu chuẩn đối với dữ liệu dạng bảng thông qua 03 phương pháp Pooled OLS, FEM và REM. Kiểm định được thực hiện trong nghiên cứu là kiểm định F cho phép lựa chọn giữa mô hình theo FEM và Pooled OLS, kiểm định Hausman cho phép lựa chọn giữa mô hình theo FEM và REM. Với mô hình FEM được lựa chọn, tác giả tiến hành kiểm định Modified Wald về phương sai sai số thay đổi, kiểm định Wooldridge về hiện tượng tự tương quan. Do mô hình FEM bị hiện tượng phương sai thay đổi và hiện tượng tự tương quan nên tiến hành sử dụng phương pháp bình phương nhỏ nhất tổng quát khả thi (Feasible Generalized Least Squares - FGLS) để khắc phục nó. Dữ liệu được hỗ trợ xử lí bởi Stata 14.

4. Kết quả nghiên cứu

4.1. Thống kê mô tả

Thống kê mô tả của dữ liệu được sử dụng trong nghiên cứu hiện tại cho giai đoạn 2016 - 2021 được trình bày trong Bảng 2. Theo đó, giá trị trung bình của ROA là 0,951 và đạt giá trị lớn nhất là 3,58, có nghĩa là mỗi đồng tài sản ngân hàng đầu tư mang lại tỉ suất lợi nhuận trung bình 0,951%, cao nhất lên tới 3,58% và mức tối thiểu là 0,01%. CAR có giá trị trung bình là 10,388%, giá trị tối thiểu là 2,7% và giá trị tối đa là 23,36%. Giá trị trung bình của CAR cho thấy hầu hết các NHTM đều đạt hệ số CAR đáp ứng quy định của Ngân hàng Nhà nước Việt Nam (NHNN). Giá trị trung bình của NPLR là 1,578% với giá trị nhỏ nhất là 0,01% và giá trị lớn nhất là 6,81%. Điều này có nghĩa là 1,578% các khoản cho vay của các ngân hàng trong giai đoạn nghiên cứu là các khoản nợ xấu. Ngoài ra, OCR có giá trị trung bình là 1,735% với giá trị nhỏ nhất là 0,01% và giá trị lớn nhất là 4,13%.

LR trung bình của các NHTM là 86,257% có nghĩa là các ngân hàng có tài sản lưu động là 86,257 đồng so với 100 đồng nợ phải trả, đảm bảo quy định của NHNN. Bên cạnh đó, LDR có giá trị trung bình là 84,3%, có nghĩa là các ngân hàng đã sử dụng tiền gửi để tài trợ cho khoảng 84,3% các khoản cho vay khách hàng; LDR tối thiểu là 49,7% trong khi LDR tối đa là 137%, điều này cũng có nghĩa là đã có ngân hàng đã tài trợ vượt 100% số vốn huy động thông qua tiền gửi.

4.2. Kết quả hồi quy

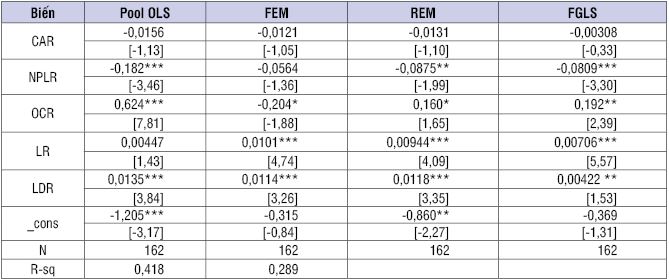

Để lựa chọn mô hình phù hợp, tác giả thực hiện kiểm định F và kiểm định Hausman: Kết quả kiểm định F (Prob> F= 0,0000) < 5% nên mô hình FEM phù hợp hơn mô hình Pool. Kết quả kiểm định ý nghĩa thống kê Hausman (Prob> Chi2= 0,0003) < 5%, cũng chỉ ra rằng, mô hình FEM phù hợp hơn mô hình REM. Do đó, trong mô hình hồi quy này, ước lượng theo phương pháp FEM (Oluwafemi và cộng sự, 2014) phù hợp hơn so với phương pháp Pool và REM.

Để kiểm tra tính hiệu quả của mô hình FEM, kiểm định hiện tượng phương sai sai số thay đổi và kiểm định hiện tượng tự tương quan cũng được thực hiện. Kết quả cho thấy, có sự tồn tại hiện tượng phương sai sai số thay đổi và hiện tượng tự tương quan trong mô hình (kiểm định Wald Prob> Chi2= 0,0000) < 5%; kết quả kiểm định Wooldridge Prob> F= 0,0000 < 5%). Do đó, để khắc phục sự tồn tại cả hiện tượng phương sai sai số thay đổi và tự tương quan trong mô hình, tác giả tiếp tục hồi quy mô hình theo phương pháp FGLS. Kiểm tra đa cộng tuyến, ta thấy hệ số tương quan VIF không có trường hợp nào vượt quá 10 nên không xảy ra hiện tượng đa cộng tuyến.

4.3. Thảo luận kết quả

4.3.1. Tỉ lệ an toàn vốn (CAR)

Bảng 3 cho thấy, CAR tác động ngược chiều không có ý nghĩa thống kê đến ROA, hệ số hồi quy là (-0,00308). Kết quả này đồng nhất với kết quả nghiên cứu của Zou và cộng sự (2014), Bhattarai (2016), Al Zaidanin và cộng sự (2021); tuy nhiên, lại trái ngược với kết quả nghiên cứu của Ogboi và cộng sự (2013), Elshaday và cộng sự (2018) là CAR có tác động tích cực đến ROA của ngân hàng.

4.3.2. Tỉ lệ nợ xấu (NPLR)

Bảng 3 cho thấy, NPLR của các NHTM có tác động tiêu cực đến ROA ở mức ý nghĩa 1% và hệ số hồi quy là (-0,0809). Điều này cho thấy NPLR giảm làm tăng ROA và ngược lại. NPLR tăng 1% sẽ làm giảm ROA 0,0809%, có nghĩa là NPLR càng tăng thì ROA của các NHTM càng giảm. Kết quả này đồng nhất với kết quả nghiên cứu của Zou và cộng sự (2014), Bhattarai (2016), Elshaday và cộng sự (2018), Al Zaidanin và cộng sự (2021); tuy nhiên, lại trái ngược với kết quả nghiên cứu của Ogboi và cộng sự (2013) là NPLR có tác động tích cực đến ROA.

4.3.3. Tỉ lệ chi phí hoạt động (OCR)

OCR có tác động tích cực đến ROA của các NHTM ở mức ý nghĩa 5% trong giai đoạn 2016 - 2021 với hệ số hồi quy là (0,192). Điều này cho thấy mức tăng 1% trong tỉ lệ chi phí làm tăng 0,192% lợi nhuận được đo lường bằng ROA và ngược lại. Kết quả này đồng nhất với kết quả nghiên cứu của Bhattarai (2016), tuy nhiên lại trái ngược với kết quả nghiên cứu của Elshaday và cộng sự (2018), Al Zaidanin và cộng sự (2021) là OCR có tác động tiêu cực đến ROA.

4.3.4. Tỉ lệ thanh khoản (LR)

Bảng 3. Kết quả hồi quy với ROA là biến phụ thuộc

Ghi chú: *; **; *** tương ứng với mức ý nghĩa 10%; 5% và 1%

Nguồn: Trích xuất kết quả hồi quy từ Stata 14

Bảng 3 chỉ ra rằng, có tác động tích cực không đáng kể về mặt thống kê của LR đến ROA của các NHTM ở mức ý nghĩa 1% và hệ số hồi quy là (0,00706), có nghĩa LR tăng 1% sẽ làm tăng ROA là 0,00706%. Điều này có thể do khi có trạng thái dư thừa thanh khoản thì các NHTM đem đi đầu tư vào các tài sản sinh lời. Kết quả này trái ngược với kết quả nghiên cứu của Elshaday và cộng sự (2018) là LR có tác động tiêu cực đến ROA, còn nghiên cứu của Al Zaidanin và cộng sự (2021) thì LR có một mối quan hệ thuận chiều rất yếu đối với ROA nhưng chúng không phải là yếu tố quyết định khả năng sinh lời của ngân hàng do tác động (có ý nghĩa thống kê) không đáng kể.

4.3.5. Tỉ lệ cho vay trên tiền gửi (LDR)

Bảng 3 cho thấy, LDR có ảnh hưởng tích cực không đáng kể về mặt thống kê đến ROA ở mức ý nghĩa 5% và hệ số hồi quy là (0,00422). Điều này có nghĩa là LDR tăng 1% sẽ làm ROA tăng thêm 0,00422%. Kết quả này đồng nhất với kết quả nghiên cứu của Al Zaidanin và cộng sự (2021), nhưng trái ngược với kết quả nghiên cứu của Ogboi và cộng sự (2013) là LDR có tác động tiêu cực đến ROA.

5. Kết luận và khuyến nghị

Nghiên cứu đã đánh giá tác động của quản lí rủi ro tín dụng đối với tỉ suất sinh lời của 27 NHTM Việt Nam trong giai đoạn 2016 - 2021 bằng cách áp dụng mô hình FGLS. Các chỉ tiêu bao gồm: Tỉ lệ an toàn vốn, tỉ lệ nợ xấu, tỉ lệ chi phí, tỉ lệ khả năng thanh khoản và tỉ lệ cho vay trên tiền gửi được sử dụng trong nghiên cứu hiện tại như là thước đo quản lí rủi ro tín dụng và tỉ suất sinh lời trên tài sản được sử dụng đại diện cho khả năng sinh lời. Kết quả nghiên cứu cho thấy, tỉ lệ nợ xấu có mối quan hệ tiêu cực với tỉ suất sinh lợi trên tài sản, trong khi đó tỉ lệ chi phí có mối quan hệ tích cực với tỉ suất sinh lợi trên tài sản. Tuy nhiên, tỉ lệ an toàn vốn, tỉ lệ thanh khoản và tỉ lệ cho vay trên tiền gửi không có mối quan hệ đáng kể với tỉ suất sinh lợi trên tài sản của các NHTM Việt Nam.

Từ kết quả nghiên cứu, tác giả đề xuất một số khuyến nghị về quản lí rủi ro tín dụng nhằm nâng cao khả năng sinh lời của các NHTM Việt Nam:

Thứ nhất, về kiểm soát nợ xấu: Các ngân hàng cần chú trọng nâng cao chất lượng phân tích và thẩm định tín dụng, xây dựng chính sách riêng biệt cho các ngành đặc thù và ngành trọng điểm, tăng cường quản lí và giám sát trước - sau giải ngân... việc thực hiện và quản lí nghiêm ngặt quy trình quản lí tín dụng sẽ giúp cho ngân hàng tránh được rủi ro các khoản nợ xấu phát sinh, phát hiện và chấn chỉnh kịp thời các sai phạm và thiếu sót trong hoạt động kinh doanh.

Thứ hai, về quản lí chi phí: Các ngân hàng nên tận dụng công nghệ để cắt giảm chi phí, quản lí chi phí một cách có hiệu quả vì nó cũng là một nhân tố tác động đến khả năng sinh lời của các ngân hàng.

Thứ ba, về tỉ lệ an toàn vốn: Các ngân hàng cần tăng tỉ lệ đảm bảo an toàn vốn ở mức cao hơn trong xu thế hội nhập hiện nay nhằm tăng chất lượng tài sản và đảm bảo cho ngân hàng phát triển ổn định, tăng thị phần góp phần cải thiện được tỉ suất sinh lời, tăng khả năng cạnh tranh.

Thứ tư, về đảm bảo tính thanh khoản: Mặc dù ngân hàng sẽ đạt lợi nhuận cao khi đầu tư vào tài sản có rủi ro cao, tuy nhiên cũng cần kiểm soát chặt chẽ mức độ rủi ro thanh khoản ở một tỉ lệ nhất định tránh phản tác dụng làm giảm tỉ suất sinh lời của ngân hàng.

Thứ năm, các ngân hàng cần đảm bảo tỉ lệ cho vay trên tiền gửi theo quy định của NHNN nhằm đảm bảo tính thanh khoản và khả năng chịu đựng trước các rủi ro phát sinh.

Trong nghiên cứu này, do hạn chế về thời gian nên tác giả chỉ thu thập số liệu của 27 NHTM, chưa đủ hết tất cả NHTM đang hoạt động tại Việt Nam. Ngoài rủi ro tín dụng thì hoạt động ngân hàng còn phải đối mặt các rủi ro khác như rủi ro thanh khoản, rủi ro thị trường, rủi ro hoạt động hoặc rủi ro danh tiếng. Bên cạnh đó, tác giả cũng chưa thể nghiên cứu các chỉ tiêu khác cũng có tác động đến khả năng sinh lời của các ngân hàng như quy mô ngân hàng, cấu trúc vốn, tăng trưởng kinh tế, lạm phát. Ngoài ra, khả năng sinh lời chỉ là một khía cạnh của hiệu quả hoạt động của các ngân hàng. Khám phá các khía cạnh khác của hiệu quả hoạt động của ngân hàng cũng là một gợi mở cho hướng nghiên cứu tiếp theo.

Tài liệu tham khảo:

1. Al Zaidanin, J. S. and O. J. Al Zaidanin (2021). “The impact of credit risk management on the financial performance of United Arab Emirates commercial banks”. International Journal of Research in Business and Social Science (2147-4478) 10(3). Page: 303-319.

2. Almekhlafi, E., et al. (2015). “The Casual relationship model between Commercial Banks’ Performance and Risk Management in Yemen: Panel Evidence”.

3. Athanasoglou, P. P., et al. (2008). “Bank-specific, industry-specific and macroeconomic determinants of bank profitability”. Journal of international financial Markets, Institutions and Money 18(2). Page: 121-136.

4. Basel (1999). Principles for management of credit risk.

5. Báo cáo tài chính đã kiểm toán của 27 NHTM Việt Nam tại www.vietstock.vn

6. Bessis, J. (2011). Risk management in banking, John Wiley & Sons.

7. Bhattarai, Y. R. (2016). “Effect of credit risk on the performance of Nepalese commercial banks”. NRB Economic Review 28(1). Page: 41-64.

8. Bhavani, T. and N. Bhanumurthy (2012). “Financial access in post-reform India”. OUP Catalogue.

9. Chen, K. and C. Pan (2012). “An Emprical Study of Credit Risk Efficiency of Banking Industry in Taiwan”. Journal of Chinese Management Review 15(1). Page: 16.

10. Coyle (2000). “Framework for Credit Risk Management”. Chartered Institute of Bankers.

11. Elshaday, T., et al. (2018). “Determinant of financial performance of commercial banks in Ethiopia: Special emphasis on private commercial banks”. African Journal of Business Management 12(1). Page: 1-10.

12. Giesecke, K. (2004). “Credit risk modeling and valuation: an introduction”. Credit Risk: Models and Management.

13. Guru, B., et al. (2002). “Determinants of Commercial Bank Profitability in Malaysia". Paper presented at the 12th Annual Australian Finance and Banking Conference.

14. Iwedi, M. and O. Onuegbu (2014). “Credit risk and performance of selected deposit money banks in Nigeria: An empirical investigation”. European Journal of Humanities and Social Sciences Vol 31(1).

15. Kalui, F. M. (2015). “Effects of Credit Risk Management Procedures on Financial Performance among Microfinance Institutions (MFIs) In Kenya: A Case of MFIs in Nairobi County". International Journal of Humanities Social Sciences and Education (IJHSSE) 2(3). Page: 81-103.

16. Kargi, H. S. (2011). “Credit risk and the performance of Nigerian banks". Ahmadu Bello University, Zaria.

17. Lindgren, H. (1987). “Banks, Investment Company, Banking Firms, Stockholm Enskilda Bank (1924-1945)”. Institute for Research in Economic History.

18. NHNN (2021), Thông tư số 11/2021/TT-NHNN ngày 30/7/2021 quy định về phân loại tài sản có, mức trích và phương pháp trích lập dự phòng rủi ro và việc sử dụng dự phòng rủi ro để xử lí rủi ro trong hoạt động của tổ chức tín dụng, chi nhánh ngân hàng

nước ngoài.

19. Ogboi, C. and O. K. Unuafe (2013). “Impact of credit risk management and capital adequacy on the financial performance of commercial banks in Nigeria". Journal of emerging issues in economics, finance and banking 2(3). Page: 703-717.

20. Onyiriuba, L. (2016). Market Analysis for Credit Risk Control in Emerging Economies. Place Published. Page: 115-128.

21. Rose, P. S. (2001). Commercial Bank Management, McGraw-Hill/Irwin.

22. Salas, V. and J. Saurina (2002). “Credit risk in two institutional regimes: Spanish commercial and savings banks”. Journal of Financial Services Research 22(3). Page: 203-224.

23. Zou, Y. and F. Li (2014). The impact of credit risk management on profitability of commercial banks: A study of Europe.

Lưu Phước Vẹn Trường Đại học An Giang, Đại học Quốc gia Thành phố Hồ Chí Minh

https://tapchinganhang.gov.vn