Ánh sáng Hồ Chí Minh soi đường chúng ta đi

Trân trọng giới thiệu bài viết của Tổng Bí thư, Chủ tịch nước Tô Lâm với tiêu đề: "Ánh sáng Hồ Chí Minh soi đường chúng ta đi".

Cuộc khủng hoảng y tế toàn cầu bắt đầu từ Vũ Hán, Trung Quốc do một loại virus được đặt tên là Covid-19 ngày càng lan rộng ra khắp nơi trên thế giới. Do tác động của dịch bệnh, nhiều hoạt động kinh tế - xã hội đã bị ảnh hưởng. Bài viết này phân tích tác động của Covid-19 đến nền kinh tế thông qua tác động đến cung, cầu và trung gian tài chính đồng thời, đưa ra một số giải pháp để giảm thiểu tác động của Covid-19 đến nền kinh tế thông qua chính sách tiền tệ và chính sách tài khóa.

Cần có chính sách đặc biệt nhằm cung cấp các khoản vay phù hợp cho các doanh nghiệp vừa và nhỏ đối tượng chịu ảnh hưởng nặng nề nhất của dịch Covid-19

1. Giới thiệu

Dịch Covid-19 được cho là bắt đầu từ Thành phố Vũ Hán, Trung Quốc từ tháng 12/2019, đến nay số ca mắc bệnh và số quốc gia ghi nhận có người nhiễm bệnh Covid-19 ngày càng tăng, tính đến trưa ngày 12/5/2020, đã có 4.256.001 người ở 220 quốc gia trên thế giới mắc bệnh. Do ảnh hưởng của dịch bệnh, nhiều hoạt động kinh tế, xã hội đã phải hủy bỏ hoặc hoãn lại, nhiều quốc gia trên thế giới đóng cửa biên giới, hạn chế việc đi lại của người dân. Những tác động của Covid-19 đến kinh tế thế giới cũng như Việt Nam trong giai đoạn dịch bệnh đang diễn ra là rất rõ ràng và ngay cả khi dịch bệnh được kiểm soát thành công thì tác động đến nền kinh tế trong ngắn hạn là rất lớn (McKibbin và Fernando, 2020). UNCTAD, cơ quan phát triển và thương mại của UN dự tính thiệt hại do đại dịch Covid-19 gây ra cho nền kinh tế thế giới lên tới 1 nghìn tỷ đô la trong năm 2020.

Việt Nam, cho đến nay, đã kiểm soát dịch bệnh rất tốt, số ca nhiễm bệnh đến trưa ngày 12/5/2020 là 294 và trong nhiều ngày liên tiếp chưa có ca nhiễm mới từ cộng đồng và chưa có ca tử vong do Covid-19 gây ra. Tuy nhiên, tác động của Covid-19 đến nền kinh tế thì đã xuất hiện và ngày càng rõ nét. Theo số liệu từ Tổng cục Thống kê, nhiều chỉ tiêu kinh tế đã giảm so với cùng kỳ 2019 vốn FDI thực hiện giảm 5%; vốn FDI đăng ký mới, điều chỉnh và góp vốn, mua cổ phần của nhà đầu tư nước ngoài giảm 23,6% so với cùng kỳ năm 2019. Tổng mức bán lẻ hàng hóa và doanh thu dịch vụ tiêu dùng tăng 8,3% (cùng kỳ tăng 9,3%); vận tải hành khách tăng 3,8% (cùng kỳ tăng 10,2%). Chỉ số giá tiêu dùng (CPI) tháng 3/2020 so với tháng 2/2020 giảm 0,72% và là chỉ số CPI thấp nhất trong giai đoạn 2016 - 2020. Còn theo thống kê của Cục Quản lý đăng ký kinh doanh - Bộ Kế hoạch và Đầu tư, chỉ trong 2 tháng đầu năm nay đã có tới 16.151 doanh nghiệp tạm ngừng kinh doanh có thời hạn, tăng 19,5% so với cùng kỳ năm trước.

Theo điều tra gần đây của Ban Nghiên cứu Phát triển Kinh tế Tư nhân (Ban IV, thuộc Hội đồng Tư vấn Cải cách Thủ tục Hành chính của Thủ tướng) đối với 1.200 doanh nghiệp thuộc nhiều lĩnh vực khác nhau cho thấy: Nếu dịch bệnh kéo dài tới 6 tháng, tỷ lệ doanh nghiệp có doanh thu bị giảm trên 50% chiếm hơn 60%, doanh thu giảm từ 20 - 50% chiếm gần 29%. Chỉ 1,8% số doanh nghiệp được hỏi nhận được tác động tích cực lên doanh thu do dịch bệnh. Gần 74% số doanh nghiệp cho biết có nguy cơ phá sản nếu dịch bệnh Covid-19 kéo dài 6 tháng do doanh thu không thể bù đắp chi phí hoạt động, chi lương cho người lao động, chi trả tiền lãi vay ngân hàng, chi phí thuê mặt bằng.

Mặc dù Việt Nam đang kiểm soát tốt dịch bệnh và dịch bệnh dường như đã chậm lại ở nhiều nơi như Trung Quốc, Châu Âu, Hàn Quốc, nhưng số ca nhiễm bệnh đang gia tăng nhanh chóng ở Nga, Ấn Độ, và Mỹ. Nhưng với các biện pháp giãn cách xã hội để kiềm chế dịch bệnh đã đẩy nền kinh tế thế giới rơi vào khủng hoảng nghiêm trọng. Trong Báo cáo Viễn cảnh kinh tế thế giới của IMF ra mắt hôm 14/4/2020, tổ chức này đã dự báo kinh tế thế giới năm 2020 sẽ giảm 3%, các nền kinh tế lớn như Mỹ giảm 5,9%, khu vực EU giảm 7,5%, Nhật giảm 5,2%. Việt Nam dự báo tăng 2,7% là mức dự báo khả quan nhất khu vực ASEAN.

Bài viết này sẽ phân tích tác động của Covid-19 đến nền kinh tế thông qua tác động đến cung, cầu, và các trung gian tài chính, trên cơ sở đó đề xuất một số giải pháp chính sách nhằm giảm thiểu tác động tiêu cực của dịch bệnh Covid-19 đến nền kinh tế.

2. Tác động về phía cung

Để có thể đưa ra chính sách đúng đắn giúp nền kinh tế tránh được những tác động tiêu cực của dịch bệnh Covid-19 thì điều quan trọng là cần xác định được dịch bệnh này sẽ gây ra cú sốc về phía cung hay cầu? Theo Cochrane (2020) thì đây sẽ là cuộc khủng hoảng từ phía cung.

Có thể thấy tác động của đợt dịch virus corona (Covid-19) đối với phía cung là rất rõ ràng. Nhiều công ty ở Trung Quốc, là nơi cung cấp lượng lớn hàng hóa cho Việt Nam cũng như cho các quốc gia khác, đã đóng cửa hoặc hoạt động cầm chừng. Nhiều công ty lớn của Nhật đã cho nhân viên làm việc tại nhà từ cuối tháng 2, khi số ca bị nhiễm Covid-19 ở Nhật tăng lên nhanh chóng. Ngày 3/3/2020, Công ty sản xuất ôtô Ford cũng cấm các nhân viên của mình di chuyển đến sau khi hai nhân viên của họ ở Trung Quốc dương tính với Covid-19. Nhiều công ty khác cũng đã có hành động tương tự.

Từ khía cạnh kinh tế, việc đóng cửa nhà máy và cấm đi lại như thế này làm giảm năng suất lao động một cách trực tiếp, tương tự như việc gia tăng tỷ lệ thất nghiệp tạm thời. Tuy nhiên, với sự phát triển của công nghệ ngày nay tác động đến nguồn cung của việc đóng cửa hay hạn chế đi lại sẽ không lớn như đã từng xảy ra trước đây khi có đại dịch SARS xảy ra gần 20 năm trước. Tất nhiên, không phải mọi việc đều có thể làm từ xa được, sự xuất hiện của nhân viên tại công ty là rất cần thiết, nhất là các công việc liên quan đến sản xuất và cung cấp hàng hóa hữu hình. Bên cạnh đó, việc đóng cửa trường học (Việt Nam cho học sinh, sinh viên nghỉ từ ngay sau Tết Nguyên đán, Nhật đóng của trường học từ 27/2/2020 và Ý đóng cửa trường học từ 4/3/2020) cũng sẽ có những tác động đến người lao động một cách gián tiếp, do các bậc phụ huynh phải ở nhà trông con hoặc đi làm trong tình trạng không tập trung vào công việc vì lo cho con cái ở nhà.

Số liệu thống kê trong 4 tháng đầu năm 2020 ở Trung Quốc và một số nước khác như Hàn Quốc, Nhật Bản, Việt Nam, và Đài Loan đã cho thấy sự sụt giảm về chỉ số quản lý mua hàng sản xuất (Manuafacturing Purchasing Managers’ Index - PMI1). Đối với Trung Quốc, các số liệu cho thấy, chỉ số này ở mức thấp nhất trong lịch sử.

Cùng với các tác động trực tiếp do các doanh nghiệp tại Trung Quốc đóng cửa sản xuất thì nhiều doanh nghiệp ở các quốc gia khác như Hàn Quốc, Nhật và Việt Nam cũng phải hoạt động cầm chừng hoặc đóng cửa do các thiết bị phụ tùng, đặc biệt là linh kiện điện tử, mà Trung Quốc là nơi duy nhất cung cấp, bắt đầu “cạn kiệt”. Ở khắp mọi nơi, việc thiếu nguyên liệu khiến các dây chuyền sản xuất đình trệ. Nhiều doanh nghiệp sản xuất của Việt Nam cũng đã bắt đầu rơi vào tình trạng thiếu nguyên vật liệu để sản xuất, do nguồn cung nguyên vật liệu chủ yếu đến từ các công ty Trung Quốc. Nhiều doanh nghiệp mới xây dựng của Việt Nam cũng không thể đi vào sản xuất do nhiều máy móc thiết bị được nhập khẩu từ Trung Quốc.

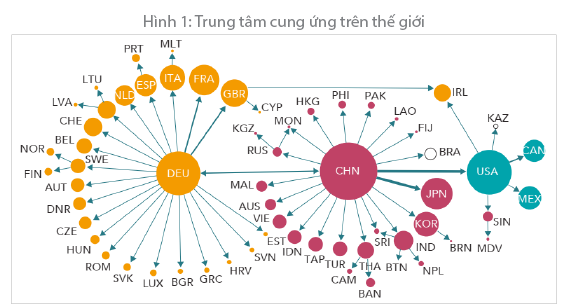

Theo phản ánh của hàng loạt đại diện hiệp hội ngành hàng tại cuộc họp với lãnh đạo Cục Công nghiệp (Bộ Công thương) diễn ra ngày 4/3/2020 thì ngoại trừ các doanh nghiệp lớn thuộc khối FDI đang được chủ nhãn hàng (là các tập đoàn đa quốc gia) đảm bảo nguyên phụ liệu đều đặn thì các doanh nghiệp trong nước, nhất là các công ty vừa và nhỏ đang đứng trước nguy cơ dừng hoạt động vào cuối tháng này. Số liệu từ Tổng cục Thống kê cho thấy, Việt Nam nhập khẩu 2,47 tỉ USD bông các loại, 2,3 tỉ USD xơ, sợi, 12,69 tỉ USD vải các loại thì hàng nhập khẩu xơ sợi từ Trung Quốc là 1,32 tỉ USD (chiếm 57,39%); nhập khẩu vải từ Trung Quốc và Hàn Quốc lên tới 9,75 tỉ USD (chiếm tới gần 77%). (Hình 1)

Nguồn: WTO Global Value Chain Development Report 2019

Những quốc gia chịu ảnh hưởng nặng nề nhất của dịch bệnh như Mỹ, Đức, Hàn Quốc, Nhật Bản và Trung Quốc đều là những quốc gia có vai trò quan trọng trong chuỗi cung ứng của rất nhiều các mặt hàng sản xuất. Hình 1 về các trung tâm cung ứng trong chuỗi giá trị gia tăng của các mặt hàng sản xuất và dịch vụ cho thấy Trung Quốc, Hàn Quốc, và Nhật Bản là những trung tâm cung ứng lớn ở khu vực Châu Á cũng như trên thế giới. Từ Hình 1 ta có thể thấy:

- Trung Quốc nằm ở vị trí khởi đầu của chuỗi cung ứng nguyên liệu sản xuất, thực sự là công xưởng của thế giới, là trung tâm của mạng lưới cung ứng toàn cầu nên việc tạm dừng sản xuất do dịch bệnh ở Trung Quốc không chỉ doanh nghiệp Việt Nam bị ảnh hưởng mà ngay cả các doanh nghiệp lớn mang tầm quốc tế cũng không nằm ngoài tác động. Vì vậy, sẽ tạo ra cú sốc cung lần 2 đối với các khu vực sản xuất ở hầu hết các quốc gia.

- Nhật Bản và Hàn Quốc là hai trung tâm cung ứng lớn chỉ sau Trung Quốc ở Châu Á, như vậy riêng Châu Á có đến 3 trung tâm cung ứng lớn. Vì vậy, khi những trung tâm cung ứng này bị tác động, sự tác động đến chuỗi cung ứng sẽ là rất lớn, đặc biệt ở Châu Á.

Đến đầu tháng 3, Đức, một trung tâm cung ứng lớn nhất ở Châu Âu, là đầu mối kết nối với các trung tâm cung ứng ở Châu Á, cũng bắt đầu ghi nhận số ca nhiễm tăng mạnh với số ca mắc bệnh ở Đức ngang với Pháp và chỉ sau Italia. Như vậy rõ ràng, nếu xảy ra sự đình trệ chuỗi cung ứng ở Đức sẽ là nguyên nhân chính dẫn đến đình trệ kinh tế ở Châu Âu. Ở khu vực Bắc Mỹ thì Mỹ là trung tâm của chuỗi cung ứng và là quốc gia có số ca nhiễm cao nhất trên thế giới với gần 1,2 triệu ca nhiễm (số người tử vong vì Covid-19 ở Mỹ cũng đứng đầu thế giới).

3. Tác động về phía cầu

Để ngăn chặn sự lây lan của dịch bệnh Covid-19, người tiêu dùng được khuyến cáo tránh những nơi tập trung đông người như các trung tâm mua sắm, siêu thị, hay chợ. Điều này là giảm nhu cầu mua sắm hàng hóa của người tiêu dùng. Trong các cuộc khủng hoảng trong quá khứ - như cuộc khủng hoảng năm 2008 - 2009, người dân và các công ty đã dừng mua sắm hàng hóa và trì hoãn các hoạt động đầu tư. Điều này đang diễn ra tại Việt Nam khi các trung tâm thương mại phải đối mặt với tình cảnh thưa thớt khách hàng. Một số đơn vị kinh doanh mặt bằng trung tâm thương mại tại Tp. HCM cho biết lượng khách đến mua sắm giai đoạn này giảm tới hơn 60%, đối với các siêu thị lượng khách giảm tới 40%. Bên cạnh đó, việc không đi làm do công ty bị đóng cửa hay bị yêu cầu cách ly do nghi nhiễm bệnh đã làm nhiều người không có thu nhập và do đó cũng làm giảm chi tiêu.

Để ngăn chặn sự lây lan dịch bệnh, chính phủ nhiều nước trên thế giới đã đóng cửa biên giới, hạn chế đi lại, thực hiện cách ly người di chuyển từ hoặc đi qua vùng dịch. Điều này làm cho ngành dịch vụ cũng đối mặt với suy giảm nghiêm trọng lượng khách, đặc biệt ngành du lịch. Theo số liệu từ Tổng cục Thống kê (GSO), trong 4 tháng đầu năm, khách du lịch quốc tế đến Việt Nam từ các nước Châu Á đã giảm gần 40,3%; trong đó sự sụt giảm mạnh mẽ nhất đến từ Trung Quốc (47,7%) và Hàn Quốc (43,3%), hai quốc gia dẫn đầu về lượng khách nước ngoài đến Việt Nam, chiếm hơn 50%.

4. Tác động đối với ngân hàng và các tổ chức tài chính khác

Cuộc khủng hoảng toàn cầu 2008 - 2009 cũng bắt đầu với các ngân hàng - cũng như nhiều cuộc khủng hoảng khác. Tuy nhiên, với cuộc khủng hoảng Covid-19 lần này, lĩnh vực ngân hàng không phải là nguyên nhân chính gây ra khủng hoảng mà có vẻ, ngân hàng sẽ là nạn nhân gánh chịu hậu quả. Tác động của Covid-19 đến lĩnh vực ngân hàng sẽ phục thuộc vào diễn biến của dịch bệnh. Nếu dịch bệnh Covid-19 chỉ gây ra sự gián đoạn tạm thời về nguồn cung hoặc tác động tạm thời đến phía cầu thì các ngân hàng có thể đóng hỗ trợ cho các doanh nghiệp đang gặp khó khăn, nhất là các doanh nghiệp có mối quan hệ lâu dài với các ngân hàng. Một số nghiên cứu gần đây cho thấy mối quan hệ vay mượn lâu dài có thể giúp các doanh nghiệp trong giai đoạn suy thoái hay khủng hoảng kinh tế (Bolton et al. 2016, Beck et al. 2018). Tuy nhiên, nếu tác động của Covid-19 kéo dài thì sẽ gây áp lực lớn đến bảng cân đối của ngân hàng và có thể tác động đến các vấn đề về thanh khoản của hệ thống ngân hàng. Các khoản nợ xấu của ngân hàng sẽ tác động trực tiếp đến hoạt động của các ngân hàng, tuy nhiên, các khoản nợ xấu sẽ không xuất hiện ngay lập tức mà có thể phải đến nửa sau năm 2020 mới xuất hiện các khoản nợ xấu. Nợ xấu sẽ xuất hiện ở nhiều ngành bị ảnh hưởng như: nông, lâm nghiệp và thủy sản, doanh nghiệp có hoạt động xuất nhập khẩu, dịch vụ lưu trú, ăn uống, thực phẩm, đồ uống, vận tải, dệt may, da giầy, điện tử, điện lạnh, dầu khí, du lịch, giáo dục…

Việc đình trệ sản xuất, thu hẹp sản xuất và sụt giảm cầu sẽ tác động đến nhu cầu vay vốn, kết quả là tăng trưởng tín dụng của hệ thống ngân hàng sụt giảm nghiêm trọng. Theo số liệu từ Ngân hàng Nhà nước, hai tháng đầu năm 2020, tín dụng cả nước chỉ tăng 0,17%, giảm mạnh so với cùng kỳ năm trước (tăng 1%), cá biệt có ngân hàng ghi nhận tăng trưởng tín dụng âm.

Một tác động khác đến hệ thống ngân hàng đó là việc mất niền tin của những người gửi tiền vào hệ thống ngân hàng (điều này dẫn đến tình trạng rút tiền hàng loạt). Việc sụt giảm nguồn vốn có thể nhanh chóng dẫn đến khó khăn hệ thống nhanh hơn nhiều so với nợ quá hạn. Trong trường hợp này, sự can thiệp nhanh chóng của ngân hàng trung ương với tư cách là người cho vay cuối cùng có ý nghĩa vô cùng quan trọng.

5. Các phản ứng chính sách

Cuộc khủng hoảng lần này bên cạnh những thiệt hại đối với nền kinh tế thì cũng là cơ hội để các doanh nghiệp, cá nhân và chính phủ nhận ra nhiều vấn đề và có những điều chỉnh cho phù hợp. Các doanh nghiệp sẽ phải xem xét lại vấn đề chuỗi cung ứng, các trung gian tài chính có thể phải đưa cả cú sốc về dịch bệnh vào phân tích rủi ro. Mặc dù dịch bệnh chưa kết thúc những cũng đã đến lúc cần tính toán những tác động và cân nhắc giải pháp phù hợp đề giảm thiểu và khắc phục tác động của dịch bệnh gây ra đối với nền kinh tế.

Quy mô của thiệt hại kinh tế sẽ phụ thuộc rất nhiều vào cách mà chính phủ các nước đối mặt và xử lý dịch bệnh. Mặt tiêu cực có thể sẽ là cuộc khủng hoảng kinh tế toàn cầu, mặt tích cực thì đây là cơ hội để các nhà hoạch định chính sách phối hợp quản lý chính sách đối phó với khủng hoảng chung. Các nước trên thế giới có thể phải xây dựng lại niềm tin, tạo ra một tinh thần hợp tác để cùng giải quyết các mối đe dọa chung phổ biến khác như vấn đề biến đổi khí hậu toàn cầu. Một số chính sách mà chính phủ cần thực hiện để giảm thiểu và thúc đẩy tăng trưởng kinh tế:

- Chính sách tiền tệ: Các ngân hàng thương mại không bị tác động trực tiếp bởi dịch bệnh lần này, nhưng khách hàng của họ, những người vay vốn, người gửi tiền là những đối tượng bị tác động trực tiếp. Vì vậy, tác động đến các ngân hàng thương mại sẽ chậm hơn so với các doanh nghiệp. Tuy nhiên, tác động sẽ là rất lớn, Ngân hàng Nhà nước cần có chính sách hỗ trợ thanh khoản, hỗ trợ lãi suất tạo điều kiện cho các ngân hàng thương mại mở rộng cho vay sản xuất và cho vay tiêu dùng.

- Chính sách tài khóa: Cần sớm triển khai chính sách tài khóa để trợ giúp những người bị giảm thu nhập do bị bệnh, bị cách ly, và bị giảm việc làm do doanh nghiệp bị đóng cửa sản xuất. Các doanh nghiệp bị ảnh hưởng trực tiếp cũng cần được hỗ trợ như chi phí thuê mặt bằng, tiền điện cho sản xuất, các khoản thuế. Trung Quốc, Hồng Kông và Singapore đã thực hiện các gói kích cầu để kích cầu (gần 2% GDP trong trường hợp của Singapore).

- Số liệu thống kê cho thấy, đối tượng chịu ảnh hưởng nặng nề nhất là các doanh nghiệp vừa và nhỏ. Vì vậy, cần có chính sách đặc biệt nhằm cung cấp các khoản vay phù hợp cho các doanh nghiệp vừa và nhỏ như giảm thuế thu nhập, giảm lãi vay.

¹(PMI) là chỉ số đo lường “sức khoẻ” kinh tế của ngành sản xuất. PMI dựa trên năm chỉ số thành phần chính: đơn đặt hàng mới, mức tồn kho, sản xuất, giao hàng từ nhà cung ứng và môi trường lao động. Mục đích của PMI là cung cấp thông tin về các điều kiện kinh doanh hiện tại cho các nhà hoạch định chính sách, các nhà phân tích và quản lý mua hàng của các công ty/tập đoàn.

Tài liệu tham khảo:

Bolton, P, X Freixas, L Gambacorta and P E Mistrulli (2016), “Relationship and

Transaction Lending in a Crisis”, Review of Financial Studies 29(10): 2643-2676.

McKibbin, Warwick J. and Fernando, Roshen, The Global Macroeconomic Impacts of COVID-19: Seven Scenarios (March 2, 2020). CAMA Working Paper No. 19/2020.

Available at SSRN: https://ssrn.com/abstract=3547729 or http://dx.doi.org/10.2139/ssrn.3547729

http://dangcongsan.vn/kinh-te/dich-covid-19-tac-dong-lon-den-tang-truong-kinh-te-549697.html

http://www.trungtamwto.vn/chuyen-de/15059-dich-covid-19-cu-soc-lon-doi-voi-nen-kinh-te

https://news.zing.vn/doanh-nghiep-viet-lo-dich-covid-19-keo-dai-trong-doi-goi-kich-cau-post1056094.html

https://thanhnien.vn/tai-chinh-kinh-doanh/doanh-nghiep-tham-met-vi-covid-19-1191142.html

Stephen G. Cecchetti and Kermit L. Schoenholtz (2020), “Contagion: Bank runs and Covid-19” tại https://www.moneyandbanking.com/commentary/2020/3/2/contagion-bank-runs-and-covid-19

WTO Global Value Chain Development Report 201

TS. Bùi Duy Hưng

TCNH Số 10/2020