Tóm tắt: Trong nền kinh tế tri thức, tri thức đóng vai trò quyết định hàng đầu đối với phát triển kinh tế - xã hội. Công nghệ thông tin và truyền thông (ICT) và kinh tế số đánh dấu bước phát triển tất yếu đối với kinh tế tri thức. Mục tiêu của nghiên cứu nhằm phân tích những ảnh hưởng mà ICT mang đến thông qua các dữ liệu về lưu lượng băng thông Internet, tình hình lao động nói chung và năng suất lao động xã hội tại Việt Nam nói riêng. Qua đánh giá, nghiên cứu cho thấy ICT đóng vai trò rất lớn đối với phát triển kinh tế tri thức tại Việt Nam. Những khía cạnh đại diện cho kinh tế tri thức như hạ tầng cơ sở thông tin, nhân lực công nghệ, hệ thống giáo dục và đào tạo đã có những thay đổi mạnh mẽ trong thời gian qua.

Từ khóa: ICT, kinh tế tri thức, Việt Nam.

THE IMPACT OF ICT ON THE KNOWLEDGE ECONOMY IN VIETNAM

Abstract: In the knowledge economy, knowledge plays a leading decisive role in socio-economic development. Information and Communications Technologies (ICT) and digital economy mark the inevitable development of the knowledge economy. The aim of the study is to analyze the effects that ICT brings through data on Internet bandwidth traffic, labor situation in general and social labor productivity in Vietnam in particular. Through assessment, the research shows that the impact of ICT plays an important role on the development of the knowledge economy in Vietnam. Aspects representing the knowledge economy such as information infrastructure, technological human resources and education and training systems have undergone strong changes in recent years.

Keywords: ICT, knowledge economy, Vietnam.

1. Đặt vấn đề

Cuộc Cách mạng công nghiệp lần thứ tư (CMCN 4.0) đã thay đổi mạnh mẽ nền kinh tế Việt Nam, trong đó kinh tế tri thức gắn liền với sự biến động mà ICT mang lại. Dựa trên vai trò và tính chất, có bốn cách nhìn về ICT trong nền kinh tế, bao gồm: (1) ICT là một công nghệ; (2) ICT là một ngành công nghiệp; (3) ICT là một bộ phận cấu thành; và (4) ICT là đòn bẩy của nền kinh tế (Jayaprakash và Radhakrishna, 2022). Có thể nói rằng, công nghệ kĩ thuật số như máy tính và Internet được coi là những công cụ tiềm năng mạnh mẽ có khả năng tạo ra những thay đổi và cải cách cho giáo dục.

Trong nền kinh tế tri thức, thông tin luân chuyển ở cấp độ quốc tế thông qua thương mại hàng hóa và dịch vụ, đầu tư trực tiếp, cũng như các luồng công nghệ và sự di chuyển của con người. Chính vì vậy, nền kinh tế tiên tiến cần sự hỗ trợ nhanh chóng và thuận tiện hơn. Với đặc điểm như một trung gian kết nối, ICT đóng vai trò nhân tố chính thúc đẩy toàn cầu hóa và những thay đổi kinh tế liên quan, là trung tâm của những thay đổi kinh tế trong hơn một thập kỉ qua. Trong thực tiễn, ICT bao gồm một loạt các công nghệ sản phẩm và dịch vụ bao gồm phần cứng, phần mềm và dịch vụ máy tính. Bên cạnh đó, các ngành sản xuất ICT được phân loại thành các hoạt động sản xuất ICT và dịch vụ sản xuất ICT (Wangwe và Associates, 2007).

Nhiều nghiên cứu trước đây đã đánh giá về tác động của ICT đối với nền kinh tế qua các khía cạnh như tài chính, xuất nhập khẩu, lao động và an sinh xã hội. Theo Antonio và cộng sự (2020), tiến bộ trong việc triển khai và sử dụng ICT thúc đẩy tăng trưởng kinh tế của các quốc gia nằm trong khuôn khổ các nền kinh tế phát triển. Hay theo Basri (2017), việc tổ chức học tập được xem là yếu tố trung tâm của quản lí tri thức và ICT đóng một vai trò quan trọng. Tuy nhiên, chưa có nhiều nghiên cứu xem xét tác động của ICT đối với kinh tế tri thức. Nghiên cứu này sẽ phân tích những ảnh hưởng mà ICT mang đến thông qua các dữ liệu về lưu lượng băng thông Internet, tình hình lao động nói chung và năng suất lao động xã hội tại Việt Nam nói riêng. Hơn thế, nghiên cứu còn đánh giá dựa trên số liệu về hệ thống giáo dục và đào tạo qua các năm nhằm đưa ra những bằng chứng khoa học cụ thể.

2. Mối quan hệ giữa ICT, kinh tế tri thức và kinh tế số

Cách mạng về công nghệ thông tin là nguyên nhân quan trọng hình thành nền kinh tế thị trường. Việc ứng dụng công nghệ thông tin là yếu tố đưa những tri thức khoa học, kĩ thuật vào quá trình sản xuất (Bế Trung Anh, 2006). Xem xét về nguồn gốc lịch sử, khái niệm kinh tế tri thức manh nha xuất hiện từ đầu những năm 1960 của thế kỉ trước, tiên phong bởi Fritz Machlup và Peter Drucker. Nền kinh tế tri thức còn được gọi là nền kinh tế toàn cầu hóa nối mạng, hay là nền kinh tế toàn cầu dựa vào tri thức. Theo Bộ Thương mại và Công nghiệp Anh, kinh tế tri thức là nền kinh tế mà việc sản sinh ra và khai thác tri thức có vai trò nổi trội trong quá trình tạo ra của cải. Nền kinh tế tri thức gắn liền với sản xuất và dịch vụ, dựa trên nền tảng các hoạt động về kiến thức công nghệ thông tin, góp phần thúc đẩy tốc độ tiến bộ khoa học và công nghệ cũng như sự lỗi thời nhanh chóng của các biện pháp kĩ thuật truyền thống (Nga và cộng sự, 2024). Ngoài ra, ICT còn là động lực chính cho việc thuê ngoài và gia công (Niels and Charlotte, 2014). Điều này lí giải qua việc ICT có thể cho phép thay thế các nhà cung cấp bên ngoài ở mức chi phí thấp hơn so với nguồn cung cấp nội bộ.

ICT và kinh tế số đánh dấu bước phát triển tất yếu đối với kinh tế tri thức. Trong nghiên cứu hợp tác của Huawei với Trung tâm Nghiên cứu Kinh tế của Trường Kinh tế và Khoa học Chính trị London về vai trò phát triển của ICT trong nền kinh tế, ảnh hưởng của ICT như “máy phát lan truyền tri thức”. Mặt khác, khoa học kinh tế là tiền đề trực tiếp của công nghệ và công nghệ lại là kết quả trực tiếp của khoa học kinh tế. Dựa trên mối quan hệ giữa công nghệ và nền kinh tế tri thức, theo Hồ Tú Bảo (2009), có bốn trụ cột của nền kinh tế tri thức, bao gồm: (1) Môi trường kinh tế và thể chế xã hội; (2) Giáo dục và đào tạo; (3) Hệ thống cách tân; và (4) Hạ tầng cơ sở thông tin. Còn theo PGS., TS. Vũ Văn Phúc (2020), ba yếu tố làm tiền đề để phát triển kinh tế tri thức, một là thể chế kinh tế và môi trường xã hội thuận lợi cho sáng tạo và sử dụng tri thức, hai là hệ thống giáo dục và đào tạo có chất lượng và ba là hạ tầng cơ sở thông tin hiện đại.

Nhìn chung, kinh tế tri thức là nền kinh tế được phát triển chủ yếu dựa vào nguồn nhân lực tri thức và ứng dụng công nghệ số tiên tiến vào thực tế. Ngày nay, không thể phủ nhận vai trò quan trọng của kinh tế tri thức trong sự phát triển của nền kinh tế quốc gia. So với kinh tế công nghiệp và kinh tế nông nghiệp truyền thống, kinh tế tri thức được xem là giai đoạn phát triển cao của lực lượng sản xuất.

3. Đánh giá tác động của ICT đối với kinh tế tri thức tại Việt Nam

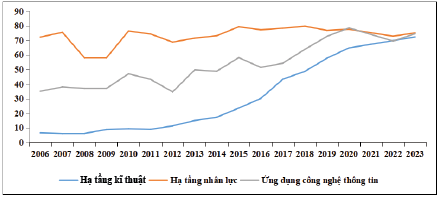

Tại Việt Nam, chỉ số mức độ sẵn sàng cho ứng dụng và phát triển công nghệ thông tin (chỉ số ICT) được tính dựa trên số liệu trung bình của ba chỉ số, bao gồm: Chỉ số hạ tầng kĩ thuật, chỉ số hạ tầng nhân lực và chỉ số ứng dụng công nghệ thông tin. (Hình 1)

Hình 1: Sự thay đổi của chỉ số ICT của Việt Nam

giai đoạn 2006 - 2023

Đơn vị tính: %

Nguồn: Bộ Thông tin và Truyền thông

- Chỉ số hạ tầng kĩ thuật: Tính dựa trên tỉ lệ hộ gia đình có kết nối Internet băng rộng (%).

- Chỉ số hạ tầng nhân lực: Tính dựa trên tỉ lệ cán bộ, công chức, viên chức biết sử dụng máy tính trong công việc/tỉ lệ trường cao đẳng, đại học có chuyên ngành Công nghệ thông tin - Truyền thông (%).

- Chỉ số ứng dụng công nghệ thông tin: Tính dựa trên tỉ lệ cán bộ, công chức sử dụng thư điện tử trong công việc (%).

Tính đến cuối năm 2023, chỉ số ICT đã có sự tăng trưởng mạnh mẽ. So với cùng kì năm 2006, tốc độ tăng trưởng của chỉ số ICT đạt 95,16%, tăng từ 37,9 lên đến 73,9. Cụ thể, theo Báo cáo tổng kết công tác năm 2023, phương hướng nhiệm vụ năm 2024 của Bộ Thông tin và Truyền thông, doanh thu lĩnh vực công nghiệp ICT năm 2023 đạt 3.397.492 tỉ đồng, tăng 1,4% so với năm 2022; số doanh nghiệp công nghệ số đăng kí hoạt động và tổng số lao động trong ngành công nghệ thông tin cũng tăng lần lượt từ 46.000 doanh nghiệp và 1,4 triệu lao động vào năm 2022 lên mức 47.000 doanh nghiệp và 1,45 triệu lao động trong năm 2023. Tuy nhiên, sự phát triển ICT giữa các ngành còn thiếu đồng đều. Tài chính là một trong những ngành có tốc độ tiếp cận ICT cao nhất tại Việt Nam. Sự phát triển với quy mô ngày càng sâu rộng, cùng mức độ phức tạp của ICT vào các hoạt động nghiệp vụ tài chính đòi hỏi phải có được công cụ khoa học. Nếu không thể vượt ra khỏi nhóm đi sau, đi cuối hoặc không tìm được cách để làm những việc khác ngoài gia công và chế biến thì kinh tế tri thức khó cải thiện và tăng trưởng.

Tác động của ICT đối với kinh tế tri thức tại Việt Nam có thể đánh giá trên ba khía cạnh, đó là hạ tầng cơ sở thông tin, nhân lực công nghệ, hệ thống giáo dục và đào tạo:

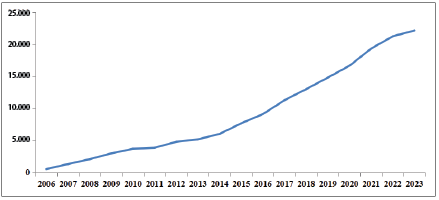

Thứ nhất, tính liên kết giữa các thủ tục ICT và chiến lược tổ chức thường không bền vững vì bối cảnh chiến lược liên tục thay đổi và do đó, cần có danh mục công nghệ thông tin để tự cấu hình với sự thay đổi này. Theo Tổng cục Thống kê, số thuê bao Internet băng rộng cố định giai đoạn 2006 - 2023 có sự gia tăng ổn định qua từng năm, tính đến cuối năm 2023, số lượng thuê bao Internet băng rộng cố định vào khoảng 22.140 nghìn thuê bao (tương ứng với tỉ lệ 22,26 thuê bao/100 dân), tăng 8% so với cùng kì năm 2022 và tăng gần 43 lần so với năm 2006. (Hình 2)

Hình 2: Số thuê bao Internet băng rộng cố định (ADSL)

giai đoạn 2006 - 2023

Đơn vị tính: Nghìn thuê bao

Nguồn: Tổng cục Thống kê

Dựa theo đó, việc đảm bảo tính tương thích của ICT với các hệ thống và thủ tục của tổ chức là vô cùng cần thiết, để cả hai có một môi trường hoạt động chung. Sự lan tỏa nhanh chóng của ICT đã tạo ra những thay đổi quan trọng về cách thức và địa điểm sản xuất hàng hóa, dịch vụ. Bên cạnh đó, ICT cũng góp phần đổi mới các phương tiện mà hàng hóa, dịch vụ được đưa ra thị trường và phân phối cho người tiêu dùng thông qua việc kết nối Internet.

Thứ hai, sự phát triển của nền kinh tế tri thức đang làm thay đổi nhu cầu của thị trường lao động về năng lực và kĩ năng. Nếu năm 2009, tỉ lệ lao động từ 15 tuổi trở lên đang làm việc trong nền kinh tế đã qua đào tạo của ngành thông tin và truyền thông, giáo dục và đào tạo chỉ đạt 61,8% và 78% thì đến năm 2023, con số này đã tăng trưởng, lần lượt đạt 88,32% và 92,49%. (Hình 3)

Hình 3: Tỉ lệ lao động từ 15 tuổi trở lên đang làm việc

đã qua đào tạo giai đoạn 2009 - 2023

Đơn vị tính: %

Nguồn: Tổng cục Thống kê

Tiềm năng của ICT đã thúc đẩy giới kinh doanh thay thế, sửa đổi vốn và lao động thông thường. Trên khía cạnh đầu tư, ICT là một lĩnh vực năng động với tính thay đổi không ngừng về giá của các thiết bị, công cụ điện tử.

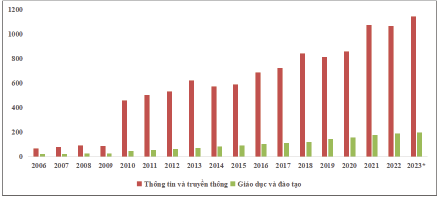

Khả năng cạnh tranh kinh tế phụ thuộc vào năng suất và trong nền kinh tế tri thức, các lĩnh vực ICT quyết định mức năng suất. Phần lớn các nghiên cứu kinh tế vĩ mô về nền kinh tế tri thức đã tập trung vào mối liên hệ giữa công nghệ và năng suất lao động, được định nghĩa là lượng đầu ra cho một đơn vị lao động đầu vào. Chính vì vậy, năng suất lao động xã hội được xem là chỉ số đại diện tốt của kinh tế tri thức trong việc đo lường. (Hình 4)

Hình 4: Năng suất lao động xã hội giai đoạn 2006 - 2023

Đơn vị tính: Triệu đồng/người

Nguồn: Tổng cục Thống kê, Bộ Giáo dục và Đào tạo

Năm 2023, năng suất lao động của người Việt Nam đạt 188,7 triệu đồng, tăng 4,8% so với cùng kì năm trước với GDP/người ước đạt hơn 101,9 triệu đồng/người/năm. Đồng thời, tỉ lệ tham gia lực lượng lao động ghi nhận trong năm 2023 là 68,9%, tăng 0,3 điểm phần trăm so với năm 2022.

Theo số liệu của Tổng cục Thống kê đến năm 2023, hai ngành thông tin và truyền thông, giáo dục và đào tạo đã có bước tiến triển khá rõ rệt khi năng suất lao động xã hội tăng từ mức 66 và 21,4 trong đầu năm 2006 lên đến 1.141,96 và 196,64 vào cuối năm 2023.

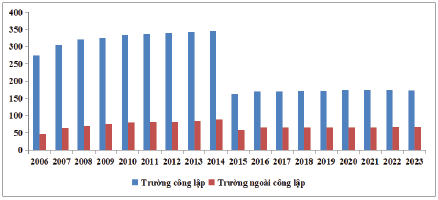

Thứ ba, con người có nhận thức, ý thức và tích lũy kiến thức để trở thành con người có tri thức. Kinh tế tri thức dựa trên nền tảng giáo dục và đào tạo. Xét về tổng thể cơ sở giáo dục sau phổ thông, tại Việt Nam phân ra hai hệ thống là trường công lập và trường ngoài công lập.

Nếu trước đây, số trường giáo dục đại học và cao đẳng hệ công lập chiếm tỉ lệ vượt trội so với số lượng trường hệ ngoài công lập, thì từ năm 2015, với chính sách tư nhân hóa giáo dục, sự chênh lệch về tỉ lệ đã giảm đi đáng kể (Hình 5). Điều này đi theo xu hướng của các nước trên thế giới như Mỹ, Anh, Singapore... với con đường phát triển giáo dục đại học và cao đẳng. Ngày nay, chỉ một số ít quốc gia như Bhutan, Cuba, Triều Tiên là hoàn toàn không có giáo dục tư.

Hình 5: Số trường giáo dục đại học và cao đẳng hệ công lập

và ngoài công lập giai đoạn 2006 - 2023

Đơn vị tính: Trường

Nguồn: Tổng cục Thống kê, Bộ Giáo dục và Đào tạo

Ngoài ra, với nhu cầu lao động là nhân sự chất lượng cao, dữ liệu năm 2023 cho thấy có khoảng 2.624.370 sinh viên đang theo học tại các cơ sở giáo dục đại học và cao đẳng, trong đó số lượng sinh viên tốt nghiệp khoảng 250.759 sinh viên. Đây là nguồn nhân lực dồi dào cho nền kinh tế của một quốc gia đang trên đà phát triển như Việt Nam, hướng đến mục tiêu bền vững kinh tế - xã hội.

4. Một số khuyến nghị nhằm nâng cao hiệu quả kinh tế tri thức

Một là, phát triển hạ tầng cơ sở thông tin tạo nền tảng vững chắc cho áp dụng công nghệ thông tin trong thúc đẩy tăng trưởng kinh tế tri thức. Sự phụ thuộc lẫn nhau về kinh tế ngày càng cao do toàn cầu hóa kinh tế tạo ra cơ sở lí luận vững chắc cho các chính sách chủ động của chính phủ, đặc biệt là đổi mới công nghệ và thúc đẩy các hoạt động kinh tế dựa trên tri thức. Tiêu biểu nhất là Thành phố Hồ Chí Minh. Là một trong những thành phố có sự phát triển ICT và kinh tế tri thức vào tốp đầu cả nước, Thành phố Hồ Chí Minh đã từng bước chuyển dịch cơ cấu kinh tế theo hướng gia tăng hàm lượng tri thức, tập trung phát triển các ngành công nghệ cao, tham gia vào chuỗi giá trị toàn cầu. Để hoàn thiện hơn nữa hạ tầng cơ sở thông tin tại Việt Nam, cần có sự đồng bộ giữa các địa phương, cụ thể là dữ liệu hành chính, thông tin doanh nghiệp nên được quản lí trên nền tảng số hóa. Điều này vừa giúp giảm thiểu thủ tục hành chính hiện tại, vừa nâng cao hiệu quả kiểm soát và tính minh bạch, góp phần thu hút vốn đầu tư nước ngoài vào Việt Nam.

Hai là, nhân lực công nghệ xác định tính hữu hiệu của kinh tế tri thức. Tầm quan trọng của mạng lưới tri thức và sự hợp tác trong việc thúc đẩy đổi mới có thể dẫn đến sự đánh giá mới về các chiến lược quản lí nguồn nhân lực hiệu quả trong một số lĩnh vực chính, hỗ trợ về sự sáng tạo, tận dụng kiến thức hiện có và tiếp thu kiến thức mới. Đội ngũ nhân sự chất lượng cao là nhiệm vụ gắn liền với phát triển kinh tế, năng suất lao động xã hội được cải thiện. Việt Nam cần có nhiều hơn những chính sách trong việc đào tạo nhân lực công nghệ. Sự phát triển của ICT là yếu tố kết nối nguồn nhân lực giữa các quốc gia.

Ba là, nâng cao hơn nữa hệ thống giáo dục và đào tạo tại Việt Nam. Thách thức đối với cộng đồng giáo dục nói chung là thiết kế một mô hình giáo dục, thay đổi phương pháp dạy và học truyền thống, phù hợp với kinh tế tri thức. Trên cơ sở đội ngũ nhân sự có kinh nghiệm và kĩ năng trong công tác giáo dục và đào tạo, cần áp dụng công nghệ trong chương trình giảng dạy để người học tiếp cận với công nghệ thông tin, ứng dụng vào thực tiễn.

Bốn là, xây dựng và hoàn thiện chương trình mục tiêu phát triển công nghiệp công nghệ thông tin tại địa phương đến năm 2020 và tầm nhìn đến năm 2050, phát triển kinh tế tri thức dựa trên ICT là một giải pháp mang tính chiến lược nhằm thúc đẩy phát triển kinh tế số, chính quyền số và xã hội số. Tại Hội nghị triển khai nhiệm vụ năm 2024 của Bộ Thông tin và Truyền thông, nhiều lãnh đạo cơ quan, ban, ngành và các chuyên gia đã có những nhận định về ICT, trong đó ICT với vai trò quan trọng trong nền kinh tế, là lĩnh vực đầu tàu cho sự phát triển của cả nước nhưng những năm gần đây tăng trưởng còn chậm, chưa đi đầu về công nghệ trong CMCN 4.0. Để tiếp tục phấn đấu hơn nữa, cần nhìn nhận rằng con số doanh nghiệp công nghệ số của Việt Nam vẫn còn khiêm tốn so với các quốc gia khác trong khu vực và thế giới.

5. Kết luận

ICT đóng vai trò rất lớn đối với phát triển kinh tế tri thức tại Việt Nam. Những khía cạnh đại diện cho kinh tế tri thức như hạ tầng cơ sở thông tin, nhân lực công nghệ, hệ thống giáo dục và đào tạo đã có những thay đổi mạnh mẽ trong thời gian qua. Trong nền kinh tế tri thức, tri thức đóng vai trò quyết định hàng đầu đối với phát triển kinh tế - xã hội. Theo kế hoạch hoàn thiện cơ sở hạ tầng quốc gia và phát triển đô thị, Bộ trưởng Bộ Thông tin và Truyền thông đã ban hành Quyết định số 829/QĐ-BTTTT ngày 31/5/2019 về khung tham chiếu ICT phát triển đô thị thông minh, ICT được xem là yếu tố quyết định thành công của Việt Nam trong xây dựng đô thị thông minh bền vững. Chính vì vậy, thời gian tới, các cơ quan, ban, ngành và doanh nghiệp tại Việt Nam cần chủ động hơn nữa trong việc triển khai và áp dụng ICT trong quản lí và phát triển nền kinh tế nói chung và kinh tế tri thức nói riêng.

Tài liệu tham khảo:

1. Bế Trung Anh (2006). “Công nghệ thông tin thúc đẩy phát triển kinh tế - xã hội”. https://www.sbv.gov.vn/webcenter/portal/vi/menu/trangchu/ttsk/ttsk_chitiet?dDocName=CNTHWEBAP01162529461

2. Antonio, F. P., Manuel, A. G. and Ricardo, H. M. (2020). “Impact of ICT development on economic growth: A study of OECD European union countries”. Technology in Society, 63. https://doi.org/10.1016/j.techsoc.2020.101420

3. Hồ Tú Bảo (2009). “Kinh tế tri thức ở Việt Nam”. Tạp chí Tia Sáng, 23, trang 12-18.

4. Basri, W. S. (2017). “ICT, Knowledge Economy and Learning Organization: A case study of three organizations”. Science International (Lahore), 29(1), pages 297-302.

5. Nguyễn Thị Ngọc Hương (2013). “Phát triển kinh tế tri thức ở Việt Nam - Thực trạng và giải pháp”. Tạp chí Khoa học Trường Đại học Mở Thành phố Hồ Chí Minh, 8(3), trang 97-109.

6. Hodrab, R., Maitah, M. and Lubos, S. (2016). “The Effect of Information and Communication Technology on Economic Growth: Arab World Case”. International Journal of Economics and Financial Issues (IJEFI), 6(2), pages 765-775.

7. Jayaprakash, P. and Radhakrishna, P. R (2022). “The Role of ICT for Sustainable Development: A Cross-Country Analysis”. The European Journal of Development Research, 34, pages 225-247.

8. Vũ Văn Phúc (2020). “Cách mạng khoa học - công nghệ hiện đại và nền kinh tế tri thức”. https://www.tapchicongsan.org.vn/web/guest/kinh-te/-/2018/820152/cach-mang-khoa-hoc---cong-nghe-hien-dai-va-nen-kinh-te-tri-thuc.aspx

9. Đặng Thị Việt Đức và Nguyễn Thanh Tuyên (2011). “Vai trò của Công nghệ thông tin và Truyền thông trong nền kinh tế tri thức và trường hợp của Việt Nam”. https://ictpress.vn/Tri-thuc-chuyen-nganh/Kinh-te-chuyen-nganh/Vai-tro-cua-CNTTTT-trong-nen-kinh-te-tri-thuc-va-truong-hop-cua-Vietnam

Nguyễn Hoàng Nam

Trường Kinh tế, Luật và Quản lý Nhà nước, Đại học Kinh tế Thành phố Hồ Chí Minh

https://tapchinganhang.gov.vn