Ngành Ngân hàng luôn xác định vai trò, trách nhiệm trong việc “xanh hóa” dòng vốn đầu tư cho mục tiêu phát triển bền vững nhằm hướng đến mục tiêu ứng phó biến đổi khí hậu

Thiệt hại do biến đổi khí hậu ngày càng lớn và đang “tích tụ” trên bảng cân đối kế toán của các ngân hàng. Các báo cáo giám sát cho thấy, đa phần ngân hàng chưa chuẩn bị tốt để ứng phó với biến đổi khí hậu. Tuy nhiên, các cơ quan giám sát đã chậm đưa rủi ro khí hậu vào các yêu cầu về vốn tối thiểu. Cần đưa rủi ro khí hậu thành một phần quy định vốn ngân hàng nhằm đẩy nhanh quá trình chuyển đổi sang nền kinh tế carbon thấp. Vấn đề đặt ra là cần phải thúc đẩy quá trình đưa ra quy định mới về vốn ngân hàng có tính đến yếu tố rủi ro môi trường và khí hậu, điều này xuất phát từ tính cấp bách trong việc giải quyết các thiệt hại do biến đổi khi hậu gây ra (Van Tilburg và cộng sự, 2022).

Năm 2023, các ngân hàng châu Âu sẽ quyết định xem có nên tích hợp các rủi ro về khí hậu và môi trường vào các quy tắc an toàn hoạt động hay không và bằng cách nào. Việc sửa đổi, bổ sung quy định và chỉ thị về yêu cầu vốn (Capital Requirements Regulation - CRR/Capital Requirements Directive - CRD) mang đến cơ hội hiếm có để thực hiện điều đó. Những rủi ro về khí hậu và môi trường này bao gồm “rủi ro vật lý”, chẳng hạn như do khí hậu thay đổi (cháy rừng, bão và hạn hán gây thiệt hại hoặc phá hủy tài sản) và “rủi ro chuyển đổi” do các điều chỉnh hoặc quy định mới gây ra, chẳng hạn như hạn chế biến đổi khí hậu và có thể biến tài sản hiện có thành tài sản có rủi ro hay tài sản bị mắc kẹt. Cho đến nay, người ta đã xác định rõ rằng rủi ro khí hậu và môi trường là rủi ro tài chính trọng yếu (NGFS, 2019; ECB, 2020; De Arriba-Sellier, 2021). Để minh họa, chúng ta chỉ cần nhìn vào sự tàn phá của các trận cháy rừng và lũ lụt đã xảy ra trên phạm vi toàn cầu trong vài năm qua.

Hiện nay, ngân hàng trung ương và các cơ quan quản lý tài chính tại nhiều quốc gia trên thế giới đã thừa nhận tác động của biến đổi khí hậu đối với ổn định tài chính. Việc thành lập mạng lưới các ngân hàng trung ương và giám sát viên đối với hệ thống tài chính xanh (NGFS), bao gồm 83 ngân hàng trung ương và cơ quan giám sát tài chính trên toàn cầu là minh chứng cho thấy sự quan tâm và hành động mạnh mẽ của các ngân hàng trung ương đối với biến đổi khí hậu. Mạng lưới này hoạt động nhằm mục tiêu đẩy nhanh quy mô tài chính xanh (tăng cường vai trò của hệ thống tài chính - ngân hàng trong quản lý rủi ro và huy động vốn cho các dự án đầu tư xanh và ít carbon) và đưa ra các khuyến nghị mạnh mẽ hơn về vai trò của ngành tài chính - ngân hàng trong bối cảnh biến đổi khí hậu diễn ra.

Theo báo cáo giám sát của Ngân hàng Trung ương châu Âu (ECB) liên quan đến quản lý rủi ro khí hậu, năm 2022, 186 ngân hàng lớn nhất châu lục này chưa đáp ứng được kỳ vọng của cơ quan này. Có đến 96% các ngân hàng bỏ quên hoặc chưa nhận thức hết về sự cần thiết phân bổ nguồn vốn có tính đến các rủi ro môi trường và khí hậu và đưa nó vào hoạt động quản trị thường xuyên của họ. Theo Frank Elderson (2022), hầu như tất cả hội đồng quản trị của các ngân hàng châu Âu không biết những rủi ro này sẽ phát triển theo thời gian như thế nào, mức độ rủi ro chính xác mà ngân hàng có thể chấp nhận và sẽ thực hiện hành động gì để hạn chế gia tăng rủi ro. ECB (2022) nhận thấy rằng, chỉ một số ít các ngân hàng tiên phong tự nguyện phân bổ vốn kinh tế cho các rủi ro khí hậu như một phần của Quy trình đánh giá tính đầy đủ vốn nội bộ (ICAAP - Internal Capital Adequacy Assessment Process) của họ. Đối với một số ít ngân hàng, hiệu quả hoạt động kinh doanh thường có độ trễ - tức là cần một thời gian sau đó để xác nhận - được đưa vào điểm số của Quy trình đánh giá và giám sát đánh giá (Supervisory Review and Evaluation Process - SREP), dẫn đến yêu cầu về Trụ cột 2, Basel II cao hơn. ECB đặt mục tiêu, năm 2024, các ngân hàng tuân thủ các kỳ vọng giám sát của mình.

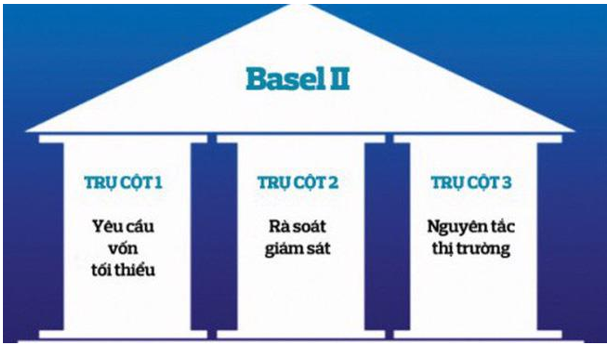

Hình 1: Ba trụ cột của Basel II

Yêu cầu vốn tối thiểu gắn với rủi ro khí hậu là cần thiết và chi phí vốn cao hơn đẩy nhanh quá trình chuyển đổi

Về dài hạn, chính Trụ cột 1 về các yêu cầu vốn tối thiểu theo quy định bắt buộc sẽ thúc đẩy các quyết định cấp tín dụng đối với các hợp đồng vay vốn trong các ngân hàng. Vào năm 2015, Mark Carney đã đề cập tới vấn đề gắn rủi ro môi trường đi kèm với tăng yêu cầu về vốn của các ngân hàng, đồng thời đưa ra những dự báo mang tính cảnh báo (Carney, 2015). Kể từ đó, các rủi ro về khí hậu và môi trường đã trở thành vấn đề chủ đạo trong hoạt động giám sát tài chính, dẫn đến hàng loạt các kiểm tra sức chịu đựng (stress testing) và nghiên cứu kịch bản, nhưng không dẫn đến nhiều thay đổi thực chất về yêu cầu vốn mà các ngân hàng phải đối mặt (Schoenmaker và Van Tilburg, 2016; Campiglio và cộng sự, 2018; Smolenska và van 't Klooster, 2022). Cho đến nay, nó có rất ít tác động đến các chính sách cho vay thực tế của các ngân hàng châu Âu (ECB, 2022).

Năm 2018, Boot và Schoenmaker đã đề xuất lồng ghép rủi ro khí hậu vào trụ cột đầu tiên của khung điều tiết vốn. Hai tác giả nhấn mạnh rằng, điều này không thể thực hiện được bằng cách sử dụng các mô hình dựa trên dữ liệu lịch sử, vì cả biến đổi khí hậu và quá trình chuyển đổi năng lượng đều là những bước phát triển chưa từng có. Thay vào đó, những nghiên cứu kịch bản nên được sử dụng để định lượng tác động của chúng. Sự đổi mới trong đánh giá rủi ro này phá vỡ một số quy ước và sẽ không chính xác. Tuy nhiên, cần có sự đột phá như vậy với quan điểm đúng tương đối còn hơn là sai tuyệt đối. Nguyên tắc phòng ngừa được ghi nhận rõ ràng trong thực tiễn của Liên minh châu Âu (EU). Nó được định nghĩa trong Hiệp ước EU theo Điều 191 và được làm rõ và củng cố bởi Ủy ban châu Âu (EC, 2000) trong quá trình thực hiện. Theo cách tiếp cận này, dự thảo của Cơ quan Ngân hàng châu Âu (EBA) về vai trò của rủi ro môi trường trong khuôn khổ thận trọng (EBA, 2022) đã không đạt được kết quả. Đặc biệt, nó không cung cấp cho các cơ quan quản lý bất kỳ hướng dẫn nào về cách tiếp cận hướng tới tương lai có thể được tích hợp trong các yêu cầu của Trụ cột 1, Basel II. EBA thậm chí còn kết luận rằng, “vẫn còn rất ít bằng chứng thực nghiệm về sự khác biệt rủi ro” có hại cho môi trường. Tuy nhiên, Cơ quan này đã đi đến kết luận dựa trên các nghiên cứu đã có trước, trong khi biến đổi khí hậu và mất đa dạng sinh học là những hiện tượng mới độc đáo mà tác động của chúng chỉ có thể được tìm thấy trong tương lai.

Việc đặt ra yêu cầu vốn cao hơn đối với tài sản có rủi ro cao về môi trường và khí hậu làm được hai điều. Đầu tiên, chúng khiến bên cho vay có rủi ro nhanh chóng chuyển đổi để tránh tổn thất, chẳng hạn như quá trình chuyển đổi năng lượng tăng tốc, điều cần phải làm nếu chúng ta muốn đạt được mục tiêu toàn cầu là cam kết giữ nhiệt độ trái đất tăng không quá 2°C. Thứ hai, chẳng hạn, khi chi phí vốn các khoản vay không bền vững gia tăng, điều này sẽ không khuyến khích các khoản đầu tư tiếp theo góp phần gây ra biến đổi khí hậu. Do đó, rủi ro mang tính hệ thống gây ra biến đổi khí hậu sẽ giảm đi. Xử lý bền vững các rủi ro môi trường đang trở thành yêu cầu cấp bách, điều mà hiện nay còn chưa được quan tâm đúng mức. Schoenmaker và Stegeman (2023) đưa ra khuyến nghị, các thể chế châu Âu nên khuyến khích ECB tăng cường nỗ lực của mình thông qua Trụ cột 2, Basel II, cung cấp các khoản bổ sung vốn không chỉ cho một số ít ngân hàng hiện tại mà còn cho tất cả các ngân hàng chưa tính đúng, tính đủ các rủi ro môi trường. Quan trọng nhất, bản cập nhật CRR/CRD phải đảm bảo rằng những rủi ro này được tích hợp trong phần chính của khung rủi ro, cụ thể là Trụ cột 1, Basel II. Điều này có thể được thực hiện nhanh chóng bằng cách điều chỉnh các yêu cầu về vốn đối với những rủi ro lớn nhất như một công cụ đơn giản phù hợp với bản chất của rủi ro khí hậu và môi trường hơn là một phương pháp phụ thuộc vào các nghiên cứu dạng mô hình hóa chi tiết. Đồng thời, chúng ta nên bắt đầu với quá trình điều chỉnh dần dần và chi tiết hơn các phương pháp được sử dụng trong Trụ cột 1, phương pháp tiếp cận tiêu chuẩn và phương pháp tiếp cận dựa trên xếp hạng nội bộ, để hướng tới tương lai hơn trong một khoảng thời gian dài hơn. Giải quyết rủi ro khí hậu và môi trường một cách tập trung bằng cách đưa ra các giới hạn một cách chặt chẽ sẽ là một biện pháp bổ sung (Van Tilburg và cộng sự, 2022).

Bản cập nhật CRR/CRD tạo cơ hội để tăng cường sức mạnh của ngành Ngân hàng, vốn chịu nhiều rủi ro về biến đổi khí hậu và môi trường, như các đánh giá của ECB cho thấy, sự chuẩn bị cho những tổn thất tiềm tàng do biến đổi khí hậu gây ra sắp tới, nhìn chung là còn ít.

Ngành Ngân hàng Việt Nam chủ động thích ứng, hành động ứng phó biến đổi khí hậu

Nhận thức biến đổi khí hậu là vấn đề toàn cầu cũng như thấy được ảnh hưởng của biến đổi khí hậu trong phát triển bền vững, Đảng, Nhà nước ta luôn coi trọng việc tham gia ký kết, thực hiện nghiêm túc các điều ước và thỏa thuận quốc tế về biến đổi khí hậu. Điển hình, Việt Nam đã ký Công ước khung của Liên hợp quốc về Biến đổi khí hậu (UNFCCC hoặc FCCC) vào ngày 11/6/1992, phê chuẩn ngày 16/11/1994; ký Nghị định thư Kyoto ngày 03/12/1998, phê chuẩn ngày 25/9/2002; ký Thỏa thuận Paris về khí hậu tháng 04/2016. Tại Hội nghị COP26 diễn ra từ ngày 31/10/2021 đến ngày 12/11/2021 tại thành phố Glasgow (Scotland, Vương quốc Anh), Thủ tướng Chính phủ Phạm Minh Chính đã đưa ra tuyên bố mạnh mẽ về đạt mức phát thải ròng bằng “0” vào năm 2050, đồng thời thể hiện quyết tâm và cam kết chính trị của Đảng, Nhà nước trong việc đẩy mạnh chuyển đổi kinh tế nhằm góp phần giải quyết khủng hoảng khí hậu. Trên cơ sở từ những cam kết quốc tế, Chính phủ Việt Nam đã xây dựng Chương trình ứng phó biến đổi khí hậu làm tiền đề cho việc thực hiện các cam kết quốc gia về biến đổi khí hậu theo Thỏa thuận Paris.

Với vai trò kênh cung ứng vốn cho nền kinh tế, ngành Ngân hàng luôn xác định vai trò, trách nhiệm trong việc “xanh hóa” dòng vốn đầu tư cho mục tiêu phát triển bền vững nhằm hướng đến mục tiêu ứng phó biến đổi khí hậu. Trong những năm qua, Ngân hàng Nhà nước Việt Nam (NHNN) đã triển khai nhiều chính sách ngân hàng xanh, cụ thể: Thống đốc NHNN ban hành: Chỉ thị số 03/CT-NHNN ngày 24/3/2015 về thúc đẩy tăng trưởng tín dụng xanh và quản lý rủi ro môi trường và xã hội trong hoạt động cấp tín dụng; Quyết định số 1552/QĐ-NHNN ngày 06/8/2015 ban hành Kế hoạch hành động của ngành Ngân hàng thực hiện Chiến lược quốc gia về tăng trưởng xanh đến năm 2020; Quyết định số 1604/QĐ-NHNN ngày 07/8/2018 về việc phê duyệt Đề án phát triển ngân hàng xanh tại Việt Nam với mục tiêu tổng quát “tăng cường nhận thức và trách nhiệm xã hội của hệ thống ngân hàng đối với việc bảo vệ môi trường, chống biến đổi khí hậu, từng bước xanh hóa hoạt động ngân hàng, hướng dòng vốn tín dụng vào việc tài trợ dự án thân thiện với môi trường, thúc đẩy các ngành sản xuất, dịch vụ và tiêu dùng xanh, năng lượng sạch và năng lượng tái tạo, góp phần tích cực thúc đẩy tăng trưởng xanh và phát triển bền vững”. Để đẩy mạnh chính sách tín dụng xanh, ngày 24/4/2017, Thống đốc NHNN ban hành Quyết định số 813/QĐ-NHNN về Chương trình cho vay khuyến khích phát triển nông nghiệp ứng dụng công nghệ cao, nông nghiệp sạch theo Nghị quyết số 30/NQ-CP ngày 07/3/2017 của Chính phủ. Bên cạnh đó, NHNN cũng đã ban hành Sổ tay hướng dẫn quản lý rủi ro môi trường và xã hội trong hoạt động cấp tín dụng đối với 15 ngành kinh tế làm tài liệu tham khảo hữu ích cho các tổ chức tín dụng phục vụ công tác thẩm định và ra quyết định cấp tín dụng đối với khách hàng; tham gia mạng lưới ngân hàng bền vững để học hỏi, trao đổi kinh nghiệm về các chính sách phát triển bền vững trong hoạt động ngân hàng trên cơ sở đáp ứng các yêu cầu ứng phó biến đổi khí hậu. Ngày 23/12/2022, Thống đốc NHNN ban hành Thông tư số 17/2022/TT-NHNN hướng dẫn thực hiện quản lý rủi ro về môi trường trong hoạt động cấp tín dụng của tổ chức tín dụng, chi nhánh ngân hàng nước ngoài. Theo đó, tổ chức tín dụng thực hiện quản lý rủi ro về môi trường trong hoạt động cấp tín dụng đảm bảo phù hợp với các quy định của pháp luật về cấp tín dụng và quản lý rủi ro tín dụng trong hoạt động ngân hàng. Bên cạnh đó, Thông tư số 17/2022/TT-NHNN cũng nêu rõ quy định nội bộ quản lý rủi ro về môi trường trong hoạt động cấp tín dụng.

Đối với các tổ chức tín dụng, đặc biệt là các ngân hàng thương mại (NHTM) cũng đã rất tích cực trong việc triển khai các gói tín dụng ưu đãi liên quan đến các khoản vay phục vụ cho mục đích bảo vệ môi trường, ứng phó biến đổi khí hậu. Qua tổng kết, đa số các tổ chức tín dụng đã nhận thức được nguy cơ rủi ro về môi trường và xã hội trong hoạt động ngân hàng. Nhiều tổ chức tín dụng đã chủ động hợp tác, tiếp nhận hỗ trợ kỹ thuật từ các tổ chức tài chính quốc tế, trong đó có Công ty Tài chính quốc tế (IFC) để xây dựng quy chế nội bộ thực hiện quản lý rủi ro môi trường cho một số hoạt động cấp tín dụng đối với khách hàng, ban hành các chính sách về cấp tín dụng xanh của tổ chức tín dụng. Dư nợ tín dụng được đánh giá rủi ro môi trường của hệ thống tổ chức tín dụng tăng trưởng đều qua các năm, theo NHNN, đến ngày 30/6/2022, dư nợ cấp tín dụng đối với các dự án xanh đạt hơn 474.000 tỷ đồng.

Một số khuyến nghị

Một là, các cơ quan quản lý cần tích hợp các rủi ro liên quan đến khí hậu vào giám sát ổn định tài chính và đánh giá rủi ro hệ thống trong hệ thống tài chính, bằng cách: (i) Lập bản đồ các kênh lan truyền rủi ro vật lý và chuyển tiếp trong hệ thống tài chính, áp dụng các chỉ số rủi ro chính để giám sát những rủi ro này; (ii) Tiến hành phân tích định lượng rủi ro liên quan đến khí hậu để xác định mức độ rủi ro trên toàn hệ thống tài chính, sử dụng một tập hợp các kịch bản định hướng bằng dữ liệu một cách nhất quán và có thể so sánh được bao gồm một loạt các trạng thái tương lai khác nhau nhưng hợp lý.

Hai là, trong quá trình xây dựng khuôn khổ pháp lý để khi thực hiện chuẩn mực an toàn vốn Basel II cho các NHTM Việt Nam phải đồng thời đảm bảo tuân thủ thông lệ quốc tế nhưng cũng phải phù hợp với đặc điểm Việt Nam, phù hợp với lộ trình để các tổ chức tín dụng triển khai trúng, đúng, thống nhất và giúp cho quá trình giám sát, kiểm tra của NHNN được thuận lợi. Do đó, cần tiếp tục hoàn thiện khuôn khổ pháp lý cho việc triển khai Chuẩn mực an toàn vốn Basel II.

Ba là, các NHTM cần tiếp tục tăng cường năng lực quản trị, điều hành, năng lực tài chính, bảo đảm an toàn hoạt động. Tập trung nâng cao chất lượng, hiệu quả dịch vụ, chất lượng tín dụng, bảo đảm công khai, minh bạch, tập trung cho các động lực tăng trưởng của nền kinh tế. Hiện đại hóa, nâng cao năng lực cạnh tranh; nâng cao hiệu quả phân bổ nguồn vốn tín dụng; phát triển hoạt động dịch vụ phi tín dụng; thúc đẩy tín dụng xanh.

Bốn là, các NHTM cũng cần chú trọng việc nâng cao, bồi dưỡng trình độ cán bộ, phát triển năng lực đội ngũ quản lý thông qua các chương trình đào tạo, các hội thảo có sự tham gia của các nước đã có kinh nghiệm về tín dụng xanh trên thế giới. Công tác truyền thông cũng cần được đẩy mạnh hơn nữa để các thông tin, chính sách về tín dụng xanh đến gần với các cán bộ và doanh nghiệp có nhu cầu được cập nhật.

Năm là, các NHTM cần hành động cẩn thận, chính xác, đầy đủ và hoàn chỉnh, để mỗi ngân hàng nói riêng và hệ thống tài chính nói chung trở nên linh hoạt hơn, được trang bị tốt hơn cho một nền kinh tế đang đối mặt với các cuộc khủng hoảng khí hậu và môi trường cũng như cho quá trình chuyển đổi xanh.

Tài liệu tham khảo:

1. Carney, M (2015), “Breaking the tragedy of the horizon - climate change and financial stability”, speech at Lloyd's of London, 29 September.

2. De Arriba-Sellier, N (2021) “Turning Gold into Green: Green Finance in the Mandate of European Financial Supervision”, Common Market Law Review 1097.

3. EBA - European Banking Authority (2022), “The role of environmental risks in the prudential framework”, Discussion Paper, 2 May.

4. ECB - European Central Bank (2022), “Walking the talk; Banks gearing up to manage risks from climate change and environmental degradation; Results of the 2022 thematic review on climate-related and environmental risks”, November.

5. Elderson, F (2022) “Banks need to be climate change proof”, ECB supervision blog post, 2 November.

6. European Commission (2000), “Communication on the precautionary principle”, 2 February.

7. NGFS - Network for Greening the Financial System (2019), “A Call for action Climate change as a source of financial risk”, Paris.

8. Ren van Tilburg and Dirk Schoenmaker (2022), “Climate risks are real and need to become part of bank capital regulation”.

9. Schoenmaker, D and H Stegeman (2023), “From market to green economics: impact on monetary and financial policies”, forthcoming in D Adamski, F Amtenbrink and J de Haan (eds), Cambridge Handbook on European Monetary, Economic and Financial Integration, Cambridge University Press.

10. Hạnh Chi (2022), “Ngân hàng cần tính đến rủi ro biến đổi khí hậu” tại https://www.sggp.org.vn/ngan-hang-can-tinh-den-rui-ro-bien-doi-khi-hau-post657489.html

11. Trần Linh Huân (2023), “Vai trò của ngân hàng trong ứng phó biến đổi khí hậu dưới khía cạnh pháp lý” tại https://tapchinganhang.gov.vn/vai-tro-cua-ngan-hang-trong-ung-pho-bien-doi-khi-hau-duoi-khia-canh-phap-ly.htm

Quỳnh Anh (Hà Nội)

https://tapchinganhang.gov.vn