Trong những năm vừa qua, lực lượng doanh nghiệp nhỏ và vừa (DNNVV) đã không ngừng phát triển cả về số lượng và chất lượng, đóng góp 48% vào GDP cả nước và tạo ra 50% số lượng việc làm của toàn nền kinh tế.

Lời mở đầu

Trong những năm vừa qua, lực lượng doanh nghiệp nhỏ và vừa (DNNVV) đã không ngừng phát triển cả về số lượng và chất lượng, đóng góp 48% vào GDP cả nước và tạo ra 50% số lượng việc làm của toàn nền kinh tế. Tuy nhiên, bên cạnh những thành tựu đã đạt được, các DNNVV vẫn còn một số hạn chế nhất định như: trình độ công nghệ lạc hậu, mô hình quản trị doanh nghiệp còn yếu, năng suất lao động thấp, kém minh bạch về thông tin,... Những nhược điểm này phần nào đã hạn chế khả năng tiếp cận những nguồn vốn trên thị trường tài chính của các DNNVV như: phát hành chứng khoán, tìm kiếm nguồn vốn từ đối tác chiến lược, thu hút vốn từ các quỹ đầu tư... Theo số liệu thống kê, kênh tín dụng ngân hàng hiện vẫn là kênh cung ứng vốn chủ yếu, đặc biệt là nguồn vốn trung và dài hạn đáp ứng nhu cầu đầu tư mở rộng kinh doanh của các DNNVV. Điều này, một mặt, sẽ gây cản trở cho quá trình phát triển bền vững của các DNNVV, mặt khác, cũng gây ra những áp lực về thanh khoản cho hệ thống các tổ chức tín dụng (TCTD). Vì vậy, trong bài viết này, tác giả tiến hành nghiên cứu thực trạng các kênh huy động vốn tại Việt Nam trong thời gian qua để từ đó đưa ra một số hàm ý chính sách nhằm nâng cao khả năng tiếp cận các nguồn vốn khác trên thị trường tài chính cho DNNVV thời gian sắp tới.

1. Thực trạng các kênh huy động vốn cho DNNVV tại Việt Nam

Một cách khái quát, vốn cung ứng cho các DNNVV thường được huy động thông qua hai kênh chủ yếu, đó là (1) thông qua hệ thống các các TCTD và (2) thông qua thị trường tài chính bằng cách phát hành cổ phiếu và trái phiếu ra công chúng. Tại các nền kinh tế phát triển, hệ thống TCTD sẽ đảm nhận vai trò cung ứng vốn ngắn hạn, trong khi đó, thị trường tài chính sẽ đảm nhận vai trò chủ đạo trong việc đáp ứng nhu cầu vốn trung và dài hạn. Tuy nhiên, theo số liệu thống kê, hiện nay, tại Việt Nam, vai trò huy động vốn cho nền kinh tế vẫn dựa chủ yếu vào hệ thống các TCTD là chính.

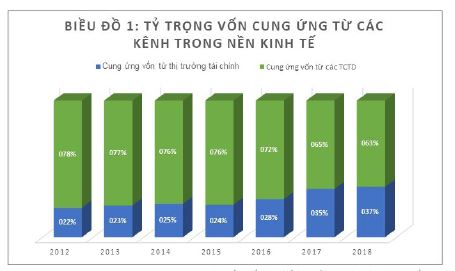

Số liệu từ Uỷ ban Giám sát tài chính quốc gia (biểu đồ 1) cho thấy, mặc dù tỷ trọng cung ứng vốn cho nền kinh tế thông qua kênh thị trường tài chính đã tăng từ 21,6% trong năm 2012 lên mức 36,9% vào cuối năm 2018, tuy nhiên, tỷ lệ này vẫn còn thấp nếu so với tỷ trọng cung ứng vốn cho nền kinh tế từ các TCTD. Cụ thể, đến hết năm 2018, tỷ lệ cung ứng vốn từ các TCTD đạt mức 63,1%, và số liệu này phản ánh thực trạng lệ thuộc vào nguồn vốn vay TCTD của phần lớn các doanh nghiệp (DN) nói chung và DNNVV nói riêng.

Nguồn số liệu: Uỷ ban Giám sát tài chính quốc gia

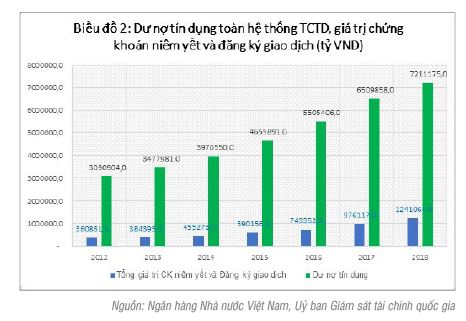

Biểu đồ 2 thể hiện tổng dư nợ cấp tín dụng của toàn bộ hệ thống TCTD, tổng giá trị chứng khoán niêm yết và đăng ký giao dịch trên thị trường chứng khoán Việt Nam, tại cả ba sàn giao dịch chứng khoán HOSE, HNX và UPCoM. Qua biểu đồ 2 ta có thể thấy, trong giai đoạn 2012 - 2016, mặc dù tổng giá trị chứng khoán niêm yết và đăng ký giao dịch đã tăng từ 360.861 tỷ VND đến 1.241.063 tỷ VND, tuy nhiên, giá trị này cũng chỉ tương đương 1/6 giá trị tổng dư nợ cấp tín dụng của toàn hệ thống TCTD Việt Nam vào cuối năm 2018 (7.211.175 tỷ VND). Những dữ liệu trong biểu đồ 1 và 2 là bằng chứng cho thấy hệ thống các TCTD hiện nay vẫn đóng vai trò trung tâm trong việc đáp ứng vốn cho nền kinh tế Việt Nam.

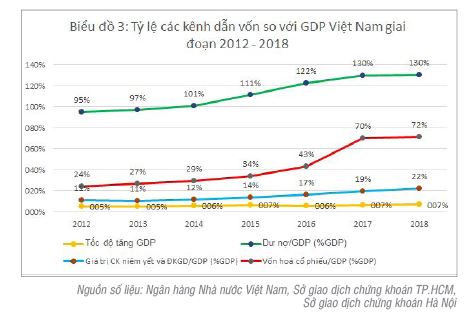

Biểu đồ 3 so sánh mức độ đóng góp nguồn vốn vào quá trình tăng trưởng GDP Việt Nam giai đoạn 2012 – 2018. Trong giai đoạn này, dư nợ tín dụng từ hệ thống các TCTD đã đóng góp tích cực nhất vào sự tăng trưởng GDP của Việt Nam xét cả trên khía cạnh giá trị tuyệt đối lẫn tỷ lệ % so với GDP. Vào năm 2012, tỷ lệ dư nợ tín dụng/GDP chỉ tương đương mức 95% nhưng tỷ lệ này đều tăng qua các năm và đạt mức 130% GDP vào năm 2018. Trong khi đó, giá trị chứng khoán niêm yết và giá trị vốn hoá thị trường cho đến cuối năm 2018 cũng chỉ lần lượt chiếm 22% GDP và 72% GDP.

Với những số liệu phân tích như trên, hoàn toàn có cơ sở để kết luận rằng, các DN Việt Nam nói chung vẫn còn lệ thuộc vào sự tăng trưởng tín dụng hàng năm của hệ thống TCTD để phát triển kinh doanh. Tuy nhiên, sự lệ thuộc này cũng có những mặt trái nhất định đối với nền kinh tế như: (1) gây áp lực thanh khoản cho hệ thống TCTD do hệ thống TCTD phải gánh vác trọng trách cung ứng vốn vay trung và dài hạn thay cho thị trường chứng khoán; (2) gây áp lực lạm phát khi sự phát triển kinh tế phải dựa nhiều vào tăng trưởng dư nợ tín dụng của các TCTD. Vì vậy, việc tìm ra những giải pháp nhằm thúc đẩy sự phát triển của các kênh huy động vốn khác cho DNNVV nhằm san sẽ bớt gánh nặng cho hệ thống TCTD là việc làm cần thiết, khách quan để hướng tới mục tiêu phát triển kinh tế bền vững.

2. Nguyên nhân hạn chế khả năng tiếp cận các kênh huy động vốn từ thị trường tài chính của DNNVV

2.1. Những yếu tố thuộc về nội tại của DNNVV

Thứ nhất, đó là mức độ minh bạch thông tin của DNNVV là không đáp ứng được kỳ vọng của các nhà đầu tư trên thị trường tài chính. Một trong những điều kiện cần thiết, quan trọng nhất đối với DNNVV để những DN này có thể tiếp cận các kênh huy động vốn, kể cả vay TCTD cũng như phát hành chứng khoán huy động vốn, chính là mức độ minh bạch thông tin của DN. Hiện nay không phải cứ là DNNVV là khó vay vốn ngân hàng thương mại (NHTM). Trên thực tế, những DNNVV mà chứng minh được năng lực tài chính, có phương án kinh doanh hiệu quả khả thi, minh bạch thông tin đều có thể dễ dàng vay vốn tại các TCTD. Ngược lại, những DNNVV chưa tạo được niềm tin nơi các TCTD mới gặp khó khăn khi vay vốn, bởi lẽ các TCTD cũng có những chuẩn mực cho vay riêng nhằm thực hiện công tác quản trị rủi trong hoạt động cho vay của mình. Do đó, các DNNVV Việt Nam cần phải nhanh chóng thay đổi mô hình quản trị theo hướng minh bạch hoá, tự nguyện công bố thông tin doanh nghiệp, tự nguyện kiểm toán báo cáo tài chính định kỳ để nâng cao uy tín của mình với các TCTD, với các nhà đầu tư trên thị trường tài chính, từ đó có thể tiến hành nhiều hình thức huy động vốn khác nhau cho hoạt động SXKD của DNNVV.

Thứ hai, tuy các DNNVV đã có những bước phát triển mạnh trong thời gian vừa qua, nhưng nhìn chung, trình độ phát triển của các DNNVV là còn thấp. Do hạn chế về quy mô và nguồn vốn, nhiều DNNVV vẫn còn áp dụng công nghệ lạc hậu, trình độ quản trị kém, năng suất lao động thấp, chưa chú trọng đến công tác xây dựng thương hiệu, không quan tâm đến công tác truyền thông và quan hệ với các nhà đầu tư chứng khoán, chưa chú trọng đến công tác đa dạng hoá các nguồn vốn kinh doanh... Những yếu tố trên đã cộng hưởng và làm hạn chế cho năng lực cạnh tranh, khiến các DNNVV ít nhận được sự quan tâm đầu tư của các nhà đầu tư chứng khoán.

2.2. Những yếu tố thuộc về cấu trúc và trình độ phát triển của thị trường tài chính Việt Nam

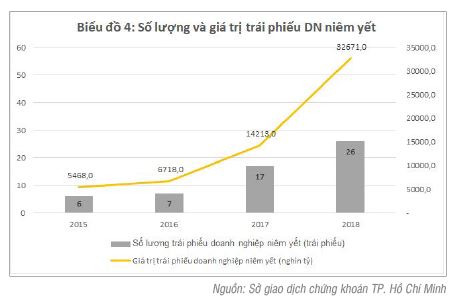

Thứ nhất, thị trường trái phiếu doanh nghiệp chưa phát triển. Thị trường Nợ của Việt Nam hiện nay chủ yếu vẫn là kênh tín dụng ngân hàng truyền thống, trong khi đó, một thị trường nợ quan trọng khác, thị trường trái phiếu doanh nghiệp, là chưa phát triển tương xứng với tiềm năng. Từ năm 2015 đến 2018, số lượng trái phiếu DN được phát hành và niêm yết trên sở giao dịch chứng khoán (SGDCK) TP. Hồ Chí Minh chỉ tăng khiêm tốn từ 6 đến 26 loại trái phiếu DN và chủ yếu chỉ tập trung được phát hành bởi các DN lớn đang niêm yết. Nếu tính theo giá trị niêm yết, tính đến hết 2018, giá trị trái phiếu DN niêm yết chỉ đạt mức 32.671 tỷ VND, tức chỉ tương đương 0,45% tổng dư nợ cấp tín dụng toàn hệ thống TCTD (biểu đồ 4). Điều này cho thấy hầu như các DNNVV không thể tiếp cận được nguồn vốn trung dài hạn thông qua việc phát hành trái phiếu DN. Một số lý do có thể giải thích cho sự kém phát triển của thị trường trái phiếu DN có thể kể đến như sau: (1) vấn đề về minh bạch thông tin của DNNVV như đã phân tích; (2) các DNNVV Việt Nam chưa đáp ứng được những điều kiện về phát hành và niêm yết trái phiếu theo quy định pháp luật và (3) sự thiếu vắng của các tổ chức xếp hạng tín nhiệm độc lập trên thị trường tài chính Việt Nam.

Thứ hai, sự kém phát triển của các định chế tài chính trung gian phi ngân hàng. Kinh nghiệm tại các thị trường phát triển trên thế giới cho thấy, để phát huy tối đa vai trò huy động vốn của thị trường tài chính thì hệ thống các định chế tài chính phải hoàn thiện và phát triển đa dạng để làm cầu nối giữa bên cung vốn - những nhà đầu tư có vốn nhà rỗi và bên cầu vốn - tức các doanh nghiệp cần vốn cho quá trình sản xuất kinh doanh. Một hệ thống các định chế tài chính phát triển hoàn thiện phải bao gồm: hệ thống các NHTM, hệ thống các định chế tài chính phi ngân hàng như: Ngân hàng đầu tư, công ty chứng khoán, các loại hình quỹ hưu trí, quỹ đầu tư mạo hiểm, quỹ đầu tư khởi nghiệp,... Liên hệ thực tế tại Việt Nam thì hiện chỉ có hệ thống các TCTD là đang làm tốt vai trò huy động vốn của mình. Trong khi đó, các loại hình định chế tài chính trung gian khác còn phát triển chậm, phạm vi và quy mô hoạt động vẫn còn nhỏ và chủ yếu chỉ tập trung vào các DN lớn đang niêm yết. Điều này phần nào cũng ảnh hưởng đến khả năng đa dạng hoá các kênh huy động vốn của phần lớn các DNNVV.

Thứ ba, sự đa dạng và quy mô vốn của các nhà đầu tư tổ chức tại Việt Nam là còn thấp. Các nhà đầu tư tổ chức, mà cụ thể là những loại hình quỹ đầu tư, thường phát triển rất mạnh, kể cả về chủng loại và quy mô vốn, tại các quốc gia phát triển. Đây là lực lượng rất quan trọng góp phần thu hút nguồn vốn nhàn rỗi từ các nhà đầu tư nhỏ lẻ, các nhà đầu tư không chuyên nghiệp, và từ nhiều tầng lớp dân cư trong xã hội. Quá trình này sẽ tạo vốn cho các quỹ đầu tư, những nhà đầu tư chuyên nghiệp, tiến hành hoạt đầu tư cho các DNNVV - nơi có dư địa tăng trưởng rất cao trong nền kinh tế tại các quốc gia. Tuy nhiên, dữ liệu tại Việt Nam cho thấy số lượng, chủng loại và quy mô vốn hoạt động của các quỹ đầu tư hiện vẫn còn rất khiêm tốn. Tính đến cuối tháng 2/2019, hiện cả thị trường chứng khoán Việt Nam mới chỉ có 41 quỹ đầu tư đang hoạt động với quy mô giá trị tài sản ròng NAV là 24.399 tỷ đồng, một con số khá kiêm tốn so với mức vốn hoá của thị trường chứng khoán Việt Nam và so với tổng dư nợ tín dụng của toàn hệ thống TCTD (Bảng 1).

3. Một số hàm ý chính sách nhằm đa dạng hoá các kênh huy động vốn cho DNNVV

Vốn là một yếu tố sản xuất quan trọng hàng đầu, đảm bảo cho sự phát triển bền vững của DNNVV nói riêng và cho cả nền kinh tế nói chung. Tuy nhiên, để giải quyết bài toán về vốn cho DNNVV hiện nay, cần phải có sự chung tay vào cuộc của nhiều bên để đạt được mục tiêu hỗ trợ cho các DNNVV. Cụ thể:

Đối với bản thân các DNNVV

Thứ nhất, các DNNVV cần phải khắc phục tình trạng kém minh bạch thông tin của mình để xây dựng niềm tin với không chỉ các TCTD mà còn với các nhà đầu tư tài chính, các quỹ đầu tư chứng khoán và các định chế tài chính trung gian khác. Khi các nhà đầu tư trên thị trường tài chính có đầy đủ thông tin phục vụ cho việc quản trị rủi ro, họ sẽ mạnh dạn đầu tư vào các chứng khoán do DNNVV phát hành, qua đó tạo vốn cho các DNNVV, giúp các DNNVV từng bước đa dạng hoá được các nguồn vốn phục vục cho quá trình phát triển của mình.

Thứ hai, các DNNVV cần tích cực thay đổi tư duy quản lý, thay đổi mô hình hoạt động, không ngừng nâng cao kiến thức về quản trị kinh doanh, kiến thức về pháp luật, về công nghệ thông tin, nâng cao năng lực cạnh tranh để từng bước tiếp cận và khai thác các nguồn vốn nhàn rỗi khác trên thị trường tài chính.

Đối với Hiệp hội DNNVV

Thứ nhất, cần tích cực tuyên truyền và nâng cao nhận thức về việc minh bạch thông tin cho các DNNVV. Hiệp hội DNNVV Việt Nam cần thường xuyên thực hiện các giải pháp nhằm khuyến khích DNNVV từng bước công bố thông tin, áp dụng mô hình quản trị của các công ty đại chúng. Vấn đề minh bạch thông tin được cải thiện sẽ là tiền đề quan trọng giúp các DNNVV từng bước tiếp cận với thị trường trái phiếu doanh nghiệp trong tương lai.

Thứ hai, thường xuyên tổ chức các buổi hội thảo, các lớp đào tạo chuyên môn về thị trường tài chính để giới thiệu về vai trò, lợi ích, cách thức khai thác các kênh huy động vốn khác trên thị trường tài chính, qua đó giúp các DNNVV giảm bớt sự phụ thuộc vào nguồn vốn vay của các TCTD.

Đối với các cơ quan quản lý Nhà nước

Thứ nhất, tiếp tục phát huy những thành quả mà hệ thống TCTD đã đạt được trong lĩnh vực cung ứng vốn cho các DNNVV trong giai đoạn vừa qua. Khuyến khích các TCTD không ngừng phát triển những sản phẩm tín dụng mới phù hợp với đặc điểm kinh doanh của các DNNVV như cho vay theo chuỗi cung ứng, cho vay dựa vào động sản là hàng hoá luân chuyển trong quá trình sản xuất kinh doanh, cho vay dựa vào dòng tiền,... để hỗ trợ vốn cho các DNNVV.

Thứ hai, cần nghiên cứu và tạo điều kiện cho sự phát triển của những loại hình định chế tài chính trung gian mới như: Ngân hàng đầu tư, Quỹ đầu tư mạo hiểm, Quỹ đầu tư DNNVV. Kinh nghiệm cho thấy, tại các thị trường tài chính phát triển, các loại hình định chế tài chính trung gian phi ngân hàng phát triển rất mạnh, và là nơi thu xếp vốn chủ yếu cho các Starup và những DNNVV mới thành lập trong những lĩnh vực sáng tạo cao, đột phá. Bằng cách phát triển các loại hình định chế tài chính trung gian nêu trên, chúng ta sẽ tạo điều kiện kết nối trực tiếp những ý tưởng kinh doanh mới của các DN khởi nghiệp với các nhà đầu tư trên thị trường tài chính từ đó giải quyết bài toán vốn cho các DNNVV.

Thứ ba, phát huy hơn nữa vai trò huy động vốn của thị trường chứng khoán trong việc cung ứng vốn trung dài hạn cho các DNNVV. Đặc biệt, cần đẩy mạnh quá trình phát triển thị trường trái phiếu doanh nghiệp bởi lẽ hiện nay có rất ít DN đang khai thác kênh vốn này và vì vậy dư địa phát triển của thị trường trái phiếu DN là còn rất lớn nếu chúng ta biết khai thác đúng cách. Cụ thể, các cơ quan quản lý Nhà nước có thể nghiên cứu xem xét:

(1) Phối hợp với Trung tâm Thông tin tín dụng để thành lập các tổ định mức tín nhiệm doanh nghiệp nhằm cung cấp thông tin cho quá trình đánh giá và đầu tư trái phiếu của các DNNVV phát hành;

(2) Có chính sách thu hút các nhà đầu tư trái phiếu doanh nghiệp bằng cách miễn thuế thu nhập đối với hoạt động đầu tư trái phiếu doanh nghiệp;

(3) Trong giai đoạn đầu áp dụng, có chính sách ưu đãi thuế thu nhập DN đối với các DN sử dụng nợ bằng cách phát hành và niêm yết trái phiếu trên sở giao dịch (tương tự như trong giai đoạn đầu hỗ trợ đối với các công ty niêm yết cổ phiếu khi mới thành lập sở giao dịch chứng khoán).

Tài liệu tham khảo:

Allen, F. and Gale, D. (1999). Diversity of opinion and financing of new technologies, Journal of Financial Intermediation 8, 1-22.

Asli Demirguc-Kunt and Ross Levine (1999), Bank-based and market-based financial systems: cross-country comparisons, Policy research working papers

Barth, J.R. et al (2001a). Banking systems around the world: Do regulation and ownership affect performance and stability? in “Prudential Supervision: What Works and What Doesn’t,” (F. Mishkin, Ed.), pp. 31-88. NBER Press, Cambridge, MA:

Gertler, Mark. “Financial Structure and Aggregate Economic Activity: An Overview,” Journal of Money, Credit, and Banking, August 1988, 20(3, Pt. 2), pp. 559-88.

Levine, Ross. “Financial Development and Economic Growth: Views and Agenda,” Journal of Economic Literature, June 1997, 35(2), pp. 688-726.

The World Bank

Ngân hàng Nhà nước Việt Nam.

Uỷ ban Chứng khoán Nhà nước.

Uỷ ban Giám sát tài chính quốc gia.

Sở Giao dịch chứng khoán TP. Hồ Chí Minh.

Sở Giao dịch chứng khoán Hà Nội.

PGS., TS. Trần Hoàng Ngân

ThS. Dương Tấn Khoa

Nguồn: TCNH chuyên đề đặc biệt 2019

https://tapchinganhang.gov.vn