Kể từ đầu năm 2022, tốc độ tăng trưởng của kinh tế thế giới giảm mạnh cùng với tình trạng lạm phát liên tục gia tăng, đạt kỷ lục tại nhiều quốc gia và điều kiện tài chính toàn cầu thắt chặt hơn đã tạo ra nhiều cuộc tranh luận về khả năng kinh tế toàn cầu có thực sự rơi vào suy thoái hay không? Bài viết tập trung phân tích những đặc điểm của hoạt động kinh tế hiện nay, phản ứng chính sách và các dự báo kinh tế để từ đó, so sánh, đối chiếu với những cuộc suy thoái kinh tế đã từng xảy ra trong quá khứ.

1. Các cuộc suy thoái kinh tế kể từ năm 1970

Kể từ năm 1970 đến năm 2021, thế giới đã chứng kiến 05 cuộc suy thoái, đó là vào các năm: 1975, 1982, 1991, 2009 và 2020. Cụ thể là khủng hoảng tài chính (1982, 1991, 2009), sự thay đổi lớn trong chính sách (1982), biến động mạnh của giá dầu (1975, 1982) và đại dịch Covid-19 (2020). Ngoài 05 cuộc suy thoái này, vào các năm: 1998, 2001 và 2012, kinh tế toàn cầu cũng xảy ra biến động lớn nhưng chủ yếu là do căng thẳng tài chính tập trung ở một số nhóm quốc gia. Suy thoái toàn cầu được định nghĩa là sự sụt giảm GDP bình quân đầu người thực tế hằng năm trên toàn cầu (Kose và Terrones 2015). Trong giai đoạn 1970 - 2021, nền kinh tế toàn cầu trải qua 05 lần suy thoái và trong các giai đoạn này, GDP bình quân đầu người toàn cầu đều giảm so với tốc độ tăng trưởng trung bình hằng năm là 2% nếu không có suy thoái.

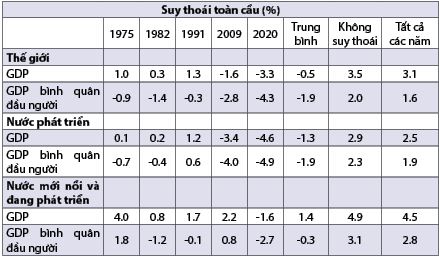

Bảng 1: Tốc độ tăng trưởng GDP và GDP bình quân đầu người

trong giai đoạn suy thoái toàn cầu

Ghi chú: Khoảng dữ liệu trong giai đoạn 1970 - 2021. Cột không suy thoái là tính tất cả các năm

và không tính 05 năm kinh tế toàn cầu suy thoái.

Nguồn: Kose, Sugawara và Terrones (2020), WB

Bảng 1 cho thấy, kinh tế toàn cầu vẫn tăng trưởng trong 03 cuộc suy thoái đầu tiên lần lượt là 1%; 0,3% và 1,3%, nhưng giảm trong cuộc suy thoái năm 2009 và năm 2020. Ngoài số liệu về tăng trưởng GDP bình quân đầu người giảm, kinh tế toàn cầu suy thoái đi kèm với sự chậm lại trong sản xuất công nghiệp toàn cầu, thương mại, dòng vốn, việc làm - tất cả đều xảy ra trên phạm vi quốc tế.

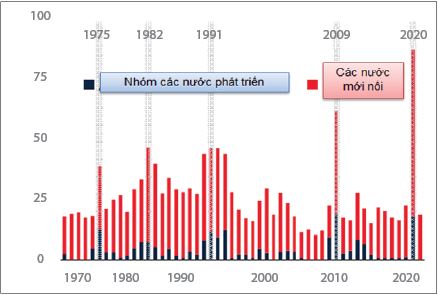

Đồ thị 1: Thống kê các quốc gia có mức giảm GDP bình quân đầu người

(% các quốc gia)

Nguồn: Kose, Sugawara và Terrones (2020), WB

Đồ thị 1 cho thấy, trong tất cả các cuộc suy thoái toàn cầu, tỷ lệ các quốc gia bị sụt giảm GDP bình quân đầu người đều có xu hướng tăng lên; trong đó, cuộc suy thoái toàn cầu do đại dịch Covid-19 xảy ra vào năm 2020 là có mức độ mạnh nhất và lan rộng nhất với tỷ lệ các quốc gia mới nổi có mức giảm GDP bình quân đầu người lên tới trên 80%. Mỹ là quốc gia đều trải qua suy thoái trong mọi cuộc suy thoái toàn cầu trong khi nhiều nền kinh tế phát triển khác và các nước mới nổi cũng đã trải qua suy thoái hoặc tăng trưởng chậm lại trong thời kỳ suy thoái toàn cầu1.

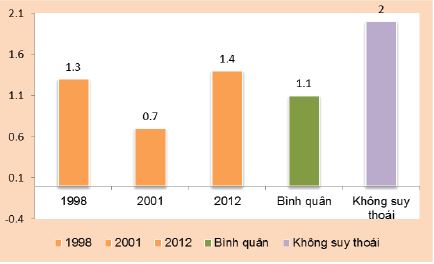

Ngoài 05 cuộc suy thoái toàn cầu kể trên, vào các năm 1998, 2001 và 2012, nền kinh tế toàn cầu chứng kiến tốc độ tăng trưởng thấp nhất trong 05 thập kỷ qua. Tuy nhiên, nếu xét về tốc độ suy giảm của GDP bình quân đầu người thì các năm này không đủ tiêu chuẩn để đánh giá là suy thoái toàn cầu vì GDP thực tế trên đầu người không giảm (GDP bình quân đầu người tăng trung bình hơn 1%/năm trong 03 năm này, xem Đồ thị 2) và không có sự sụt giảm rộng các hoạt động kinh tế trên toàn cầu.

Đồ thị 2: Tăng trưởng GDP bình quân đầu người thế giới các năm:

1998, 2002, 2012 (%)

Ghi chú: Cột màu tím là mức tăng trưởng GDP bình quân đầu người toàn cầu trong giai đoạn 1970 - 2021 không bao gồm những năm suy thoái toàn cầu (1975, 1982, 1991, 2009 và 2020). Cột màu xanh thể hiện mức tăng trưởng GDP bình quân đầu người trung bình trong 03 năm: 1998, 2001, 2012.

Nguồn: WB

- Cuộc suy thoái toàn cầu năm 1975 kéo theo một cú sốc đối với giá dầu do lệnh cấm vận dầu mỏ của Ả Rập được khởi xướng vào tháng 10/1973. Lệnh cấm vận kết thúc một năm sau đó, nhưng cú sốc nguồn cung và sự gia tăng mạnh của giá dầu đã khiến lạm phát tăng đáng kể.

- Cuộc suy thoái toàn cầu năm 1982 được kích hoạt bởi sự thắt chặt chính sách tiền tệ (CSTT) mạnh mẽ tại Mỹ và một số nền kinh tế phát triển khác để giảm đà tăng của lạm phát. Giá dầu đã tăng cao vào năm 1979, một phần vì những gián đoạn do cuộc Cách mạng Hồi giáo Iran gây ra, đã đẩy lạm phát lên mặt bằng cao mới ở một số nền kinh tế phát triển. Phản ứng tích cực của CSTT vào cuối những năm 1970 và đầu những năm 1980 đã làm giảm lạm phát, nhưng nó cũng gây ra sự giảm sút mạnh mẽ trong hoạt động kinh tế, tỷ lệ thất nghiệp gia tăng ở nhiều quốc gia. Tăng trưởng GDP tại các nước mới nổi năm 1982 ở mức 0,8%, là mức thấp thứ hai kể từ năm 1970, GDP bình quân đầu người giảm 1,2%.

Sự gia tăng lãi suất toàn cầu khiến nhiều nước Mỹ Latinh gặp khó khăn trong việc trả nợ, đánh dấu sự khởi đầu của cuộc khủng hoảng nợ Mỹ Latinh năm 1982. Nhiều quốc gia có thu nhập thấp, đặc biệt là ở châu Phi cận Sahara, cũng trải qua căng thẳng tài chính và đối mặt với các cuộc khủng hoảng nợ trong những năm 1980.

- Cuộc suy thoái toàn cầu năm 1991 một phần liên quan đến việc thắt chặt đột ngột các điều kiện tín dụng tại Mỹ. Các điều kiện tài chính thắt chặt đã tạo ra cuộc khủng hoảng tiền tệ và ngân hàng tại nhiều quốc gia ở châu Âu.

- Khủng hoảng toàn cầu năm 2009 diễn ra trước sự bùng nổ của bong bóng nhà đất tại Mỹ và các nền kinh tế phát triển gây ra cuộc khủng hoảng tài chính sâu sắc nhất kể từ cuộc Đại suy thoái và dẫn đến suy thoái tại các nền kinh tế phát triển lớn.

- Cuộc suy thoái toàn cầu năm 2020 là khác biệt và duy nhất, được kích hoạt bởi đại dịch Covid-19 và dẫn đến sự thu hẹp mạnh nhất trong GDP toàn cầu, ở cả tăng trưởng GDP và GDP bình đầu người kể từ sau Chiến tranh thế giới thứ hai (Kose và Sugawara, 2022).

2. Các hành động chính sách gần đây và so sánh với các cuộc suy thoái trong lịch sử

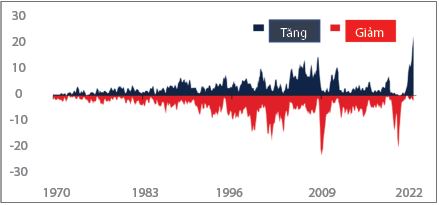

- Hỗ trợ chính sách trong thời kỳ đại dịch Covid-19: Vào năm 2020, các nhà hoạch định chính sách đã triển khai nhiều chính sách chưa từng có tiền lệ về tiền tệ và tài khóa để giảm thiểu tác động của đại dịch Covid-19. Các ngân hàng trung ương đã hành động nhanh chóng và dứt khoát để nới lỏng các điều kiện tiền tệ đặc biệt thông qua điều chỉnh giảm lãi suất (Đồ thị 3). Việc nới lỏng diễn ra gần như đồng thời trên toàn thế giới, với hơn 70% các nước phát triển và 90% các nước mới nổi khi lãi suất chính sách ngắn hạn năm 2020 đã giảm xuống mức thấp nhất của chính nước mình, cả về mặt danh nghĩa và thực tế, kể từ trước năm 1970.

Đồ thị 3: Số lượng tăng/giảm lãi suất

Ghi chú: Dữ liệu tại đồ thị là trung bình 03 tháng của số lượng tăng lãi suất và giảm lãi suất trong tháng

của 38 quốc gia bao gồm cả khu vực đồng Euro.

Nguồn: WB

Chính sách tài khóa để ứng phó với đại dịch Covid-19 cũng có tính đồng bộ cao. Riêng năm 2020, chi tiêu của chính phủ ở các nền kinh tế phát triển và mới nổi tăng hơn 4 nghìn tỷ USD, bằng gần 20% GDP toàn cầu. Để tài trợ cho sự gia tăng trong các khoản chi tiêu tài khóa này, các chính phủ trên thế giới phát hành số nợ kỷ lục khiến nợ chính phủ toàn cầu ghi nhận mức tăng vọt lớn nhất trong một năm, lên khoảng 100% GDP - mức cao nhất trong hơn nửa thế kỷ. (Đồ thị 4)

Đồ thị 4: Sự thay đổi trong chi tiêu chính phủ (% GDP)

Nguồn: BIS, Fed, phân tích Havers, IMF, WB, Kose và cộng sự (2020)

- Phản ứng chính sách sau đại dịch Covid-19 năm 2020. Hoạt động kinh tế phục hồi mạnh mẽ nhờ các chính sách hỗ trợ thực hiện trong đại dịch Covid-19. Tuy nhiên, áp lực lạm phát dai dẳng đã dẫn đến sự thay đổi đáng kể trong chính sách tài khóa và tiền tệ sau đó. Với việc triển khai đồng bộ các biện pháp hỗ trợ tài chính và tiền tệ với quy mô lớn giữa các quốc gia, cùng với sự tạm lắng của đại dịch Covid-19, dẫn đến sự phục hồi nhanh chóng với mô hình chữ V trên toàn cầu bắt đầu từ nửa cuối năm 2020. Tăng trưởng GDP toàn cầu năm 2021 tăng với tốc độ tăng trưởng hậu suy thoái toàn cầu mạnh nhất trong 50 năm. Tuy nhiên, do nhiều yếu tố, đặc biệt là tác động của cuộc xung đột quân sự Nga - Ukraine, cản trở đà phục hồi này khiến tăng trưởng toàn cầu dự kiến sẽ chậm lại tương đối mạnh vào năm 2022 và năm 2023.

- CSTT: Sau khi giảm mạnh trong giai đoạn đầu của đại dịch Covid-19, lạm phát toàn cầu bắt đầu tăng vào giữa năm 2020 khi giá dầu và giá thực phẩm liên tục tăng. Sự gia tăng lạm phát được kích hoạt bởi sự gián đoạn nguồn cung liên quan đến đại dịch Covid-19 và sự phục hồi mạnh mẽ của tổng cầu được thúc đẩy bởi sự hỗ trợ chính sách chưa từng có. Một số nghiên cứu chỉ ra rằng, sự hỗ trợ chính sách tài khóa và tiền tệ mạnh mẽ ở một số nền kinh tế phát triển có thể góp phần làm tăng lạm phát (de Soyres, Santacreu và Young, 2022; Jorda và cộng sự, 2022); sự gián đoạn nguồn cung cũng đã đóng vai trò nổi bật, chiếm khoảng 40% đến 50% sự gia tăng lạm phát ở Mỹ (Kalemli-Özcan và cộng sự, 2022; Shapiro, 2022). Gần đây hơn, xung đột Nga - Ukraine và các lệnh trừng phạt quốc tế liên quan đã đổ thêm vào tình trạng lạm phát toàn cầu, khiến giá hàng hóa - đặc biệt là năng lượng và thực phẩm tiếp tục tăng lên mặt bằng mới cao hơn, càng làm trầm trọng thêm nữa về sự gián đoạn chuỗi cung ứng toàn cầu.

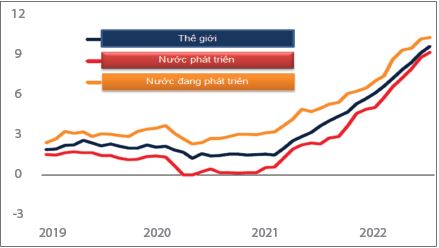

Cùng với tình trạng tắc nghẽn nguồn cung dai dẳng, nhu cầu phục hồi nhanh chóng và giá năng lượng, thực phẩm tăng cao đã đẩy lạm phát lên mức cao nhất trong nhiều thập kỷ vào giữa năm 2022. Lạm phát toàn cầu đã tăng từ dưới 2% vào tháng 5/2020 lên hơn 9% vào tháng 7/2022 - cao nhất kể từ năm 1994. Và diễn biến này diễn ra trên diện rộng, xảy ra ở hầu hết các quốc gia. Lạm phát hiện đang cao hơn nhiều so với mức lạm phát mục tiêu của các ngân hàng trung ương. (Đồ thị 5)

Đồ thị 5: Lạm phát toàn cầu theo tháng (% so với cùng kỳ)

Ghi chú: Các đường biểu thị mức lạm phát trung bình hằng năm theo nhóm của 81 quốc gia, trong đó,

31 quốc gia là các nền kinh tế phát triển và 50 quốc gia là nền kinh tế mới nổi.

Nguồn: WB

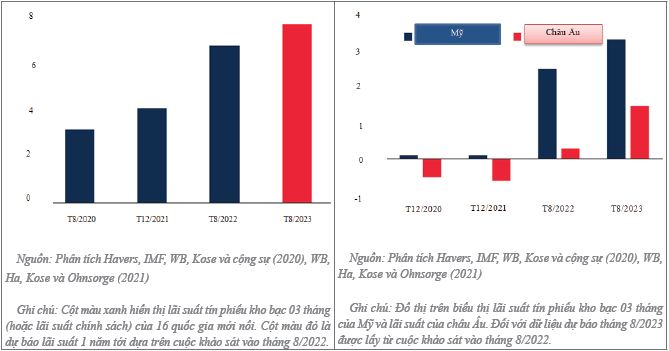

Từ nhiều thời điểm khác nhau trong năm 2021, các ngân hàng trung ương bắt đầu hướng tới việc thắt chặt CSTT để giảm lạm phát do lạm phát đã vượt mục tiêu. Việc thắt chặt chính sách được thực hiện bắt đầu vào nửa đầu năm 2021 tại các nước mới nổi, nhưng tại các nước phát triển thì mới chỉ được thực hiện từ đầu năm 2022 (Đồ thị 6, 7) do nhận định sai lầm là lạm phát tăng chỉ là xu hướng tạm thời.

Đồ thị 6: Lãi suất chính sách tại các nước mới nổi (%) Đồ thị 7: Lãi suất chính sách tại các nước phát triển (%)

- Chính sách tài khóa hỗ trợ trong thời kỳ đại dịch Covid-19 đã được thu hẹp lại và đảo ngược trong bối cảnh lãi suất gia tăng, điều kiện tài chính toàn cầu thắt chặt và lạm phát gia tăng tại nhiều nền kinh tế lớn. Tăng trưởng chi tiêu của chính phủ toàn cầu dự kiến sẽ giảm mạnh từ mức cao chưa từng có từ 18% GDP toàn cầu năm 2020 xuống còn 3% vào năm 2022 - tương đương với mức trung bình của giai đoạn 2010 - 2019 (Đồ thị 8, 9).

Đồ thị 8: Cân bằng tài khóa (%GDP)

Ghi chú: Dữ liệu cho năm 2022 - 2023 là dữ liệu dự báo dựa trên báo cáo Triển vọng kinh tế thế giới tháng 4/2022 của IMF.

Nguồn: WB

Đồ thị 9: Chi tiêu chính phủ toàn cầu (%GDP)

Ghi chú: Cột màu ghi là giai đoạn kinh tế toàn cầu suy thoái, lần lượt là năm 1975, 1982, 1991, 2009, 2020. Dữ liệu năm 2022 dựa trên báo cáo Triển vọng kinh tế toàn cầu tháng 4/2022 của IMF.

Nguồn: Phân tích Haver; IMF; Kose et al. (2022); Kose, Sugawara, and Terrones (2020); WB.

Tại Mỹ, theo một số ước tính, việc mở rộng tài khóa ngược chu kỳ vào năm 2020 và năm 2021 góp phần thúc đẩy tăng trưởng GDP lần lượt 1,8 và 3,1 điểm phần trăm trong hai năm tương ứng. Việc thu hẹp tài khóa của Mỹ trong năm 2022 và năm 2023 được dự báo sẽ làm giảm tốc độ tăng trưởng GDP xuống 2,0 điểm phần trăm vào năm 2022 và 3,0 điểm phần trăm vào năm 2023 (Asdourian, Salwati và Sheiner 2022).

Tại hầu hết các nền kinh tế mới nổi, lãi suất đi vay cao hơn và mức nợ tăng cao đã làm giảm dư địa về tài khóa, hạn chế khả năng hỗ trợ cho hoạt động kinh tế từ chính sách tài khóa (Bonam và Lukkezen 2019).

Như vậy, có thể thấy, mặc dù các chính sách tài khóa và tiền tệ thường được mở rộng trong giai đoạn kinh tế toàn cầu suy thoái, nhưng đã có sự khác biệt đáng kể về quy mô và thời gian hỗ trợ của các chính sách. Chính sách tài khóa và tiền tệ mở rộng trong lịch sử đóng một vai trò quan trọng thúc đẩy các hoạt động kinh tế trong các cuộc suy thoái toàn cầu. Trong cuộc suy thoái năm 2009 và năm 2020, các chính sách này được triển khai mạnh mẽ, đặc biệt tại các nền kinh tế phát triển2. Chúng đóng vai trò quan trọng trong việc hạn chế suy thoái kinh tế, hỗ trợ phục hồi kinh tế. Mặc dù với quy mô nhỏ hơn nhưng các biện pháp hỗ trợ tiền tệ và tài khóa cũng được sử dụng để hỗ trợ hoạt động kinh tế trước và trong cuộc suy thoái toàn cầu năm 1991.

Trong cuộc suy thoái toàn cầu năm 1975, CSTT và tài khóa cũng được thực hiện để hỗ trợ hoạt động kinh tế bất chấp lạm phát tăng cao. Trong đó, CSTT đã được nới lỏng tương đối mạnh mẽ ở Mỹ khi lãi suất quỹ liên bang đã giảm từ khoảng 13% vào tháng 7/1974 xuống còn khoảng 5% vào tháng 5/1975 mặc dù chỉ số giá tiêu dùng hằng năm đã vượt trên 10% trong giai đoạn này. Chính sách tài khóa mở rộng cũng được thực hiện trên toàn cầu. Kết quả, sau đó lạm phát tiếp tục duy trì ở mức cao, tại nhiều quốc gia phát triển xuất hiện hiện tượng đình lạm (stagflation)3 vào cuối những năm 1970 và đầu những năm 1980. Tại Mỹ, lạm phát vẫn duy trì trên 5% cho đến sau cuộc suy thoái năm 1982.

Để đối phó với việc lạm phát dai dẳng vào cuối những năm 1970 và đầu những năm 1980, CSTT thắt chặt đã được thực hiện tại một số nền kinh tế phát triển. Tại Mỹ, lãi suất quỹ liên bang đã điều chỉnh tăng từ 4,6% vào tháng 01/1977 lên 10,1% vào tháng 01/1979, và tiếp tục lên mức 17,6% vào tháng 4/1980 và 19,1% vào tháng 6/1981. Các ngân hàng trung ương khác cũng điều chỉnh tăng lãi suất, cụ thể Ngân hàng Trung ương Anh đã tăng lãi suất chính sách từ 5% vào tháng 10/1977 lên mức cao nhất là 17% vào tháng 11/1979; Ngân hàng Trung ương Nhật Bản đã tăng lãi suất chiết khấu từ 3,5% vào tháng 3/1979 lên 9% vào tháng 3/1980…

Sau các đợt tăng lãi suất này, nhu cầu và hoạt động kinh tế toàn cầu yếu đi. Tỷ lệ thất nghiệp tăng lên mức kỷ lục tại nhiều quốc gia. Việc thực hiện CSTT thắt chặt đã khiến lạm phát giảm đáng kể, nhưng do lãi suất tăng cao khiến chi phí gia tăng đã ảnh hưởng đến tăng trưởng kinh tế toàn cầu. Lạm phát toàn cầu đã giảm xuống mức trung bình 5,4% mỗi năm trong giai đoạn 1983 - 1990. Theo nghiên cứu của Sablik (2013), việc không giảm kỳ vọng lạm phát dài hạn ở hiện tại sẽ dẫn đến những hậu quả nghiêm trọng hơn cho nền kinh tế với khoảng thời gian dài hơn.

Kinh nghiệm chính sách của những năm 1970, các phản ứng chính sách đối với cuộc suy thoái toàn cầu năm 1975 và kết quả là kinh tế rơi vào tình trạng đình lạm, sau đó là suy thoái toàn cầu năm 1982. Phản ứng của CSTT là cần thiết để kiểm soát lạm phát nhưng việc lãi suất tăng nhanh, liên tục có thể sẽ kéo theo sau đó là một cuộc suy thoái toàn cầu và cuộc khủng hoảng tài chính. Một bài học quan trọng từ những năm 1970 là khi đối mặt với lạm phát gia tăng, các nhà hoạch định chính sách cần phải hành động kịp thời. Đối với CSTT, các ngân hàng trung ương phải hành động kịp thời, tối ưu để tránh mất niềm tin của nền kinh tế vào cam kết của ngân hàng trung ương trong việc duy trì sự ổn định giá cả nhằm đạt được mục tiêu về lạm phát và để ngăn chặn kỳ vọng lạm phát bị neo giữ. Chính sách tài khóa cũng phải giúp kiềm chế nhu cầu, không đi ngược CSTT để giảm áp lực lên lạm phát trong khi vẫn phải có những chính sách hỗ trợ cho các nhóm đối tượng bị tổn thương.

3. Kinh tế toàn cầu hiện tại

Sau khi sụt giảm mạnh trong năm 2020, tăng trưởng kinh tế toàn cầu đã phục hồi mạnh mẽ vào năm 2021 với tốc độ tăng sau suy thoái mạnh nhất trong 50 năm qua. Tuy nhiên, trong giai đoạn 2021 - 2023, tăng trưởng toàn cầu dự kiến sẽ chậm lại 3 - 4 điểm phần trăm, cắt đi chuỗi phục hồi ngắn sau đại dịch Covid-19 trong năm thứ hai trước khi hoạt động kinh tế kỳ vọng trở lại mức trước đại dịch Covid-19. Hầu hết các tổ chức quốc tế đều đồng thuận hạ dự báo tăng trưởng toàn cầu năm 2022 và năm 2023; trong đó, năm 2023 kinh tế sẽ tăng trưởng thấp hơn so với năm 2022. Mặc dù những dự báo này không chỉ ra một cuộc suy thoái toàn cầu nào sẽ diễn ra vào hai năm này. Tuy nhiên, kinh nghiệm từ các cuộc suy thoái trong lịch sử cho thấy rằng, nếu tồn tại ít nhất hai điểm dưới đây thì khả năng kinh tế toàn cầu suy thoái trong tương lai gần là hoàn toàn có thể xảy ra: (1) Mọi cuộc suy thoái toàn cầu xảy ra kể từ năm 1970 đều chứng kiến có sự suy yếu trong tăng trưởng kinh tế toàn cầu vào năm liền kề trước đó của cuộc suy thoái; (2) Tất cả các cuộc suy thoái toàn cầu trước đây trùng hợp với sự suy thoái mạnh hoặc suy thoái hoàn toàn tại một số nền kinh tế lớn. Cụ thể:

Thứ nhất, với triển vọng tăng trưởng yếu như hiện nay, ngay cả khi có một cú sốc tiêu cực vừa phải cũng có thể đẩy kinh tế toàn cầu rơi vào suy thoái. Mọi cuộc suy thoái toàn cầu kể từ năm 1970 đều diễn ra trước một năm tăng trưởng toàn cầu tương đối yếu. Tăng trưởng GDP toàn cầu năm 1981 và năm 2008 là 2% trong khi năm 1974, năm 1990 và năm 2019 lần lượt là 2,2%; 2,4% và 2,6% và đều thấp hơn mức trung bình (3,1%) của tốc độ tăng trưởng toàn cầu của giai đoạn 1970 - 2021 và là một trong những mức thấp nhất trong 50 năm qua. Bảng 2 thống kê tốc độ tăng trưởng toàn cầu thấp nhất và cao nhất kể từ năm 1970.

Bảng 2: Tăng trưởng GDP toàn cầu trong giai đoạn suy thoái

Ghi chú: Mức thấp nhất và cao nhất ở đây là tỷ lệ tăng trưởng thấp nhất và cao nhất ở 03 quốc gia có mức thấp nhất và cao nhất trong giai đoạn 1970 - 2021 với số lượng quốc gia lấy mẫu là 52 nước. Những năm suy thoái toàn cầu (global recession) được in đậm và những kinh tế toàn cầu tăng trưởng chậm (global downturns) được in nghiêng đậm. Những năm không được in đậm hay in nghiêng đậm là những năm của hai năm trước và sau mỗi cuộc suy thoái toàn cầu và giai đoạn tăng trưởng chậm.

Nguồn: WB

Thực tế tăng trưởng kinh tế toàn cầu hàng quý đã chậm lại đáng kể từ đầu năm 2022. Qua theo dõi dữ liệu lịch sử cho thấy, các chỉ số về hoạt động kinh tế như sản xuất công nghiệp, thương mại và lượng tiêu thụ dầu có xu hướng chậm lại trong 02 năm trước suy thoái kinh tế toàn cầu. So sánh với dữ liệu hiện tại, có nhiều điểm khá tương đồng. Chỉ số PMI toàn cầu hiện đang trong xu hướng giảm liên tục, đến tháng 8/2022 ở mức 49,3 điểm cho thấy, sản xuất đang thu hẹp lại đáng kể. (Đồ thị 10)

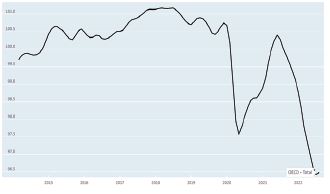

Các chỉ số khác cũng được coi là chỉ báo cho mỗi cuộc suy thoái kinh tế diễn ra. Giá tài sản và niềm tin của doanh nghiệp và người tiêu dùng thường có xu hướng giảm trước đó. Nhiều chỉ số trong số này đã xấu đi trong những tháng gần đây. Giá cổ phiếu toàn cầu đã giảm gần 22% trong quý II/2022. Tốc độ tăng trưởng giá nhà toàn cầu đã hạ nhiệt xuống mức là 4,7% trong quý I/2022, sau khi tăng trưởng trung bình 6,2% trong năm 2021. Chỉ số niềm tin người tiêu dùng toàn cầu đã ghi nhận sự sụt giảm mạnh trong các quý gần đây, thậm chí mạnh hơn cả giai đoạn suy thoái do Covid-19 diễn ra trong năm 2020 (Đồ thị 11).

Đồ thị 10: Chỉ số PMI toàn cầu

Nguồn: Tradingeconomics

Đồ thị 11: Chỉ số niềm tin người tiêu dùng toàn cầu

Nguồn: OECD

Thứ hai, sự suy giảm gần đây trong tăng trưởng GDP toàn cầu phản ánh sự sụt giảm rõ rệt trong tăng trưởng của một số nền kinh tế lớn. Ví dụ, GDP của Mỹ được ước tính đã giảm ở mức hằng năm là 0,9% trong quý II/2022, quý thứ hai liên tiếp tăng trưởng âm. Hai quý liên tiếp tăng trưởng âm là một định nghĩa phổ biến về suy thoái kinh tế ở cấp quốc gia. Tất cả các cuộc suy thoái toàn cầu trước đây đều trùng với sự suy thoái mạnh hoặc suy thoái hoàn toàn tại một số nền kinh tế lớn. Điển hình là tất cả các cuộc suy thoái toàn cầu trước đây đều trùng với suy thoái kinh tế tại Mỹ. Tuy nhiên, không phải mọi cuộc suy thoái tại Mỹ đều liên quan đến một cuộc suy thoái toàn cầu. Trên thực tế, Mỹ đã trải qua một cuộc suy thoái nhẹ vào năm 2001 trùng với thời kỳ suy thoái toàn cầu. Nhưng đối với cuộc suy thoái toàn cầu năm 1998 và năm 2012 thì kinh tế Mỹ lại tăng trưởng tương đối mạnh mẽ. Mỹ là một nền kinh tế lớn nhất thế giới, chiếm gần một phần tư GDP toàn cầu; là nhà nhập khẩu hàng hóa và dịch vụ lớn, đóng một vai trò chủ yếu trong thị trường tài chính toàn cầu, do đó, những cú sốc toàn cầu và đặc biệt là cú sốc có nguồn gốc từ Mỹ sẽ tạo ra sự lan tỏa đến phần còn lại của thế giới.

Dù tăng trưởng kinh tế thế giới chưa đến mức suy giảm nhưng các dự báo được điều chỉnh giảm mạnh, đặc biệt là năm 2023 được dự báo sẽ tăng trưởng thấp hơn năm 20224 cho thấy, nền kinh tế toàn cầu sẽ trải qua một giai đoạn suy yếu nhất định. Dự báo tăng trưởng cho khu vực đồng Euro và Trung Quốc cũng đã được hạ xuống. Ba nền kinh tế bao gồm Mỹ, khu vực đồng Euro và Trung Quốc trung bình chiếm khoảng 55% GDP toàn cầu và 62% tăng trưởng toàn cầu trong giai đoạn 2015 - 2019.

Ngoài ra, như đã đề cập ở trên, rủi ro đình lạm đối với kinh tế thế giới đang hiện hữu khi đang có một số dấu hiệu của một cuộc khủng hoảng đình lạm tương tự như cuộc khủng hoảng năm 1970. OECD nhận định việc các ngân hàng trung ương tăng lãi suất là một động thái cần thiết để kiềm chế lạm phát nhưng cũng có nguy cơ đẩy các nền kinh tế rơi vào suy thoái; thắt chặt tiền tệ là một “yếu tố chính khiến tăng trưởng toàn cầu giảm tốc”. WB cũng cùng quan điểm này.

Như đã đề cập ở trên, năm 2020, nhiều quốc gia đã thực hiện CSTT và tài khóa để hỗ trợ nền kinh tế nhằm giảm thiểu các tác động tiêu cực từ đại dịch Covid-19. Những hành động chính sách này rất quan trọng để ngăn chặn cuộc suy thoái toàn cầu. Hiện tại, kinh tế toàn cầu đang ở trong giai đoạn thắt chặt CSTT và tài khóa, hai chính sách này có sự đồng bộ nhất trong năm thập kỷ qua. Về phía CSTT, số lần tăng lãi suất chính sách trên toàn cầu bắt đầu tăng lên trong nửa cuối năm 2021 và tiếp tục tăng nhanh và liên tục trong 9 tháng đầu năm 2022. Chỉ trong 9 tháng đầu năm 2022, đã có khoảng 160 lượt tăng lãi suất trên toàn cầu. Việc thắt chặt đồng bộ CSTT này dự kiến sẽ tiếp tục trong năm tới. Các hỗ trợ về tài khóa cũng rút dần. Tỷ lệ các quốc gia thắt chặt chính sách tài khóa vào năm tới dự kiến sẽ đạt được mức cao nhất kể từ ít nhất là năm 1992, với chi tiêu của chính phủ toàn cầu so với GDP dự kiến sẽ giảm mạnh. Sự gia tăng trong chi tiêu chính phủ toàn cầu (danh nghĩa) sẽ giảm gần bằng không (0) vào năm 2022 sau khi đạt đỉnh ở mức cao nhất hơn 4 nghìn tỷ USD vào năm 2020. Đến năm 2023, 2/3 các nền kinh tế phát triển dự kiến sẽ tháo gỡ hầu hết các gói kích thích tài khóa được thực hiện vào năm 2020 và đến năm 2024, 2/3 các nước đang phát triển dự kiến sẽ làm tương tự. Như vậy, việc rút đồng bộ các chính sách hỗ trợ tiền tệ và tài khóa sẽ tạo thành một cú hích lớn giúp giảm áp lực lạm phát nhưng cũng sẽ làm giảm tăng trưởng kinh tế và việc làm. Những chính sách này rất cần thiết để ổn định lại mặt bằng giá cả và loại bỏ rủi ro kéo dài của hiện tượng đình lạm. Tuy nhiên, điều này có thể gây ra nhiều thiệt hại cho tăng trưởng do mức độ hội nhập toàn cầu của các quốc gia bây giờ đã lớn hơn rất nhiều và có thể gây ra một cuộc suy thoái trên diện rộng.

4. Khuyến nghị chính sách

Để kinh tế toàn cầu không rơi vào hiện tượng đình lạm, giống như những gì đã từng xảy ra tại cuộc suy thoái toàn cầu những năm 1970, mục tiêu kiểm soát lạm phát phải được các ngân hàng trung ương đặt lên ưu tiên hàng đầu trong điều hành CSTT. Cần phải phản ứng và hành động nhanh, kịp thời để đối phó với áp lực lạm phát. Việc đánh giá sai diễn biến lạm phát toàn cầu trong thời gian qua đã khiến Fed thực hiện tăng lãi suất nhanh và mạnh. Nếu để lạm phát dai dẳng và kéo dài thì công tác điều hành CSTT của các ngân hàng trung ương sẽ càng gặp nhiều khó khăn thách thức, đặc biệt khi để kỳ vọng lạm phát tăng lên. Do đó, việc neo giữ kỳ vọng lạm phát sẽ giúp ngân hàng trung ương kiểm soát tốt hơn lạm phát và lấy được niềm tin của dân chúng. Đồng thời, việc tăng tính minh bạch của chiến lược CSTT thông qua công tác truyền thông tới công chúng và thị trường về quyết tâm kiểm soát lạm phát của ngân hàng trung ương là một trong những giải pháp để neo giữ kỳ vọng lạm phát của thị trường. Chính sách tài khóa cũng phải giúp kiềm chế nhu cầu, không đi ngược CSTT để giảm áp lực lên lạm phát trong khi vẫn phải có những chính sách hỗ trợ cho các nhóm đối tượng bị tổn thương trước tác động của lạm phát. Ngoài việc phối hợp đồng bộ giữa CSTT và chính sách tài khóa để đạt được mục tiêu ổn định giá cả, việc thực hiện chính sách an toàn vĩ mô cần được chú trọng để tạo nên thế kiềng ba chân trong bộ chính sách nhằm đảm bảo duy trì ổn định hệ thống tài chính, dự phòng bộ đệm trong trường hợp có khủng hoảng xảy ra.

1 Ví dụ 4 trong số các cuộc suy thoái toàn cầu xảy ra, GDP giảm tại Canada (1982, 1991, 2009 và 2020), Đức (1975, 1982, 2009 và 2020), Anh (1975, 1991, 2009 và 2020). GDP tại Pháp và Ý cũng giảm trong các năm: 1975, 2009, 2020.

2 Theo nghiên cứu của Romer (1994), chính sách tài khóa chỉ đóng một vai trò hạn chế trong việc điều chỉnh các hoạt động kinh tế tại các cuộc suy thoái ở Mỹ trước năm 2000 và CSTT là công cụ chính để thúc đẩy hoạt động kinh tế. Trong năm 2009 và năm 2020, các biện pháp hỗ trợ tài khóa và tiền tệ lại đóng vai trò rất quan trọng trong việc thúc đẩy sự phục hồi kinh tế tại Mỹ. Theo nghiên cứu của Pontusson và Raess (2012), chính sách tài khóa được sử dụng một cách nổi bật hơn và mạnh hơn để phản ứng với một số cuộc suy thoái gần đây tại một số nền kinh tế phát triển so với trước đó.

3 Chỉ hiện tượng nền kinh tế đình đốn trong khi lạm phát cao.

4 Tháng 8/2022, WB dự báo tăng trưởng kinh tế toàn cầu 2022 là 2,8%, năm 2023 là 2,3% (giảm từ mức tương ứng 4,1% và 3,3% trong dự báo được đưa ra vào tháng 01/2022). Ngày 26/9/2022, OECD giữ nguyên dự báo tăng trưởng kinh tế toàn cầu năm 2022 ở mức 3%, song lại hạ dự báo trong năm 2023 xuống còn 2,2%, giảm so với mức 2,8% trong dự báo hồi tháng 6/2022.

ThS. Linh Phương (NHNN)

https://tapchinganhang.gov.vn