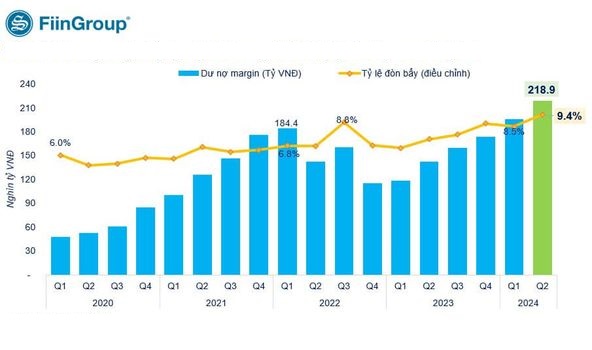

Tính đến 30/6/2024, dư nợ cho vay giao dịch ký quỹ (margin) của các công ty chứng khoán đạt gần 219 nghìn tỷ đồng, tăng 53,4% so với cùng kỳ năm 2023.

aa

Sao chép liên kết

Tính đến 30/6/2024, dư nợ cho vay giao dịch ký quỹ (margin) của các công ty chứng khoán đạt gần 219 nghìn tỷ đồng, tăng 53,4% so với cùng kỳ năm 2023.

Theo thống kê của FiinTrade, tổng hợp báo cáo tài chính quý II/2024 của 62 công ty chứng khoán (đại diện 99% quy mô vốn chủ sở hữu của toàn ngành) cho thấy, dư nợ margin của các công ty này đạt khoảng 218,9 nghìn tỷ đồng tại thời điểm 30/6/2024, tăng 53,4% so với cùng kỳ năm 2023 và 11,5% so với cuối quý I/2024.

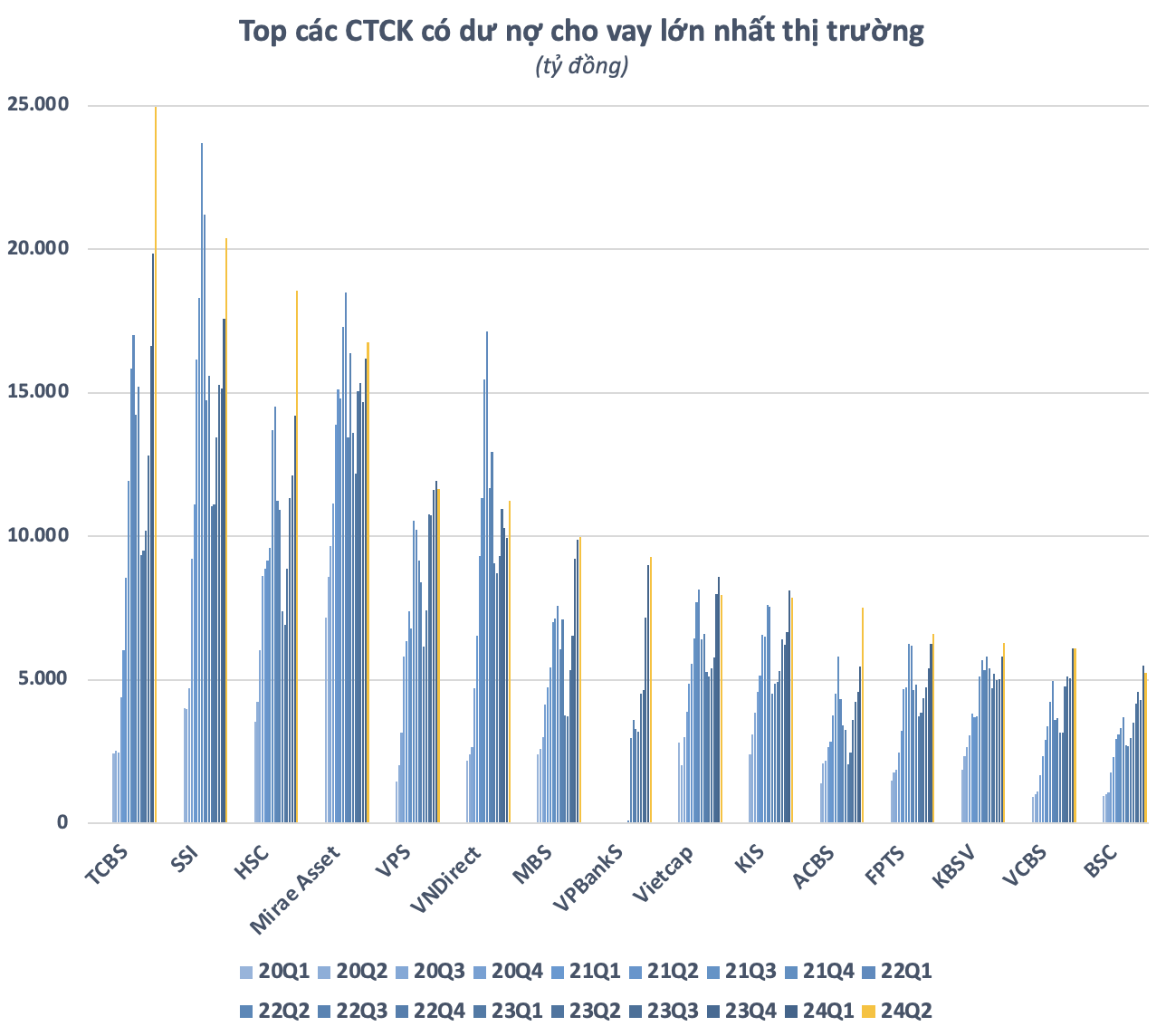

Con số dư nợ này vượt xa giai đoạn đầu năm 2022 khi VN-Index trên đỉnh 1.500 điểm, cũng là con số kỷ lục trong lịch sử chứng khoán Việt Nam. Trong đó, TCBS, SSI, HSC, Mirae Asset, VPS, VNDIRECT là các công ty chứng khoán có dư nợ cho vay margin lớn hơn 10 nghìn tỷ đồng, tính tới cuối quý II/2024.

Nguồn: FiinGroup

Sang quý II/2024, thị trường có một số nhịp điều chỉnh, VN-Index nhiều lần công phá bất thành mốc 1.300 điểm nhưng nhu cầu sử dụng đòn bẩy của nhà đầu tư vẫn rất lớn. So với cuối quý I, dư nợ cho vay tại các công ty chứng khoán tại ngày 30/6 ước tính tăng khoảng 18.000 tỷ đồng, qua đó ghi nhận quý thứ 6 liên tiếp tăng so với quý trước.

Theo ông Nguyễn Quang Thuân - Chủ tịch kiêm Tổng giám đốc Công ty cổ phẩn FiinGroup, trong xu hướng phí giao dịch thấp hoặc không đồng (zero fee) thì nghiệp vụ cho vay margin vẫn là nguồn thu lớn và lớn nhất của ngành dịch vụ chứng khoán.

Nếu so sánh với lượng giá trị rút ròng của nhà đầu tư nước ngoài trong 6 tháng đầu năm (khoảng 49,7 nghìn tỷ đồng), tổng giá trị kỹ quỹ trên vẫn còn khá khiêm tốn. Thị trường cần dòng tiền mới gia nhập để vượt qua lực cản này. Thực tế cho thấy, tiền mới gia nhập cũng chưa thật sự dồi dào. Điều này khiến cho thị trường gặp nhiều khó khăn trước ngưỡng 1.300 điểm và không dễ để vượt qua trong ngắn hạn.

Dư nợ margin tiếp tục đạt đỉnh trong quý II/2024. Nguồn: FiinGroup

Ông Thuân cho rằng, trong bối cảnh thanh khoản bình quân ngày không tăng so với quý I/2024, mặc dù giao dịch của tài khoản cá nhân mua ròng nhiều nhưng không thể hấp thụ nổi số tăng margin trong quý II vừa qua (39,6 nghìn tỷ đồng mua ròng trên HOSE trong khi số sư margin tăng tận 22,6 nghìn tỷ đồng trong quý II/2024). Trong khi đó, tổng số dư tiền gửi của nhà đầu tư tại các công ty chứng khoán giảm 9,9% so với cuối quý I/2024, về 94,13 nghìn tỷ đồng vào 30/06/2024.

Như vậy, sự tăng trưởng của margin một phần lớn liên quan đến các giao dịch cổ đông lãnh đạo hoặc cổ đông lớn mua lại các lô cổ phiếu lô lớn thoả thuận/block shares, trong đó có từ việc một số nhà đầu tư nước ngoài đã bán.

“Do đó, rủi ro thị trường do margin sẽ không lớn, nếu thị trường vẫn sideway như hiện nay”, ông Thuân nhận định.

Bài viết phân tích kinh nghiệm quốc tế, làm rõ cơ hội và thách thức trong quá trình hình thành, vận hành sàn giao dịch các-bon tại Việt Nam, đồng thời đề xuất các hàm ý chính sách đối với hệ thống ngân hàng trong tham gia thanh toán, quản lý dòng tiền, hỗ trợ doanh nghiệp và phát triển các sản phẩm tài chính gắn với các-bon.

Trong bối cảnh hội nhập tài chính quốc tế ngày càng sâu rộng, thị trường công cụ phái sinh đang từng bước khẳng định vai trò then chốt trong việc quản trị rủi ro, đồng thời nâng cao hiệu quả phân bổ dòng vốn, góp phần thúc đẩy nền kinh tế phát triển ổn định và bền vững.

Bài viết phân tích khung pháp lý, thực trạng các kênh huy động vốn tư nhân cho đầu tư xanh tại Việt Nam, đồng thời chỉ ra những khó khăn, thách thức và đề xuất một số khuyến nghị nhằm tăng cường thu hút nguồn lực tư nhân phục vụ mục tiêu tăng trưởng xanh.

Bài viết làm rõ nhu cầu vốn rất lớn của khu vực kinh tế tư nhân giai đoạn 2026 - 2030, đồng thời phân tích vai trò trung tâm của hệ thống ngân hàng, dưới sự điều hành chính sách tiền tệ linh hoạt của Ngân hàng Nhà nước Việt Nam, trong dẫn vốn, ổn định vĩ mô và đồng hành chiến lược với phát triển bền vững của kinh tế tư nhân.

Việc định hình Việt Nam trở thành quốc gia thương mại tự do là định hướng chiến lược có thể tạo động lực mới cho hoàn thiện thể chế và tăng trưởng bền vững trong bối cảnh hội nhập sâu rộng. Tuy nhiên, lộ trình thực hiện cần thận trọng, đặc biệt trong tự do hóa tài chính - tiền tệ, nhằm bảo đảm tự chủ, an ninh và ổn định kinh tế vĩ mô trước các rủi ro từ biến động toàn cầu.

Bài viết phân tích những thách thức lớn của thị trường tài chính toàn cầu năm 2025, từ gánh nặng nợ công gia tăng, khủng hoảng bất động sản tại các nền kinh tế chủ chốt đến rủi ro địa chính trị và an ninh tài chính, đồng thời đánh giá triển vọng và hàm ý chính sách trong bối cảnh mới.

Bài viết phân tích tác động của phân mảnh kinh tế toàn cầu đối với Việt Nam, nhấn mạnh yêu cầu nâng cấp ngoại thương theo hướng xanh và bền vững, hiện đại hóa hệ thống ngân hàng như hạ tầng chiến lược và đặt phát triển con người ở vị trí lõi để vừa củng cố năng lực cạnh tranh, vừa hiện thực hóa mục tiêu Net-Zero vào năm 2050.

Bài viết khái quát bức tranh thị trường chứng khoán Việt Nam năm 2025 với dấu ấn phục hồi mạnh mẽ, cải thiện chất lượng thể chế và bước tiến nâng hạng, đồng thời phân tích bối cảnh, cơ hội, thách thức và các giải pháp trọng tâm nhằm hướng tới giai đoạn phát triển minh bạch, bền vững và hội nhập sâu hơn trong năm 2026.

Trong bối cảnh kinh tế vĩ mô Việt Nam liên tục đối mặt với các cú sốc và biến động giai đoạn 2000 - 2025, bài viết làm rõ tính chu kỳ của chính sách tài khóa và tiền tệ, cho thấy chính sách tiền tệ ngày càng mang tính ngược chu kỳ rõ nét, trong khi chính sách tài khóa thể hiện đặc điểm “lai”, qua đó gợi mở các hàm ý quan trọng nhằm nâng cao hiệu quả phối hợp và ổn định kinh tế vĩ mô.

Bài viết phân tích bối cảnh kinh tế vĩ mô trong nước và quốc tế những tháng đầu năm 2026, nhận diện các rủi ro, thách thức đối với mục tiêu tăng trưởng hai con số của Việt Nam, đồng thời đề xuất một số khuyến nghị điều hành nhằm vừa thúc đẩy tăng trưởng, vừa giữ vững ổn định kinh tế vĩ mô trong bối cảnh bất định toàn cầu gia tăng.

Bài viết định hình cơ chế chia sẻ thông tin liên thông và linh hoạt, góp phần nâng cao hiệu quả giám sát, tăng cường khả năng cảnh báo sớm rủi ro và thúc đẩy quá trình chuyển đổi số trong hệ thống tài chính - ngân hàng Việt Nam.

Bài viết phân tích sự cần thiết và định hướng hoàn thiện khung chính sách đầu tư cho phát triển du lịch nông nghiệp ở Việt Nam giai đoạn 2026 - 2030, trước yêu cầu chuyển đổi xanh, tái cơ cấu nông nghiệp và nâng cao hiệu quả huy động nguồn lực cho phát triển bền vững khu vực nông thôn ngày càng trở nên cấp thiết.

Bài viết phân tích chặng đường 75 năm hình thành và phát triển của chính sách tiền tệ Việt Nam, làm rõ quá trình chuyển đổi từ mô hình ngân hàng một cấp sang hai cấp, vai trò điều hành của Ngân hàng Nhà nước Việt Nam trong ổn định kinh tế vĩ mô, xử lý khủng hoảng và tái cơ cấu hệ thống, đồng thời nhấn mạnh định hướng phát triển trong kỷ nguyên số - xanh nhằm thúc đẩy tăng trưởng nhanh và bền vững.

Trong kỷ nguyên số, giáo dục tài chính là đòn bẩy chiến lược để thu hẹp khoảng cách năng lực hành vi, thúc đẩy tài chính toàn diện. Bài viết tìm hiểu kinh nghiệm quốc tế về thúc đẩy tài chính toàn diện thông qua giáo dục tài chính cá nhân và đề xuất một số hàm ý cho Việt Nam trong xây dựng lộ trình chính sách đồng bộ, bền vững.

Bài viết phân tích xu hướng chuyển dịch sang khuôn khổ chính sách tích hợp (Integrated Policy Framework - IPF) trong bối cảnh toàn cầu biến động, qua đó làm rõ kinh nghiệm của Hàn Quốc và đề xuất hàm ý chính sách cho Việt Nam.

Bài viết phân tích một cách hệ thống mối quan hệ giữa cú sốc giá dầu và phản ứng chính sách của ngân hàng trung ương (NHTW), qua đó nhấn mạnh vai trò của việc nhận diện đúng nguồn gốc cú sốc và tăng cường phối hợp chính sách nhằm nâng cao hiệu quả điều hành chính sách tiền tệ trong bối cảnh biến động năng lượng toàn cầu.

Bài viết phân tích sự chuyển dịch tư duy lập pháp của Úc trong điều chỉnh hệ thống thanh toán số và tài sản kỹ thuật số thông qua Luật sửa đổi Luật Ngân khố về Payments System Modernisation Act 2025 (Đạo luật về Hiện đại hóa hệ thống thanh toán năm 2025) của Úc, làm rõ cách tiếp cận quản lý dựa trên chức năng và rủi ro, cơ chế phối hợp giám sát liên cơ quan và những hàm ý chính sách cho quá trình hoàn thiện pháp luật tại Việt Nam.

Bài viết phân tích bằng chứng thực nghiệm mới về vai trò của các yếu tố phi ngôn ngữ trong truyền thông chính sách tiền tệ của Cục Dự trữ Liên bang Mỹ (Fed), qua đó thảo luận các hàm ý sâu sắc đối với công tác hoạch định và truyền tải chính sách tiền tệ trong bối cảnh toàn cầu hóa và sự bùng nổ của công nghệ thông tin.