Tóm tắt:

Nghiên cứu áp dụng mô hình phương trình cấu trúc bình phương nhỏ nhất từng phần (PLS-SEM) để xử lý bộ dữ liệu bảng hỏi khảo sát trực tuyến 455 khách hàng nhằm tìm hiểu các nhân tố ảnh hưởng tới ý định sử dụng dịch vụ ngân hàng số (Digital Banking) trong bối cảnh Covid-19. Kết quả nghiên cứu thực nghiệm đã chỉ ra tính dễ sử dụng tác động tích cực đến tính hữu ích và thái độ. Tính dễ sử dụng tác động trực tiếp đến thái độ và gián tiếp thông qua tính hữu ích. Đồng thời, tính hữu ích cũng ảnh hưởng trực tiếp đến ý định sử dụng. Niềm tin tác động tích cực đến thái độ và ý định sử dụng, cho thấy khi khách hàng tin tưởng vào các dịch vụ ngân hàng và thanh toán kỹ thuật số, họ sẽ có thái độ tốt hơn đối với dịch vụ này. Giới tính có ý nghĩa quan trọng đối với ý định sử dụng các dịch vụ ngân hàng và thanh toán kỹ thuật số, cụ thể, nam giới thường có ý định sử dụng cao hơn nữ giới. Nghiên cứu này tiếp tục chứng minh ý nghĩa của lý thuyết hành vi có kế hoạch, mô hình chấp nhận công nghệ và lý thuyết nhận thức rủi ro trong ý định sử dụng các dịch vụ ngân hàng số. Nghiên cứu đề xuất các hàm ý quản trị đối với các ngân hàng thương mại như sau: Thứ nhất, chú trọng nâng cao thái độ tích cực của khách hàng đối với các dịch vụ ngân hàng và thanh toán kỹ thuật số sẽ giúp gia tăng ý định sử dụng của khách hàng; thứ hai, đa dạng hóa tính năng sẽ nâng cao tính hữu ích như thanh toán hóa đơn điện nước, Internet, nạp thẻ điện thoại, nạp tiền hay chuyển tiền…; thứ ba, nâng cao mức độ tin cậy của khách hàng đối với thương hiệu ngân hàng vì nhân tố tin cậy cải thiện thái độ và ý định sử dụng các dịch vụ ngân hàng và thanh toán kỹ thuật số.

Từ khóa: Ý định sử dụng, ngân hàng số, tính hữu ích, thái độ, niềm tin.

FACTORS AFFECTING BEHAVIORAL INTENTION TO USE THE DIGITAL BANKING SERVICES IN THE CONTEXT OF COVID-19: APPROACHING BY PLS - SEM MODEL

Abstract:

The research applied partial least squares structural equation model (PLS-SEM) to process the dataset of online survey questionnaires on 455 customers to find out the factors affecting the intention to use digital banking services in the context of Covid-19. Empirical results indicated that Perceived ease of use has a positive impact on Perceived of usefulness and Attitude. Perceived ease of use affects Atitude directly and indirectly through Perceived of usefulness. Simultaneously, Perceived of usefulness also directly influences Intention to use. Trust has positive effects on Attitude and Intention to use, showing that when customers trust banking services and digital payments, they have a better attitude towards these services. Gender variable plays an important role in the intention to use digital payment and banking services, specifically, men tend to have higher intention to use than women. This study continues to prove the significance of theories as planned behavior, technology acceptance model and the risk perception in the intention to use digital banking services. The study proposes the following governance implications for commercial banks: First, focusing on improving customers’ positive attitudes towards banking services and digital payments will help increase the customer’s intention to use; second, persifying features will improve usefulness such as paying electricity and water bills, internet, phone card top-up, top-up or money transfer....; third, improving the level of customer trust in the bank’s brand because the trust factor improves the attitude and intention to use banking services and digital payments.

Keywords: Intention to use, digital banking, perceived of usefulness, attitude, trust.

1. Giới thiệu

Ngày nay, các dịch vụ ngân hàng dựa trên Internet chiếm ưu thế so với các dịch vụ thay thế khác được cung cấp trước đây. Mô hình ủy thác ngân hàng qua Internet được phát triển dựa trên bốn yếu tố: Họ được cung cấp thông tin, đặc điểm của ngân hàng, hệ thống ngân hàng điện tử và trang web của ngân hàng (Skvarciany, 2018). Ngày nay, các dịch vụ ngân hàng truyền thống, dựa trên hoạt động cho vay và nhận tiền gửi, chỉ là một phần của hoạt động ngân hàng. Khách hàng sử dụng các dịch vụ ngân hàng thông qua ngân hàng trực tuyến, ngân hàng trên điện thoại di động và máy rút tiền tự động. Chúng được gọi là ngân hàng điện tử (Seo, 2020). Các ngân hàng trên toàn thế giới đã áp dụng các công nghệ ngân hàng sáng tạo và dịch vụ ngân hàng điện tử trong những năm gần đây. Mặc dù thanh toán kỹ thuật số và ngân hàng mang lại nhiều lợi thế cho khách hàng doanh nghiệp và cá nhân, ngân hàng điện tử không phải là không có những thách thức và vấn đề cụ thể liên quan đến bảo mật và quyền lợi của khách hàng. Việt Nam là một nền kinh tế đang phát triển với tốc độ tăng trưởng khá cao và lĩnh vực ngân hàng đang đáp ứng nhu cầu của nhiều đối tượng khách hàng.

Dịch Covid-19 bùng phát trên toàn thế giới cũng như Việt Nam có thể coi là một loại rủi ro hay khủng khoảng đặc biệt khi mỗi cá nhân đều cảm thấy rủi ro đến với mình một cách bị động hay không thể lường trước được. Các hình thái hoạt động trực tuyến trở nên phổ biến trong bối cảnh Covid-19 phát triển mạnh. Có thể khách hàng sẽ chọn phương án an toàn qua giao dịch trực tuyến, hoặc cũng có thể vì các giao dịch liên quan tới tiền nên họ vẫn thấy rủi ro về tiền khi giao dịch trực tuyến (các hình thức lừa đảo hoặc lỗi hệ thống). Do đó, việc nghiên cứu ảnh hưởng của rủi ro do Covid-19 tới ý định sử dụng Digital Banking là cần thiết để giải quyết các vấn đề nêu trên.

Mục tiêu chính của nghiên cứu nhằm xác định các nhân tố ảnh hưởng tới ý định hành vi của khách hàng trong việc sử dụng dịch vụ ngân hàng và thanh toán kỹ thuật số trong bối cảnh Covid-19.

Nghiên cứu sẽ tìm câu trả lời cho các câu hỏi sau: Các mô hình lý thuyết nào đánh giá ý định hành vi của khách hàng? Các nhân tố nào ảnh hưởng tới ý định sử dụng dịch vụ Digital Banking trong bối cảnh Covid-19? Những hàm ý quản trị có ý nghĩa trong việc nâng cao ý định sử dụng dịch vụ Digital Banking là gì?

Nghiên cứu sử dụng các kỹ thuật thống kê như: Thống kê mô tả, phân tích sự tin cậy của dữ liệu, phân tích mô hình cấu trúc

PLS-SEM. Các nhân tố trong mô hình nghiên cứu đề xuất được kế thừa từ các nghiên cứu trước để dự báo về ý định sử dụng dịch vụ Digital Banking trong trường hợp cụ thể ở Việt Nam.

2. Cơ sở lý thuyết

Ngành Ngân hàng trên thế giới đã coi trọng vấn đề dịch vụ điện tử; theo đó, một số nghiên cứu được thực hiện trên các thước đo chất lượng dịch vụ điện tử cho lĩnh vực tài chính. Một số lý thuyết truyền thống có thông tin chi tiết về việc sử dụng dịch vụ công nghệ nói chung, chẳng hạn như lý thuyết hành động hợp lý (TRA), lý thuyết hành vi có kế hoạch (TPB), lý thuyết chấp nhận công nghệ (TAM). Trong đó, TRA của Ajzen và Fishbein (1975) cho rằng, hành vi sử dụng của khách hàng sẽ bị ảnh hưởng bởi thái độ và chuẩn mực chủ quan của khách hàng. Không chỉ dừng lại ở đó, Ajzen (1991) tiếp tục phát triển nghiên cứu và đưa ra yếu tố kiểm soát hành vi nhận thức để giải thích thêm về hành vi của khách hàng.

Trong khi đó, mô hình TAM (Davis, 1989) chứng minh rằng cảm nhận tính hữu ích và cảm nhận tính dễ sử dụng hình thành thái độ đối với dịch vụ, ảnh hưởng trực tiếp đến ý định sử dụng dịch vụ công nghệ. Đồng thời, tính hữu ích được cảm nhận có tác động trực tiếp đến ý định sử dụng dịch vụ của khách hàng. Cuối cùng, trong mô hình TPB, thái độ, chuẩn mực chủ quan và kiểm soát hành vi nhận thức tác động trực tiếp đến mong muốn sử dụng của người tiêu dùng (Ajzen và Fishbein, 1975). Quan điểm của cộng đồng về nguy cơ lây nhiễm Covid-19 bắt đầu xuất hiện sau khi đại dịch Covid-19 bùng phát trên toàn thế giới. Lý thuyết nhận thức rủi ro đã được áp dụng và nghiên cứu (Chi và cộng sự, 2020; Vo Thanh và cộng sự, 2020, 2021). Rủi ro lây nhiễm phát sinh khi mọi người trở nên lo lắng về các tác động đến sức khỏe, tử vong do Covid-19, các hóa đơn y tế hoặc các hậu quả kinh tế liên quan (Bavel và cộng sự, 2020; Nguyen và cộng sự., 2020). Nhận thức của từng cá nhân về các mối nguy mà họ có thể phải đối mặt và hành vi tự bảo vệ thể hiện nhận thức về rủi ro. Lý thuyết nhận thức rủi ro sẽ được sử dụng trong nghiên cứu này để giải thích tác động của nhận thức rủi ro Covid-19 đối với ý định sử dụng các dịch vụ ngân hàng và thanh toán kỹ thuật số. Những khách hàng nhận thức được khả năng lây nhiễm Covid-19 sẽ có nhiều biện pháp phòng ngừa hơn.

3. Dữ liệu và phương pháp nghiên cứu

Từ các mô hình TPB, TRA, TAM và các nghiên cứu trước đây, nghiên cứu cung cấp các yếu tố về ý định sử dụng thanh toán kỹ thuật số và ngân hàng trong bối cảnh Covid-19. Với sáu yếu tố: (1) Cảm nhận tính hữu ích (PU); (2) Tính dễ sử dụng (PEU); (3) Niềm tin (TRUST); (4) Nhận thức rủi ro Covid-19 (COVID); (5) Thái độ (ATT); (6) Ý định sử dụng (INT). Cùng với đó, các biến quan sát của từng yếu tố được trình bày chi tiết trong Bảng 1. Nghiên cứu thu thập dữ liệu trực tuyến thông qua các nền tảng Gmail, Facebook. Với sự bùng phát của Covid-19, đặc biệt trong năm 2021, tại Việt Nam, phương pháp thu thập dữ liệu trực tuyến thuận tiện được xem là khả thi. Dữ liệu khảo sát từ tháng 10/2021 đến tháng 12/2021. Kết quả với 455 bảng câu hỏi được thu thập đáp ứng yêu cầu cỡ mẫu tối thiểu (Hair và cộng sự, 2014).

Tổng thể nghiên cứu là tất cả các khách hàng đã có trải nghiệm về dịch vụ Digital Banking. Tuy nhiên, điều tra tổng thể là không khả thi, vì vậy nghiên cứu sử dụng điều tra chọn mẫu. Có nhiều phương pháp chọn mẫu khác nhau. Theo Hair và cộng sự (2006) cỡ mẫu tối thiểu cho các nghiên cứu định lượng là 100. Đối với những nghiên cứu sử dụng phân tích hồi quy, Tabanick và Fidell (2007) đưa ra công thức lấy mẫu: n>= 50 + 8p, trong đó n là cỡ mẫu, p là số biến độc lập. Áp dụng quy tắc này thì cỡ mẫu yêu cầu của nghiên cứu tối thiểu là: n = 50 + 8*5 = 90. Nghiên cứu này lấy mẫu theo quy tắc của Comrey và Lee (1992) với cỡ mẫu được xác định là tối thiểu 300 phiếu và trên thực tế số lượng phiếu thu được là 455 phiếu hợp lệ để

phân tích.

Phương pháp phân tích định lượng được sử dụng trong nghiên cứu này như: (1) Hai chỉ số được sử dụng để hiển thị kết quả phân tích độ tin cậy: Hệ số Cronbach’s Alpha và độ tin cậy tổng hợp (CR) đều lớn hơn 0,7. Đồng thời, nghiên cứu đánh giá giá trị hội tụ của các thang đo bằng cách sử dụng hệ số tải nhân tố lớn hơn 0,5 và phương sai giải thích trung bình (AVE) lớn hơn 0,5. Kết quả là, khi các thang đo đạt được sự hội tụ và độ tin cậy, thì các thang đo được coi là đáng tin cậy; (2) Tính phân biệt đảm bảo rằng việc phân tích yêu cầu các cấu trúc phải khác biệt với nhau ngoài giá trị tin cậy và giá trị hội tụ; (3) Kết quả phân tích mô hình cấu trúc PLS-SEM được sử dụng để đánh giá mối quan hệ giữa các yếu tố trong mô hình nghiên cứu. Căn bậc hai của AVE lớn hơn hệ số tương quan tương ứng giữa các cấu trúc và chỉ số HTMT (Heterotrait-monotrait Ratio of Correlations) nhỏ hơn 0,85.

4. Giả thuyết và mô hình nghiên cứu

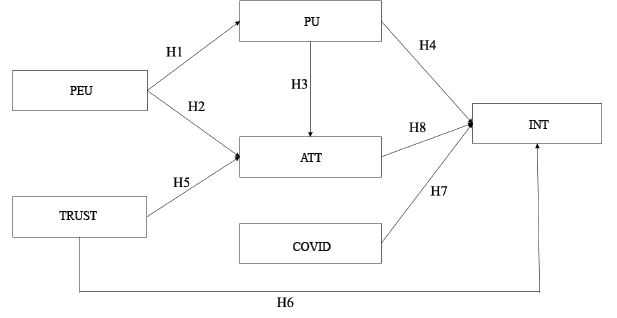

Dễ sử dụng là nhận thức của một cá nhân về việc sử dụng một dịch vụ mang lại cho họ sự tự do và thoải mái (Davis, 1993). Khi thanh toán kỹ thuật số và dịch vụ ngân hàng giúp khách hàng nhanh chóng truy cập và sử dụng dịch vụ, họ sẽ thấy rằng nó rất hữu ích và có thái độ tích cực đối với thanh toán kỹ thuật số và dịch vụ ngân hàng (Venkatesh và Davis, 2000; Nguyen và cộng sự., 2020). Các nghiên cứu khác nhau trên thế giới cho thấy dịch vụ dễ sử dụng tác động tới nhận thức của khách hàng về tính hữu dụng của dịch vụ (Venkatesh và Davis, 2000; Klopping và McKinney, 2004) và thái độ của khách hàng đối với việc sử dụng dịch vụ. Do đó, nghiên cứu này đề xuất các giả thuyết sau (Hình 1):

Hình 1: Mô hình nghiên cứu đề xuất

H1: Tính dễ sử dụng có tác động cùng chiều đến thái độ đối với dịch vụ Digital Banking.

H2: Tính dễ sử dụng có tác động cùng chiều đến cảm nhận tính hữu ích về dịch vụ Digital Banking.

Cảm nhận về tính hữu ích là nhận thức của khách hàng về những lợi ích mà họ nhận được khi sử dụng một dịch vụ nào đó (Davis, 1993). Đối với dịch vụ ngân hàng và thanh toán kỹ thuật số, sự tiện lợi khi sử dụng dịch vụ mọi lúc, mọi nơi có thể là yếu tố ảnh hưởng đến ý định sử dụng của khách hàng. Nhiều nghiên cứu đã chỉ ra rằng, cảm nhận tính hữu ích tác động tích cực đến ý định sử dụng và thái độ của khách hàng đối với dịch vụ (Davis, 1993; Klopping & Mckinney, 2004). Do đó, nghiên cứu này đưa ra giả thuyết:

H3: Cảm nhận tính hữu ích có tác động tích cực đến ý định sử dụng Digital Banking.

H4: Cảm nhận tính hữu ích có tác động tích cực đến thái độ đối với dịch vụ Digital Banking.

Niềm tin là yếu tố cho thấy khách hàng yên tâm khi sử dụng dịch vụ mà không cần lo lắng về những rủi ro gặp phải (Gefen và cộng sự., 2003). Nguyen và cộng sự (2020) cho rằng, các vấn đề về niềm tin là động lực thiết yếu trong việc sử dụng các dịch vụ ngân hàng và thanh toán kỹ thuật số. Đồng thời, hệ số tin cậy càng cao thì khách hàng càng có thái độ tốt đối với các dịch vụ ngân hàng và thanh toán kỹ thuật số. Tính bảo mật đề cập đến cả đặc tính kỹ thuật và phi kỹ thuật, mặc dù sự tin cậy chủ yếu liên quan nhiều hơn đến các yếu tố phi kỹ thuật. Do đó, giả thuyết tiếp theo được phát biểu như sau:

H5: Niềm tin có tác động cùng chiều đến thái độ về dịch vụ Digital Banking.

H6: Niềm tin có tác động cùng chiều đến ý định sử dụng dịch vụ Digital Banking.

Trong đợt bùng phát Covid-19 (đặc biệt là lần bùng phát dịch lần thứ tư ở Việt Nam), giao dịch trực tuyến đã trở thành xu hướng chung của ngành dịch vụ. Cảm thấy nguy cơ lây nhiễm Covid-19 từ việc tiếp cận người khác khiến mọi người quen với các hình thức thanh toán hoặc giao dịch trực tuyến (Vo Thanh và cộng sự., 2021). Các dịch vụ ngân hàng và thanh toán kỹ thuật số đã được triển khai trước đây và ngày càng trở nên thú vị hơn khi các giao dịch hàng ngày được thực hiện trên nền tảng trực tuyến này. Không tiếp xúc trực tiếp sẽ là cách giúp khách hàng bảo vệ chính mình và xã hội. Do đó, những rủi ro nhận thức về Covid-19 sẽ làm tăng ý định sử dụng các dịch vụ ngân hàng và thanh toán kỹ thuật số. Vì vậy, nghiên cứu đề xuất giả thuyết sau:

H7: Rủi ro nhận thức Covid-19 có tác động tích cực đến ý định sử dụng.

Thái độ với dịch vụ là thái độ của khách hàng đối với một dịch vụ mà họ sử dụng (Ajzen và Fishbein, 1975). Đây được coi là yếu tố ảnh hưởng đến ý định sử dụng dịch vụ của khách hàng. Những khách hàng có cái nhìn thiện cảm đối với dịch vụ ngân hàng có thể có xu hướng chấp nhận cao hơn. Nhiều nghiên cứu đã chỉ ra rằng, quan điểm hoặc thái độ của khách hàng ảnh hưởng tích cực đến ý định sử dụng (Malhotra và Galletta, 1999; Venkatesh và Davis, 2000; Kulviwat và cộng sự, 2007; Kuo và Yen, 2009; Melas và cộng sự, 2011; Shroff và cộng sự, 2011). Do đó, nghiên cứu này đã đưa ra giả thuyết:

H8: Thái độ có tác động cùng chiều đến ý định sử dụng dịch vụ Digital Banking.

5. Kết quả nghiên cứu thực nghiệm

5.1. Thống kê mô tả

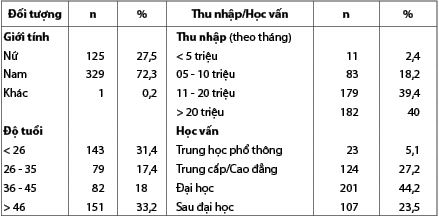

Với 455 bảng hỏi, số lượng nam là 329 người (72,3%), nữ là 125 người (27,5%), giới tính khác là 01 người (0,2%). Về nhóm tuổi khảo sát, trên 46 tuổi với 151 người (33,2%), tiếp theo là nhóm dưới 26 tuổi là 143 người (31,4%), nhóm từ 26 tuổi đến 35 tuổi là 79 người, chiếm 17,4% và nhóm từ 36 tuổi đến 45 tuổi có 82 người, chiếm 18%. Mức thu nhập chính từ trên 11 triệu đồng/tháng (nhóm từ 11 triệu đồng/tháng đến 20 triệu đồng/tháng là 179 người, chiếm 39,4%, nhóm trên 20 triệu đồng/tháng có 182 người chiếm 40%), nhóm dưới 5 triệu đồng/tháng với 11 người (2,4%) và nhóm từ 5 triệu đồng/tháng đến 10 triệu đồng/tháng với 83 người (18,2%). Trình độ văn hóa của nhóm trình độ đại học chiếm đa số với 201 người (44,2%), tiếp đến là nhóm trung cấp/cao đẳng với 124 người (27,2%), nhóm nghiên cứu sinh 107 người (23,5%), và nhóm có trình độ trung học phổ thông thấp nhất với 23 người (5,1%). (Bảng 2)

Bảng 2: Thông tin các đối tượng khảo sát (n = 455)

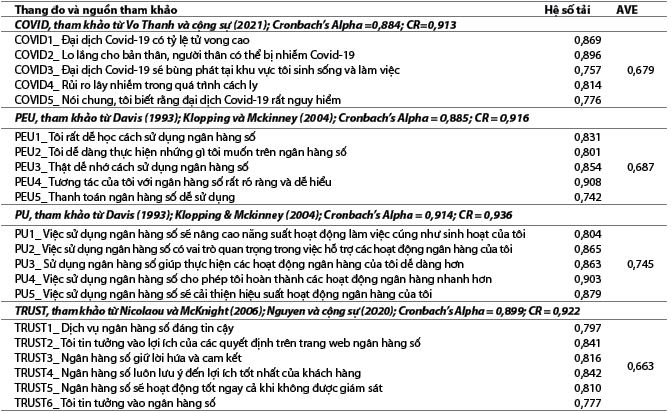

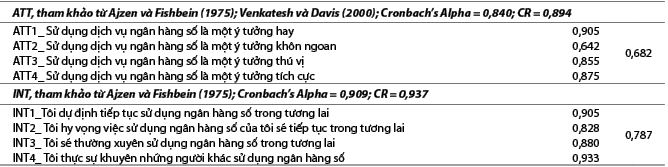

5.2. Đánh giá thang đo Các cấu trúc sẽ được kiểm tra về độ hội tụ và độ tin cậy trước khi được đưa vào phân tích PLS-SEM. Kết quả phân tích cho thấy, sáu thang đo đạt được sự hội tụ khi tải nhân tố và AVE lớn hơn 0,5 (tải nhân tố thấp nhất là 0,642; AVE thấp nhất là 0,663). Đồng thời, các thang đo cũng đáng tin cậy khi Cronbach’s Alpha và CR đều lớn hơn 0,7 (Cronbach’s Alpha thấp nhất là 0,840 và CR thấp nhất là 0,894) (Bảng 1)

Bảng 1: Đánh giá thang đo

5.3. Kiểm định tính phân biệt

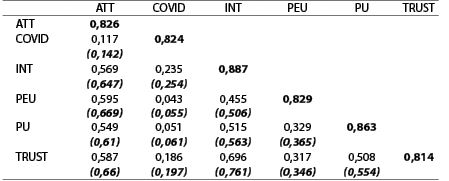

Nghiên cứu sử dụng phương pháp của Fornell và Larcker để xác định giá trị phân biệt (Fornell & Larcker, 2018). Căn bậc hai của AVE lớn hơn hệ số tương quan tương ứng (hệ số tương quan từ 0,043 đến 0,696, căn bậc hai của AVE từ 0,814 đến 0,887), do đó, các nhân tố đạt tính phân biệt. Ngoài ra, Bảng 3 cho thấy sự khác biệt rõ ràng khi HTMT nằm trong khoảng từ 0,055 đến 0,761 nhỏ hơn 0,85.

Bảng 3: Phân tích giá trị phân biệt

Ghi chú: 1st value = hệ số tương quan; 2nd value (italic) = hệ số HTMT; căn bậc hai của AVE (in đậm trên đường chéo).

5.4. Kiểm định đa cộng tuyến

Nghiên cứu đánh giá tính độc lập của các biến độc lập trong cùng một phương trình ước lượng thông qua hệ số VIF theo O’brien (2007). Kết quả Bảng 4 cho thấy, mô hình nghiên cứu không có hiện tượng đa cộng tuyến nghiêm trọng khi các hệ số VIF đều nhỏ hơn 10 (các hệ số VIF từ 1,051 đến 1,755).

5.5. Kết quả kiểm định giả thuyết

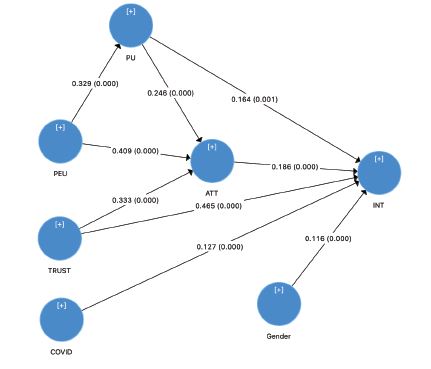

Kết quả phân tích PLS-SEM cho thấy, các giả thuyết đều được chấp nhận. PEU có ảnh hưởng tích cực đến PU (β = 0,329 và

p-value < 0,05), giả thuyết H1 được chấp nhận. Đồng thời, PEU cũng tác động tích cực đến ATT (β = 0,409 và p-value < 0,05). Do đó, giả thuyết H2 được chấp nhận; PU có ảnh hưởng tích cực đến ATT (β = 0,246 và p-value < 0,05);do đó, giả thuyết H3 được chấp nhận. PU cũng tác động tích cực đến INT (β = 0,164 và p-value < 0,05), và giả thuyết H4 được chấp nhận. TRUST có ảnh hưởng tích cực đến ATT (β = 0,333 và p-value < 0,05), giả thuyết H5 được chấp nhận. TRUST cũng tác động tích cực đến INT (β=0,465 và p-value < 0,05), và giả thuyết H6 được chấp nhận. COVID có ảnh hưởng tích cực đến INT (β=0,127 và p-value < 0,05), giả thuyết H7 được chấp nhận. Cuối cùng, ATT tác động tích cực đến INT (β = 0,186 và p-value < 0,05) và giả thuyết H8 được chấp nhận. (Bảng 4)

Bảng 4: Kết quả phân tích PLS-SEM

Notes: Số trong ngoặc đơn: Sai số chuẩn; a: Có ý nghĩa thống kê ở 5% (kiểm định t- hai đuôi).

Với tất cả các giả thuyết nghiên cứu được chấp nhận, các mối quan hệ gián tiếp cũng được chấp nhận. Đồng thời, vai trò trung gian của PU hoặc ATT được thể hiện rõ ràng trong mối quan hệ giữa các yếu tố (Bảng 5).

Bảng 5: Tác động gián tiếp

5.6. Thảo luận kết quả nghiên cứu

PEU tác động tích cực đến PU, và ATT cho thấy, khi khách hàng trải nghiệm và dễ dàng sử dụng các ứng dụng ngân hàng và thanh toán kỹ thuật số, họ sẽ đánh giá ứng dụng này là phù hợp. Họ cũng có thái độ tốt hơn đối với các dịch vụ kỹ thuật số của các ngân hàng (Davis, 1993). Việc thiết kế giao diện cũng như các chức năng một cách đơn giản và dễ thao tác sẽ giúp mọi đối tượng đều có thể sử dụng một cách dễ dàng. Khi họ dễ sử dụng sẽ không có rào cản kỹ thuật nào khiến họ nghĩ rằng ứng dụng khó sử dụng. PEU có tác động gián tiếp đến ATT thông qua PU và có tác động trực tiếp đến ATT. Kết quả này cho thấy, khi khách hàng sử dụng dịch vụ hiệu quả, họ đánh giá dịch vụ đó là đáng sử dụng ngay cả khi họ chưa đánh giá tính hữu ích của dịch vụ (Venkatesh và Davis, 2000; Klopping và Mckinney, 2004).

Đồng thời, PU cũng ảnh hưởng trực tiếp đến INT. Mục đích sử dụng được nâng cao khi khách hàng đánh giá ứng dụng ngân hàng và thanh toán kỹ thuật số là có giá trị. Càng có nhiều tiện ích của thanh toán kỹ thuật số và ngân hàng, khách hàng càng có nhiều lựa chọn cho việc thanh toán của mình (Nguyen và cộng sự, 2020). Việc sử dụng ngày càng nhiều các hình thức thanh toán mang lại sự thuận tiện trong công việc và cuộc sống hàng ngày.

TRUST tác động tích cực đến ATT và INT cho thấy, khi khách hàng tin tưởng vào các dịch vụ ngân hàng và thanh toán kỹ thuật số, họ sẽ có thái độ tốt hơn đối với dịch vụ này. Đối với các giao dịch trực tuyến, mặc dù sử dụng ứng dụng ngân hàng và thanh toán kỹ thuật số được đánh giá là an toàn hơn dịch vụ ngân hàng điện tử khi các yếu tố xác minh hoặc mã OTP trước khi giao dịch được kiểm duyệt chặt chẽ. Tuy nhiên, khách hàng luôn đề cao tính bảo mật của hệ thống khi các giao dịch liên quan đến tiền được thực hiện trực tuyến (Nguyen và cộng sự, 2020). Khi hệ thống mang lại sự an toàn sẽ giúp khách hàng tin tưởng vào hệ thống và có thái độ tốt hơn. Từ đó, khách hàng cũng sẽ gia tăng ý định sử dụng các dịch vụ ngân hàng và thanh toán kỹ thuật số. Kết quả nghiên cứu này cũng phù hợp với các nghiên cứu trước đây cho thấy tác động của TRUST đến ATT (Nguyen và cộng sự, 2020) và tác động của TRUST đối với INT (Gefen và cộng sự, 2003) cũng như tác động của ATT đối với INT (Malhotra và Galletta, 1999; Venkatesh và Davis, 2000; Kulviwat và cộng sự., 2007; Kuo & Yen, 2009; Melas và cộng sự., 2011; Shroff và cộng sự, 2011).

Dịch Covid-19 ảnh hưởng tích cực đến INT, cho thấy rằng nhận thức về rủi ro liên quan đến Covid-19 càng cao thì ý định sử dụng ngân hàng và thanh toán kỹ thuật số càng cao. Trong bối cảnh đại dịch Covid-19 ở Việt Nam vẫn tiềm ẩn nguy cơ bùng phát trở lại bất cứ lúc nào, việc hạn chế tiếp xúc trong thanh toán là cấp thiết. Do đó, các phương thức thanh toán trực tuyến đang dần trở nên dễ tiếp cận hơn với mọi người. Với thanh toán kỹ thuật số, khách hàng có thể thanh toán các hóa đơn sinh hoạt như điện, nước, Internet, chuyển tiền dễ dàng mà không lo rủi ro nhiễm Covid-19. Với khả năng lây nhiễm cao khi tiếp xúc với nhân viên tham gia hoạt động thanh toán hoặc đến các địa điểm thanh toán truyền thống, thanh toán kỹ thuật số và ngân hàng đang trở thành dịch vụ được nhiều người lựa chọn trong bối cảnh đại dịch Covid-19. Dựa trên lý thuyết động cơ bảo vệ, những khách hàng lo ngại về rủi ro Covid-19 sẽ có xu hướng tìm kiếm các giải pháp an toàn hơn cho mình (Vo Thanh và cộng sự, 2021).

Biến kiểm soát đối với giới có ý nghĩa quan trọng đối với ý định sử dụng các dịch vụ ngân hàng và thanh toán kỹ thuật số. Đặc biệt, nam giới thường có ý định sử dụng cao hơn nữ giới. Nam giới vẫn được coi là khách hàng có thể tiếp cận và thử nghiệm nhanh các ứng dụng công nghệ cao hơn nữ giới. Như vậy, việc sử dụng thanh toán kỹ thuật số và ngân hàng không phải là một ngoại lệ. (Hình 2)

Hình 2: Kết quả PLS-SEM

6. Kết luận và hàm ý quản trị

Mục tiêu chính của bài nghiên cứu này là phân tích ý định hành vi của khách hàng trong việc sử dụng dịch vụ ngân hàng và thanh toán kỹ thuật số. Bảng câu hỏi khảo sát trực tuyến trên 455 người trả lời hợp lệ được thực hiện trong đợt bùng phát Covid-19 tại Việt Nam. Mô hình PLS-SEM được sử dụng để khám phá các yếu tố quan trọng trong ý định sử dụng ngân hàng kỹ thuật số của khách hàng bằng phần mềm Smart-PLS.

Sáu nhân tố quan trọng liên quan đến chủ đề trong bối cảnh Covid-19 được triển khai trong mô hình nghiên cứu, bao gồm: Cảm nhận tính hữu ích; tính dễ sử dụng; niềm tin; nhận thức rủi ro Covid-19; thái độ với dịch vụ; ý định sử dụng. Kết quả thực nghiệm chỉ ra rằng các giả thuyết đều được chấp nhận, cho thấy Covid-19 có tác động cùng chiều đến ý định hành vi của cá nhân. Nhận thức về rủi ro liên quan đến Covid-19 càng cao thì ý định sử dụng ngân hàng và thanh toán kỹ thuật số càng cao. Trong bối cảnh đại dịch Covid-19 vẫn đang tồn tại trong cộng đồng ở Việt Nam, việc hạn chế tiếp xúc trong thanh toán là điều hết sức cần thiết. Do đó, các phương thức thanh toán trực tuyến đang dần trở nên dễ tiếp cận hơn với mọi người. Với thanh toán kỹ thuật số và ngân hàng, khách hàng có thể thanh toán các hóa đơn sinh hoạt như điện, nước, Internet, chuyển tiền dễ dàng mà không lo rủi ro nhiễm Covid-19. Đồng thời, các nhân tố về cảm nhận tính hữu ích của dịch vụ, niềm tin với dịch vụ và thái độ với dịch vụ Digital Banking đều tác động tích cực tới ý định sử dụng dịch vụ của khách hàng.

Nghiên cứu này một lần nữa chứng minh ý nghĩa của lý thuyết hành vi có kế hoạch, mô hình TAM và lý thuyết nhận thức rủi ro trong ý định sử dụng các dịch vụ Digital Banking. Do đó, những lý thuyết này vẫn đóng vai trò thiết yếu cho các nghiên cứu sâu hơn nhằm đề cập đến hành vi của khách hàng nói chung và ý định sử dụng dịch vụ ngân hàng và thanh toán kỹ thuật số nói riêng. Trong bối cảnh của dịch Covid-19, các lý thuyết cảm nhận rủi ro đã cho thấy vai trò của chúng về ý định sử dụng các dịch vụ ngân hàng và thanh toán kỹ thuật số. Ví dụ, lý thuyết về nhận thức rủi ro cho rằng khi khách hàng nhận thức được rủi ro có thể xảy ra, họ sẽ phản ứng bằng các biện pháp để tự bảo vệ mình. Hơn nữa, các dịch vụ trực tuyến như thanh toán kỹ thuật số và ngân hàng sẽ giúp họ tự bảo vệ mình tốt hơn khi không phải liên hệ trực tiếp với người khác.

Kết quả nghiên cứu cho thấy tác động tích cực của thái độ đến ý định sử dụng dịch vụ Digital Banking. Do đó, việc nâng cao thái độ tích cực của khách hàng đối với các dịch vụ ngân hàng và thanh toán kỹ thuật số sẽ giúp gia tăng ý định sử dụng của khách hàng. Các ngân hàng cần tập trung vào việc cải thiện thái độ của khách hàng. Dịch vụ cần phải dễ sử dụng và mang lại niềm tin cho khách hàng khi giao dịch. Các tính năng hoạt động trên ứng dụng ngân hàng và thanh toán kỹ thuật số phải dễ dàng truy cập và sử dụng, đồng thời dỡ bỏ các rào cản kỹ thuật đối với giao dịch. Giao diện thân thiện cũng là một giải pháp khiến khách hàng cảm thấy dễ sử dụng. Yếu tố dễ sử dụng được cảm nhận sẽ mang lại tính hữu ích của các dịch vụ ngân hàng và thanh toán kỹ thuật số.

Bên cạnh đó, các tính năng thanh toán đa dạng sẽ nâng cao tính hữu ích như hóa đơn điện nước, Internet, nạp thẻ điện thoại, nạp tiền hay chuyển tiền… Cuối cùng, yếu tố tin cậy cải thiện thái độ và ý định sử dụng các dịch vụ ngân hàng và thanh toán kỹ thuật số. Việc thao tác và xác nhận thông tin an toàn sẽ khiến khách hàng tin tưởng hơn vào hệ thống và các dịch vụ ngân hàng, thanh toán số. Có thể kết hợp hệ thống xác minh thông qua mã OTP trên số điện thoại hoặc lấy dấu vân tay để nâng cao tính bảo mật cho hệ thống.

Ngoài ra, nhận thức về rủi ro Covid-19 cũng ảnh hưởng đến ý định sử dụng dịch vụ ngân hàng và thanh toán kỹ thuật số của khách hàng. Tâm lý e ngại lây nhiễm sẽ làm tăng ý định sử dụng của khách hàng. Vì vậy, các ngân hàng cần chủ động giới thiệu các dịch vụ ngân hàng và thanh toán kỹ thuật số cho khách hàng trong giai đoạn Covid-19 và các rủi ro lây nhiễm khác có thể xảy ra trong tương lai. Dịch Covid-19 gây ra tác động tiêu cực đến nền kinh tế, tuy nhiên, lại tạo ra cơ hội để các dịch vụ trực tuyến như thanh toán kỹ thuật số, Digital Banking phát triển.

Tài liệu tham khảo:

1. Ajzen, I. (1991). The theory of planned behavior. Organizational Behavior and Human Decision Processes, 50(2), 179-211. https://doi.org/10.1016/0749-5978(91)90020-T

2. Ajzen, I., & Fishbein, M. (1975). A Bayesian analysis of attribution processes. Psychological Bulletin, 82(2), 261-277. https://doi.org/10.1037/H0076477

3. Bavel, J. J. van, Baicker, K., Boggio, P. S., Capraro, V., Cichocka, A., Cikara, M., Crockett, M. J., Crum, A. J., Douglas, K. M., Druckman, J. N., Drury, J., Dube, O., Ellemers, N., Finkel, E. J., Fowler, J. H., Gelfand, M., Han, S., Haslam, S. A., Jetten, J., … Willer, R. (2020). Using social and behavioural science to support COVID-19 pandemic response. Nature Human Behaviour 2020 4:5, 4(5), 460-471. https://doi.org/10.1038/s41562-020-0884-z

4. Chi, H., Vu, T.-V., Vo-Thanh, T., Nguyen, N. P., & van Nguyen, D. (2020). Workplace health and safety training, employees’ risk perceptions, behavioral safety compliance, and perceived job insecurity during Covid-19: Data of Vietnam. Data in Brief, 33. https://doi.org/10.1016/j.dib.2020.106346

5. Comrey, A. L., & Lee, H. B. (1992). A First Course in Factor Analysis (2nd ed.). Hillsdale, NJ: Lawrence Erlbaum.

6. Davis, F. D. (1989). Perceived usefulness, perceived ease of use, and user acceptance of information technology. MIS Quarterly: Management Information Systems, 13(3), 319-339. https://doi.org/10.2307/249008

7. Davis, F. D. (1993). User acceptance of information technology: system characteristics, user perceptions and behavioral impacts. International Journal of Man-Machine Studies, 38(3), 475-487. https://doi.org/10.1006/IMMS.1993.1022

8. Fornell, C., & Larcker, D. F. (2018). Structural Equation Models with Unobservable Variables and Measurement Error: Algebra and Statistics: Https://Doi.Org/10.1177/002224378101800313, 18(3), 382-388. https://doi.org/10.1177/002224378101800313

9. Gefen, D., Karahanna, E., & Straub, D. W. (2003). Trust and tam in online shopping: AN integrated model. MIS Quarterly: Management Information Systems, 27(1), 51-90. https://doi.org/10.2307/30036519

10. Hair, J.F., Black, W., Babin, B., Anderson, R. and Tatham, R. (2006). Multivariate Data Analysis. 6th Edition, Pearson Prentice Hall, Upper Saddle River.

11. Hair, J. F., Sarstedt, M., Hopkins, L., & Kuppelwieser, V. G. (2014). Partial least squares structural equation modeling (PLS-SEM): An emerging tool in business research. European Business Review, 26(2), 106-121. https://doi.org/10.1108/EBR-10-2013-0128

12. Klopping, I. M., & Mckinney, E. (2004). Extending the Technology Acceptance Model Extending the Technology Acceptance Model and the Task and the Task-Technology Fit Model to Technology Fit Model to Consumer E Consumer E-Commerce Commerce. Information Technology, Learning, and Performance Journal, 22(1).

13. Kulviwat, S., II, G. C. B., Kumar, A., Nasco, S. A., & Clark, T. (2007). Toward a unified theory of consumer acceptance technology. Psychology & Marketing, 24(12), 1059-1084. https://doi.org/10.1002/MAR.20196

14. Kuo, Y. F., & Yen, S. N. (2009). Towards an understanding of the behavioral intention to use 3G mobile value-added services. Computers in Human Behavior, 25(1), 103-110. https://doi.org/10.1016/J.CHB.2008.07.007

15. Malhotra, Y., & Galletta, D. F. (1999). Extending the Technology Acceptance Model to account for social influence: Theoretical bases and empirical validation. Proceedings of the Hawaii International Conference on System Sciences, 5. https://doi.org/10.1109/HICSS.1999.772658

16. Melas, C. D., Zampetakis, L. A., Dimopoulou, A., & Moustakis, V. (2011). Modeling the acceptance of clinical information systems among hospital medical staff: An extended TAM model. Journal of Biomedical Informatics, 44(4), 553-564. https://doi.org/10.1016/J.JBI.2011.01.009

17. Nguyen, D. N., Nguyen, D. D., & van Nguyen, D. (2020). Distribution information safety and factors affecting the intention to use digital banking in Vietnam. Journal of Distribution Science, 18(6),

83-91. https://doi.org/10.15722/jds.18.6.202006.83

18. Nguyen, D. van, Pham, G. H., & Nguyen,

D. N. (2020). Impact of the Covid-19 pandemic on perceptions and behaviors of university students in Vietnam. Data in Brief, 31, 105880. https://doi.org/10.1016/J.DIB.2020.105880

19. Nicolaou, A. I., & McKnight, D. H. (2006). Perceived information quality in data exchanges: Effects on risk, trust, and intention to use. Information Systems Research, 17(4), 332-351. https://doi.org/10.1287/ISRE.1060.0103

20. Seo, S. H. (2020). A Study on Factors of Union Participation. Korean Public Personnel Administration Review, 19(3), 85-104.

21. Shroff, R. H., Deneen, C. C., & Ng, E. M. W. (2011). Analysis of the technology acceptance model in examining students’ behavioural intention to use an e-portfolio system. Australasian Journal of Educational Technology, 27(4), 600-618. https://doi.org/10.14742/AJET.940

22. Skvarciany, V. (2018). Factors Influencing Private Customers' Trust in Internet Banking: Case of Latvia. Economics and Culture, 14(1), 50-57. https://doi.org/10.1515/jec-2017-0005

23. Tabachnick, B. G., & Fidell, L. S. (2007). Using Multivariate Statistics (5th ed.). New York: Allyn and Bacon.

24. Venkatesh, V., & Davis, F. D. (2000). A Theoretical Extension of the Technology Acceptance Model: Four Longitudinal Field Studies. Http://Dx.Doi.Org/10.1287/Mnsc.46.2.186.11926, 46(2), 186-204. https://doi.org/10.1287/MNSC.46.2.186.11926

25. Vo-Thanh, T., Vu, T.-V., Nguyen, N. P., Nguyen, D. van, Zaman, M., & Chi, H. (2020). How does hotel employees’ satisfaction with the organization’s COVID-19 responses affect job insecurity and job performance? Https://Doi.Org/10.1080/09669582.2020.1850750, 29(6), 907-925. https://doi.org/10.1080/09669582.2020.1850750

26. Vo-Thanh, T., Vu, T.-V., Nguyen, N. P., Nguyen, D. van, Zaman, M., & Chi, H. (2021). COVID-19, frontline hotel employees’ perceived job insecurity and emotional exhaustion: Does trade union support matter? Https://Doi.Org/10.1080/09669582.2021.1910829. https://doi.org/10.1080/09669582.2021.1910829

TS. Nguyễn Hoàng Nam (Trưởng Khoa Tài chính - Ngân hàng, Đại học Đại Nam)

ThS. Nguyễn Văn Duy (Trợ lý nghiên cứu Khoa Tài chính - Ngân hàng, Đại học Đại Nam)

https://tapchinganhang.gov.vn