Tóm tắt: Mục tiêu của bài viết này là phân tích và đánh giá thực trạng an toàn trong hoạt động của hệ thống ngân hàng Việt Nam giai đoạn 2021 - 2023 trên các khía cạnh gồm an toàn vốn, thanh khoản và chất lượng tài sản. Qua phân tích và đánh giá, bài viết đưa ra một số giải pháp đối với các ngân hàng thương mại (NHTM) Việt Nam và kiến nghị đối với Ngân hàng Nhà nước Việt Nam (NHNN) cùng các cơ quan quản lí nhà nước nhằm đảm bảo sự an toàn trong hoạt động ngân hàng. Về phương pháp nghiên cứu, các phân tích và đánh giá sử dụng cách tiếp cận tổng hợp, mô tả thống kê. Dữ liệu thứ cấp được thu thập từ báo cáo và website của NHNN, báo cáo tài chính trên website của NHTM Việt Nam; các nghiên cứu trong và ngoài nước. Các đánh giá được đưa ra trên cơ sở so sánh số liệu qua nhiều năm, so sánh với những quy định hiện hành và với các nước trong khu vực.

Từ khóa: An toàn, NHTM.

ASSESSMENT OF SAFETY IN PERFORMANCE OF COMMERCIAL BANKS IN VIETNAM

OVER THE PERIOD OF 2021 - 2023

Abstract: This article focuses on analysing and assessing the safety in performance of banking system in Vietnam over the period of 2021 - 2023 in terms of capital adequacy, liquidity and asset quality. Regarding methodology, the approaches of summerisation and descriptive statistics were utilized in the article. Secondary data was collected from websites of The Sate Bank of Vietnam, of commercial banks, from abroad and local researches. Assessements were given by comparing Vietnamese banks’ indicators among three years, with current regulations and with those of regional countries.

Keywords: Safety, commercial bank.

1. Giới thiệu

Năm 2021 là năm mà Việt Nam phải đối mặt với những khó khăn và thách thức chưa từng có. Diễn biến phức tạp và khó lường của đại dịch Covid-19 ảnh hưởng sâu sắc đến sức khỏe và tính mạng của người dân, tác động nghiêm trọng đến mọi lĩnh vực trong nền kinh tế và mọi mặt của đời sống xã hội. Trong bối cảnh đó, hệ thống NHTM Việt Nam đóng vai trò là kênh dẫn vốn quan trọng trong nền kinh tế. Đặc biệt trong bối cảnh có nhiều rủi ro trên thị trường bất động sản (BĐS) và thị trường trái phiếu doanh nghiệp (TPDN), chủ yếu ở khu vực doanh nghiệp BĐS, các NHTM Việt Nam một mặt duy trì hoạt động là một doanh nghiệp theo đuổi các mục tiêu tăng trưởng, sinh lời và an toàn; mặt khác hoạt động như là một công cụ tài chính cùng với Chính phủ và NHNN hỗ trợ các đối tượng khách hàng vượt qua khó khăn như giảm lãi suất huy động và cho vay, cơ cấu lại thời hạn trả nợ, giảm phí dịch vụ… Việc thực hiện song song cả hai vai trò này không đơn giản, trong điều kiện nền kinh tế bất ổn, ngân hàng có thể hi sinh lợi nhuận, song việc duy trì sự an toàn là bắt buộc trên các khía cạnh an toàn vốn, thanh khoản và chất lượng tài sản.

Mục tiêu của nghiên cứu này là phân tích và đánh giá thực trạng an toàn trong hoạt động của hệ thống ngân hàng Việt Nam giai đoạn 2021 - 2023 trên các khía cạnh gồm mức độ đủ vốn, chất lượng tài sản và tình hình thanh khoản. Lí do mốc năm 2021 được lựa chọn để mở đầu cho khoảng thời gian phân tích vì đây là năm khó khăn của Việt Nam do cú sốc nặng nề từ làn sóng lây nhiễm Covid-19 gây ra nhiều thách thức đối với nền kinh tế. Bài viết đưa ra một số hàm ý chính sách cho hệ thống ngân hàng Việt Nam trong thời gian tới.

Về phương pháp nghiên cứu, các phân tích và đánh giá sử dụng cách tiếp cận tổng hợp, mô tả thống kê. Dữ liệu thứ cấp được thu thập từ báo cáo và website của NHNN, báo cáo tài chính trên website của các NHTM Việt Nam và các nghiên cứu trong, ngoài nước. Các đánh giá được đưa ra trên cơ sở so sánh số liệu qua nhiều năm, so sánh với những quy định hiện hành và với các nước trong khu vực.

2. Phân tích và đánh giá thực trạng an toàn của hệ thống ngân hàng Việt Nam giai đoạn 2021 - 2023

Đến hết năm 2023, hệ thống ngân hàng Việt Nam gồm NHTM nhà nước (Ngân hàng Nông nghiệp và Phát triển nông thôn Việt Nam (Agribank) và 3 ngân hàng tổ chức theo mô hình Trách nhiệm hữu hạn một thành viên (TNHH MTV) gồm Ngân hàng TNHH MTV Dầu khí toàn cầu, Ngân hàng TNHH MTV Đại Dương và Ngân hàng TNHH MTV Xây dựng, 31 NHTM cổ phần (NHTMCP), 9 ngân hàng 100% vốn nước ngoài và 2 ngân hàng liên doanh. NHTMCP Xăng dầu Petrolimex (PGBank) đã công bố đổi tên thành NHTMCP Thịnh vượng và Phát triển, đồng thời đổi tên viết tắt và bộ nhận diện thương hiệu. Cùng thay đổi tên tiếng Anh và công bố bộ nhận diện thương hiệu mới còn có NHTMCP Bản Việt đổi tên viết tắt từ Viet Capital Bank thành BVBank; NHTMCP Bưu điện Liên Việt đổi tên viết tắt từ LienVietPostBank thành LPBank.

2.1. Mức độ đủ vốn

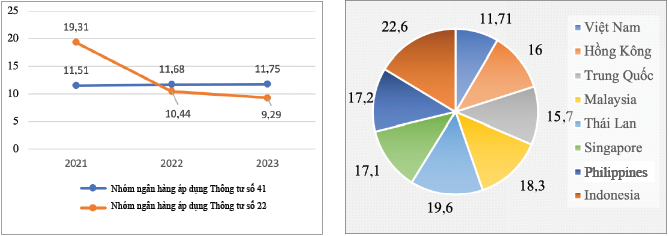

Các ngân hàng Việt Nam đã và đang cố gắng để cải thiện tỉ lệ an toàn vốn tối thiểu (CAR). CAR được ghi nhận cải thiện tốt trong những năm gần đây, nhiều ngân hàng đang từng bước tiến tới những tiêu chuẩn của Basel III và xây dựng một bộ đệm vốn vững chắc cho việc tăng trưởng tín dụng trong tương lai. Song, liên quan đến quy định về mức độ đủ vốn, đến cuối năm 2023, ngành Ngân hàng Việt Nam vẫn tồn tại song song hai quy định gồm Thông tư số 41/2016/TT-NHNN ngày 30/12/2016 của Thống đốc NHNN quy định tỷ lệ an toàn vốn đối với ngân hàng, chi nhánh ngân hàng nước ngoài (Thông tư số 41) tiệm cận theo Basel II và Thông tư số 22/2019/TT-NHNN1 ngày 15/11/2019 của Thống đốc NHNN quy định các giới hạn, tỷ lệ bảo đảm an toàn trong hoạt động của ngân hàng, chi nhánh ngân hàng nước ngoài (Thông tư số 22) áp dụng đối với các tổ chức tín dụng (TCTD) chưa đủ điều kiện theo Thông tư số 41. Nếu Thông tư số 41 yêu cầu các TCTD duy trì đủ vốn tự có để bù đắp tổn thất có thể xảy ra đối với rủi ro tín dụng, rủi ro thị trường và rủi ro vận hành thì Thông tư số 22 chỉ quy định đủ vốn để bù đắp tổn thất đối với rủi ro tín dụng.

CAR của nhóm ngân hàng áp dụng theo Thông tư số 41 duy trì xu hướng tăng qua 3 năm và đạt ở mức cao hơn trên 3 điểm phần trăm so với mức tiêu chuẩn. CAR của các NHTMCP luôn cao hơn đáng kể (trên, dưới 12%) so với NHTM có vốn Nhà nước (trên, dưới 9%). Đến cuối năm 2023, đối với nhóm ngân hàng áp dụng Thông tư số 41, tổng vốn tự có của các NHTM có vốn Nhà nước là 652.282,3 tỉ đồng, CAR ở mức 9,64% đã cải thiện hơn so với mức 8,96% ở cuối năm 2021. Đối với các NHTMCP, mặc dù tổng vốn tự có tăng 19,96% so với đầu năm, đạt mức 903.212,5 tỉ đồng, song, CAR đạt 11,86%, giảm hơn một chút so với CAR ở cùng thời điểm năm 2021 là 11,88%. Một số ngân hàng ghi nhận CAR ở mức rất cao (trên 15%), gấp khoảng 2 lần so với yêu cầu tối thiểu 8% tại Thông tư số 41 như NHTMCP Kỹ Thương Việt Nam (Techcombank), NHTMCP Phát triển Thành phố Hồ Chí Minh (HDBank), NHTMCP Việt Nam Thịnh Vượng (VPBank), NHTMCP Quốc tế Việt Nam (VIB), NHTMCP Á Châu (ACB)… Theo kịch bản ngược lại, CAR của nhóm ngân hàng áp dụng Thông tư số 22 duy trì xu hướng giảm qua 3 năm. CAR của cả nhóm đạt 9,29% vào cuối năm 2023, thấp hơn lần lượt 9,8 điểm phần trăm và gần 1 điểm phần trăm so với cuối năm 2021 và 2022. CAR giảm gần đến mức quy định là 9%. CAR của nhóm này giảm một phần là do trong năm 2023, một số NHTM đã chuyển sang áp dụng Thông tư số 41. Việc chuyển đổi này làm giảm đáng kể vốn tự có của nhóm ngân hàng áp dụng Thông tư số 22.

Mặc dù các nhóm ngân hàng đều vượt mức quy định tối thiểu, ngoại trừ nhóm NHTMCP tính CAR theo Thông tư số 41 và NHTM nước ngoài, các nhóm còn lại vẫn duy trì CAR thấp hơn so với mục tiêu trong Đề án “Cơ cấu lại hệ thống các TCTD gắn với xử lí nợ xấu giai đoạn 2021 - 2025”2. Theo Đề án này, ngành Ngân hàng phấn đấu đến năm 2023, CAR của các NHTM đạt tối thiểu 10% - 11%; đến năm 2025, đạt tối thiểu 11% - 12%. Thêm nữa, CAR của các NHTM Việt Nam vẫn thấp hơn nhiều so với các nước trong khu vực. (Hình 1)

Hình 1: CAR của hệ thống ngân hàng Việt Nam và của các nước trong khu vực châu Á

Đơn vị: %

Nguồn: Số liệu thống kê tại website của NHNN và VNDIRECT (2023)

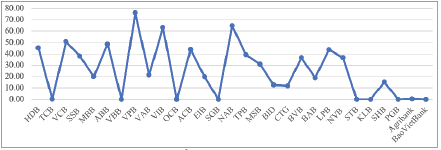

Để cải thiện CAR lên mức tốt hơn, bên cạnh tuân thủ các nguyên tắc về quản trị rủi ro đối với danh mục tài sản nội và ngoại bảng thì việc gia tăng vốn điều lệ, một cấu phần chủ yếu để tính toán CAR là mục tiêu dài hơi của các ngân hàng. Việc đạt được mục tiêu này một mặt để đáp ứng yêu cầu về vốn điều lệ trong Đề án “Cơ cấu lại hệ thống các TCTD gắn với xử lí nợ xấu giai đoạn 2021 - 2025” là: Đối với nhóm NHTM trong nước có tiềm lực tài chính, năng lực cạnh tranh, quy mô lớn, vốn điều lệ tối thiểu đạt 15.000 tỉ đồng; nhóm NHTM trong nước có tiềm lực tài chính, năng lực cạnh tranh, quy mô nhỏ và trung bình; NHTM có vốn nước ngoài, vốn điều lệ tối thiểu đạt 5.000 tỉ đồng. Mặt khác, tăng vốn ở thời điểm hiện tại được kì vọng sẽ là biện pháp để ngân hàng gia tăng nguồn vốn trung và dài hạn, mở rộng hoạt động kinh doanh, đồng thời hỗ trợ doanh nghiệp và nền kinh tế nhanh chóng phục hồi. Trong năm 2023, NHNN đã có văn bản chấp thuận tăng vốn điều lệ đối với 21 NHTMCP. Vốn điều lệ được tăng chủ yếu là từ nguồn vốn chủ sở hữu của ngân hàng bao gồm lợi nhuận để lại và các quỹ dự trữ vốn điều lệ. Các ngân hàng được chấp thuận bao gồm: HDBank, NHTMCP Quân đội (MB), NHTMCP Đông Nam Á (SeABank), ACB, VIB, NHTMCP Tiên Phong (TPBank), LPBank, NHTMCP Bắc Á (BacABank), NHTMCP Việt Á (VietABank), NHTMCP Việt Nam Thương Tín (VietBank), Techcombank, NHTMCP Xuất nhập khẩu Việt Nam (Eximbank), NHTMCP Phương Đông (OCB), NHTMCP An Bình (ABBank), NHTMCP Sài Gòn - Hà Nội (SHB), BVBank, NHTMCP Hàng hải Việt Nam (MSB), NHTMCP Kiên Long (KienLongBank), NHTMCP Nam Á (NamABank), NHTMCP Quốc dân (NCB), VPBank. Sau thời gian dài các ngân hàng tư nhân liên tục tăng vốn điều lệ, trong năm 2023, các ngân hàng có vốn Nhà nước đã bắt đầu tăng tốc trên đường đua này. Ngày 24/6/2023, Nghị quyết kì họp thứ 5, Quốc hội XV đã chấp thuận chủ trương đầu tư bổ sung vốn điều lệ cho Agribank giai đoạn 2021 - 2030 tương ứng với số lợi nhuận còn lại thực nộp ngân sách nhà nước giai đoạn 2021 - 2023 của ngân hàng, tối đa là 17.100 tỉ đồng. Quy mô vốn điều lệ của Agribank đến cuối năm 2022 là 34.446 tỉ đồng - thấp nhất trong nhóm các NHTM Nhà nước. Nếu được bổ sung thêm 17.100 tỉ đồng, vốn điều lệ của Agribank sẽ tăng lên hơn 51.500 tỉ đồng. Trong khi đó, tháng 7/2023, NHTMCP Ngoại thương Việt Nam (Vietcombank) đã chốt quyền phát hành gần 856,6 triệu cổ phiếu để trả cổ tức với tỉ lệ 18,1% (cổ đông sở hữu 1.000 cổ phiếu được nhận thêm 181 cổ phiếu mới). Sau khi phát hành thành công, vốn điều lệ của Vietcombank sẽ tăng thêm gần 8.566 tỉ đồng, lên mức 55.892 tỉ đồng. NHTMCP Đầu tư và Phát triển Việt Nam (BIDV) cũng thực hiện trả cổ tức năm 2022 bằng cổ phiếu, tỉ lệ 12,69%. Sau khi hoàn tất đợt phát hành, vốn điều lệ của BIDV sẽ tăng từ 50.585 tỉ đồng lên 57.004 tỉ đồng. Gần đây nhất, NHTMCP Công thương Việt Nam (VietinBank) thông báo ngày 30/11/2023 là ngày giao dịch không hưởng quyền để phát hành 564 triệu cổ phiếu trả cổ tức, tỉ lệ 11,7415%. Qua đó, vốn điều lệ của VietinBank sẽ tăng từ 48.058 tỉ đồng lên 53.701 tỉ đồng. (Hình 2)

Hình 2: Tốc độ tăng vốn điều lệ của các ngân hàng Việt Nam

giai đoạn 2021 - 2023

Đơn vị: %

2.2. Chất lượng tài sản

Nợ xấu gia tăng là đặc điểm nổi bật của hệ thống ngân hàng Việt Nam giai đoạn 2021 - 2023. Đây là điều đã được dự báo khi bùng phát đại dịch Covid-19, và đặc biệt là làn sóng thứ 4 với biến chủng Delta trong năm 2021 đã gây ra các tổn thất nặng nề đối với hoạt động sản xuất, kinh doanh của doanh nghiệp, sinh kế và đời sống của người dân. Theo báo cáo của NHNN được trích bởi Cấn Văn Lực (2022), cuối năm 2021, tỉ lệ nợ xấu nội bảng là 1,9% (tăng 0,21 điểm % so với cuối năm 2020), nếu tính thêm nợ bán cho Công ty Quản lý tài sản (VAMC) thì con số này là 3,9%. Tỉ lệ nợ xấu gộp (bao gồm nợ xấu nội bảng, nợ xấu bán cho VAMC chưa được xử lí và nợ xấu tiềm ẩn từ các khoản cơ cấu lại) tăng mạnh lên mức 7,31% cuối năm 2021 từ mức 5,1% cuối năm 2020 và gần tương đương với con số cuối năm 2017 (7,4%). Xu hướng tăng nợ xấu của năm 2021 còn tiếp tục ở hai năm sau. Nguyên nhân chính của thực trạng trên là những khó khăn trong ngành BĐS và thị trường TPDN đã và đang tác động trực tiếp lên chất lượng tài sản của ngân hàng. Vì cho vay BĐS chậm lại để kìm hãm đà tăng nóng của thị trường này kể từ năm 2021 kết hợp với sự sụt giảm của tỉ lệ tối đa vốn ngắn hạn để cho vay trung, dài hạn nên thị trường TPDN đã chứng kiến sự bùng nổ mạnh mẽ như một kênh dẫn vốn cho doanh nghiệp BĐS nhằm thay thế cho nguồn vốn từ các ngân hàng. Song, sau hàng loạt cuộc điều tra về một số đợt phát hành TPDN lớn, từ quý II/2022, thị trường TPDN đã được Chính phủ giám sát mạnh mẽ. TPDN khó khăn và doanh số bán BĐS suy yếu khiến cho các chủ đầu tư rơi vào tình trạng thiếu hụt dòng tiền nghiêm trọng, hệ quả trực tiếp là giảm khả năng trả nợ của các khách hàng này. Không chỉ các doanh nghiệp BĐS, nhiều doanh nghiệp khác của Việt Nam cũng đang gặp khó khăn về thanh khoản, đặc biệt là các doanh nghiệp nhỏ và vừa. Sự khó khăn trong khả năng trả nợ của khách hàng, dẫn đến nợ xấu tăng cao và thực tế này tiếp tục duy trì ở năm 2023. Tỉ lệ nợ xấu của tất cả các ngân hàng tính đến cuối năm 2023 đều tăng so với cuối năm 2022. Tổng nợ xấu tại 27 ngân hàng công bố thông tin tính đến ngày 31/12/2023 là 194.994 tỉ đồng, tăng 41% so với đầu năm. Về cơ cấu nợ xấu, nợ nghi ngờ (nhóm 4) tăng mạnh nhất với 78%, kế đó là nợ có khả năng mất vốn (nhóm 5) tăng gần 30% và nợ dưới chuẩn (nhóm 3) tăng gần 27%. Nợ xấu có sự phân hóa giữa các ngân hàng. Nhóm ngân hàng có tỉ trọng cho vay tiêu dùng cá nhân như mua nhà, mua xe có nợ xấu tăng mạnh trong khi những ngân hàng theo đuổi chiến lược thận trọng như Vietcombank, ACB vẫn đang kiểm soát nợ xấu ở mức thấp nhất toàn Ngành.

Mặc dù nợ xấu tăng cao, song các con số này chưa phản ánh hết thực tế do được tái cơ cấu nợ theo các quy định của NHNN về cơ cấu lại thời hạn trả nợ và giữ nguyên nhóm nợ nhằm hỗ trợ khách hàng gặp khó khăn, thể hiện lần lượt ở Thông tư số 01/2020/TT-NHNN ngày 13/3/2020 của Thống đốc NHNN quy định về việc TCTD, chi nhánh ngân hàng nước ngoài cơ cấu lại thời hạn trả nợ, miễn, giảm lãi, phí, giữ nguyên nhóm nợ nhằm hỗ trợ khách hàng chịu ảnh hưởng do dịch Covid-19 (Thông tư số 01); Thông tư số 03/2021/TT-NHNN ngày 02/4/2021 của Thống đốc NHNN sửa đổi, bổ sung một số điều của Thông tư số 01; Thông tư số 14/2021/TT-NHNN ngày 07/9/2021 của Thống đốc NHNN sửa đổi, bổ sung một số điều của Thông tư số 01; Thông tư số 02/2023/TT-NHNN ngày 23/4/2023 của Thống đốc NHNN quy định về việc TCTD, chi nhánh ngân hàng nước ngoài cơ cấu lại thời hạn trả nợ và giữ nguyên nhóm nợ nhằm hỗ trợ khách hàng gặp khó khăn (Thông tư số 02). Ngày 18/6/2024, Thống đốc NHNN đã ban hành Thông tư số 06/2024/TT-NHNN sửa đổi, bổ sung một số điều của Thông tư số 02 (Thông tư số 06). Theo đó, NHNN kéo dài thời gian thực hiện chính sách tại Thông tư số 02 về cơ cấu nợ, giữ nguyên nhóm nợ đến hết ngày 31/12/2024 (thay vì kết thúc vào ngày 30/6/2024). NHNN yêu cầu các tổ chức tín dụng theo dõi tình hình thực hiện Thông tư số 06, kịp thời tháo gỡ khó khăn cho khách hàng.

Nguyên nhân nợ xấu tăng cao trong năm 2023 là do diễn biến tình hình kinh tế vĩ mô trong và ngoài nước có nhiều điểm bất lợi, gây ảnh hưởng tới hoạt động sản xuất, kinh doanh, khả năng trả nợ của khách hàng. Cụ thể, đại dịch Covid-19 và cuộc xung đột Nga - Ukraine hay gần đây là xung đột tại Trung Đông đẩy phí nguyên liệu lên rất cao, làm tăng chi phí của doanh nghiệp. Bên cạnh đó, sau đại dịch Covid-19, sức cầu chung của thế giới cũng như sức cầu của Việt Nam giảm xuống bởi doanh nghiệp suy yếu, thu nhập của người dân cũng giảm. Điều này đang tạo ra môi trường hết sức khó khăn không chỉ với các doanh nghiệp trong nước mà còn với các doanh nghiệp nước ngoài. Thêm nữa, ý thức trả nợ của một bộ phận khách hàng còn thấp, cùng với đó, thị trường BĐS gặp nhiều khó khăn, thanh khoản thấp, gây khó khăn trong việc xử lí tài sản bảo đảm là BĐS.

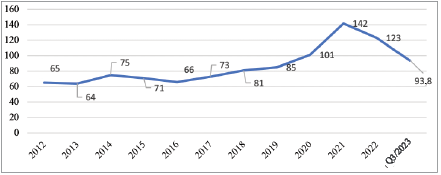

Nợ xấu gia tăng nhưng công tác xử lí nợ xấu về cả thực tế triển khai và pháp lí vẫn đang gặp nhiều khó khăn. Về thực tiễn xử lí nợ xấu, thứ nhất là do các doanh nghiệp đang chịu tác động tiêu cực từ môi trường bên ngoài làm suy giảm khả năng trả nợ. Thứ hai là thị trường BĐS vẫn trầm lắng và BĐS là tài sản bảo đảm chính cho phần lớn các khoản vay. Khuôn khổ pháp lí liên quan đến cơ cấu lại các TCTD và xử lí nợ xấu chưa được hoàn thiện, thiếu các cơ chế và chính sách ưu đãi, khuyến khích các nhà đầu tư trong và ngoài nước tham gia xử lí tài sản bảo đảm và mua bán nợ xấu. (Hình 3)

Hình 3: Tỉ lệ bao phủ nợ xấu của hệ thống ngân hàng

Đơn vị: %

Nguồn: VCBS (2023)

Sự ra đời của Thông tư số 06 là điều vô cùng cần thiết với doanh nghiệp cũng như nền kinh tế. Theo đó, người đi vay sẽ có thêm thời gian để thực hiện các nghĩa vụ nợ trong khi chờ nền kinh tế phục hồi hoàn toàn vào thời điểm thích hợp. Còn về phía ngân hàng, áp lực lên cả bảng cân đối kế toán và báo cáo kết quả kinh doanh sẽ giảm bớt phần nào do rủi ro về nợ xấu gia tăng sẽ chuyển sang đến nửa cuối năm 2024.

Trong khi nợ xấu duy trì xu hướng tăng ở mức cao kết hợp với khả năng xử lí nợ xấu gặp nhiều khó khăn thì dự phòng bù đắp nợ xấu lại duy trì xu hướng giảm trong giai đoạn 2021 - 2023 sau khi đạt đỉnh vào năm 2021. Dự phòng rủi ro vốn được coi như “của để dành” của các ngân hàng, là khoản tiền được trích lập để dự phòng cho những tổn thất có thể xảy ra do khách hàng không thực hiện nghĩa vụ theo cam kết. Theo Thông tư số 14, ngân hàng bắt buộc phải trích 30% dự phòng phần dư nợ tái cơ cấu vào cuối năm 2021 và 100% trong 2 năm tiếp theo là 2022 và 2023. Trên cơ sở nguồn thu tăng trưởng tốt và kiểm soát, tối ưu chi phí, các ngân hàng trong năm 2020 và năm 2021 có nguồn lực khá lớn để tăng mạnh trích lập dự phòng rủi ro tín dụng, qua đó một mặt dùng nguồn dự phòng để xóa nợ xấu, mặt khác gia tăng “bộ đệm” dự phòng rủi ro tín dụng.

Thống kê cho tới cuối năm 2021 đối với các NHTM công bố báo cáo tài chính cho thấy, tổng dự phòng rủi ro tín dụng đã tăng tới 58% trong năm 2021; tỉ lệ bao phủ nợ xấu theo đó tăng rất mạnh từ 101% cuối năm 2020 lên 142% cuối năm 2021. Như vậy, các ngân hàng đã chuẩn bị trước nguồn lực để xử lí không chỉ các khoản nợ xấu nội bảng mà còn cả các khoản nợ xấu tiềm ẩn trong các khoản nợ được tái cơ cấu để không bị “sốc” nếu trong tương lai khi NHNN dừng cơ chế tái cơ cấu trên trong bối cảnh nền kinh tế đã bước sang trạng thái “bình thường mới”. Đa số các ngân hàng đã trích lập đủ 100% dự phòng cụ thể của dư nợ cơ cấu, sớm hơn trước 2 năm so với thời hạn quy định của NHNN theo Thông tư số 14. Tuy nhiên, sau khi đạt mức đỉnh thì tỉ lệ bao phủ nợ xấu bắt đầu đà sụt giảm. Tỉ lệ này tính đến cuối năm 2022 và năm 2023 lần lượt là 123% và 94%. Có 25 trong số 28 NHTM công bố số liệu duy trì xu hướng giảm qua 3 năm. Dự phòng rủi ro cho vay khách hàng của 28 ngân hàng công bố số liệu này tính đến ngày 31/12/2023 tăng 10% so với năm trước đó, mức này thấp hơn nhiều tốc độ tăng 41% so với đầu năm của nợ xấu. Tỉ lệ này của nhóm NHTM có vốn Nhà nước cao hơn đáng kể so với nhóm NHTM còn lại.

Tỉ lệ bao phủ nợ xấu cao cho thấy ngân hàng có sự chuẩn bị tốt cho rủi ro, nhưng đồng thời cũng ảnh hưởng tới lợi nhuận vì dự phòng nợ mất vốn là chi phí hợp lí của ngân hàng. Vì vậy, mỗi ngân hàng đều có tính toán nhằm giữ tỉ lệ bao phủ nợ xấu ở mức hợp lí để vừa dự phòng được nợ xấu, vừa đảm bảo lợi nhuận mong muốn.

2.3. Thanh khoản

Thanh khoản của hệ thống ngân hàng nói chung và nhiều ngân hàng nói riêng có biến động theo hướng lúc dư thừa, lúc căng thẳng, nhưng nhìn chung là kiểm soát được và nằm trong giới hạn quy định.

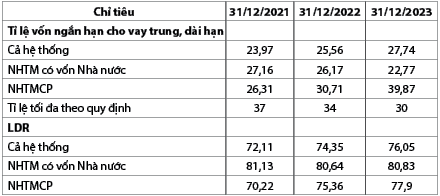

Trạng thái thanh khoản dư thừa diễn ra trong năm 2021. Tỉ lệ tối đa vốn ngắn hạn cho vay trung, dài hạn ở mức thấp hơn nhiều so với mức trần quy định tại Thông tư số 22 và Thông tư số 08/2022/TT-NHNN ngày 14/11/2020 của Thống đốc NHNN sửa đổi, bổ sung một số điều của Thông tư số 22 (sau đây gọi là Thông tư số 08). Tỉ lệ này của cả hệ thống là 23,97%. Tỉ lệ dư nợ cho vay trên tổng tiền gửi (LDR) tăng nhẹ lên mức 72,11%. Thanh khoản dồi dào do các ngân hàng cố gắng đa dạng hóa các nguồn vốn ở cả trong và ngoài nước. Nhiều ngân hàng giảm sự phụ thuộc lớn vào nguồn tiền gửi của khách hàng, thay vào đó là nguồn vốn liên ngân hàng và huy động từ phát hành trái phiếu quốc tế.

Tuy nhiên, sang năm 2022, cụ thể là những tháng cuối năm, tình hình thanh khoản của hệ thống trở nên căng thẳng hơn thể hiện ở khoảng cách tăng trưởng tiền gửi và tín dụng ngày một nới rộng. Tín dụng tăng trưởng mạnh mẽ bởi một loạt các yếu tố như nhu cầu tín dụng phục hồi và việc phản ánh mức độ tăng của giá hàng hóa thì vốn huy động lại tăng với tốc độ thấp hơn đáng kể. Mặc dù các ngân hàng đều đồng loạt tăng lãi suất huy động từ sau khi có quyết định tăng lãi suất điều hành của NHNN vào ngày 22/9/2022, tất cả các NHTM trên thị trường lập tức điều chỉnh tăng lãi suất huy động thêm 0,8% - 1,1%/năm; đồng thời, các ngân hàng còn đẩy mạnh chương trình khuyến mãi, cộng thêm lãi suất để thu hút dòng tiền nhàn rỗi từ dân cư. Lãi suất qua đêm trên thị trường liên ngân hàng thường xuyên duy trì quanh mức 4 - 5%, thậm chí có thời điểm lên đến 6 - 7%. Dù vậy, chênh lệch giữa số dư huy động vốn và dư nợ đã chuyển sang trạng thái âm kể từ tháng 7/2022. Đến cuối năm 2022, tăng trưởng tín dụng đạt 12,87% so với đầu năm, đã vượt xa đáng kể so với tăng trưởng tiền gửi là 5,99% (Tổng cục Thống kê, 2022). Tính đến cuối năm 2022, trong số 27 ngân hàng có đủ số liệu để tính LDR thì có 24 ngân hàng đạt tỉ lệ trên 85%4 và trong số đó không ít ngân hàng có tỉ lệ này vượt mức 100%. Tỉ lệ LDR càng cao cho thấy khả năng sinh lời càng cao nhưng đồng thời rủi ro thanh khoản cũng tăng theo. Vì thanh khoản căng thẳng ở một số ngân hàng vào cuối năm 2022 nên đánh giá chung cả hệ thống vẫn duy trì ở mức quy định, LDR đạt 74,35% và tỉ lệ vốn ngắn hạn cho vay trung, dài hạn là 25,56%.

Sang đến năm 2023, các tiêu cực về thanh khoản đã được kiểm soát tốt hơn. Minh chứng cho trạng thái này trước tiên ở các mức lãi suất trên thị trường. Trong năm 2023, NHNN đã liên tiếp 4 lần giảm lãi suất điều hành vào các ngày 15/3; 03/4; 25/5 và 19/6; qua đó đưa các mức lãi suất điều hành điều chỉnh giảm 0,5 - 2%/năm. Lãi suất tái cấp vốn còn 4,5%/năm, lãi suất tái chiết khấu là 3%/năm. Trần lãi suất huy động đối với tiền gửi có kì hạn từ 1 tháng đến dưới 6 tháng còn 4,75%/năm. Lãi suất tiền gửi có kì hạn trung bình toàn hệ thống ghi nhận giảm 2% đến 2,9% tùy kì hạn so với thời điểm cuối năm 2022. Mặt bằng lãi suất huy động niêm yết đã về mức thấp hơn giai đoạn dịch Covid-19 và còn ít dư địa giảm tiếp. Theo thông cáo báo chí định kì của NHNN, diễn biến của thị trường ngoại tệ và thị trường liên ngân hàng, lãi suất vay mượn qua đêm trên thị trường liên ngân hàng cập nhật đến ngày 16/11/2023 và ngày 15/12/2023 lần lượt chỉ còn 0,21% và 0,15%, kì hạn một tuần lần lượt là 0,33% và 0,37%. Tiếp nữa, theo Hiệp hội Thị trường trái phiếu Việt Nam (VBMA, 2023), lãi suất trái phiếu Chính phủ trong các phiên đấu thầu chỉ còn quanh 2,5 - 3,3% đối với kì hạn 10 năm, trong khi thời điểm này năm 2022 có lúc lên tới 4,8%. Lãi suất thấp như vậy nhưng lượng đặt mua từ các nhà đầu tư vẫn rất lớn và hấp thụ xấp xỉ 90% khối lượng gọi thầu. Đáng lưu ý là ở kì hạn dài 30 năm, lợi suất trúng thầu thậm chí chỉ ở mức 3,05%, với một phiên đấu thầu có khối lượng 750 tỉ đồng. Tình trạng dư thừa thanh khoản cũng có thể thấy rõ qua tỉ lệ LDR của cả hệ thống và từng ngân hàng tính đến cuối quý III/2023. Tín dụng giảm mạnh với tốc độ tăng trưởng thấp và chậm hơn huy động từ quý I/2023 trong khi lượng tiền gửi khách hàng ghi nhận được tại các ngân hàng vẫn tăng trưởng cho dù lãi suất huy động trong tình trạng giảm liên tục từ đầu năm và đã về mức khá thấp, dẫn đến LDR sụt giảm. Có đến 18 trong số 28 ngân hàng có LDR giảm so với đầu năm, có 11 trong 28 ngân hàng có LDR dưới 85% và 5 ngân hàng có tỉ lệ này vượt 100%. Đối với toàn hệ thống, LDR tính đến cuối năm 2023 đạt 76,04%; các mức này thấp hơn nhiều so với mức trần tối đa của LDR là 85%.

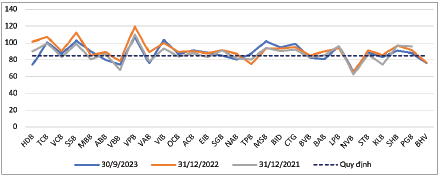

Mặc dù thanh khoản của hệ thống ngân hàng đang dư thừa, tuy nhiên, nhìn vào tỉ lệ vốn ngắn hạn cho vay trung, dài hạn thì lại thấy tiềm ẩn rủi ro thanh khoản trong thời gian tới. Theo thống kê của NHNN, tỉ lệ vốn ngắn hạn cho vay trung, dài hạn của toàn hệ thống đến cuối năm 2023 là 27,74% - tăng hơn 2 điểm phần trăm so với đầu năm. Tỉ lệ này của toàn hệ thống đã duy trì xu hướng đi lên liên tục qua các tháng kể từ đầu năm 2023, trong bối cảnh lẽ ra các ngân hàng phải tìm cách hạ tỉ lệ này xuống dần để đáp ứng yêu cầu theo quy định mới là 30% tại Thông tư số 08. Đáng lưu ý là trong khi tỉ lệ vốn ngắn hạn cho vay trung, dài hạn có xu hướng giảm ở nhóm NHTMCP có vốn Nhà nước (cuối năm 2023 đạt mức thấp nhất trong thời kì 3 năm là 22,77%), thì ngược lại nhóm NHTMCP tư nhân lại tăng khá mạnh. Cụ thể, đến cuối năm 2023, tỉ lệ này ở nhóm NHTMCP tư nhân đã ở mức 39,87%, tăng hơn 9 điểm phần trăm so với cùng kì năm 2022.

Nguyên nhân của tình trạng này là do: (i) Dư nợ có thể tăng trưởng chậm nhưng nợ xấu của nhiều ngân hàng đã tăng khá mạnh kể từ đầu năm 2023. Dư nợ cho vay trung, dài hạn bao gồm cả các khoản dư nợ gốc bị quá hạn của khoản cho vay, ủy thác cho vay, số dư mua, đầu tư giấy tờ có giá, số dư ủy thác mua. Các khoản đầu tư giấy tờ có giá nếu để bị quá hạn cũng sẽ tính vào dư nợ trung, dài hạn nên nhìn vào diễn biến hàng loạt TPDN bị trễ hạn thanh toán trong thời gian qua, danh mục TPDN mà một số ngân hàng đang nắm giữ có lẽ cũng đã bị ảnh hưởng và tác động tiêu cực đến tỉ lệ này. (ii) Hoạt động tái cơ cấu nợ theo Thông tư số 02 và Thông tư số 06 quy định về việc TCTD, chi nhánh ngân hàng nước ngoài cơ cấu lại thời hạn trả nợ và giữ nguyên nhóm nợ nhằm hỗ trợ khách hàng gặp khó khăn cũng có thể kéo tỉ lệ này đi lên, khi các ngân hàng đưa ra các giải pháp để hỗ trợ khách hàng gặp khó khăn sẽ cơ cấu lại thời hạn trả nợ với kì hạn phù hợp hơn, từ đó làm tăng dư nợ trung, dài hạn. Theo thông tin từ NHNN thì lũy kế đến tháng 8/2023 tổng giá trị nợ (gốc và lãi) được cơ cấu thời hạn trả nợ và giữ nguyên nhóm nợ đã gần 121.000 tỉ đồng, tương đương gần 1% tổng dư nợ toàn nền kinh tế. Nếu không có Thông tư số 02 thì 121.000 tỉ đồng này đã trở thành nợ xấu. Điều này cũng hàm ý nếu xu hướng nợ xấu và nợ tái cơ cấu tiếp tục gia tăng trong thời gian tới, tỉ lệ vốn ngắn hạn cho vay trung, dài hạn sẽ tiếp tục chịu áp lực bị đẩy lên nếu như các ngân hàng không nỗ lực gia tăng nguồn vốn trung, dài hạn để cân đối lại. Trong khi đó, trước xu hướng lãi suất liên tục giảm sâu gần đây, đặc biệt là các kì hạn dài vì các ngân hàng cũng e ngại rủi ro lãi suất, kéo theo chênh lệch lãi suất tiền gửi ngắn hạn và trung, dài hạn ngày càng bị thu hẹp, việc gửi tiết kiệm ở các kì hạn dài đã không còn hấp dẫn như giai đoạn trước. (iii) Nguồn vốn đầu vào kì hạn dài của các ngân hàng còn chịu ảnh hưởng bởi hoạt động phát hành trái phiếu, giấy tờ có giá trong năm 2023 có phần ảm đạm hơn những năm trước do chịu sự kiểm soát chặt chẽ hơn từ cơ quan quản lí, trong khi khách hàng cũng cảnh giác và thận trọng hơn khi đầu tư vào TPDN. (Bảng 1, Hình 4)

Bảng 1: Tỉ lệ vốn ngắn hạn cho vay trung, dài hạn

và LDR của hệ thống ngân hàng

Đơn vị: %

Nguồn: Số liệu thống kê tại website của NHNN

Hình 4: LDR của các ngân hàng

Đơn vị: %

Nguồn: Tính toán dựa trên báo cáo tài chính của các ngân hàng

3. Một số giải pháp và kiến nghị nhằm đảm bảo an toàn trong hoạt động của hệ thống ngân hàng trong thời gian tới

Các phân tích ở trên cho thấy thực trạng về mức độ an toàn trong hoạt động của hệ thống ngân hàng Việt Nam thời gian qua. Bên cạnh những kết quả tích cực được ghi nhận thì hoạt động của các NHTM Việt Nam vẫn tiềm ẩn một số nguy cơ: Đó là, nguy cơ không đạt tiêu chuẩn về an toàn vốn, nguy cơ rủi ro thanh khoản do yếu tố tỉ giá có thể lặp lại và rủi ro tín dụng gia tăng trong bối cảnh tấm đệm dự phòng mỏng dần. Trong bối cảnh nhiều thách thức về vĩ mô ở trong và ngoài nước trong năm 2024 như xung đột leo thang, thương mại toàn cầu yếu, các thảm họa khí hậu gia tăng, cạn kiệt thanh khoản toàn cầu, lạm phát gia tăng do biến động giá năng lượng và giá điện, khả năng hấp thụ vốn của nền kinh tế đang rất yếu, dư địa giảm lãi suất điều hành còn khá ít. Để vượt qua những thách thức trên, bài viết nêu một số đề xuất như sau:

Kiến nghị đối với NHNN và các cơ quan quản lí nhà nước

Cần phải sớm có những giải pháp thúc đẩy cầu tiêu dùng nội địa, giảm bớt phụ thuộc vào các thị trường nước ngoài để tìm đầu ra cho sản xuất trong nước. Khi đó, dòng vốn tín dụng của ngân hàng sẽ có cơ hội rót vào các lĩnh vực sản xuất, kinh doanh và sẽ hoạt động hiệu quả hơn, thay vì tìm đến những khu vực có rủi ro cao. Điều này là cần thiết trong bối cảnh doanh nghiệp cần vốn nhưng khó tiếp cận tín dụng dù mặt bằng lãi suất cho vay đã giảm đáng kể trong một năm qua, còn các ngân hàng với số dư thanh khoản dồi dào thì lại thận trọng trong các chính sách phát triển tín dụng trước rủi ro nợ xấu gia tăng và nền kinh tế vẫn tăng trưởng chậm.

Quyết liệt triển khai chương trình, chính sách tín dụng đối với các lĩnh vực ưu tiên, các động lực tăng trưởng, các ngành, hàng thiết yếu của nền kinh tế (Chương trình 120.000 tỉ đồng cho vay nhà ở xã hội, nhà ở công nhân, dự án cải tạo, xây dựng lại chung cư; nâng quy mô/đăng kí tham gia cho vay Chương trình tín dụng 15.000 tỉ đồng để trở thành gói 30.000 tỉ đồng đối với lĩnh vực lâm sản, thủy sản…).

Nhanh chóng tháo gỡ những khó khăn đối với thị trường BĐS vì đây là nhân tố tác động trực tiếp đến quy mô cũng như chất lượng tín dụng của NHTM. Dư nợ BĐS chiếm tỉ trọng lớn nhất trong tổng dư nợ của ngành Ngân hàng nhưng hiện tại thị trường BĐS nói chung và các doanh nghiệp BĐS nói riêng vẫn đang phải đối diện với nhiều khó khăn, thách thức do chịu ảnh hưởng của nhiều yếu tố bất lợi trong và ngoài nước. Vậy nên, thị trường BĐS được tháo gỡ càng nhanh thì khó khăn của ngành Ngân hàng cũng sẽ được tháo gỡ một phần. Tuy nhiên, bài toán đặt ra là phải làm sao vừa hỗ trợ cho thị trường BĐS lại vừa kiểm soát rủi ro cho hoạt động ngân hàng.

Bên cạnh đó, việc thực hiện Thông tư số 06 phải đồng hành với kiểm soát chất lượng thực tế của danh mục tín dụng thông qua thống kê chính xác nợ xấu và tập trung xử lí nợ xấu nghiêm túc, đúng nghĩa. Làm được như vậy thì khi thời gian kéo dài chấm dứt sẽ không làm gia tăng đột biến nợ xấu của ngân hàng.

Đảm bảo thanh khoản dồi dào cho hệ thống các ngân hàng nhằm sẵn sàng nguồn vốn đáp ứng nhu cầu tín dụng của nền kinh tế.

Giải pháp đối với các NHTM

Cần tăng trưởng tín dụng hướng vào khách hàng, lĩnh vực hiệu quả và an toàn. Thay vì quá chú tâm vào con số tăng trưởng tín dụng, ngân hàng cần quan sát hoạt động sản xuất, kinh doanh của doanh nghiệp để có nhận định rõ ràng hơn về bối cảnh kinh tế vĩ mô. Số liệu báo cáo từ Tổng cục Thống kê cho thấy, các điều kiện của nền kinh tế đang dần được mở rộng, cả sản xuất nội địa và xuất nhập khẩu đều đang trên đà hồi phục tích cực trở lại. Nhìn nhận được chính xác ngành, lĩnh vực đang trên đà phục hồi kết hợp với phân tích kĩ càng khách hàng và vẫn đảm bảo các tiêu chuẩn tín dụng cơ bản sẽ giúp các ngân hàng cấp tín dụng vào đúng đối tượng có nhu cầu, sử dụng vốn hiệu quả và do vậy nguồn vốn được bảo toàn.

Lãi suất cho vay được xác định dựa trên mức độ rủi ro của khách hàng. Theo đó, những khách hàng hoặc đối tượng vay vốn thỏa mãn các điều kiện đảm bảo an toàn cho nguồn tín dụng thì cần nhận được khoản vốn vay với lãi suất thấp, đặc biệt là những khách hàng không chỉ an toàn mà còn sử dụng nhiều sản phẩm của ngân hàng (theo quan điểm định giá dựa trên mối quan hệ tổng thể của khách hàng với ngân hàng). Trái lại, những khách hàng vẫn tiềm ẩn nguy cơ rủi ro cao thì phải chấp nhận nguồn tín dụng có lãi suất cao để đảm bảo thu nhập lãi đủ để bù đắp khả năng tổn thất của ngân hàng. Điều này có thể trước mắt sẽ gây khó khăn cho các doanh nghiệp thiếu vốn mà chỉ dựa duy nhất vào kênh tín dụng ngân hàng (điển hình là các doanh nghiệp nhỏ và vừa, chưa niêm yết trên sàn chứng khoán để đa dạng được nguồn vốn huy động). Tuy nhiên, cần truyền tải đến doanh nghiệp thông điệp về đánh đổi giữa rủi ro và lợi nhuận cũng như cần cải thiện năng lực kinh doanh, tái cấu trúc hoạt động và cải thiện năng lực quản trị tài chính của chính tổ chức mình. Để các ngân hàng có thể đánh giá được mức độ rủi ro của từng khách hàng thì đòi hỏi hệ thống xếp hạng tín dụng nội bộ của ngân hàng cũng như bộ phận phân tích tín dụng phải phân tích khách hàng và khoản tín dụng cẩn thận và đầy đủ.

Cũng như vốn điều lệ, dự phòng nợ mất vốn vẫn là mục tiêu mà các NHTM cần đảm bảo để bù đắp cho những tổn thất có thể xảy ra liên quan đến các khoản nợ xấu hiện tại và tiềm ẩn. Tỉ lệ bao phủ nợ xấu cao cùng với cải thiện năng lực quản trị rủi ro sẽ là điều kiện cần thiết để đảm bảo sự an toàn cho danh mục tín dụng của các ngân hàng mặc dù trong ngắn hạn có thể làm suy giảm lợi nhuận của ngân hàng. Thực tế cho thấy, các nhà đầu tư vẫn có xu hướng ưa thích các ngân hàng an toàn và kì vọng tăng trưởng bền vững trong tương lai.

Tăng vốn, hướng trọng tâm vào vốn điều lệ, sẽ giúp các ngân hàng có tấm đệm vốn tốt để một mặt cải thiện CAR, mặt khác có nguồn dự phòng nhằm đối mặt với các thách thức trong thời gian tới. Bên cạnh những NHTM đã rất thành công trong thu hút các nhà đầu tư chiến lược ở trong và ngoài nước nhằm tăng vốn điều lệ thì những ngân hàng còn lại cần cải thiện tình hình tài chính, tạo dựng thương hiệu uy tín để có thể thu hút được các nhà đầu tư chiến lược cũng như niêm yết trên thị trường chứng khoán.

Cuối cùng, để hạn chế nguy cơ rủi ro thanh khoản, các ngân hàng cần tập trung vào hai việc. Trước tiên, thường xuyên theo dõi để cân đối giữa tiền gửi và cấp tín dụng, điều này sẽ giúp hạn chế nguy cơ rủi ro thanh khoản cho ngân hàng. Về lí thuyết, trạng thái thừa tiền do thu hẹp tín dụng và thiếu tiền do tiền gửi không đủ đáp ứng nhu cầu cho vay mà các NHTM Việt Nam trải qua trong thời gian qua đều tiềm ẩn nguy cơ rủi ro thanh khoản cho ngân hàng. Tín dụng hiện đang bị thu hẹp do nhiều nguyên nhân đã phân tích ở trên, song, một mặt không ngừng tìm kiếm và giải ngân cho các nhu cầu tín dụng tốt, mặt khác ngân hàng có thể tận dụng nguồn tiền gửi dồi dào với chi phí thấp để cải thiện chất lượng các dịch vụ phi tín dụng của mình. Vấn đề không kém phần quan trọng để kiểm soát thanh khoản là các ngân hàng cần thận trọng trong việc giữ gìn hình ảnh trước công chúng, kiểm soát những nguy cơ có thể gây ra sự suy giảm niềm tin của dân chúng. Các ngân hàng cần tăng cường minh bạch thông tin với khách hàng, mặt khác cần thường xuyên kiểm tra, kiểm soát các quy trình nghiệp vụ, công nghệ, con người… để hạn chế tối đa những sai sót không đáng có.

1 Một số điều trong Thông tư số 22 được sửa đổi, bổ sung bởi Thông tư số 26/2022/TT-NHNN của Thống đốc NHNN ban hành ngày 31/12/2022.

2 Quyết định số 689/QĐ-TTg ngày 08/6/2022 phê duyệt Đề án “Cơ cấu lại hệ thống các TCTD gắn với xử lí nợ xấu giai đoạn 2021 - 2025”.

3 Nghị quyết số 42/2017/QH14 ngày 21/6/2017 (Nghị quyết 42) của Quốc hội về thí điểm cơ chế xử lí nợ xấu của các TCTD.

4 Theo Thông tư số 22, từ ngày 01/01/2020, LDR tối đa ở mức 85% đối với NHTM nhà nước và NHTMCP.

Tài liệu tham khảo:

1. Cấn Văn Lực (2022), Bức tranh nợ xấu của ngành Ngân hàng và một số kiến nghị, https://www.sbv.gov.vn/webcenter/portal/vi/menu/sm/chitiet

2. Khang Di (2024), Ngân hàng chinh phục đỉnh lợi nhuận mới, https://vietstock.vn/2024/02/ngan-hang-chinh-phuc-dinh-loi-nhuan-moi-737-1157019.html

3. Tổng cục Thống kê (2022), https://www.gso.gov.vn/bai-top/2022/12/bao-cao-tinh-hinh-kinh-te-xa-hoi-quy-iv-va-nam-2022/

4. https://www.vndirect.com.vn

TS. Trương Thị Hoài Linh

Trường Đại học Kinh tế Quốc dân

https://tapchinganhang.gov.vn