Vào cuối năm 2019, sự tăng trưởng chậm lại của nền kinh tế thế giới đã dẫn đến một số dự báo về nguy cơ suy thoái toàn cầu có thể xảy ra trong năm 2020.

Để thúc đẩy tăng trưởng kinh tế hậu Covid-19 cần có chính sách tăng chi tiêu cho đầu tư công, đặc biệt là cho an sinh xã hội để thúc đẩy cầu trong nước

Mặc dù vậy, tại thời điểm đó, ít ai nghĩ tới một cuộc suy thoái sâu, rộng như hiện nay, và nguyên nhân là do sự bùng phát khó kiểm soát của dịch bệnh Covid-19. Trong bối cảnh kinh tế bị đình trệ do các biện pháp đóng cửa biên giới và giãn cách xã hội, hầu hết tất cả các nước trên thế giới đều đã triển khai các chính sách tài khóa và tiền tệ nới lỏng quy mô lớn.

Tại Việt Nam, Chính phủ và các Bộ, ngành cũng đã ban hành nhiều biện pháp nhằm ngăn chặn đà suy giảm tăng trưởng nền kinh tế, trong đó, Ngân hàng Nhà nước (NHNN) là đầu mối hoạch định và thực thi chính sách tiền tệ. Tuy nhiên, có thể nhận định rằng, sau một loạt các động thái nới lỏng của NHNN từ đầu năm cho đến nay, dư địa của chính sách tiền tệ không còn nhiều. Sự phục hồi của nền kinh tế trong giai đoạn hậu Covid-19, bởi vậy, cần dựa nhiều hơn vào các chính sách khác như chính sách tài khóa, đặc biệt là việc mở cửa trở lại biên giới với các nước.

1. Tác động của Covid-19 và các giải pháp ứng phó chủ yếu của ngành Ngân hàng thời gian qua

Các số liệu được Tổng cục Thống kê công bố mới đây cho thấy, những ảnh hưởng tiêu cực của dịch bệnh Covid-19 đến nền kinh tế Việt Nam là rất lớn và chưa từng thấy. Trong 6 tháng đầu năm 2020, nền kinh tế Việt Nam chỉ tăng trưởng 1,81% so với cùng kỳ năm trước - thấp nhất trong lịch sử kể từ khi thực hiện cải cách mở cửa đến nay. Các tác động tiêu cực của Covid-19 chủ yếu rơi vào quý II/2020, khi Việt Nam và các nước thực hiện đóng cửa biên giới cũng như các biện pháp giãn cách xã hội trên quy mô lớn. Điều này được thể hiện qua việc GDP quý I/2020 vẫn tăng 3,82% so với cùng kỳ năm trước, trong khi quý II chỉ tăng 0,36%.

Covid-19 không chỉ tác động tiêu cực đến các ngành dịch vụ như du lịch, hàng không, nhà hàng, khách sạn, xuất nhập khẩu..., mà còn lan sang cả các lĩnh vực công nghiệp và nông nghiệp. Cụ thể, khu vực dịch vụ trong 6 tháng đầu năm nay chỉ tăng trưởng 0,57% với tổng mức bán lẻ hàng hóa và dịch vụ tiêu dùng giảm 5,3% so với cùng kỳ năm trước (sau khi loại trừ yếu tố giá). Đối với khu vực công nghiệp và xây dựng, tốc độ tăng trưởng chỉ đạt 2,98%, trong đó ngành công nghiệp tăng 2,71%. Con số này của ngành nông nghiệp chỉ là 1,19%. Xuất khẩu, một trong những động lực tăng trưởng quan trọng của Việt Nam thời gian qua, cũng bị sụt giảm 1,1% trong nửa đầu năm 2020.

Các đối tượng chịu ảnh hưởng của Covid-19 cũng rất rộng, nhưng chủ yếu là người lao động (72% thuộc khu vực dịch vụ, 67,8% thuộc khu vực công nghiệp và xây dựng, và 25,1% trong lĩnh vực nông nghiệp). Theo ước tính, tổng số có khoảng 30,8 triệu người, chiếm hơn một nửa lực lượng lao động, chịu ảnh hưởng tiêu cực từ dịch bệnh dưới nhiều hình thức như bị mất việc làm, bị giãn việc/nghỉ luân phiên hay bị giảm giờ làm. Thu nhập bình quân/tháng của người lao động trong quý II/2020 không những không tăng, mà còn giảm 279.000 đồng so với cùng kỳ năm trước.

Trên thực tế, mức suy giảm về tăng trưởng, việc làm và thu nhập có thể còn lớn hơn, nếu Chính phủ không đưa ra các giải pháp hỗ trợ người dân và doanh nghiệp, trong đó có các giải pháp về tiền tệ và tín dụng. Ngay từ khi dịch bệnh bắt đầu bùng phát tại Việt Nam, ngày 13/3/2020, NHNN đã chủ động ban hành Thông tư số 01/2020/TT-NHNN quy định về việc tổ chức tín dụng, chi nhánh ngân hàng nước ngoài cơ cấu lại thời hạn trả nợ, miễn, giảm lãi, phí, giữ nguyên nhóm nợ nhằm hỗ trợ khách hàng chịu ảnh hưởng do dịch Covid-19. Tiếp đó, ngày 16/3/2020, NHNN đã ban hành một loạt các Quyết định 418/QĐ-NHNN, Quyết định 423/QĐ-NHNN về việc giảm các lãi suất điều hành. Đến ngày 13/5/2020 một đợt cắt giảm lãi suất điều hành mới đã được NHNN thực hiện theo các Quyết định 918/QĐ-NHNN, Quyết định 920/QĐ-NHNN.

Các chính sách của NHNN đã góp phần dẫn đến những chuyển động tích cực trên thị trường tài chính. Lãi suất liên ngân hàng giảm mạnh, có thời điểm đã xuống sát mức 0% đối với kỳ hạn qua đêm. Lãi suất huy động cũng giảm mạnh. Cụ thể, hiện nay (thời điểm đầu tháng 9/2020), lãi suất huy động VND kỳ hạn 1 tháng cao nhất tại 4 NHTM Nhà nước, bao gồm Vietcombank, Vietinbank, BIDV và Agribank, chỉ còn khoảng 3,5%/năm. Các NHTM cũng đã từng bước cơ cấu nợ cho doanh nghiệp, giảm lãi suất cho vay. Tính đến 14/9/2020, ngành Ngân hàng đã cơ cấu lại thời hạn trả nợ cho trên 271.000 khách hàng với dư nợ 321 nghìn tỷ đồng; miễn, giảm, hạ lãi suất cho gần 485 nghìn khách hàng với dư nợ 1,18 triệu tỷ đồng; cho vay mới lãi suất ưu đãi với doanh số lũy kế từ 23/01/2020 đến nay đạt 1,6 triệu tỷ đồng, lãi suất thấp hơn phổ biến từ 0,5 - 2,5% so với trước dịch¹.

2. Chính sách tiền tệ có còn dư địa?

Với việc GDP trong nửa đầu năm 2020 chỉ tăng trưởng 1,81%, và dự báo cả năm nay chỉ tăng trưởng khoảng 3-4%, đã có một số đề xuất rằng chính sách tiền tệ cần nới lỏng hơn nữa, theo hướng hạ thêm lãi suất điều hành và nới “room” tín dụng. Tuy nhiên, trên thực tế, dư địa để giảm lãi suất và nới “room” tín dụng không nhiều và tác động của việc nới lỏng tiền tệ (nếu có) đến tăng trưởng kinh tế cũng không lớn bởi một số lý do sau:

Thứ nhất, về lý thuyết cũng như trên thực tế, chính sách tiền tệ chủ yếu tác động đến lãi suất ngắn hạn trên thị trường liên ngân hàng. Với việc lãi suất qua đêm đang ở mức rất thấp trong lịch sử (gần 0%), còn lãi suất trái phiếu chính phủ kỳ hạn 5 năm cũng đã ở mức dưới 2% vào cuối tháng 6/2020, việc giảm thêm lãi suất ngắn hạn là khó khả thi.

Thứ hai, do sự liên thông giữa thị trường 1 và thị trường 2 không hoàn hảo, nên lãi suất thấp trên thị trường 2 không phải lúc nào cũng chuyển hóa thành lãi suất thấp trên thị trường 1. Nói cách khác, lãi suất huy động trên thị trường 1 có sự độc lập tương đối, nhất là khi các NHTM đã không còn hạn mức sử dụng vốn ngắn hạn để cho vay dài hạn. Thời gian qua, việc lãi suất huy động và cho vay trên thị trường 1 giảm, trên thực tế, không chỉ do các chính sách của NHNN, mà còn do nhu cầu tín dụng của nền kinh tế rất yếu, tính đến ngày 16/9/2020, tín dụng tăng 4,81% so với cuối năm 2019.

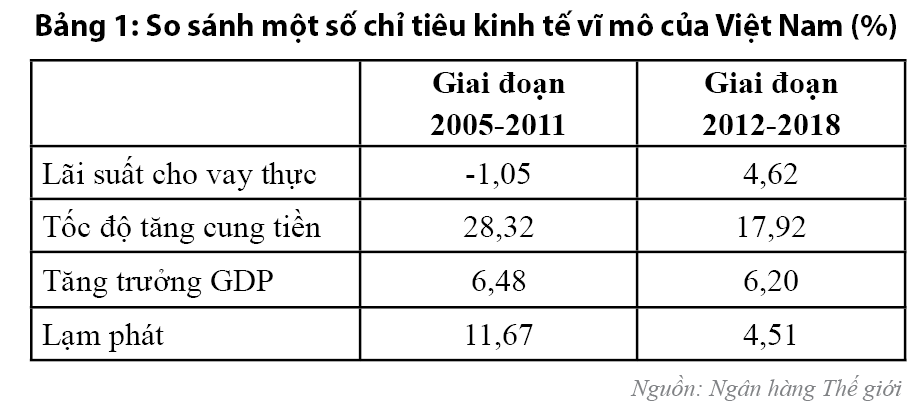

Thứ ba, tại Việt Nam, tác động của chính sách tiền tệ nới lỏng tới tăng trưởng kinh tế không lớn, nhưng tác động của cung tiền và lãi suất đến lạm phát lại rất đáng kể. Các so sánh ở bảng 1 cho thấy, trong giai đoạn 2005 - 2011, lãi suất thực thấp (âm) còn tốc độ tăng cung tiền cao hơn nhiều so với giai đoạn 2012 - 2018, nhưng kết quả là tăng trưởng GDP của giai đoạn 2005 - 2011 chỉ cao hơn 0,28%/năm so với giai đoạn 2012 - 2018, còn lạm phát thì cao hơn nhiều và vượt mức 2 con số.

Những kinh nghiệm trong quá khứ hàm ý rằng, khi nới lỏng tiền tệ, NHNN sẽ phải cân nhắc việc đánh đổi giữa tăng trưởng và lạm phát. Với thực trạng hiện nay, khi lãi suất đang ở mức thấp, hạ thêm lãi suất có thể không mang lại nhiều lợi ích về tăng trưởng, nhưng có thể gây bất ổn về kinh tế vĩ mô trong tương lai.

Thứ tư, hiện nay, tỷ lệ cung tiền/GDP đang ở mức khá cao, khoảng trên 160%. Tỷ lệ này hàm ý rằng một lượng tiền khá lớn đã được bơm vào nền kinh tế thông qua vay nợ. Nói cách khác, các doanh nghiệp đang nợ khu vực ngân hàng một khoản tiền lớn gấp 1,6 lần GDP, tức là gánh nặng nợ tương đối lớn. Bởi vậy, nguy cơ nợ xấu có thể phát sinh là không hề nhỏ, nguy cơ nợ xấu gia tăng trong thời gian tới do Covid-19 đang hiện hữu.

Thứ năm, khi bơm tiền ra nền kinh tế để hỗ trợ các doanh nghiệp, NHNN cần tính đến nguyên nhân cốt lõi dẫn đến sự suy giảm tăng trưởng GDP hiện nay. Trên thực tế, nguyên nhân chính dẫn đến sự suy giảm kinh tế thời gian qua không phải do nền kinh tế thiếu tiền hoặc do lãi suất cao, mà do dịch bệnh Covid-19 khiến cho các mối quan hệ kinh tế bị gián đoạn, khi các nước đóng cửa biên giới và thực hiện giãn cách xã hội. Trong bối cảnh đó, việc bơm thêm tiền với lãi suất thấp không có nhiều ý nghĩa, bởi các doanh nghiệp không có nhu cầu mở rộng sản xuất, kinh doanh do không thể bán được hàng hóa và dịch vụ. Chẳng hạn, do thiếu khách quốc tế, các doanh nghiệp lữ hành, các nhà hàng, khách sạn, các hãng hàng không, công ty vận tải sẽ không thể hoạt động hết công suất cho dù có giảm giá mạnh, chưa nói đến việc vay thêm vốn để mở rộng kinh doanh. Tương tự, các doanh nghiệp xuất khẩu cũng không bán được hàng nếu như các đối tác nước ngoài không ký hợp đồng.

Qua các lập luận trên, có thể nhận định rằng, trong bối cảnh hiện nay, việc bơm thêm tiền vào nền kinh tế không phải là biện pháp hiệu quả để thúc đẩy tăng trưởng do khả năng hấp thụ vốn kém của các doanh nghiệp khi không có đơn hàng. Để thúc đẩy tăng trưởng, cần có chính sách tài khóa mở rộng theo hướng tăng chi tiêu công cho đầu tư, đặc biệt là cho an sinh xã hội để thúc đẩy nhu cầu trong nước. Đối với cầu ngoài nước, cần nghiên cứu mở cửa biên giới trở lại đối với các nước một cách thận trọng, bởi nếu không có đơn hàng hay khách du lịch, nhiều doanh nghiệp sẽ không thể tồn tại do sự hỗ trợ của nhà nước luôn có hạn và không thể kéo dài.

Tuy nhiên, trong bối cảnh khó khăn hiện nay, việc hạ thêm lãi suất có thể là cần thiết đối với các khoản vay cũ nhằm giảm chi phí trả nợ cho doanh nghiệp. Mặc dù vậy, giải pháp này cũng khó thực hiện do sẽ ảnh hưởng đến lợi nhuận của các NHTM, trừ khi Chính phủ thực hiện bù lãi suất.

3. Kết luận

Trong bối cảnh nền kinh tế bị suy giảm do các quan hệ kinh tế bị gián đoạn bởi Covid-19, việc bơm thêm tiền vào nền kinh tế sẽ không đem lại hiệu quả cao. Thay vào đó, chính sách tài khóa cần đóng vai trò chủ đạo trong việc hỗ trợ tổng cầu thông qua đầu tư công và chi tiêu cho an sinh xã hội. Bên cạnh đó, cũng cần mở cửa biên giới trở lại một cách thận trọng để tăng nhu cầu từ bên ngoài. Về chính sách tiền tệ, NHNN có thể phối hợp với Bộ Tài chính trong việc hỗ trợ lãi suất, nhằm giảm chi phí cho các khoản vay cũ của doanh nghiệp.

¹Thông cáo báo chí của NHNN tại họp báo thông tin Kết quả điều hành CSTT và hoạt động ngân hàng 9 tháng đầu năm 2020, định hướng những tháng cuối năm 2020, ngày 22/9/2020.

Tài liệu tham khảo:

1. Quyết định 418/QĐ-NHNN, Quyết định 423/QĐ-NHNN.

2. Quyết định 918/QĐ-NHNN, Quyết định 920/QĐ-NHNN.

3. Thông tư số 01/2020/TT-NHNN.

4. Tổng cục Thống kê. Báo cáo tình hình kinh tế xã hội quý II và 6 tháng đầu năm 2020.

5. https://data.worldbank.org/

PGS., TS. Nguyễn Trọng Cơ

Tạp chí Ngân hàng số Chuyên đề đặc biệt 2020

https://tapchinganhang.gov.vn