Các ngân hàng thương mại (NHTM) tại Việt Nam sau 15 năm hiện đại hóa ngân hàng đã cơ bản hoàn thiện hệ thống CoreBank, hệ thống quản lý thẻ và hệ thống kho cơ sở dữ liệu (CSDL) riêng cho mỗi NHTM. Trong thời đại công nghệ 4.0, việc phát triển các sản phẩm dịch vụ ngân hàng hiện đại như E-Banking, Mobi-Banking, SMS, QRCode,... qua các thiết bị cầm tay, bên cạnh sản phẩm truyền thống là hoạt động tín dụng.

Trong hoạt động sản phẩm dịch vụ mới và tín dụng, công tác đảm bảo an ninh, an toàn ngân hàng (về công nghệ bảo mật công nghệ và bảo mật bằng quy chế các vòng kiểm soát hoạt động nghiệp vụ) luôn được coi là nhiệm vụ trọng tâm, có ý nghĩa then chốt. Ngoài ra, việc triển khai những giải pháp nhằm siết chặt an ninh ngân hàng để ngăn chặn loại hình tội phạm tấn công ngân hàng cũng cần có quy định riêng, góp phần bảo đảm trật tự, an toàn ngân hàng và xã hội.

Các NHTM siết chặt an ninh ngân hàng những tháng cuối năm

Trong mọi điều kiện thì công tác đảm bảo an ninh, an toàn hoạt động ngân hàng luôn là nhiệm vụ trọng tâm số một. Đặc biệt từ đầu năm đến nay, trên địa bàn một số tỉnh, thành như Khánh Hòa, Bắc Giang, TP Hồ Chí Minh, Bà Rịa - Vũng Tàu, Tiền Giang... đã xảy ra một số vụ việc cướp tài sản tại các chi nhánh, điểm giao dịch ngân hàng.

Theo nhận định của Bộ Công an, các vụ cướp ngân hàng vừa qua cho thấy công tác phòng ngừa, tự bảo vệ của các ngân hàng còn nhiều sơ hở, bất cập; ý thức cảnh giác của cán bộ, nhân viên, đội ngũ bảo vệ chi nhánh ngân hàng, phòng giao dịch chưa cao.

Sau nhiều vụ cướp ngân hàng xảy ra trên cả nước, Ngân hàng Nhà nước Việt Nam đã ra Công văn số 2903/TTGSNH1, yêu cầu các tổ chức tín dụng (TCTD), chi nhánh ngân hàng nước ngoài tăng cường công tác an toàn tại các điểm giao dịch. Nhận thức được tầm quan trọng trong việc bảo đảm an ninh, an toàn hoạt động ngân hàng trong giao dịch, nhất là trong bối cảnh tội phạm liên quan đến hoạt động ngân hàng có những diễn biến phức tạp. Để tránh thất thoát tài sản của Nhà nước, TCTD và tính mạng của khách hàng, cán bộ, nhân viên ngân hàng, đảm bảo an toàn tuyệt đối an ninh trật tự, nhất là trong giao dịch tiền mặt tại trụ sở chi nhánh, phòng giao dịch, ATM của các chi nhánh TCTD và Quỹ tín dụng nhân dân (đơn vị) trên địa bàn cả nước. Nhất là vào thời điểm những tháng cuối năm khối lượng tiền mặt và tài sản giao nhận, bảo quản, vận chuyển tăng cao, tình hình an ninh trật tự, an toàn xã hội có nhiều diễn biến phức tạp. Các đơn vị cần tăng cường công tác canh gác, bảo vệ trụ sở chi nhánh, PGD, ATM đảm bảo an toàn tài sản trong kho tiền, nơi giao dịch tiền mặt, vận chuyển tiền trên đường.

Tăng cường bảo mật hoạt động của NHTM

Các NHTM cần tăng cường hơn nữa đầu tư công nghệ (phần cứng, phần mềm) đảm bảo an ninh bảo mật bằng tường lửa 3 lớp theo thông lệ quốc tế về đầu tư trang bị hệ thống bảo mật CoreBank và các giải pháp ứng dụng. Ngày nay, hacker "nhắm" vào ATM và email, hoặc tấn công qua user của các bộ phận như kế toán quầy, giao dịch viên để tấn công vào hệ thống của NHTM, mặc dù trong 15 năm qua ngành Ngân hàng không ngừng nâng cao chất lượng bảo mật tường lửa cho CoreBank, thường xuyên định kỳ cần nâng cấp “Tường lửa” thế hệ mới, phần mềm ngăn chặn mã độc, giải pháp chống thất thoát dữ liệu, hệ thống phát hiện ngăn chặn xâm nhập; ban hành các quy định, quy trình nội bộ kiểm soát hoạt động công nghệ thông tin... Tuy nhiên, như thế vẫn chưa đủ trước tình hình tấn công mạng ngày càng gia tăng với mức độ tinh vi khó lường với các dịch vụ số như Internet Banking, Mobile Banking, mở rộng dịch vụ ATM thời gian 24/7 trong cả 365 ngày,... bên cạnh những tiện ích cũng kèm theo nhiều rủi ro và thách thức trong việc bảo mật an toàn thông tin (ATTT) cho khách hàng và NHTM. Vừa qua, các nhóm hacker thường dùng mã độc cobalt để tấn công vào hệ thống thẻ, kho CSDL CoreBanking và các máy ATM của các ngân hàng. Hacker thường sử dụng phương thức gửi mã độc “cobalt” để thao túng thông tin tài khoản và điều chỉnh các thiết lập bảo mật để có thể rút tiền mặt thông qua ATM. Ngoài ra, các nhóm tội phạm mạng phối hợp với nhau để thực hiện những cuộc tấn công tinh vi hơn như thông qua con đường email (ẩn chứa trong spam, phishing thông tin cá nhân của khách hàng để thực hiện các giao dịch gian lận,... Mặt khác đối tượng mà nhóm hacker này hướng đến là các nhân viên ngân hàng, bởi chỉ cần một nhân viên click vào email có chứa mã độc thì ngay lập tức mã độc đó sẽ xâm nhập vào toàn hệ thống mạng lưới của NHTM. Trong thời gian qua, xuất hiện nhiều vụ tội phạm gắn camera ăn cắp thông tin thẻ từ các điểm đặt ATM để làm thẻ giả và thực hiện giao dịch gian lận rút tiền của chủ thẻ tại một số ATM của NHTM. Đáng chú ý, tội phạm thẻ thường chọn thời điểm ban đêm hoặc rạng sáng để rút tiền nhằm tránh sự chú ý của chủ thẻ và nhân viên ngân hàng, cũng như tránh được tình trạng chủ thẻ gọi lên tổng đài báo khóa thẻ.

Các NHTM cần có kế hoạch đầu tư trang bị, ứng dụng các công nghệ bảo mật an ninh mạng

Môi trường tấn công mạng hiện nay thay đổi và phát triển rất nhanh cả về quy mô, tốc độ và chất lượng của những cuộc tấn công mạng. Để giảm thiểu rủi ro, thời gian qua, Việt Nam đã ban hành một số Nghị định, tiêu chuẩn về đảm bảo an toàn thông tin (ATTT) mạng. Hiệp hội ATTT Việt Nam (VNISA), hàng năm tiến hành đánh giá mức độ đảm bảo đáp ứng ATTT của các NHTM. Vấn đề quan trọng là các ngân hàng phải xác định cấp độ ATTT cho riêng mình, tự xây dựng các quy định, quy trình nghiệp vụ và đầu tư hệ thống công nghệ, đào tạo con người theo quy định cho riêng mỗi NHTM. Nhưng trên thực tế mới có một số ngân hàng xác định cấp độ ATTT cho ngân hàng ở mức độ 4/5 và chưa triển khai quyết liệt, đôi khi còn chỉ ở mức kế hoạch. Ngân hàng Nhà nước đã có văn bản chỉ đạo các ngân hàng giảm hạn mức rút tiền hoặc số lần rút tiền của mỗi thẻ ATM vào khung giờ sau 22 giờ đêm đến 5 giờ sáng nhằm tránh rủi ro cho khách hàng. Tuy nhiên, trên thực tế, hệ thống cung cấp dịch vụ của NHTM có nhiều đối tượng bảo vệ khác nhau. Vì vậy, sẽ có nhiều biện pháp khác nhau để đối phó với vấn đề an ninh mạng như: Giám sát các giao dịch ngân hàng, giám sát các hoạt động Internet Banking, MobiBanking... Ngoài ra, NHTM cần có các hình thức cung cấp thông tin, nâng cao nhận thức của khách hàng mục đích để khách hàng biết cách phải bảo mật tất cả các thông tin tài khoản cá nhân, đảm bảo các kênh giao dịch của mình không làm lộ thông tin.

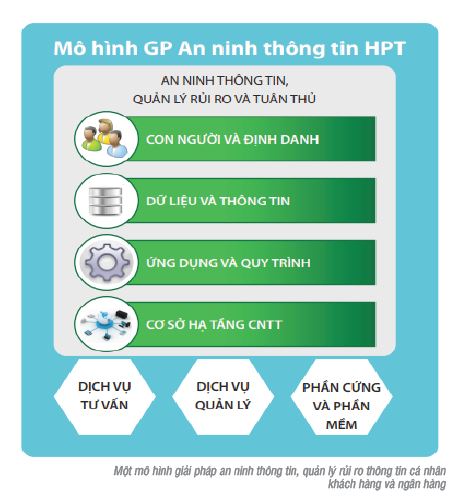

Các NHTM cần xây dựng Bộ giải pháp quản lý an ninh thông tin

Mô hình này bao gồm các giải pháp và dịch vụ toàn diện nhất từ phần cứng, phần mềm đến các dịch vụ tư vấn bảo mật chuyên nghiệp để giải quyết mọi bài toán an ninh trong các NHTM, không chỉ giúp đảm bảo an ninh thông tin, góp phần mang lại nhiều giá trị gia tăng và an toàn cho các hoạt động của NHTM.

Các NHTM cần tuân thủ an ninh thông tin, quản lý rủi ro từ mất thông tin cá nhân khách hàng và ngân hàng

Việc giám sát các thông tin an ninh trong hệ thống là thật sự cần thiết. Điều này sẽ giúp cho công tác kiểm soát một hệ thống với nhiều thành phần khác nhau được quản lý, cảnh báo tập trung và tự động đưa ra phân tích, đánh giá đối với từng thành phần cũng như tổng thể hệ thống một cách kịp thời. Hơn thế nữa, việc giám sát còn cho phép tương quan, xâu chuỗi các sự kiện của nhiều hệ thống khác nhau nhằm đưa ra luồng thông tin chính xác từ các cuộc tấn công để từ đó xác định nguồn gốc và có biện pháp xử lý kịp thời. Ngoài ra, còn cần cảnh báo, đo lường, quản lý rủi ro và quản lý việc tuân thủ các quy trình nghiệp vụ như:

+ Phát hiện các vấn đề bảo mật và đưa ra thời gian xử lý sự cố an ninh thông tin từ việc thu thập dữ liệu từ tất cả các nền tảng công nghệ, phần mềm, ứng dụng. Tương quan các sự kiện với các ngữ cảnh khác nhau, dò quét các sự cố nghiêm trọng, đồng thời giám sát các hành vi của người dùng, phát hiện các mối đe dọa từ bên trong.

+ Đưa ra các báo cáo về tính tuân thủ của hệ thống CNTT dựa theo các tiêu chuẩn quốc tế ISO 27001, PCI-DSS, NIST… một cách tự động hay bất kỳ khi nào tổ chức yêu cầu. Quản lý sự cố và tổ chức các sự kiện trên toàn 1 bộ hệ thống tập trung.

NHTM chưa đặc biệt quan tâm vấn đề Con người và định danh trong bảo mật ngân hàng

Tài khoản, thông tin khách hàng, mật khẩu giao dịch… là thông tin tuyệt mật. Do đó, việc quản trị, giám sát nơi lưu trữ các thông tin trên là đặc biệt quan trọng. Rõ ràng, những kẻ tấn công không thực hiện đánh cắp từng tài khoản, từng mật khẩu mà thường sử dụng các tài khoản quản trị, các tài khoản đặc quyền để dễ dàng đánh cắp thông tin mật với số lượng lớn. Cho nên, hãy chắc chắn rằng, hệ thống công nghệ thông tin của doanh nghiệp được bảo mật tối đa trước những tấn công dạng này. Các NHTM cần quan tâm triển khai giải pháp quản lý định danh, tài khoản đặc quyền, quản lý truy cập giúp cho doanh nghiệp:

+ Định hướng tuân thủ tiêu chuẩn: Tính bảo mật cao chính là chìa khóa công nghệ giúp cho doanh nghiệp, tổ chức đạt được các tiêu chuẩn quốc tế về an ninh thông tin, mang lại niềm tin cho khách hàng và các đối tác trong kinh doanh.

+ Kinh doanh hiệu quả hơn: Cải thiện tính tuân thủ công việc trong sản xuất, kinh doanh với chỉ một điểm truy cập đến các tài sản nhạy cảm và tự động quản lý các tài khoản truy cập đặc quyền.

+ Dễ dàng trong việc quản trị truy cập ứng dụng (hardcoded, embedded credentials) trong nhiều môi trường phần cứng, phần mềm cũng như ảo hóa.

+ Cô lập và bảo vệ các tài sản CNTT quan trọng từ các người dùng quản trị, đầu cuối bị nhiễm malware, backdoor…

+ Báo cáo tuân thủ đối với các tiêu chuẩn Sarbanes Oxley, PCI và Basel II cho hệ thống công nghệ thông tin của doanh nghiệp.

+ Giảm nhẹ tối đa các mối đe dọa từ bên ngoài và bên trong: Kiểm soát những người dùng quản trị truy cập vào những tài sản có mức độ nhạy cảm cao, định nghĩa và thực thi các chính sách bảo mật thống nhất cho việc quản lý định danh đặc quyền của toàn bộ hệ thống.

+ Kiểm soát thời gian thực tất cả các phiên làm việc của người quản trị, dưới định dạng video được mã hóa.

Cần tập trung đối phó nếu kho Dữ liệu và thông tin bị tấn công

Theo thống kê của các tổ chức bảo mật lớn như Trustwave, TrendMicro và các tổ chức nghiên cứu Gartner, Forester... ngày càng nhiều các cuộc tấn công vào các hệ thống công nghệ thông tin, hơn 80% các cuộc tấn công là nhắm vào dữ liệu và thông tin quan trọng của doanh nghiệp và xu hướng của các hacker đã chuyển dần từ các mục đích phá hoại sang mục đích tài chính. Ngân hàng là một trong những thành phần quan trọng của nền kinh tế và luôn dẫn đầu trong việc ứng dụng hệ thống công nghệ thông tin vào hoạt động, đồng nghĩa với việc trở thành “tầm ngắm lớn” của các cuộc tấn công.

+ Các giải pháp quản lý an ninh dữ liệu và thông tin sẽ cung cấp cho doanh nghiệp khả năng giám sát, quản lý dữ liệu theo thời gian thực, giám sát tập trung, cho phép doanh nghiệp tìm kiếm và phân nhóm các thông tin quan trọng, từ đó đưa ra các chính sách dựa trên hành vi người sử dụng.

+ Giải pháp cung cấp nhiều phương thức cảnh báo tức thời khi phát hiện sự vi phạm các chính sách như E-mail, SMS, SNMP, SIEM,... đồng thời giúp doanh nghiệp, tổ chức chủ động bảo vệ dữ liệu, thông tin quan trọng trước các tấn công nguy hiểm này.

+ Thông tin, dữ liệu của tổ chức được đánh giá và báo cáo theo các tiêu chuẩn bảo mật phổ biến hiện nay như SOX, PCI-DSS, HIPAA…

+ Các giải pháp quản lý, giám sát dữ liệu, thông tin hiện nay tạo ra các quy trình làm việc trong một tổ chức. Các quy trình này sẽ vận hành theo lịch cài đặt sẵn hoặc theo mục đích của nhà Quản trị. Quản trị doanh nghiệp theo từng cấp sẽ định kỳ được nhận các báo cáo về hoạt động của các ứng dụng vào cơ sở dữ liệu, báo cáo các hành vi vi phạm, các yêu cầu cần thực hiện theo quy trình đã xây dựng sẵn. Giải pháp sẽ giám sát việc thực hiện các quy trình này và đưa ra báo cáo tổng kết chung, hỗ trợ doanh nghiệp vượt qua các kỳ kiểm toán thành công cũng như đem lại hiệu quả về mặt quản trị một cách rõ ràng.

+ Nhiều lựa chọn triển khai cho khách hàng đối với giải pháp quản lý và chống thất thoát dữ liệu, thông tin quan trọng. Việc triển khai có thể hoàn toàn không tác động đến người dùng cuối, cũng như hoạt động của hệ thống hiện tại, đảm bảo khả năng tích hợp nhanh chóng và thuận tiện.

Các NHTM cần tăng cường các biện pháp giám sát

Giải pháp giám sát ứng dụng tập trung là giải pháp phù hợp với hệ thống của nhiều NHTM khi đầu tư cần chọn các giải pháp cho phép ghi nhận lại tất cả các hoạt động trong hệ thống ứng dụng của NHTM cùng với việc cung cấp cho người quản trị khả năng giám sát, phân tích đa chiều và cảnh báo theo thời gian thực khi phát hiện các hành vi bất thường hay các vi phạm trong hệ thống. Trong quá trình phát triển và vận hành hệ thống ứng dụng, cần chú trọng xây dựng quy trình hỗ trợ, xử lý mỗi khi hệ thống gặp sự cố. Việc tự động hóa các quy trình vận hành, quản trị, cũng như xử lý sự cố sẽ đảm bảo hệ thống được kiểm soát toàn thời gian và liên tục, giúp tối ưu hiệu quả, giảm thiểu rủi ro cho các hoạt động của các cấu phần cốt lõi của NHTM.

+ Giải pháp giám sát ứng dụng tập trung cung cấp khả năng giám sát các ứng dụng của NHTM. Đặc biệt, giải pháp hỗ trợ các ứng dụng đặc thù cho ATM, Internet Banking, Finance,... Đảm bảo thu thập thông tin từ nhiều nguồn khác nhau như SSH, HTTP, cơ sở dữ liệu, thông tin dùng chung, để phân tích và đánh giá các hành vi vi phạm, từ đó đưa ra các báo cáo cụ thể cho phép người quản trị hoặc nhà điều tra xem lại tất cả những cảnh báo, các trường hợp vi phạm hay hồ sơ chi tiết của mỗi đối tượng liên quan.

+ Phát hiện và thực thi các chính sách bảo mật an ninh của doanh nghiệp, phát hiện các hành vi vi phạm trên các giao dịch không hợp lệ của giao dịch ATM, Internet Banking và các giao dịch đặc thù thuộc các nhóm ngành tài chính, tín dụng, CNTT của NHTM…

+ Cho phép tái hiện lại các giao dịch trong quá khứ, xác định chính xác những gì mà người sử dụng dịch vụ đã thực hiện.

+ Giám sát hoạt động của các quy trình doanh nghiệp, theo dõi việc tuân thủ quy trình và đánh giá, quản lý các rủi ro có thể xảy ra, đồng thời phân loại quy trình theo các tiêu chí mà doanh nghiệp yêu cầu.

+ Vận hành hệ thống ứng dụng, giám sát và xử lý sự cố một cách dễ dàng, tập trung và tự động.

Cơ sở hạ tầng CNTT

Bảo mật cơ sở hạ tầng CNTT là một phần hết sức quan trọng trong nền tảng an ninh thông tin của doanh nghiệp. Một hạ tầng CNTT vững mạnh sẽ là nền móng cho việc phát triển các hệ thống mới, các ứng dụng mới phục vụ kinh doanh, sản xuất hiệu quả. Luôn đảm bảo backup việc bảo vệ cơ sở hạ tầng của NHTM có thể là sự đề phòng hư hỏng, mất hạ tầng vật lý, đề phòng các mối đe dọa gián tiếp và lỗ hổng như: mất một dịch vụ tiện ích, sơ hở trong việc kiểm soát truy cập vật lý, hay mất các thành phần vật lý quan trọng. Bảo mật một cách hiệu quả yêu cầu hệ thống quản lý tập trung cho phép có sự tương quan giữa các yếu tố đầu vào khác nhau, bao gồm tài sản NHTM, nhân viên, khách hàng…

Hành lang pháp lý

Hành lang pháp lý cần có bộ luật riêng về an toàn hoạt động ngân hàng, phòng chống tội phạm công nghệ. Chính phủ, NHNN cần có các thông tư quy định về các quy định về an toàn hoạt động và an ninh công nghệ ngân hàng. Các NHTM cần đồng bộ xây dựng hệ thống quy trình nghiệp vụ và đầu tư giải pháp công nghệ, phần mềm cho hệ thống NHTM, đào tạo kỹ năng cho nhân viên NHTM và khách hàng khi sử dụng dịch vụ. Cần có các gói tư vấn của các NHTM đào tạo, bồi dưỡng về an toàn, an ninh công nghệ ngân hàng cho cán bộ cấp cao của NHTM để có nhận thức phù hợp của tình hình xu thế của khu vực và thế giới về lĩnh vực này, từ đó có quyết sách đúng đắn chỉ đạo, ban hành văn bản và thực hiện các vấn đề cần thiết về lĩnh vực này.

ThS. Đỗ Văn Hữu

Chuyên đề THNH số 01/2020

https://tapchinganhang.gov.vn