Cá tra là ngành hàng thủy sản có thế mạnh ở Đồng bằng sông Cửu Long (ĐBSCL) sau lúa gạo. Trong năm 2023, dưới tác động của lạm phát và bất ổn chính trị, ngành cá tra phải đối mặt với không ít khó khăn. Hoạt động sản xuất, chế biến, xuất khẩu cá tra bị ảnh hưởng do tình trạng tồn kho cao của các nhà bán lẻ, thị trường ngày càng khó khăn. Trước khó khăn đó, vốn tín dụng ngân hàng đã vào cuộc tiếp sức hỗ trợ tái cấu trúc ngành hàng cá tra, tạo cơ hội phát triển bền vững.

Phấn đấu đạt kim ngạch xuất khẩu cá tra 1,8 tỉ USD

Theo báo cáo của Cục Thủy sản (Bộ Nông nghiệp và Phát triển nông thôn), năm 2023, diện tích thả nuôi cá tra cả nước đạt 5.700 ha (bằng 98% so với cùng kì năm 2022); sản lượng cá tra đạt 1,60 triệu tấn, tương đương với cùng kì năm 2022; kim ngạch xuất khẩu cá tra là 1,8 tỉ USD, chỉ đạt 75% so với cùng kì năm 2022.

Các thị trường nhập khẩu cá tra Việt Nam có xu hướng giảm, như: Trung Quốc, Hoa Kỳ châu Âu (EU). Riêng thị trường Đức, Anh, Brazil, Saudi Arabia tăng trưởng dương so với cùng kì năm 2022, nhưng đây lại là những thị trường chiếm tỉ trọng nhỏ. Ngoài nguyên nhân do tình hình bất ổn và lạm phát toàn cầu khiến nhu cầu tiêu thụ sản phẩm cá tra có xu hướng giảm, hoạt động xuất khẩu gặp nhiều khó khăn, lượng hàng tồn kho lớn… còn một số nguyên nhân khác như: Một số quốc gia láng giềng đã phát triển sản xuất cá tra; sản phẩm cá tra của Việt Nam còn đơn điệu; sản phẩm giá trị gia tăng chiếm tỉ trọng nhỏ nên chưa tạo ra sự cạnh tranh và giá trị thương mại lớn.

Ngoài ra, còn bị ảnh hưởng bởi công đoạn giống, nuôi thương phẩm như: thức ăn chiếm tỉ trọng lớn (70 - 80%) trong giá thành sản xuất; một số cơ sở sản xuất giống chưa quan tâm đến việc kiểm soát chặt chẽ đàn cá bố mẹ trong quá trình sản xuất giống, chưa tuân thủ đúng thời hạn sử dụng cá bố mẹ, tỉ lệ sống giai đoạn ương dưỡng còn thấp; một số địa phương chưa thực hiện cấp Giấy xác nhận nuôi cho các cơ sở nuôi nhỏ lẻ theo quy định…

Tại tỉnh An Giang, hiện có 15 doanh nghiệp với 18 nhà máy chế biến cá tra, công suất chế biến 300 tấn/năm, với các sản phẩm chủ yếu là phi-lê, cắt khúc, nguyên con, xẻ bướm, chủ yếu phục vụ thị trường xuất khẩu đi các nước Mỹ, châu Á, Trung Quốc, các nước tham gia Hiệp định Đối tác toàn diện và tiến bộ xuyên Thái Bình Dương (CPTTP), các nước châu Âu. Kim ngạch xuất khẩu hằng năm đạt trên 300 triệu USD. Riêng 11 tháng năm 2023 xuất khẩu đạt 152,5 nghìn tấn, tương đương 336,8 triệu USD; so với cùng kì năm 2022 giảm 5,22% về sản lượng và giảm 3,7% về kim ngạch. Nguyên nhân do các nhà nhập khẩu cá tra ở các thị trường lớn như Mỹ, EU, CPTTP... có xu hướng giảm lượng tồn kho thông qua việc giảm nhập khẩu để tối ưu hóa chi phí trong bối cảnh lạm phát tăng cao khiến người tiêu dùng thắt chặt chi tiêu hơn trước.

Vai trò tiếp sức vốn tín dụng

Để hỗ trợ, tháo gỡ khó khăn, tiếp sức doanh nghiệp xuất khẩu ngành hàng thủy sản nói chung, ngành hàng cá tra nói riêng, Thống đốc Ngân hàng Nhà nước Việt Nam (NHNN) đã ban hành quy định cho phép các tổ chức tín dụng được cho vay bằng ngoại tệ đối với các nhu cầu vốn ngắn hạn thực hiện phương án sản xuất, kinh doanh hàng hóa xuất khẩu qua cửa khẩu biên giới Việt Nam khi khách hàng vay có đủ ngoại tệ từ nguồn thu xuất khẩu để trả nợ vay (Thông tư số 42/2018/TT-NHNN ngày 28/12/2018 sửa đổi, bổ sung Thông tư số 24/2015/TT-NHNN ngày 08/12/2015). Ngoài ra, nhằm tháo gỡ khó khăn cho khách hàng thuộc các ngành nghề, lĩnh vực, trong đó có thủy sản, Thống đốc NHNN đã ban hành chính sách cơ cấu lại thời hạn trả nợ và giữ nguyên nhóm nợ (Thông tư số 02/2023/TT-NHNN ngày 23/4/2023), tạo điều kiện cho khách hàng được kéo dài thời gian trả nợ mà không bị chuyển nhóm nợ xấu và được tiếp cận các khoản vay mới phục vụ cho hoạt động sản xuất, kinh doanh. Hạ lãi suất, cung ứng gói tín dụng 15 nghìn tỉ đồng, lãi suất thấp hơn thị trường 2%, nguồn do các ngân hàng thương mại tự chủ động dành cho lĩnh vực lâm sản, thủy sản.

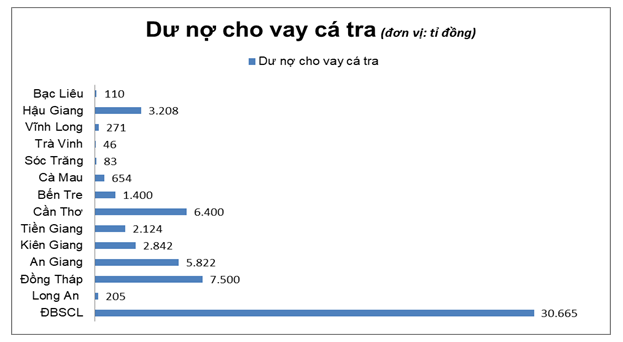

Đến cuối tháng 11/2023, dư nợ ngành thủy sản đạt 128.525 tỉ đồng, tăng 8,5% so với năm 2022 (cao hơn mức tăng chung toàn quốc 4%), chiếm 59% dư nợ cho vay thủy sản cả nước, trong đó: (i) Dư nợ phục vụ mục đích khai thác, nuôi trồng thủy sản đạt 62.122 tỉ đồng (chiếm 48%); (ii) Dư nợ thu mua, tiêu thụ (trong nước, xuất khẩu) thủy sản đạt 34.390 tỉ đồng (chiếm 27%); (iii) Dư nợ chế biến, bảo quản thủy sản đạt 31.992 tỉ đồng (chiếm 25%). Một số tỉnh có dư nợ thủy sản lớn như: Cà Mau (29.296 tỉ đồng, tăng 12,9%); Kiên Giang (14.588 tỉ đồng, tăng 7,5%); An Giang (13.543 tỉ đồng, tăng 3,8%); Đồng Tháp (12.870 tỉ đồng, tăng 7,3%); Thành phố Cần Thơ (12.320 tỉ đồng, tăng 6,1%). Trong đó, đáng chú ý, kết quả dư nợ cho vay cá tra đến cuối tháng 11/2023, đạt 30.665 tỉ đồng, tăng 10,5% so với với cuối năm 2022 (trong khi tốc độ tăng trưởng chung toàn quốc giảm 2,72%), chiếm khoảng 24% tổng dư nợ cho vay thủy sản khu vực; trong đó, một số tỉnh có dư nợ cho vay cá tra lớn như Đồng Tháp (7.500 tỉ đồng, tăng 6,0%), thành phố Cần Thơ (6.400 tỉ đồng, tăng 1,11%), An Giang (5.822 tỉ đồng, tăng 9,76%); Hậu Giang (3.208 tỉ đồng, tăng 26,8%).

Đến ngày 30/11/2023, tổng dư nợ cho vay lĩnh vực thủy sản tại Đồng Tháp đạt khoảng 13.219 tỉ đồng, tăng khoảng 10,24% so với cuối năm 2022, cao hơn so với tốc độ tăng trưởng tín dụng chung của toàn tỉnh. Trong số này, dư nợ cho vay ngành hàng cá tra đạt khoảng 7.500 tỉ đồng, tăng hơn 400 tỉ đồng so với cuối năm 2022, với trên 1.400 khách hàng còn dư nợ. Riêng chương trình 150.000 tỉ đồng cho gói tín dụng lâm sản, thủy sản đến cuối tháng 11/2023, Vietcombank Đồng Tháp đã giải ngân khoảng 43,7 tỉ đồng cho các doanh nghiệp lĩnh vực cá tra. Lãi suất vay ưu đãi 6%/năm, thấp hơn 2%/năm so với mức lãi suất cho vay thông thường.

Đối với Chương trình hỗ trợ lãi suất 2%/năm theo Nghị định số 31/2022/NĐ-CP ngày 20/5/2022 của Chính phủ, dư nợ cho vay chung của hệ thống ngân hàng tại Đồng Tháp đạt khoảng gần 1.900 tỉ đồng. Trong đó, đa số các doanh nghiệp được vay vốn là các doanh nghiệp lĩnh vực thủy sản (bao gồm 5 doanh nghiệp cá tra và 4 doanh nghiệp chế biến thức ăn thủy sản); số vốn vay đạt 1.438 tỉ đồng, tăng 312,6% so với cuối năm 2022. Tính lũy kế từ đầu chương trình, các ngân thương mại tại Đồng Tháp đã hỗ trợ lãi suất cho 5 doanh nghiệp cá tra với số tiền gần 12 tỉ đồng.

Nguồn: Tác giả tổng hợp từ số liệu báo cáo thống kê của NHNN

Giải pháp tăng sức cạnh tranh cho cá tra

Mục tiêu đặt ra của ngành hàng cá tra năm 2024 với diện tích thả nuôi dự kiến đạt 5.700 ha; sản lượng cá tra thương phẩm đạt 1,7 triệu tấn; kim ngạch xuất khẩu đạt 2 tỉ USD. Có ba vấn đề định hướng phát triển bền vững cho ngành hàng cá tra gồm: (i) Chất lượng giống sẽ là cái gốc của chuỗi cá tra, giải quyết được con giống thì sẽ giúp tăng tỉ lệ sống, tăng hiệu quả sản xuất; (ii) Thị trường đầu kéo và khuyến khích sự phát triển sản xuất; (iii) Giảm chi phí sản xuất.

Để đạt được mục tiêu đề ra, cần thực hiện đồng bộ các giải pháp sau:

Đối với ngành hàng cá tra

Thứ nhất, nâng cao chất lượng giống cá tra là tiếp tục bổ sung, thay thế đàn cá tra bố mẹ được cải thiện di truyền về tốc độ tăng trưởng và kháng bệnh cho các cơ sở sản xuất giống theo nhu cầu, đảm bảo cung ứng đủ con giống chất lượng cao cho nuôi thương phẩm, hạ giá thành sản xuất.

Thứ hai, xây dựng nhiệm vụ xác định yếu tố cấu thành giá thành sản xuất để xây dựng các giải pháp giảm giá chi phí trong chuỗi sản xuất, chế biến cá tra.

Thứ ba, khuyến khích các bên có liên quan liên kết, gắn kết hoạt động sản xuất, chế biến theo chuỗi thông qua hợp đồng bao tiêu sản phẩm có đầu tư, hỗ trợ kinh phí, giúp đảm bảo ổn định sản xuất, cắt giảm chi phí; nuôi có chứng nhận để nâng cao giá trị sản phẩm.

Thứ tư, thực hiện các chính sách ưu đãi, khuyến khích đối với hợp tác xã, tổ hợp tác tham gia vào mô hình liên kết sản xuất và tiêu thụ sản phẩm, kêu gọi các doanh nghiệp tham gia đầu tư xây dựng vùng nguyên liệu. Tiếp tục hỗ trợ cho các doanh nghiệp xây dựng và mở rộng vùng nguyên liệu, kết hợp đầu tư nhà máy sơ chế, kho bảo quản, tồn trữ sản phẩm gần vùng nguyên liệu...

Thứ năm, tiếp tục phát triển thị trường, đa dạng hóa sản phẩm; quan tâm mở rộng thị trường trong nước, hướng tới các bếp ăn tập thể trong khu công nghiệp, trường học; mở rộng thị trường, thực hiện các quy định về chứng nhận cho sản phẩm cá tra theo yêu cầu của các thị trường quốc gia Hồi giáo…

Thứ sáu, tiếp tục thay đổi cơ cấu thị trường, xây dựng cơ sở an toàn, truy xuất được nguồn gốc; thức ăn dinh dưỡng; giá trị gia tăng trong quá trình sản xuất, từ thu hoạch, sơ chế, chế biến…; để nâng cao sức cạnh tranh với các nước nuôi cá tra.

Đối với các tổ chức tín dụng

Một là, các tổ chức tín dụng cần tiết giảm các chi phí, ứng dụng công nghệ để có thể tiếp tục hỗ trợ vốn tín dụng cho ngành hàng cá tra vượt qua khó khăn, thách thức có cơ hội tái cấu trúc từ vùng nuôi, sản xuất, chế biến, xuất khẩu đến “bàn ăn”.

Hai là, tạo điều kiện cho doanh nghiệp tiếp cận vốn đầu tư theo chuỗi giá trị ngành hàng, đa dạng hình thức cấp tín dụng cho doanh nghiệp như thế chấp bằng hợp đồng bao tiêu sản phẩm, tín dụng cấp thông qua hàng hóa khi doanh nghiệp đầu tư cho nông dân...

Ba là, đa dạng thời hạn vay theo mùa vụ tùy theo từng thị trường xuất khẩu cụ thể... Các tổ chức tín dụng thông tin kịp thời đến doanh nghiệp các chương trình tín dụng ưu tiên phục vụ ngành hàng xuất khẩu cá tra, hỗ trợ lãi suất, cơ cấu nợ, giữ nguyên nhóm nợ...

Bốn là, quan tâm chương trình đồng tài trợ vốn vay giữa các ngân hàng đối với các dự án lớn. Tăng cường liên kết cho vay theo chuỗi giá trị, theo từng tác nhân trong chuỗi giá trị ngành hàng cá tra.

Năm là, đa dạng sản phẩm, dịch vụ ngân hàng, đơn giản hóa thủ tục cho vay, niêm yết công khai, minh bạch các thủ tục, quy trình vay vốn, nâng cao hiệu quả thẩm định và đánh giá mức độ tín nhiệm khách hàng nhằm tăng cường khả năng cho vay không có bảo đảm bằng tài sản.

Sáu là, tăng cường hoạt động truyền thông, phổ biến về cơ chế, chính sách, chương trình tín dụng bằng nhiều hình thức để người dân, doanh nghiệp hiểu và tiếp cận các chính sách, sản phẩm, dịch vụ tín dụng ngân hàng.

Bảy là, không ngừng phát triển, cung ứng các sản phẩm tài trợ thương mại đối với lĩnh vực xuất khẩu, đa dạng hóa các phương thức thanh toán quốc tế hoạt động an toàn, hiệu quả và thông suốt, đáp ứng tốt nhu cầu thanh toán của doanh nghiệp.

Tám là, thường xuyên phối hợp với các cơ quan liên quan, các địa phương, hiệp hội, doanh nghiệp tăng cường kết nối ngân hàng - doanh nghiệp để kịp thời tháo gỡ khó khăn, vướng mắc, tăng cường khả năng tiếp cận các chính sách tín dụng ưu đãi đối với ngành hàng cá tra.

Chín là, triển khai nhiều phương thức thanh toán mới ứng dụng công nghệ Blockchain để rút ngắn thời gian xử lí và tăng cường bảo mật trong thanh toán xuất nhập khẩu...

Tài liệu tham khảo:

1. Tài liệu Hội nghị kết quả sản xuất, tiêu thụ cá tra năm 2023 và định hướng phát triển năm 2024 của Bộ Nông nghiệp và Phát triển nông thôn, tháng 12/2023.

2. Báo cáo hoạt động ngân hàng 11 tháng năm 2023 của 13 tỉnh, thành vùng ĐBSCL.

TS. Đoàn Ngọc Phả

ThS. Trần Trọng Triết

https://tapchinganhang.gov.vn