Trên thế giới và ở Việt Nam, tài chính số đang ở trong giai đoạn phát triển bùng nổ với nhiều loại hình dịch vụ đa dạng. Qua nhiều nghiên cứu và kiểm nghiệm thực tế cho thấy, phát triển tài chính số cải thiện sự ổn định của hệ thống tài chính thông qua việc tăng cường sự ổn định của hệ thống ngân hàng và hạn chế tỉ lệ lạm phát. Tuy nhiên, vẫn còn tồn tại nhiều vấn đề liên quan đến việc tài chính số chưa được phổ cập ở mức tối đa; một số rủi ro luôn tiềm ẩn khiến cho lợi ích của tài chính số không được phát huy triệt để. Bài viết nghiên cứu cơ chế ổn định hệ thống tài chính của tài chính số, đồng thời, đưa ra những hạn chế trong việc phát triển tài chính số và đề xuất một số giải pháp khắc phục.

1. Đặt vấn đề

Ngày nay, tài chính số đang là lĩnh vực rất được quan tâm bởi các nhà hoạch định chính sách và các học giả. Tài chính số được định nghĩa là việc cung cấp các dịch vụ tài chính trên thiết bị di động, máy tính cá nhân, mạng Internet hoặc các loại thẻ thanh toán (Manyika và cộng sự, 2016). Tài chính số mang lại các lợi ích cho người sử dụng các dịch vụ tài chính, các tổ chức cung cấp dịch vụ tài chính, chính phủ và nền kinh tế nói chung (Ozili, 2018). Một số lợi ích nổi bật mà tài chính số mang lại gồm có tăng khả năng tiếp cận với các dịch vụ tài chính, đặc biệt đối với các đối tượng có thu nhập thấp; giảm chi phí cho các dịch vụ trung gian tài chính đối với các tổ chức tài chính và tăng thu ngân sách nhà nước. Do vậy, tài chính số góp phần không nhỏ trong việc ổn định hệ thống tài chính.

2. Vai trò của tài chính số trong ổn định tài chính

Có nhiều định nghĩa khác nhau về tài chính số được đưa ra bởi các nhà nghiên cứu, những người hành nghề hoạt động trong thị trường thực tế, một số chính phủ hoặc một vài các tổ chức tiền tệ. Theo những người hành nghề, tài chính số được định nghĩa là dịch vụ tài chính được cung cấp qua thiết bị di động, máy tính cá nhân, mạng Internet hoặc các loại thẻ được liên kết với nền tảng thanh toán được công nhận. Theo một báo cáo của McKinsey xuất bản vào năm 2016, tài chính số được định nghĩa là dịch vụ tài chính được cung cấp qua các nền tảng số - thiết bị di động, mạng Internet; giao dịch không phụ thuộc vào tiền mặt và các điểm giao dịch ngân hàng truyền thống. Tài chính số liên quan đến việc sử dụng thiết bị di động, máy tính hoặc thẻ tại các thiết bị thanh toán ở điểm bán hàng (POS) giúp kết nối cá nhân và doanh nghiệp tới hệ thống thanh toán số quốc gia, cho phép thanh toán giữa các cá nhân và tổ chức. Trong một báo cáo của Ngân hàng Thế giới năm 2020, một định nghĩa tương tự cũng được đưa ra. Ozili (2018) đưa ra một định nghĩa rộng hơn, theo đó, tài chính số bao gồm tất cả các sản phẩm, dịch vụ, công nghệ hoặc nền tảng công nghệ cho phép cá nhân và doanh nghiệp thực hiện việc thanh toán, tiết kiệm hoặc cấp tín dụng qua Internet (trực tuyến) mà không cần đến chi nhánh ngân hàng hoặc trực tiếp làm việc với các nhà cung cấp dịch vụ. Thêm vào đó, với sự phát triển của công nghệ tài chính (Fintech), tài chính số cũng được định nghĩa là bao gồm cả các sản phẩm tài chính công nghệ như vàng kĩ thuật số, cổ phiếu, các sản phẩm phái sinh tài chính và hàng hóa.

Như vậy, nhìn chung, tài chính số được định nghĩa là việc cung cấp các dịch vụ tài chính qua nền tảng Internet và được thực hiện trên các thiết bị điện tử như thiết bị di động hoặc máy tính cá nhân.

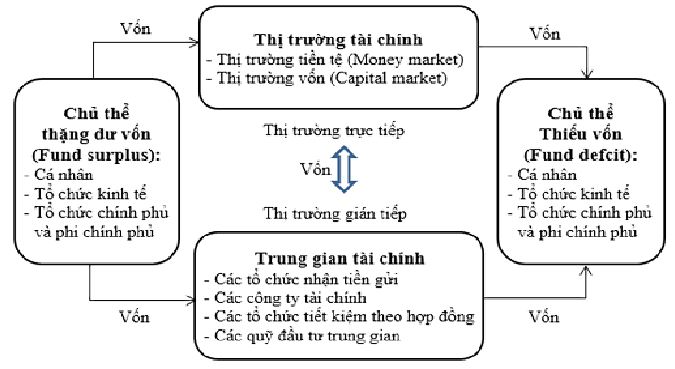

Trước tiên, hệ thống tài chính được định nghĩa là một hệ thống bao gồm các đơn vị cá nhân, đơn vị thể chế và các thị trường tương tác với nhau theo một cơ chế phức tạp để phục vụ mục đích huy động vốn cho đầu tư và cung cấp cơ sở hạ tầng bao gồm hệ thống thanh toán cho việc huy động nguồn lực tài chính cho các hoạt động thương mại (Tổ chức Tiền tệ thế giới, 2004). Cụ thể, hệ thống tài chính có nhiệm vụ dẫn vốn từ những cá nhân, tổ chức thừa vốn (có nguồn vốn nhàn rỗi) đến những cá nhân, tổ chức thiếu vốn. Việc này được thực hiện qua hai kênh, đó là kênh tài chính trực tiếp và kênh tài chính gián tiếp. Trong kênh tài chính trực tiếp, dòng vốn đi từ các cá nhân, tổ chức thừa vốn đến các cá nhân, tổ chức thiếu vốn qua các thị trường tài chính bao gồm thị trường tiền tệ thông qua các công cụ nợ ngắn hạn (tín phiếu, kì phiếu, chứng chỉ tiền gửi ngắn hạn...); thị trường vốn qua các công cụ chứng khoán dài hạn. Ở kênh tài chính gián tiếp, nguồn vốn từ các cá nhân, tổ chức thừa vốn được đưa đến các cá nhân, tổ chức thiếu vốn thông qua các trung gian tài chính (các tổ chức nhận tiền gửi, các công ty tài chính, các tổ chức tiết kiệm theo hợp đồng, các quỹ đầu tư trung gian). Trong trường hợp này, các trung gian tài chính nhận tiền gửi từ các cá nhân, tổ chức thừa vốn và cho các cá nhân, tổ chức thiếu vốn vay. Ngoài ra, chính các kênh tài chính trực tiếp và tài chính gián tiếp cũng tương tác với nhau. (Hình 1)

Hình 1. Cấu trúc hệ thống tài chính

Trong khi đó, có nhiều định nghĩa khác nhau về sự ổn định hệ thống tài chính. Theo Ngân hàng Thế giới, một hệ thống tài chính ổn định sẽ có khả năng phân bổ các nguồn lực tài chính một cách hiệu quả, đánh giá và kiểm soát được các rủi ro tài chính, giữ tỉ lệ việc làm ở mức tự nhiên của nền kinh tế và loại trừ được các đợt điều chỉnh giá của tài sản thực hoặc tài sản tài chính mà có thể ảnh hưởng đến sự ổn định tiền tệ hoặc tỉ lệ việc làm (Ngân hàng Thế giới, 2020). Một hệ thống tài chính ổn định sẽ cân bằng lại những bất cân bằng tài chính phát sinh nội sinh trong nền kinh tế hoặc là kết quả của các sự kiện bất lợi lớn không lường trước được. Ở trạng thái ổn định, hệ thống sẽ tự giảm sốc thông qua cơ chế tự điều chỉnh nhằm ngăn ngừa ảnh hưởng của các sự kiện bất lợi lên nền kinh tế nói chung hoặc hệ thống tài chính nói riêng. Một hệ thống tài chính ổn định là chìa khóa cho sự phát triển kinh tế vì hầu hết các giao dịch trong nền kinh tế đều được thực hiện thông qua hệ thống tài chính.

Trong trạng thái bất ổn định của hệ thống tài chính, các trung gian tài chính không thể tài trợ cho các dự án tốt; thiếu hiệu quả trong điều tiết vốn trong thị trường, giá cả leo thang và tăng cao vượt quá rất nhiều so với giá trị thực của nó, các khoản nợ có khả năng không được trả đúng hạn. Điều này có thể dẫn đến tình trạng rút tiền hàng loạt khỏi hệ thống ngân hàng, siêu lạm phát và sự sụp đổ của thị trường chứng khoán.

Các nghiên cứu trước đây và các số liệu thực tế cho thấy, tài chính số có thể đóng góp một phần quan trọng trong việc tăng sự ổn định của hệ thống tài chính. Điều này chủ yếu là do tác động của tài chính số tới sự ổn định của hệ thống ngân hàng và tỉ lệ lạm phát.

Tài chính số hỗ trợ sự ổn định của hệ thống ngân hàng

Trong các chỉ số thể hiện sự ổn định hệ thống tài chính, chỉ số về sự ổn định của ngân hàng là các chỉ số được quan tâm nhất và được sử dụng nhiều nhất (Risman, Mylyana, Silvatika và Sulaeman, 2021). Mặc dù ngân hàng không phải là tổ chức tài chính duy nhất trong hệ thống tài chính nhưng ngân hàng là loại tổ chức tài chính tồn tại lâu đời và đóng vai trò quan trọng trong hệ thống tài chính. Đối với các nước có hệ thống tài chính dựa vào ngân hàng như Việt Nam (Tran, 2018), sự ổn định của hệ thống ngân hàng là chìa khóa quyết định sự ổn định của hệ thống tài chính.

Nghiên cứu của Banna và Alam (2021) trên 253 ngân hàng thuộc Đông Nam Á trong giai đoạn 2011 - 2019 cung cấp chứng cứ định lượng cho sự tác động tích cực của tài chính số lên sự ổn định của hệ thống ngân hàng tại khu vực này. Kết quả nghiên cứu của họ khẳng định rằng, tài chính số không chỉ làm giảm khả năng vỡ nợ của ngân hàng mà còn tăng khả năng dịch chuyển tài chính (khả năng cải thiện tình hình tài chính) của khu vực. Kết quả của nghiên cứu cũng chỉ ra rằng, việc ứng dụng công nghệ tài chính vào lĩnh vực ngân hàng ở khu vực Đông Nam Á ảnh hưởng tích cực tới phát triển kinh tế bền vững trong khu vực. Điều này giúp duy trì phát triển tài chính bền vững trong các giai đoạn xảy ra biến động trong nền kinh tế. Nghiên cứu năm 2020 của Kammoun và cộng sự cũng cung cấp minh chứng cho việc tài chính công nghệ thúc đẩy ổn định tài chính và hiệu quả kinh tế ở khu vực Trung Đông - Bắc Phi ngay cả trong thời kì xã hội có sự bất ổn về chính trị. Cụ thể, tài chính số giúp gia tăng sự ổn định tài chính thông qua thúc đẩy tài chính toàn diện và góp phần giảm chi phí hoạt động của ngân hàng.

Đầu tiên, tài chính số đã tạo ra một sự thay đổi vượt bậc trong việc thúc đẩy tài chính toàn diện. Theo báo cáo của Liên hợp quốc về tài chính toàn diện năm 2016, tài chính toàn diện được định nghĩa là việc cung cấp một cách bền vững các dịch vụ tài chính với mức giá hợp lí nhằm đưa người nghèo đến với nền kinh tế chính thống. Hay nói cách khác, tài chính toàn diện là việc người nghèo tiếp cận và sử dụng các dịch vụ tài chính (Bruhn và Love, 2014). Cụ thể hơn, Ahamed và Mallick (2019) định nghĩa tài chính toàn diện là việc tất cả các thành phần kinh tế trong xã hội có thể tiếp cận các dịch vụ tài chính chính thống và có thể sử dụng chúng một cách hiệu quả. Tài chính toàn diện giúp cho nhiều cá nhân có thể tiếp cận với các dịch vụ tài chính chính thống hơn, điều này sẽ thúc đẩy sự tuần hoàn vốn trong nền kinh tế, tăng tốc độ phát triển kinh tế và giảm nghèo đói. Với tài chính toàn diện, những cá nhân trước đây không thể hưởng các dịch vụ tài chính thì bây giờ đã có thể tiết kiệm, đầu tư và kinh doanh. Theo một nghiên cứu của Ngân hàng Phát triển châu Á (ADB) vào năm 2017 tại thị trường châu Á, có ba rào cản chính trong việc tăng cường tài chính toàn diện. Các rào cản này bao gồm: Rào cản gia nhập; rào cản về sản phẩm và phương thức cung cấp dịch vụ; rào cản từ các lỗ hổng quản lí. Cũng trong báo cáo này, tài chính số được chứng minh là giúp giảm bớt các rào cản gia nhập và rào cản về sản phẩm, từ đó tăng cường tài chính toàn diện.

Thứ nhất, rào cản gia nhập là rào cản đối với người sử dụng dịch vụ tài chính hoặc đối với các nhà cung cấp dịch vụ tài chính. Người sử dụng dịch vụ tài chính có thể do một số lí do nào đó (khoảng cách địa lí, kiến thức...) mà hoàn toàn không thể tiếp cận được các dịch vụ tài chính chính thống. Với nhà cung cấp dịch vụ tài chính, một số lí do về địa lí hoặc hạn chế về nguồn lực mà không thể cung cấp được các dịch vụ tài chính cho một số đối tượng. Tài chính số có thể giải quyết vấn đề này bằng cách cho phép người dùng thực hiện quy trình gia nhập hệ thống một cách nhanh chóng, ít tốn kém thông qua thiết bị di động thông minh hoặc máy tính. Mặt khác, tài chính số cũng cho phép nhà cung cấp dịch vụ thực hiện quy trình xác thực thông tin một cách nhanh chóng để chấp nhận người dùng gia nhập hệ thống của mình. Ví dụ, hiện nay, rất nhiều ngân hàng tại châu Á và cả Việt Nam đã cho phép việc mở tài khoản trên website và ứng dụng ngân hàng điện tử của họ. Việc này giúp nhiều người trước đây không biết đến hoặc không có điều kiện tiếp cận các dịch vụ tài chính có thể bắt đầu sử dụng các dịch vụ này.

Thứ hai, tài chính số giúp các nhà cung cấp dịch vụ tài chính chính thống có thể đưa dịch vụ đến với nhiều người sử dụng hơn. Các rào cản về sản phẩm liên quan tới những hạn chế trong việc thiết kế hoặc cung cấp một số sản phẩm/dịch vụ nhất định cho một số đối tượng. Ví dụ, việc sử dụng các thông tin và phân tích mới có thể cho phép các nhà cung cấp dịch vụ tài chính đánh giá rủi ro vỡ nợ của người dùng tốt hơn, dễ dàng hơn và có thể bắt đầu cung cấp dịch vụ cho những người không có lịch sử tín dụng trước đây. Ví dụ, Lenddo đã đánh giá rủi ro tín dụng khách hàng bằng cách truy xuất “dấu chân kĩ thuật số” (digital footprint) để đánh giá rủi ro vỡ nợ và đánh giá tín dụng khách hàng (ADB, 2017). TrustingSocial cũng sử dụng lịch sử viễn thông nhằm mục đích tương tự (ADB, 2017). Ngoài ra, tài chính số cũng có thể giúp các nhà cung cấp giải quyết các vấn đề về việc cung cấp sản phẩm/dịch vụ tới người sử dụng cuối cùng. Ví dụ điển hình là sự xuất hiện của các dịch vụ chuyển tiền/thanh toán qua điện thoại hoặc thanh toán không dùng tiền mặt tại POS. Tài chính toàn diện có tác động tích cực tới sự ổn định của hệ thống ngân hàng thông qua việc giảm thiểu các rủi ro gắn với chu kì kinh tế (Khan, 2012). Điều này là do việc gia tăng các khoản tiền gửi từ số lượng lớn các cá nhân/tổ chức mà trước đây ngân hàng không thể tiếp cận đến. Việc tăng lượng tiền gửi huy động được sẽ giúp ngân hàng giảm tỉ lệ của nguồn vốn không cốt lõi (non-core funding) đến từ việc vay nợ liên ngân hàng hoặc từ các trung gian tài chính khác, đây là nguồn vốn chịu rất nhiều sự biến động trong thời kì khủng hoảng kinh tế. Việc tăng số lượng và sự ổn định của nguồn vốn huy động từ tiền gửi sẽ giúp tăng sự ổn định của ngân hàng. Tác động tích cực của tài chính toàn diện lên sự ổn định của ngân hàng cũng đã được chứng minh trong nhiều nghiên cứu khoa học như trong nghiên cứu của Ahamed và Mallick (2019), Danisman và Tarazi (2019) hay của Wang and Luo (2022).

Ngoài ra, tài chính số còn giúp ngân hàng giảm các chi phí hoạt động (Ozili, 2018). Nhờ sự phổ biến hơn của việc thực hiện các giao dịch ngân hàng qua máy tính hoặc điện thoại đã làm giảm số lượng khách hàng cần giao dịch trực tiếp tại trụ sở ngân hàng. Điều này giúp giảm nhiều chi phí liên quan đến vận hành và quản lí chi nhánh cũng như tăng số lượng giao dịch có thể giải quyết. Ngoài ra, việc này cũng giúp ngân hàng có thể giảm số lượng chi nhánh cần mở và từ đó giảm chi phí hoạt động. Bên cạnh đó, sự áp dụng công nghệ thông tin vào quản lí dữ liệu giúp ngân hàng giảm nhiều chi phí cho việc quản lí chứng từ bản cứng. Việc tối ưu hóa chi phí này giúp ngân hàng tăng lợi nhuận và có thêm nguồn vốn tái đầu tư nâng cao hoạt động, cải thiện sự ổn định của mình.

Như vậy, tài chính số có thể góp phần tăng cường sự ổn định của ngân hàng thông qua việc gia tăng tài chính toàn diện và giúp ngân hàng giảm thiểu chi phí hoạt động. Việc tăng cường sự ổn định của hệ thống ngân hàng đóng vai trò lớn trong việc ổn định hệ thống tài chính.

Tài chính số là công cụ hạn chế lạm phát

Một lợi ích rất dễ nhận thấy mà tài chính số mang lại là nó giúp làm giảm lượng tiền mặt lưu thông trong nền kinh tế. Điều này giúp kiềm chế tỉ lệ lạm phát (Danisman và Tarazi, 2019). Với sự phổ cập của tài chính số, cá nhân/tập thể có thể dễ dàng gửi tiền vào tài khoản và thực hiện nhận/chuyển tiền hoặc thanh toán mà không dùng đến tiền mặt. Theo một báo cáo của PwC trong năm 2021, Đông Nam Á có tiềm năng lớn để phát triển thanh toán không dùng tiền mặt. Trong đó, Việt Nam cũng là một quốc gia có nhiều hứa hẹn với tổng giá trị thanh toán điện tử tại Việt Nam đạt 15 tỉ USD trong năm 2021 và tốc độ tăng trưởng hằng năm được kì vọng ở mức 15,7% vào năm 2025. Thêm vào đó, các hình thức thanh toán phi tiền mặt đang ngày càng được đa dạng hóa, ngày càng tiện lợi hơn, giúp cho khách hàng có nhiều sự lựa chọn hơn và quyết định sử dụng các dịch vụ thanh toán không dùng tiền mặt nhiều hơn. Các hình thức thanh toán không dùng tiền mặt đang phát triển mạnh mẽ bao gồm: Thanh toán bằng thẻ phi tiếp xúc, thanh toán bằng thẻ tiếp xúc, thanh toán bằng mã QR, thanh toán di động không tiếp xúc, thanh toán thẻ trực tuyến và thanh toán bằng ví điện tử trực tuyến (Nguyễn Trần Hưng, 2022).

3. Những hạn chế trong việc phổ cập tài chính số

Với những lợi ích nổi bật của tài chính số trong việc tăng cường sự ổn định của hệ thống tài chính, các quốc gia được khuyến khích đẩy mạnh số hóa đối với nền kinh tế bao gồm đẩy mạnh sự phát triển tài chính số. Tuy nhiên, vẫn tồn tại những hạn chế khiến cho việc phát triển tài chính số, đặc biệt là ở các nước đang phát triển gặp nhiều khó khăn. Những vấn đề này bao gồm hạn chế đối với việc tiếp cận tài chính số của các cá nhân/tập thể, rủi ro pháp lí và vấn đề về bảo mật thông tin.

Hạn chế đối với việc tiếp cận tài chính số của các cá nhân/tập thể

Một số nguyên nhân chính dẫn tới nhiều đối tượng vẫn chưa thể tiếp cận với tài chính số bao gồm sự thiếu hiểu biết tài chính và công nghệ, thiếu kết nối internet, rào cản từ các loại phí dịch vụ và sự thiếu tin tưởng của người dùng.

Thứ nhất, rào cản đầu tiên chính là sự thiếu hiểu biết tài chính và công nghệ của người dùng, chủ yếu là những người thu nhập thấp và sống ở các vùng xa xôi. Theo một báo cáo của ADB, các nước châu Á có tỉ lệ hiểu biết tài chính thấp nhất. Thậm chí, một nghiên cứu trên quy mô toàn cầu của Klapper and Lusardi (2020) chỉ ra rằng, chỉ 33% người trưởng thành có hiểu biết về tài chính. Tiêu chí đánh giá một người có hiểu biết tài chính trong nghiên cứu này là họ hiểu ít nhất ba trong bốn vấn đề về tài chính sau: Lạm phát, lãi suất, phân tán rủi ro và lãi kép. Đây là những hiểu biết cốt lõi đối với việc đưa ra các quyết định đầu tư tài chính. Sự thiếu hiểu biết tài chính và công nghệ khiến cho những người sử dụng tiềm năng mất động lực để thực sự sử dụng các dịch vụ tài chính số và có xu hướng lựa chọn các kênh không chính thống quen thuộc ngay cả khi họ đã gia nhập hệ thống. Như vậy, việc phổ biến tài chính số trong hoàn cảnh này chỉ tăng thêm dữ liệu tài chính cho hệ thống chứ không thực sự mang lại sự gia tăng tài chính toàn diện. Vì vậy, tài chính số không thực sự phát huy được tác dụng của mình.

Thứ hai, việc thiếu dịch vụ Internet chất lượng tốt với giá cả phải chăng, đặc biệt là đối với vùng sâu, vùng xa có dân cư thu nhập thấp, là rào cản rất lớn đối với việc phổ cập tài chính số. Để cải thiện vấn đề này, cần có những thay đổi trong khung pháp lí liên quan đến việc cung cấp mạng Internet và những nâng cấp đối với cơ sở hạ tầng. Việc có thể tiếp cận dịch vụ Internet có chất lượng tốt với giá cả hợp lí là điều kiện để những người có thu nhập thấp có thể tiếp cận dịch vụ tài chính số từ bất kì nơi đâu.

Thứ ba, các loại phí dịch vụ liên quan cũng là một rào cản lớn đối với các đối tượng có thu nhập thấp - khách hàng tiềm năng của dịch vụ tài chính số. Theo một nghiên cứu của Beck và Brown (2011), tài chính số thường được sử dụng bởi những người sử dụng ở thành thị có thu nhập tốt. Điều này là do các khoản phí phát sinh là không đáng kể đối với họ. Tuy nhiên, những chi phí đó lại có thể là khoản chi phí lớn đối với những người có thu nhập thấp và làm giảm động lực sử dụng các dịch vụ tài chính chính thống bao gồm cả tài chính số.

Thứ tư, đó là vấn đề về sự thiếu tin tưởng vào loại hình dịch vụ mới như tài chính số. Những người dùng có thu nhập từ thấp đến trung bình thường có xu hướng nghe và làm theo lời khuyên từ bạn bè hoặc người thân hơn là từ các nhân viên ngân hàng. Tuy nhiên, việc từ chối nhận tư vấn từ nhân viên ngân hàng có thể khiến người sử dụng không hiểu hết các tính năng và không tận dụng được tối đa các lợi ích mà tài chính số mang lại.

Hạn chế đến từ các rủi ro pháp lí

Một trong những rủi ro lớn khác là rủi ro về khung pháp lí. Việc đưa ra khung pháp lí chặt chẽ và phù hợp với tất cả các loại hình dịch vụ tài chính số trên các nền tảng tài chính trực tuyến là rất khó khăn (Ozili, 2018). Hiện nay, có nhiều mô hình công ty công nghệ tài chính với rất nhiều các loại sản phẩm đa dạng khác nhau. Một số công ty công nghệ tài chính được xây dựng theo mô hình kinh doanh phi truyền thống và nhằm mục đích giúp họ tránh được tối đa các quy định về hoạt động tài chính - ngân hàng được đưa ra bởi các nhà quản lí. Điều này có thể dẫn đến một số rủi ro cho người sử dụng dịch vụ hoặc gây ra các rủi ro cho hệ thống tài chính.

Hạn chế đến từ các rủi ro bảo mật thông tin

Những nhà quản lí và người sử dụng đều có những mối quan tâm về việc quản trị bảo mật thông tin của các ngân hàng hoặc công ty tài chính công nghệ. Cùng với sự tăng trưởng nhanh chóng của công nghệ số, số lượng cũng như độ nguy hiểm của các cuộc tấn công mạng cũng ngày một gia tăng. Trong bài phát biểu của bà Kristalina Georgieva, Tổng Giám đốc Quỹ Tiền tệ quốc tế (IMF) tại “Hội nghị về Tài chính toàn diện và An ninh mạng”, những tội phạm mạng tấn công các thiết bị có kết nối Internet mỗi 39 giây. Những cuộc tấn công này gây nguy hại cho việc bảo mật thông tin của khách hàng. Đây cũng là một thách thức lớn đối với những nhà cung cấp dịch vụ tài chính số. Chi phí cho việc thực hiện bảo vệ và bảo mật thông tin khách hàng có thể lớn hơn cả doanh thu mang lại từ việc cung cấp dịch vụ tài chính số và có thể ảnh hưởng đến hiệu quả và lợi nhuận của các nhà cung cấp.

4. Một số khuyến nghị thúc đẩy phát triển tài chính số

Như đã phân tích ở trên, tài chính số là công cụ hữu hiệu trong việc nâng cao sự ổn định của hệ thống tài chính thông qua việc gia tăng sự ổn định của hệ thống ngân hàng và hạn chế lạm phát. Sự ổn định hệ thống tài chính là vô cùng quan trọng đối với việc phát triển kinh tế và giảm thiểu những tổn thất kinh tế trong thời kì xảy ra khủng hoảng.

Để tạo điều kiện cho tài chính số được phổ biến và có thể phát huy tối đa tác dụng của nó, một số điểm cần được chú trọng đặc biệt bởi những nhà quản lí và các nhà cung cấp dịch vụ.

Một là, việc phổ cập Internet cần được thực hiện thật tốt và các nơi ở vùng sâu, vùng xa với thu nhập trung bình hoặc thấp sẽ cần được đặc biệt chú ý. Chính phủ nên đưa ra các chính sách ưu tiên về thủ tục hành chính và thuế đối với các nhà mạng triển khai dịch vụ Internet tại các vùng tiếp cận Internet khó khăn để đảm bảo người dân ở các vùng này được sử dụng Internet một cách tiện lợi với giá cả phải chăng.

Hai là, cần đẩy mạnh các chiến dịch nâng cao hiểu biết tài chính và hiểu biết công nghệ. Việc này vừa giúp loại bỏ rào cản khiến người dùng ngần ngại trong việc sử dụng tài chính số vừa ngăn ngừa được các rủi ro bị kẻ gian lợi dụng nếu người dùng thiếu hiểu biết. Nhà nước cần chỉ đạo các cơ quan liên quan kết hợp với các đơn vị giáo dục, tổ chức tài chính thực hiện những chiến dịch, lớp học miễn phí, chương trình truyền hình trên các nền tảng trực tuyến, các hội thảo cung cấp kiến thức về tài chính và sử dụng Internet an toàn đến với người dân, đặc biệt đối với người lớn tuổi, người ở vùng sâu, vùng xa với mức thu nhập thấp.

Ba là, cần xây dựng khung pháp lí chặt chẽ cho các loại hình dịch vụ tài chính số và luôn kịp thời cập nhật pháp lí đối với các loại hình mới. Các nước đang phát triển và gặp khó khăn với việc này có thể tham khảo và học hỏi từ các nước có thị trường tài chính số phát triển, đồng thời xin tư vấn từ các tổ chức thế giới. Khi xây dựng khung pháp lí, Nhà nước cần đảm bảo việc bảo vệ người sử dụng dịch vụ tài chính số và đồng thời loại bỏ các thủ tục rườm rà để tạo điều kiện thuận lợi cho các nhà cung cấp trong quá trình phát triển dịch vụ của mình. Cuối cùng, để đảm bảo an toàn cho người dùng cũng như nhà cung cấp và xây dựng được lòng tin ở người dùng, các nhà quản lí và những nhà cung cấp dịch vụ cần phải đầu tư vào việc cập nhật hệ thống phần mềm và có đội ngũ nhân lực chất lượng cao trong việc phòng ngừa và xử lí các lỗ hổng bảo mật để đảm bảo an toàn thông tin cho người dùng.

Như vậy, bài viết đã tóm tắt lại các nghiên cứu nổi bật liên quan tới vai trò của tài chính số trong sự ổn định hệ thống tài chính. Đồng thời, phân tích cách thức mà tài chính số có thể giúp chúng ta thực hiện được điều này. Một số giải pháp và khuyến nghị cũng đã được đưa ra dựa vào các phân tích trước đó. Trong tương lai, việc bổ sung các nghiên cứu định lượng đối với đề tài này, đặc biệt là đối với thị trường các nước châu Á và Việt Nam là rất ý nghĩa, cần được nhiều sự quan tâm của các nhà nghiên cứu khoa học cũng như các tổ chức chính trị, kinh tế liên quan.

Tài liệu tham khảo:

1. Ahamed, M.M., Mallick, S.K., 2019. Is financial inclusion good for bank stability? International evidence. Journal of Economic Behavior & Organization 157, 403-427. https://doi.org/10.1016/j.jebo.2017.07.027

2. Allen, W.A., Wood, G., 2006. Defining and achieving financial stability. Journal of Financial Stability 2, 152-172. https://doi.org/10.1016/j.jfs.2005.10.001

3. Banna, H., Alam, M.R., 2021. Impact of digital financial inclusion on ASEAN banking stability: implications for the

post-Covid-19 era. SEF 38, 504-523. https://doi.org/10.1108/SEF-09-2020-0388

4. Bruhn, M., Love, I., 2014. The Real Impact of Improved Access to Finance: Evidence from Mexico: Impact of Access to Finance on Poverty. The Journal of Finance 69, 1347-1376. https://doi.org/10.1111/jofi.12091

5. Danisman, G.O., Tarazi, A., 2020. Financial inclusion and bank stability: Evidence from Europe. The European Journal of Finance 26, 1842-1855. https://doi.org/10.1080/1351847X.2020.1782958

6. Digital financial inclusion. international telecommunication union (itu), issue brief series, inter-agency task force on financing for development, July., n.d. . United Nations.

7. H. R., K., 2012. Financial Inclusion and Financial Stability: Are They Two Sides of the Same Coin?

8. IMF, 2004. Compilation Guide on Financial Soundness Indicators. IMF, Washington DC.

9. Kammoun, S., Loukil, S., Loukil, Y.B.R., 2020. The Impact of FinTech on Economic Performance and Financial Stability in MENA Zone:, in: Naifar, N. (Ed.), Advances in Finance, Accounting, and Economics. IGI Global, pp. 253-277. https://doi.org/10.4018/978-1-7998-0039-2.ch013

10. Manyika, J., Lund, S., Singer, M., White, O., Berry, C., 2016. Digital finance for all: Powering inclusive growth in emerging economies (Executive Summary). USA.

11. Nguyễn Trần Hưng, 2022. Thanh toán điện tử tại Việt Nam giai đoạn 2022 - 2025: Triển vọng, thách thức và một số giải pháp phát triển. Tạp chí Công Thương - Các kết quả nghiên cứu khoa học và ứng dụng công nghệ, Số 12,

tháng 5/2022.

12. Ozili, P.K., 2018. Impact of digital finance on financial inclusion and stability. Borsa Istanbul Review 18, 329-340. https://doi.org/10.1016/j.bir.2017.12.003

13. Risman, A., Mulyana, B., Silvatika, B.A., Sulaeman, A.S., 2021. The effect of digital finance on financial stability. 10.5267/j.msl 1979-1984. https://doi.org/10.5267/j.msl.2021.3.012

14. Tran, H.G., n.d. Vietnam financial and professional services.

15. Wang, R., Luo, H. (Robin), 2022. How does financial inclusion affect bank stability in emerging economies? Emerging Markets Review 51, 100876. https://doi.org/10.1016/j.ememar.2021.100876

16. World Bank, n.d. Financial stability.

ThS. Nguyễn Thị Thục Hiền

Trường Đại học PHENIKAA

https://tapchinganhang.gov.vn