Bài viết này nhằm trao đổi những vấn đề liên quan đến việc áp dụng thẻ điểm cân bằng (BSC) và chỉ số đo lường cốt yếu (KPI) trong khu vực công như các điều chỉnh của BSC và KPI khi sử dụng trong khu vực công, các nhân tố hỗ trợ việc áp dụng, các thách thức và bài học trong việc áp dụng BSC và KPI đối với khu vực công; từ đó gợi ý hướng áp dụng BSC và KPI trong công tác quản lý chiến lược và đánh giá cán bộ của Ngân hàng Nhà nước Việt Nam trong thời gian tới.

Giới thiệu

Kể từ khi xuất hiện xu hướng cải cách khu vực công vào cuối thập kỷ 80 và đầu thập kỷ 90 hay còn gọi quản lý công mới (New Public Management), các khu vực công trên thế giới phải đối mặt với áp lực tăng cường hiệu quả công tác quản lý kết quả thực thi công việc (Hood, 1995). Để đáp ứng yêu cầu ngày càng cao về tính minh bạch, trách nhiệm giải trình liên quan đến sử dụng quỹ công và năng lực quản lý, Chính phủ và các tổ chức công đã phải tìm kiếm những phương thức quản lý thực thi công việc tiềm năng trong thực tiễn ở khu vực tư nhân (Hood, 1995; Jackson và Lapsley, 2003). Hệ thống quản lý và đo lường kết quả thực thi công việc giờ đây là một phần trọng yếu trong công tác quản lý khu vực công (Moynihan, 2008; Van Dooren và cộng sự, 2010). Một công cụ được ủng hộ rộng rãi nhằm cải thiện quản lý kết quả thực thi công việc là thẻ điểm cân bằng (Balanced Scorecard - BSC). Trọng tâm của BSC là các chỉ số thực thi cốt yếu (Key Performance Indicators - KPI) để dẫn dắt sự chú ý của cấp quản lý đối với những nhân tố trọng yếu ảnh hưởng đến kết quả hoạt động của tổ chức.

Khái niệm về quản lý, đo lường thực thi và các chỉ số thực thi

Quản lý kết quả thực thi công việc (sau đây gọi tắt là quản lý thực thi - performance management) và đo lường kết quả thực thi công việc (sau đây gọi tắt là đo lường thực thi - performance measurement) hay được sử dụng thay thế nhau bởi chúng là những khái niệm gắn chặt với nhau. Tuy nhiên, việc phân biệt rõ hai khái niệm này tương đối quan trọng đối với những người làm thực tế và nhà nghiên cứu về hiệu quả hoạt động của tổ chức và cá nhân.

Quản lý thực thi được hiểu theo nghĩa rộng như một công cụ quản lý nhằm mục tiêu nâng cao kết quả thực thi của tổ chức và là quá trình đưa ra hành động dựa trên kết quả đánh giá hiệu quả công việc để đạt được mục tiêu chiến lược của tổ chức (Aurel Brudan, 2010).

Trong khi đó, đo lường thực thi thường hiểu theo nghĩa hẹp là các tính toán, đo lường nhằm xác định hiệu quả hoạt động của tổ chức hoặc cá nhân hay kết quả thực thi công việc của tổ chức hoặc cá nhân như thế nào. Vì vậy, đo lường thực thi có thể được nhìn nhận như một bộ phận cần thiết và quan trọng của quản lý thực thi (Swee, 2012). Quản lý thực thi cơ bản gồm các bước như xác định chiến lược của tổ chức, theo đuổi thực thi chiến lược, đào tạo và đo lường kết quả thực thi. Văn phòng quản lý nhân sự Chính phủ Mỹ (2017) định nghĩa quản lý thực thi là một quá trình có hệ thống bao gồm: (i) Lập kế hoạch và xác định mục tiêu; (ii) Giám sát liên tục quá trình thực hiện; (iii) Đào tạo và phát triển năng lực để thực thi công việc; (iv) Đánh giá định kỳ; (v) Khen thưởng và đãi ngộ.

Đo lường thực thi là yếu tố rất quan trọng trong quá trình quản lý hiệu quả công việc và có ảnh hưởng lớn đến các công tác khác của quản trị nhân sự như tuyển dụng, đào tạo, khen thưởng và đãi ngộ. Thực chất đây là quá trình xác định, giám sát kết quả thực thi công việc thông qua sử dụng các chỉ số đánh giá gắn kết với mục tiêu cho tổ chức hay còn gọi là chỉ số thực thi (Poister, 2003). Đo lường thực thi có thể được thực hiện ở nhiều cấp độ khác nhau như cho toàn bộ tổ chức hoặc một bộ phận hay đơn vị của tổ chức và cho nhiều mục đích khác nhau như tăng hiệu quả thực thi của cả tổ chức, thúc đẩy cạnh tranh, nâng cao minh bạch và phân bổ nguồn lực.

Chỉ số thực thi (performance indicators) là thước đo cung cấp thông tin và số liệu thống kê về kết quả đầu ra (output) và hiệu quả đạt được (outcome) giữa các lĩnh vực, qua thời gian. Chỉ số thực thi nên được định nghĩa rõ ràng trong nhiều năm để so sánh kết quả thực thi, cung cấp thông tin về mức độ các mục tiêu đạt được. Chúng được miêu tả bởi chức năng (cái chúng đo lường), cách thức để đo lường (công thức và dữ liệu cần thiết), chất lượng (phạm vi mà chúng sử dụng), và giới hạn trong việc sử dụng (cái chúng không đo lường hoặc đo lường kém). Các chỉ số thực thi có thể phân thành 2 nhóm: định lượng và định tính.

Các chỉ số định lượng như chỉ số đầu vào (input indicators) phản ánh nguồn lực vật chất, tài chính và con người liên quan đến hoạt động, chương trình và dịch vụ; các chỉ số đầu ra (output indicators) phản ánh số lượng dịch vụ và sản phẩm, dịch vụ tạo ra; các chỉ số tác động (impact indicators) phản ánh tác động ngắn hoặc dài hạn của dự án, chương trình. Các chỉ số định tính như: các chỉ số hiệu quả (outcome indicators) phản ánh tác động trực tiếp và ngắn hạn về mặt lợi ích, phản ánh chất lượng của các chương trình, hoạt động và dịch vụ; các chỉ số tiến trình như các phương thức sử dụng để thực thi chương trình, hoạt động và dịch vụ; các chỉ số tác động mô tả các quá trình vô hình nhưng hướng đến việc đạt được các mục tiêu chiến lược.

BSC và KPI với vai trò là hệ thống quản lý và đo lường kết quả thực thi công việc

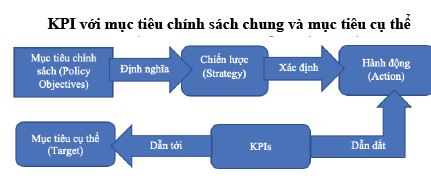

Các chỉ số cốt yếu đo lường thực thi công việc (KPI) là các chỉ số thực thi định lượng mà nó phản ánh các nhân tố thành công của tổ chức (critical sucess factors). Các nhân tố này khác nhau giữa các tổ chức. Cho dù các chỉ số thực thi cốt yếu được lựa chọn là gì chúng phải phản ánh mục tiêu của tổ chức và là chìa khóa cho sự thành công của tổ chức (Adisa và Andrea, 2017).

BSC là sản phẩm của công trình nghiên cứu của Kaplan và Norton năm 1990 về các phương pháp mới trong lĩnh vực đo lường hiệu suất. BSC là tập hợp thước đo định lượng được lựa chọn cẩn thận từ chiến lược của tổ chức (tức các chỉ số thực thi cốt yếu - KPI). Các thước đo này được nhà lãnh đạo, quản lý dùng trong việc truyền đạt tới nhân viên và cổ đông về kết quả và những yếu tố dẫn dắt hiệu suất mà qua đó tổ chức sẽ đạt được sứ mệnh cùng các mục tiêu chiến lược của mình. BSC là bộ công cụ gồm công cụ giao tiếp, hệ thống đo lường và hệ thống quản lý chiến lược (Niven, 2005).

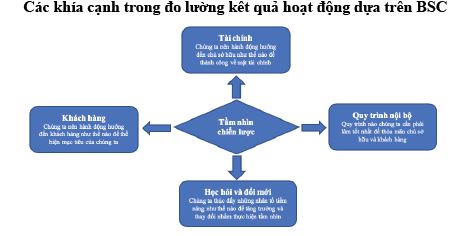

BSC đo lường kết quả hoạt động của tổ chức trên cả 4 khía cạnh gồm tài chính, khách hàng, quy trình nội bộ, học hỏi và đổi mới (Kaplan và Norton, 1996). Tiềm năng quản lý thực thi của BSC được dựa trên giả định tồn tại mối liên hệ bản chất (nguyên nhân – kết quả) giữa 4 khía cạnh này. Đối với từng khía cạnh, nhà quản lý sẽ xác định các KPI phù hợp. Do vậy, có thể nói BSC chính là tập hợp các KPI nhằm đánh giá, đo lường toàn diện vị trí việc làm theo cả 4 khía cạnh.

Một số lý do xem xét sử dụng BSC và KPI trong khu vực công

Thứ nhất, xuất phát từ góc độ quản lý chiến lược. Một trong những yếu kém chính ở khu vực công là sự thiếu vắng hệ thống quản lý chiến lược. Cụ thể là sự thiếu hụt các định nghĩa được chấp nhận chung về chiến lược và sự chuyển đổi chiến lược như khu vực tư nhân. Ngay cả trong trường hợp có thực thi quản lý chiến lược thì các tài liệu, văn bản phục vụ nó thường chứa đựng nhiều phương pháp không hiệu quả do thiếu các quy định cụ thể về trách nhiệm cho hành động; các mục tiêu thường được xác định áng chừng/không rõ ràng và khó có khả năng đánh giá thành công trong việc đạt được mục tiêu. Tài liệu chiến lược của nhiều tổ chức công thường viết không mạch lạc, có khi tới 50 trang diễn giải và chỉ liệt kê các chương trình và hoạt động, nhưng thiếu sự cụ thể về kết quả thực tế tổ chức cần đạt được (Dorothea Greiling, 2010). Do đó, quá trình quản lý chiến lược được tạo ra trên giấy này ít khi được thực thi và kiểm soát thực thi sau đó (Monika, 2010).

BSC cung cấp nền móng cho hệ thống quản lý chiến lược. BSC giúp định hình (xây dựng Bản đồ chiến lược), chuyển chiến lược thành hành động; thúc đẩy phối hợp giữa các chức năng mà không cần thay đổi cấu trúc của tổ chức, tạo ra hệ thống quản lý cho phép định hướng hoạt động hàng ngày của tổ chức và đánh giá kết quả thực thi chiến lược tổ chức (Samir và Subrata, 2006).

Thứ hai, xuất phát từ những khó khăn trong việc đo lường thực thi ở khu vực công (OECD, 1994). Đo lường thực thi trong khu vực công thường đối mặt với những vấn đề như: khó khăn trong xác định các mục tiêu cho các nhiệm vụ (mission) có bản chất phức tạp do tính đa mục tiêu và đôi khi các mục tiêu xung đột với nhau; thiếu các mục tiêu có thể đo lường và liên quan như sản phẩm cuối cùng, chất lượng và hiệu quả; kinh nghiệm của nhân viên liên quan đến việc phát triển và sử dụng công cụ đo lường kết quả thường kém phát triển hơn khu vực tư nhân, thiếu nguồn lực để xây dựng hệ thống thông tin…

Việc áp dụng BSC và KPI trong khu vực công và những vấn đề liên quan

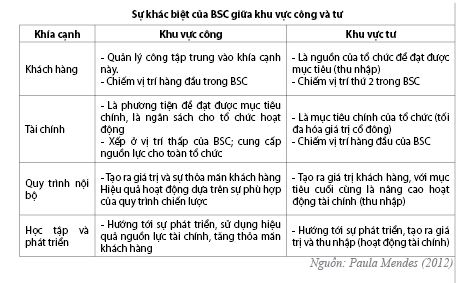

Để áp dụng BSC và KPI trong khu vực công, trước hết cần thấy được sự khác biệt giữa BSC và KPI trong khu vực công và tư nhân. Vì mục tiêu chính của các tổ chức trong khu vực tư nhân và khu vực công cơ bản khác nhau nên việc sử dụng tập hợp chỉ tiêu đo lường thực thi trong khu vực công giống khu vực tư nhân có thể ít tác dụng hơn kỳ vọng. Mục tiêu quan trọng nhất của các tổ chức tư nhân là gia tăng giá trị cho chủ sở hữu. Nguồn tài trợ/vốn cho doanh nghiệp/tổ chức trong khu vực tư đến từ nhiều nguồn, chừng nào chủ sở hữu vẫn thỏa mãn nhu cầu tăng giá trị, tổ chức vẫn hoạt động như vậy. Trong khi đó, nguồn lực của tổ chức công chủ yếu đến từ người nộp thuế, việc đo lường sự thành công không phải là giá trị của chủ sở hữu hoặc lợi nhuận mà thay vào đó là mức độ hoàn thành sứ mệnh công (mission) được trao theo luật định. Do đó, sứ mệnh tổ chức sẽ quyết định chiến lược và các khía cạnh đo lường. Đối với tổ chức công, khía cạnh khách hàng trở nên quan trọng hơn khía cạnh tài chính.

BSC hay KPI rõ ràng có thể đóng vai trò như một công cụ quản lý thực thi trong khu vực công (Deryl and Tuivaiti, 2012) nhưng từ sự khác biệt nêu trên BSC hay KPI áp dụng cho khu vực công cần có những điều chỉnh. Kaplan và Norton (2001b) gợi ý rằng các đề xuất ban đầu của BSC dành cho các tổ chức có mục tiêu tối đa hóa lợi nhuận nhưng thực sự có thể điều chỉnh mô hình BSC để phù hợp với tổ chức công, đơn giản bằng cách cấu trúc lại BSC với việc đặt khách hàng ở vị trí đầu tiên.

Thực tiễn, bằng chứng áp dụng trong khu vực công trong các nghiên cứu

Thực tiễn áp dụng BSC/KPI đã được nghiên cứu ở nhiều nước gồm Anh, Canada, Mỹ, Úc, Thụy Điển, Hà Lan, Singapore, New Zealand và một số lĩnh vực được nghiên cứu khá nhiều như chăm sóc sức khỏe, chính quyền địa phương, ở bệnh viện, trường đại học, các trung tâm nghiên cứu... (Gadenne và Sharma, 2009).

Các bằng chứng hiện tại cho thấy mức độ thành công trong việc áp dụng BSC ở khu vực công rất khác nhau (Niven, 2005, 2006), nguyên nhân thất bại trong việc áp dụng cũng không được đánh giá rõ ràng. Chỉ có một vài nghiên cứu mà người làm thực tiễn cho rằng đã xác định được những nhân tố quan trọng ảnh hưởng đến sự thành công trong việc áp dụng BSC ở khu vực công hoặc đã nhìn ra điều dẫn đến sự thất bại hoặc không áp dụng (ví dụ như Radnor và Lovell, 2003; Chan 2004; Yeung và Connell, 2006).

Nhìn chung, trong khu vực công, các nhân tố giúp triển khai BSC/KPI thành công gồm cam kết thực thi của cấp quản lý cao nhất; sự chia sẻ của đội ngũ nhân viên; văn hóa coi trọng sự xuất sắc trong thực thi công việc; đào tạo, hướng dẫn phù hợp; thiết kế BSC đơn giản; các chiến lược và mục tiêu rõ ràng; gắn kết với cơ chế khuyến khích và nguồn lực phù hợp. Các lý do chính cho việc không áp dụng như hệ thống thông tin không phù hợp, không có thời gian và sự tài trợ của quản lý cấp cao. Thực thi thất bại được đặc trưng bởi sự liên kết yếu giữa quản lý đo lường theo BSC/KPI với khen thưởng động viên nhân viên, sự thiếu chắc chắn trong việc lựa chọn KPI, sự chống đối trong tổ chức liên quan đến sự thay đổi.

Các thách thức cho thành công trong việc áp dụng BSC và KPI ở khu vực công

Nghiên cứu về việc điều chỉnh BSC cho phù hợp với khu vực công cơ bản còn thiếu, một số vấn đề cần câu hỏi trả lời rõ hơn như khi nào và khía cạnh nào của BSC cần bổ sung hoặc thay thế để phù hợp bối cảnh của khu vực công, làm thế nào để thiết kế được những tiêu chí đo lường các kết quả định tính quan trọng và các bước xác định khách hàng của khu vực công.

Việc sơ đồ hóa các quan hệ nhân quả được xem là những thách thức đối với khu vực công, cần nhiều hơn nữa những nghiên cứu lý thuyết và thực tiễn về vấn đề sơ đồ hóa này. Việc kiểm định các mối quan hệ nhân quả trong BSC tiếp tục là vấn đề gây tranh luận trong nghiên cứu BSC (ví dụ như Brignall , 2002; Norreklit, 2000, 2003; Davis và Albright, 2004; Bukh và Malmi, 2005; Malina và cộng sự, 2007) mặc dù BSC được thừa nhận là công cụ hữu hiệu trong quản lý thực thi (Deryl and

Tuivaiti, 2012).

Một số bài học về xây dựng và triển khai BSC và KPI trong khu vực công, đặc biệt là đối với cơ quan chính phủ (Deryl and Tuivaiti, 2012) như sau: (i) Chiến lược của tổ chức phải được truyền thông rõ ràng cho các nhà quản lý nhằm nâng cao nhận thức của BSC trong việc quản lý thực thi; (ii) Nên bắt đầu từ các biểu mẫu cụ thể về BSC cho khu vực công (ví dụ như của Niven, 2011) hơn là từ mô hình chuẩn (ban đầu) của Kaplan và Norton năm 1992 để có những điều chỉnh phù hợp; (iii) Nhà quản lý phải tiếp tục học hỏi từ các tổ chức công khác nhằm hoàn thiện khuôn khổ BSC; (iv) Cần chú ý xác định quan hệ nhân quả giữa các KPI trong các khía cạnh khác nhau để BSC có thể hoàn toàn đóng vai trò như một công cụ định hướng quản lý chiến lược; (v) Việc kiểm định thực tiễn các mối liên hệ nhân quả có thể hỗ trợ việc hoàn thiện và tăng cường cam kết đối với việc triển khai BSC. Việc sử dụng BSC đủ lâu dài cũng là cần thiết để thu thập dữ liệu thực thi công việc phục vụ cho kiểu kiểm định này. Do vậy, cam kết có thời hạn cho việc phát triển BSC là bắt buộc.

Ứng dụng BSC và KPI trong xây dựng hệ thống quản lý và đo lường hiệu quả thực thi công việc tại NHNN

Công tác cải cách hành chính công ở Việt Nam

Theo Quyết định 225/QĐ-TT của Thủ tướng Chính phủ về kế hoạch cải cách hành chính nhà nước giai đoạn 2016-2020 và Nghị quyết số 30c/NQ-CP của Chính phủ, trong giai đoạn 2016 - 2020 trọng tâm cải cách hành chính là: Cải cách thể chế; xây dựng, nâng cao chất lượng đội ngũ cán bộ, công chức, viên chức, chú trọng cải cách chính sách tiền lương nhằm tạo động lực thực sự để cán bộ, công chức, viên chức thực thi công vụ có chất lượng và hiệu quả cao; nâng cao chất lượng dịch vụ hành chính và chất lượng dịch vụ công. Tại NHNN, quán triệt chỉ đạo của Chính phủ, NHNN cũng ban hành kế hoạch cải cách hành chính theo Quyết định số 2642/QĐ-NHNN với trọng tâm là tập trung hoàn thiện thể chế về công tác cán bộ. Do đó, NHNN có nhu cầu cấp thiết về đổi mới hệ thống quản lý và đo lường thực thi phù hợp với các cải cách chung về chế độ công vụ.

Thực trạng quản lý và đo lường kết quả thực thi công việc ở khu vực công và Ngân hàng Nhà nước Việt Nam

Trong khu vực công hiện nay, khái niệm quản lý, đo lường thực thi nằm trong khái niệm về đánh giá cán bộ theo quy định của Luật Cán bộ, công chức năm 2008. Những năm qua, công tác cán bộ nói chung và công tác đánh giá cán bộ nói riêng đã có nhiều đổi mới, góp phần xây dựng đội ngũ cán bộ theo yêu cầu công cuộc đổi mới. Nhưng Đại hội lần thứ XII của Đảng nhận định “Đánh giá cán bộ vẫn là khâu yếu nhất qua nhiều nhiệm kỳ nhưng chưa có tiêu chí cụ thể và giải pháp khoa học để khắc phục”1. Cụ thể hơn, công tác đánh giá cán bộ còn những hạn chế chính như sau (Nguyễn Minh Tuấn, 2017):

Một là, bộ tiêu chuẩn, tiêu chí đánh giá cụ thể đối với các chức danh cán bộ chưa được xây dựng và ban hành, dẫn đến việc đánh giá cán bộ còn chung chung, chưa thực chất. Mặc dù, Trung ương (khóa VIII) có ban hành tiêu chuẩn khung của mỗi loại cán bộ nhưng thuần về định tính chung chung. Quyết định số 286-QĐ/TW về việc ban hành quy chế đánh giá cán bộ, công chức đề ra 3 nội dung đánh giá2, mang tính tiêu chí cũng nặng về định tính. Các quy định, quy chế chưa lượng hóa nội dung đánh giá là phẩm chất chính trị, đạo đức, lối sống, trình độ, năng lực, kết quả công tác, sự tín nhiệm để có thể nhìn nhận, đo đếm được. Ngoài ra, việc chưa xây dựng được tiêu chí đánh giá sẽ chưa phát huy tác dụng của kiểm điểm, đánh giá hàng năm, chưa tạo ra cơ chế khuyến khích người nỗ lực, cố gắng và khó phát hiện, chưa xử lý được quyết liệt những người tinh thần, thái độ làm việc kém, không hoàn thành nhiệm vụ.

Hai là, phương pháp đánh giá cán bộ còn theo lối mòn, đôi khi máy móc, chủ yếu thông qua hội nghị, họp tổng kết hàng năm. Nội dung kiểm điểm, đánh giá công chức theo công thức về lập trường tư tưởng, thực hiện nhiệm vụ được giao, chấp hành chính sách pháp luật, tinh thần học tập... Hầu hết chưa có chuẩn mực thước đo về “hoàn thành nhiệm vụ được giao”. Mặc dù đánh giá cán bộ hàng năm được thực hiện “đúng quy trình” nhưng đôi khi còn chưa đúng thực chất do không kiểm soát chặt chẽ về tiêu chuẩn.

Ba là, vẫn còn tình trạng nể nang, né tránh, ngại va chạm, sợ mất lòng. Việc phát biểu ý kiến đánh giá trong họp tổng kết, đánh giá, bình xét còn hiện tượng làm cho xong. Vì không có thước đo nên việc đánh giá người khác thường là theo kiểu dĩ hòa vi quý còn diễn ra.

Một số bất cập và kiến nghị

Đối với NHNN, mặc dù là đơn vị tiên phong trong hoạt động cải cách hệ thống công chức, công vụ như triển khai sớm hệ thống mô tả công việc, thi tuyển theo vị trí việc làm, từng hướng dẫn đánh giá cán bộ theo hướng chấm điểm (định lượng hơn)… song tiêu chí, quy trình, phương pháp đánh giá cán bộ cũng như việc sử dụng kết quả đánh giá kết quả cũng không tránh khỏi những hạn chế chung của khu vực công. Ngoài ra, một số bất cập trong công tác đánh giá cán bộ của NHNN như sau:

Thứ nhất, việc đánh giá cán bộ thời gian qua còn chưa thực sự bám sát vị trí việc làm đã được phê duyệt. Việc xây dựng danh mục vị trí việc làm đòi hỏi nhiều thời gian và công sức của các đơn vị nhưng đánh giá kết quả thực thi công việc còn ít gắn với chức năng và nhiệm vụ của vị trí công việc. Một phần vì hệ thống chỉ tiêu đánh giá thực thi cho tổ chức, từng vị trí trong tổ chức chưa được xây dựng, phần khác vì nhận thức về vai trò của bản mô tả vị trí công việc trong công tác nhân sự còn có hạn chế.

Thứ hai, cách thức đánh giá hiện nay chủ yếu tập trung vào đánh giá cá nhân mà chưa xem xét mối quan hệ giữa cá nhân và đơn vị, tổ chức công chức, cán bộ đang làm việc. Điều này dẫn tới trường hợp là đơn vị cuối năm được đánh giá không hoàn thành nhiệm vụ nhưng trong đơn vị có rất nhiều cá nhân, thậm chí cả công chức lãnh đạo được đánh giá hoàn thành xuất sắc nhiệm vụ, điều này tạo nên sự khập khiễng3. Đến nay, do được lưu ý khắc phục nên vấn đề này ít diễn ra, nhưng cơ bản vẫn thiếu quy định, thước đo để đánh giá mối liên hệ giữa kết quả cá nhân và tổ chức.

Thứ ba, việc đánh giá cán bộ là cơ sở để hình thành cơ chế đãi ngộ (lương, thưởng) và công tác thi đua khen thưởng cuối năm. Mặc dù, NHNN cũng đã có quy định về việc xếp loại lao động hàng tháng theo ba mức A, B, C nhưng kết quả xếp loại này cũng chưa được gắn chặt chẽ với kết quả đánh giá cán bộ và xếp loại hàng năm đối với cán bộ. Do đó chưa đảm bảo được tính công bằng và còn hiện tượng trả lương, khen thưởng, phúc lợi và bổ sung thu nhập cào bằng.

Bên cạnh các hạn chế trong bản thân cơ chế đánh giá kết quả thực thi công việc, tính hệ thống trong công tác quản lý thực thi chiến lược của NHNN cũng còn một số điểm cần hoàn thiện. Việc xây dựng chiến lược còn mất nhiều thời gian nghiên cứu, đề xuất trong khi diễn biến môi trường xung quanh biến động nhanh. Cần tăng cường hệ thống kiểm soát thực thi chiến lược, các mục tiêu chiến lược có thể được xác định rõ ràng nhưng chưa rõ ràng về hệ thống hiệu quả đánh giá kết quả thực thi chiến lược. Công tác xây dựng chiến lược ở các đơn vị mới tập trung ở cấp độ cao nhất về tổ chức, cần tăng cường xây dựng chiến lược hoạt động ngắn, trung hạn.

Việc phân, giao thực thi mục tiêu chiến lược chủ yếu thể hiện ở việc giao các đầu nhiệm vụ từ đầu năm trong báo cáo tổng kết ngành, kế hoạch hành động của ngành ngân hàng, các kế hoạch, báo cáo tổng kết công tác; nhiệm vụ hầu như chỉ kê đầu việc nội dung về công tác cần triển khai và mốc thời hạn. Chưa thể hiện chỉ tiêu đo lường thực thi, tính chủ động mặc dù thỏa mãn tiêu chí hoàn thành đầu việc.

Để đảm bảo yêu cầu quản lý chiến lược (xây dựng mục tiêu chiến lược; tổ chức, giám sát triển khai thực thi; đo lường kết quả triển khai), NHNN cần xem xét áp dụng hệ thống quản lý và đo lường thực thi có tính hệ thống cao và hiệu quả như BSC và KPI.

Điều kiện triển khai thành công BSC và KPI ở NHNN

- Để KPIs và BSC có thể thực thi thành công thì trước tiên là sự ủng hộ từ lãnh đạo NHNN và lãnh đạo của các đơn vị trực thuộc. Rõ ràng rằng, nếu lãnh đạo không thống nhất về mục đích của KPIs và BSC cũng như không tin tưởng những giá trị của công cụ này thì các nỗ lực sẽ bị ảnh hưởng nghiêm trọng. Do vậy, tìm kiếm sự ủng hộ của lãnh đạo NHNN là bước đi đầu tiên và quan trọng nhất để triển khai BSC/KPI tại NHNN.

- Văn hóa tổ chức tại NHNN phải đủ mạnh để đảm bảo BSC và KPI được thực thi thành công. BSC/KPI có nguồn gốc từ văn hóa phương Tây, do đó để thực thi BSC thành công thì NHNN cần xây dựng văn hóa trao quyền, trực diện, khuyến khích cạnh tranh lành mạnh. Sự thay đổi văn hóa tổ chức là một trong những điều khó khăn nhất, có thể mất khoảng 3-5 năm để xây dựng tư duy mới.

Khuyến nghị lộ trình áp dụng

Từ 2019 - 2020: Giai đoạn chuẩn bị tiền đề cho triển khai BSC và KPI

- Xây dựng văn hóa quản lý theo mục tiêu chiến lược (công tác xây dựng chiến lược các cấp cần được chuẩn hóa, sau khi có chiến lược NHNN các Vụ, Cục cần xây dựng kế hoạch chiến lược của mình; cần ban hành sổ tay hướng dẫn công tác xây dựng và thực thi chiến lược chung của NHNN).

- Rà soát hoàn thiện mô tả vị trí việc làm; chuẩn hóa các quy trình theo hướng ISO; xây dựng văn hóa trao đổi trực tiếp, cởi mở chia sẻ, thúc đẩy sáng tạo và đổi mới.

- Xây dựng sổ tay về BSC và KPI của NHNN trong đó hướng dẫn các biểu mẫu hỗ trợ cho quá trình xác định KPI cho từng đơn vị và cá nhân.

- Tổ chức đào tạo, hướng dẫn ứng dụng BSC và KPI phù hợp với từng nhóm đối tượng cán bộ, công chức; từng nhóm đơn vị (chính sách, kiểm tra, kiểm soát; hỗ trợ vận hành).

Từ 2020 - 2022: Giai đoạn thí điểm

- Xác định KPI cho một số đơn vị đại diện cho các khối về chính sách quản lý; thanh tra, giám sát; hỗ trợ; đơn vị sự nghiệp.

- Liên tục đánh giá kết quả thí điểm và điều chỉnh hướng dẫn áp dụng BSC và KPI cho phù hợp với thực tiễn.

Từ 2022 - 2025: Triển khai toàn diện

- Áp dụng BSC/KPI ở mọi cấp độ tổ chức và cá nhân thuộc NHNN (có thể thuê tư vấn độc lập để tăng tốc quá trình triển khai toàn diện).

- Từ sau năm 2023 sử dụng kết quả KPI để thực hiện chế độ đãi ngộ về lương thưởng, bổ nhiệm và sử dụng cán bộ.

Kết luận: Một hệ thống đo lường và quản lý thực thi công việc hiệu quả là mắt xích quan trọng trong quản lý hoạt động của một tổ chức trong khu vực hành chính công. Áp dụng mô hình BSC và KPI tại NHNN một mặt đem lại tiềm năng chuyển đổi từ hệ thống đánh giá, đo lường chưa hiệu quả hiện nay sang hệ thống rõ ràng, minh bạch và có tính chiến lược cao hơn, phù hợp hơn với định hướng xây dựng một ngân hàng trung ương hiện đại nhưng mặt khác ẩn chứa nhiều thách thức về mặt triển khai trên thực tế và đòi hỏi nỗ lực rất lớn để quản lý sự thay đổi trên nhiều phương diện như yếu tố con người, quy trình, quy định, công nghệ, văn hóa tổ chức.

____________

1 Báo cáo chính trị của Ban chấp hành TW Đảng khoá XI tại Đại hội Đại biểu toàn quốc lần thứ XII.

2 Gồm mức độ thực hiện chức trách nhiệm vụ được giao; phẩm chất, chính trị, đạo đức, lối sống; chiều hướng và triển vọng phát triển.

3 Tài liệu Hội thảo “Đổi mới công tác đánh giá cán bộ tại Ngân hàng Nhà nước”, Hà Nội tháng 5/2014.

TÀI LIỆU THAM KHẢO:

Tiếng Việt:

1. Nguyễn Minh Tuấn (2017, p 108), Đổi mới việc đánh giá, sử dụng cán bộ. Nhà xuất bản lý luận chính trị.

2. Tài liệu Hội thảo “Đổi mới công tác đánh giá cán bộ tại Ngân hàng Nhà nước”, Hà Nội tháng 5/2014.

Tiếng Anh:

1. Adisa Bala and Andrea Koxhaj (2017), Key Performance Indicators (KPIs) in the Change Management of Public Administration, European Scientific Jounal, 13(4)

2. Aurel Brudan, (2010), Rediscovering performance management: systems, learning and integration, Measuring Business Excellence, Vol. 14 Issue: 1, pp.109-123

3. Deryl, N and Tuivaiti, M.T (2012), Using the balanced scorecard to manage performance in public sector organisations – Issues and challenge, International Journal of Public Sector Management, 25(93),

p166-191

4. Dorothea Greiling (2010), Balanced scorecard implementation in German non-profit organisations, International Journal of Productivity and Performance Management, 59(6):534-554

5. Gadenne, D, Sharma, B (2009). Balanced Scorecard Implementation in the Public Sector: Lessons Learnt in a Large Local Government Authority, Accounting and Finance Association of Australia and New Zealand

6. Hood, C (1995), The new public management in the 1980s: Variations on a theme, Accounting Organisations and Society, 20(2/3), p 93-100

7. Jackson, A and Lapsley, I (2003), The diffusion of accounting practices in the new managerial public sector, The International Journal of Public Sector Management, 16(4/5), p359-72

8. Kaplan, R. S., & Norton, D. P. (1996). The Balanced Scorecard: Translating Strategy into Action. Boston: Harvard Business School Press.

9. Kaplan, R.S. & Norton, D.P. (2001b), Transforming the Balanced Scorecard from Performance Measurement to Strategic Management: Part I, Accounting Horizons, Vol 15, No.1, pp.87-104.

10. Monika, Grasseova (2010), Utilization of balanced scorecard in public administration, Management and economics

11. Moynihan D, P (2008), The dynamics of performance management: Constructing information and reform, Georgetown: Georgetown University Press.

12. Niven, P. R. (2005). Balanced scorecard diagnostics: Maintaining maximum performance. Hoboken, NJ: : John Wiley & Sons, Inc.

13. Niven, P. R. (2011). Balanced scorecard: Step-by-step for government and nonprofit agencies: John Wiley & Sons.

14. Paula Mendes (2012), The balanced scorecard as an integrated model applied to the Portuguese public service: a case study in the waste sector, Journal of Cleaner Production, 24:20-29

15. OECD (1994), Performance Management in administration: performance measurement and results-based management, OECD Work on public management 3/1994, Romanian Edition Babes Bolyai University, 1999, p35

16. Poister T.H (2003), Measuring Performance in Public and NonProfit Organisations, 1st ed. San Francisco: Jossey-Bass, p 316

17. Samir Ghosh, Subrata Mukherjee (2006). Measurement of coporate performance through balanced scorecard: an overview. Vidyasagar University Journal of Commerce, Vol. 11, p. 64-67.

18. Swee C Goh (2012), Making performance measurement systems more effective in public sector organisations, Measuring business excellence, 16(1),

p 31-42

19. United States Office of Personnel Management (2017), A Handbook for Measuring Employee Performance, https://www.opm.gov/policy-data-oversight/performance-management/measuring/employee_performance_handbook.pdf

20. Van Dooren, W., Bouckaert, G. Halligan, J. (2010). Performance management in the Public Sector, Abingdon: Routledge

ThS. Trần Hữu Thắng

ThS. Phan Minh Anh

Nguồn: TCNH số 6/2019

https://tapchinganhang.gov.vn